Tamaño y Participación del Mercado de Escáneres de Vejiga

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 179.60 Millones de dólares |

| Tamaño del Mercado (2031) | 240.60 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.02% CAGR |

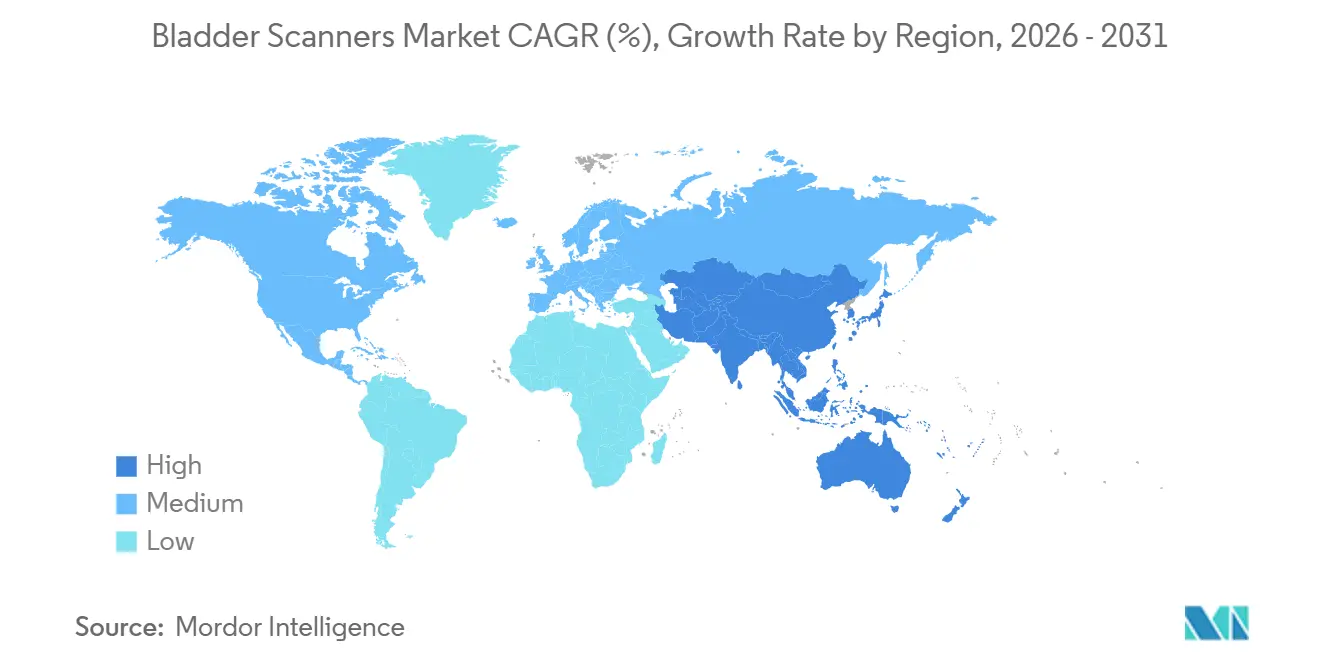

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

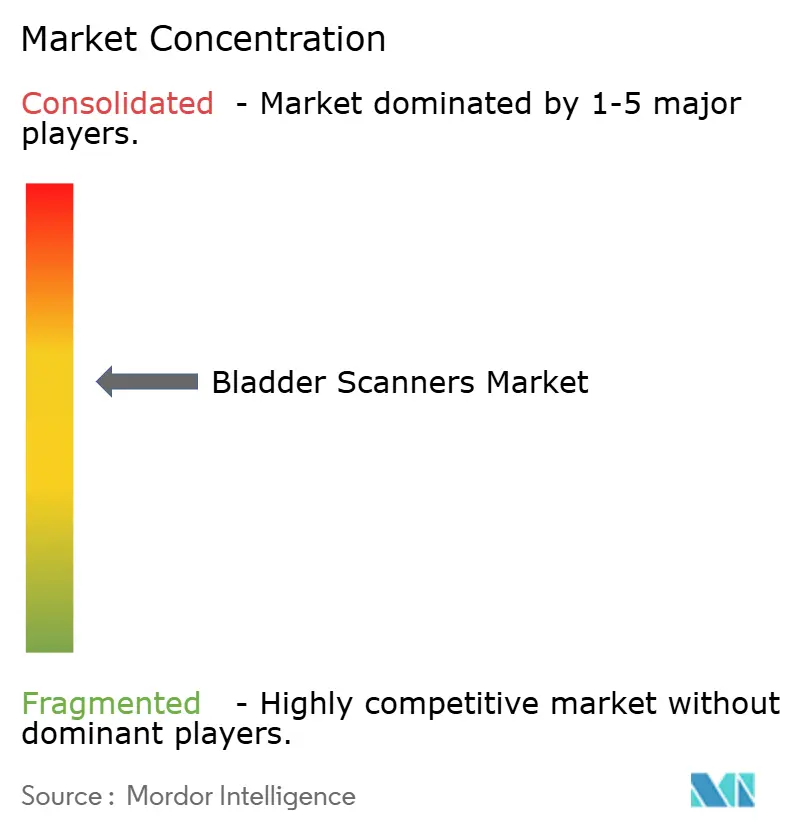

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Escáneres de Vejiga por Mordor Intelligence

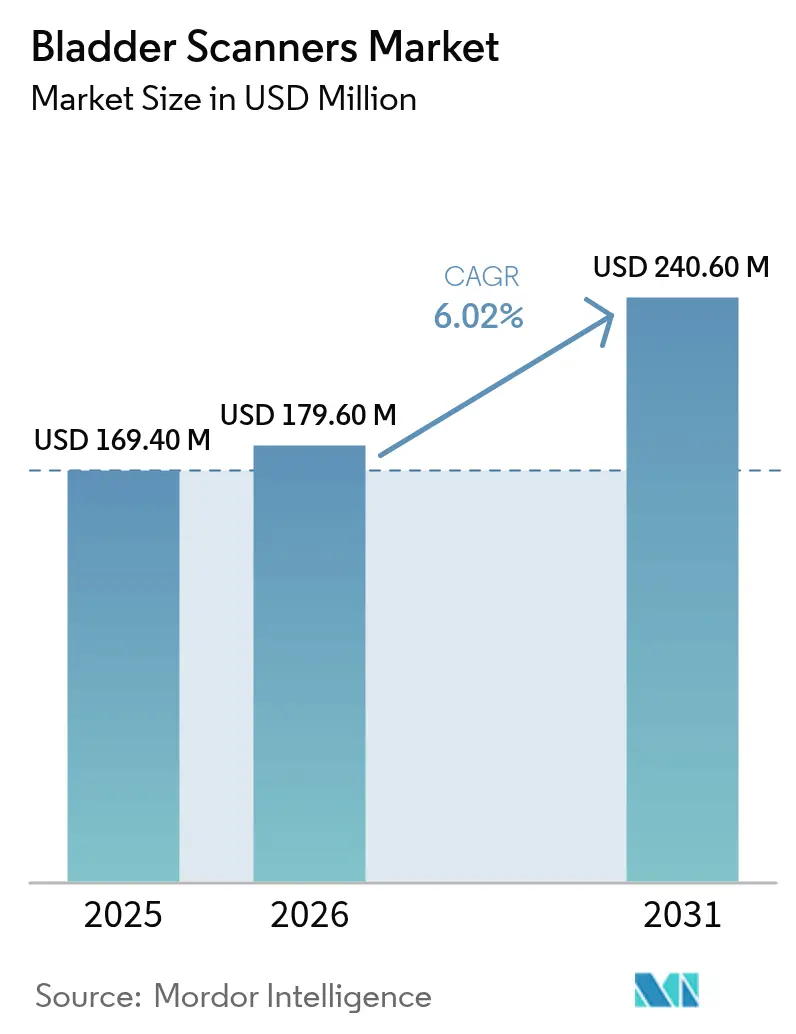

Se proyecta que el tamaño del Mercado de Escáneres de Vejiga se expanda desde USD 169,40 millones en 2025 y USD 179,60 millones en 2026 hasta USD 240,60 millones en 2031, registrando una CAGR del 6,02% entre 2026 y 2031.

La acelerada adopción en la atención aguda y postaguda, el aumento de las autorizaciones regulatorias para dispositivos habilitados con inteligencia artificial (IA) y las presiones de costos asociadas con las infecciones del tracto urinario relacionadas con catéteres (CAUTI, por sus siglas en inglés) son los principales factores que impulsan el sólido crecimiento del mercado. Los fabricantes de dispositivos utilizan imágenes volumétricas tridimensionales (3D) basadas en IA para mejorar la precisión clínica más allá de una correlación de 0,97 con la tomografía computarizada de referencia estándar, ampliando así el uso de la ecografía en el punto de atención entre los médicos no radiólogos. Las reformas de reembolso gubernamental, en particular el pago del Código de Terminología de Procedimientos Actuales (CPT) 51798 de los Estados Unidos para el escaneo del volumen vesical y los incentivos del Grupo Relacionado con el Diagnóstico (DRG) de Japón, están reduciendo los ciclos de retorno de la inversión para hospitales y centros quirúrgicos ambulatorios (ASC). Además, el envejecimiento demográfico está aumentando la demanda a largo plazo de monitoreo urinario no invasivo en entornos de rehabilitación y atención domiciliaria. Las plataformas portátiles y de mano con precios inferiores a USD 15.000 están mejorando el acceso en instalaciones con recursos limitados y desplazando gradualmente el volumen de los sistemas de sobremesa.

Conclusiones Clave del Informe

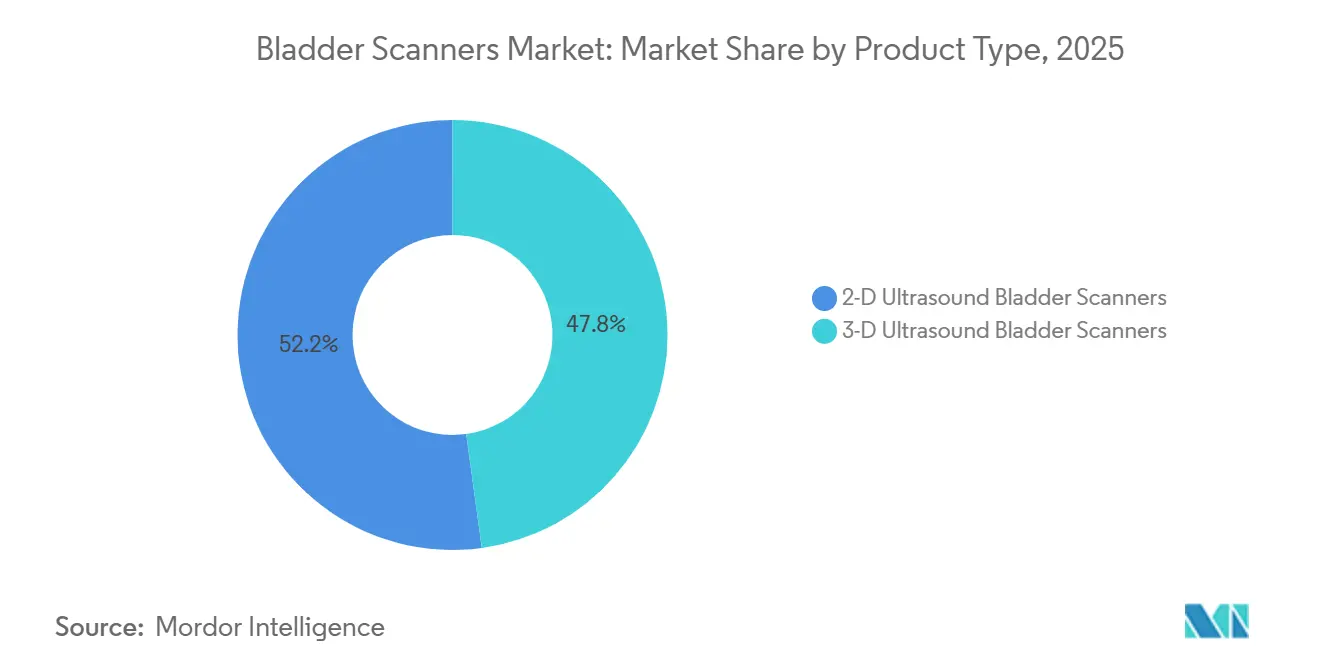

- Por tipo de producto, las unidades de ultrasonido 2D lideraron con el 52,18% de la participación del mercado de escáneres de vejiga en 2025, mientras que los modelos 3D avanzan a una CAGR del 7,50% hasta 2031.

- Por portabilidad, los sistemas con carrito representaron el 64,70% de la participación en ingresos del tamaño del mercado de escáneres de vejiga en 2025; se prevé que los dispositivos de mano registren una CAGR del 6,38% hasta 2031.

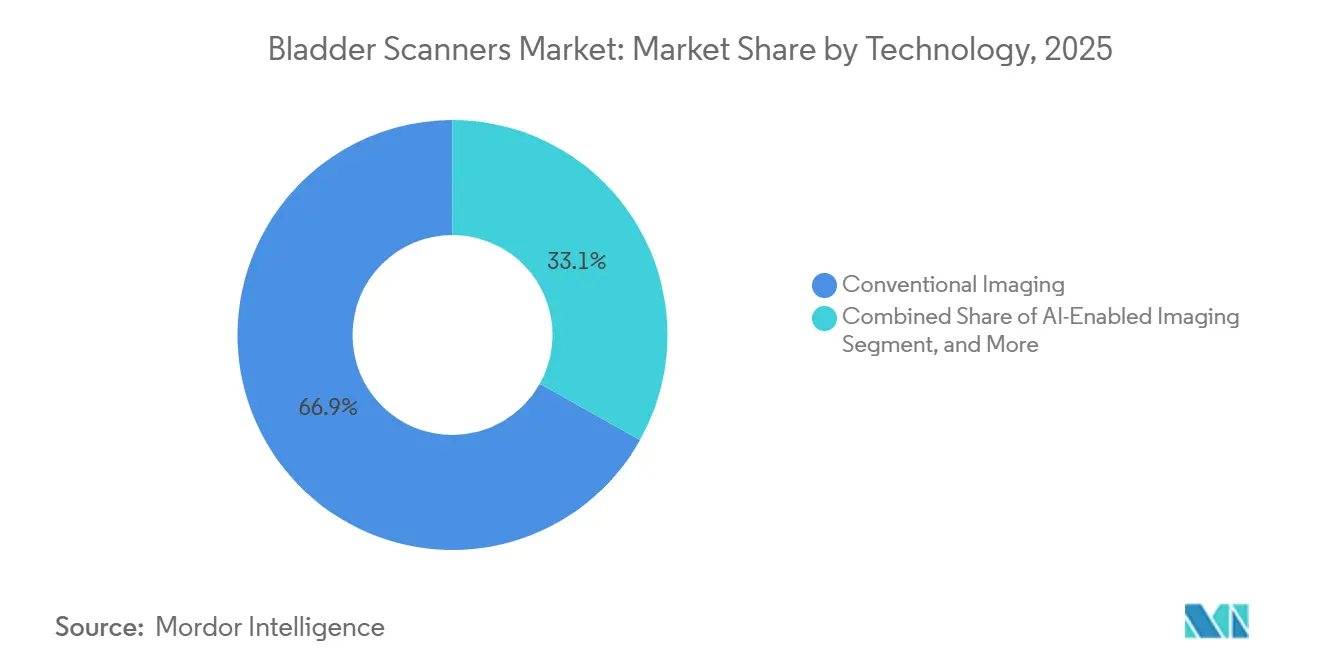

- Por tecnología, las imágenes convencionales mantuvieron una participación del 66,88% en 2025, mientras que se proyecta que los escáneres habilitados con IA crezcan al 6,89% entre 2026 y 2031.

- Por usuario final, los hospitales y clínicas generaron el 72,22% de los ingresos de 2025; sin embargo, los ASC registrarán la CAGR más rápida del 6,47% hasta 2031.

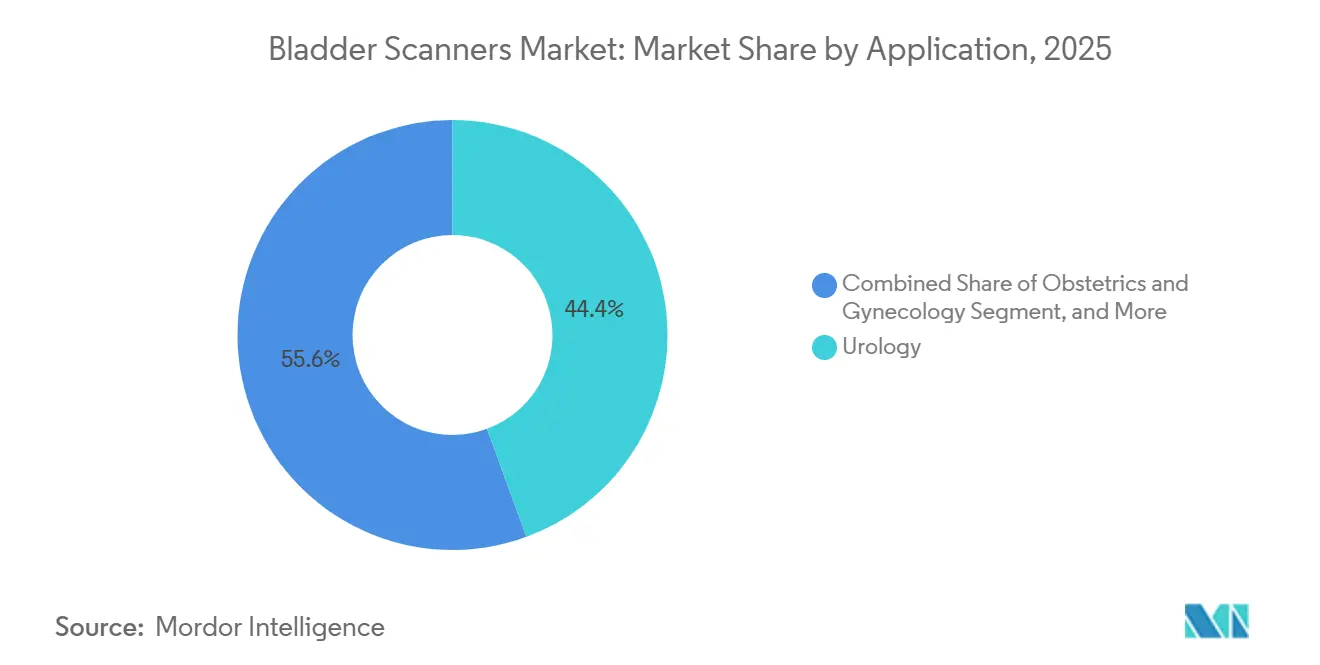

- Por aplicación, la urología generó el 44,40% de los ingresos de 2025, y la obstetricia y ginecología registrará la CAGR más rápida del 7,44% hasta 2031.

- Por región, América del Norte capturó el 38,74% de las ventas globales en 2025; se proyecta que Asia-Pacífico se expanda al 6,85% anual durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Escáneres de Vejiga

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Envejecimiento de la población y aumento de la prevalencia de afecciones urológicas | +1.5% | Global, alto en Japón, Europa, EE. UU. | Largo plazo (≥ 4 años) |

| Aumento en la adopción de ecografía en el punto de atención en urgencias y atención perioperatoria | +1.3% | América del Norte, Europa, ciudades de primer nivel de Asia-Pacífico | Mediano plazo (2-4 años) |

| Imágenes volumétricas 3D habilitadas con IA que mejoran la precisión diagnóstica y el cumplimiento de la facturación | +1.0% | América del Norte, Europa Occidental, Japón | Mediano plazo (2-4 años) |

| Protocolos ERAS que reemplazan la cateterización rutinaria por escaneo | +1.2% | Global, temprano en América del Norte, Europa del Norte | Corto plazo (≤ 2 años) |

| Crecimiento de entornos ambulatorios y de atención domiciliaria que necesitan monitoreo no invasivo | +0.8% | América del Norte, centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Iniciativas de contención de costos en atención médica | +0.7% | Global, atención basada en valor en EE. UU. | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Aumento de la Prevalencia de Afecciones Urológicas

Para 2030, una de cada seis personas en el mundo tendrá 60 años o más, lo que aumentará el número de personas susceptibles a afecciones como la hiperplasia prostática benigna y la vejiga neurógena, ambas requieren controles regulares del residuo posmiccional.[1]Organización Mundial de la Salud, "Envejecimiento y Salud," who.int En Japón, el desafío demográfico es evidente: se prevé que el porcentaje de personas de 65 años o más aumente del 29,3% en 2024 a un estimado del 34,8% para 2040, lo que presionará las capacidades hospitalarias y promoverá el monitoreo vesical domiciliario.[2]Oficina de Estadística de Japón, "Informe Mensual de Estimaciones de Población," stat.go.jp Las investigaciones indican que la retención urinaria posoperatoria afecta hasta al 70% de grupos quirúrgicos específicos, mientras que el riesgo de infecciones del tracto urinario relacionadas con catéteres (CAUTI) por el uso prolongado de catéteres es del 3-7%. Como resultado, los escáneres no invasivos desempeñan un papel fundamental en la prevención de infecciones y se alinean con los contratos basados en valor que imponen penalizaciones financieras por reingresos debidos a infecciones del tracto urinario relacionadas con dispositivos.

Aumento en la Adopción de Ecografía en el Punto de Atención en Urgencias y Atención Perioperatoria

Los servicios de urgencias han integrado el triaje por ultrasonido, reduciendo el tiempo de diagnóstico de la retención urinaria de 45 minutos (anteriormente dependiente de derivaciones a radiología) a menos de 5 minutos a pie de cama. Las vías de Recuperación Mejorada Después de la Cirugía estipulan la retirada del catéter el primer día posoperatorio, lo que requiere evaluaciones rápidas de los residuos para prevenir la sobredistensión vesical. En 2024, el Colegio Americano de Médicos de Urgencias designó oficialmente la ecografía vesical como una competencia básica; como resultado, los programas de residencia ahora requieren 25 ecografías supervisadas para la elegibilidad en los exámenes de certificación.[3]Agencia para la Investigación y la Calidad en Atención Médica, "Kit de Herramientas para Reducir las Infecciones del Tracto Urinario Relacionadas con Catéteres," ahrq.gov En consecuencia, los hospitales se inclinan hacia unidades de ultrasonido portátiles, con precios entre USD 8.000 y 15.000, que alcanzan el punto de equilibrio más rápidamente que los carros tradicionales que superan los USD 30.000.

Imágenes Volumétricas 3D Habilitadas con IA que Mejoran la Precisión Diagnóstica y el Cumplimiento de la Facturación

Mientras que los cálculos elipsoidales 2D tradicionales pueden errar en ±20% con geometrías vesicales irregulares, las reconstrucciones 3D impulsadas por IA reducen este error a menos del 10% y minimizan la variabilidad del operador. En 2025, FUJIFILM Sonosite presentó una sonda de 46 megahercios que ofrece resolución submilimétrica, mejorando los escaneos para pacientes pediátricos y obesos. Los sistemas de informes automatizados ahora se integran perfectamente con los registros médicos electrónicos, completando automáticamente los campos del Código de Terminología de Procedimientos Actuales 51798. Esta innovación ha llevado a un aumento del 15-20% en los volúmenes de escaneo facturables durante el primer año en sitios piloto seleccionados en EE. UU.

Los Protocolos ERAS Optan por el Escaneo en Lugar de la Cateterización Rutinaria

Según las actualizaciones de 2024 de las guías de Recuperación Mejorada Después de la Cirugía colorrectal y ortopédica, el uso de catéteres permanentes ahora está limitado a menos de 24 horas. El personal de enfermería está dirigido a depender del escaneo vesical después de este período. Un metaanálisis de 2025 destacó una reducción en las tasas de reinserción de catéteres en pacientes de artroplastia de cadera, que cayeron del 18% al 7% con la implementación de protocolos de escaneo liderados por enfermería.[4]Diagnósticos, "Precisión de la Medición del Volumen Vesical por Ultrasonido Tridimensional," mdpi.com En 2023, los Centros Quirúrgicos Ambulatorios de EE. UU., que realizaron 38.600 artroplastias de rodilla, comenzaron a utilizar escáneres de mano para cumplir con los requisitos de alta el mismo día.[5]Centros para el Control y la Prevención de Enfermedades, "Infecciones del Tracto Urinario Relacionadas con Catéteres," cdc.gov

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alto costo de capital para pequeñas prácticas | –0.9% | Global, agudo en zonas rurales de EE. UU. y países de ingresos bajos y medios | Corto plazo (≤ 2 años) |

| Escasez de ecografistas capacitados en zonas rurales de países de ingresos bajos y medios | –0.7% | África Subsahariana, Asia del Sur, América Latina rural | Largo plazo (≥ 4 años) |

| Códigos de reembolso inconsistentes fuera de Estados Unidos y Japón | –0.5% | Europa, Oriente Medio, América Latina | Mediano plazo (2-4 años) |

| Desafíos regulatorios y de aprobación estrictos | –0.4% | Global, enfoque en el Reglamento de Dispositivos Médicos de la UE y la Administración Nacional de Productos Médicos de China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y Presupuestos Limitados en Pequeñas Prácticas

Los escáneres portátiles de nivel básico tienen un precio de USD 8.000, mientras que las plataformas integrales de inteligencia artificial (IA) tridimensionales (3D) alcanzan los USD 35.000, superando significativamente los presupuestos anuales de equipos de las clínicas rurales. Medicare de los Estados Unidos reembolsa aproximadamente USD 25 por cada escaneo del Código de Terminología de Procedimientos Actuales (CPT) 51798. Esta estructura de reembolso requiere que los consultorios de bajo volumen realicen entre 320 y 1.400 procedimientos solo para recuperar su inversión inicial. Si bien las opciones de arrendamiento y el mercado de equipos reacondicionados ofrecen cierto alivio financiero, un arancel del 7,5% sobre los escáneres terminados en India resulta en precios para el usuario final entre un 15-20% más elevados que los de América del Norte.

Escasez de Ecografistas Capacitados en Zonas Rurales de Países de Ingresos Bajos y Medios

Para 2030, la Organización Mundial de la Salud prevé un déficit de 11 millones de trabajadores de la salud, en particular especialistas en imágenes, que se encuentran predominantemente en hospitales urbanos. Los dispositivos de mano impulsados por IA, como el Butterfly iQ+ Bladder, pueden anotar directamente en pantallas de teléfonos inteligentes, simplificando su uso. Sin embargo, aún requieren supervisión certificada en entornos regulados. La adopción también se ve obstaculizada por los desafíos de suministro eléctrico de Nigeria, donde el 68% de las clínicas carece de un suministro de energía constante de 8 horas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Escáneres 3D Ganan Terreno a Pesar del Dominio de los 2D

En 2025, los dispositivos bidimensionales dominaron con una participación del 52,18% del mercado de escáneres de vejiga, debido a su integración en los flujos de trabajo de enfermería establecidos y sus atractivos precios. Mientras tanto, se proyecta que los escáneres tridimensionales crezcan a una sólida tasa de crecimiento anual compuesta (CAGR) del 7,50%, impulsados por la demanda de los urólogos de precisión volumétrica en casos como el prolapso y la vejiga neurógena. En 2025, FUJIFILM presentó un transductor de 46 MHz que mejora las aplicaciones pediátricas, y Canon lanzó plataformas de modo dual, permitiendo alternar sin problemas entre imágenes 2D y 3D sin cambios de sonda. De cara al futuro, se espera que las reducciones de precios derivadas de los conjuntos basados en semiconductores reduzcan la brecha entre las unidades 2D básicas y las 3D de nivel básico, acelerando el cambio en la adopción tecnológica en los Centros Quirúrgicos Ambulatorios (ASC) y los hospitales universitarios.

Además, los incentivos de reembolso impulsados por la inteligencia artificial (IA) refuerzan este impulso. La extracción automatizada de datos de los sistemas 3D por parte de Medicare simplifica las auditorías, alentando a los gerentes financieros a modernizar sus equipos. Si bien la vigilancia poscomercialización de la Unión Europea bajo el Reglamento de Dispositivos Médicos (RDM) se inclina hacia el historial de seguridad de una década de los sistemas 2D, los hospitales reconocen cada vez más las ventajas clínicas de la precisión 3D en procedimientos urológicos complejos. En consecuencia, si bien los sistemas 2D continuarán liderando en volumen, todo el nuevo crecimiento favorecerá a los sistemas 3D hasta 2031.

Por Portabilidad: Los Sistemas con Carrito Anclan los Flujos de Trabajo Hospitalarios

En 2025, las plataformas con carrito dominaron el mercado de escáneres de vejiga, representando el 64,70% de la participación de mercado. Su éxito se atribuye a la integración perfecta con los registros médicos electrónicos y a una sólida duración de la batería, lo que permite a los servicios de urgencias escanear hasta 100 pacientes al día. Estos carros, equipados con pantallas de 12 pulgadas y soportes con ruedas móviles, facilitan el desplazamiento entre departamentos, una característica muy valorada por los comités de control de infecciones. De cara al futuro, se proyecta que este subsegmento crezca a una CAGR del 6,38% hasta 2031, impulsado por hospitales en América Latina y el Sudeste Asiático que modernizan sus flotas de radiología.

Los escáneres de mano con precios inferiores a USD 8.000 están experimentando una rápida adopción en entornos de atención domiciliaria, clínicas rurales e incluso prácticas veterinarias, especialmente tras la colaboración de Butterfly Network con Clipper en 2025. Si bien estos dispositivos de mano prescinden de pantallas independientes al conectarse a teléfonos inteligentes, deben cumplir con las directrices de salud móvil de la Administración de Alimentos y Medicamentos (FDA), lo que requiere la validación de precisión en diversos modelos de teléfonos. Por otro lado, las unidades de sobremesa, aunque aún presentes en centros de diálisis y salas de atención a largo plazo debido a su alineación con el flujo constante de pacientes, están experimentando ventas estancadas.

Por Tecnología: Las Imágenes con IA Interrumpen los Flujos de Trabajo Convencionales

En 2025, las imágenes convencionales dominaron con una participación de mercado del 66,88%, lo que subraya la presencia significativa de hospitales reticentes a la validación de la inteligencia artificial (IA). Mientras tanto, se proyecta que las imágenes impulsadas por IA crezcan a una sólida CAGR del 6,89%. Este aumento se atribuye a los modelos de aprendizaje profundo que ahora pueden entregar resultados en menos de 30 segundos y completar automáticamente los campos de informes del Código de Terminología de Procedimientos Actuales (CPT). Cabe destacar que el Ultrasonido en Chip de Butterfly integra modelos de inferencia directamente en la sonda, evitando eficazmente la latencia de la nube y garantizando el cumplimiento del Reglamento General de Protección de Datos (RGPD) en Europa.

Los gigantes de la industria GE Healthcare y Siemens Healthineers están modernizando los carros de imágenes más antiguos, ya sea mediante mejoras de software o adquiriendo licencias de algoritmos de terceros. Además, las directrices de 2024 de la Administración de Alimentos y Medicamentos (FDA) sobre aprendizaje automático enfatizan la necesidad de evaluaciones de rendimiento continuas, un movimiento que favorece a los proveedores con financiamiento sustancial para ensayos clínicos.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Centros Quirúrgicos Ambulatorios Superan a los Hospitales

Los hospitales y clínicas lideran, realizando hasta 200 escaneos vesicales diarios en unidades de urgencias, urología y perioperatorias. Mientras tanto, los Centros Quirúrgicos Ambulatorios (ASC), impulsados por un aumento del 15,4% en los pagos de Medicare en 2023, no solo registran el crecimiento más rápido con una CAGR del 6,47%, sino que también están expandiendo el mercado de escáneres de vejiga. Lo hacen invirtiendo en escáneres portátiles que garantizan altas el mismo día. Los volúmenes de artroplastia de rodilla aumentaron un 257% de 2020 a 2023, y cada procedimiento requiere controles de residuos antes del alta del paciente.

Las agencias de atención domiciliaria están ganando terreno, gracias a la expansión del monitoreo remoto de Medicare en 2024, que ahora reembolsa el seguimiento del volumen vesical para pacientes con insuficiencia cardíaca y lesiones medulares. Si bien las cadenas de imágenes diagnósticas y los centros de rehabilitación mantienen una demanda constante, las instalaciones de atención a largo plazo recurren a dispositivos de mano asequibles para reducir la incidencia de Infecciones del Tracto Urinario Relacionadas con Catéteres (CAUTI) entre sus residentes de edad avanzada.

Por Aplicación: Urología y Medicina de Urgencias Lideran la Adopción

En 2025, la urología representó el 44,40% de los ingresos, mientras que se proyecta que la obstetricia y ginecología crezcan a la tasa más rápida, con una CAGR del 7,44% hasta 2031. La urología continúa dominando, utilizando la precisión 3D para mediciones de residuos en casos como la hiperplasia prostática benigna y las lesiones medulares. La medicina de urgencias registra el crecimiento más significativo, ya que el escaneo vesical a pie de cama no solo reduce el tiempo de evaluación de la retención aguda, sino que también garantiza el cumplimiento oportuno de los indicadores de calidad. La obstetricia se centra en los problemas de retención posparto, mientras que la ginecología utiliza los escáneres para minimizar el uso de catéteres después de la cirugía pélvica.

La cirugía perioperatoria integra los escáneres en los protocolos de Recuperación Mejorada Después de la Cirugía (ERAS), lo que lleva a tasas de reinserción más bajas y estancias hospitalarias más cortas, reforzando el mercado de escáneres de vejiga. Los centros de rehabilitación sincronizan las aplicaciones de los escáneres con la cateterización intermitente, destacando una demanda constante, aunque especializada.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte generó el 38,74% de los ingresos globales en 2025, respaldada por los modelos de pago del Centro de Servicios de Medicare y Medicaid que recompensan la reducción de CAUTI y por la amplia familiaridad con el ultrasonido habilitado con IA entre los médicos. Se espera que las actualizaciones continuas del sistema de calidad de la Administración de Alimentos y Medicamentos (FDA) previstas para 2026 armonicen los estándares de fabricación, reduciendo el riesgo de adquisición para los proveedores.

Se prevé que Asia-Pacífico registre una CAGR del 6,85% hasta 2031, respaldada por la expansión de las inversiones en atención médica y la aceleración de los programas de capacitación en ecografía en el punto de atención. China e India encabezan la demanda de volumen a medida que los centros terciarios adoptan escáneres 3D para salas quirúrgicas, mientras que Japón y Corea del Sur enfatizan los algoritmos de IA que se alinean con las estrategias nacionales de salud digital. Los mercados de Australia y el Sudeste Asiático prefieren unidades portátiles compatibles con espacios clínicos reducidos.

Europa muestra un crecimiento equilibrado en medio de la estandarización del marcado CE y las campañas de prevención de infecciones que integran los escáneres de vejiga en los marcos nacionales de calidad. Alemania, Francia, Italia, España y el Reino Unido impulsan la adopción basada en el reembolso de los seguros públicos, mientras que los países de Europa Central y Oriental adoptan a través de adquisiciones financiadas por donantes. América del Sur y Oriente Medio y África siguen siendo mercados incipientes pero prometedores a medida que las mejoras de infraestructura priorizan modalidades asequibles y fáciles de capacitar en entornos urológicos de alta carga.

Panorama Competitivo

El Mercado de Escáneres de Vejiga muestra una concentración moderada. Verathon domina con su cartera BladderScan y su IA propietaria ImageSense, que valida una precisión de ±7,5% en volúmenes clínicamente relevantes. Laborie Medical Technologies, Mindray Bio-Medical Electronics y GE HealthCare persiguen estrategias de ecosistema que integran módulos vesicales dentro de plataformas más amplias de ultrasonido o monitoreo de pacientes.

Los nuevos participantes aprovechan las aprobaciones 510(k) de la Administración de Alimentos y Medicamentos (FDA) para comercializar dispositivos de mano nativos de IA, como se vio con la autorización de IA Vesical de Clarius Mobile Health en enero de 2024. Los prototipos de monitoreo continuo de la Universidad Northwestern insinúan un potencial disruptivo, mientras que las empresas emergentes de sensores portátiles colaboran con empresas textiles para probar alternativas basadas en presión en la atención posaguda.

Los movimientos estratégicos se centran en adquisiciones y expansiones de líneas de productos. La compra de Axonics por parte de Boston Scientific por USD 3.700 millones amplía su franquicia de urología hacia soluciones implantables. La presentación de la cirugía robótica Hugo de Medtronic destaca la convergencia entre la robótica quirúrgica y las imágenes diagnósticas, integrando potencialmente los controles de volumen vesical en los flujos de trabajo de los procedimientos. A medida que las capacidades de IA se estandarizan, es probable que la competencia gire hacia la conectividad, la ciberseguridad y las ofertas de servicio de por vida, en lugar de centrarse únicamente en la precisión de las imágenes.

Líderes de la Industria de Escáneres de Vejiga

GE Healthcare Inc

Roper Technologies Inc. (Verathon Inc.)

Mcube Technology Co. Ltd

Vitacon

dBMEDx

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: FUJIFILM Sonosite introdujo el transductor UHF46-20, la primera sonda de ecografía en el punto de atención de ultra alta frecuencia de 46 MHz para imágenes vesicales mejoradas.

- Mayo de 2025: dBMEDx Inc recaudó USD 250.000 en financiamiento para avanzar en su misión de transformar la atención al paciente. Este financiamiento apoyará mejoras en su producto insignia, el BBS Revolution, un escáner de vejiga de vanguardia diseñado para un uso eficiente por parte de los equipos de atención médica.

Alcance del Informe del Mercado Global de Escáneres de Vejiga

Según el alcance del informe, un escáner de vejiga es un dispositivo de ultrasonido no invasivo o una herramienta que proporciona una imagen virtual bidimensional o tridimensional (3D o 2D) de la vejiga y el volumen de orina retenida en la vejiga para diagnosticar, gestionar y tratar la disfunción del flujo urinario. El mercado de escáneres de vejiga está segmentado por producto, usuario final y geografía. Por producto, el mercado está segmentado en escáneres de vejiga de sobremesa, escáneres de vejiga portátiles y escáneres de vejiga de mano. Por usuario final, el mercado está segmentado en hospitales, centros de diagnóstico y otros usuarios finales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones globales. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Escáneres de Vejiga por Ultrasonido 2D |

| Escáneres de Vejiga por Ultrasonido 3D |

| Escáneres Portátiles con Carrito |

| Escáneres de Mano |

| Escáneres de Sobremesa |

| Imágenes Convencionales |

| Imágenes Habilitadas con IA |

| Hospitales y Clínicas |

| Centros Quirúrgicos Ambulatorios |

| Centros de Diagnóstico |

| Instalaciones de Atención a Largo Plazo / Residencias de Ancianos |

| Atención Médica Domiciliaria |

| Urología |

| Medicina de Urgencias |

| Obstetricia y Ginecología |

| Cirugía (Perioperatoria) |

| Rehabilitación y Fisioterapia |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Escáneres de Vejiga por Ultrasonido 2D | |

| Escáneres de Vejiga por Ultrasonido 3D | ||

| Por Portabilidad | Escáneres Portátiles con Carrito | |

| Escáneres de Mano | ||

| Escáneres de Sobremesa | ||

| Por Tecnología | Imágenes Convencionales | |

| Imágenes Habilitadas con IA | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros Quirúrgicos Ambulatorios | ||

| Centros de Diagnóstico | ||

| Instalaciones de Atención a Largo Plazo / Residencias de Ancianos | ||

| Atención Médica Domiciliaria | ||

| Por Aplicación | Urología | |

| Medicina de Urgencias | ||

| Obstetricia y Ginecología | ||

| Cirugía (Perioperatoria) | ||

| Rehabilitación y Fisioterapia | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración del Mercado de Escáneres de Vejiga en 2026?

El Mercado de Escáneres de Vejiga está valorado en USD 179,6 millones en 2026.

¿Cuál es la valoración del Mercado de Escáneres de Vejiga en 2026?

Se prevé que se expanda a una CAGR del 6,02%, alcanzando USD 240,6 millones en 2031.

¿Qué categoría de producto lidera en participación de ingresos?

Los escáneres de ultrasonido 3D representaron el 52,18% de los ingresos globales en 2025.

¿Qué región está creciendo más rápidamente?

Se proyecta que Asia-Pacífico crezca a una CAGR del 6,85% entre 2026 y 2031.

¿Por qué son importantes los ASC para la demanda futura?

Los Centros Quirúrgicos Ambulatorios adoptan escáneres para cumplir con los protocolos ERAS, lo que permite el monitoreo no invasivo y respalda una CAGR del 6,47% en este entorno.

¿Cómo beneficia la IA al escaneo vesical?

La IA automatiza la detección de los límites de la vejiga, ofreciendo una precisión de ±7,5% y reduciendo el tiempo de capacitación del operador, lo que a su vez mejora la elegibilidad para el reembolso.

Última actualización de la página el: