Marktgröße und Marktanteil für Blasenkrebs-Erkennungskits

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.08 Milliarden US-Dollar |

| Marktgröße (2031) | 1.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Blasenkrebs-Erkennungskits von Mordor Intelligence

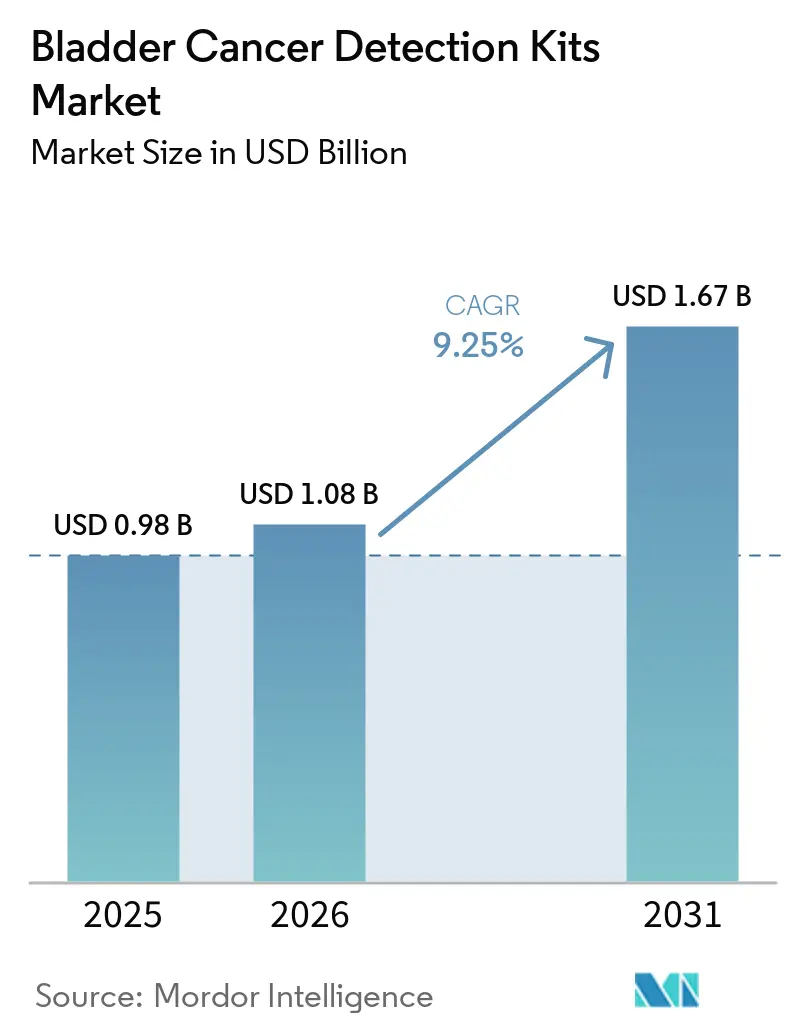

Die Marktgröße für Blasenkrebs-Erkennungskits wird auf 0,98 Milliarden USD im Jahr 2025, 1,08 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 1,67 Milliarden USD erreichen, mit einer CAGR von 9,25 % von 2026 bis 2031.

Die Wachstumsbasis für den Markt für Blasenkrebs-Erkennungskits wird durch die hohe klinische Krankheitslast gestützt, da Blasenkrebs weltweit als die neunthäufigste diagnostizierte bösartige Erkrankung gilt. Die Nachfrage wird auch durch den Anstieg der absoluten Fallzahlen seit 1990 gestärkt, selbst wenn die altersstandardisierten Inzidenzraten nachgelassen haben, da mehr Patienten in wiederkehrende Überwachungs- und Nachbehandlungspfade eintreten. Die Änderung der AUA-Leitlinie von 2025 erweiterte den adressierbaren Testpool im Markt für Blasenkrebs-Erkennungskits, indem Harnbiomarker als evidenzbasierte Option für Patienten mit intermediärem Risiko und mikroskopischer Hämaturie anerkannt wurden, die eine Zystoskopie aufschieben möchten. Die Kontinuität der Erstattung für etablierte Plattformen und neue Begleitdiagnostikpfade prägen die kommerzielle Strategie, die Unternehmen begünstigt, die klinische Evidenz, Kostenträgerzugang und Laborintegration kombinieren können. Der Markt für Blasenkrebs-Erkennungskits expandiert daher durch wiederkehrende Überwachungsnachfrage, eine breitere nicht-invasive Triage und eine schrittweise Ausweitung der Testumgebungen über den traditionellen zystoskopiegeführten Arbeitsablauf hinaus.

Wichtigste Erkenntnisse des Berichts

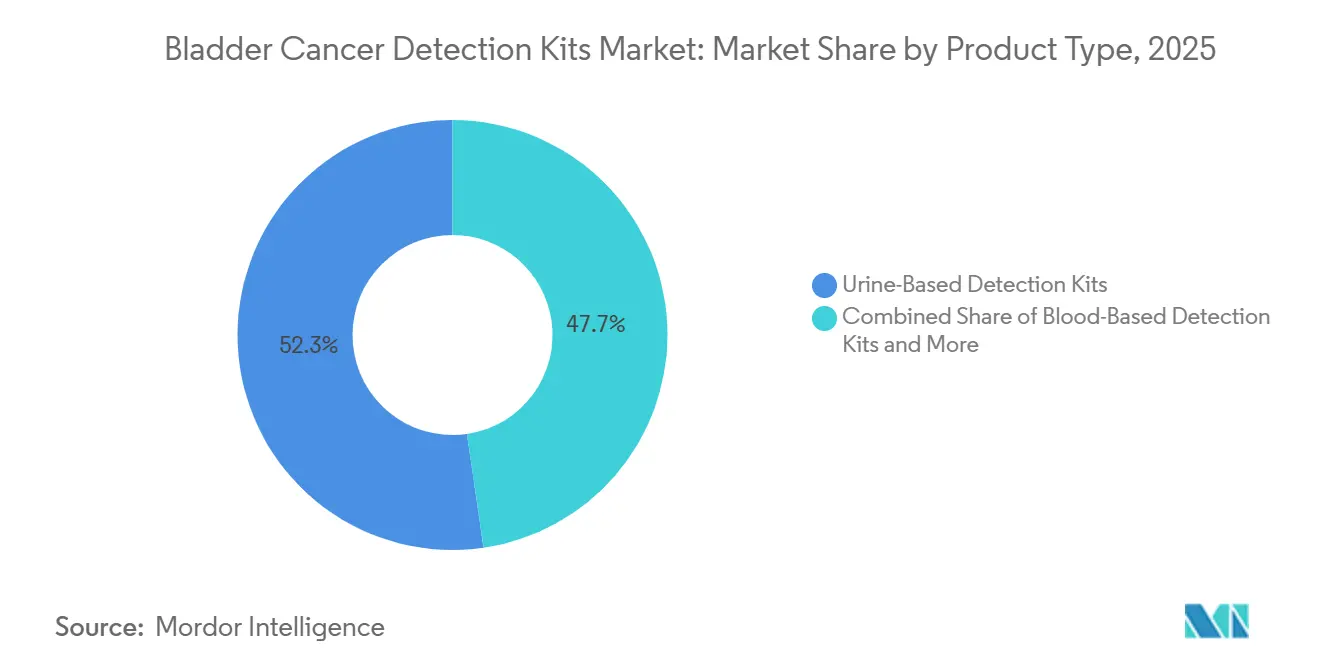

- Nach Produkttyp führten urinbasierte Erkennungskits mit einem Umsatzanteil von 52,31 % im Jahr 2025, während blutbasierte Erkennungskits voraussichtlich mit einer CAGR von 11,38 % von 2026 bis 2031 wachsen werden.

- Nach Technologie hielten FISH-Kits im Jahr 2025 einen Anteil von 32,24 %, während DNA-Methylierungs- und RNA-Signatur-Kits voraussichtlich mit einer CAGR von 12,52 % von 2026 bis 2031 wachsen werden.

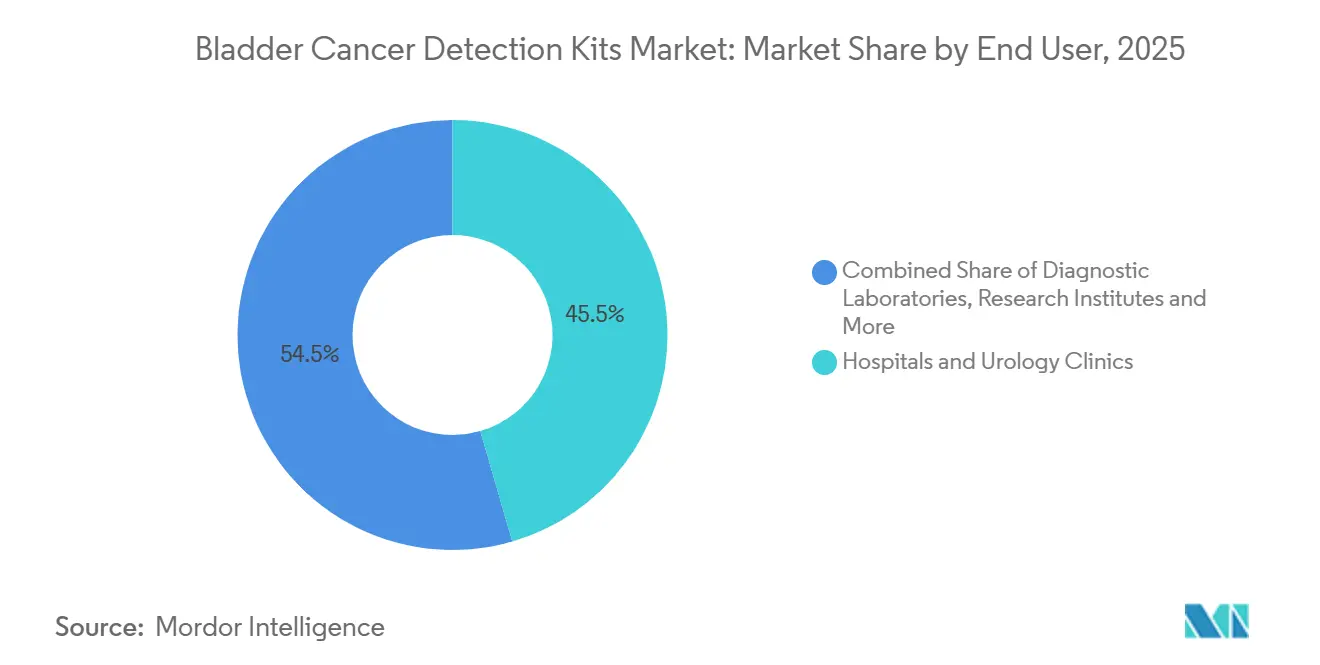

- Nach Endnutzer entfielen auf Krankenhäuser und Urologiekliniken im Jahr 2025 45,52 % der Nachfrage, während Diagnostiklabore voraussichtlich die höchste CAGR von 11,25 % bis 2031 verzeichnen werden.

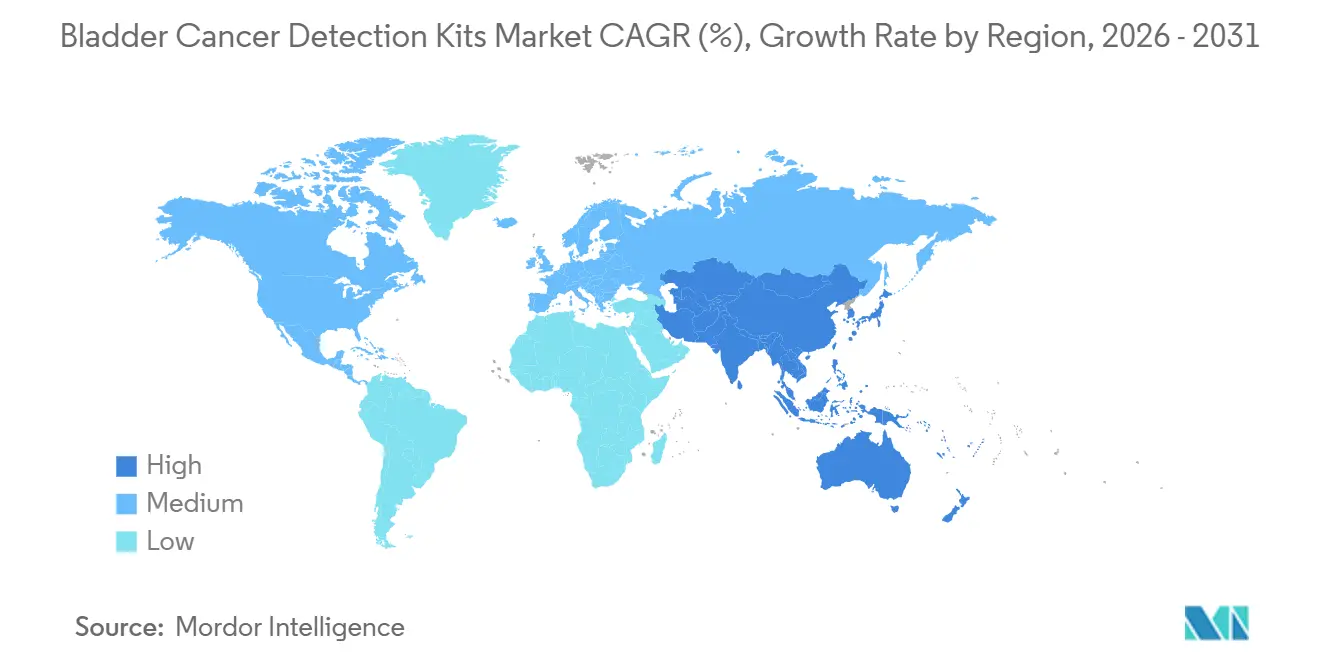

- Nach Geografie repräsentierte Nordamerika im Jahr 2025 38,22 % des Umsatzes, während Asien-Pazifik voraussichtlich mit einer CAGR von 11,65 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Blasenkrebs-Erkennungskits

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Überwachungslast bei Blasenkrebs | +1.8% | Global, konzentriert in Nordamerika, Europa und Ostasien | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu nicht-invasiven urinbasierten Tests | +2.1% | Global, am stärksten in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| KI-gestützte Risikostratifizierung bei Hämaturie-Abklärungen | +1.5% | Nordamerika und Europa, Frühphasenadoption im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Erstattungsunterstützung für adjunktive urotheliale Tests | +1.4% | Nordamerika, mit Ausstrahlungseffekten auf Europa und den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Rezidivüberwachung bei nicht-muskelinvasivem Blasenkrebs | +1.2% | Global, höchste Dichte in einkommensstarken Gesundheitsmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Überwachungslast bei Blasenkrebs

Der Markt für Blasenkrebs-Erkennungskits profitiert von einer größeren Überwachungspopulation, da die Blasenkrebsfälle bei Erwachsenen ab 55 Jahren in den vergangenen drei Jahrzehnten von 226.421 auf 483.234 gestiegen sind. Dies ist von Bedeutung, da ältere Patienten die Hochrisikogruppe bilden und die Kernpopulation für wiederholte Bewertungen nach Diagnose und Behandlung darstellen. Rezidive halten auch die Testvolumina hoch, da jeder Patient mit nicht-muskelinvasivem Blasenkrebs im Laufe seines Lebens durchschnittlich 6,6 Rezidive erlebt, was eine wiederkehrende Überwachungsnachfrage erzeugt, selbst wenn das Wachstum bei Neudiagnosen nachlässt. Einkommensstarke Regionen in Nordamerika und Westeuropa tragen nach wie vor die höchste Inzidenzlast, was eine stetige Nutzung in Märkten mit stärkerer Erstattung und Laborkapazität unterstützt. China fügt dem Markt für Blasenkrebs-Erkennungskits eine weitere dauerhafte Volumenbasis hinzu, da die männliche Inzidenz voraussichtlich von 9,1 pro 100.000 im Jahr 2021 auf 11,2 pro 100.000 bis 2035 steigen wird.

Verlagerung hin zu nicht-invasiven urinbasierten Tests

Der Markt für Blasenkrebs-Erkennungskits erhielt 2025 einen klaren klinischen Rückenwind, als die AUA Harnbiomarker-Tumormarker als Option für Patienten mit intermediärem Risiko und mikroskopischer Hämaturie befürwortete, die eine Zystoskopie aufschieben möchten. Diese Empfehlung ist bedeutsam, da ein negatives Harnbiomarker-Ergebnis die Krebswahrscheinlichkeit für diese Patienten von 0,2–3,1 % auf 0,1–0,4 % senken kann, was den klinischen Pfad für einen bedeutenden Teil der Abklärungspopulation verändert. Die UroFollow-Studie zeigte auch, dass Urinmarker in Kombination mit Ultraschall eine klinisch nicht unterlegene Überwachungsalternative zur Weißlicht-Zystoskopie bei Patienten mit niedrigem und intermediärem Risiko für nicht-muskelinvasiven Blasenkrebs unterstützen können[1]Lars Dreyer, „Ergebnisse der prospektiven randomisierten UroFollow-Studie zum Vergleich der markergeführten versus zystoskopiebasierten Überwachung bei Patienten mit niedrigem/intermediärem Risiko für Blasenkrebs”, European Urology Oncology, sciencedirect.com. Die technische Leistungsfähigkeit hat sich ausreichend verbessert, um diesen Wandel zu unterstützen, wobei Multitarget-Urin-DNA-Tests in doppelblinden multizentrischen prospektiven Studien eine Sensitivität von 91,37 %, eine Spezifität von 95,09 % und eine AUC von 0,9583 aufwiesen. Da mehr Entscheidungen von gebündelten Zystoskopie-Begegnungen zu separat angeordneten Urintests übergehen, gewinnt der Markt für Blasenkrebs-Erkennungskits eine breitere kommerzielle Basis für eigenständige Kit-Anbieter und zentralisierte Labore.

KI-gestützte Risikostratifizierung bei Hämaturie-Abklärungen

Der Markt für Blasenkrebs-Erkennungskits wird auch durch eine strukturiertere Triage bei Hämaturie-Abklärungen begünstigt, da risikobasierte Pfade den Einsatz von Biomarkern in Umgebungen leichter rechtfertigen, in denen eine undifferenzierte Testung auf Widerstand der Kostenträger stoßen würde. Der kommerzielle Effekt ist bedeutsam, da Tests, die am Entscheidungspunkt zwischen sofortiger Zystoskopie und kurzfristiger Verschiebung eingesetzt werden, ein klareres Wertversprechen haben als Tests, die nach der bereits getroffenen Verfahrensentscheidung hinzugefügt werden. In Europa dokumentierte die EAU, dass KI-Algorithmen in Kombination mit digitaler Bildverarbeitung die Sensitivität der Urincytologie für hochgradige Tumoren auf 92 % verbesserten, beispielsweise in Systemen wie VitaDX's VisioCyt Bladder. Ein kombinierter Ansatz mit dem Hematuria Cancer Risk Score und Oncuria-Detect erzielte in der Praxisevaluation eine höhere diagnostische AUC als jedes der beiden Instrumente allein und reduzierte unnötige Zystoskopie-Überweisungen. Da dieser Arbeitsablauf häufiger wird, kann der Markt für Blasenkrebs-Erkennungskits die Testnachfrage früher in der diagnostischen Sequenz und gezielter erfassen.

Erstattungsunterstützung für adjunktive urotheliale Tests

Der Markt für Blasenkrebs-Erkennungskits reagiert weiterhin schnell auf Erstattungsmeilensteine, da die Unterstützung durch Kostenträger darüber entscheidet, ob ein klinisch validierter Assay in die Routineanwendung gelangt oder auf Spezialzentren beschränkt bleibt. Im Jahr 2026 schuf die FDA-Zulassung von Tecentriq zusammen mit Nateras Signatera CDx einen neuen blutbasierten Überwachungskanal bei muskelinvasiver Erkrankung, und dieser Pfad ist strukturell von der uringeführten Überwachung bei nicht-muskelinvasivem Blasenkrebs getrennt. Diese Art von Zulassung unterstützt die Akzeptanz durch Kostenträger, da der Test direkt mit einer Behandlungsentscheidung verknüpft ist und nicht nur mit der diagnostischen Klassifizierung. Eine etablierte Erstattung schützt auch die etablierten Anbieter im Markt für Blasenkrebs-Erkennungskits, da Produkte, die bereits in anerkannten Abrechnungs- und Laborrahmen verankert sind, weniger Adoptionshürden haben als neuere Assays, die noch lokale Validierung und Kostenübernahmeprüfung benötigen. Das Ergebnis ist ein Markt, in dem das kommerzielle Aufwärtspotenzial nicht nur an die analytische Leistung gebunden ist, sondern auch daran, wie schnell ein Unternehmen Evidenz in einen dauerhaften Vergütungspfad umwandeln kann.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Abhängigkeit von der Zystoskopie als diagnostischem Anker | -1.3% | Global, am ausgeprägtesten in Märkten mit etablierter urologischer Infrastruktur | Langfristig (≥ 4 Jahre) |

| Begrenzte klinische Standardisierung über Biomarker-Panels hinweg | -0.8% | Global, am stärksten in Märkten, die eine zentralisierte HTA-Genehmigung erfordern | Mittelfristig (2–4 Jahre) |

| Erstattungsvariabilität in verschiedenen Gesundheitssystemen | -0.9% | Außerhalb Nordamerikas, höchste Variabilität in Südamerika, dem Nahen Osten und Afrika sowie Süd- und Südostasien | Langfristig (≥ 4 Jahre) |

| Hohe Validierungskosten für neuartige Assays | -0.7% | Global, betrifft überproportional aufstrebende Biomarker-Unternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Abhängigkeit von der Zystoskopie als diagnostischem Anker

Der Markt für Blasenkrebs-Erkennungskits sieht sich nach wie vor einer strukturellen Obergrenze gegenüber, da die EAU-NMIBC-Leitlinien von 2025 festhalten, dass die flexible Zystoskopie in der Routineüberwachung nicht durch Zytologie oder einen anderen nicht-invasiven Test ersetzt werden kann. Diese Position spiegelt anhaltende Bedenken hinsichtlich übersehener Befunde bei Patienten mit multifokalem Befall oder hochgradigen Läsionen wider, bei denen der negative Vorhersagewert bei höherem Vortestrisiko unter Druck bleibt. Der kommerzielle Effekt besteht darin, dass Urinmarker häufig als Ergänzung und nicht als echte Substitute eingesetzt werden, was begrenzt, wie viel Zystoskopieausgaben in kitbasierte Tests verlagert werden können. Die bestehende Überwachungspraxis verstärkt sich auch selbst, da hohe Zystoskopievolumina den endoskopischen Besuch im Mittelpunkt der Nachsorge halten und den Wandel verlangsamen, selbst wenn die unterstützenden Biomarkerdaten sich verbessern[2]Jun Ma, „Niedriggradiger nicht-muskelinvasiver Blasenkrebs, molekulare Landschaft, Behandlungsstrategien und aufkommende Therapien”, Nature Reviews Urology, nature.com. Die UroFollow-Studie ist in diesem Zusammenhang bedeutsam, da sie einer der stärksten Versuche ist, randomisierte Evidenz zu erzeugen, die zukünftige Überwachungspfade verändern könnte.

Begrenzte klinische Standardisierung über Biomarker-Panels hinweg

Der Markt für Blasenkrebs-Erkennungskits bleibt auch durch das Fehlen eines gemeinsamen Validierungsstandards über Urinprotein-Panels, FISH-Assays, RNA-Signaturen, DNA-Methylierungstests und aufkommende zellfreie DNA-Ansätze hinweg eingeschränkt. Dies erschwert den Evidenzvergleich, da jede Plattform unterschiedliche analytische Methoden, Probenhandhabungsschritte und klinische Endpunkte verwendet. Ohne internationale Einigung auf Mindestsensitivitäts- und Spezifitätsschwellen für den Einsatz in der Überwachung bei nicht-muskelinvasivem Blasenkrebs muss jeder Assay noch seinen eigenen Nutzennachweis erbringen, bevor eine Leitlinienempfehlung und eine breitere Kostenträgerakzeptanz erreicht werden können. Die Belastung trifft kleinere Spezialisten stärker, da lange Prüfzyklen und wiederholte Studienanforderungen Einnahmen verzögern und ihre Position gegenüber diversifizierten Diagnostikgruppen schwächen können. Die Notwendigkeit lokaler Validierung in mehreren asiatischen Märkten fügt eine weitere Verzögerungsebene hinzu, die den Markteintritt für neuere Assays verlangsamt, selbst wenn diese in frühen multizentrischen Studien gut abschneiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Nicht-invasive Urinkits behalten die Führung, während blutbasierte Tests einen neuen Wachstumskanal eröffnen

Urinbasierte Erkennungskits hielten im Jahr 2025 52,31 % des Umsatzes nach Produkttyp und hatten damit den größten Anteil im Markt für Blasenkrebs-Erkennungskits. Ihre führende Position spiegelt wider, wie gut die Urinprobenentnahme zur Krankheitsbiologie passt, da Blasentumoren während der normalen Miktion direkt Zellen und Biomarker in den Urin abgeben. Dieser Probennahmevorteil verleiht Urin-Assays eine praktische Rolle bei der initialen Hämaturie-Abklärung, der Rezidivüberwachung bei nicht-muskelinvasivem Blasenkrebs und der Nachsorge nach der Behandlung. Gewebebasierte Kits behalten eine engere, aber stabile Rolle bei der histologischen Bestätigung und der Beurteilung nach transurethraler Blasentumorresektion, während Teststreifen mit geringerer Komplexität eine Point-of-Care-Präsenz in Umgebungen mit begrenztem Zugang zu Molekularlaboren aufrechterhalten.

Blutbasierte Erkennungskits werden voraussichtlich mit einer CAGR von 11,38 % von 2026 bis 2031 wachsen und sind damit das am schnellsten wachsende Produktsegment in der Branche der Blasenkrebs-Erkennungskits. BIOSPACE Der Wachstumsschritt änderte sich im Mai 2026, als die FDA Signatera CDx zusammen mit Tecentriq für die ctDNA-MRD-geführte adjuvante Behandlung bei Patienten mit muskelinvasivem Blasenkrebs nach Zystektomie genehmigte. Diese Entscheidung schuf eine onkologiegeführte Bluttestnachfrage, die sich von dem urologiegeführten Urinüberwachungspfad bei nicht-muskelinvasivem Blasenkrebs unterscheidet. Der Produktmix im Markt für Blasenkrebs-Erkennungskits wird daher breiter, anstatt sich von Urin wegzubewegen, da die beiden Formate unterschiedliche Krankheitsstadien und klinische Entscheidungen bedienen.

Nach Technologie: FISH behält seine Skalierung, während epigenetische Panels die schnellste Expansion verzeichnen

FISH-Kits hielten im Jahr 2025 einen Anteil von 32,24 % an der Marktgröße für Blasenkrebs-Erkennungskits und blieben damit das größte Technologiesegment. Ihre Position wird durch Abbotts UroVysion-Assay gestützt, der nach wie vor der einzige FDA-zugelassene FISH-Test in dieser Kategorie ist und in einem anerkannten Medicare-Rahmen für molekulare Pathologie verankert ist. FISH behält auch einen institutionellen Vorteil, da Labore in kommunalen Krankenhäusern bereits mit Fluoreszenzmikroskopie-Arbeitsabläufen vertraut sind und diese Tests hinzufügen können, ohne den gleichen Umstellungsaufwand wie bei sequenzierungsbasierten Plattformen zu benötigen. Immunoassay- und breitere Molekulardiagnostik-Kits bleiben in der Branche der Blasenkrebs-Erkennungskits relevant, da sie unterschiedliche Anwendungsfälle abdecken, von proteinbasierter Detektion bis hin zur mutationsfokussierten Überwachung bei Hochrisikopatienten.

DNA-Methylierungs- und RNA-Signatur-Kits werden voraussichtlich mit einer CAGR von 12,52 % von 2026 bis 2031 wachsen und sind damit die am schnellsten wachsende Technologiegruppe. Eine prospektive Studie validierte ein Urin-Vimentin/POU4F2-Methylierungspanel mit einer AUC von 0,935, einer Sensitivität von 86,44 % und einer Spezifität von 96,08 %, während eine separate Studie neue Methylierungsmarker mit starker früher Validierung identifizierte. China verleiht dieser Evidenz kommerzielles Gewicht, da sein erstes Produkt zur Erkennung von Urothelkarzinomen mit dualer Methylierungs- und Genmutationsanalyse bis April 2025 in den klinischen Einsatz gelangt war und über mehr als 1.000 Fälle eine Sensitivität von 92,5 % und eine Spezifität von 95,8 % aufwies. Da sich die Validierung in mehreren Umgebungen verbessert, gibt der Markt für Blasenkrebs-Erkennungskits epigenetischen Plattformen mehr Raum, sich von vielversprechenden Spezialwerkzeugen zu Routineüberwachungs- und Triagepfaden zu entwickeln.

Nach Endnutzer: Krankenhäuser behalten die größte Basis, während Labore das schnellste Wachstumsprofil aufbauen

Krankenhäuser und Urologiekliniken repräsentierten im Jahr 2025 45,52 % der Nachfrage und hielten die größte Endnutzerposition im Markt für Blasenkrebs-Erkennungskits. Ihre Führungsposition ergibt sich daraus, dass die Zystoskopie nach wie vor die meisten Nachsorgebegegnungen verankert und die Biomarkerbestellung häufig beim gleichen Patientenbesuch erfolgt. Die Urologieklinik ist besonders wichtig bei der Abklärung von Hämaturie mit intermediärem Risiko geworden, wo Kliniker Harnbiomarker nutzen können, um zu entscheiden, ob die Zystoskopie sofort durchgeführt oder aufgeschoben werden sollte. Forschungsinstitute spielen in der Branche der Blasenkrebs-Erkennungskits nach wie vor eine Rolle, da sie Validierungsevidenz generieren, die später die Kostenträgerprüfung und eine breitere klinische Adoption unterstützt.

Diagnostiklabore werden voraussichtlich mit einer CAGR von 11,25 % von 2026 bis 2031 wachsen, was sie zum am schnellsten wachsenden Endnutzersegment macht und ihnen eine zunehmende Rolle beim Wachstum der Marktgröße für Blasenkrebs-Erkennungskits verleiht. Zentralisierte Labore sind gut für zellfreie DNA- und Methylierungstests geeignet, da sie Automatisierungs- und Sequenzierungskosten über einen höheren Probendurchsatz verteilen können. Die Einführung des PAXgene Urine Liquid Biopsy Set durch das Gemeinschaftsunternehmen von QIAGEN und BD im September 2024 zeigt, dass Anbieter in präanalytische Werkzeuge investieren, die molekulare Urintests im großen Maßstab unterstützen. Da mehr Assays in Hochdurchsatz-Arbeitsabläufe übergehen, wird der Markt für Blasenkrebs-Erkennungskits voraussichtlich Unternehmen belohnen, die das Assay-Design auf Laborökonomie, Akkreditierungsanforderungen und routinemäßige Probenlogistik abstimmen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,22 % des Marktanteils für Blasenkrebs-Erkennungskits und bleibt die etablierteste regionale Basis für adjunktive Blasenkrebs-Biomarkertests. Die Region profitiert von einem dichten Netzwerk CLIA-zertifizierter Labore, hohen Urologenbesuchsvolumina und Kostenträgerstrukturen, die neue Tests aufnehmen können, sobald Kostenübernahme und Kodierung geklärt sind. Die Vereinigten Staaten treiben den Großteil dieser Nachfrage an, da Erstattungsentscheidungen dort den Zugang zu bestimmten Assay-Formaten schnell ausweiten oder einschränken können. Die Zulassung von Tecentriq mit Signatera CDx im Mai 2026 eröffnet in Nordamerika einen neuen kommerziellen Pfad, indem blutbasierte MRD-Tests mit einer definierten Behandlungsentscheidung nach Zystektomie bei muskelinvasiver Erkrankung verknüpft werden.

Europa bleibt eine bedeutende regionale Säule im Markt für Blasenkrebs-Erkennungskits, wobei Deutschland durch Evidenzgenerierung und Laborbereitschaft hervorsticht. Die UroFollow-Studie wurde in deutschen Zentren durchgeführt, was zeigt, dass die Region über die klinische Infrastruktur verfügt, die erforderlich ist, um markergeführte Überwachungspfade in der Routinepraxis zu testen. Europa prägt die Adoption auch durch Leitlinieneinfluss, da EAU-Empfehlungen weiterhin definieren, wie Urinmarker gegenüber der Zystoskopie bei der Nachsorge von nicht-muskelinvasivem Blasenkrebs eingesetzt werden. Dies hält die Region sowohl als Nachfragezentrum als auch als Bewährungsfeld für Evidenz kommerziell bedeutsam, die später eine breitere Kostenträgerakzeptanz unterstützen kann.

Asien-Pazifik ist die am schnellsten wachsende Region im Markt für Blasenkrebs-Erkennungskits und wird voraussichtlich bis 2031 mit einer CAGR von 11,65 % wachsen. China ist zentral für diese Entwicklung, da es im Jahr 2021 45.114 Todesfälle und 570.636 prävalente Blasenkrebsfälle verzeichnete, während die männliche Inzidenz bis 2035 weiter steigen soll. Die Einführung von Chinas erstem Produkt zur Erkennung von Urothelkarzinomen mit dualer Methylierungs- und Genmutationsanalyse im April 2025 zeigt, dass die lokale Entwicklung beginnt, mit der lokalen Krankheitslast Schritt zu halten. Japan fügt eine weitere Nachfrageschicht hinzu, da seine alternde Bevölkerung wiederkehrende Überwachungsbedürfnisse unterstützt und eine stabile Patientenbasis für Folgetests schafft. Südamerika sowie der Nahe Osten und Afrika bleiben kleinere Chancenpools, aber das Expansionstempo dort wird nach wie vor durch den schwächeren Zugang zu zentralisierten Molekularlaboren außerhalb großer Stadtzentren begrenzt.

Wettbewerbslandschaft

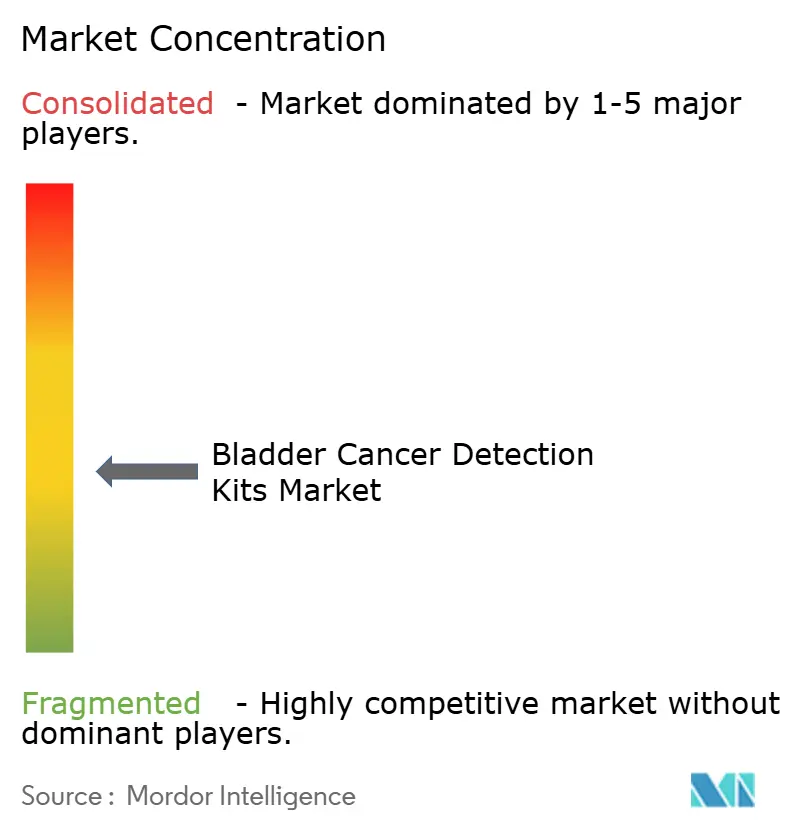

Der Markt für Blasenkrebs-Erkennungskits weist eine mäßig fragmentierte Wettbewerbsstruktur auf, wobei mehrere große Diagnostikgruppen dauerhafte Positionen halten, während Spezialunternehmen durch engere Assay-Portfolios und urologiefokussierte Kanäle konkurrieren. Abbott, Roche, Siemens Healthineers, Becton Dickinson und Danaher profitieren von Skalierung, etablierten Laborbeziehungen und einer stärkeren Fähigkeit, Erstattungs- und Compliance-Anforderungen zu bewältigen. Abbotts UroVysion ist besonders gut positioniert, da es der einzige FDA-zugelassene FISH-Assay in dieser Kategorie mit einem klaren Medicare-Kostenübernahmeanker ist. Diese Art von Position gibt größeren Unternehmen im Markt für Blasenkrebs-Erkennungskits einen stabileren Stand, selbst wenn neuere Technologien Aufmerksamkeit auf sich ziehen.

Spezialisierte Anbieter prägen den Wettbewerb weiterhin, da Innovationen bei Urinmethylierung, Multiplex-Biomarker-Panels und Hämaturie-Triage noch nicht vollständig von den großen etablierten Anbietern absorbiert wurden. Photocures Akquisition von Vesica Health im Juni 2026 für 30,5 Millionen USD ist ein klares Beispiel, da sie AssureMDx hinzufügte, einen urinbasierten molekularen Hämaturie-Erkennungstest mit AUA-Leitlinienaufnahme, Breakthrough Device Designation und einem AMA PLA-Abrechnungscode[3]Photocure ASA, „Photocure ASA übernimmt Vesica Health Inc. und stärkt die Führungsposition in der Blasenkrebs-Diagnostik”, Photocure, photocure.com. Ein weiterer strategischer Schritt kam vom Gemeinschaftsunternehmen von QIAGEN und BD, das im September 2024 das PAXgene Urine Liquid Biopsy Set einführte, um eine zuverlässige Urin-cfDNA-Analyse über qPCR-, digitale PCR- und NGS-Arbeitsabläufe hinweg zu unterstützen. Ein dritter Schritt erfolgte durch die Zulassung von Tecentriq und Signatera CDx im Mai 2026, die Blasenkrebs-Tests tiefer in behandlungsverknüpfte Begleitdiagnostik zog und die Rolle der blutbasierten Überwachung erweiterte. Diese Maßnahmen zeigen, dass der Wettbewerb im Markt für Blasenkrebs-Erkennungskits durch Plattformerweiterung, gezielte Akquisitionen und engere Verbindungen zwischen Diagnostik und Therapie geprägt wird.

Der Wettbewerbsdruck bleibt hoch, da Einzelassay-Spezialisten nach wie vor mit Kostenträgerunsicherheit und langen Evidenzzyklen konfrontiert sind, bevor die Adoption breit wird. Der offenste Weißraum verbleibt in der Überwachung bei nicht-muskelinvasivem Blasenkrebs mit niedrigem und intermediärem Risiko, wo starke Evidenz für eine markergestützte Nachsorge vorliegt, aber kein einzelner kommerzieller Pfad den Fall für einen vollständigen Zystoskopieersatz abgeschlossen hat. Point-of-Care- und klinikfreundliche Risikostratifizierungsformate sind ein weiterer offener Bereich, da sie einen Teil des diagnostischen Arbeitsablaufs von der krankenhauszentrischen Testung wegverlagern könnten, ohne dass jeder Patient einen zentralisierten Molekularlaborpfad durchlaufen muss. Dies lässt den Markt für Blasenkrebs-Erkennungskits offen für weitere Konsolidierung, insbesondere wenn kleinere Innovatoren starke klinische Daten sichern, aber noch größere kommerzielle Partner benötigen, um Erstattung und Vertrieb zu skalieren.

Marktführer in der Branche der Blasenkrebs-Erkennungskits

F. Hoffmann-La Roche Ltd

Abbott

Sysmex Corporation

Thermo Fisher Scientific Inc.

Danaher Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Veracytes TrueMRD-Überwachungstest für muskelinvasiven Blasenkrebs, der seit Mai 2026 von Medicare abgedeckt wird, wird Klinikern zur Verfügung gestellt. Die PAGER-Studie zeigte, dass TrueMRD bei 112 Patienten ein MIBC-Rezidiv 131 Tage früher als bildgebende Verfahren erkannte, was ihn zu einem wertvollen Überwachungsinstrument macht.

- Mai 2026: Die FDA genehmigte Roche/Genentechs Tecentriq und Nateras Signatera CDx, die erste ctDNA-geführte Krebsbehandlung weltweit, für Patienten mit muskelinvasivem Blasenkrebs nach Zystektomie. Die Phase-III-Studie IMvigor011 berichtete ein um 36 % geringeres Risiko für Rezidiv oder Tod und einen um 41 % geringeren Rückgang der Sterblichkeit bei ctDNA-positiven Patienten. Diese Zulassung erfordert regelmäßige ctDNA-Tests und eröffnet neue Möglichkeiten für blutbasierte Blasenkrebs-Diagnostik.

Umfang des globalen Berichts über den Markt für Blasenkrebs-Erkennungskits

Gemäß dem Umfang des Berichts sind Blasenkrebs-Erkennungskits diagnostische Werkzeuge, die darauf ausgelegt sind, das Vorhandensein von Blasenkrebszellen oder verwandten Biomarkern in Urin- oder Gewebeproben zu identifizieren. Diese Kits verwenden typischerweise Techniken wie Urinzytologie, molekulare Marker oder Immunoassays, um abnormale Zellen oder spezifische Substanzen zu erkennen, die mit Blasenkrebs assoziiert sind, und unterstützen so die Frühdiagnose und Überwachung der Erkrankung.

Die Segmentierung des Marktes für Blasenkrebs-Erkennungskits ist nach Produkttyp, Technologie, Endnutzer und Geografie kategorisiert. Nach Produkttyp umfasst der Markt urinbasierte Erkennungskits, blutbasierte Erkennungskits, gewebebasierte Erkennungskits und sonstige Produkttypen. Nach Technologie ist er in Fluoreszenz-in-situ-Hybridisierungs-Kits, Immunoassay-Kits, Molekulardiagnostik-Kits, DNA-Methylierungs- und RNA-Signatur-Kits sowie sonstige Technologien segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und Urologiekliniken, Diagnostiklabore, Krebsforschungsinstitute und sonstige Endnutzer unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Urinbasierte Erkennungskits |

| Blutbasierte Erkennungskits |

| Gewebebasierte Erkennungskits |

| Sonstige Produkttypen |

| Fluoreszenz-in-situ-Hybridisierungs-Kits |

| Immunoassay-Kits |

| Molekulardiagnostik-Kits |

| DNA-Methylierungs- und RNA-Signatur-Kits |

| Sonstige Technologien |

| Krankenhäuser und Urologiekliniken |

| Diagnostiklabore |

| Krebsforschungsinstitute |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Urinbasierte Erkennungskits | |

| Blutbasierte Erkennungskits | ||

| Gewebebasierte Erkennungskits | ||

| Sonstige Produkttypen | ||

| Nach Technologie | Fluoreszenz-in-situ-Hybridisierungs-Kits | |

| Immunoassay-Kits | ||

| Molekulardiagnostik-Kits | ||

| DNA-Methylierungs- und RNA-Signatur-Kits | ||

| Sonstige Technologien | ||

| Nach Endnutzer | Krankenhäuser und Urologiekliniken | |

| Diagnostiklabore | ||

| Krebsforschungsinstitute | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert der Blasenkrebs-Erkennungskits im Jahr 2026?

Die Marktgröße für Blasenkrebs-Erkennungskits beläuft sich im Jahr 2026 auf 1,08 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 9,25 % einen Wert von 1,67 Milliarden USD erreichen.

Welche Produktkategorie führt die Nachfrage nach Blasenkrebs-Tests an?

Urinbasierte Erkennungskits hielten im Jahr 2025 52,31 % des Umsatzes nach Produkttyp, da Urin nach wie vor die praktischste Probe bei Hämaturie-Abklärungen und der Überwachung bei nicht-muskelinvasivem Blasenkrebs ist.

Welche Technologie wächst am schnellsten in der Blasenkrebs-Diagnostik?

DNA-Methylierungs- und RNA-Signatur-Kits werden voraussichtlich bis 2031 mit einer CAGR von 12,52 % wachsen, unterstützt durch starke multizentrische Validierung und zunehmenden klinischen Einsatz.

Warum gewinnen blutbasierte Kits nach 2026 an Aufmerksamkeit?

Blutbasierte Erkennungskits werden voraussichtlich bis 2031 mit einer CAGR von 11,38 % wachsen, da die Zulassung von Signatera CDx zusammen mit Tecentriq im Mai 2026 einen behandlungsverknüpften ctDNA-Überwachungspfad bei muskelinvasivem Blasenkrebs nach Zystektomie schuf.

Welche Region hat die stärksten Wachstumsaussichten bis 2031?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 11,65 % bis 2031, unterstützt durch die steigende Krankheitslast in China und das Aufkommen lokal zugelassener Molekulartestprodukte.

Was ist die Hauptbarriere für eine breitere Ablösung der Zystoskopie?

Die wichtigste Barriere besteht darin, dass die EAU-Leitlinien von 2025 nach wie vor festhalten, dass die Zystoskopie in der Routineüberwachung bei nicht-muskelinvasivem Blasenkrebs nicht durch Zytologie oder einen anderen nicht-invasiven Test ersetzt werden kann, was Biomarker in vielen Umgebungen in einer adjunktiven Rolle hält.

Seite zuletzt aktualisiert am: