Tamaño y Participación del Mercado de Diagnóstico de Cáncer de Próstata

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.03% CAGR |

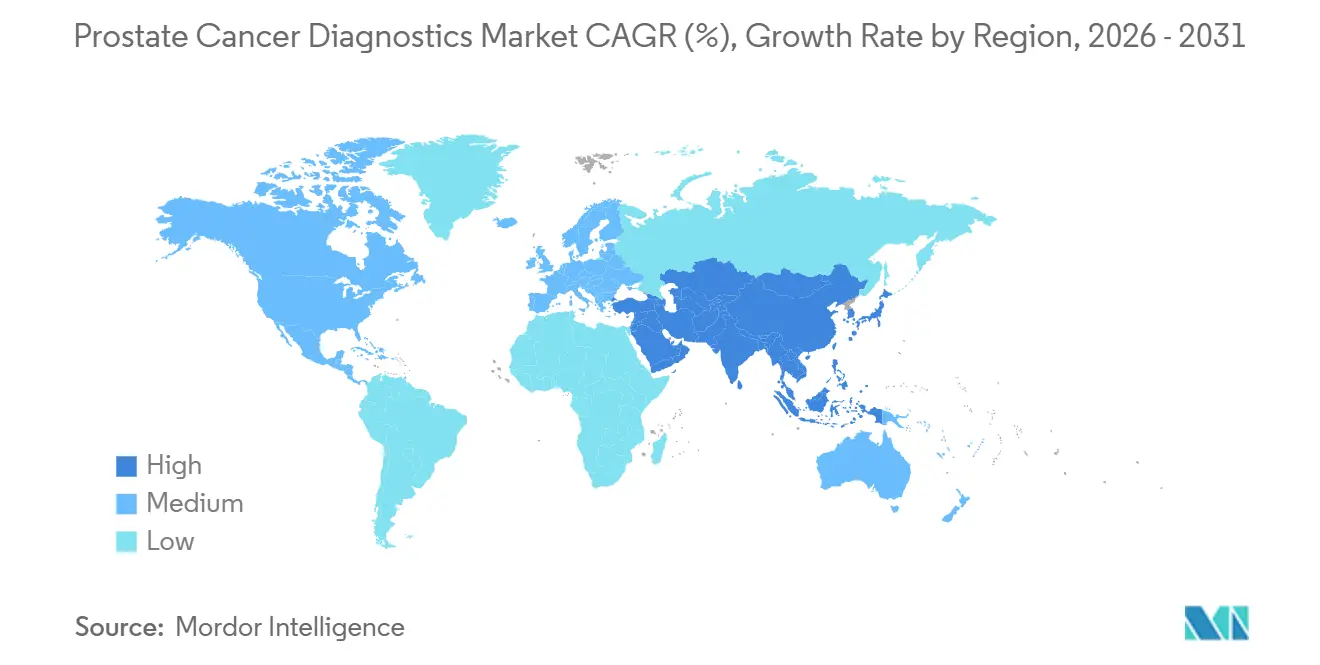

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

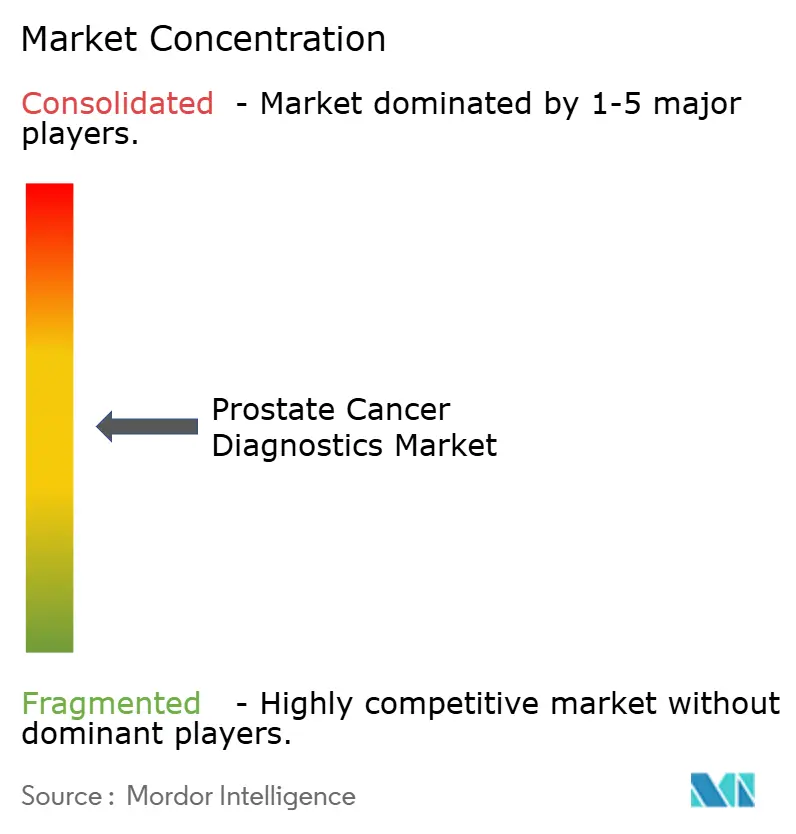

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico de Cáncer de Próstata por Mordor Intelligence

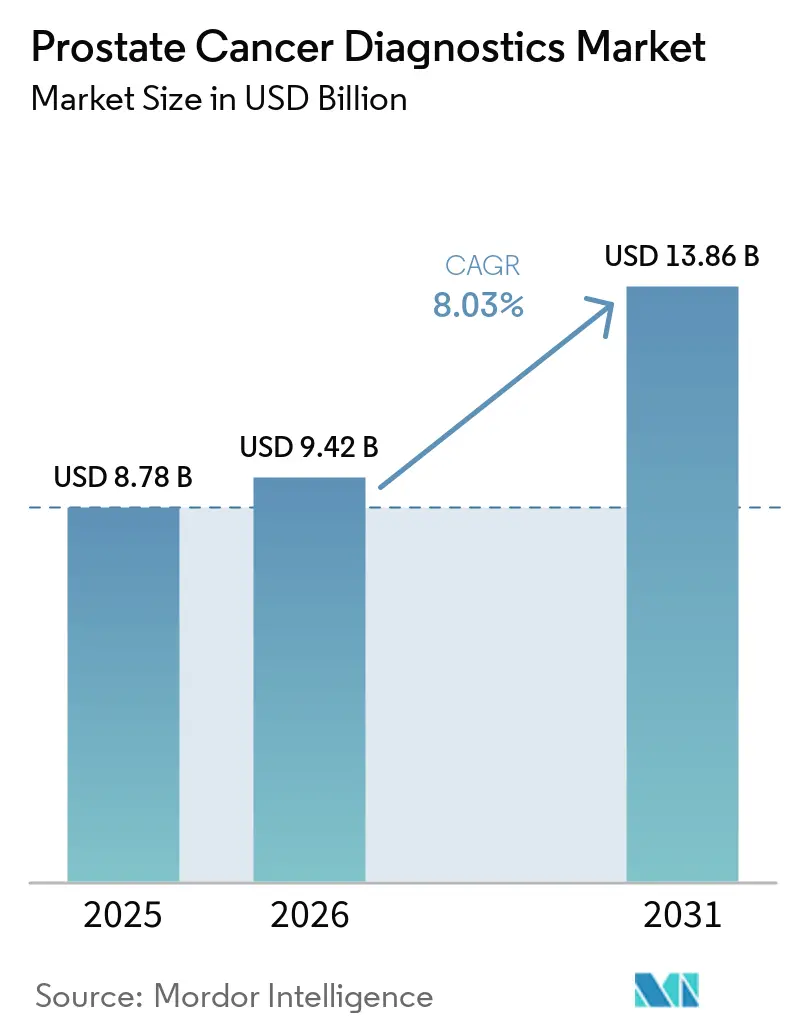

El tamaño del Mercado de Diagnóstico de Cáncer de Próstata fue valorado en USD 8,78 mil millones en 2025 y se estima que crecerá desde USD 9,42 mil millones en 2026 hasta alcanzar USD 13,86 mil millones en 2031, a una CAGR del 8,03% durante el período de pronóstico (2026-2031).

El mercado de diagnóstico de cáncer de próstata está respaldado por una carga de enfermedad que continúa aumentando, con la Sociedad Americana del Cáncer proyectando 333.830 nuevos casos de cáncer de próstata en los Estados Unidos en 2026 y un estudio global que proyecta 2,41 millones de casos para 2040 frente a los 1,5 millones actuales. El mercado de diagnóstico de cáncer de próstata también se beneficia de un aumento anual del 3% en la incidencia en los Estados Unidos entre 2014 y 2022, lo que demuestra que la demanda de pruebas está siendo sostenida tanto por la epidemiología como por los cambios en la práctica clínica. Los cambios en la política de cribado, una mayor cobertura de reembolso para herramientas genómicas seleccionadas y un uso más sólido de flujos de trabajo multimodales están mejorando la posición clínica del mercado de diagnóstico de cáncer de próstata en varios sistemas sanitarios desarrollados. El mercado de diagnóstico de cáncer de próstata también está siendo reformado por la imagen asistida por inteligencia artificial, el monitoreo de ADN tumoral circulante (ctDNA) y otras herramientas que brindan a los médicos un apoyo a la toma de decisiones más selectivo y longitudinal a lo largo de la vía asistencial. Las barreras de costos y el acceso desigual a la imagen avanzada y las pruebas moleculares aún limitan el alcance comercial total del mercado de diagnóstico de cáncer de próstata, mientras que las grandes empresas de diagnóstico continúan utilizando adquisiciones y asociaciones para fortalecer la cobertura, la distribución y la amplitud de plataformas.

Conclusiones Clave del Informe

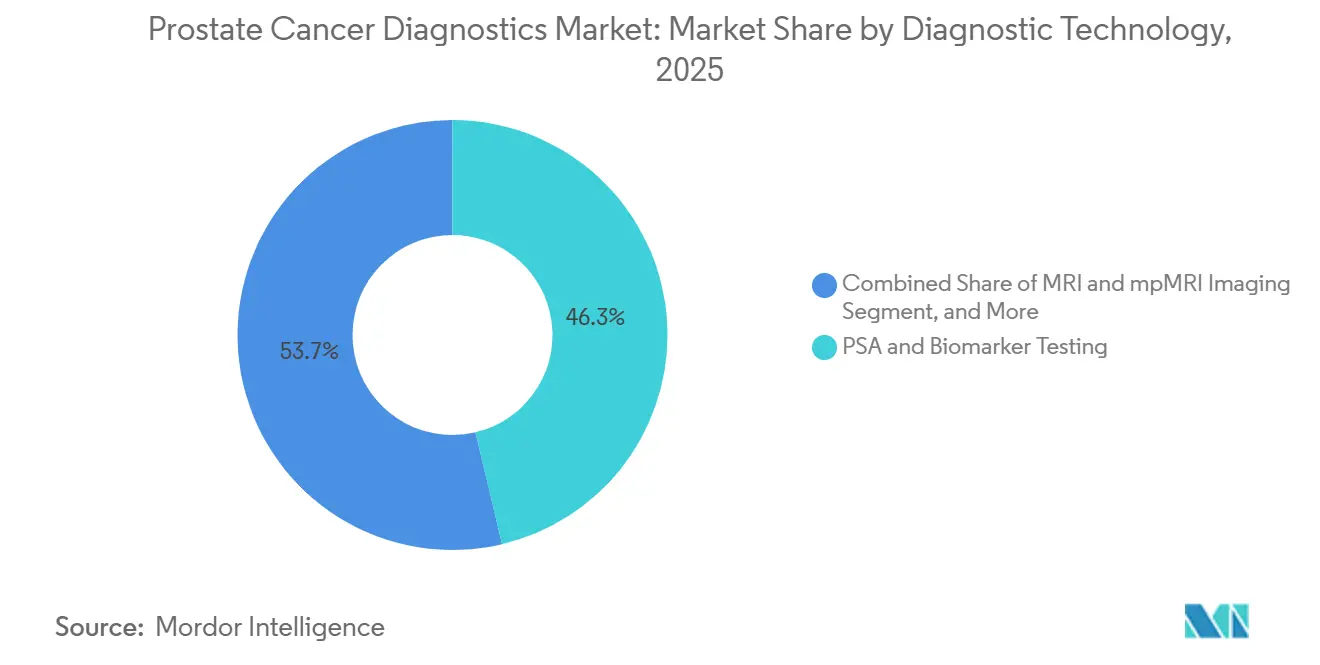

- Por tecnología de diagnóstico, las pruebas de PSA y biomarcadores lideraron con el 46,31% de la participación del mercado de diagnóstico de cáncer de próstata en 2025, mientras que la imagen PSMA PET y CT registró la CAGR proyectada más alta del 8,68% hasta 2031.

- Por tipo de muestra, las pruebas basadas en sangre representaron el 46,68% del tamaño del mercado de diagnóstico de cáncer de próstata en 2025, mientras que se prevé que las pruebas basadas en tejido se expandan a una CAGR del 10,12% hasta 2031.

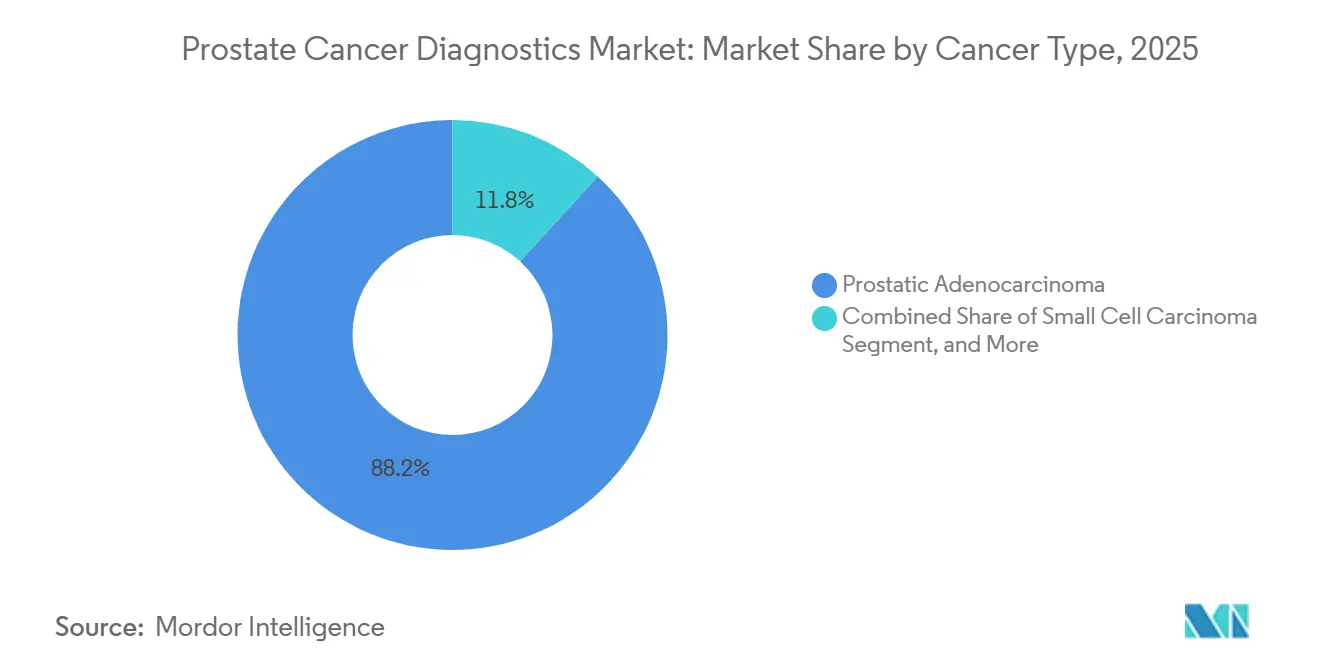

- Por tipo de cáncer, el adenocarcinoma prostático mantuvo una participación del 88,16% en 2025, mientras que se proyecta que el carcinoma de células pequeñas de próstata crezca a una CAGR del 9,34% hasta 2031.

- Por estadio, el cáncer de próstata localizado representó el 53,62% de la participación en 2025, mientras que se espera que el cáncer de próstata resistente a la castración avance a una CAGR del 10,98% hasta 2031.

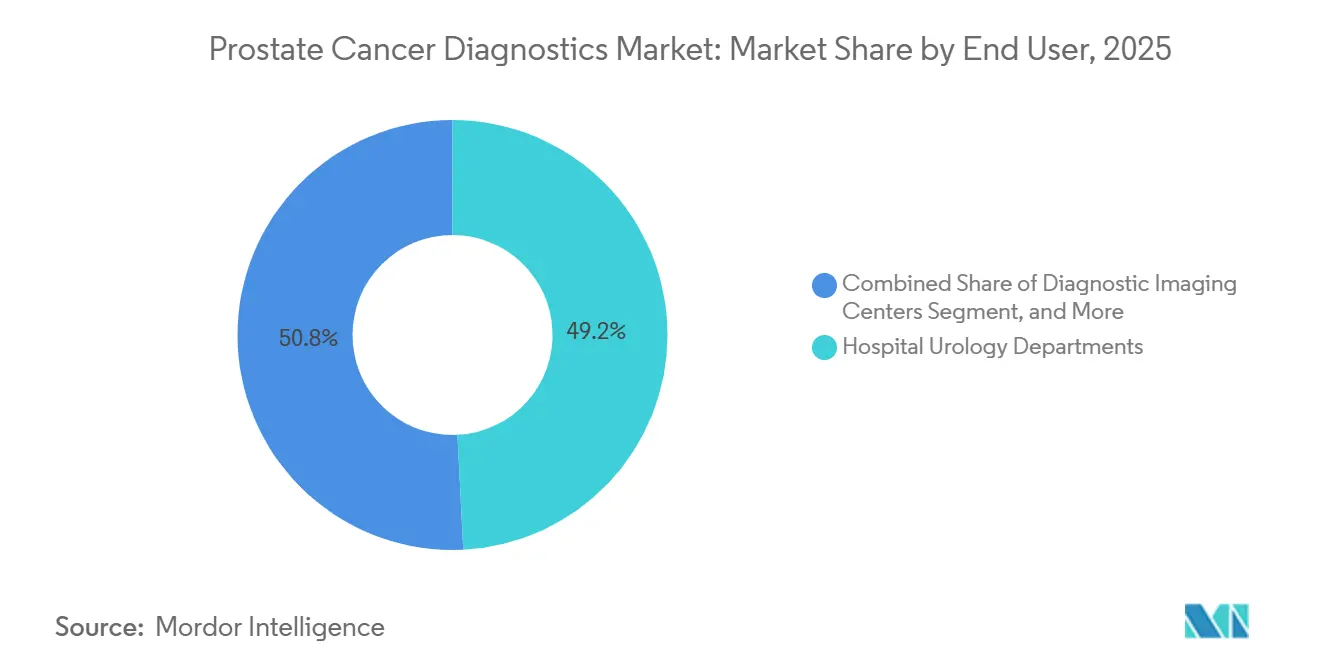

- Por usuario final, los departamentos de urología hospitalaria mantuvieron el 49,19% de la participación en 2025, mientras que los laboratorios de referencia en oncología registraron la CAGR proyectada más rápida del 8,57% hasta 2031.

- Por geografía, América del Norte mantuvo el 43,64% de la participación en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 9,96% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Diagnóstico de Cáncer de Próstata

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Volumen de Cribado de Cáncer de Próstata | +1.8% | Global, concentrado en América del Norte, Europa, Japón | Corto plazo (≤ 2 años) |

| Transición hacia Vías de Diagnóstico Multimodales | +1.2% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Expansión del Reembolso para Pruebas Avanzadas de Biomarcadores e Imagen | +1.5% | América del Norte, Alemania, Reino Unido, Japón | Corto plazo (≤ 2 años) |

| Descentralización de las Pruebas hacia Entornos Ambulatorios y Extrahospitalarios | +0.9% | América del Norte, Europa Occidental, Australia | Mediano plazo (2-4 años) |

| Adopción de Imagen Habilitada por IA y Estratificación de Riesgo | +1.1% | Global, ganancias tempranas en América del Norte, Reino Unido, Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de Biopsia Líquida y Pruebas Genómicas | +1.3% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen de Cribado de Cáncer de Próstata

El mercado de diagnóstico de cáncer de próstata se está beneficiando de un aumento más amplio en la actividad de cribado organizado y semiororganizado en varios países. El cáncer de próstata es ahora el cáncer diagnosticado con mayor frecuencia en hombres en 118 de 185 países, lo que respalda la necesidad de vías de prueba más rutinarias tanto en sistemas de salud maduros como en aquellos con bajo nivel de cribado. Las directrices de práctica clínica de Japón de 2025 introdujeron la primera recomendación débil a favor del cribado con PSA para hombres de mediana edad, lo que marcó un claro cambio respecto al largo período de orientación oficial incierta.[1]Asociación Urológica Japonesa, "Directrices de Práctica Clínica de Cáncer de Próstata, Edición 2025," Directriz de Práctica Clínica Minds, minds.jcqhc.or.jp En los Estados Unidos, la tasa de mortalidad por cáncer de próstata cayó un 50% entre 1993 y 2022, lo que mantiene el argumento a favor de la detección temprana como elemento central en las decisiones de cribado. El piloto de cribado multinivel de Lombardía inscribió a 8.558 hombres hasta junio de 2025 y registró una tasa de derivación del 15,9% sin evidencia de sobrediagnóstico, lo que proporciona al mercado de diagnóstico de cáncer de próstata un modelo práctico para la ampliación del cribado urbano. Un mayor volumen de cribado respalda la demanda repetida de reactivos de PSA, trabajo de seguimiento con biomarcadores, imagen y biopsia en el mercado de diagnóstico de cáncer de próstata en su conjunto.

Expansión del Reembolso para Pruebas Avanzadas de Biomarcadores e Imagen

El mercado de diagnóstico de cáncer de próstata también está siendo impulsado por decisiones de cobertura que reducen la incertidumbre en los pedidos para médicos y laboratorios. El CMS (Centros de Servicios de Medicare y Medicaid) actualizó su Determinación de Cobertura Local para el Ensayo Clasificador de Cáncer de Próstata Decipher, con vigencia a partir del 3 de julio de 2025, y esa decisión cubrió el uso en pacientes con cáncer de próstata localizado con al menos 10 años de esperanza de vida bajo criterios alineados con la NCCN (Red Nacional Integral del Cáncer).[2]Centros de Servicios de Medicare y Medicaid, "MolDX, Ensayo Clasificador Genómico de Cáncer de Próstata para Hombres con Enfermedad Localizada (L38341)," CMS, cms.gov Una vez que una prueba molecular obtiene reembolso, resulta más fácil para herramientas similares enmarcar su propio valor en términos que los pagadores ya reconocen. El mismo patrón es relevante para la imagen avanzada, porque los cambios en el reembolso moldean el comportamiento de derivación, la planificación presupuestaria y las decisiones de inversión de los proveedores en todo el mercado de diagnóstico de cáncer de próstata. El efecto directo es más fuerte en los sistemas donde la política de cobertura se traduce rápidamente en vías clínicas cotidianas, especialmente en los Estados Unidos y otros mercados liderados por el reembolso. Con el tiempo, esto crea un suelo comercial más estable para el mercado de diagnóstico de cáncer de próstata del que el entusiasmo clínico por sí solo podría proporcionar.

Adopción de Biopsia Líquida y Pruebas Genómicas

El mercado de diagnóstico de cáncer de próstata está avanzando hacia un modelo de pruebas más longitudinal, y la biopsia líquida es parte de ese cambio. La orientación de la ASCO (Sociedad Americana de Oncología Clínica) en 2025 respaldó el uso de ctDNA cuando el tejido es inaccesible o cuando se necesita monitoreo en serie, lo que llevó la biopsia líquida más hacia la atención metastásica de rutina.[3]M. Hussain, "Pruebas Genómicas Germinales y Somáticas para el Cáncer de Próstata Metastásico, Directriz de la ASCO," Journal of Clinical Oncology, ascopubs.org Un estudio de cohorte prospectivo de 2026 en Nature Cancer encontró que la positividad de ctDNA después de 6 a 12 semanas de terapia combinada de privación de andrógenos se asoció de forma independiente con los resultados de supervivencia a 12 y 24 meses en enfermedad metastásica de alto volumen. Esa evidencia es importante porque otorga a las pruebas moleculares relevancia clínica más allá de una única lectura de referencia. También respalda la economía de las pruebas repetidas para el mercado de diagnóstico de cáncer de próstata, especialmente donde los médicos necesitan rastrear la respuesta o la progresión sin muestreo de tejido repetido. A medida que estos casos de uso se expanden, el mercado de diagnóstico de cáncer de próstata gana una capa de mayor valor que está menos expuesta a la presión de precios del cribado estándar.

El mercado de diagnóstico de cáncer de próstata también está siendo moldeado por sistemas de inteligencia artificial que buscan reducir las biopsias innecesarias y mejorar la consistencia en la interpretación de MRI. Un estudio multicéntrico del Reino Unido publicado en European Radiology en 2026 validó una herramienta de apoyo a la decisión basada en IA que combinó puntuaciones PI-RADS, densidad de PSA automatizada y puntuaciones de riesgo de imagen por aprendizaje profundo en 6 centros. Un estudio de 2025 en Nature Communications reportó el uso clínico prospectivo de ProAI, un sistema de aprendizaje profundo completamente automatizado que mejoró el rendimiento diagnóstico y la eficiencia del flujo de trabajo en entornos hospitalarios reales. Un estudio de 2026 en npj Digital Medicine reportó que Prost-LM alcanzó un AUC de validación interna de 0,954 para cáncer de próstata frente a condiciones benignas en una cohorte multicéntrica de 3.940 pacientes, en comparación con 0,868 para los modelos basados únicamente en MRI. Estos resultados favorecen a las empresas que pueden combinar el desarrollo de algoritmos con la validación prospectiva y la disciplina regulatoria. Esa dinámica puede ampliar el papel del mercado de diagnóstico de cáncer de próstata en los flujos de trabajo de radiología y urología sin desplazar la necesidad subyacente de confirmación patológica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Bolsillo para Diagnósticos Avanzados | -1.2% | Estados Unidos, Sur y Sudeste Asiático, MEA | Corto plazo (≤ 2 años) |

| Utilidad Clínica Variable y Preocupaciones por el Sobrediagnóstico del PSA | -0.9% | Global, concentrado en Europa y Japón | Largo plazo (≥ 4 años) |

| Acceso Limitado a Diagnósticos Avanzados en Mercados Sensibles al Precio | -0.8% | India, África Subsahariana, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Complejidad de Flujo de Trabajo e Integración en Entornos Asistenciales con Infraestructura Heredada | -0.7% | Europa del Este, América Latina, mercados emergentes de APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Bolsillo para Diagnósticos Avanzados

El mercado de diagnóstico de cáncer de próstata aún enfrenta una clara barrera de asequibilidad en las categorías de pruebas avanzadas. La directriz de la ASCO de 2025 señaló que las pruebas de biopsia líquida de ctDNA tienen un precio de entre USD 1.000 y USD 3.000 por prueba, y los clasificadores genómicos a menudo se encuentran en un rango similar. Esos niveles de precios pueden suprimir tanto los pedidos de los médicos como la adopción por parte de los pacientes fuera de marcos sólidos de reembolso. Las diferencias de acceso no son solo financieras, ya que un estudio de 2025 sobre reclamaciones de Medicare en Cancer Imaging encontró un uso materialmente menor de PSMA PET entre pacientes rurales y la brecha más pronunciada entre pacientes de raza negra en entornos rurales. Esto significa que el volumen de pruebas avanzadas sigue concentrado en poblaciones aseguradas, urbanas y vinculadas a centros académicos. Esa concentración limita en qué medida el mercado de diagnóstico de cáncer de próstata puede reflejar la verdadera carga epidemiológica de la enfermedad en poblaciones más amplias.

Utilidad Clínica Variable y Preocupaciones por el Sobrediagnóstico del PSA

El mercado de diagnóstico de cáncer de próstata también sigue estando limitado por las limitaciones históricas del cribado basado en PSA. El PSA puede generar falsos positivos e identificar cánceres indolentes que no requieren intervención, lo que mantiene una política de cribado cautelosa en varios sistemas importantes. La posición del Grupo de Trabajo de Servicios Preventivos de los Estados Unidos sobre la toma de decisiones compartida para hombres de 55 a 69 años y su recomendación en contra del cribado sistemático en edades avanzadas continúan estableciendo límites prácticos para la expansión amplia del cribado. Japón aún muestra señales mixtas porque la posición del Ministerio de Salud se mantuvo cautelosa mientras que la orientación de 2025 de la Asociación Urológica Japonesa se inclinó hacia un apoyo débil a las pruebas individuales. Una revisión de 2026 en Cancers encontró que el ctDNA era detectable en solo el 43% de los casos de cáncer de próstata localizado con PSA por debajo de 10 ng/mL, lo que significa que la escalada molecular no siempre es productiva en entornos de bajo riesgo. Eso ralentiza la adopción de protocolos multimodales más costosos en sistemas de salud que aún necesitan pruebas más claras del valor incremental por encima del PSA solo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Diagnóstico: PSMA PET Convierte la Adopción de Nicho en Estándar Clínico

Las pruebas de PSA y biomarcadores mantuvieron el 46,31% de la participación del mercado de diagnóstico de cáncer de próstata en 2025, mientras que se proyecta que la imagen PSMA PET y CT crezca a una CAGR del 8,68% hasta 2031. Las pruebas basadas en PSA siguen siendo la base de volumen amplio del mercado de diagnóstico de cáncer de próstata porque son escalables, de bajo costo y están ampliamente integradas en la atención primaria y las vías de derivación. PSMA PET ha pasado a una posición diferente porque su papel está ahora más estrechamente vinculado a la calidad de la estadificación y la selección del tratamiento posterior. Los datos del Journal of Nuclear Medicine mostraron que el uso de PSMA PET entre pacientes de alto riesgo y muy alto riesgo en el sistema de Asuntos de Veteranos de los Estados Unidos había aumentado al 70% a mediados de 2023 tras el fortalecimiento del respaldo de las directrices. La MRI y la mpMRI continúan ganando valor como herramientas de triaje previo a la biopsia, especialmente en sistemas de salud que desean reducir el volumen de biopsias innecesarias mientras preservan la detección de enfermedades clínicamente significativas.

La biopsia y la histopatología siguen siendo fundamentales para el diagnóstico definitivo, la clasificación y la evaluación de subtipos en todo el mercado de diagnóstico de cáncer de próstata. El cambio más importante es que la imagen ahora tiene mayor autoridad clínica antes de la biopsia y en torno a las decisiones terapéuticas, en lugar de solo después de la patología. PSMA PET tiene una relevancia adicional porque vincula el diagnóstico con las vías teranósticas, lo que aumenta su importancia más allá de un único evento de imagen. Esto hace que la industria de diagnóstico de cáncer de próstata dependa más de los proveedores que pueden alinear la evidencia clínica, el suministro de trazadores, el reembolso y la educación médica al mismo tiempo. Al mismo tiempo, es probable que las pruebas de PSA y biomarcadores relacionados sigan siendo la categoría tecnológica más grande porque ninguna otra plataforma iguala su alcance a nivel poblacional y la frecuencia de pruebas repetidas.

Por Tipo de Muestra: El Tejido Recupera Relevancia Diagnóstica en la Era de la Terapia de Precisión

Las muestras basadas en sangre representaron el 46,68% del tamaño del mercado de diagnóstico de cáncer de próstata en 2025, mientras que el tejido es el tipo de muestra de más rápido crecimiento con una CAGR del 10,12% hasta 2031. La sangre sigue siendo dominante porque las pruebas de PSA aún impulsan el mayor volumen rutinario en el mercado de diagnóstico de cáncer de próstata, y el ctDNA ha ampliado el papel de la sangre en el manejo de la enfermedad avanzada. El tejido está creciendo más rápido porque la selección del tratamiento depende cada vez más de la inmunohistoquímica y la caracterización genómica que no siempre pueden ser reemplazadas por la biopsia líquida. Esto desplaza al tejido de un papel de confirmación tradicional hacia un papel recurrente de oncología de precisión en pacientes seleccionados. Los diagnósticos basados en orina también están generando interés en el extremo descentralizado de la vía asistencial porque pueden adaptarse a modelos de recolección de baja fricción y pueden ayudar a refinar la selección de riesgo previo a la biopsia.

La combinación de muestras ahora refleja una vía clínica más estratificada dentro del mercado de diagnóstico de cáncer de próstata en lugar de una lógica de espécimen único dominante. La sangre sigue siendo el principal punto de entrada para el cribado y el monitoreo rutinario. El tejido se vuelve más importante cuando los médicos necesitan una caracterización más profunda para la planificación terapéutica o para una clasificación de la enfermedad con mayor confianza. La orina se adapta mejor donde los proveedores desean un paso no invasivo entre la señal de PSA y el estudio invasivo, mientras que la saliva y otros bioespecímenes siguen siendo opciones en etapa temprana con uso rutinario limitado. Esta combinación favorece a las empresas que pueden operar en más de un tipo de muestra y apoyar tanto las pruebas de alto volumen como las decisiones posteriores de alta especificidad en la industria de diagnóstico de cáncer de próstata.

Por Tipo de Cáncer: Los Subtipos Raros Impulsan la Inversión en Plataformas Moleculares

El adenocarcinoma prostático representó el 88,16% del segmento por tipo de cáncer en 2025, convirtiéndolo en el núcleo comercial claro del mercado de diagnóstico de cáncer de próstata. Se proyecta que el carcinoma de células pequeñas de próstata se expanda a una CAGR del 9,34% hasta 2031, aunque sigue siendo mucho menor en volumen absoluto. El crecimiento más rápido refleja el creciente reconocimiento de la diferenciación neuroendocrina emergente del tratamiento en entornos resistentes a la castración y la dificultad diagnóstica creada por la biología silenciosa al PSA. Un estudio de 2026 en npj Precision Oncology mostró que el cáncer de próstata de variante agresiva, incluidas las formas de células pequeñas y neuroendocrinas, requiere una caracterización molecular integrativa que va mucho más allá de las medidas estándar de PSA. Eso crea un argumento comercial para la secuenciación de próxima generación y las plataformas multi-ómicas incluso cuando la población de subtipos subyacente es limitada.

El fuerte dominio del adenocarcinoma significa que la mayoría de las directrices clínicas, las reglas de reembolso y la lógica de pruebas complementarias siguen centradas en esa forma de enfermedad en todo el mercado de diagnóstico de cáncer de próstata. Los subtipos raros, por lo tanto, importan menos por su volumen actual y más porque exponen los límites de los marcos de diagnóstico convencionales. Las empresas que puedan abordar estas brechas pueden obtener una demanda especializada de alto valor incluso sin una escala de cribado masivo. Esto también significa que es probable que la industria de diagnóstico de cáncer de próstata siga siendo desigual, con productos de alto volumen construidos en torno al adenocarcinoma y plataformas de mayor complejidad dirigidas a poblaciones minoritarias con dificultades diagnósticas. Con el tiempo, el trabajo en subtipos raros puede influir en el diseño de plataformas más de lo que cambia la combinación de ingresos a corto plazo.

Por Estadio: El Cáncer de Próstata Resistente a la Castración Concentra la Intensidad de Inversión

El cáncer de próstata localizado mantuvo el 53,62% de la participación en 2025, mientras que se proyecta que el cáncer de próstata resistente a la castración crezca a una CAGR del 10,98% hasta 2031. La enfermedad localizada sigue siendo el segmento de estadio más grande porque el cribado organizado y el estudio temprano generan los mayores volúmenes de pacientes en este punto de la vía asistencial. La enfermedad resistente a la castración crece más rápido porque cada paciente generalmente necesita pruebas más intensivas, mayor selección molecular y un seguimiento más estrecho que los pacientes con enfermedad en estadio más temprano. El mercado de diagnóstico de cáncer de próstata, por lo tanto, presenta economías muy diferentes según el estadio, con la enfermedad localizada impulsando el volumen y la enfermedad avanzada impulsando la complejidad de las pruebas. En los entornos metastásicos resistentes a la castración, la selección de biomarcadores para terapias dirigidas lleva la caracterización genómica y las herramientas de ctDNA del uso opcional a la necesidad vinculada al tratamiento.

Esta división moldea la estrategia de productos en todo el mercado de diagnóstico de cáncer de próstata. Los proveedores enfocados en la enfermedad localizada se benefician de la escala, los vínculos con el cribado y la integración eficiente de derivaciones. Los proveedores enfocados en la enfermedad en estadio tardío se benefician de una mayor intensidad clínica, una mayor dependencia del tratamiento y oportunidades de pruebas repetidas. Los pacientes recurrentes y avanzados con PSA en aumento después de la terapia primaria también respaldan el movimiento hacia el monitoreo molecular longitudinal cuando la imagen convencional es menos sensible. Por eso la combinación de estadios importa no solo para los volúmenes de pruebas, sino también para la resiliencia de precios y la fidelización clínica en todo el mercado de diagnóstico de cáncer de próstata.

Por Usuario Final: Los Laboratorios de Referencia Escalan para Satisfacer la Complejidad Genómica

Los departamentos de urología hospitalaria mantuvieron el 49,19% de la participación en 2025, mientras que se proyecta que los laboratorios de referencia en oncología crezcan a una CAGR del 8,57% hasta 2031. Los hospitales siguen siendo la base de usuarios finales más grande porque la biopsia, la histopatología, el triaje con mpMRI y el estudio inicial por especialistas aún están centrados allí. Los laboratorios de referencia están creciendo más rápido porque los ensayos genómicos complejos y los flujos de trabajo de ctDNA necesitan bioinformática centralizada, procesamiento de alto rendimiento y capacidades de acreditación que la mayoría de los laboratorios hospitalarios no mantienen a una escala comparable. Esto empuja una mayor proporción de las pruebas avanzadas fuera de las instalaciones locales y hacia redes especializadas. Quest Diagnostics y Labcorp están posicionados para beneficiarse de este cambio porque ya operan grandes infraestructuras de pedidos médicos y pruebas moleculares.

Las clínicas de urología aún están ampliando su papel dentro del mercado de diagnóstico de cáncer de próstata, especialmente donde las vías de biopsia en consultorio se están volviendo más prácticas. Un estudio de 2025 en Scientific Reports encontró que la biopsia transperineal de próstata a mano libre bajo anestesia local logró una tasa de detección de cáncer clínicamente significativo del 47,4% sin complicaciones infecciosas, lo que respalda un uso ambulatorio más amplio. Los centros de imagen diagnóstica también ganan importancia a medida que la imagen avanzada se integra más en la estadificación y la planificación del tratamiento. Los institutos de investigación y académicos siguen siendo menores en volumen clínico rutinario, pero continúan influyendo en el desarrollo de ensayos, el diseño de validación y los futuros estándares de flujo de trabajo en todo el mercado de diagnóstico de cáncer de próstata.

Análisis Geográfico

América del Norte representó el 43,64% de la participación del mercado de diagnóstico de cáncer de próstata en 2025, lo que la convirtió en el principal contribuyente regional por valor. La región se beneficia de una alta penetración de las pruebas de PSA, una sólida infraestructura especializada y un entorno de reembolso que está ampliando gradualmente el apoyo a los clasificadores genómicos y la imagen avanzada. Solo los Estados Unidos esperan registrar 333.830 nuevos casos de cáncer de próstata en 2026, lo que sostiene una base de pruebas muy grande en cribado, estadificación y seguimiento. La cobertura del CMS para herramientas genómicas seleccionadas y la fuerte adopción de PSMA PET en pacientes de mayor riesgo refuerzan el liderazgo de América del Norte en el mercado de diagnóstico de cáncer de próstata. Canadá se beneficia de programas provinciales coordinados contra el cáncer, pero aún muestra menor profundidad en imagen avanzada fuera de los principales centros académicos, mientras que México sigue siendo más centrado en el PSA con la imagen avanzada concentrada en redes privadas.

Europa sigue siendo clínicamente sofisticada, pero el mercado de diagnóstico de cáncer de próstata es más desigual allí porque la política de cribado, la profundidad del reembolso y la velocidad de implementación varían ampliamente según el país. Las vías de estadificación de alto riesgo de Alemania y el entorno regulatorio más amplio de la Unión Europea favorecen a los proveedores establecidos con carteras de ensayos validados. El enfoque de MRI primero del Reino Unido antes de la biopsia de próstata se ha convertido en un modelo reconocido para limitar los procedimientos innecesarios mientras se preserva la calidad diagnóstica. Suecia también está construyendo evidencia a través de programas de pruebas de cáncer de próstata organizados a nivel regional con protocolos estandarizados de estratificación de riesgo. Francia, España e Italia están ampliando el acceso estructurado al PSA, y los resultados del piloto de Lombardía muestran que los modelos de cribado urbano a gran escala pueden escalar sin sobrediagnóstico obvio en la implementación temprana.

Asia-Pacífico es la región de más rápido crecimiento, y se proyecta que el tamaño del mercado de diagnóstico de cáncer de próstata allí aumente a una CAGR del 9,96% hasta 2031 a medida que la infraestructura de cribado y diagnóstico se pone al día con la carga de la enfermedad. Más del 60% de los pacientes con cáncer de próstata en China son diagnosticados en estadios avanzados, mientras que los Estados Unidos diagnostican alrededor del 70% en estadios localizados o regionales, lo que destaca la escala del subcribado y la subestadiación en la región. El cambio de las directrices de Japón de 2025 hacia el cribado individual con PSA y la evidencia china que respalda el Índice de Salud Prostática apoyan una mayor adopción de pruebas en la región. India, Corea del Sur y Australia añaden mayor potencial de crecimiento, mientras que Oriente Medio y África y América del Sur continúan expandiéndose desde bases más pequeñas con una adopción liderada por redes privadas, asociaciones específicas e inversión selectiva en imagen avanzada y pruebas moleculares.

Panorama Competitivo

El mercado de diagnóstico de cáncer de próstata opera en 2 pistas competitivas que se intersectan. Los grandes grupos de diagnóstico diversificados como Roche, Siemens Healthineers, Abbott, Danaher, Thermo Fisher Scientific, QIAGEN y bioMérieux tienen una fortaleza amplia en instrumentos, reactivos, base instalada y distribución. Las empresas de diagnóstico oncológico más especializadas como Lantheus, Veracyte, MDxHealth, OPKO Health y Proteomedix compiten a través de una especialización clínica más estrecha, victorias de reembolso seleccionadas y una mayor alineación con flujos de trabajo oncológicos específicos. El mercado de diagnóstico de cáncer de próstata sigue estando moderadamente consolidado porque el liderazgo es fuerte dentro de ciertos segmentos tecnológicos verticales, pero ninguna empresa domina simultáneamente el cribado, la imagen, la patología, las pruebas moleculares y los diagnósticos vinculados al tratamiento. La finalización por parte de Abbott de su adquisición de Exact Sciences por USD 21 mil millones en marzo de 2026 es la señal más clara de que la escala, la amplitud de plataformas y la capacidad de oncología de precisión se están vinculando más estrechamente en el mercado de diagnóstico de cáncer de próstata.

El espacio en blanco competitivo sigue siendo más fuerte en los diagnósticos nativos de IA, las pruebas descentralizadas de orina y recolección domiciliaria, y las herramientas moleculares para formas raras de enfermedad no adenocarcinomatosa. Siemens Healthineers amplió su colaboración estratégica con Mayo Clinic en 2025, lo que muestra cómo los grandes proveedores están utilizando asociaciones clínicas para construir validación, evidencia del mundo real y credibilidad especializada en imagen avanzada y flujos de trabajo asistidos por IA. Los ingresos por pruebas del primer trimestre de 2026 de Veracyte superaron los USD 135 millones, y la empresa orientó hacia USD 570 millones a USD 582 millones en ingresos totales para 2026, lo que demuestra que los actores genómicos especializados pueden alcanzar escala sin igualar la amplitud de la base instalada de las empresas de instrumentos diversificados. Lantheus y GE HealthCare también se movieron para extender PYLARIFY en Japón a través de un acuerdo de licencia exclusiva, lo que refleja cómo la distribución regional y la infraestructura de radiofármacos pueden moldear la posición competitiva tanto como el rendimiento del ensayo.

La próxima etapa de competencia en el mercado de diagnóstico de cáncer de próstata probablemente se centrará en quién puede conectar el amplio volumen de cribado con decisiones de estadificación y selección de tratamiento de mayor valor. Los grandes proveedores tienen ventaja cuando la adquisición, el cumplimiento normativo y la integración del flujo de trabajo son más importantes. Los especialistas tienen ventaja cuando la especificidad clínica, el enfoque oncológico y la evidencia de alto valor son los factores decisivos. Ese equilibrio significa que el mercado de diagnóstico de cáncer de próstata sigue abierto a actividades de asociación, licencia y adquisición en lugar de un liderazgo total por parte de una única plataforma transmodal.

Líderes de la Industria de Diagnóstico de Cáncer de Próstata

Abbott Laboratories

Becton, Dickinson and Company

Illumina, Inc.

QIAGEN N.V.

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Roche recibió la aprobación IVDR de la Unión Europea para las expansiones de indicación del Panel VENTANA MMR RxDx como diagnóstico complementario en múltiples tipos de cáncer y combinaciones de inmunoterapia, reforzando la amplitud de su plataforma de inmunohistoquímica en entornos oncológicos en los mercados europeos.

- Marzo de 2026: Abbott completó la adquisición de Exact Sciences por USD 21 mil millones, estableciendo a Abbott como líder en cribado de cáncer y diagnóstico de oncología de precisión. Exact Sciences, que anteriormente generaba más de USD 3 mil millones en ingresos anuales, se convierte en una subsidiaria de propiedad total de Abbott.

- Noviembre de 2025: Abbott anunció su acuerdo definitivo para adquirir Exact Sciences a USD 105 por acción ordinaria, lo que representa un valor total de capital de aproximadamente USD 21 mil millones y un valor empresarial de aproximadamente USD 23 mil millones.

- Septiembre de 2025: Lantheus Holdings y GE HealthCare firmaron un acuerdo de licencia exclusiva para piflufolastat F18 (PYLARIFY) en Japón, con GE HealthCare aprovechando su adquisición de Nihon Medi-Physics para liderar el desarrollo clínico, la fabricación y la comercialización de la imagen PSMA PET en Japón.

Alcance del Informe Global del Mercado de Diagnóstico de Cáncer de Próstata

El mercado de diagnóstico de cáncer de próstata abarca las herramientas médicas, los servicios de laboratorio y las tecnologías de imagen utilizadas para detectar y monitorear el cáncer de próstata. Valorado en miles de millones a nivel mundial, el mercado está impulsado por una población masculina envejecida, los exámenes de salud rutinarios y los avances tecnológicos como las biopsias líquidas impulsadas por IA y las pruebas genómicas.

El Mercado de Diagnóstico de Cáncer de Próstata está estructurado en varias dimensiones que capturan la amplitud de tecnologías, aplicaciones clínicas y alcance geográfico. Por tecnología de diagnóstico, abarca Pruebas de PSA y Biomarcadores, Imagen MRI y mpMRI, Biopsia e Histopatología, Pruebas Moleculares y Genómicas, e Imagen PSMA PET y CT. Por tipo de muestra, el mercado se basa en Sangre, Tejido, Orina, y Saliva y Otros Bioespecímenes. Por tipo de cáncer, los diagnósticos se dirigen al Adenocarcinoma Prostático, Carcinoma de Células Pequeñas, Carcinoma de Células Intersticiales y Otros Tipos de Cáncer de Próstata. Por estadio, las pruebas se aplican en Cáncer de Próstata Localizado, Cáncer de Próstata Recurrente y Avanzado, y Cáncer de Próstata Resistente a la Castración. Por usuario final, el mercado abarca Departamentos de Urología Hospitalaria, Laboratorios de Referencia en Oncología, Centros de Imagen Diagnóstica, Clínicas de Urología e Institutos de Investigación y Académicos.

Geográficamente, se divide en América del Norte (Estados Unidos, Canadá, México), Europa (Alemania, Reino Unido, Francia, Italia, España, Resto de Europa), Asia-Pacífico (China, Japón, India, Australia, Corea del Sur, Resto de Asia-Pacífico), Oriente Medio y África (CCG, Sudáfrica, Resto de Oriente Medio y África) y América del Sur (Brasil, Argentina, Resto de América del Sur).

| Pruebas de PSA y Biomarcadores |

| Imagen MRI y mpMRI |

| Biopsia e Histopatología |

| Pruebas Moleculares y Genómicas |

| Imagen PSMA PET y CT |

| Sangre |

| Tejido |

| Orina |

| Saliva y Otros Bioespecímenes |

| Adenocarcinoma Prostático |

| Carcinoma de Células Pequeñas |

| Carcinoma de Células Intersticiales |

| Otros Tipos de Cáncer de Próstata |

| Cáncer de Próstata Localizado |

| Cáncer de Próstata Recurrente y Avanzado |

| Cáncer de Próstata Resistente a la Castración |

| Departamentos de Urología Hospitalaria |

| Laboratorios de Referencia en Oncología |

| Centros de Imagen Diagnóstica |

| Clínicas de Urología |

| Institutos de Investigación y Académicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología de Diagnóstico | Pruebas de PSA y Biomarcadores | |

| Imagen MRI y mpMRI | ||

| Biopsia e Histopatología | ||

| Pruebas Moleculares y Genómicas | ||

| Imagen PSMA PET y CT | ||

| Por Tipo de Muestra | Sangre | |

| Tejido | ||

| Orina | ||

| Saliva y Otros Bioespecímenes | ||

| Por Tipo de Cáncer | Adenocarcinoma Prostático | |

| Carcinoma de Células Pequeñas | ||

| Carcinoma de Células Intersticiales | ||

| Otros Tipos de Cáncer de Próstata | ||

| Por Estadio | Cáncer de Próstata Localizado | |

| Cáncer de Próstata Recurrente y Avanzado | ||

| Cáncer de Próstata Resistente a la Castración | ||

| Por Usuario Final | Departamentos de Urología Hospitalaria | |

| Laboratorios de Referencia en Oncología | ||

| Centros de Imagen Diagnóstica | ||

| Clínicas de Urología | ||

| Institutos de Investigación y Académicos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del diagnóstico de cáncer de próstata para 2031?

Se proyecta que el mercado de diagnóstico de cáncer de próstata alcance USD 13,86 mil millones para 2031, aumentando desde USD 9,42 mil millones en 2026 a una CAGR del 8,03% de 2026 a 2031.

¿Qué tecnología de diagnóstico está creciendo más rápido?

La imagen PSMA PET y CT es el segmento de tecnología de diagnóstico de más rápido crecimiento, con una CAGR proyectada del 8,68% hasta 2031.

¿Por qué las pruebas de PSA siguen liderando los ingresos?

Las pruebas de PSA y biomarcadores lideraron con el 46,31% de la participación en 2025 porque siguen siendo de bajo costo, escalables y ampliamente utilizadas en la atención primaria y los flujos de trabajo de derivación.

¿Qué tipo de muestra se está expandiendo más rápido?

Las pruebas basadas en tejido están creciendo más rápido a una CAGR del 10,12% hasta 2031 porque la selección del tratamiento depende cada vez más de una caracterización molecular y patológica más profunda.

¿Qué región lidera la demanda actual?

América del Norte lideró con el 43,64% de la participación en 2025 debido a la fuerte penetración del cribado, la infraestructura especializada avanzada y el creciente apoyo al reembolso para diagnósticos de mayor valor.

¿Qué está impulsando la oportunidad a largo plazo más sólida?

La oportunidad a largo plazo más sólida proviene de combinar un cribado más amplio con un monitoreo molecular de mayor valor, imagen asistida por IA y vías de pruebas vinculadas al tratamiento, especialmente en Asia-Pacífico donde se proyecta un crecimiento del 9,96% hasta 2031.

Última actualización de la página el: