膀胱がん検出キット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.08 十億米ドル |

| 市場規模 (2031) | 1.67 十億米ドル |

| 成長率 (2026 - 2031) | 9.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる膀胱がん検出キット市場分析

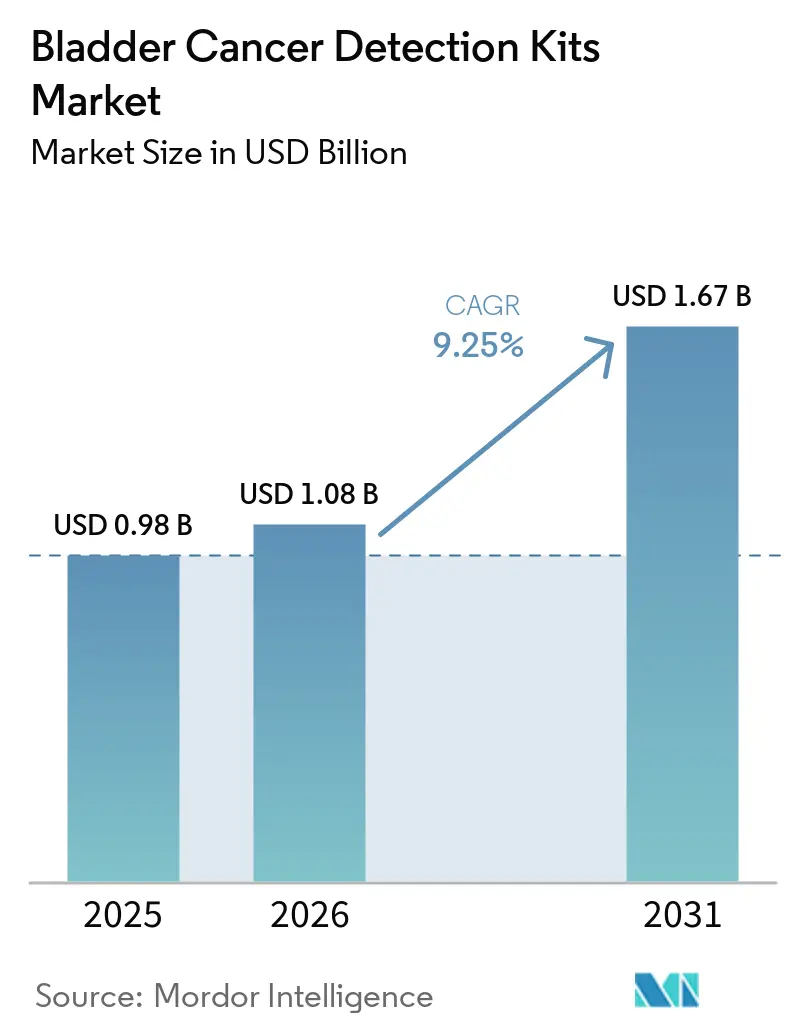

膀胱がん検出キット市場規模は、2025年に9億8,000万米ドル、2026年に10億8,000万米ドルと予測され、2026年から2031年にかけて9.25%のCAGRで成長し、2031年までに16億7,000万米ドルに達する見込みです。

膀胱がん検出キット市場の成長基盤は、膀胱がんが世界で9番目に多く診断される悪性腫瘍であるという大きな臨床的疾患負担によって支えられています。年齢標準化罹患率が緩和されているにもかかわらず、1990年以降の絶対症例数の増加によって需要がさらに強化されています。これは、より多くの患者が再発監視および治療後モニタリングの経路に移行しているためです。2025年のAUAガイドライン改定は、膀胱がん検出キット市場における検査対象集団を拡大しました。これは、膀胱鏡検査を延期したい中リスクの顕微鏡的血尿患者に対して、尿中バイオマーカーをエビデンスに基づく選択肢として認めたためです。確立されたプラットフォームに対する償還の継続性と新たなコンパニオン診断経路が商業戦略を形成しており、臨床的エビデンス、支払者アクセス、および検査室統合を組み合わせることができる企業が有利な立場にあります。膀胱がん検出キット市場は、繰り返し使用される監視需要、より広範な非侵襲的トリアージ、および従来の膀胱鏡主導のワークフローを超えた検査設定の段階的な拡大を通じて成長しています。

主要レポートのポイント

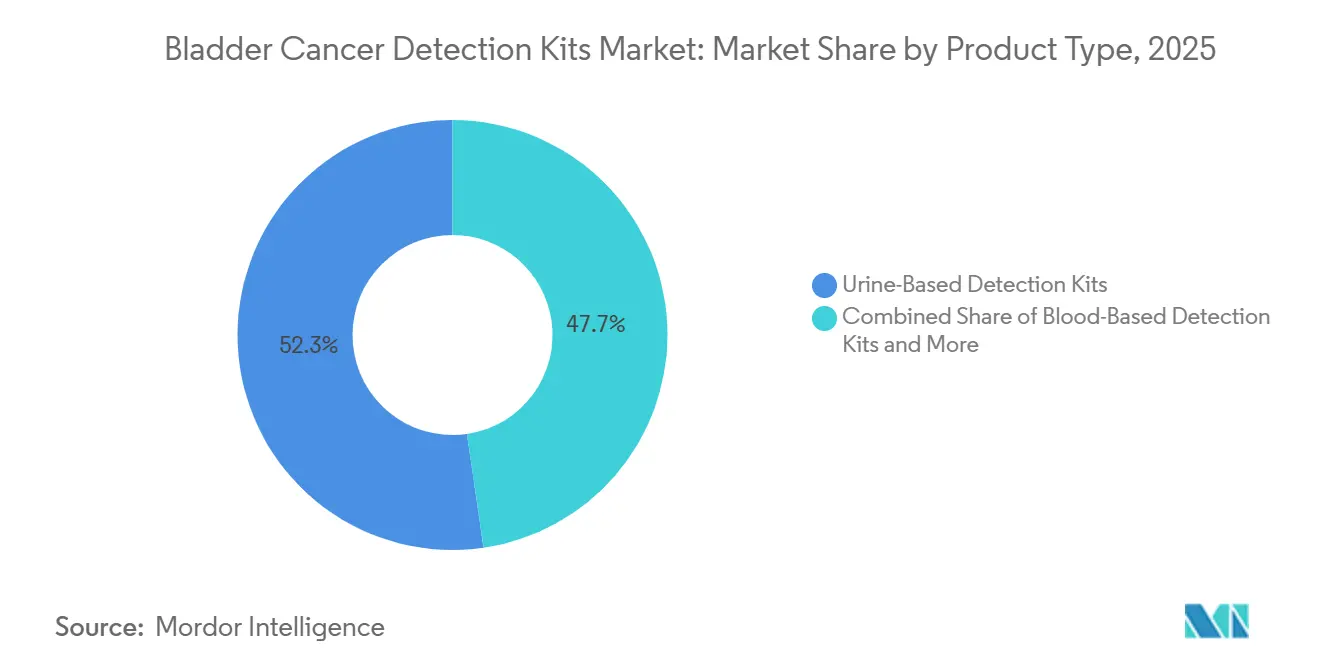

- 製品タイプ別では、尿ベース検出キットが2025年に52.31%の収益シェアをリードし、血液ベース検出キットは2026年から2031年にかけて11.38%のCAGRで拡大する見込みです。

- 技術別では、FISHキットが2025年に32.24%のシェアを保持し、DNAメチル化およびRNAシグネチャーキットは2026年から2031年にかけて12.52%のCAGRで成長する見込みです。

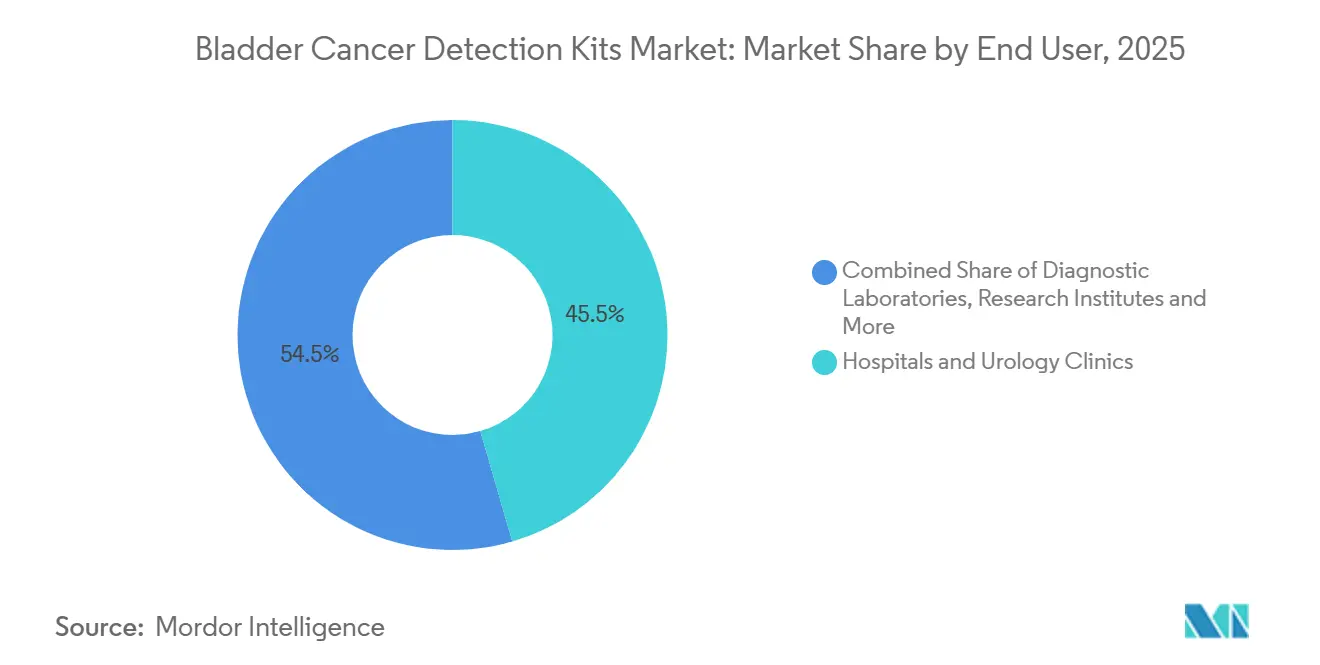

- エンドユーザー別では、病院および泌尿器科クリニックが2025年の需要の45.52%を占め、診断検査室は2031年までに最高のCAGRである11.25%を記録する見込みです。

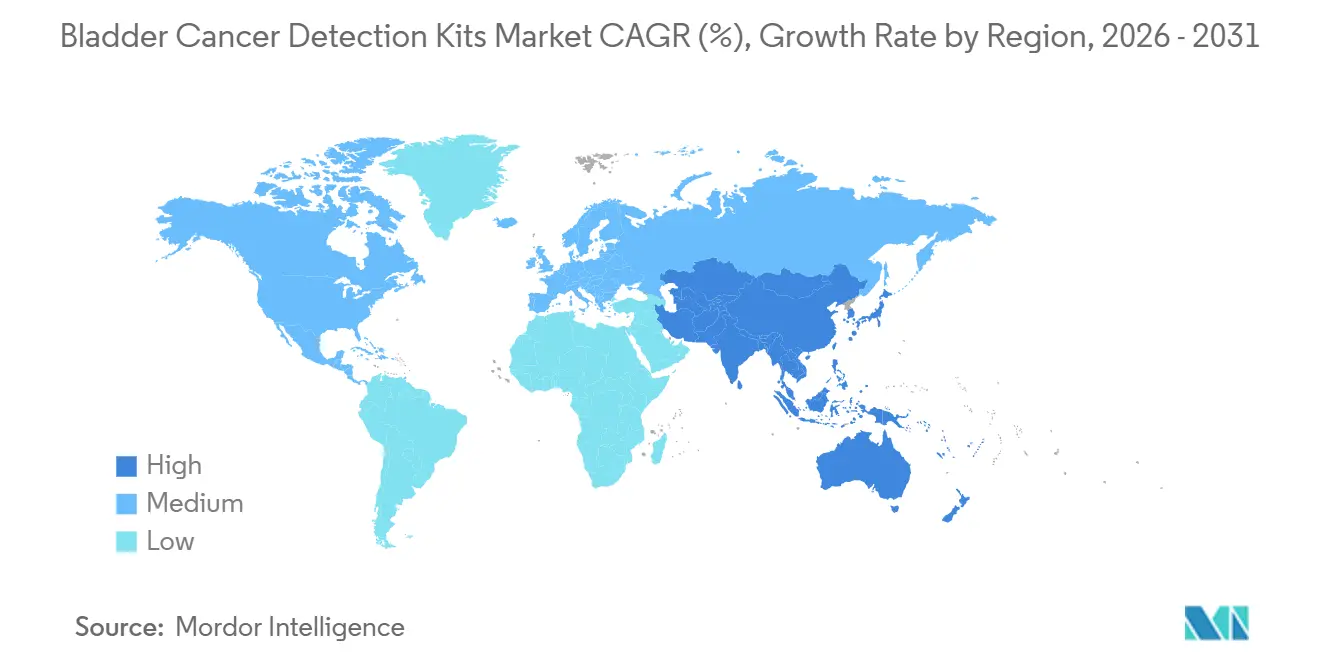

- 地域別では、北米が2025年の収益の38.22%を占め、アジア太平洋は2031年までに11.65%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の膀胱がん検出キット市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 膀胱がん監視負担の増大 | +1.8% | 世界規模、北米、欧州、東アジアに集中 | 長期(4年以上) |

| 非侵襲的尿ベース検査へのシフト | +2.1% | 世界規模、北米および西欧で最も強い | 中期(2〜4年) |

| 血尿ワークアップにおけるAI支援リスク層別化 | +1.5% | 北米および欧州、アジア太平洋での初期段階の採用 | 中期(2〜4年) |

| 補助的尿路上皮検査に対する償還支援 | +1.4% | 北米、欧州およびアジア太平洋への波及あり | 短期(2年以内) |

| 非筋層浸潤性膀胱がんにおける再発モニタリング需要の増大 | +1.2% | 世界規模、高所得医療市場で最も高い密度 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

膀胱がん監視負担の増大

膀胱がん検出キット市場は、より大きな監視対象集団から恩恵を受けています。これは、55歳以上の成人における膀胱がん症例数が過去30年間で226,421件から483,234件に増加したためです。高齢患者は最も高リスクのグループを形成し、診断および治療後の繰り返し評価の中核集団であり続けるため、これは重要な意味を持ちます。再発も検査量を高水準に保っています。各非筋層浸潤性膀胱がん患者は生涯平均6.6回の再発に直面するため、新規診断の成長が鈍化しても繰り返しのモニタリング需要が生じます。北米および西欧高所得地域は依然として最も重い罹患負担を抱えており、より強固な償還制度と検査室能力を持つ市場での安定した利用を支えています。中国は膀胱がん検出キット市場にもう一つの持続的な需要基盤を加えており、男性罹患率は2021年の10万人当たり9.1件から2035年までに10万人当たり11.2件に上昇すると予測されています。

非侵襲的尿ベース検査へのシフト

膀胱がん検出キット市場は、2025年にAUAが膀胱鏡検査を延期したい中リスクの顕微鏡的血尿患者に対する選択肢として尿中バイオマーカー腫瘍マーカーを支持したことで、明確な臨床的追い風を受けました。この推奨が重要なのは、尿中バイオマーカーの陰性結果がこれらの患者のがん確率を0.2〜3.1%から0.1〜0.4%に低下させる可能性があり、ワークアップ対象集団の相当部分において臨床経路を変えるためです。UroFollowトライアルでも、尿マーカーと超音波検査の組み合わせが、低リスクおよび中リスクの非筋層浸潤性膀胱がん患者において白色光膀胱鏡検査に対して臨床的に非劣性の監視代替手段を支持できることが示されました[1]Lars Dreyer、「低・中リスク膀胱がん患者におけるマーカー誘導対膀胱鏡ベース監視を比較した前向き無作為化UroFollowトライアルの結果」、European Urology Oncology、sciencedirect.com。技術的性能は、このシフトを支持するのに十分なほど向上しており、多標的尿中DNAテストは二重盲検多施設前向き試験において91.37%の感度、95.09%の特異度、および0.9583のAUCを報告しています。より多くの意思決定が膀胱鏡検査との一括受診から個別に注文される尿検査に移行するにつれて、膀胱がん検出キット市場はスタンドアロンキット供給業者および集中型検査室にとってより広い商業基盤を獲得しています。

血尿ワークアップにおけるAI支援リスク層別化

膀胱がん検出キット市場は、血尿ワークアップにおけるより体系的なトリアージによっても支援されています。これは、リスクベースの経路が、無差別な検査が支払者の抵抗に直面するような環境でバイオマーカーの使用を正当化しやすくするためです。商業的効果は重要であり、即時膀胱鏡検査と短期延期の間の意思決定ポイントで使用される検査は、手技の決定が既になされた後に追加される検査よりも明確な価値提案を持ちます。欧州では、欧州泌尿器科学会がAIアルゴリズムとデジタル画像処理を組み合わせることで、VitaDXのVisioCyt Bladderなどのシステムにおいて高悪性度腫瘍に対する尿細胞診の感度が92%に向上したことを記録しました。血尿がんリスクスコアとOncuria-Detectを組み合わせたアプローチは、実世界評価においていずれかのツール単独よりも高い診断AUCを達成し、不必要な膀胱鏡検査紹介を減少させました。このワークフローがより一般的になるにつれて、膀胱がん検出キット市場は診断シーケンスのより早い段階で、よりターゲットを絞った方法で検査需要を取り込むことができま。

補助的尿路上皮検査に対する償還支援

膀胱がん検出キット市場は、支払者の支援が臨床的に検証されたアッセイが日常的な使用に達するか、専門センターに限定されたままになるかを決定するため、償還のマイルストーンに引き続き迅速に反応しています。2026年には、TecentriqとNateraのSignatera CDxのFDA承認が筋層浸潤性疾患における新たな血液ベースのモニタリングチャネルを創出し、その経路は尿主導の非筋層浸潤性膀胱がん監視とは構造的に異なります。このタイプの承認は、検査が診断分類だけでなく治療上の意思決定に直接結びついているため、支払者の受け入れを支持します。確立された償還は膀胱がん検出キット市場の既存企業も保護します。これは、認識された請求および検査室フレームワーク内にすでに位置する製品が、依然としてローカル検証とカバレッジレビューを必要とする新しいアッセイよりも採用障壁が少ないためです。その結果、商業的な上昇余地は分析的性能だけでなく、企業がエビデンスを持続可能な支払い経路に変換できる速さにも結びついている市場が生まれています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 診断の基準としての膀胱鏡検査への持続的依存 | -1.3% | 世界規模、確立された泌尿器科インフラを持つ市場で最も顕著 | 長期(4年以上) |

| バイオマーカーパネル間の臨床標準化の欠如 | -0.8% | 世界規模、集中型医療技術評価承認を必要とする市場で最も強い | 中期(2〜4年) |

| 医療制度間の償還の多様性 | -0.9% | 北米以外、南米、中東・アフリカ、南・東南アジアで最も高い多様性 | 長期(4年以上) |

| 新規アッセイの高い検証コスト | -0.7% | 世界規模、新興バイオマーカー企業に不均衡に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

診断の基準としての膀胱鏡検査への持続的依存

膀胱がん検出キット市場は、2025年の欧州泌尿器科学会の非筋層浸潤性膀胱がんガイドラインが、軟性膀胱鏡検査は日常的な監視において細胞診やその他の非侵襲的検査で代替できないと述べているため、依然として構造的な上限に直面しています。この立場は、多巣性疾患または高悪性度病変を持つ患者における見逃し検出に対する継続的な懸念を反映しており、より高い検査前リスクでは陰性予測値が依然として圧力下にあります。商業的効果は、尿マーカーが真の代替品としてではく補助的なものとして採用されることが多く、膀胱鏡検査の支出がキットベースの検査にどれだけ移行できるかを制限することです。既存の監視慣行も自己強化的であり、高い膀胱鏡検査量がフォローアップケアの中心に内視鏡的受診を置き続け、支持するバイオマーカーデータが改善しても変化を遅らせます[2]Jun Ma、「低悪性度非筋層浸潤性膀胱がん、分子的状況、治療戦略および新興療法」、Nature Reviews Urology、nature.com。UroFollowトライアルは、将来の監視経路を変える可能性のある無作為化エビデンスを生み出す最も強力な取り組みの一つであるため、この状況において重要です。

臨床標準化の欠如(バイオマーカーパネル間)

膀胱がん検出キット市場は、尿タンパク質パネル、FISHアッセイ、RNAシグネチャー、DNAメチル化検査、および新興の循環腫瘍DNA(cfDNA)アプローチ間で共有された検証基準が存在しないことによっても制約されています。各プラットフォームが異なる分析方法、検体処理ステップ、および臨床エンドポイントを使用しているため、エビデンスの比較が困難になっています。非筋層浸潤性膀胱がん監視使用に対する最低感度および特異度閾値に関する国際的な合意がなければ、各アッセイはガイドラインの支持と支払者の受け入れが広がる前に、独自のユーティリティデータを構築し続けなければなりません。長いレビューサイクルと繰り返しの研究要件が収益を遅らせ、多角化した診断グループに対する立場を弱める可能性があるため、負担は小規模な専門企業により重くのしかかります。いくつかのアジア市場でのローカル検証の必要性がさらなる遅延の層を加え、初期の多施設研究で良好な成績を示した新しいアッセイでも参入を遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:非侵襲的尿キットがリードを維持し、血液ベース検査が新たな成長チャネルを開く

尿ベース検出キットは2025年の製品タイプ別収益の52.31%を占め、膀胱がん検出キット市場で最大のシェアを持ちます。そのリーディングポジションは、尿サンプリングが疾患生物学にいかに密接に適合しているかを反映しています。膀胱腫瘍は日常的な排尿中に細胞とバイオマーカーを直接尿中に放出するためです。この検体の優位性により、尿アッセイは初期血尿ワークアップ、非筋層浸潤性膀胱がん再発監視、および治療後フォローアップにわたって実用的な役割を果たします。組織ベースキットは組織学的確認および経尿道的膀胱腫瘍切除術後評価においてより狭いが安定した役割を維持し、低複雑度のストリップ形式は分子検査室へのアクセスが限られた環境でポイントオブケアの存在感を保っています。

血液ベース検出キットは2026年から2031年にかけて11.38%のCAGRで成長すると予測されており、膀胱がん検出キット産業で最も成長の速い製品セグメントとなっています。成長の転換点は2026年5月に訪れ、FDAが膀胱全摘除術後の筋層浸潤性膀胱がん患者における循環腫瘍DNA(ctDNA)微小残存病変(MRD)誘導補助療法のためにSignatera CDxをTecentriqとともに承認しました。この決定は、非筋層浸潤性膀胱がんにおける泌尿器科医主導の尿監視経路とは異なる、腫瘍内科医主導の血液検査需要を創出しました。膀胱がん検出キット市場の製品ミックスは、2つの形式が異なる疾患ステージと臨床上の意思決定に対応しているため、尿から離れるのではなく、より広くなっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:FISHが規模を維持し、エピジェネティクスパネルが最速の拡大を記録

FISHキットは2025年の膀胱がん検出キット市場規模の32.24%のシェアを占め、最大の技術セグメントとしての地位を維持しました。その地位は、このカテゴリーで唯一FDA承認のFISH検査であり、認識されたメディケア分子病理学フレームワーク内に位置するAbbottのUroVysionアッセイによって支えられています。FISHはまた、地域病院の検査室が蛍光顕微鏡ワークフローにすでに精通しており、シーケンシングベースのプラットフォームに必要なレベルの変更なしにこれらの検査を追加できるため、機関的な優位性を維持しています。免疫測定法およびより広範な分子診断キットは、タンパク質ベースの検出から高リスク患者における変異に焦点を当てた監視まで、異なるユースケースに対応しているため、膀胱がん検出キット産業において引き続き関連性を持ちます。

DNAメチル化およびRNAシグネチャーキットは2026年から2031年にかけて12.52%のCAGRで成長すると予測されており、最も成長の速い技術グループとなっています。前向き研究では、AUC 0.935、感度86.44%、特異度96.08%の尿中ビメンチン/POU4F2メチル化パネルが検証され、別の研究では強力な初期検証を持つ新しいメチル化マーカーが特定されました。中国はそのエビデンスに商業的な重みを加えています。中国初のメチル化と遺伝子変異を組み合わせた尿路上皮がん検出製品が2025年4月までに臨床使用に達し、1,000件以上の症例で92.5%の感度と95.8%の特異度を報告したためです。複数の環境での検証が改善するにつれて、膀胱がん検出キット市場はエピジェネティクスプラットフォームが有望な専門ツールから日常的な監視およびトリアージ経路へと移行するためのより多くの余地を与えています。

エンドユーザー別:病院が最大の基盤を維持し、検査室が最速の成長プロファイルを構築

病院および泌尿器科クリニックは2025年の需要の45.52%を占め、膀胱がん検出キット市場で最大のエンドユーザーポジションを保持しました。そのリードは、膀胱鏡検査が依然としてほとんどのフォローアップ受診の基盤であり、バイオマーカーの注文が同じ患者受診で行われることが多いという事実から来ています。泌尿器科クリニックは、臨床医が膀胱鏡検査を直ちに進めるべきか延期できるかを決定するために尿中バイオマーカーを使用できる中リスク血尿評価において特に重要になっています。研究機関は、後に支払者レビューとより広い臨床採用を支持する検証エビデンスを生成するため、膀胱がん検出キット産業において依然として重要です。

診断検査室は2026年から2031年にかけて11.25%のCAGRで拡大すると予測されており、最も成長の速いエンドユーザーセグメントとなり、膀胱がん検出キット市場規模の成長において高まる役割を担います。集中型検査室は、より高いサンプルスループットにわたって自動化とシーケンシングコストを分散できるため、cfDNAおよびメチル化検査に適しています。2024年9月のQIAGENとBDの合弁事業によるPAXgene尿液体生検セットの発売は、供給業者が大規模な尿分子検査をサポートする前分析ツールに投資していることを示しています。より多くのアッセイが高スループットワークフローに移行するにつれて、膀胱がん検出キット市場はアッセイ設計を検査室経済学、認定要件、および日常的なサンプルロジスティクスに合わせる企業を優遇する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の膀胱がん検出キット市場シェアの38.22%を占め、補助的膀胱がんバイオマーカー検査において最も確立された地域基盤であり続けています。この地域は、CLIA認定検査室の密なネットワーク、高い泌尿器科受診量、およびカバレッジとコーディングが明確になれば新しい検査を吸収できる支払者構造から恩恵を受けています。米国はその需要の大部分を牽引しており、そこでの償還決定が特定のアッセイ形式へのアクセスを迅速に拡大または縮小できます。2026年5月のTecentriqとSignatera CDxの承認は、筋層浸潤性疾患における膀胱全摘除術後の治療上の意思決定に血液ベースの微小残存病変検査を結びつけることで、北米に新たな商業経路を加えます。

欧州は膀胱がん検出キット市場において重要な地域的柱であり続けており、ドイツはエビデンス生成と検査室の準備状況において際立っています。UroFollowトライアルはドイツのセンターで実施されており、この地域が日常的な診療においてマーカー誘導監視経路を検証するために必要な臨床インフラを持っていることを示しています。欧州はまた、欧州泌尿器科学会の推奨が非筋層浸潤性膀胱がんのフォローアップにおいて膀胱鏡検査に対して尿マーカーがどのように使用されるかを定義し続けているため、ガイドラインの影響を通じて採用を形成しています。これにより、この地域は需要センターとして、また後により広い支払者の受け入れを支持できるエビデンスの実証の場として、商業的に重要であり続けています。

アジア太平洋は膀胱がん検出キット市場で最も成長の速い地域であり、2031年までに11.65%のCAGRで拡大すると予測されています。中国はその軌跡の中心であり、2021年に45,114件の死亡と570,636件の膀胱がん有病症例を抱え、男性罹患率は2035年まで上昇し続けると予測されています。2025年4月の中国初のメチル化と遺伝子変異を組み合わせた尿路上皮がん検出製品の発売は、現地開発が現地の疾患負担と並行して動き始めていることを示しています。日本は高齢化する人口が繰り返しの監視ニーズを支え、フォローアップ検査のための安定した患者基盤を生み出すため、別の需要層を加えています。南米および中東・アフリカは依然として小さな機会プールですが、主要都市部以外での集中型分子検査室へのアクセスが弱いため、そこでの拡大ペースは依然として制限されています。

競合状況

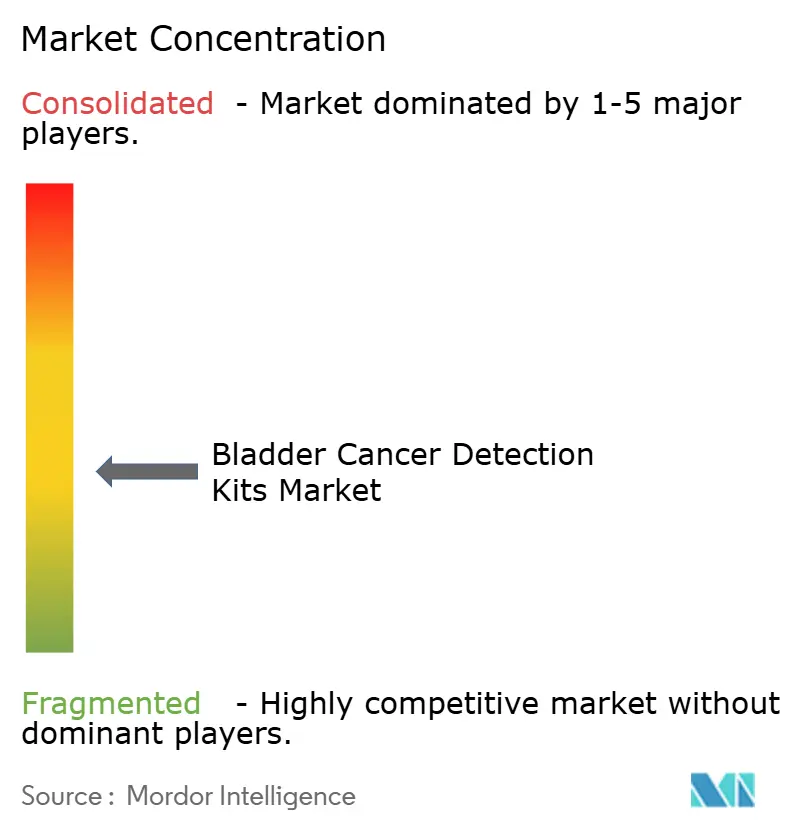

膀胱がん検出キット市場は中程度に分散した競合構造を示しており、いくつかの大手診断グループが持続的なポジションを保持する一方、専門企業はより狭いアッセイポートフォリオと泌尿器科に特化したチャネルを通じて競争しています。Abbott、Roche、Siemens Healthineers、Becton Dickinson、およびDanaherは、規模、設置済み検査室との関係、および償還とコンプライアンス要件を処理するより強い能力から恩恵を受けています。AbbottのUroVysionは、このカテゴリーで唯一FDA認可のFISHアッセイであり、明確なメディケアカバレッジの基盤を持つため、特に有利な立場にあります。このような立場は、新しい技術が注目を集めても、大企業に膀胱がん検出キット市場でより安定した足場を与えます。

専門プレイヤーは、尿メチル化、多重バイオマーカーパネル、および血尿トリアージにおけるイノベーションが大手既存企業に完全には吸収されていないため、依然として競争を形成しています。Photocureの2026年6月のVesica Health買収(3,050万米ドル)は明確な例であり、AUAガイドライン収載、ブレークスルーデバイス指定、およびAMA PLAの請求コードを持つ尿ベースの分子血尿検出検査であるAssureMDxを追加しました[3]Photocure ASA、「Photocure ASA、膀胱がん診断におけるリーダーシップを強化するためVesica Health Inc.を買収」、Photocure、photocure.com。もう一つの戦略的動きはQIAGENとBDの合弁事業から来ており、2024年9月にqPCR、デジタルPCR、および次世代シーケンシングワークフロー全体で信頼性の高い尿cfDNA分析をサポートするPAXgene尿液体生検セットを発売しました。3番目の動きは2026年5月のTecentriqとSignatera CDxの承認を通じてもたらされ、膀胱がん検査を治療に連動したコンパニオン診断により深く引き込み、血液ベースのモニタリングの役割を拡大しました。これらの行動は、膀胱がん検出キット市場における競争がプラットフォームの拡大、ターゲットを絞った買収、および診断と治療のより緊密な結びつきによって形成されていることを示しています。

単一アッセイの専門企業は依然として支払者の不確実性と採用が広がる前の長いエビデンスサイクルに直面しているため、競争圧力は高いままです。最も開かれたホワイトスペースは低・中リスクの非筋層浸潤性膀胱がん監視に残っており、マーカー支援フォローアップに対する強力なエビデンスが存在しますが、膀胱鏡検査の完全な代替に向けた単一の商業経路はまだ確立されていません。ポイントオブケアおよびクリニックに適したリスク層別化形式も別の開かれた領域であり、すべての患者が集中型分子検査室経路に入る必要なく、診断ワークフローの一部を病院中心の検査から移行させる可能性があります。これにより、膀胱がん検出キット市場は、特に小規模なイノベーターが強力な臨床データを確保しても、償還と流通を拡大するためにより大きな商業パートナーを必要とする場合に、さらなる統合に開かれたままです。

膀胱がん検出キット産業リーダー

F. Hoffmann-La Roche Ltd

Abbott

Sysmex Corporation

Thermo Fisher Scientific Inc.

Danaher Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Veracyteの筋層浸潤性膀胱がん向けTrueMRDモニタリング検査が臨床医に提供開始されました。2026年5月よりメディケアの適用対象となっています。PAGER研究では、TrueMRDが112人の患者において画像診断より131日早く筋層浸潤性膀胱がんの再発を検出し、価値ある監視ツールであることが示されました。

- 2026年5月:FDAがRoche/GenentechのTecentriqとNateraのSignatera CDxを、膀胱全摘除術後の筋層浸潤性膀胱がん患者に対する世界初のctDNA誘導がん治療として承認しました。IMvigor011第III相試験では、ctDNA陽性患者において再発または死亡リスクが36%低下し、死亡率が41%低下したことが報告されました。この承認は定期的なctDNA検査を必要とし、血液ベースの膀胱がん診断に新たな機会を開きます。

世界の膀胱がん検出キット市場レポートの範囲

レポートの範囲として、膀胱がん検出キットは、尿または組織サンプル中の膀胱がん細胞または関連バイオマーカーの存在を特定するために設計された診断ツールです。これらのキットは通常、尿細胞診、分子マーカー、または免疫測定法などの技術を使用して、膀胱がんに関連する異常細胞または特定の物質を検出し、疾患の早期診断とモニタリングを支援します。

膀胱がん検出キット市場のセグメンテーションは、製品タイプ、技術、エンドユーザー、および域によって分類されています。製品タイプ別では、市場には尿ベース検出キット、血液ベース検出キット、組織ベース検出キット、およびその他の製品タイプが含まれます。技術別では、蛍光in situハイブリダイゼーションキット、免疫測定法キット、分子診断キット、DNAメチル化およびRNAシグネチャーキット、およびその他の技術にセグメント化されています。エンドユーザー別では、市場は病院および泌尿器科クリニック、診断検査室、がん研究機関、およびその他のエンドユーザーに分けられています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されます。

| 尿ベース検出キット |

| 血液ベース検出キット |

| 組織ベース検出キット |

| その他の製品タイプ |

| 蛍光in situハイブリダイゼーションキット |

| 免疫測定法キット |

| 分子診断キット |

| DNAメチル化およびRNAシグネチャーキット |

| その他の技術 |

| 病院および泌尿器科クリニック |

| 診断検査室 |

| がん研究機関 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 尿ベース検出キット | |

| 血液ベース検出キット | ||

| 組織ベース検出キット | ||

| その他の製品タイプ | ||

| 技術別 | 蛍光in situハイブリダイゼーションキット | |

| 免疫測定法キット | ||

| 分子診断キット | ||

| DNAメチル化およびRNAシグネチャーキット | ||

| その他の技術 | ||

| エンドユーザー別 | 病院および泌尿器科クリニック | |

| 診断検査室 | ||

| がん研究機関 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年における膀胱がん検出キットの現在の市場規模は?

膀胱がん検出キット市場規模は2026年に10億8,000万米ドルであり、9.25%のCAGRで2031年までに16億7,000万米ドルに達すると予測されています。

膀胱がん検査需要をリードする製品カテゴリーはどれですか?

尿ベース検出キットは2025年の製品タイプ別収益の52.31%を占めました。これは、尿が血尿ワークアップおよび非筋層浸潤性膀胱がん監視全体で最も実用的な検体であり続けているためです。

膀胱がん診断において最も成長の速い技術はどれですか?

DNAメチル化およびRNAシグネチャーキットは、強力な多施設検証と拡大する臨床使用に支えられ、2031年までに12.52%のCAGRで成長すると予測されています。

2026年以降に血液ベースキットが注目を集めている理由は何ですか?

血液ベース検出キットは2031年までに11.38%のCAGRで成長すると予測されています。これは、2026年5月のTecentriqとSignatera CDxの承認が膀胱全摘除術後の筋層浸潤性膀胱がんにおける治療に連動したctDNAモニタリング経路を創出したためです。

2031年までの成長見通しが最も強い地域はどこですか?

アジア太平洋は2031年までに11.65%のCAGRで最も成長の速い地域であり、中国における疾患負担の増大と現地承認された分子検査製品の出現によって支えられています。

膀胱鏡検査のより広範な代替に対する主な障壁は何ですか?

主な障壁は、2025年の欧州泌尿器科学会ガイドラインが依然として膀胱鏡検査は日常的な非筋層浸潤性膀胱がん監視において細胞診やその他の非侵襲的検査で代替できないと述べており、多くの環境でバイオマーカーを補助的な役割に留めていることです。

最終更新日: