Tamaño y Participación del Mercado de Biopsia Líquida para Cáncer de Pulmón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

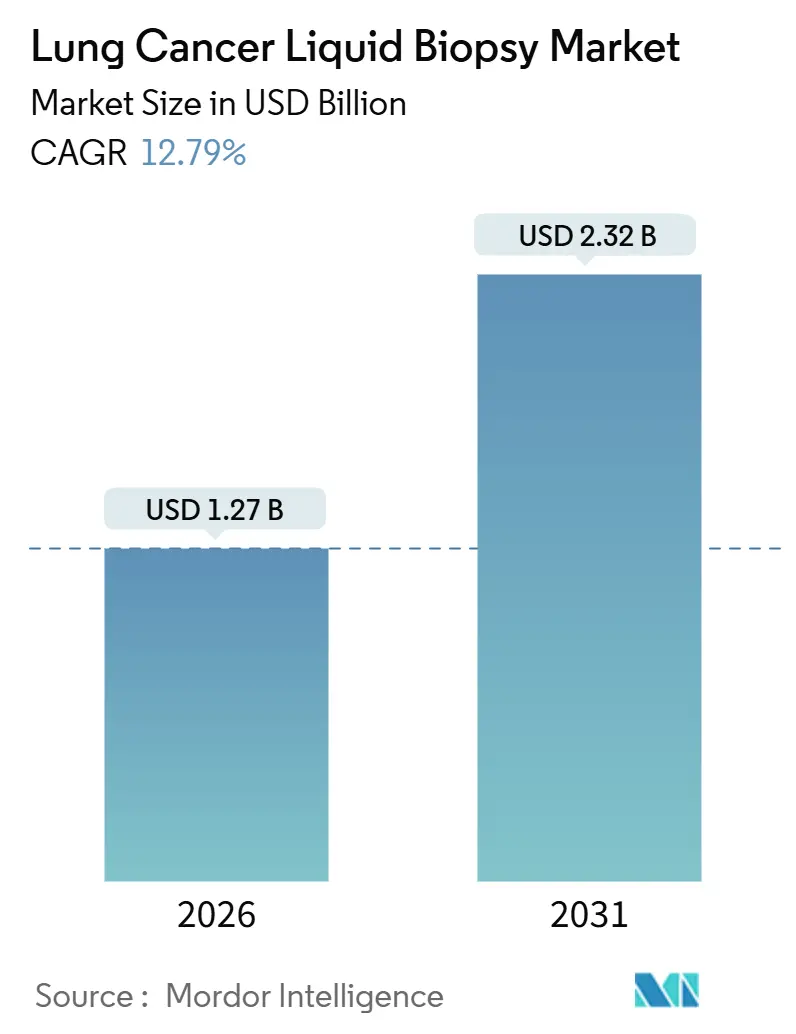

| Tamaño del Mercado (2026) | 1.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.79% CAGR |

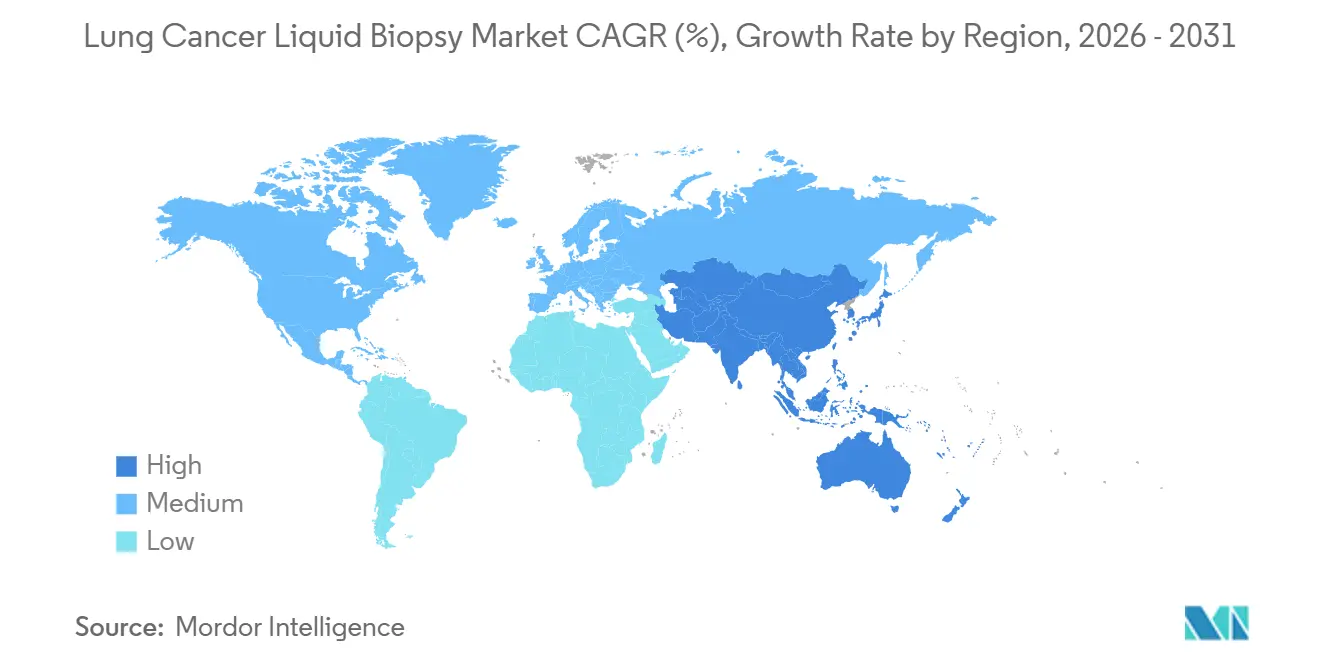

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biopsia Líquida para Cáncer de Pulmón por Mordor Intelligence

Se prevé que el tamaño del mercado de biopsia líquida para cáncer de pulmón alcance USD 1,27 mil millones en 2026 y USD 2,32 mil millones en 2031, con una CAGR del 12,79%, lo que subraya cómo la claridad regulatoria, una cobertura de reembolso más amplia y una sólida validación clínica han convertido el perfilado genómico basado en sangre en una opción diagnóstica de primera línea. Las actualizaciones de las guías clínicas, el aumento de la incidencia de la enfermedad y la demanda farmacéutica de monitoreo molecular mantienen el crecimiento del volumen de pruebas, mientras que la innovación en múltiples analitos atrae a nuevos inversores a pesar de las persistentes brechas de sensibilidad analítica. Los proveedores con ensayos autorizados por la FDA disfrutan de ventajas de pioneros, ya que el pago de Medicare ancla ahora los precios comerciales, y los laboratorios de los sistemas de salud están internalizando los flujos de trabajo para proteger el margen. La rivalidad competitiva se centra en asegurar acuerdos de codesarrollo con la industria farmacéutica y en construir conjuntos de datos lo suficientemente grandes como para potenciar algoritmos de aprendizaje automático que perfeccionen la interpretación de biomarcadores. Asia-Pacífico emerge como la región de más rápido crecimiento gracias a las recientes decisiones de reembolso de China y Japón, aunque América del Norte sigue concentrando la mayor participación de los ingresos globales.

Conclusiones Clave del Informe

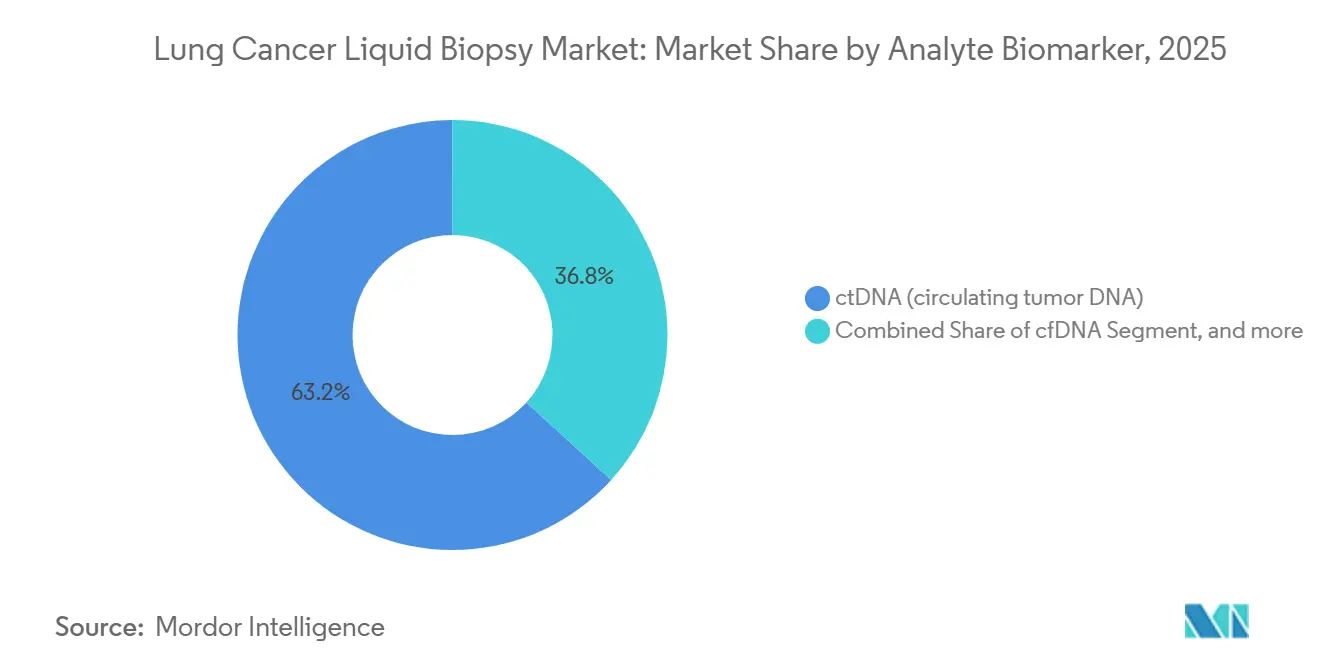

- Por analito, el ADN tumoral circulante concentró el 63,23% de la participación del mercado de biopsia líquida para cáncer de pulmón en 2025, mientras que se prevé que los exosomas y las vesículas extracelulares se expandan a una CAGR del 14,54% hasta 2031.

- Por tecnología, la secuenciación de nueva generación representó el 54,32% de los ingresos de 2025, mientras que se espera que la fragmentómica y la analítica de metilación registren una CAGR del 14,22% hasta 2031.

- Por caso de uso clínico, la selección de terapia lideró con el 41,54% de los ingresos en 2025; se proyecta que la vigilancia de enfermedad residual mínima crezca a una CAGR del 14,88% hasta 2031.

- Por subtipo, la enfermedad de células no pequeñas representó el 82,45% del volumen de pruebas de 2025, pero se prevé que la enfermedad de células pequeñas crezca a una CAGR del 14,67% para 2031.

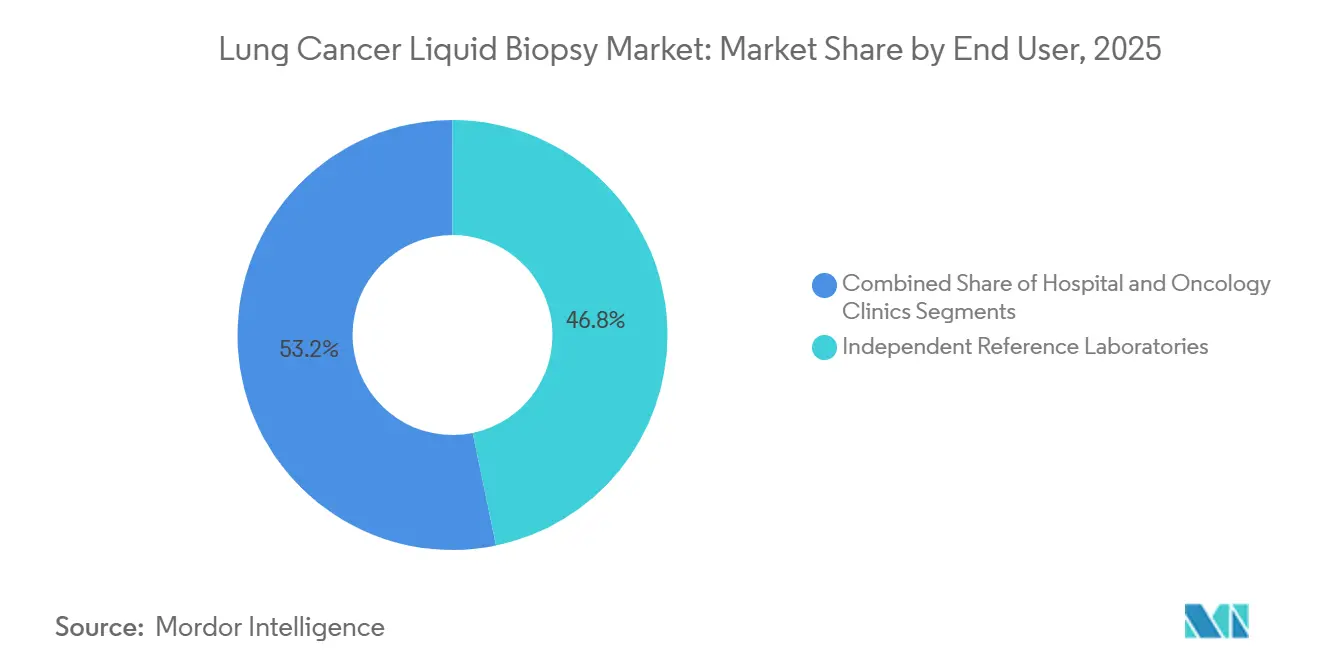

- Por usuario final, los laboratorios de referencia independientes representaron el 46,76% de los ingresos de 2025; se prevé que los laboratorios hospitalarios se expandan a una CAGR del 15,43% hasta 2031.

- Por muestra, el plasma representó el 78,65% de las muestras de 2025; se anticipa que el suero crezca a una CAGR del 15,11% gracias al acceso a biobancos heredados.

- Por geografía, América del Norte captó el 43,56% de las ventas de 2025, mientras que se prevé que Asia-Pacífico se acelere a una CAGR del 13,45% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Biopsia Líquida para Cáncer de Pulmón

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avales regulatorios y de guías clínicas para la biopsia líquida en cáncer de pulmón | +2.8% | Global, con adopción temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Expansión de la cobertura de reembolso para el perfilado genómico basado en biopsia líquida | +2.5% | América del Norte, mercados selectivos de la UE (Alemania, Reino Unido, Francia), emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de la incidencia del cáncer de pulmón y creciente preferencia por diagnósticos mínimamente invasivos | +2.1% | Global, con el mayor crecimiento absoluto en Asia-Pacífico (China, India) y poblaciones envejecidas en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Lanzamiento continuo de terapias dirigidas e inmuno-oncológicas que requieren monitoreo molecular | +2.3% | Global, con la adopción más rápida en América del Norte y la UE debido a los plazos de aprobación de medicamentos | Mediano plazo (2-4 años) |

| Integración de la biopsia líquida en programas piloto de detección temprana de múltiples cánceres | +1.6% | América del Norte y Reino Unido (NHS-Galleri), exploratorio en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de ensayos de enfermedad residual mínima de ultrasensibilidad en vías quirúrgicas del cáncer de pulmón | +1.5% | América del Norte y Europa Occidental, con centros académicos liderando la adopción | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Avales Regulatorios y de Guías Clínicas para la Biopsia Líquida en Cáncer de Pulmón

La publicación de la guía preliminar de la FDA en noviembre de 2024 estableció umbrales explícitos de validez analítica para los ensayos de enfermedad residual mínima de ADN tumoral circulante, catalizando la inversión en plataformas de secuenciación de ultra-alta profundidad. La guía actualizada de 2024 de la ASCO y la versión 4.2024 de la NCCN recomiendan ahora el perfilado genómico integral basado en sangre cuando el tejido es insuficiente, ampliando el grupo de pacientes elegibles en un 20-30%[1]Sociedad Americana de Oncología Clínica, "Guía Actualizada v2024.3," asco.org. Las declaraciones de consenso de la ESMO de 2024 añadieron las pruebas de plasma para la identificación de mecanismos de resistencia tras el fracaso de la terapia dirigida, reforzando la confianza de los pagadores en toda Europa. En conjunto, estos avales normalizan la biopsia líquida como estándar de atención, reducen el rechazo de los pagadores y acortan los ciclos de aprobación de los comités hospitalarios.

Expansión de la Cobertura de Reembolso para el Perfilado Genómico Basado en Biopsia Líquida

En 2025, el CMS incluyó Guardant360 CDx a USD 5.000, FoundationOne Liquid CDx a USD 3.500 y Signatera a USD 3.500 en su lista de Pruebas de Laboratorio de Diagnóstico Avanzado, estableciendo de inmediato un precio mínimo nacional de facto para los aseguradores comerciales. Alemania, el Reino Unido y Francia siguieron con códigos de procedimiento que reembolsan las pruebas de plasma cuando la biopsia de tejido está contraindicada, aumentando el acceso europeo en un 10-15% en un año. El sistema de seguro de salud de Japón comenzó a cubrir la biopsia líquida para la toma de muestras de tejido de alto riesgo, impulsando la adopción doméstica a pesar de las históricamente conservadoras políticas de cobertura. Estos movimientos mejoran la visibilidad del flujo de caja de los proveedores e impulsan a los laboratorios hospitalarios a invertir en infraestructura de secuenciación in situ.

Aumento de la Incidencia del Cáncer de Pulmón y Creciente Preferencia por Diagnósticos Mínimamente Invasivos

GLOBOCAN proyecta que la incidencia global del cáncer de pulmón aumentará de 2,48 millones de casos en 2022 a 4,62 millones en 2050, una ola demográfica que amplía el mercado potencial de pruebas. Las altas tasas de neumotórax asociadas con la biopsia transtorácica impulsan la preferencia de pacientes y médicos hacia las extracciones de sangre, reduciendo el tiempo medio de diagnóstico de 24 días a menos de 10 días en una práctica de oncología comunitaria en Estados Unidos. Las encuestas de 2024 muestran que el 78% de los pacientes en estadio avanzado elegiría una prueba de sangre en lugar de una rebiopsia cuando la precisión es equivalente. Esta demanda persistente sostiene un crecimiento de dos dígitos incluso si la política de los pagadores fluctúa.

Lanzamiento Continuo de Terapias Dirigidas e Inmuno-Oncológicas que Requieren Monitoreo Molecular

Ocho nuevos regímenes dirigidos aprobados entre 2024 y 2026 dependen de un estado de mutación preciso, lo que impulsa los pedidos seriados de biopsia líquida a lo largo del arco terapéutico de un paciente. El monitoreo en plasma detecta mecanismos de resistencia como C797S y la amplificación de MET meses antes de la progresión por imagen, orientando tratamientos de segunda línea oportunos y reforzando la utilidad clínica. Los ensayos farmacéuticos incorporan puntos finales de ADN tumoral circulante para acelerar el registro de medicamentos, añadiendo miles de muestras de investigación anualmente y consolidando las alianzas entre proveedores y la industria farmacéutica.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones de sensibilidad analítica en enfermedad en estadio temprano y bajo desprendimiento tumoral | -1.4% | Global, con mayor impacto en aplicaciones de detección y enfermedad residual mínima | Mediano plazo (2-4 años) |

| Políticas de reembolso global inconsistentes para aplicaciones de detección y enfermedad residual mínima | -1.2% | Global, con mayor impacto en Asia-Pacífico y América Latina; mercados selectivos de la UE | Corto plazo (≤ 2 años) |

| Necesidad de biopsia de tejido complementaria para capturar biomarcadores no derivados del ADN | -0.8% | Global, afectando los flujos de trabajo de selección de inmunoterapia | Largo plazo (≥ 4 años) |

| Regulación emergente de laboratorios que aumenta los costos de cumplimiento para proveedores de servicios más pequeños | -0.6% | UE (IVDR), Estados Unidos (norma de la FDA sobre pruebas desarrolladas en laboratorio), mercados selectivos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de Sensibilidad Analítica en Enfermedad en Estadio Temprano y Bajo Desprendimiento Tumoral

Las tasas de detección en estadio I oscilan entre el 50-70%, muy por debajo de las de las modalidades radiológicas, debido a fracciones de alelos variantes por debajo del umbral del ensayo del 0,05%[2]Nature Reviews Clinical Oncology, "Sensibilidad del ADN tumoral circulante en cáncer de pulmón temprano," nature.com. La heterogeneidad del desprendimiento, los artefactos de la hematopoyesis clonal y las inconsistencias preanalíticas erosionan aún más la precisión, por lo que los clínicos siguen priorizando la confirmación tisular para evitar una falsa tranquilidad. Los proveedores están respondiendo con químicas de codificación molecular que reducen los límites de detección al 0,01%, pero la validación amplia sigue siendo un trabajo en curso.

Políticas de Reembolso Global Inconsistentes para Aplicaciones de Detección y Enfermedad Residual Mínima

La negativa del CMS a cubrir la detección temprana de múltiples cánceres y su postura sobre la enfermedad residual mínima en el desarrollo de evidencia crean cuellos de botella de ingresos en Estados Unidos. En otros lugares, la cobertura difiere según la provincia o el asegurador, lo que obliga a los proveedores a presentar decenas de expedientes de economía de la salud a nivel de cada país y retrasa la escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Analito: La Adopción de Exosomas se Fortalece Más Allá del Dominio del ADN Tumoral Circulante

El tamaño del mercado de biopsia líquida para cáncer de pulmón correspondiente al ADN tumoral circulante concentra la mayor participación, pero los ensayos basados en exosomas se están expandiendo más rápidamente, creciendo a una CAGR del 14,54% a medida que los investigadores aprovechan el ARN libre de células y la carga proteica para iluminar los mecanismos de resistencia. Proveedores como Exosome Diagnostics y empresas derivadas académicas se están alineando con socios farmacéuticos para validar la expresión del ligando de muerte programada 1 exosomal, abordando la brecha complementaria al tejido. Aunque los flujos de trabajo de exosomas requieren pasos de ultracentrifugación o captura inmunológica que alargan el procesamiento, los kits microfluídicos automatizados lanzados en 2026 prometen reducir el tiempo de manipulación a la mitad, fomentando la adopción hospitalaria. Por lo tanto, es probable que el mercado de biopsia líquida para cáncer de pulmón evolucione hacia paneles de doble analito que combinen mutaciones de ADN tumoral circulante con ARN exosomal para un contexto biológico más rico.

Por Tecnología: La Fragmentómica Desafía a la Secuenciación de Nueva Generación

La secuenciación de nueva generación dominó el 54,32% de los ingresos de 2025, aunque la fragmentómica y la analítica de metilación están creciendo a una CAGR del 14,22%. Estos ensayos de baja cobertura reducen la profundidad de secuenciación en 20 veces, lo que permite recortes de costos del 80-90% y tiempos de respuesta en la misma semana, lo que resulta atractivo para los sistemas de salud sensibles al presupuesto en América Latina y el Sudeste Asiático. La compatibilidad del NovaSeq X de Illumina ha impulsado a los hospitales terciarios a internalizar paneles de ADN tumoral circulante de 500 genes y retener el margen de facturación. Por el contrario, los segmentos de reacción en cadena de la polimerasa y reacción en cadena de la polimerasa digital de gotitas continúan reduciéndose a medida que las guías clínicas se alejan de las pruebas de reflejo de un solo gen.

Por Caso de Uso Clínico: La Vigilancia de Enfermedad Residual Mínima Encabeza las Tablas de Crecimiento

Las pruebas de selección de terapia lideraron los ingresos de 2025 con un 41,54%, pero la vigilancia de enfermedad residual mínima está creciendo más rápidamente a una CAGR del 14,88%, ya que los ensayos muestran que el estado del ADN tumoral circulante posoperatorio predice el beneficio de la inmunoterapia adyuvante. El monitoreo de resistencia en tiempo real durante la terapia dirigida extiende la cadencia del ensayo a cada 6-8 semanas a lo largo de todo el continuo de tratamiento, duplicando efectivamente el recuento de pruebas de por vida por paciente. La detección temprana y el cribado siguen siendo exploratorios hasta que el CMS revierta su postura de cobertura, aunque los resultados de la cohorte SUMMIT en 2028 podrían desbloquear una vasta nueva población de individuos sometidos a cribado de riesgo.

Por Subtipo de Cáncer: Emerge el Impulso del Cáncer de Células Pequeñas

Las histologías de células no pequeñas representaron el 82,45% del volumen de 2025, pero los casos de células pequeñas mostrarán una CAGR líder en el mercado del 14,67% hasta 2031. La rápida duplicación tumoral y el alto desprendimiento hacen que la enfermedad de células pequeñas sea idealmente adecuada para la biopsia líquida en el seguimiento en tiempo real de la respuesta a la quimioterapia, aunque las mutaciones accionables siguen siendo escasas. Los conjugados dirigidos a DLL3 y los inhibidores de PARP en desarrollo podrían pronto vincular la elegibilidad al medicamento con los biomarcadores en plasma, impulsando aún más la demanda de pruebas en células pequeñas.

Por Usuario Final: Los Hospitales Repatrían las Pruebas por Velocidad y Margen

Los laboratorios de referencia independientes siguen representando el 46,76% de los ingresos de 2025, pero los laboratorios hospitalarios se están expandiendo a una CAGR del 15,43% a medida que los presupuestos de capital financian configuraciones de NovaSeq X y TSO500-ADN tumoral circulante. Los centros académicos buscan reducir el tiempo de entrega de informes a menos de 7 días, mejorando la precisión del inicio de la terapia durante las ventanas de tratamiento de primera línea. Los hospitales comunitarios que carecen de volumen de pruebas continúan externalizando, sosteniendo así la economía de escala de los laboratorios de referencia a mediano plazo.

Por Muestra: El Resurgimiento del Suero Impulsado por Biobancos Heredados

El plasma captó el 78,65% de las muestras de 2025 gracias a los tubos de estabilización Streck y PAXgene, aunque el suero está creciendo a una CAGR del 15,11% a medida que los investigadores desbloquean archivos de suero de dos décadas para validar las firmas de fragmentómica. Los proveedores comercializan ahora kits de extracción optimizados para ADN de suero degradado, posicionando el formato para el descubrimiento retrospectivo y los entornos clínicos con recursos limitados.

Análisis Geográfico

América del Norte lideró el mercado de biopsia líquida para cáncer de pulmón con una contribución de ingresos del 43,56% en 2025, ya que el pago de Medicare consolidó los precios mínimos comerciales y quince de los veinte principales proveedores tienen sus operaciones en Estados Unidos. Las colaboraciones entre proveedores y la industria farmacéutica, un ecosistema maduro de ensayos clínicos y la inversión hospitalaria en secuenciación in situ sostienen el crecimiento doméstico de dos dígitos a pesar de los límites de los pagadores en la cobertura de cribado.

Europa exhibe un impulso mixto; Alemania, el Reino Unido y Francia reembolsan ahora las pruebas de plasma para la enfermedad avanzada, pero las políticas de codificación divergentes fragmentan la adopción en otros estados miembros. El tamaño del mercado de biopsia líquida para cáncer de pulmón de los principales laboratorios europeos sigue vinculado a los casos de selección de terapia, mientras que los costos de cumplimiento del IVDR retrasan el lanzamiento de ensayos innovadores.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 13,45% hasta 2031. La aprobación de múltiples paneles de ADN tumoral circulante por parte de la Administración Nacional de Productos Médicos de China y el reembolso piloto provincial impulsan la adopción doméstica, mientras que los aseguradores de Japón cubren la biopsia líquida cuando la toma de muestras de tejido conlleva riesgos de complicaciones. Los campeones locales Burning Rock y Singlera replican los modelos de negocio de Guardant y Natera a precios más bajos, acelerando la penetración en los hospitales chinos de segundo nivel.

Panorama Competitivo

Tres proveedores —Guardant Health, Foundation Medicine y Natera— controlan colectivamente aproximadamente el 60% de los ingresos en Estados Unidos, situando la estructura global en la banda moderadamente consolidada. Cada empresa se alinea con patrocinadores farmacéuticos para integrar puntos finales de ADN tumoral circulante en ensayos de registro, asegurando un flujo de muestras predecible y fortaleciendo los expedientes de evidencia. Las fusiones y asociaciones, como el respaldo de Roche a Foundation Medicine y la expansión vertical de Guardant hacia el cribado colorrectal, ilustran un manual de diversificación de cartera que amortiza la infraestructura de secuenciación en múltiples indicaciones oncológicas.

Los especialistas en fragmentómica Delfi Diagnostics y Singlera están disrumpiendo en precio, ofreciendo una sensibilidad en estadio temprano cercana a la de la secuenciación de nueva generación basada en mutaciones a la mitad del costo, una propuesta de valor que resuena en los mercados emergentes. El mayor rigor regulatorio bajo el IVDR de la UE y la pendiente norma de la FDA sobre pruebas desarrolladas en laboratorio elevan el listón para la validación analítica, favoreciendo a los titulares bien capitalizados capaces de financiar entre USD 0,5 y 2 millones por ensayo en cumplimiento normativo. El enfoque competitivo se desplaza, por tanto, hacia la fusión de múltiples analitos, la diferenciación en ciencia de datos y la entrega rápida de resultados que comprima los ciclos de decisión de los oncólogos.

Líderes de la Industria de Biopsia Líquida para Cáncer de Pulmón

Guardant Health

F. Hoffmann-La Roche AG

Thermo Fisher Scientific

Natera

Illumina, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: El Instituto de Investigación del Cáncer inscribió al primer paciente en la segunda etapa de BR.36 (NCT04093167), un ensayo clínico de Fase 2/3 que utiliza ADN tumoral circulante para medir las respuestas tempranas a la inmunoterapia y orientar las decisiones de tratamiento para pacientes con cáncer de pulmón avanzado.

- Junio de 2025: M42, AstraZeneca y SOPHiA GENETICS lanzaron una Iniciativa de Biopsia Líquida en los Emiratos Árabes Unidos. Esta colaboración tiene como objetivo revolucionar el diagnóstico y el tratamiento del cáncer mediante tecnología avanzada de biopsia líquida. Se espera que la iniciativa mejore la atención oncológica personalizada en los Emiratos Árabes Unidos.

- Mayo de 2025: El Servicio Nacional de Salud del Reino Unido se convirtió en el primero del mundo en introducir una innovadora prueba de sangre de 'biopsia líquida' para pacientes con cáncer. Esta prueba permite un acceso más rápido a la terapia dirigida para el cáncer de pulmón y de mama, potencialmente hasta dos semanas antes. También ayuda a algunos pacientes a evitar pruebas y tratamientos adicionales como la quimioterapia.

Alcance del Informe Global del Mercado de Biopsia Líquida para Cáncer de Pulmón

Según el alcance del informe, la biopsia líquida para cáncer de pulmón es una prueba mínimamente invasiva que detecta mutaciones genéticas y biomarcadores relacionados con el cáncer en la sangre u otros fluidos corporales de un paciente. Proporciona información en tiempo real sobre la genética del tumor sin necesidad de biopsia de tejido. Este método ayuda en la detección temprana, el monitoreo de la respuesta al tratamiento y la identificación de opciones de terapia dirigida.

El Mercado de Biopsia Líquida para Cáncer de Pulmón está Segmentado por Analito/Biomarcador (ADN tumoral circulante, ADN libre de células, células tumorales circulantes, Exosomas/Vesículas Extracelulares/ARN libre de células, y Firmas de Metilación/Fragmentómica), Tecnología/Método (Perfilado Genómico Integral basado en Secuenciación de Nueva Generación, Reacción en Cadena de la Polimerasa/Reacción en Cadena de la Polimerasa Digital de Gotitas, Métodos BEAMing/Híbridos, y Analítica de Fragmentómica/Metilación), Caso de Uso Clínico (Selección de Terapia, Monitoreo de Respuesta al Tratamiento, Vigilancia de Enfermedad Residual Mínima/Recurrencia, y Detección Temprana/Cribado), Subtipo de Cáncer (Cáncer de Pulmón de Células No Pequeñas y Cáncer de Pulmón de Células Pequeñas), Usuario Final (Laboratorios de Referencia Independientes, Hospitales y Clínicas de Oncología), Tipo de Muestra (Plasma, Suero y Otros Tipos de Muestra), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| ADN tumoral circulante |

| ADN libre de células |

| Células tumorales circulantes |

| Exosomas / Vesículas Extracelulares / ARN libre de células |

| Firmas de Metilación / Fragmentómica |

| Perfilado Genómico Integral basado en Secuenciación de Nueva Generación |

| Reacción en Cadena de la Polimerasa / Reacción en Cadena de la Polimerasa Digital de Gotitas |

| Métodos BEAMing / Híbridos |

| Analítica de Fragmentómica / Metilación |

| Selección de Terapia |

| Monitoreo de Respuesta al Tratamiento |

| Vigilancia de Enfermedad Residual Mínima / Recurrencia |

| Detección Temprana / Cribado |

| Cáncer de Pulmón de Células No Pequeñas | Adenocarcinoma |

| Carcinoma de Células Escamosas | |

| Cáncer de Pulmón de Células Pequeñas |

| Laboratorios de Referencia Independientes |

| Hospitales |

| Clínicas de Oncología |

| Plasma |

| Suero |

| Otros Tipos de Muestra |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Analito / Biomarcador | ADN tumoral circulante | |

| ADN libre de células | ||

| Células tumorales circulantes | ||

| Exosomas / Vesículas Extracelulares / ARN libre de células | ||

| Firmas de Metilación / Fragmentómica | ||

| Por Tecnología / Método | Perfilado Genómico Integral basado en Secuenciación de Nueva Generación | |

| Reacción en Cadena de la Polimerasa / Reacción en Cadena de la Polimerasa Digital de Gotitas | ||

| Métodos BEAMing / Híbridos | ||

| Analítica de Fragmentómica / Metilación | ||

| Por Caso de Uso Clínico | Selección de Terapia | |

| Monitoreo de Respuesta al Tratamiento | ||

| Vigilancia de Enfermedad Residual Mínima / Recurrencia | ||

| Detección Temprana / Cribado | ||

| Por Subtipo de Cáncer | Cáncer de Pulmón de Células No Pequeñas | Adenocarcinoma |

| Carcinoma de Células Escamosas | ||

| Cáncer de Pulmón de Células Pequeñas | ||

| Por Usuario Final | Laboratorios de Referencia Independientes | |

| Hospitales | ||

| Clínicas de Oncología | ||

| Por Tipo de Muestra | Plasma | |

| Suero | ||

| Otros Tipos de Muestra | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de biopsia líquida para cáncer de pulmón y a qué velocidad está creciendo?

El tamaño del mercado de biopsia líquida para cáncer de pulmón es de USD 1,27 mil millones en 2026 y se proyecta que alcance USD 2,32 mil millones en 2031, expandiéndose a una CAGR del 12,79%.

¿Qué es una biopsia líquida para cáncer de pulmón?

Una biopsia líquida es una prueba de sangre que detecta ADN derivado del tumor u otros biomarcadores, ofreciendo una forma mínimamente invasiva de perfilar mutaciones, monitorear la respuesta al tratamiento y verificar la presencia de enfermedad residual.

¿Qué tan precisas son las pruebas de plasma en comparación con la biopsia de tejido en enfermedad avanzada?

Para el cáncer de pulmón de células no pequeñas en estadio III-IV, los paneles de ADN tumoral circulante autorizados por la FDA reportan sensibilidades analíticas superiores al 99% cuando las fracciones de alelos variantes superan el 0,5%, lo que los hace clínicamente intercambiables con el perfilado genómico de tejido en la mayoría de los casos.

¿Qué acciones regulatorias han impulsado recientemente la adopción?

La guía preliminar de la FDA de noviembre de 2024 definió los estándares de validez analítica para los ensayos de enfermedad residual mínima, y el CMS en 2025 estableció tasas de pago nacionales de hasta USD 5.000, lo que impulsó una rápida alineación de los pagadores.

¿Qué grupos de pacientes obtienen el mayor beneficio hoy en día?

Las personas con cáncer de pulmón avanzado o metastásico cuyas muestras de tejido son insuficientes, y los pacientes posoperatorios que están siendo monitoreados para detectar enfermedad residual mínima, obtienen el valor clínico más claro.

¿Cuánto cuesta una biopsia líquida reembolsada por Medicare en Estados Unidos?

Las tarifas actuales del CMS son de USD 5.000 para Guardant360 CDx y USD 3.500 cada una para FoundationOne Liquid CDx y Signatera.

¿Quiénes son los principales proveedores de pruebas de biopsia líquida para cáncer de pulmón autorizadas por la FDA?

Guardant Health, Foundation Medicine (Roche) y Natera representan conjuntamente aproximadamente el 60% de los ingresos por pruebas en Estados Unidos, lo que los convierte en los proveedores dominantes.

Última actualización de la página el: