Tamaño y Participación del Mercado de Láser en Urología

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

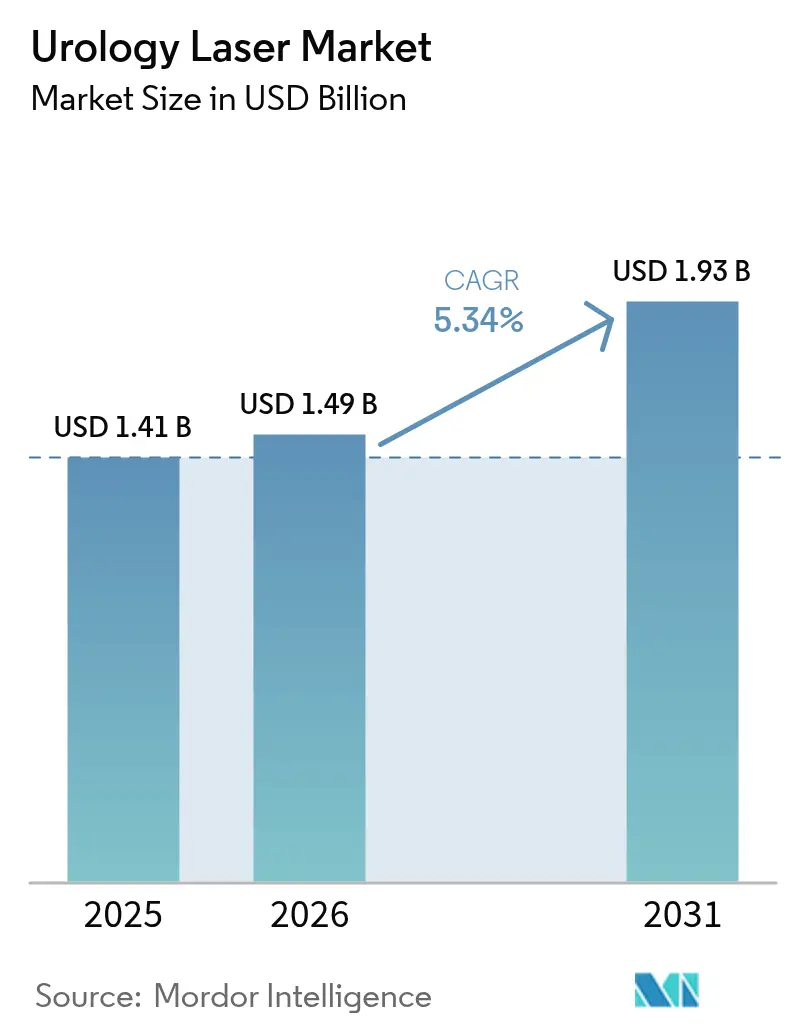

| Tamaño del Mercado (2026) | 1.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Láser en Urología por Mordor Intelligence

Se espera que el tamaño del mercado de láser en urología crezca de USD 1,41 mil millones en 2025 a USD 1,49 mil millones en 2026 y se prevé que alcance USD 1,93 mil millones en 2031 a una CAGR del 5,34% durante 2026-2031. El impulso proviene de un desplazamiento constante hacia técnicas mínimamente invasivas que acortan las estancias hospitalarias, reducen las tasas de complicaciones y aumentan la satisfacción del paciente. Los centros de cirugía ambulatoria (CCA) capturan ahora una participación creciente de los procedimientos con láser, ya que los protocolos de alta el mismo día comprimen los costos totales del tratamiento. Los presupuestos de capital hospitalario revelan preferencia por plataformas multiaplicación de holmium:YAG y fibra de tulio que gestionan litotricia, cirugía de hiperplasia benigna de próstata (HBP) y trabajo en tejidos blandos en una sola instalación. Los láseres de fibra de tulio están ganando interés por su menor retropulsión y hemostasia superior, mientras que los sistemas de holmium con modulación de pulsos equipados con tecnología MOSES ofrecen tiempos de intervención más rápidos y una visualización más clara. América del Norte lidera la adopción gracias a un reembolso estable, aunque Asia-Pacífico está añadiendo capacidad a mayor velocidad a medida que los hospitales de China e India modernizan sus quirófanos. El escrutinio de la cadena de suministro en torno al abastecimiento de tierras raras de holmium y tulio sigue siendo un factor de riesgo, lo que impulsa a los proveedores a diversificar la adquisición más allá de China.

Conclusiones Clave del Informe

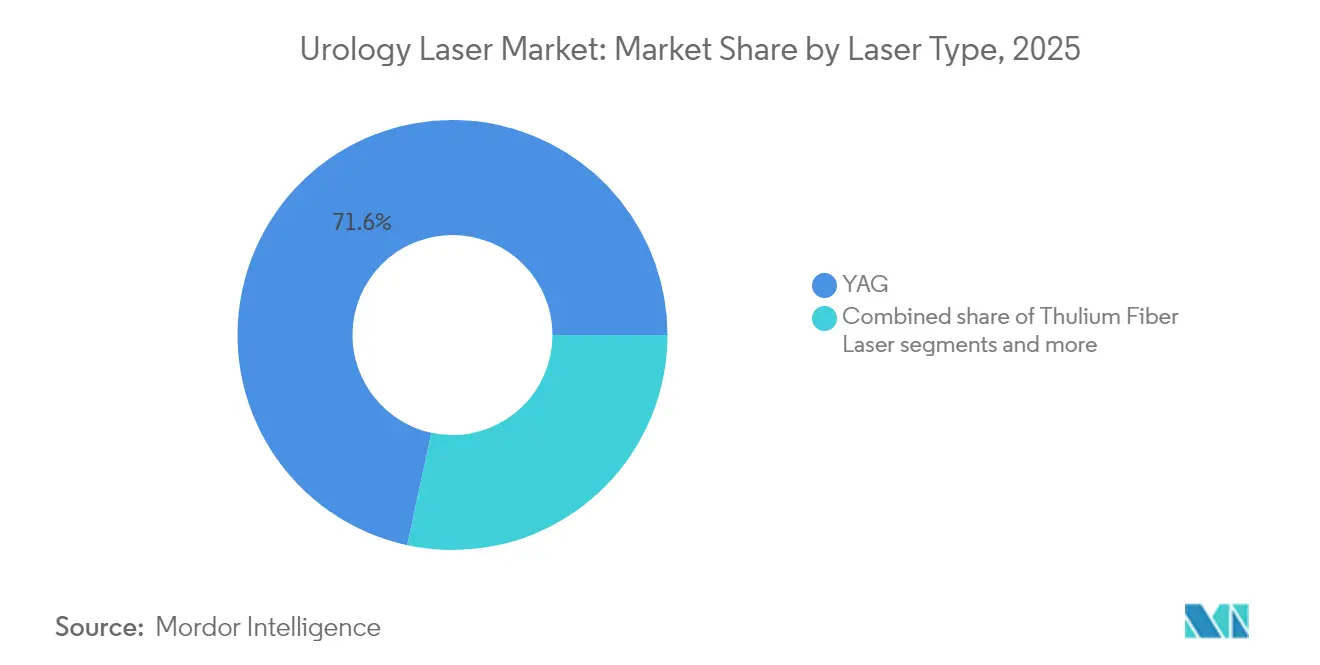

- Por tipo de láser, el holmium:YAG mantuvo el 71,62% de la participación del mercado de láser en urología en 2025, mientras que se proyecta que las plataformas de láser de fibra de tulio registren la mayor CAGR del 5,55% hasta 2031.

- Por aplicación, la fragmentación de cálculos representó el 48,35% del tamaño del mercado de láser en urología en 2025; se prevé que la resección de tumor vesical crezca más rápidamente con una CAGR del 5,72% hasta 2031.

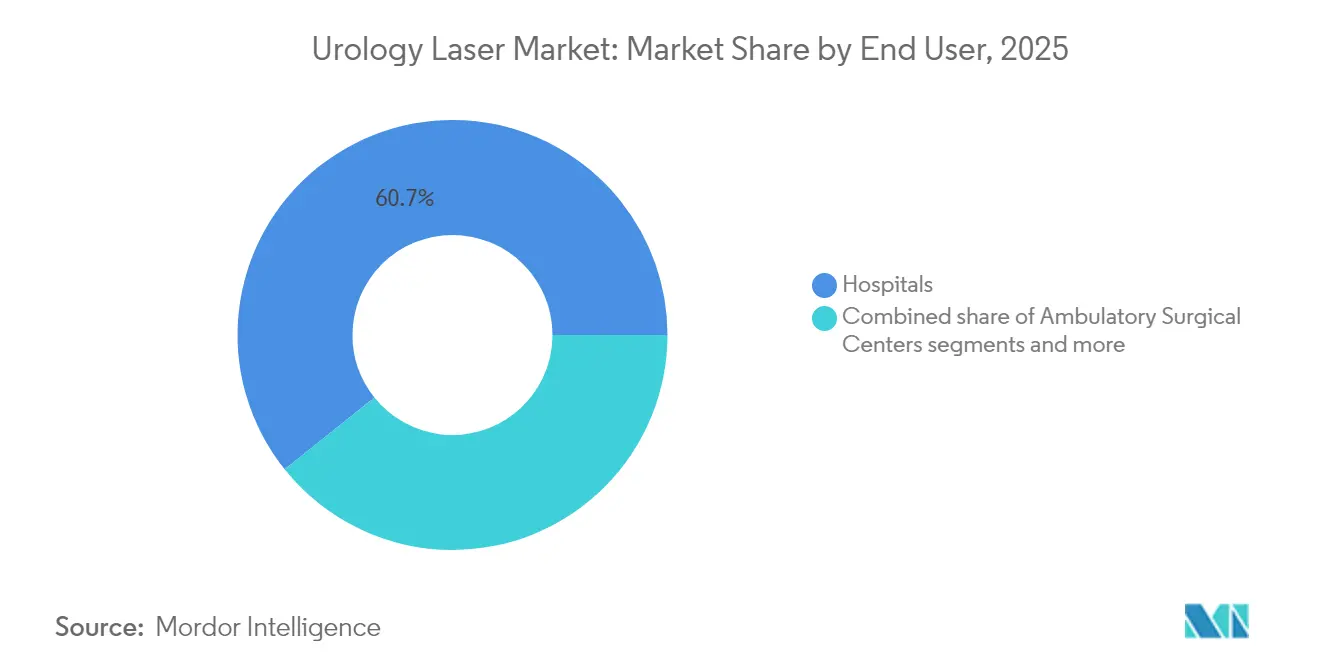

- Por usuario final, los hospitales representaron el 60,74% de los ingresos en 2025, mientras que se anticipa que los centros de cirugía ambulatoria se expandan a una CAGR del 5,89% hasta 2031.

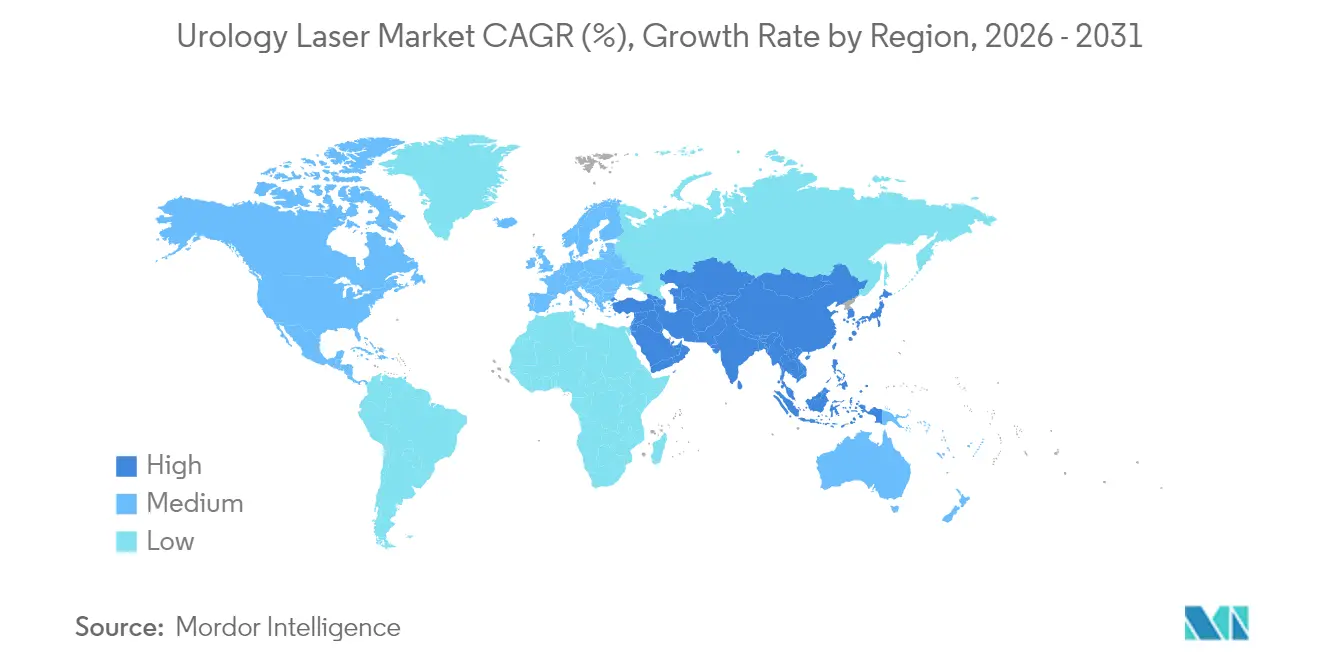

- Por geografía, América del Norte aseguró el 37,05% de los ingresos globales en 2025; se prevé que Asia-Pacífico registre la CAGR más rápida del 6,01% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Láser en Urología

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de urolitiasis | 1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción creciente de cirugía mínimamente invasiva para HBP | 1.8% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Avances tecnológicos (p. ej., Ho:YAG con modulación de pulsos) | 1.5% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Vientos favorables en CAPEX hospitalario y reembolso | 0.9% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Auge de procedimientos ambulatorios con láser en CCA | 1.1% | América del Norte, en expansión hacia Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Optimización de parámetros láser impulsada por IA | 0.7% | Global, concentrado en mercados con tecnología avanzada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Cirugía Mínimamente Invasiva para HBP

La enucleación con láser ha reemplazado a la resección transuretral como la terapia preferida para la HBP porque proporciona un alivio duradero de los síntomas, sangrado mínimo y tasas de reintervención inferiores al 1% en el seguimiento a 10 años. La modulación de pulsos MOSES mejora aún más la eficiencia, permitiendo que más del 90% de los hombres tratados reciban el alta el mismo día, lo que reduce los costos de hospitalización y libera capacidad en el quirófano. Las actualizaciones favorables del arancel de honorarios de Medicare refuerzan la viabilidad económica y aceleran los ciclos de adquisición de equipos. Las directrices actualizadas de la Asociación Americana de Urología ahora incluyen la enucleación con láser de holmium como opción de primera línea para glándulas de cualquier tamaño, lo que fortalece los volúmenes de derivación hacia centros con plataformas avanzadas. En conjunto, estos vientos favorables clínicos y de política elevan el número de procedimientos y estimulan las ventas recurrentes de fibras, sustentando el mercado de láser en urología.

Avances Tecnológicos en Sistemas Ho:YAG con Modulación de Pulsos

La tecnología MOSES da forma a una burbuja de vapor en la punta de la fibra, mejorando la transferencia de energía y reduciendo la retropulsión de los cálculos. Los ensayos clínicos documentan reducciones en el tiempo de tratamiento cercanas al 40% y una hemostasia notablemente mejor durante la enucleación de próstata en comparación con los pulsos de holmium estándar. Los tiempos de intervención más cortos aumentan el rendimiento del cirujano, lo que se traduce en mayores ingresos por consola láser. La capacidad multiaplicación —pasando sin problemas de la litotricia a la ablación de tejidos blandos— mejora el retorno de la inversión de capital, lo que lleva a los hospitales a consolidar dispositivos dispares en una única estación de trabajo de alta potencia. Los primeros adoptantes reportan resultados estandarizados en diversas densidades de tejido y anatomías, reduciendo la curva de aprendizaje para casos complejos y catalizando una adopción más amplia. Los principales proveedores están incorporando algoritmos de IA en los sistemas con modulación de pulsos para ajustar automáticamente los parámetros en función de la retroalimentación del tejido, apuntando a la próxima ola de mejoras en el rendimiento.

Prevalencia Creciente de Urolitiasis

La incidencia de cálculos renales ha aumentado aproximadamente un 30% en la última década, una tendencia vinculada a dietas ricas en sal, obesidad y climas más cálidos que favorecen la deshidratación. El crecimiento de los grupos de pacientes se traduce directamente en una mayor demanda de litotricia con láser, especialmente para cálculos complejos que resisten la terapia de ondas de choque. Los láseres de fibra de tulio destacan en la pulverización de cálculos grandes gracias a su superior absorción en agua y menor retropulsión, produciendo fragmentos más finos que se eliminan espontáneamente. Una fragmentación más eficiente permite el traslado a entornos ambulatorios, aumentando la rotación de casos y la rentabilidad para los CCA. A medida que las directrices recomiendan cada vez más la litotricia con láser para cálculos difíciles, los volúmenes de procedimientos continúan aumentando, reforzando los ingresos recurrentes por desechables y ampliando el mercado de láser en urología.

Vientos Favorables en CAPEX Hospitalario y Reembolso

El arancel de honorarios médicos de Medicare para 2025 mantiene pagos atractivos para la HBP y la litotricia con láser, y los nuevos códigos CPT ahora reembolsan métodos de ablación avanzados. Los hospitales que responden a los mandatos basados en valor consideran las consolas láser como activos generadores de ingresos que reducen los eventos postoperatorios y acortan la estancia hospitalaria, mejorando así las métricas de calidad. Los proveedores contrarrestan las restricciones presupuestarias con modelos flexibles de arrendamiento y uso por consumo que suavizan el flujo de caja y reducen el riesgo de adquisición. Los contratos de servicio integrados reducen el tiempo de inactividad y simplifican el cumplimiento normativo, motivando a los comités de compras de los sistemas de salud a estandarizar flotas de un único proveedor. Este ciclo virtuoso canaliza más capital hacia plataformas actualizadas de holmium y tulio, sosteniendo la trayectoria de crecimiento del mercado de láser en urología.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital y mantenimiento | -1.3% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Pronunciada curva de aprendizaje de la enucleación con láser de holmium | -0.8% | Global, particularmente en regiones con infraestructura de formación limitada | Largo plazo (≥ 4 años) |

| Preocupaciones por lesiones térmicas intrarrenales | -0.6% | Global, mayor impacto en mercados con marcos de responsabilidad estrictos | Corto plazo (≤ 2 años) |

| Riesgo en la cadena de suministro de cristales de tierras raras | -0.5% | Global, impacto concentrado en fabricantes de láseres de holmium/tulio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Mantenimiento

Las estaciones de trabajo láser avanzadas pueden cotizarse por encima de USD 300.000 y requieren fibras de precisión, contratos de servicio anuales y actualizaciones periódicas de software que elevan los costos de propiedad en otro 15-20% por año. Los hospitales comunitarios más pequeños y las clínicas a menudo carecen del volumen de casos para amortizar tales inversiones, retrasando los ciclos de reemplazo e inhibiendo la penetración —especialmente en economías emergentes donde los aranceles de importación y las fluctuaciones cambiarias inflan aún más los precios. Los proveedores han respondido con acuerdos de pago por uso y reparto de ingresos, pero los equipos financieros de alto nivel aún sopesan los láseres frente a otras necesidades de capital competidoras, como sistemas de imagen o robótica. Hasta que los precios bajen o el reembolso aumente en las regiones sensibles al presupuesto, las barreras fiscales moderarán el crecimiento, por lo demás sólido, del mercado de láser en urología.

Pronunciada Curva de Aprendizaje de la Enucleación con Láser de Holmium

La enucleación con láser de holmium exige el dominio de los planos anatómicos y la destreza endoscópica; la mayoría de los cirujanos necesitan entre 50 y 100 casos antes de que los tiempos operatorios se estabilicen. Este prolongado período de aprendizaje limita la adopción en centros con bajos volúmenes de HBP o vías de tutoría insuficientes. La familiaridad del personal con la seguridad láser, el manejo de fibras y los matices de la anestesia también es esencial, lo que amplifica los gastos de formación del personal. Los módulos de simulación y las tutorías mitigan estos obstáculos, pero no pueden comprimir completamente el cronograma de adquisición de habilidades. En consecuencia, algunas instalaciones difieren las compras de láseres hasta asegurar cirujanos con experiencia, lo que restringe la expansión a corto plazo del mercado de láser en urología en geografías de formación menos desarrolladas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Láser: El Dominio del Holmium Enfrenta el Desafío de la Fibra

Los sistemas Holmium:YAG retuvieron el 71,62% de la participación del mercado de sistemas láser en urología en 2025, lo que refleja una sólida evidencia clínica consolidada y la comodidad del cirujano. Sin embargo, se proyecta que las unidades de fibra de tulio registren una CAGR del 5,55% y capturen ingresos incrementales a medida que los centros buscan menor retropulsión y una pulverización más fina para cálculos complejos. Se prevé que el tamaño del mercado de sistemas láser en urología para soluciones de tulio se amplíe particularmente en Asia-Pacífico, donde los ciclos de reemplazo coinciden con la construcción de nuevos hospitales que favorecen la tecnología más reciente.

Los láseres de fosfato de titanilo y potasio GreenLight siguen siendo la opción preferida para la vaporización fotoelectiva en pacientes anticoagulados, preservando un nicho específico. Los láseres de diodo proporcionan puntos de entrada económicos para clínicas más pequeñas, aunque su menor potencia limita la amplitud de los procedimientos. Los sistemas de luz azul en investigación muestran potencial para preservar la función sexual tras la cirugía de HBP, lo que apunta a una futura expansión de nicho. Sin embargo, la versatilidad del holmium tanto en el trabajo prostático de alta potencia como en la litotricia asegura su liderazgo en el mercado de sistemas láser en urología, incluso cuando los láseres de fibra ganan participación en indicaciones selectas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Liderazgo en Litotricia con Oportunidades Emergentes

La fragmentación de cálculos representó el 48,35% de los ingresos del mercado de sistemas láser en urología en 2025 y continúa siendo el ancla de la utilización de consolas en entornos hospitalarios y de CCA. Las estrategias de pulverización que dejan fragmentos de menos de un milímetro han reducido la reinserción del endoscopio y acortado la exposición a la fluoroscopia, convirtiendo la litotricia con láser en una alternativa atractiva a la terapia de ondas de choque. Mientras tanto, la resección de tumor vesical registra la CAGR proyectada más rápida del 5,72%, ya que las técnicas de resección en bloque con láser mejoran la evaluación histopatológica y minimizan el riesgo de perforación. El tamaño del mercado de sistemas láser en urología atribuible a los procedimientos de HBP también se está expandiendo debido al aumento de la esperanza de vida y los cambios en las directrices que favorecen la enucleación con láser.

Las aplicaciones ureteroscópicas se benefician de fibras flexibles que permiten el acceso intrarrenal sin intercambio de endoscopio, aumentando las tasas de éxito para los cálculos proximales. Existen oportunidades adicionales en el manejo de estenosis e indicaciones pediátricas, que aprovechan la ablación precisa y la penetración superficial de los haces modernos. A medida que los clínicos amplían sus menús de procedimientos, el mercado de sistemas láser en urología gana resiliencia de volumen frente a las oscilaciones cíclicas en cualquier indicación individual.

Por Usuario Final: Dominio Hospitalario en Medio del Auge de los CCA

Los hospitales controlaron el 60,74% de los ingresos de 2025 gracias a los equipos multidisciplinarios, la proximidad a la UCI y los flujos de derivación establecidos para casos de alta complejidad. El tamaño del mercado de sistemas láser en urología dentro de los hospitales seguirá creciendo a tasas de un solo dígito medio a medida que continúe la demanda de reemplazo y las actualizaciones tecnológicas. Sin embargo, los CCA exhiben la mayor CAGR del 5,89% al aprovechar menores gastos generales, mayor rendimiento y el creciente apoyo de los pagadores para la cirugía láser ambulatoria.

Las clínicas especializadas ocupan un nicho rentable donde la experiencia urológica concentrada garantiza una alta densidad de casos. Las instituciones académicas, aunque contribuyentes menores, desempeñan un papel desproporcionado en los estudios de prueba de concepto que validan nuevas longitudes de onda y módulos de IA. La difusión progresiva de habilidades y tecnología desde los centros terciarios hacia los CCA comunitarios señala una redistribución gradual de los ingresos del mercado de sistemas láser en urología hacia entornos de atención descentralizados durante la próxima década.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte capturó el 37,05% de los ingresos del mercado de sistemas láser en urología en 2025, respaldada por el reembolso consistente de Medicare y los pagadores privados, sólidas vías de formación de cirujanos y la regulación de la FDA que equilibra la seguridad con las autorizaciones oportunas. Los centros académicos de referencia en Estados Unidos establecen estándares de procedimiento que se extienden a los hospitales comunitarios, acelerando la difusión de innovaciones como la modulación de pulsos MOSES y la selección de parámetros guiada por IA. Las compras grupales consolidadas apoyan aún más los despliegues de consolas a gran escala que consolidan las asociaciones con proveedores y aumentan el consumo de fibras.

Se proyecta que Asia-Pacífico avance a una CAGR del 6,01% hasta 2031, el ritmo regional más rápido en el mercado de sistemas láser en urología. El impulso de modernización hospitalaria de China y la creciente penetración de seguros en India están aumentando los volúmenes de procedimientos, mientras que los fabricantes añaden líneas de ensamblaje regionales que moderan los costos de importación. Los cirujanos en Japón y Corea del Sur —ya familiarizados con dispositivos de alta tecnología— son adoptantes tempranos de consolas de fibra de tulio y mejoradas con IA. Las inversiones gubernamentales favorables en centros de turismo médico, especialmente en Tailandia y Singapur, fomentan la demanda de quirófanos láser de vanguardia, ampliando aún más la huella geográfica del mercado de sistemas láser en urología.

Europa mantiene un crecimiento estable de un solo dígito medio impulsado por sistemas de cobertura universal que enfatizan la atención basada en evidencia. Alemania y el Reino Unido lideran la adopción de la resección en bloque de tumores vesicales, mientras que los países nórdicos pilotan láseres impulsados por IA dentro de programas robóticos. Los requisitos armonizados de marcado CE simplifican los lanzamientos de proveedores en todo el bloque, aunque la austeridad presupuestaria en el sur de Europa modera ligeramente el gasto de capital. En las regiones emergentes de América del Sur y Oriente Medio y África, la penetración del mercado de sistemas láser en urología sigue siendo baja pero en aumento, liderada por centros del sector privado que atienden a poblaciones expatriadas y locales adineradas.

Panorama Competitivo

El mercado de sistemas láser en urología está moderadamente consolidado. La adquisición de la unidad quirúrgica de Lumenis por parte de Boston Scientific en 2024 fusionó los activos de holmium y tulio, creando una franquicia de línea completa que abarca consolas, fibras y desechables. KARL STORZ en 2024 incorporó a Asensus Surgical para integrar análisis de cirugía digital con sus ofertas de visualización y láser. Olympus amplió su alcance en 2025 con el lanzamiento europeo de sistemas de fibra de tulio SuperPulsed refrigerados por aire que se conectan a tomas de corriente estándar, dirigiéndose directamente a los compradores de CCA.

La competencia estratégica se centra en tres pilares: versatilidad de longitud de onda, flujo de trabajo habilitado por IA y economía del servicio durante toda la vida útil. Los proveedores agrupan desechables, actualizaciones de software y formación in situ en acuerdos plurianuales que consolidan la participación y elevan los costos de cambio. La resiliencia de la cadena de suministro también se ha convertido en un factor diferenciador a medida que las empresas diversifican el suministro de tierras raras más allá de China, con varias negociando contratos en Australia y Estados Unidos.

Las oportunidades de espacio en blanco incluyen la urología pediátrica, la oncología adyuvante basada en energía y la integración con endoscopios robóticos miniaturizados. La participación combinada de los cinco principales participantes ronda el 55%, lo que implica espacio para innovadores de nivel medio, pero también prepara el escenario para nuevas adquisiciones a medida que los actores establecidos buscan participación incremental en el creciente mercado de sistemas láser en urología.

Líderes de la Industria de Láser en Urología

Boston Scientific Corporation

Richard Wolf GmbH

Medtronic

ALLENGERS MEDICAL SYSTEMS LIMITED

biolitec AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: KARL STORZ completó la transferencia comercial de medi-G, añadiendo capacidad sostenible en Meßkirch para ensamblajes complejos utilizados en urología

- Octubre de 2024: Lumenis France firmó un acuerdo de distribución con X-Derma para fortalecer el alcance comercial en el mercado francés

Alcance del Informe del Mercado Global de Láser en Urología

Según el alcance de este informe, los láseres urológicos son dispositivos médicos utilizados para tratar diversas enfermedades urológicas, incluidas la hiperplasia benigna de próstata, la urolitiasis y el cáncer de vejiga no músculo-invasivo. El mercado de láser en urología está segmentado por tipo de láser, aplicación y geografía. Por tipo de láser, el mercado está segmentado en sistema de láser de holmium, sistema de láser de diodo, sistema de láser de tulio y otros tipos de láser. Por aplicación, el mercado está segmentado en hiperplasia benigna de próstata, urolitiasis, cáncer de vejiga no músculo-invasivo y otras aplicaciones. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Láser Holmium:YAG |

| Láser de Fibra de Tulio |

| Láser GreenLight (KTP/LBO) |

| Láser de Diodo |

| Otros (Er:YAG, CO₂, etc.) |

| Litotricia |

| Hiperplasia Benigna de Próstata (HBP) |

| Ureteroscopia |

| Resección de Tumor Vesical |

| Otros (Estenosis, Carúncula, Tejidos Blandos) |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas |

| Otros (Laboratorios Académicos/de Investigación) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Láser | Láser Holmium:YAG | |

| Láser de Fibra de Tulio | ||

| Láser GreenLight (KTP/LBO) | ||

| Láser de Diodo | ||

| Otros (Er:YAG, CO₂, etc.) | ||

| Por Aplicación | Litotricia | |

| Hiperplasia Benigna de Próstata (HBP) | ||

| Ureteroscopia | ||

| Resección de Tumor Vesical | ||

| Otros (Estenosis, Carúncula, Tejidos Blandos) | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas | ||

| Otros (Laboratorios Académicos/de Investigación) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas láser en urología?

El mercado está valorado en USD 1,49 mil millones en 2026 y se prevé que alcance USD 1,93 mil millones en 2031.

¿Qué tecnología láser tiene la mayor participación de mercado?

Las plataformas Holmium:YAG representaron el 71,62% de los ingresos de 2025 gracias a su uso versátil en litotricia y cirugía de HBP.

¿Qué segmento de aplicación crecerá más rápido hasta 2031?

Se prevé que la resección de tumor vesical registre una CAGR del 5,72%, superando a otras indicaciones.

¿Por qué son importantes los centros de cirugía ambulatoria para el crecimiento futuro?

Los CCA permiten el alta el mismo día, reducen las tarifas de instalación y se proyecta que registren una CAGR del 5,89%, impulsando la demanda de equipos.

¿Qué impulsa la rápida expansión de Asia-Pacífico?

La construcción de hospitales, el aumento de la cobertura de seguros y la adopción de sistemas avanzados de fibra de tulio impulsan una CAGR regional del 6,01%.

¿Cómo se gestionan los riesgos de la cadena de suministro?

Los proveedores están diversificando el abastecimiento de tierras raras más allá de China para estabilizar la disponibilidad y los precios de los cristales de holmium y tulio.

Última actualización de la página el: