Tamaño y Participación del Mercado de Diagnósticos de Cáncer de Nueva Generación

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

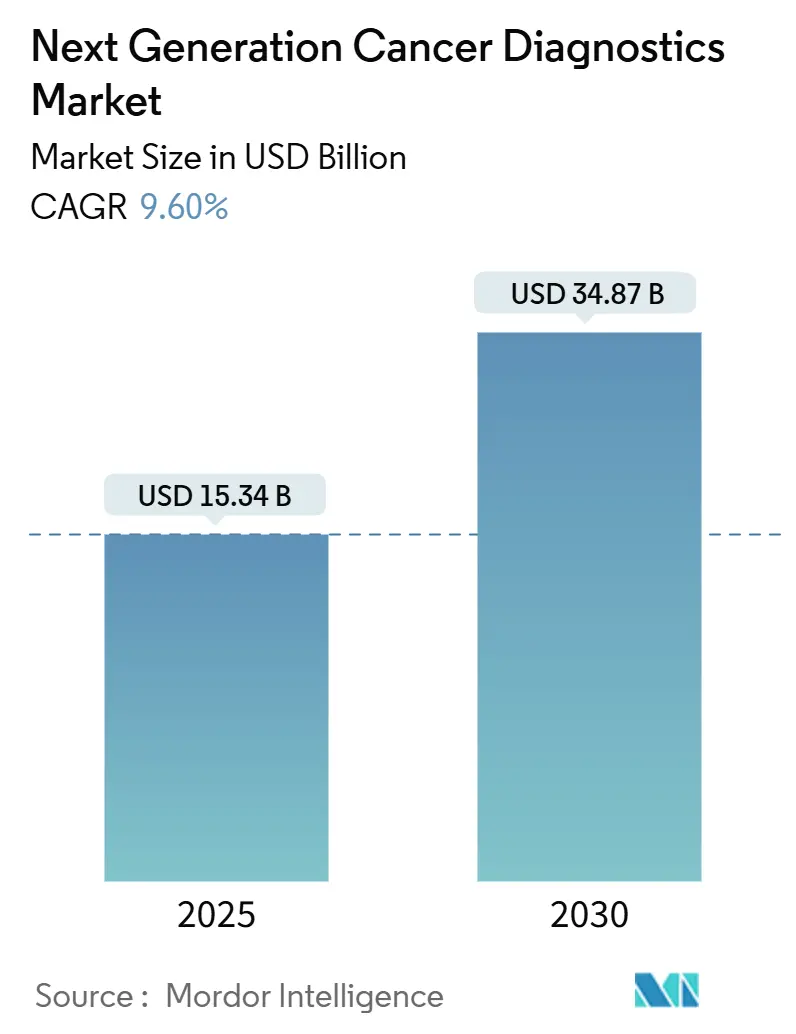

| Tamaño del Mercado (2025) | 15.34 Mil millones de dólares |

| Tamaño del Mercado (2030) | 34.87 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnósticos de Cáncer de Nueva Generación por Mordor Intelligence

El tamaño del mercado de diagnósticos de cáncer de nueva generación se situó en USD 15,34 mil millones en 2024 y se prevé que alcance los USD 34,87 mil millones en 2030, avanzando a una CAGR del 9,6%. La fuerte caída de precios en las plataformas de secuenciación de nueva generación (NGS), la mejora de la precisión analítica y el creciente apoyo regulatorio se combinan para acelerar la adopción de pruebas genómicas rutinarias en oncología. Los costos ultrabajos de reactivos hacen que el análisis del genoma completo sea financieramente viable para hospitales comunitarios, mientras que los algoritmos de inteligencia artificial (IA) detectan ADN tumoral circulante (ctDNA) varios años antes de que aparezcan los síntomas clínicos, lo que permite intervenciones más tempranas y rentables. Los ciclos rápidos de desarrollo de pruebas, el codesarrollo de diagnósticos complementarios con canalizaciones farmacéuticas y la creciente preferencia por las biopsias líquidas mínimamente invasivas están redefiniendo los flujos de trabajo clínicos. Los crecientes requisitos de soberanía de datos impulsan simultáneamente la implementación de IA en las instalaciones, brindando a los proveedores regionales oportunidades estratégicas para diferenciarse a través de características de cumplimiento normativo.

Conclusiones Clave del Informe

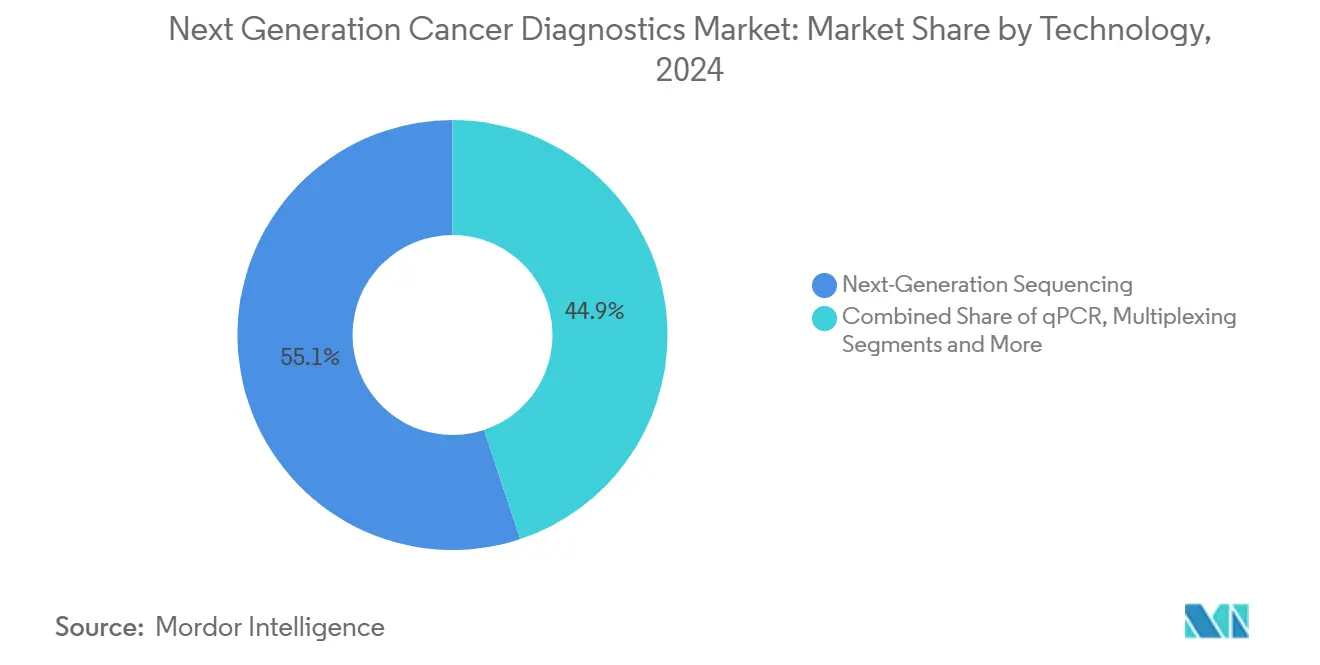

- Por tecnología, la secuenciación de nueva generación representó el 55,1% de la participación del mercado de Diagnósticos de Cáncer de Nueva Generación en 2024; se proyecta que la biopsia líquida se expanda a una CAGR del 14,2% hasta 2030.

- Por tipo de cáncer, los diagnósticos de cáncer de pulmón lideraron con una participación de ingresos del 28,3% en 2024, mientras que se prevé que los diagnósticos de cáncer de próstata crezcan a una CAGR del 12,1% hasta 2030.

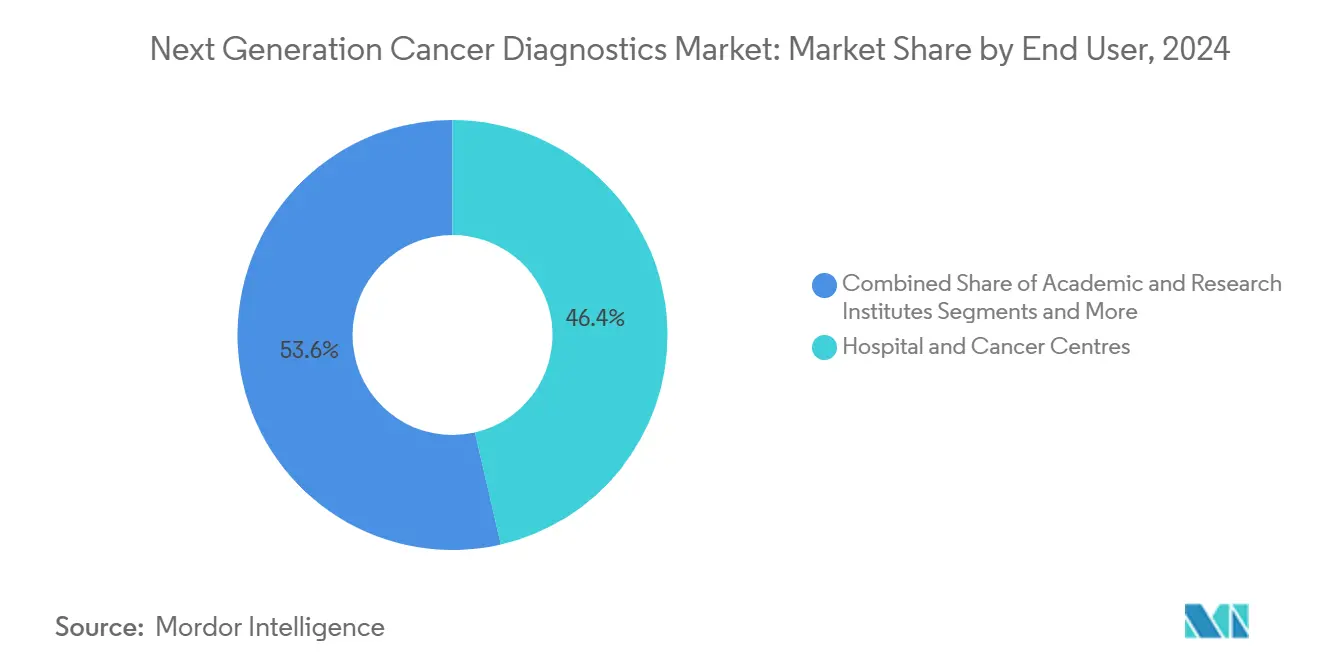

- Por usuario final, los hospitales y centros de cáncer representaron el 46,4% del tamaño del mercado de Diagnósticos de Cáncer de Nueva Generación en 2024; las organizaciones de investigación por contrato avanzan a una CAGR del 11,3% durante el mismo período.

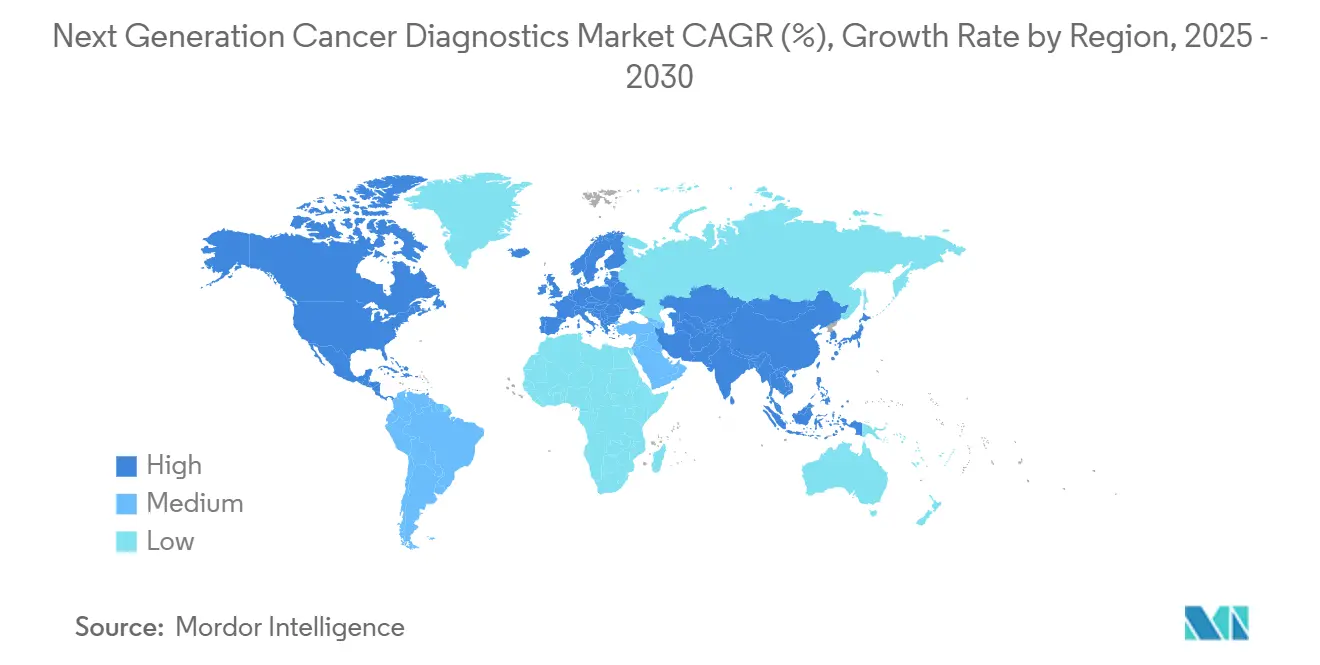

- Por geografía, América del Norte representó el 41,7% de la participación del mercado de Diagnósticos de Cáncer de Nueva Generación en 2024, mientras que Asia-Pacífico registrará una CAGR del 11,8% hasta 2030.

Tendencias e Información del Mercado Global de Diagnósticos de Cáncer de Nueva Generación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida caída de costos y mejoras de precisión en plataformas NGS | +2.10% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción acelerada de biopsia líquida para la selección de terapias | +1.80% | Global, liderado por América del Norte, expandiéndose a Asia Pacífico | Mediano plazo (2-4 años) |

| Expansión de aprobaciones de diagnósticos complementarios para fármacos oncológicos dirigidos | +1.50% | Liderazgo regulatorio de América del Norte y la UE, Asia Pacífico siguiendo | Mediano plazo (2-4 años) |

| Aumento de la incidencia global del cáncer y mandatos de detección | +1.20% | Global, con mayor impacto en poblaciones envejecidas (Japón, Europa, América del Norte) | Largo plazo (≥ 4 años) |

| Análisis multimodal impulsado por IA que permite la detección en etapas tempranas | +0.90% | América del Norte y la UE liderando, China avanzando rápidamente | Corto plazo (≤ 2 años) |

| Kits de micromuestreo de recolección domiciliaria que permiten pruebas descentralizadas | +0.70% | Núcleo en APAC, expansión a MEA, penetración en mercados rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Caída de Costos y Mejoras de Precisión en Plataformas NGS

Los costos de la secuenciación del genoma completo cayeron un 60% en 2024, situando la elaboración de perfiles tumorales rutinarios por debajo de USD 1.000 por paciente.[1]Wellcome Sanger Institute, "La Genómica se Vuelve más Rápida, Económica y Precisa," sangerinstitute.ac.uk Los sistemas Element AVITI redujeron los precios un 20% adicional, igualando los instrumentos de mayor rendimiento de Illumina y mejorando el tiempo de ejecución a menos de 24 horas. Estas condiciones económicas permiten a los hospitales comunitarios integrar las pruebas genómicas en los flujos de trabajo oncológicos estándar, reduciendo el envío de muestras y acortando el tiempo de respuesta terapéutica. Simultáneamente, la mejora en la precisión de la identificación de bases reduce las tasas de falsos negativos, aumentando la confianza de los oncólogos en las decisiones de medicina de precisión. Las grandes redes de prestación integrada están, por tanto, ampliando sus laboratorios genómicos internos, impulsando el mercado de Diagnósticos de Cáncer de Nueva Generación hacia una penetración regional más amplia.

Adopción Acelerada de la Biopsia Líquida para la Selección de Terapias

La biopsia líquida está transitando de la detección temprana a la orientación terapéutica de primera línea, con ensayos de ctDNA que predicen la respuesta al tratamiento en un plazo de cuatro semanas desde el inicio del régimen, en comparación con las 8 a 12 semanas de los estudios de imagen.[2]Centro de Cáncer Kimmel de la Universidad Johns Hopkins, "La Prueba de Sangre con IA de 'Fallo Rápido' Podría Orientar a los Pacientes con Cáncer de Páncreas Lejos de Terapias Ineficaces," sciencedaily.com El enfoque ARTEMIS-DELFI demuestra una sólida sensibilidad para el cáncer de páncreas, permitiendo cambios rápidos de régimen que mejoran la supervivencia libre de progresión. Múltiples designaciones de dispositivos innovadores de la FDA en 2024 han validado ensayos de orina y sangre basados en IA con puntuaciones de área bajo la curva superiores a 0,90. Los oncólogos reportan ahora un 73% de confianza en los ajustes terapéuticos guiados por ctDNA, impulsando la biopsia líquida hacia los protocolos de práctica comunitaria y ampliando su participación en el mercado de diagnósticos de cáncer de nueva generación.

Expansión de Aprobaciones de Diagnósticos Complementarios para Fármacos Oncológicos Dirigidos

La FDA aprobó 15 nuevos diagnósticos complementarios en 2024, subrayando el enfoque del regulador en vincular los terapéuticos con ensayos genómicos que identifican subconjuntos de pacientes con alta respuesta.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Análisis del Impacto Regulatorio de las Pruebas Desarrolladas en Laboratorio (Regla Final)," fda.gov Plataformas como FoundationOne CDx ampliaron las indicaciones para tumores sólidos, mientras que Guardant360 CDx añadió nuevas asociaciones terapéuticas, ilustrando el avance hacia soluciones multitumorales agnósticas al ensayo. La alineación de la Agencia Europea de Medicamentos bajo el Reglamento de Diagnóstico In Vitro (IVDR) ha reducido los plazos de aprobación europeos hasta en nueve meses, permitiendo lanzamientos simultáneos en EE. UU. y la UE. Los patrocinadores farmacéuticos integran cada vez más el desarrollo de diagnósticos en los diseños de ensayos de Fase I, creando una ventaja competitiva creciente para las empresas integradas en el mercado de Diagnósticos de Cáncer de Nueva Generación.

Aumento de la Incidencia Global del Cáncer y Mandatos de Detección

Se proyecta que los nuevos diagnósticos anuales de cáncer alcancen los 28,4 millones para 2040, con el mayor aumento en las poblaciones de rápido envejecimiento del Sudeste Asiático. Los gobiernos están respondiendo con mandatos de detección más amplios, pilotando pruebas de sangre para la detección temprana de múltiples cánceres (MCED) dentro de los programas nacionales. La migración de estadios ofrece una economía convincente: el tratamiento en Estadio I promedia USD 50.000 frente a USD 300.000 en Estadio IV. El Atlas del Genoma del Cáncer de la India (Bharat Cancer Genome Atlas) muestra cómo la genómica a nivel poblacional identifica patrones de mutación específicos de cada región, adaptando las prioridades de detección y apoyando la expansión equitativa del mercado de diagnósticos de cáncer de nueva generación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incertidumbre en el reembolso y alto costo de las pruebas | -1.40% | Global, más grave en mercados emergentes y seguros privados de EE. UU. | Corto plazo (≤ 2 años) |

| Vías regulatorias complejas y fragmentadas entre regiones | -0.80% | Global, con mayor impacto en empresas que buscan aprobaciones multirregionales | Mediano plazo (2-4 años) |

| Preocupaciones sobre privacidad de datos y soberanía genómica | -0.60% | La UE y China lideran las restricciones, impacto moderado en América del Norte | Largo plazo (≥ 4 años) |

| Escasez de talento en bioinformática e interpretación de variantes | -0.40% | Global, más aguda en mercados emergentes y aplicaciones especializadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbre en el Reembolso y Alto Costo de las Pruebas

Muchos ensayos de biopsia líquida permanecen fuera de los formularios de los pagadores a pesar de la autorización de la FDA, lo que obliga a los pacientes a autofinanciar pruebas con precios de entre USD 3.000 y 6.000. Las Determinaciones de Cobertura Local de Medicare exigen regularmente evidencia adicional de utilidad clínica más allá de la aprobación regulatoria, retrasando el reembolso generalizado. La variabilidad entre los aseguradores privados de EE. UU. limita aún más la adopción, mientras que los sistemas de pagador único en Europa adoptan una evaluación más simplificada. A medida que evolucionan los contratos de oncología basados en valor, los ahorros del 40 al 60% en la detección en etapas tempranas podrían impulsar la reforma del reembolso, pero la fricción intermedia suprime el crecimiento inmediato del mercado de Diagnósticos de Cáncer de Nueva Generación.

Vías Regulatorias Complejas y Fragmentadas entre Regiones

A pesar de la finalización de la normativa de la FDA para las pruebas desarrolladas en laboratorio, persisten requisitos divergentes en todo el mundo. La Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón (PMDA) frecuentemente exige validación clínica local incluso para ensayos aprobados en EE. UU., extendiendo los lanzamientos entre 12 y 18 meses. Los esfuerzos de armonización de la ASEAN están en marcha, aunque los plazos inconsistentes entre los estados miembros prolongan la preparación de los expedientes. La complejidad del cumplimiento normativo afecta desproporcionadamente a los pequeños innovadores, restringiendo la intensidad competitiva y ralentizando el ritmo del mercado de Diagnósticos de Cáncer de Nueva Generación en los despliegues multinacionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Plataformas NGS Impulsan la Adopción Clínica

La NGS representó el 55,1% de la participación del mercado de Diagnósticos de Cáncer de Nueva Generación en 2024, reflejando su papel como plataforma definitiva para la elaboración integral de perfiles tumorales. La caída del costo promedio por ejecución y los tiempos de respuesta de secuenciación en el mismo día han reducido las barreras para los hospitales de nivel medio, permitiendo una penetración más amplia. El liderazgo del segmento se ve reforzado por la alta paralelización, que admite paneles de diagnóstico complementario y enfermedad residual mínima (MRD) en un solo flujo de trabajo.

La biopsia líquida mantiene la trayectoria de crecimiento más rápida con una CAGR del 14,2% hasta 2030, apoyada por el muestreo no invasivo y las capacidades de monitoreo longitudinal. Los paneles de ctDNA, los ensayos de exosomas y los análisis de fragmentación mejorados por IA proporcionan información procesable incluso cuando las muestras de tejido no están disponibles. Mientras tanto, los inmunoensayos de qPCR y multiplex mantienen su relevancia en entornos comunitarios para pruebas de un solo biomarcador debido a los bajos costos de instrumentación. Los microarrays de proteínas y los microarrays de ADN continúan disminuyendo a medida que el tamaño del mercado de Diagnósticos de Cáncer de Nueva Generación migra hacia metodologías de multi-ómica más ricas, mientras que los secuenciadores emergentes de nanoporos y cuánticos crean futuros puntos de inflexión competitivos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Cáncer: Los Diagnósticos de Cáncer de Pulmón Lideran la Participación de Mercado

Los diagnósticos de cáncer de pulmón captaron el 28,0% de los ingresos de 2024, respaldados por programas establecidos de detección por tomografía computarizada de baja dosis y múltiples terapias dirigidas que requieren pruebas de EGFR, ALK y ROS1. Los ensayos de tejido y plasma juntos sustentan sólidos marcos de reembolso, reforzando el liderazgo en volumen.

Se prevé que los diagnósticos de cáncer de próstata crezcan a una CAGR del 12,1%, impulsados por clasificadores genómicos que estratifican a los candidatos a vigilancia activa y guían los tratamientos dirigidos al receptor de andrógenos. Los segmentos de cáncer de mama y colorrectal mantienen contribuciones estables, con ensayos complementarios de HER2 y KRAS bien consolidados. Las aprobaciones agnósticas al tumor para los marcadores NTRK y MSI difuminan los límites tradicionales por tipo de cáncer, fomentando paneles multicáncer que amplían el tamaño del mercado de Diagnósticos de Cáncer de Nueva Generación hacia aplicaciones de tumores raros.

Por Usuario Final: Los Hospitales Dominan Mientras las OIC Aceleran

Los hospitales y centros de cáncer representaron el 46,0% de la participación del mercado de Diagnósticos de Cáncer de Nueva Generación en 2024, respaldados por equipos integrados de patología-oncología y recursos de capital para operar secuenciadores de alto rendimiento. Los comités de tumores dependen de los datos genómicos en el sitio para la planificación del tratamiento en el mismo día, reforzando la inversión institucional.

Sin embargo, las organizaciones de investigación por contrato lideran el crecimiento con una CAGR del 11,3%. Los patrocinadores farmacéuticos externalizan el descubrimiento de biomarcadores, la estratificación de pacientes y el desarrollo de diagnósticos complementarios para ensayos clínicos, añadiendo flujos de ingresos predecibles para las OIC especializadas. Los centros médicos académicos siguen siendo centros de validación tecnológica, mientras que los laboratorios de referencia cubren las brechas de capacidad para las clínicas comunitarias, garantizando una demanda diversificada en todo el mercado de Diagnósticos de Cáncer de Nueva Generación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 41,70% de los ingresos de 2024, anclada por sofisticados mecanismos de reembolso y rápidas designaciones de dispositivos innovadores de la FDA. Las directrices de la Red Nacional Integral del Cáncer incorporan rutinariamente ensayos genómicos, y la cobertura de los pagadores para varias pruebas de diagnóstico complementario se aproxima a la paridad nacional. Los principales centros académicos impulsan la adopción temprana de diagnósticos de fusión de IA, y el financiamiento de capital de riesgo apoya la proliferación de empresas emergentes. Sin embargo, el escrutinio de los pagadores sobre la gestión de la utilización de pruebas introduce volatilidad a corto plazo en el mercado de Diagnósticos de Cáncer de Nueva Generación.

Europa contribuye con una participación considerable, moldeada por la atención médica universal y el creciente cumplimiento del IVDR. Alemania y el Reino Unido encabezan la adopción, mientras que Francia e Italia amplían los presupuestos de onco-precisión. El Espacio Europeo de Datos de Salud promueve la investigación genómica transfronteriza, aunque las estrictas disposiciones del Reglamento General de Protección de Datos requieren el procesamiento descentralizado de datos. Los marcos armonizados de evaluación de tecnologías sanitarias prometen una entrada al mercado más ágil, pero la carga administrativa intermedia eleva los costos. No obstante, los pilotos de detección temprana de múltiples cánceres en el Reino Unido y España presagian una adopción más amplia en salud pública, apoyando la visibilidad de ingresos para los proveedores en el mercado de Diagnósticos de Cáncer de Nueva Generación.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 11,8%. La iniciativa genómica nacional de China subsidia la secuenciación para los cánceres de pulmón, gástrico e hígado, escalando rápidamente la fabricación de pruebas domésticas. Japón combina un reembolso avanzado con una alta participación en la detección del cáncer, mientras que el Atlas del Genoma del Cáncer de la India (Bharat Cancer Genome Atlas) descubre patrones de mutación que influirán en el diseño de paneles localizados. Singapur se posiciona como el centro de innovación regional, ofreciendo incentivos fiscales y aprobaciones simplificadas que atraen a empresas de diagnóstico multinacionales. Los diversos perfiles económicos del Sudeste Asiático requieren estrategias de precios escalonados, pero la creciente demanda de la clase media y la expansión de la cobertura de seguros crean sólidos fundamentos para el mercado de Diagnósticos de Cáncer de Nueva Generación.

Panorama Competitivo

La industria de Diagnósticos de Cáncer de Nueva Generación sigue siendo moderadamente fragmentada, con actores de plataformas, especialistas de nicho y campeones regionales compitiendo por participación. Los grandes incumbentes aprovechan su escala y experiencia regulatoria para navegar los nuevos estándares de pruebas desarrolladas en laboratorio de la FDA, que imponen USD 1.290 millones en costos de cumplimiento durante cuatro años. Las empresas que poseen infraestructura de gestión de calidad y carteras de ensayos pancancerosos están bien posicionadas para consolidar volúmenes de laboratorios más pequeños que enfrentan crecientes obstáculos de cumplimiento.

Las adquisiciones estratégicas sustentan el posicionamiento competitivo. La compra de iCAD por parte de RadNet por USD 60 millones profundizó su cartera de imágenes mamarias habilitadas por IA, mientras que Quest Diagnostics amplió su asociación de patología digital con PathAI para acelerar el análisis a nivel de portaobjetos. Las solicitudes de propiedad intelectual de algoritmos de IA se dispararon en 2024-2025, reflejando una carrera por asegurar modelos propietarios que ofrezcan tanto velocidad como interpretabilidad. Los proveedores enfatizan cada vez más las características de IA explicable para satisfacer los criterios de adopción clínica dentro del mercado de Diagnósticos de Cáncer de Nueva Generación.

La competencia en espacios no explorados está emergiendo en torno a las modalidades descentralizadas y de punto de atención. Los detectores de nanoporos mejorados cuánticamente prometen una detección de mutaciones con límites ultrabajos para los cánceres gastrointestinales. Los cartuchos portátiles de análisis de plasma acoplados a lectores basados en teléfonos inteligentes están bajo validación en sistemas nacionales de salud, desafiando los modelos de rendimiento de laboratorio centralizado. A medida que los panoramas de propiedad intelectual evolucionan, la colaboración entre fabricantes de dispositivos, proveedores de reactivos y proveedores de IA en la nube se intensifica, redefiniendo la estructura a largo plazo del mercado de Diagnósticos de Cáncer de Nueva Generación.

Líderes de la Industria de Diagnósticos de Cáncer de Nueva Generación

Roche Diagnostics

Illumina

Thermo Fisher Scientific

Guardant Health

QIAGEN

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: El Centro Nacional de Investigaciones Oncológicas de España reportó una prueba de sangre impulsada por IA que detecta tumores tempranos con un 78% de precisión y cero falsos positivos.

- Julio de 2025: El Instituto Coreano de Ciencia de Materiales presentó un nanodisco multifuncional que permite el diagnóstico simultáneo del cáncer y la activación inmune.

- Mayo de 2025: La Universidad de Chiba demostró la captura microfluidica mejorada por microconos de células tumorales circulantes con una eficiencia superior al 90%.

Alcance del Informe Global del Mercado de Diagnósticos de Cáncer de Nueva Generación

| Secuenciación de Nueva Generación (NGS) |

| qPCR y Multiplexación |

| Laboratorio en un Chip (LOAC) y PCR de Transcriptasa Inversa (RT-PCR) |

| Ensayos de ADN Tumoral Circulante (ctDNA) |

| Microarrays de Proteínas |

| Microarrays de ADN |

| Otras Plataformas de Multi-Ómica |

| Cáncer de Mama |

| Cáncer de Pulmón |

| Cáncer Colorrectal |

| Cáncer de Próstata |

| Otros Cánceres |

| Laboratorios de Referencia |

| Hospitales y Centros de Cáncer |

| Institutos Académicos y de Investigación |

| Empresas Farmacéuticas y de Biotecnología |

| OIC y Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología | Secuenciación de Nueva Generación (NGS) | |

| qPCR y Multiplexación | ||

| Laboratorio en un Chip (LOAC) y PCR de Transcriptasa Inversa (RT-PCR) | ||

| Ensayos de ADN Tumoral Circulante (ctDNA) | ||

| Microarrays de Proteínas | ||

| Microarrays de ADN | ||

| Otras Plataformas de Multi-Ómica | ||

| Por Tipo de Cáncer | Cáncer de Mama | |

| Cáncer de Pulmón | ||

| Cáncer Colorrectal | ||

| Cáncer de Próstata | ||

| Otros Cánceres | ||

| Por Usuario Final | Laboratorios de Referencia | |

| Hospitales y Centros de Cáncer | ||

| Institutos Académicos y de Investigación | ||

| Empresas Farmacéuticas y de Biotecnología | ||

| OIC y Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Diagnósticos de Cáncer de Nueva Generación en 2025?

El mercado está valorado en USD 15,34 mil millones en 2024 y está en camino de mantener una CAGR del 9,6%, lo que implica un valor para 2025 ligeramente superior a USD 16.800 millones bajo la trayectoria actual.

¿Qué tecnología lidera la adopción en Diagnósticos de Cáncer de Nueva Generación?

La secuenciación de nueva generación sigue siendo la tecnología líder, con el 55,0% de la participación de mercado en 2024 debido a la caída de costos y los rápidos tiempos de respuesta.

¿Por qué la biopsia líquida está creciendo tan rápidamente?

La biopsia líquida ofrece muestreo no invasivo, información más rápida sobre la respuesta terapéutica y crecientes avales regulatorios, apoyando una CAGR del 14,2% hasta 2030.

¿Qué región se está expandiendo más rápido en diagnósticos de cáncer de precisión?

Se proyecta que Asia-Pacífico crezca a un 11,8% anual a medida que China, Japón e India amplían sus programas nacionales de genómica y detección.

¿Cómo afectarán las regulaciones de la FDA sobre pruebas desarrolladas en laboratorio al mercado?

La normativa eleva los costos de cumplimiento, pero también estandariza la calidad, favoreciendo a los actores bien capitalizados y potencialmente impulsando la consolidación de la industria durante los próximos cuatro años.

¿Cómo está defendiendo Novartis a Cosentyx frente a los próximos biosimilares?

Las estrategias incluyen nuevas indicaciones, mejoras de dispositivos, plataformas de apoyo al paciente y expansiones de fabricación en múltiples regiones.

Última actualización de la página el: