Tamanho e Participação do Mercado de Kits de Detecção de Câncer de Bexiga

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.25% CAGR |

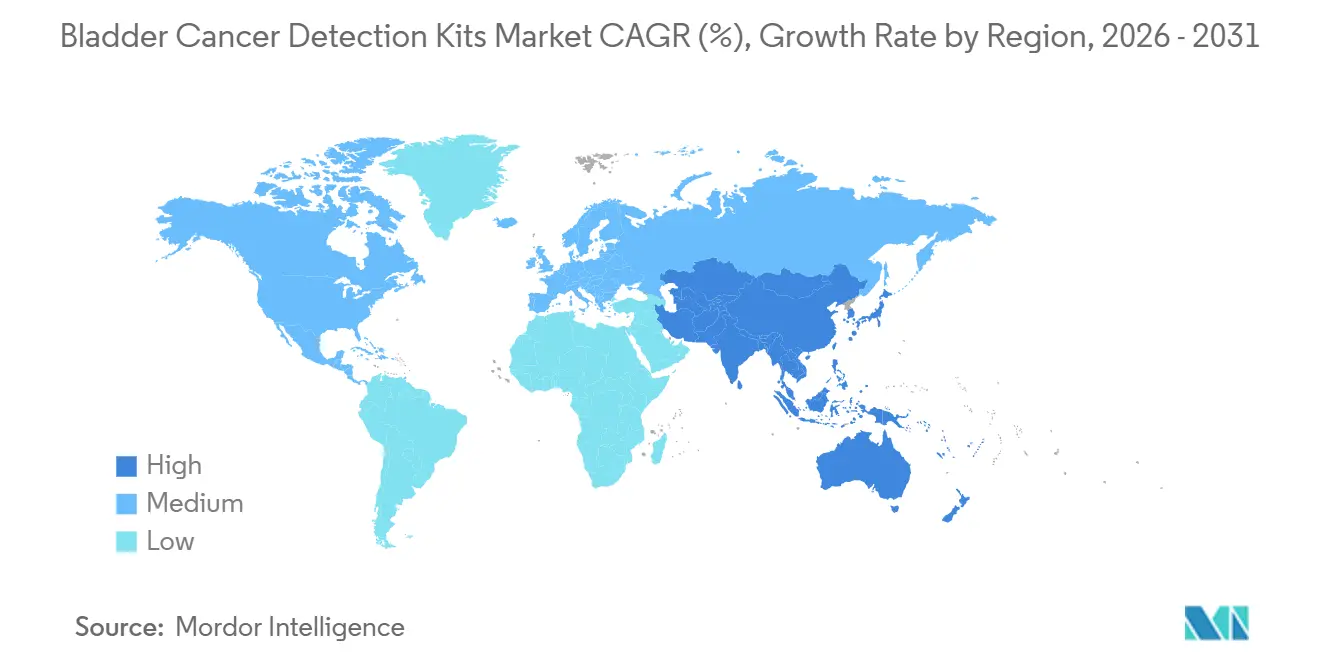

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Kits de Detecção de Câncer de Bexiga por Mordor Intelligence

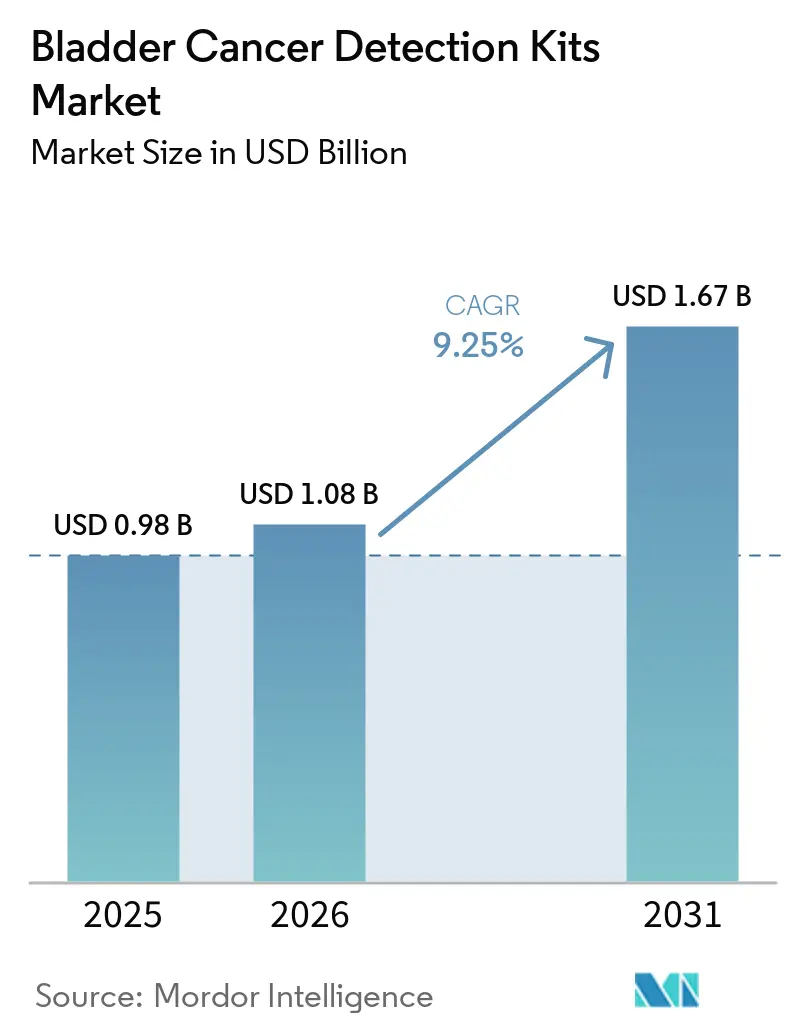

O tamanho do Mercado de Kits de Detecção de Câncer de Bexiga está projetado em USD 0,98 bilhão em 2025, USD 1,08 bilhão em 2026, e deve atingir USD 1,67 bilhão até 2031, crescendo a um CAGR de 9,25% de 2026 a 2031.

A base de crescimento do mercado de kits de detecção de câncer de bexiga é sustentada pela grande carga clínica da doença, com o câncer de bexiga ocupando a 9ª posição entre as malignidades mais comumente diagnosticadas no mundo. A demanda também está sendo reforçada pelo aumento no número absoluto de casos desde 1990, mesmo com a redução das taxas de incidência padronizadas por idade, porque mais pacientes estão ingressando em vias de vigilância recorrente e monitoramento pós-tratamento. A mudança nas diretrizes da AUA de 2025 ampliou o conjunto de testes endereçáveis no mercado de kits de detecção de câncer de bexiga ao reconhecer os biomarcadores urinários como uma opção baseada em evidências para pacientes com hematúria microscópica de risco intermediário que desejam adiar a cistoscopia. A continuidade do reembolso para plataformas estabelecidas e novas vias de diagnóstico complementar estão moldando a estratégia comercial, o que favorece empresas capazes de combinar evidências clínicas, acesso a pagadores e integração laboratorial. O mercado de kits de detecção de câncer de bexiga está, portanto, se expandindo por meio da demanda de vigilância de uso repetido, triagem não invasiva mais ampla e uma gradual ampliação dos ambientes de teste além do fluxo de trabalho tradicional liderado pela cistoscopia.

Principais Conclusões do Relatório

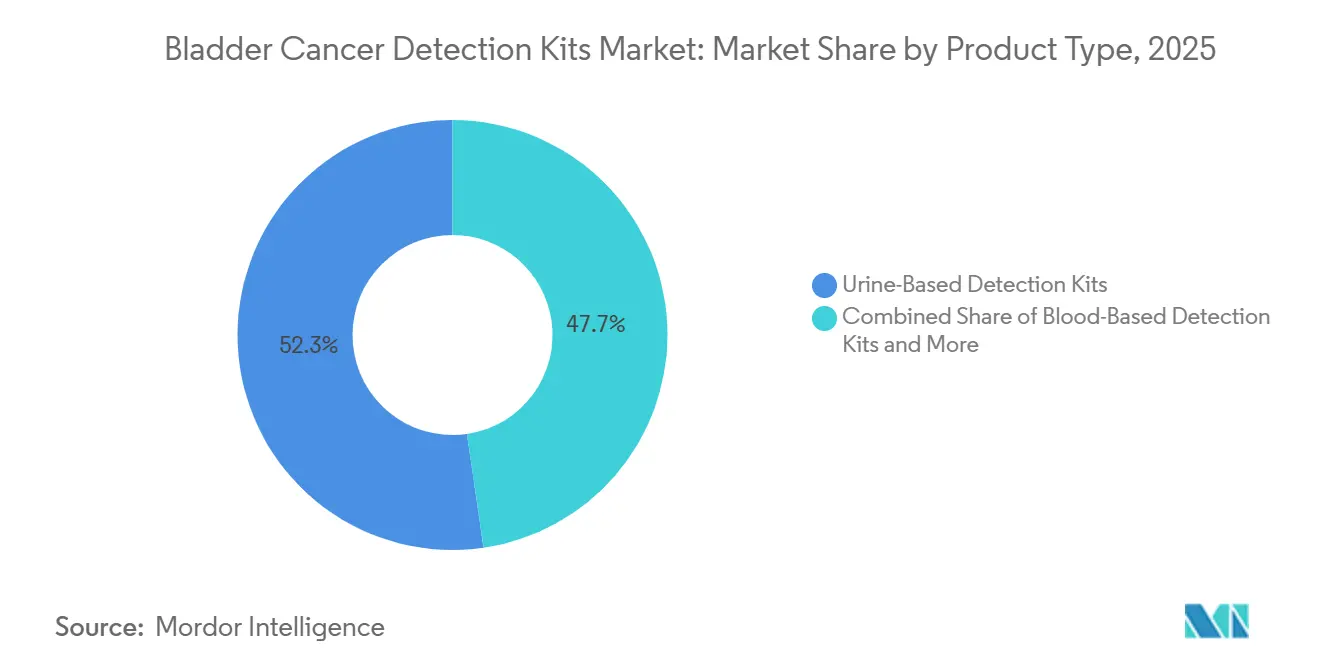

- Por tipo de produto, os Kits de Detecção Baseados em Urina lideraram com 52,31% de participação na receita em 2025, enquanto os Kits de Detecção Baseados em Sangue têm previsão de expansão a um CAGR de 11,38% de 2026 a 2031.

- Por tecnologia, os Kits de FISH detinham 32,24% de participação em 2025, enquanto os Kits de Metilação de DNA e Assinatura de RNA têm projeção de crescimento a um CAGR de 12,52% no período de 2026 a 2031.

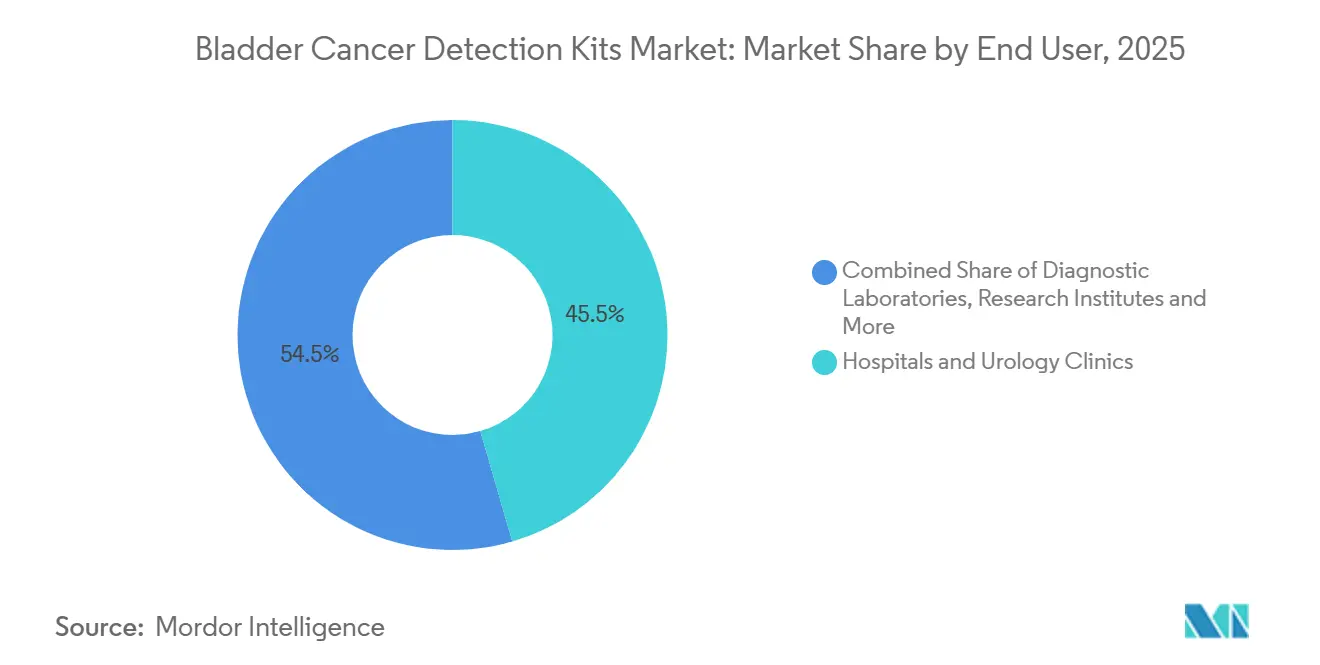

- Por usuário final, Hospitais e Clínicas de Urologia responderam por 45,52% da demanda em 2025, enquanto os Laboratórios de Diagnóstico devem registrar o maior CAGR, de 11,25%, até 2031.

- Por geografia, a América do Norte representou 38,22% da receita em 2025, enquanto a Ásia-Pacífico tem previsão de avançar a um CAGR de 11,65% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Kits de Detecção de Câncer de Bexiga

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Carga de Vigilância do Câncer de Bexiga | +1.8% | Global, concentrado na América do Norte, Europa e Leste Asiático | Longo prazo (≥ 4 anos) |

| Transição para Testes Não Invasivos Baseados em Urina | +2.1% | Global, mais forte na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Estratificação de Risco Assistida por IA em Investigações de Hematúria | +1.5% | América do Norte e Europa, adoção em estágio inicial na APAC | Médio prazo (2-4 anos) |

| Suporte de Reembolso para Testes Uroteliais Adjuntos | +1.4% | América do Norte, com extensão para Europa e APAC | Curto prazo (≤ 2 anos) |

| Crescente Demanda por Monitoramento de Recorrência em NMIBC | +1.2% | Global, maior densidade em mercados de saúde de alta renda | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Vigilância do Câncer de Bexiga

O mercado de kits de detecção de câncer de bexiga está se beneficiando de uma população de vigilância maior, pois os casos de câncer de bexiga em adultos com 55 anos ou mais aumentaram de 226.421 para 483.234 ao longo das últimas três décadas. Isso é relevante porque os pacientes mais idosos formam o grupo de maior risco e continuam sendo a população central para avaliações repetidas após o diagnóstico e o tratamento. A recorrência também mantém os volumes de testes elevados, uma vez que cada paciente com NMIBC enfrenta uma média de 6,6 recorrências ao longo da vida, o que cria demanda de monitoramento recorrente mesmo quando o crescimento de novos diagnósticos desacelera. As regiões de alta renda na América do Norte e na Europa Ocidental ainda carregam a maior carga de incidência, o que sustenta uma utilização estável em mercados com maior capacidade de reembolso e laboratorial. A China acrescenta outra base de volume duradoura ao mercado de kits de detecção de câncer de bexiga, com a incidência masculina projetada para aumentar de 9,1 por 100.000 em 2021 para 11,2 por 100.000 até 2035.

Transição para Testes Não Invasivos Baseados em Urina

O mercado de kits de detecção de câncer de bexiga ganhou um claro impulso clínico em 2025, quando a AUA endossou os marcadores tumorais de biomarcadores urinários como uma opção para pacientes com hematúria microscópica de risco intermediário que preferem adiar a cistoscopia. Essa recomendação é relevante porque um resultado negativo de biomarcador urinário pode reduzir a probabilidade de câncer nesses pacientes de 0,2–3,1% para 0,1–0,4%, o que altera o caminho clínico para uma parte significativa da população em investigação. O ensaio UroFollow também demonstrou que marcadores urinários combinados com ultrassonografia podem apoiar uma alternativa de vigilância clinicamente não inferior à cistoscopia de luz branca em pacientes com NMIBC de baixo e intermediário risco[1]Lars Dreyer, "Resultados do Ensaio Prospectivo Randomizado UroFollow Comparando Vigilância Guiada por Marcadores Versus Vigilância Baseada em Cistoscopia em Pacientes com Câncer de Bexiga de Baixo/Intermediário Risco," European Urology Oncology, sciencedirect.com. O desempenho técnico melhorou o suficiente para sustentar essa transição, com testes de DNA urinário multialvo reportando 91,37% de sensibilidade, 95,09% de especificidade e AUC de 0,9583 em testes prospectivos multicêntricos duplo-cegos. À medida que mais decisões migram de encontros de cistoscopia agrupados para testes de urina solicitados separadamente, o mercado de kits de detecção de câncer de bexiga está ganhando uma base comercial mais ampla para fornecedores de kits independentes e laboratórios centralizados.

Estratificação de Risco Assistida por IA em Investigações de Hematúria

O mercado de kits de detecção de câncer de bexiga também está sendo beneficiado por uma triagem mais estruturada nas investigações de hematúria, pois as vias baseadas em risco tornam o uso de biomarcadores mais fácil de justificar em ambientes onde testes indiscriminados enfrentariam resistência dos pagadores. O efeito comercial é importante, uma vez que testes utilizados no ponto de decisão entre cistoscopia imediata e adiamento de curto prazo têm uma proposta de valor mais clara do que testes adicionados após a decisão do procedimento já ter sido tomada. Na Europa, a EAU documentou que algoritmos de IA combinados com processamento digital de imagens melhoraram a sensibilidade da citologia urinária para tumores de alto grau para 92% em sistemas como o VisioCyt Bladder da VitaDX. Uma abordagem combinada utilizando o Escore de Risco de Câncer por Hematúria e o Oncuria-Detect alcançou uma AUC diagnóstica superior à de cada ferramenta isolada em avaliação do mundo real e reduziu encaminhamentos desnecessários para cistoscopia. À medida que esse fluxo de trabalho se torna mais comum, o mercado de kits de detecção de câncer de bexiga pode capturar a demanda por testes mais cedo na sequência diagnóstica e de forma mais direcionada.

Suporte de Reembolso para Testes Uroteliais Adjuntos

O mercado de kits de detecção de câncer de bexiga continua respondendo rapidamente aos marcos de reembolso, pois o suporte dos pagadores determina se um ensaio clinicamente validado alcança uso rotineiro ou permanece limitado a centros especializados. Em 2026, a aprovação pela FDA do Tecentriq com o Signatera CDx da Natera criou um novo canal de monitoramento baseado em sangue na doença músculo-invasiva, e essa via é estruturalmente separada da vigilância de NMIBC liderada por urina. Esse tipo de aprovação apoia a aceitação pelos pagadores porque o teste está vinculado diretamente a uma decisão de tratamento, e não apenas à classificação diagnóstica. O reembolso estabelecido também protege os incumbentes no mercado de kits de detecção de câncer de bexiga, uma vez que produtos já inseridos em estruturas de faturamento e laboratório reconhecidas enfrentam menos barreiras de adoção do que ensaios mais recentes que ainda precisam de validação local e revisão de cobertura. O resultado é um mercado onde o potencial comercial está vinculado não apenas ao desempenho analítico, mas também à rapidez com que uma empresa pode converter evidências em uma via de pagamento duradoura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Dependência Persistente da Cistoscopia como Âncora Diagnóstica | -1.3% | Global, mais pronunciada em mercados com infraestrutura urológica estabelecida | Longo prazo (≥ 4 anos) |

| Padronização Clínica Limitada entre Painéis de Biomarcadores | -0.8% | Global, mais forte em mercados que exigem aprovação centralizada de ATS | Médio prazo (2-4 anos) |

| Variabilidade de Reembolso entre Sistemas de Saúde | -0.9% | Fora da América do Norte, maior variabilidade na América do Sul, Oriente Médio e África, e Sul e Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Alto Custo de Validação para Ensaios Inovadores | -0.7% | Global, afeta desproporcionalmente empresas de biomarcadores emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Dependência Persistente da Cistoscopia como Âncora Diagnóstica

O mercado de kits de detecção de câncer de bexiga ainda enfrenta um teto estrutural porque as Diretrizes de NMIBC da EAU de 2025 afirmam que a cistoscopia flexível não pode ser substituída pela citologia ou por qualquer outro teste não invasivo na vigilância de rotina. Essa posição reflete a preocupação contínua com a detecção perdida em pacientes com doença multifocal ou lesões de alto grau, onde o valor preditivo negativo permanece sob pressão em riscos pré-teste mais elevados. O efeito comercial é que os marcadores urinários são frequentemente adotados como adjuntos, e não como verdadeiros substitutos, o que limita o quanto dos gastos com cistoscopia pode migrar para testes baseados em kits. A prática de vigilância existente também se autorrefuerza, pois os altos volumes de cistoscopia mantêm a visita endoscópica no centro do acompanhamento e tornam a mudança mais lenta mesmo quando os dados de suporte de biomarcadores melhoram[2]Jun Ma, "Câncer de Bexiga Não Músculo-Invasivo de Baixo Grau, Panorama Molecular, Estratégias de Tratamento e Terapias Emergentes," Nature Reviews Urology, nature.com. O ensaio UroFollow é importante nesse contexto porque é um dos esforços mais robustos para produzir evidências randomizadas que possam alterar as futuras vias de vigilância.

Padronização Clínica Limitada entre Painéis de Biomarcadores

O mercado de kits de detecção de câncer de bexiga também permanece limitado pela ausência de um padrão de validação compartilhado entre painéis de proteínas urinárias, ensaios de FISH, assinaturas de RNA, testes de metilação de DNA e abordagens emergentes de DNA livre circulante. Isso torna as evidências mais difíceis de comparar, pois cada plataforma utiliza diferentes métodos analíticos, etapas de manuseio de amostras e desfechos clínicos. Sem acordo internacional sobre limiares mínimos de sensibilidade e especificidade para uso em vigilância de NMIBC, cada ensaio ainda precisa construir seu próprio conjunto de dados de utilidade antes que o endosso por diretrizes e a aceitação pelos pagadores possam se ampliar. O ônus recai mais pesadamente sobre especialistas menores, pois longos ciclos de revisão e requisitos de estudos repetidos podem atrasar a receita e enfraquecer sua posição frente a grupos de diagnóstico diversificados. A necessidade de validação local em vários mercados asiáticos acrescenta outra camada de atraso, o que retarda a entrada de ensaios mais recentes mesmo quando eles apresentam bom desempenho em estudos multicêntricos iniciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Kits de Urina Não Invasivos Mantêm a Liderança Enquanto os Testes Baseados em Sangue Abrem um Novo Canal de Crescimento

Os Kits de Detecção Baseados em Urina detinham 52,31% da receita por tipo de produto em 2025, conferindo-lhes a maior participação no mercado de kits de detecção de câncer de bexiga. Sua posição de liderança reflete o quanto a coleta de urina se adequa à biologia da doença, uma vez que os tumores de bexiga liberam células e biomarcadores diretamente na urina durante a micção rotineira. Essa vantagem da amostra confere aos ensaios de urina um papel prático em investigações iniciais de hematúria, vigilância de recorrência de NMIBC e acompanhamento pós-tratamento. Os kits baseados em tecido ainda mantêm um papel mais restrito, porém estável, na confirmação histológica e na avaliação pós-TURBT, enquanto formatos de tiras de menor complexidade mantêm uma presença no ponto de atendimento em ambientes com acesso laboratorial molecular limitado.

Os Kits de Detecção Baseados em Sangue têm projeção de crescimento a um CAGR de 11,38% de 2026 a 2031, tornando-os o segmento de produto de crescimento mais rápido no setor de kits de detecção de câncer de bexiga. O passo de crescimento mudou em maio de 2026, quando a FDA aprovou o Signatera CDx em conjunto com o Tecentriq para monitoramento de MRD por ctDNA no tratamento adjuvante guiado em pacientes com MIBC pós-cistectomia. Essa decisão criou uma demanda por testes sanguíneos liderada por oncologistas, distinta da via de vigilância urinária liderada por urologistas no NMIBC. O mix de produtos no mercado de kits de detecção de câncer de bexiga está, portanto, se tornando mais amplo, e não se afastando da urina, pois os dois formatos atendem a diferentes estágios da doença e decisões clínicas.

Por Tecnologia: FISH Mantém Escala Enquanto os Painéis Epigenéticos Registram a Expansão Mais Rápida

Os Kits de FISH comandavam 32,24% de participação no tamanho do mercado de kits de detecção de câncer de bexiga em 2025, mantendo-os como o maior segmento de tecnologia. Sua posição é sustentada pelo ensaio UroVysion da Abbott, que permanece o único teste de FISH aprovado pela FDA nessa categoria e está inserido em uma estrutura reconhecida de patologia molecular do Medicare. O FISH também mantém uma vantagem institucional porque os laboratórios hospitalares comunitários já estão familiarizados com os fluxos de trabalho de microscopia de fluorescência e podem adicionar esses testes sem o mesmo nível de mudança exigido pelas plataformas baseadas em sequenciamento. Os kits de imunoensaio e de diagnóstico molecular mais amplos permanecem relevantes no setor de kits de detecção de câncer de bexiga porque atendem a diferentes casos de uso, desde a detecção baseada em proteínas até a vigilância focada em mutações em pacientes de maior risco.

Os Kits de Metilação de DNA e Assinatura de RNA têm previsão de avançar a um CAGR de 12,52% de 2026 a 2031, tornando-os o grupo de tecnologia de crescimento mais rápido. Um estudo prospectivo validou um painel de metilação de Vimentina/POU4F2 urinária com AUC de 0,935, sensibilidade de 86,44% e especificidade de 96,08%, enquanto um estudo separado identificou novos marcadores de metilação com forte validação inicial. A China está adicionando peso comercial a essas evidências, pois seu primeiro produto de detecção de carcinoma urotelial com dupla metilação mais mutação gênica havia alcançado uso clínico em abril de 2025 e reportou 92,5% de sensibilidade e 95,8% de especificidade em mais de 1.000 casos. À medida que a validação melhora em múltiplos ambientes, o mercado de kits de detecção de câncer de bexiga está dando às plataformas epigenéticas mais espaço para migrar de ferramentas especializadas promissoras para vias de vigilância e triagem de rotina.

Por Usuário Final: Hospitais Mantêm a Maior Base Enquanto os Laboratórios Constroem o Perfil de Crescimento Mais Rápido

Hospitais e Clínicas de Urologia representaram 45,52% da demanda em 2025 e detinham a maior posição de usuário final no mercado de kits de detecção de câncer de bexiga. Sua liderança decorre do fato de que a cistoscopia ainda ancora a maioria dos encontros de acompanhamento, e a solicitação de biomarcadores frequentemente ocorre na mesma visita do paciente. A clínica de urologia tornou-se especialmente importante na avaliação de hematúria de risco intermediário, onde os clínicos podem usar biomarcadores urinários para decidir se a cistoscopia deve prosseguir imediatamente ou pode ser adiada. Os institutos de pesquisa ainda são relevantes no setor de kits de detecção de câncer de bexiga porque geram evidências de validação que posteriormente apoiam a revisão pelos pagadores e uma adoção clínica mais ampla.

Os Laboratórios de Diagnóstico têm projeção de expansão a um CAGR de 11,25% de 2026 a 2031, tornando-os o segmento de usuário final de crescimento mais rápido e conferindo-lhes um papel crescente no crescimento do tamanho do mercado de kits de detecção de câncer de bexiga. Os laboratórios centralizados são bem adequados para testes de DNA livre circulante e metilação porque podem distribuir os custos de automação e sequenciamento em um maior volume de amostras. O lançamento em setembro de 2024 do PAXgene Urine Liquid Biopsy Set pela joint venture entre QIAGEN e BD demonstra que os fornecedores estão investindo em ferramentas pré-analíticas que suportam testes moleculares de urina em escala. À medida que mais ensaios migram para fluxos de trabalho de alto rendimento, o mercado de kits de detecção de câncer de bexiga tende a recompensar empresas que alinhem o design dos ensaios com a economia laboratorial, os requisitos de acreditação e a logística rotineira de amostras.

Análise Geográfica

A América do Norte detinha 38,22% da participação no mercado de kits de detecção de câncer de bexiga em 2025 e permanece a base regional mais estabelecida para testes adjuntos de biomarcadores de câncer de bexiga. A região se beneficia de uma densa rede de laboratórios certificados pela CLIA, altos volumes de encontros com urologistas e estruturas de pagadores capazes de absorver novos testes assim que a cobertura e a codificação se tornam claras. Os Estados Unidos impulsionam a maior parte dessa demanda porque as decisões de reembolso nesse país podem rapidamente ampliar ou restringir o acesso a formatos específicos de ensaio. A aprovação em maio de 2026 do Tecentriq com o Signatera CDx adiciona um novo caminho comercial na América do Norte ao vincular os testes de MRD baseados em sangue a uma decisão de tratamento pós-cistectomia definida na doença músculo-invasiva.

A Europa permanece um pilar regional significativo no mercado de kits de detecção de câncer de bexiga, com a Alemanha se destacando pela geração de evidências e pela prontidão laboratorial. O ensaio UroFollow foi conduzido em centros alemães, o que demonstra que a região possui a infraestrutura clínica necessária para testar vias de vigilância guiadas por marcadores na prática rotineira. A Europa também molda a adoção por meio da influência de diretrizes, uma vez que as recomendações da EAU continuam a definir como os marcadores urinários são utilizados em relação à cistoscopia no acompanhamento de NMIBC. Isso mantém a região comercialmente importante tanto como centro de demanda quanto como campo de prova para evidências que podem apoiar uma aceitação mais ampla pelos pagadores posteriormente.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de kits de detecção de câncer de bexiga e tem projeção de expansão a um CAGR de 11,65% até 2031. A China é central para essa trajetória porque registrou 45.114 mortes e 570.636 casos prevalentes de câncer de bexiga em 2021, enquanto a incidência masculina ainda tem projeção de aumento até 2035. O lançamento em abril de 2025 do primeiro produto chinês de detecção de carcinoma urotelial com dupla metilação mais mutação gênica demonstra que o desenvolvimento local está começando a acompanhar a carga local da doença. O Japão acrescenta outra camada de demanda porque sua população envelhecida sustenta necessidades de vigilância recorrente e cria uma base estável de pacientes para testes de acompanhamento. A América do Sul e o Oriente Médio e África permanecem conjuntos de oportunidades menores, mas o ritmo de expansão nessas regiões ainda é limitado pelo acesso mais fraco a laboratórios moleculares centralizados fora dos principais centros urbanos.

Cenário Competitivo

O mercado de kits de detecção de câncer de bexiga apresenta uma estrutura competitiva moderadamente fragmentada, com vários grandes grupos de diagnóstico mantendo posições duradouras enquanto empresas especializadas competem por meio de portfólios de ensaios mais restritos e canais focados em urologia. Abbott, Roche, Siemens Healthineers, Becton Dickinson e Danaher se beneficiam de escala, relacionamentos laboratoriais estabelecidos e maior capacidade de lidar com requisitos de reembolso e conformidade. O UroVysion da Abbott permanece especialmente bem posicionado porque é o único ensaio de FISH aprovado pela FDA nessa categoria com uma âncora clara de cobertura do Medicare. Esse tipo de posição confere às empresas maiores uma base mais estável no mercado de kits de detecção de câncer de bexiga, mesmo quando tecnologias mais recentes atraem atenção.

Os participantes especializados ainda estão moldando a concorrência porque a inovação em metilação urinária, painéis de biomarcadores multiplex e triagem de hematúria não foi totalmente absorvida pelos grandes incumbentes. A aquisição da Vesica Health pela Photocure em junho de 2026 por USD 30,5 milhões é um exemplo claro, pois adicionou o AssureMDx, um teste molecular de detecção de hematúria baseado em urina com inclusão nas diretrizes da AUA, Designação de Dispositivo Inovador e código de faturamento PLA da AMA[3]Photocure ASA, "Photocure ASA adquire a Vesica Health Inc., fortalecendo a liderança em diagnósticos de câncer de bexiga," Photocure, photocure.com. Outro movimento estratégico veio da joint venture entre QIAGEN e BD, que lançou o PAXgene Urine Liquid Biopsy Set em setembro de 2024 para suportar análise confiável de DNA livre circulante urinário em fluxos de trabalho de qPCR, PCR digital e NGS. Um terceiro movimento veio por meio da aprovação do Tecentriq e do Signatera CDx em maio de 2026, que aprofundou os testes de câncer de bexiga no campo dos diagnósticos complementares vinculados ao tratamento e expandiu o papel do monitoramento baseado em sangue. Essas ações demonstram que a concorrência no mercado de kits de detecção de câncer de bexiga está sendo moldada pela expansão de plataformas, aquisições direcionadas e vínculos mais estreitos entre diagnóstico e terapia.

A pressão competitiva permanece elevada porque especialistas em ensaio único ainda enfrentam incerteza dos pagadores e longos ciclos de evidências antes que a adoção se torne ampla. O maior espaço em aberto permanece na vigilância de NMIBC de baixo e intermediário risco, onde existem evidências robustas para acompanhamento assistido por marcadores, mas nenhuma via comercial única fechou o caso para a substituição total da cistoscopia. Formatos de estratificação de risco adequados ao ponto de atendimento e à clínica são outra área em aberto, pois poderiam deslocar parte do fluxo de trabalho diagnóstico para fora dos testes centrados em hospitais sem exigir que cada paciente ingresse em uma via de laboratório molecular centralizado. Isso deixa o mercado de kits de detecção de câncer de bexiga aberto a uma maior consolidação, especialmente se inovadores menores obtiverem dados clínicos robustos, mas ainda precisarem de parceiros comerciais maiores para escalar o reembolso e a distribuição.

Líderes do Setor de Kits de Detecção de Câncer de Bexiga

-

F. Hoffmann-La Roche Ltd

-

Abbott

-

Sysmex Corporation

-

Thermo Fisher Scientific Inc.

-

Danaher Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: O Teste de Monitoramento TrueMRD da Veracyte para câncer de bexiga músculo-invasivo, coberto pelo Medicare desde maio de 2026, é disponibilizado aos clínicos. O estudo PAGER demonstrou que o TrueMRD detectou a recorrência de MIBC 131 dias antes do que a imagem em 112 pacientes, tornando-o uma valiosa ferramenta de vigilância.

- Maio de 2026: A FDA aprovou o Tecentriq da Roche/Genentech e o Signatera CDx da Natera, o primeiro tratamento oncológico guiado por ctDNA no mundo, para pacientes com MIBC pós-cistectomia. O ensaio de Fase III IMvigor011 reportou um risco 36% menor de recorrência ou morte e uma redução de 41% na mortalidade para pacientes ctDNA-positivos. Essa aprovação exige testes regulares de ctDNA e abre novas oportunidades para diagnósticos de câncer de bexiga baseados em sangue.

Escopo do Relatório do Mercado Global de Kits de Detecção de Câncer de Bexiga

De acordo com o escopo do relatório, os kits de detecção de câncer de bexiga são ferramentas diagnósticas projetadas para identificar a presença de células de câncer de bexiga ou biomarcadores relacionados em amostras de urina ou tecido. Esses kits normalmente utilizam técnicas como citologia urinária, marcadores moleculares ou imunoensaios para detectar células anormais ou substâncias específicas associadas ao câncer de bexiga, auxiliando no diagnóstico precoce e no monitoramento da doença.

A segmentação do mercado de kits de detecção de câncer de bexiga é categorizada por tipo de produto, tecnologia, usuário final e geografia. Por tipo de produto, o mercado inclui kits de detecção baseados em urina, kits de detecção baseados em sangue, kits de detecção baseados em tecido e outros tipos de produto. Por tecnologia, é segmentado em kits de hibridização fluorescente in situ, kits de imunoensaio, kits de diagnóstico molecular, kits de metilação de DNA e assinatura de RNA e outras tecnologias. Por usuário final, o mercado é dividido em hospitais e clínicas de urologia, laboratórios de diagnóstico, institutos de pesquisa em câncer e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões do mundo. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Kits de Detecção Baseados em Urina |

| Kits de Detecção Baseados em Sangue |

| Kits de Detecção Baseados em Tecido |

| Outros Tipos de Produto |

| Kits de Hibridização Fluorescente In Situ |

| Kits de Imunoensaio |

| Kits de Diagnóstico Molecular |

| Kits de Metilação de DNA e Assinatura de RNA |

| Outras Tecnologias |

| Hospitais e Clínicas de Urologia |

| Laboratórios de Diagnóstico |

| Institutos de Pesquisa em Câncer |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Kits de Detecção Baseados em Urina | |

| Kits de Detecção Baseados em Sangue | ||

| Kits de Detecção Baseados em Tecido | ||

| Outros Tipos de Produto | ||

| Por Tecnologia | Kits de Hibridização Fluorescente In Situ | |

| Kits de Imunoensaio | ||

| Kits de Diagnóstico Molecular | ||

| Kits de Metilação de DNA e Assinatura de RNA | ||

| Outras Tecnologias | ||

| Por Usuário Final | Hospitais e Clínicas de Urologia | |

| Laboratórios de Diagnóstico | ||

| Institutos de Pesquisa em Câncer | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de kits de detecção de câncer de bexiga em 2026?

O tamanho do mercado de kits de detecção de câncer de bexiga é de USD 1,08 bilhão em 2026 e tem previsão de atingir USD 1,67 bilhão até 2031 a um CAGR de 9,25%.

Qual categoria de produto lidera a demanda por testes de câncer de bexiga?

Os Kits de Detecção Baseados em Urina detinham 52,31% da receita por tipo de produto em 2025, pois a urina permanece a amostra mais prática em investigações de hematúria e vigilância de NMIBC.

Qual tecnologia está crescendo mais rapidamente no diagnóstico de câncer de bexiga?

Os Kits de Metilação de DNA e Assinatura de RNA têm previsão de crescimento a um CAGR de 12,52% até 2031, sustentados por forte validação multicêntrica e uso clínico em expansão.

Por que os kits baseados em sangue estão ganhando atenção após 2026?

Os Kits de Detecção Baseados em Sangue têm projeção de crescimento a um CAGR de 11,38% até 2031 porque a aprovação em maio de 2026 do Signatera CDx com o Tecentriq criou uma via de monitoramento de ctDNA vinculada ao tratamento em MIBC pós-cistectomia.

Qual região tem a perspectiva de crescimento mais forte até 2031?

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 11,65% até 2031, sustentada pela crescente carga da doença na China e pelo surgimento de produtos de testes moleculares aprovados localmente.

Qual é a principal barreira para uma substituição mais ampla da cistoscopia?

A principal barreira é que as diretrizes da EAU de 2025 ainda afirmam que a cistoscopia não pode ser substituída pela citologia ou por qualquer outro teste não invasivo na vigilância rotineira de NMIBC, o que mantém os biomarcadores em um papel adjunto em muitos ambientes.

Página atualizada pela última vez em: