Tamaño y Cuota del Mercado de Biotecnología Roja

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 568.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 761.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biotecnología Roja por Mordor Intelligence

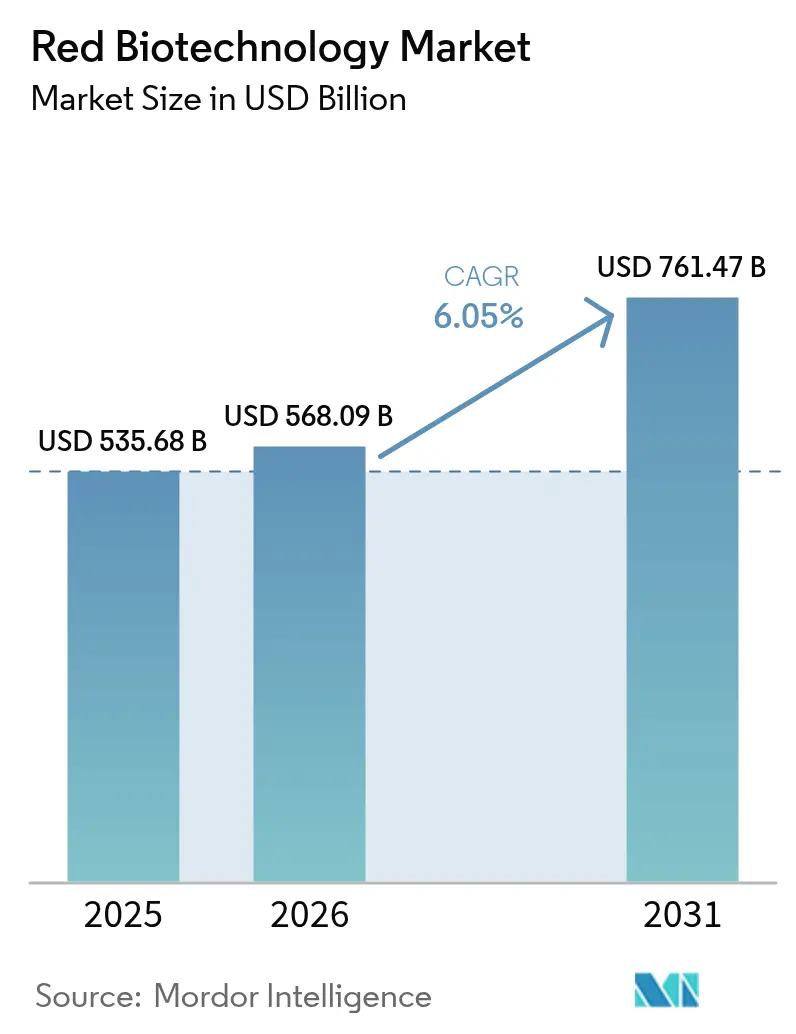

El tamaño del mercado de biotecnología roja fue valorado en 535,68 mil millones de USD en 2025 y se estima que crecerá desde 568,09 mil millones de USD en 2026 hasta alcanzar los 761,47 mil millones de USD en 2031, a una CAGR del 6,05% durante el período de previsión (2026-2031). El crecimiento se sustenta en una transición desde la producción de vacunas centrada en la pandemia hacia carteras diversificadas que ahora incluyen terapias celulares y génicas, anticuerpos monoclonales de nueva generación y diagnósticos de precisión. Las revisiones regulatorias más ágiles impulsan el dinamismo, ilustradas por las 24 aprobaciones de licencias biológicas emitidas por la FDA en 2024. El gasto gubernamental paralelo —en particular la asignación de 79,5 mil millones de USD de la Empresa de Contramedidas Médicas para Emergencias de Salud Pública (PHEMCE) hasta 2027— refuerza la capacidad nacional tanto para el desarrollo como para la fabricación. En el ámbito industrial, proyectos de capital a gran escala, como la instalación de vacunas de Merck por valor de 1.000 millones de USD en Carolina del Norte, añaden una capacidad resiliente que puede adaptarse entre la respuesta pandémica y la producción comercial habitual. En conjunto, estos factores crean un entorno predecible para escalar biológicos de alta complejidad, fomentando la inversión de capital riesgo y las asociaciones público-privadas que acortan el tiempo hasta la clínica para activos innovadores.

Conclusiones clave del informe

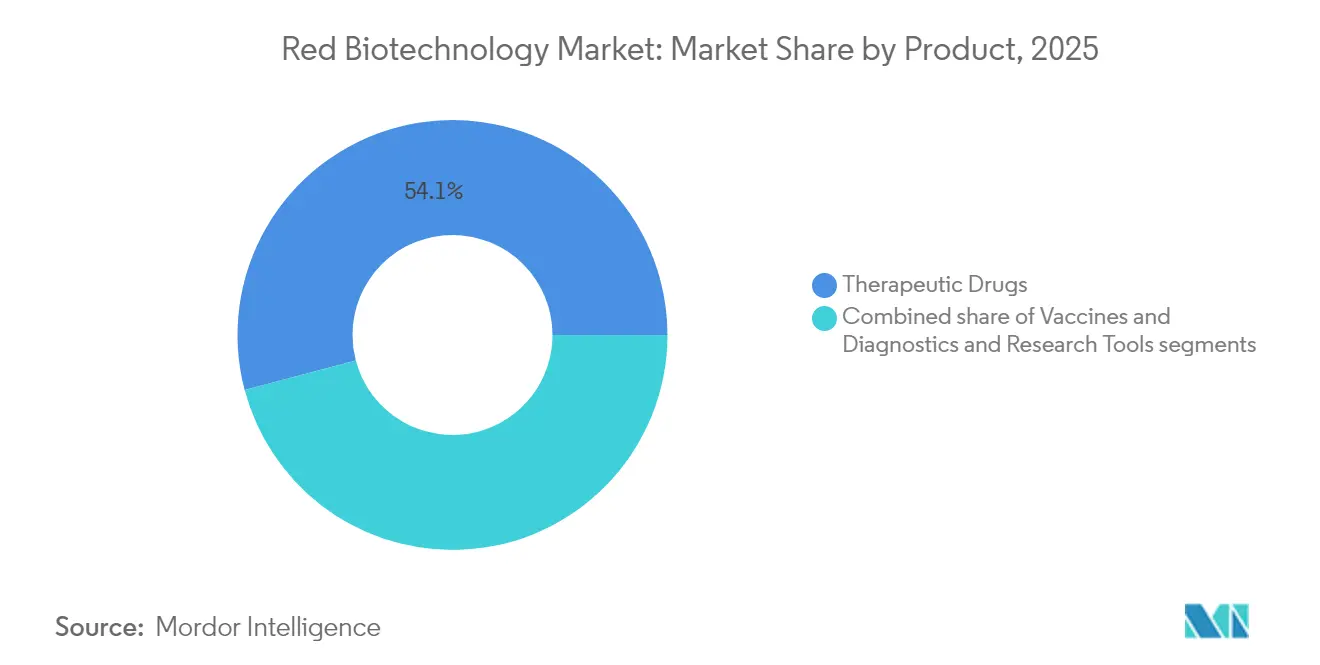

- Por categoría de producto, el segmento de fármacos terapéuticos capturó el 54,12% de la cuota del mercado de biotecnología roja en 2025; se proyecta que el mismo segmento se expanda a una CAGR del 6,63% hasta 2031.

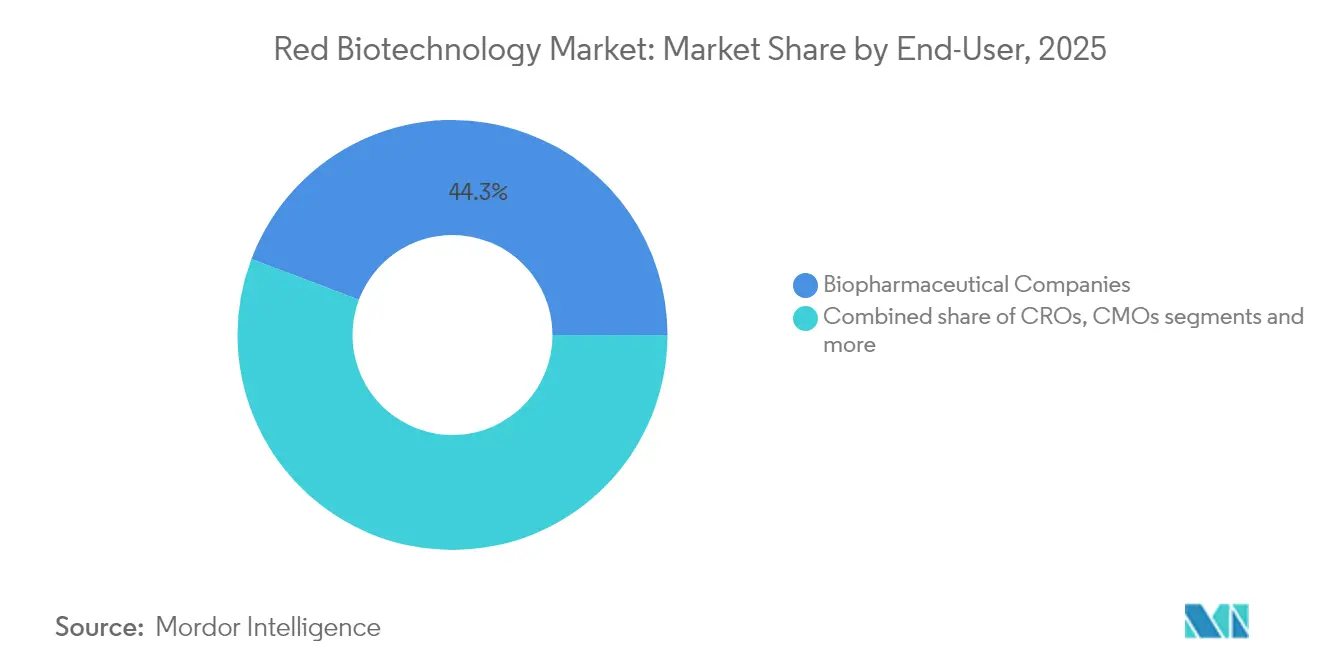

- Por usuario final, las empresas biofarmacéuticas mantuvieron el 44,25% del tamaño del mercado de biotecnología roja en 2025, mientras que los institutos académicos y de investigación registraron la CAGR proyectada más alta, del 7,05%, hasta 2031.

- Por geografía, América del Norte representó el 38,72% del tamaño del mercado de biotecnología roja en 2025; Asia-Pacífico avanza a una CAGR del 6,94% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del Mercado Global de Biotecnología Roja

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la incidencia y prevalencia de enfermedades crónicas y raras | +1.2% | Global, con concentración en las poblaciones envejecidas de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión del financiamiento sanitario y asociaciones público-privadas | +0.9% | Global, particularmente fuerte en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Adopción de la medicina personalizada y uso de diagnósticos complementarios | +0.8% | América del Norte y la UE lideran, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Efecto secundario de la plataforma de ARNm que acelera nuevos biológicos | +0.7% | Global, con centros de fabricación en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Reducción del riesgo en el diseño de biológicos en etapas tempranas impulsada por IA | +0.6% | Global, concentrada en centros de innovación | Mediano plazo (2-4 años) |

| Programas gubernamentales de preparación ante pandemias que amplían la capacidad mundial de fabricación de vacunas | +0.5% | Global, con enfoque estratégico en capacidades nacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la incidencia y prevalencia de enfermedades crónicas y raras

Ocho nuevas terapias celulares y génicas superaron la revisión de la FDA en 2024, lo que subraya cómo las áreas de necesidad no cubierta convierten los avances científicos en activos comerciales. La oncología continuó dominando las aprobaciones, representando el 34% de todos los nuevos productos biológicos[1]Zinnet Sevval Aksoyalp, "Un año en farmacología: nuevos fármacos aprobados por la Administración de Alimentos y Medicamentos de los Estados Unidos en 2024", Archivos de Farmacología de Naunyn-Schmiedeberg, link.springer.com en 2024. Los cambios demográficos intensifican la demanda; la prioridad política de Japón en anticuerpos monoclonales de nueva generación y terapias génicas refleja el desafío de gestionar una población que envejece rápidamente. Las carteras de enfermedades raras se benefician de los incentivos del Medicamento Huérfano, ya que el 88% de las aprobaciones de terapias génicas de 2024 contaban con esa designación. El Centro de Innovación en Enfermedades Raras de la FDA y su programa piloto START comprimen los plazos de desarrollo, alentando a las empresas a orientarse hacia enfermedades de nicho que antes se consideraban comercialmente poco atractivas.

Expansión del financiamiento sanitario y asociaciones público-privadas

La asignación de la PHEMCE para 2023-2027 reservó 79,5 mil millones de USD[2]Departamento de Salud y Servicios Humanos de los Estados Unidos, "Presupuesto plurianual de la Empresa de Contramedidas Médicas para Emergencias de Salud Pública, ejercicios fiscales 2023-2027", Departamento de Salud y Servicios Humanos de los Estados Unidos, aspr.hhs.gov para la investigación y el desarrollo de contramedidas y la fabricación nacional, un aumento de 15,5 mil millones de USD respecto al ciclo de planificación anterior. El Consorcio BioMaP de BARDA, dotado con 2.000 millones de USD, amplía este apoyo mediante la coinversión en instalaciones flexibles que pueden pasar de anticuerpos a vacunas de ARNm en cuestión de meses. El Centro de Fabricación de Biológicos de Canadá en Montreal añade una capacidad anual de 250 millones de dosis para vacunas de vector viral y de subunidades proteicas. El programa GenAI4EU de la Comisión Europea destina 1.000 millones de EUR a proyectos de inteligencia artificial, incluido el descubrimiento de biológicos, reforzando la transferencia de conocimiento transfronterizo. Las economías emergentes replican el modelo; el marco BIO-E3 de India proporciona financiamiento concesional y adquisición de terrenos simplificada para nuevos campus de bioproducción.

Adopción de la medicina personalizada y uso de diagnósticos complementarios

La guía de la FDA publicada en 2025 aclara cómo la inteligencia artificial puede complementar la toma de decisiones regulatorias para biológicos, señalando la aceptación formal de los diagnósticos complementarios impulsados por aprendizaje automático. Las pruebas genéticas representan ahora el 45% de los kits de diagnóstico de precisión comerciales, con la oncología representando una cuarta parte de la demanda total. Los hospitales implementan cada vez más plataformas de pruebas en el punto de atención vinculadas a la nube, un mercado que se espera supere los 90,25 mil millones de USD para 2030, proporcionando a los médicos el estado de mutación en tiempo real antes de iniciar la terapia. El mayor acceso a la secuenciación de nueva generación reduce los costos por genoma, permitiendo a las biofarmacéuticas medianas estratificar los ensayos sin presupuestos prohibitivos. La claridad regulatoria, los menores costos de los ensayos y la bioinformática fácilmente accesible impulsan colectivamente la adopción de diagnósticos complementarios que sustentan los regímenes terapéuticos personalizados.

Efecto secundario de la plataforma de ARNm que acelera nuevos biológicos

Setenta ensayos clínicos activos evaluaron vacunas basadas en ARNm más allá de la COVID-19 a junio de 2024, dirigidas a oncología, virus sincitial respiratorio y fibrosis quística. Los constructos de trans-amplificación reducen la entrada de ARN en cuarenta veces, disminuyendo el costo de los bienes mientras se mantiene la inmunogenicidad. Los vectores de ARNm circular sintetizados en la Universidad de Nagoya ofrecen una producción de proteínas 200 veces mayor, abriendo ventanas terapéuticas en trastornos metabólicos y genéticos raros. Moderna está poniendo en marcha tres plantas regionales —en el Reino Unido, Australia y Canadá— cada una capaz de completar 100 millones de equivalentes de dosis, demostrando la escalabilidad global para carteras de ARNm de rotación rápida a medida que la producción avanza hacia formatos continuos de un solo uso; los plazos de transferencia tecnológica se reducen, permitiendo a los pequeños desarrolladores pasar de la solicitud de investigación de nuevo fármaco a la Fase 1 en menos de 12 meses.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Altos costos de biofabricación y cadena de frío | -0.8% | Global, particularmente desafiante en mercados emergentes | Mediano plazo (2-4 años) |

| Regulaciones globales de biológicos complejas y cambiantes | -0.6% | Global, con variaciones regionales en los requisitos de cumplimiento | Largo plazo (≥ 4 años) |

| Fragilidad de la cadena de suministro para materias primas críticas | -0.5% | Global, con riesgos de concentración en proveedores de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Riesgos de inmunogenicidad en terapias génicas de nueva generación | -0.4% | Global, con mayor escrutinio en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de biofabricación y cadena de frío

Las pérdidas del sector por fallos en la cadena de frío ascienden a 35.000 millones de USD anuales, lo que socava la asequibilidad de los biológicos sensibles a la temperatura. Las terapias autólogas con células CAR-T siguen costando más de 500.000 USD por paciente debido a la fabricación intensiva en mano de obra y la distribución criogénica. Las revisiones del Anexo 1 endurecieron las normas de procesamiento aséptico, obligando a actualizar la tecnología de aisladores y el monitoreo ambiental, lo que infla el gasto de capital para plantas de nueva construcción. La concentración de la cadena de suministro agrava el problema; más del 75% de las importaciones de principios activos farmacéuticos de los Estados Unidos se originan fuera de sus fronteras, exponiendo la producción a perturbaciones geopolíticas. Aunque el software de planificación de rutas habilitado por IA y los gemelos digitales prometen ahorros logísticos del 15-25%, el despliegue generalizado sigue en fase piloto, retrasando el alivio a corto plazo.

Regulaciones globales de biológicos complejas y cambiantes

El Reglamento de Ensayos Clínicos de la UE, vigente desde enero de 2025, obliga a los patrocinadores a cargar los datos de estudios anteriores en el nuevo portal CTIS, generando retrasos administrativos. Al mismo tiempo, una revisión de las tarifas de la Agencia Europea de Medicamentos elevó los costos de asesoramiento científico hasta 98.400 EUR, presionando a los pequeños desarrolladores. La iniciativa CoGenT Global de la FDA busca directrices armonizadas para terapias génicas, pero actualmente solo cubre enfermedades raras, dejando categorías más amplias en un limbo regulatorio. En los Estados Unidos, la sustitución de todos los miembros del Comité Asesor sobre Prácticas de Inmunización (ACIP) en junio de 2025 introdujo incertidumbre en los próximos calendarios de política de vacunas. En conjunto, los estándares no alineados prolongan el tiempo hasta la aprobación y aumentan el volumen de estudios puente necesarios para los lanzamientos en múltiples regiones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: los fármacos terapéuticos lideran la ola de innovación

Los fármacos terapéuticos generaron 289,76 mil millones de USD en 2025, correspondiente a una cuota del 54,12% del tamaño del mercado de biotecnología roja, y se prevé que crezcan a una CAGR del 6,63% hasta 2031. Los anticuerpos monoclonales anclan la categoría, con más de 200 agentes aprobados y cerca de 1.400 candidatos clínicos activos en todo el mundo. Los formatos biespecíficos logran la mayor conversión de clínica a aprobación, lo que lleva a empresas como BioNTech y Bristol Myers Squibb a buscar acuerdos de codesarrollo multimillonarios. Las terapias génicas se aceleraron tras el respaldo de la FDA a ocho productos en 2024, mientras que las plataformas de células CAR-T modificadas con CRISPR dominan ahora los ensayos de hemato-oncología en fase temprana. Los terapéuticos de ARNm se expanden más allá de las enfermedades infecciosas hacia indicaciones cardiometabólicas, respaldados por la tecnología de ARN circular que multiplica el rendimiento de proteínas in vivo.

Las vacunas mantienen su relevancia estratégica, respaldadas por cláusulas de opción de BARDA que garantizan volúmenes mínimos de pedido durante los brotes. Las herramientas de diagnóstico e investigación se expanden a medida que los reactivos de secuenciación y los ensayos de biopsia líquida ganan adopción en entornos descentralizados. En paralelo, las proteínas terapéuticas evolucionan hacia conjugados anticuerpo-fármaco y citocinas de fusión adaptadas a microentornos de enfermedades específicas, reflejando el énfasis del mercado de biotecnología roja en la orientación de precisión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por usuario final: las asociaciones académicas impulsan el crecimiento

Las empresas biofarmacéuticas mantuvieron el 44,25% de la cuota del mercado de biotecnología roja en 2025 mediante la integración vertical que abarca desde el descubrimiento hasta el suministro comercial. Los institutos académicos y de investigación, sin embargo, representan el segmento de más rápido crecimiento, con una CAGR del 7,05%, impulsados por la entrada de subvenciones y la contratación corporativa de investigadores principales. Las instalaciones centrales universitarias ahora ofrecen suites de vectores conformes con las Buenas Prácticas de Fabricación, lo que permite a las empresas derivadas realizar ensayos tempranos sin construir infraestructura dedicada. La alianza de NVIDIA con Novo Nordisk proporciona créditos de GPU en la nube y algoritmos de predicción estructural a más de 100 laboratorios académicos, democratizando el acceso a las herramientas de diseño basadas en IA.

Las organizaciones de fabricación por contrato (OCC) y las organizaciones de investigación por contrato registran un impulso paralelo a medida que la externalización mitiga la carga de capital; las OCC están en camino de controlar el 54% de la capacidad global de biológicos para 2028, reformulando el cálculo de fabricar versus comprar para los pequeños innovadores. Los hospitales y las clínicas especializadas emergen como usuarios finales de nicho para las terapias celulares en el punto de atención, especialmente en los centros de oncología equipados con módulos de fabricación de sistema cerrado. Esta difusión de capacidades refleja una migración del sector hacia redes de desarrollo distribuidas pero interconectadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

América del Norte capturó el 38,72% del tamaño del mercado de biotecnología roja en 2025 y se proyecta que registre una CAGR del 5,78% hasta 2031. La región se beneficia de un ecosistema de espectro completo que integra descubrimiento, regulación y fabricación a escala industrial. El Consorcio BioMaP de BARDA y el fondo de capital de la PHEMCE salvaguardan la producción nacional tanto para biológicos de rutina como de emergencia, mientras que las designaciones aceleradas de la FDA acortan los plazos para las terapias innovadoras. La reestructuración regulatoria en curso, como la renovación de los miembros del ACIP, introduce incertidumbre a corto plazo en el calendario de lanzamiento de vacunas. Sin embargo, las considerables propuestas del Congreso que buscan 15.000 millones de USD para la competitividad biotecnológica subrayan el compromiso político sostenido.

Se proyecta que Europa crezca a una CAGR del 6,02% hasta 2031. Las reformas políticas, incluido el Reglamento de Ensayos Clínicos y los fondos de Horizonte Europa, facilitan los ensayos multinacionales y el intercambio de conocimiento transfronterizo. La infraestructura EUFab de la HERA ofrece una capacidad de aumento ágil, capaz de alternar entre vacunas de ARNm, de vector viral y de proteínas en 100 días, mejorando la autonomía del bloque. Los aumentos de tarifas bajo las nuevas regulaciones de la Agencia Europea de Medicamentos añaden presión de costos, pero la consulta simultánea sobre expedientes de biosimilares simplificados podría ampliar el acceso a biológicos de menor precio para los pagadores estatales.

Asia-Pacífico muestra el mayor dinamismo, expandiéndose a una CAGR del 6,94% y se espera que más que duplique su valor de segmento para 2031. La estrategia nacional de Japón busca triplicar la producción sectorial a 15 billones de yenes para 2030 mediante créditos fiscales y vías de revisión acelerada. El valor biotecnológico de India se disparó de 10.000 millones de USD en 2014 a 130.000 millones de USD en 2024, aprovechando las ventajas de costos y una cuota del 60% del volumen mundial de vacunas. China profundiza el descubrimiento habilitado por IA, ejemplificado por la asociación de AstraZeneca con CSPC Pharmaceutical por valor de 5.300 millones de USD, orientada a trastornos autoinmunes. Los gobiernos regionales están sincronizando las regulaciones para facilitar los ensayos clínicos transfronterizos, acelerando los estudios de primera administración en humanos y el posterior escalado en plantas de contrato cercanas.

Panorama competitivo

El liderazgo del mercado se inclina hacia las empresas que combinan plataformas diferenciadas con alianzas en red en lugar de la escala pura. El pacto de 7.600 millones de USD entre BioNTech y Bristol Myers Squibb sobre anticuerpos biespecíficos señala la prima que los inversores otorgan a las plataformas modulares de inmuno-oncología. El acuerdo centrado en IA de AstraZeneca con CSPC avanzó en modelos de multi-ómica que acortan los ciclos de optimización de candidatos hasta en un 50%. Estas asociaciones ejemplifican un patrón en el que el capital de las grandes farmacéuticas se fusiona con el conocimiento especializado para compartir el riesgo y acelerar la validación.

El mercado de biotecnología roja, mientras tanto, abre espacios en blanco en las modalidades de ARN; se prevé que el segmento se expanda seis veces, creando espacio para empresas emergentes centradas en vehículos de administración como nanopartículas lipídicas y nanocápsulas proteicas. Las OCC capturan un valor desproporcionado al ofrecer capacidad de conexión inmediata, con proyecciones de que poseerán una mayor participación en la producción global de biológicos para 2030. Los disruptores emergentes —por ejemplo, la vacuna de ARN auto-amplificante de Arcturus Therapeutics, o los geles de depósito basados en lípidos de Camurus que sustentan una alianza de 870 millones de USD con Lilly— demuestran cómo la innovación en formulación puede desbloquear tanto la conveniencia para el paciente como el potencial económico.

La intensidad competitiva sigue siendo moderada porque las altas barreras de capital limitan la entrada de entidades de un solo producto. Sin embargo, el papel de la IA está reduciendo los costos de descubrimiento, permitiendo a los nuevos participantes ganar tracción rápidamente mediante la concesión de licencias de fabricación en lugar de construir huellas con activos intensivos en capital. En consecuencia, los actores establecidos refuerzan las posiciones de propiedad intelectual y buscan licencias en etapas más tempranas para asegurar la profundidad de la cartera, ilustrado por Agenus que otorga a Zydus los derechos sobre sus anticuerpos de punto de control mientras co-lanza un negocio de BioCDMO en los Estados Unidos.

Líderes del Sector de Biotecnología Roja

AstraZeneca PLC

F. Hoffmann-La Roche Ltd

Bristol Myers Squibb

Novartis AG

Pfizer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Junio de 2025: BioNTech y Bristol Myers Squibb anunciaron una colaboración de 7.600 millones de USD para codesarrollar y comercializar conjuntamente BNT327, un anticuerpo biespecífico dirigido a PD-L1 y VEGF-A para múltiples tumores, compartiendo los beneficios en una proporción del 50/50.

- Junio de 2025: AstraZeneca firmó un acuerdo de investigación liderado por IA de 5.300 millones de USD con CSPC Pharmaceutical Group para descubrir terapias de moléculas pequeñas para enfermedades crónicas, incluido un pago inicial de 110 millones de USD.

- Junio de 2025: Eli Lilly formó una alianza de 870 millones de USD con Camurus para codesarrollar fármacos de larga duración para la obesidad basados en GLP-1 e incretinas, utilizando la tecnología de gel de depósito basado en lípidos de Camurus.

- Junio de 2025: Agenus y Zydus Lifesciences finalizaron una asociación de 141 millones de USD centrada en botensilimab y balstilimab, junto con el lanzamiento por parte de Zydus de una unidad de BioCDMO en los Estados Unidos que utiliza las instalaciones existentes de Agenus.

Marco de la metodología de investigación y alcance del informe

Definiciones del mercado y cobertura principal

Nuestro estudio define el mercado de biotecnología roja como los ingresos agregados generados a nivel mundial por biológicos terapéuticos, vacunas preventivas, medicamentos basados en células y genes, y diagnósticos moleculares que dependen de células vivas, organismos modificados o sus derivados para tratar, detectar o prevenir enfermedades humanas.

Exclusión del alcance: las enzimas industriales, los insumos de biotecnología agrícola y los biomateriales no utilizados para la atención al paciente quedan fuera del marco.

Descripción general de la segmentación

- Por producto

- Vacunas

- Vacunas de ARNm

- Vacunas de vector viral

- Vacunas de proteínas recombinantes

- Vacunas conjugadas y de subunidades

- Vacunas vivas atenuadas e inactivadas

- Fármacos terapéuticos

- Anticuerpos monoclonales

- Proteínas recombinantes

- Terapias génicas

- Terapias celulares

- Terapéuticos de ARN

- Herramientas de diagnóstico e investigación

- Reactivos y kits de secuenciación

- Ensayos de diagnóstico complementario

- Pruebas moleculares en el punto de atención

- Vacunas

- Por usuario final

- Empresas biofarmacéuticas

- Organizaciones de fabricación por contrato (OCC)

- Organizaciones de investigación por contrato (OIC)

- Institutos académicos y de investigación

- Hospitales y clínicas especializadas

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a directores de fabricación en empresas biofarmacéuticas, responsables de adquisiciones en organizaciones de desarrollo por contrato, oncólogos que dirigen ensayos de células CAR-T y asesores de pagadores en los Estados Unidos, Alemania, India y Brasil. Estas conversaciones validaron los precios de venta promedio, las curvas de adopción tras las aprobaciones regulatorias y los límites de reembolso regionales, cubriendo las brechas encontradas en la investigación documental.

Investigación documental

Comenzamos con fuentes de referencia estándar, como la base de datos de Solicitudes de Licencia de Biológicos de la FDA de los Estados Unidos, el archivo de aprobaciones de la Agencia Europea de Medicamentos y los paneles de adquisición de vacunas de la Organización Mundial de la Salud, que señalan los recuentos de productos comercializados y el calendario de lanzamiento. Las estadísticas comerciales de UN Comtrade y los organismos aduaneros nos ayudaron a mapear los flujos transfronterizos de biológicos a granel, mientras que los registros de ensayos clínicos y las revistas revisadas por pares aclararon la densidad de la cartera y el desgaste. Los informes anuales y las presentaciones para inversores de las empresas arrojaron luz sobre los precios de venta y las adiciones de capacidad, y luego las plataformas de pago como D&B Hoovers y Dow Jones Factiva proporcionaron divisiones de ingresos auditadas que afinaron las proporciones de los segmentos. Esta lista es ilustrativa; muchas otras referencias públicas y de pago respaldaron la recopilación de datos y las verificaciones cruzadas.

Dimensionamiento del mercado y previsión

Se reconstruyó un conjunto de demanda de arriba hacia abajo a partir de las ventas de fármacos biológicos, los envíos de dosis de vacunas y los volúmenes de pruebas genéticas, que luego se comparan con los resúmenes de capacidad de producción y las verificaciones de razonabilidad de precio de venta promedio por volumen muestreado. Variables clave como el gasto en investigación y desarrollo en terapias avanzadas, el recuento de indicaciones aprobadas, las tasas de utilización de biorreactores, los vencimientos de patentes, las proporciones de pacientes tratados respecto a la prevalencia y la cobertura nacional de inmunización alimentan una regresión multivariante que proyecta el valor hasta 2030. Donde los datos de proveedores de abajo hacia arriba eran escasos, se prorrateó utilizando tasas de penetración regional validadas antes de iterar los resultados con expertos.

Validación de datos y ciclo de actualización

Los resultados se someten a análisis de varianza frente a las tendencias históricas de ventas y los indicadores macroeconómicos de gasto en salud; las anomalías desencadenan un nuevo contacto con las fuentes antes de la aprobación. Los informes se actualizan cada año, con actualizaciones intermedias si se producen eventos materiales como aprobaciones históricas o retiradas por seguridad.

Por qué la línea de base de biotecnología roja de Mordor merece confianza

Las estimaciones publicadas suelen diferir, y reconocemos que las elecciones de alcance, los supuestos de precios y la frecuencia de actualización suelen ser los factores que generan las brechas.

Los principales factores de brecha incluyen si se contabilizan los ingresos por diagnósticos, el tratamiento de los pagos únicos de terapia génica, las conversiones de divisas en los precios de venta promedio de biológicos en rápida evolución y la frecuencia con que se capturan las transiciones de cartera al mercado. El modelo de Mordor fija la definición desde el principio, aplica bandas de precio de venta promedio auditadas y se actualiza anualmente, mientras que otros pueden mezclar números históricos y de escenario que envejecen rápidamente.

Comparación de referencia

| Tamaño del mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| 535,68 mil millones de USD | ||

| 427,20 mil millones de USD | Consultora Global A | excluye diagnósticos complementarios; utiliza precios promedio de 2024 |

| 667,92 mil millones de USD | Asociación del Sector B | incluye biológicos veterinarios y duplica los honorarios por contrato |

| 910,26 mil millones de USD | Consultora Regional C | conversión agresiva de cartera y tipos de cambio de 2023 |

La comparación muestra que, una vez eliminados el exceso de alcance y la inflación de precios, el enfoque disciplinado y actualizado anualmente de Mordor ofrece una línea de base equilibrada que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas clave respondidas en el informe

¿Qué modalidades terapéuticas están ganando la mayor tracción regulatoria en biotecnología roja?

Las terapias celulares y génicas están recibiendo revisiones aceleradas bajo programas como el Centro de Innovación en Enfermedades Raras de la FDA, lo que conduce a aprobaciones más rápidas para tratamientos de nicho de alto impacto.

¿Cómo está reformulando la inteligencia artificial el descubrimiento y el desarrollo de biológicos?

Los modelos de aprendizaje profundo ahora predicen el plegamiento de proteínas y los puntos críticos inmunogénicos en horas, lo que permite a los investigadores iterar diseños rápidamente y reducir el riesgo de fracaso en etapas tempranas.

¿Qué ventajas estratégicas obtienen las empresas biofarmacéuticas al asociarse con organizaciones de fabricación por contrato (OCC)?

Las OCC ofrecen instalaciones modulares de un solo uso que permiten a los patrocinadores escalar la producción sin grandes desembolsos de capital, lo que permite un lanzamiento comercial más rápido y una capacidad flexible de aumento ante pandemias.

¿De qué manera están influyendo las regulaciones globales en evolución en las estrategias de entrada al mercado?

Las normas divergentes posteriores a 2025 en la UE y los Estados Unidos están llevando a las empresas a secuenciar las presentaciones, realizar estudios puente específicos por región y presupuestar tarifas más altas de asesoramiento científico.

¿Cómo está alterando el auge de la medicina personalizada los flujos de trabajo de diagnóstico?

Los diagnósticos complementarios se están acercando al punto de atención, integrando ensayos genómicos rápidos que ayudan a los médicos a seleccionar terapias dirigidas durante la visita inicial del paciente.

¿Qué avances tecnológicos están ayudando a reducir los costos logísticos de la cadena de frío para los biológicos?

Las vacunas de ARNm de trans-amplificación y los excipientes estabilizadores de nueva generación prolongan la vida útil del producto a refrigeración estándar, reduciendo la dependencia de las redes de almacenamiento ultrafrío.

Última actualización de la página el: