Tamaño y Cuota del Mercado de Terapia Génica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapia Génica por Mordor Intelligence

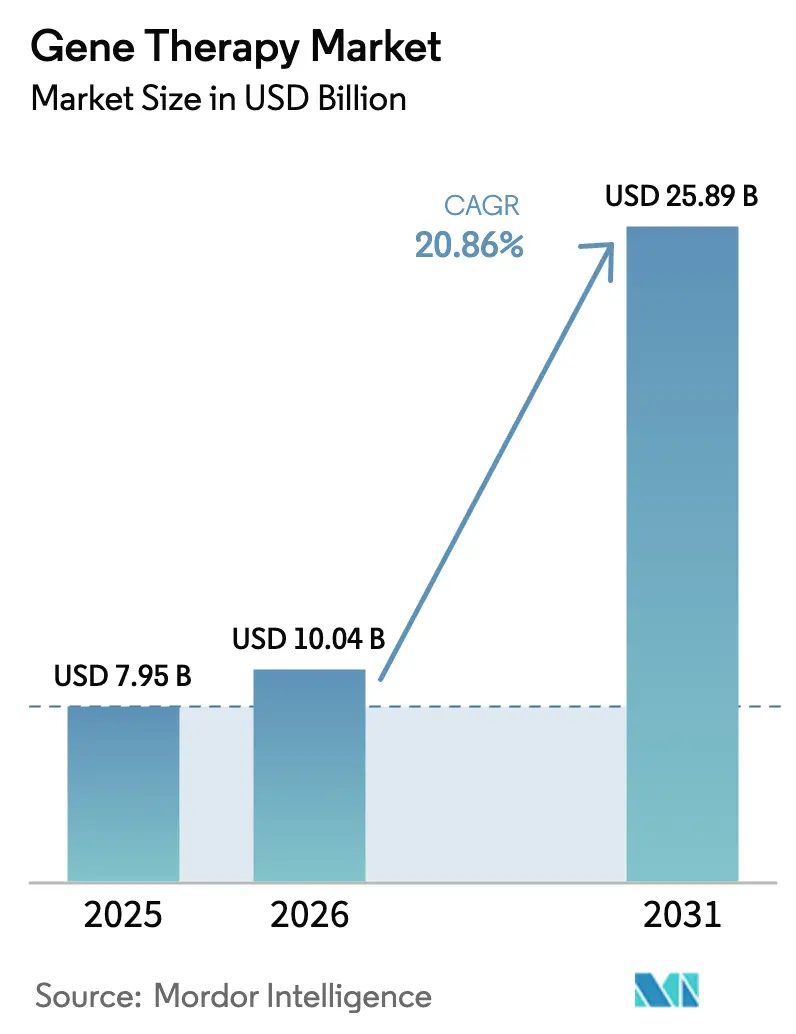

El tamaño del Mercado de Terapia Génica fue valorado en USD 7,95 mil millones en 2025 y se estima que crecerá desde USD 10,04 mil millones en 2026 hasta alcanzar USD 25,89 mil millones en 2031, a una CAGR del 20,86% durante el período de previsión (2026-2031).

La aceleración de las aprobaciones curativas de dosis única, los modelos de reembolso basados en resultados y las eficiencias en la fabricación de plataformas están transformando la terapia génica de una modalidad experimental a una clase de tratamiento comercialmente escalable. La reticencia de los pagadores está disminuyendo a medida que la evidencia del mundo real demuestra un beneficio duradero, mientras que los procesos estandarizados de virus adenoasociado (AAV) y lentivirus (LV) están comprimiendo los plazos de producción hasta en un 50%, lo que respalda tasas de éxito de lotes más altas. Los inversores de capital riesgo se han desplazado hacia activos en etapas avanzadas, reduciendo el riesgo de desarrollo y dirigiendo el capital hacia activos con mayor potencial de ingresos a corto plazo. Mientras tanto, los sistemas de nanopartículas lipídicas no virales están madurando, preparando el terreno para una competencia entre plataformas que podría ampliar aún más el alcance terapéutico. La competencia en materia de propiedad intelectual en torno a cápsides modificadas y cargas útiles de edición se está intensificando, ya que se presentaron más de 500 nuevas patentes de cápsides de AAV entre 2020 y 2024, lo que señala una lucha decisiva por el liderazgo en la administración.

Conclusiones Clave del Informe

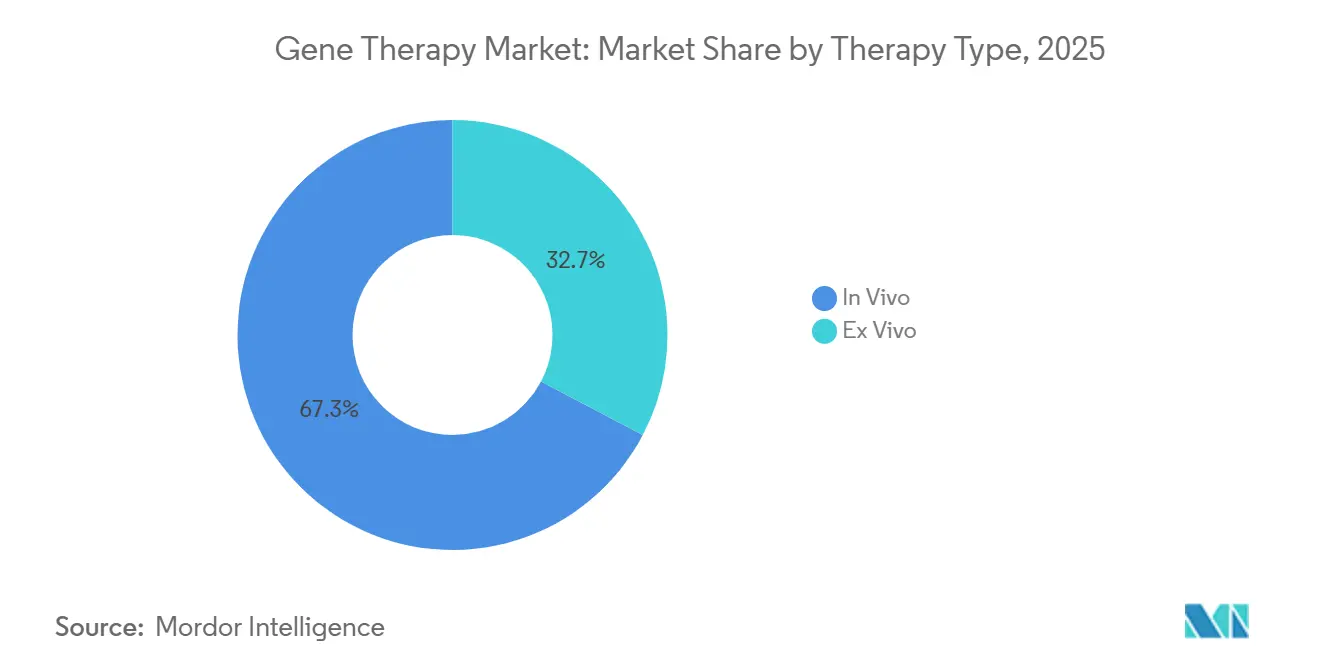

- Por tipo de terapia, los enfoques in vivo lideraron con una cuota de ingresos del 67,31% en 2025, mientras que ex vivo registró la perspectiva de CAGR más rápida del 21,97% hasta 2031.

- Por tipo de vector, los vectores virales representaron el 74,83% de la cuota del mercado de terapia génica en 2025; sin embargo, se prevé que los sistemas no virales se expandan a una CAGR del 23,41% hasta 2031.

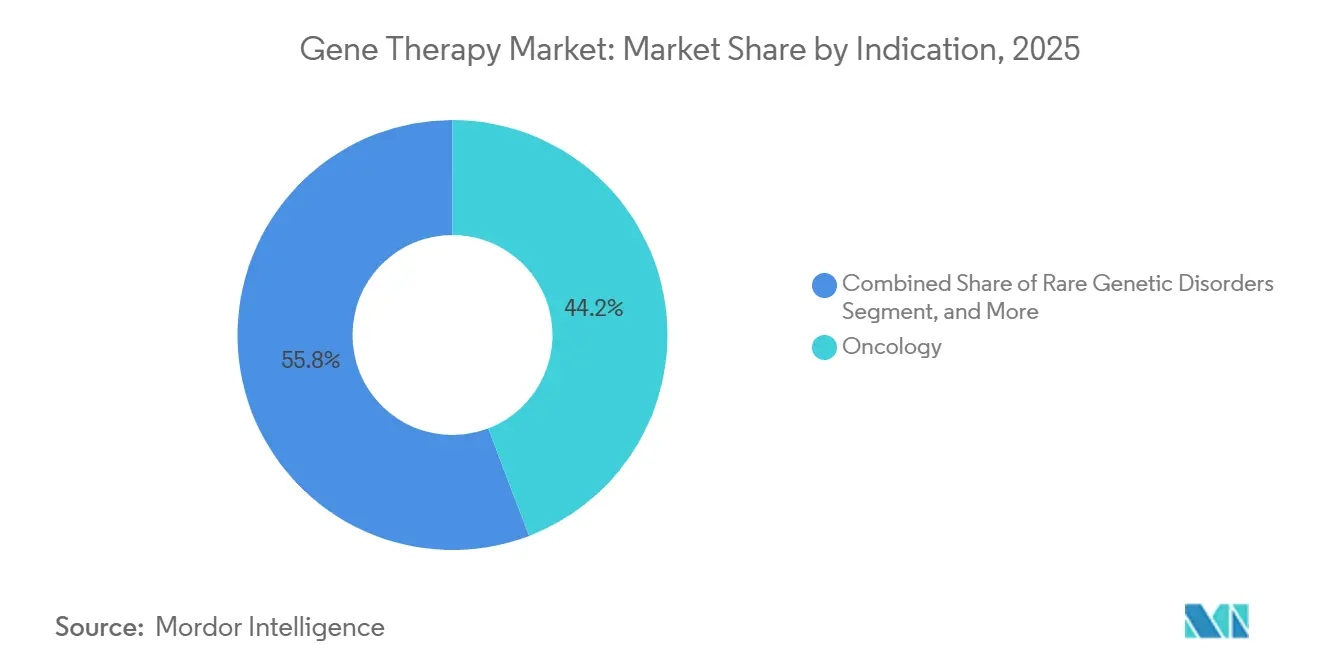

- Por indicación, la oncología generó el 44,15% de los ingresos de 2025, mientras que las aplicaciones de neurología avanzan a una CAGR del 22,71% hacia 2031.

- Por método de administración, la administración sistémica representó el 46,36% de las ventas de 2025, mientras que se proyecta que las vías localizadas crezcan al 25,18% hasta 2031.

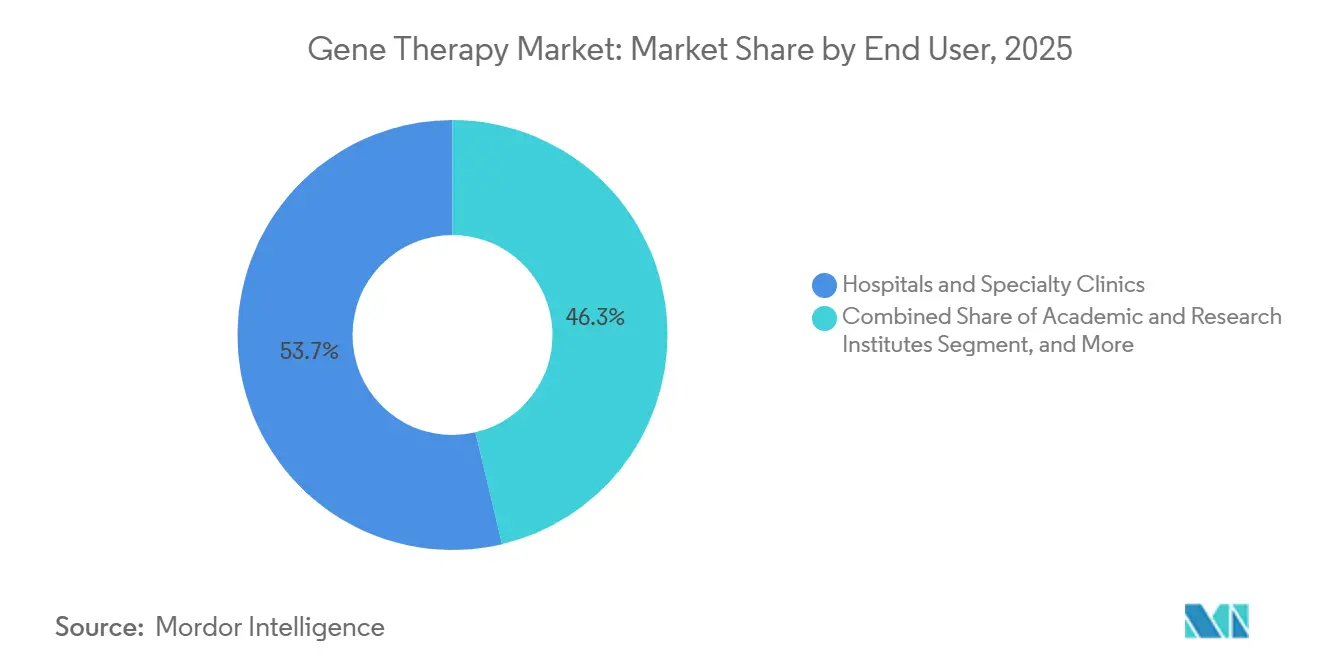

- Por usuario final, los hospitales y las clínicas especializadas representaron el 53,66% de los ingresos en 2025, mientras que los institutos académicos y de investigación están en camino de alcanzar una CAGR del 26,64% hasta 2031.

- Por geografía, América del Norte retuvo el 41,36% del valor de 2025, aunque Asia-Pacífico está preparada para la CAGR más alta del 28,78% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Terapia Génica*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en las Aprobaciones de Terapias Curativas de Dosis Única | +5.2% | Global, con América del Norte y Europa a la cabeza | Mediano plazo (2-4 años) |

| Expansión del Reembolso para Trastornos Ultrararos | +4.8% | América del Norte, mercados selectivos de la UE, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Estandarización de la Plataforma de Fabricación (AAV y LV) | +4.1% | Global, concentrado en centros de fabricación de América del Norte, Europa y Asia Oriental | Largo plazo (≥ 4 años) |

| Crecimiento de las Carteras de Financiación de Capital Riesgo y SPAC | +2.9% | América del Norte y Europa, con extensión a Israel y Singapur | Corto plazo (≤ 2 años) |

| Avances en la Edición In Vivo Basada en CRISPR | +3.6% | Global, con liderazgo clínico en EE. UU., Reino Unido y Suiza | Mediano plazo (2-4 años) |

| Creciente Inclusión de Terapias Génicas para Enfermedades Raras | +2.7% | Global, con fuerte apoyo regulatorio en América del Norte, UE y Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en las Aprobaciones de Terapias Curativas de Dosis Única

Los reguladores aceleraron los plazos en 2024-2025, aprobando terapias como Waskyra para el síndrome de Wiskott-Aldrich, Itvisma para la atrofia muscular espinal y Casgevy para la enfermedad de células falciformes bajo vías prioritarias.[1]Administración de Alimentos y Medicamentos de EE. UU., "Productos de Terapia Celular y Génica Aprobados," fda.gov Los conjuntos de datos clínicos que respaldan estas decisiones demuestran una eficacia duradera, con Casgevy manteniendo al 93,5% de los pacientes sin crisis durante 12 meses y Beqvez manteniendo una actividad del factor IX superior al 40%, eliminando así la necesidad de profilaxis para la hemofilia B. Los pagadores reconocen que las intervenciones de dosis única pueden compensar décadas de costos de atención crónica, lo que desencadena modelos presupuestarios recalibrados. La extensión de la vía Sakigake de Japón a la terapia génica subraya la alineación más amplia en la región de Asia-Pacífico, reforzando el cambio global hacia paradigmas curativos.

Expansión del Reembolso para Trastornos Ultrararos

Los modelos basados en resultados rigen actualmente aproximadamente el 40% de los contratos comerciales en EE. UU., y el Modelo de Acceso a Terapias Celulares y Génicas del CMS cubre 35 programas de Medicaid, compartiendo el riesgo financiero con los fabricantes.[2]Centros de Servicios de Medicare y Medicaid, "Modelo de Acceso a Terapias Celulares y Génicas," cms.gov Europa sigue fragmentada pero está experimentando con pagos a plazos, ya que la HAS de Francia distribuye el costo de USD 2,1 millones de Zolgensma a lo largo de cinco años. Las previsiones del CBO de EE. UU. indican que las terapias para la enfermedad de células falciformes por sí solas podrían generar USD 1,8 mil millones en gastos anuales de Medicaid para 2028, lo que lleva a los legisladores a desarrollar soluciones de compra agrupada. Los datos del registro sobre el uso de Zolgensma en el mundo real indican que el 95% de los niños tratados conservan los hitos motores en un seguimiento de cinco años, lo que refuerza el valor de los esquemas de pago por rendimiento.

Estandarización de la Plataforma de Fabricación (AAV y LV)

La instalación de USD 1.000 millones de Lonza en Portsmouth y la expansión de USD 675 millones de Catalent en Harmans están diseñadas específicamente para biorreactores modulares que van de 50 a 2.000 litros, que pueden adaptarse a múltiples campañas sin necesidad de transferencia de procesos.[3]Lonza, "Lonza anuncia la instalación de USD 1.000 millones en Portsmouth," lonza.com El sistema AAV-MAX de MilliporeSigma reduce a la mitad los costos previos al proceso al eliminar los requisitos de cultivo adherente, mientras que la plataforma Pro10™ de Viralgen redujo las tasas de fallo de lotes a menos del 5% en 1.500 ejecuciones. Samsung Biologics está añadiendo la primera planta de AAV a gran escala de Asia-Pacífico, presagiando una cadena de suministro geográficamente diversificada. La guía conjunta FDA-EMA de 2024 sobre análisis de AAV armoniza las pruebas de liberación, reduciendo directamente los costos de validación duplicados.

Crecimiento de las Carteras de Financiación de Capital Riesgo y SPAC

Los inversores de capital riesgo desplegaron USD 3.200 millones en 2024, con el 70% de los fondos asignados a activos en Fase 2 o superior, lo que indica una mayor demanda de reducción del riesgo clínico. La Serie C de USD 315 millones de Prime Medicine y la Serie A de USD 213 millones de Tome Biosciences ejemplifican apuestas de gran envergadura en edición diferenciada. La actividad de SPAC disminuyó en 2024-2025 a medida que los mercados públicos priorizaron la visibilidad de los ingresos; sin embargo, los brazos de capital riesgo corporativo como Novo Holdings y Takeda Ventures se mantuvieron activos, aportando experiencia regulatoria y de CMC junto con capital.

Análisis del Impacto de las Restricciones del Mercado de Terapia Génica*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto COGS y Reacción Adversa ante Precios de Seis Cifras | -3.7% | Global, agudo en Europa y mercados emergentes | Mediano plazo (2-4 años) |

| Mandatos Complejos de Monitoreo de Seguridad a Largo Plazo | -2.4% | Global, más estricto en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Cuellos de Botella Globales en la Capacidad de Vectores Virales | -2.8% | Global, impacto concentrado en los centros de fabricación de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Surgimiento de Marañas de Patentes sobre Cargas Útiles de Edición Génica | -1.9% | Global, más agudo en América del Norte y Europa con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto COGS y Reacción Adversa ante Precios de Seis Cifras

Los lotes de vectores virales cuestan entre USD 500.000 y 2 millones, lo que impulsa precios de lista como los USD 4,25 millones de Lenmeldy, provocando audiencias en el Comité de Finanzas del Senado de EE. UU. y rechazos del NICE por superar los umbrales de GBP 100.000/AVAC. La variabilidad del rendimiento, que oscila entre el 30% y el 70% por campaña, obliga a la sobreproducción y a las cancelaciones contables. Los proyectos piloto de fabricación continua de Resilience y Fujifilm Diosynth prometen una reducción de costos del 50%, pero no alcanzarán una escala comercial significativa antes de 2027. La retirada de Zynteglo de la UE por parte de bluebird bio en 2024, tras los fracasos en el reembolso, ilustra el riesgo existencial que plantea la reticencia de los organismos de evaluación de tecnologías sanitarias a aceptar los precios.

Mandatos Complejos de Monitoreo de Seguridad a Largo Plazo

La FDA exige una vigilancia de los pacientes durante 15 años para los vectores de integración, incluidas visitas anuales a trienales, además de cribado de neoplasias malignas hematológicas, lo que cuesta a las empresas más pequeñas entre USD 5 y 10 millones al año. Los planes de riesgo de la EMA amplían aún más la carga hasta que se obtenga la autorización de comercialización completa, retrasando así los plazos de equilibrio. El REMS de Zolgensma y el monitoreo de leucemia de Lyfgenia ilustran los compromisos poscomercialización de varias décadas que presionan a los desarrolladores de un solo activo. La iniciativa de registro voluntario de la ASGCT podría centralizar los datos, pero carece de participación universal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Terapia Génica

Por Tipo de Terapia:

Las Plataformas Ex Vivo se Aceleran por el Potencial AlogénicoEl tamaño del mercado de terapia génica para los enfoques in vivo representó el 67,31% de los ingresos en 2025, lo que refleja su dominio en las aplicaciones hepáticas y sistémicas. Las terapias ex vivo representaron el resto, pero se proyecta que superen al mercado a una CAGR del 21,97%, impulsadas por diseños de CAR-T alogénicos habilitados por CRISPR que evitan los cuellos de botella autólogos. Allogene y CRISPR Therapeutics avanzaron en los ensayos de Fase 2 en 2024, demostrando flujos de trabajo rápidos de vena a vena de 14 días. La guía de CMC preliminar de la FDA aclaró los criterios de prueba de lotes y cribado de donantes, reduciendo la ambigüedad regulatoria.

La adopción depende de una fabricación rentable en el punto de atención. Lonza y Miltenyi Biotec pusieron a prueba salas limpias móviles en 2024 que reducen los costos por dosis en un 40%, posicionando los centros hospitalarios como microfábricas. Los programas in vivo aún encuentran inmunogenicidad; hasta el 50% de los candidatos poseen anticuerpos neutralizantes, lo que impulsa el desarrollo de cápsides modificadas. Los trastornos neurodegenerativos, liderados por el AMT-130 de uniQure, muestran promesa donde el ex vivo es impracticable, manteniendo alta la diversidad terapéutica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vector:

Los Sistemas No Virales Reducen las Brechas de EficaciaLas plataformas virales generaron el 74,83% de los ingresos de 2025, ancladas por el tropismo hepatocitario del AAV y la integración del LV para los trastornos hematológicos. Se espera que los vectores no virales se expandan a una CAGR del 23,41%, reduciendo la brecha a través de nanopartículas lipídicas optimizadas que lograron tasas de edición del 40%-60% en modelos preclínicos de Moderna y BioNTech. La electroporación de MaxCyte respalda más de 50 ensayos clínicos, ofreciendo expresión transitoria adecuada para la edición ex vivo.

Dentro de las categorías virales, las cápsides de AAV-PHP.B modificadas entraron en estudios de primera administración en humanos para la enfermedad de Parkinson, destacando el tropismo de próxima generación para la administración en el sistema nervioso central. El ADN enzimático de Touchlight compite como alternativa a los plásmidos que evita los contaminantes bacterianos, ampliando las opciones no virales. La guía no viral de la FDA estandarizó las expectativas de calidad, alineando la supervisión con el riesgo de edición irreversible en lugar de la categoría de vector.

Por Indicación:

La Neurología Gana ImpulsoSe espera que la contribución del 44,15% de la oncología en 2025 continúe a medida que los CAR-T avanzan hacia líneas de tratamiento más tempranas, con Carvykti logrando un 73% de respuestas completas en el mieloma múltiple. Sin embargo, se prevé que las indicaciones de neurología crezcan a una CAGR del 22,71% a medida que la administración intratecal de AAV supera la barrera hematoencefálica. Entre los éxitos se incluyen la reducción del 79% de la proteína huntingtina de uniQure y el programa de Parkinson GBA1 de Neurocrine. La oftalmología sigue siendo un nicho rentable gracias a la inmunoprivilegios del ojo, con los datos de durabilidad a cinco años de Luxturna reforzando la confianza de los pagadores.

Los trastornos genéticos raros continúan recibiendo prioridad regulatoria, con Waskyra e Itvisma obteniendo aprobaciones en 2025. La hematología se mantiene competitiva; ocho activos para la hemofilia en desarrollo en etapa avanzada pueden reducir el poder de fijación de precios, motivando la diferenciación a través de dosis de vector más bajas o entornos de administración ambulatoria.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Método de Administración:

La Administración Localizada EscalaLa infusión sistémica representó el 46,36% de los ingresos en 2025, pero la administración localizada está en una trayectoria de CAGR del 25,18%. Los enfoques intratecales requieren una décima parte de la dosis de vector para la atrofia muscular espinal, reduciendo el riesgo inmunogénico. Los protocolos quirúrgicos subretinianos estandarizados por Luxturna están ahora en funcionamiento en 150 centros de EE. UU., garantizando resultados reproducibles. La administración intravítrea está bajo evaluación para la degeneración macular asociada a la edad húmeda, lo que podría reducir las inyecciones mensuales de anti-VEGF a programas anuales. Los regímenes sistémicos aún dominan la edición de hepatocitos, pero se enfrentan a la exclusión debido al desarrollo de anticuerpos neutralizantes, lo que impulsa el rediseño continuo de la cápside.

Por Usuario Final:

Los Institutos Académicos Impulsan la Innovación TempranaLos hospitales y las clínicas especializadas captaron el 53,66% de los ingresos de 2025, funcionando como centros de administración comercial equipados con suites de aféresis de BPF. Los institutos académicos, con una base menor, muestran una CAGR del 26,64%, ya que el 60% de los ensayos activos se originan en protocolos iniciados por investigadores. Las Redes Europeas de Referencia ejemplifican la armonización transfronteriza, agrupando casos de enfermedades raras para estudios de mayor potencia. Las inversiones hospitalarias, como la planta de procesamiento celular de USD 50 millones del Hospital General de Massachusetts, mejoran la fabricación nacional, apoyando la producción descentralizada en el punto de atención.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Terapia Génica en América del Norte

América del Norte mantuvo el 41,36% de los ingresos de 2025, respaldada por 45 nuevas designaciones RMAT y el Modelo de Acceso CMS que facilita las barreras de Medicaid. La capacidad construida por Lonza, Catalent y Resilience totalizó 1,2 millones de litros de biorreactores, consolidando el dominio de suministro de la región. Los contratos basados en resultados ahora cubren el 40% de las terapias en EE. UU., como lo ejemplifica la cobertura de Lyfgenia para 100 millones de vidas. Canadá se queda atrás con solo dos aprobaciones en 2024, debido a prolongadas negociaciones de reembolso provinciales.

Mercado de Terapia Génica en Asia-Pacífico

Se proyecta que la región de Asia-Pacífico crecerá a una CAGR del 28,78%, impulsada por las aprobaciones de la NMPA de China de Roctavian y Yescarta, así como por más de 200 ensayos clínicos activos. La planta de plásmidos de WuXi AppTec y la planta de AAV de Samsung diversifican la fabricación global. La PMDA de Japón extendió la vía rápida Sakigake a la terapia génica, e India aprobó su primer CAR-T a una décima parte del precio de EE. UU., mostrando innovación en costos. Australia aprobó Casgevy pero enfrenta retrasos en el reembolso.

Mercado de Terapia Génica en EMEA y América del Sur

Europa lidia con sistemas de Evaluación de Tecnologías Sanitarias fragmentados. La salida de Bluebird con Zynteglo tras los fracasos de reembolso ejemplifica el riesgo comercial asociado con la aprobación de la EMA. La evaluación positiva de Hemgenix por parte del IQWiG de Alemania y los pagos a plazos de Francia para Zolgensma son logros aislados. Las evaluaciones conjuntas de EUnetHTA en 2025 buscan armonizar la evidencia, aunque los pagadores nacionales aún controlan los precios. Oriente Medio y África, así como América del Sur, siguen siendo mercados incipientes pero están desarrollando marcos regulatorios, con los Emiratos Árabes Unidos y Brasil aprobando terapias selectas para uso compasivo o en hospitales públicos.

Panorama Competitivo

La industria de la terapia génica sigue siendo moderadamente fragmentada; Novartis, Gilead y Bristol Myers Squibb generaron conjuntamente un alto valor a partir de las franquicias de CAR-T en 2024. Los grandes actores integrados verticalmente continúan expandiendo sus plantas, mientras que las biotecnológicas de plataforma licencian cápsides o editores de manera más amplia. La adquisición de Beam por parte de Pfizer y la adquisición de Voyager por parte de Novartis destacan la consolidación en torno a tecnologías de administración diferenciadas.

El impulso competitivo en los trastornos del sistema nervioso central involucra a menos de 10 candidatos en etapa avanzada, dejando espacio en blanco de necesidades no satisfechas para los innovadores con cápsides que penetran la barrera hematoencefálica. Los actores de CAR-T alogénico, como CRISPR Therapeutics, Allogene y Cellectis, podrían interrumpir a los titulares autólogos si los datos de Fase 3 confirman eficacia y seguridad comparables. Las patentes impulsan las alianzas estratégicas; las más de 500 presentaciones de cápsides de AAV desde 2020 presionan a los nuevos participantes a negociar licencias o arriesgarse a litigios.

Los especialistas en no virales Moderna, BioNTech e Intellia aprovechan el conocimiento de nanopartículas lipídicas de las vacunas de ARNm para administrar cargas útiles de edición, logrando una edición hepática del 40%-60% en modelos preclínicos. La diferenciación tecnológica, particularmente en términos de selección de promotores, tamaño de la carga útil y tropismo de órganos, probablemente dictará el flujo de acuerdos y la valoración más que el simple recuento de la cartera.

Líderes de la Industria de Terapia Génica

Amgen Inc.

Novartis AG

bluebird bio Inc.

Biogen Inc.

Gilead Sciences Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Terapia Génica Cubiertas en este Informe

- Amgen

- Beam Therapeutics

- bluebird bio Inc.

- Bristol-Myers Squibb

- Biogen

- CRISPR Therapeutic

- Editas Medicine

- Freeline Therapeutics

- Gilead Sciences

- Intellia Therapeutics

- LogicBio Therapeutics

- MeiraGTx

- Mustang Bio

- Novartis

- Orchard Therapeutics

- Passage Bio

- Pfizer

- Regenxbio

- Sangamo Therapeutics

- Sarepta Therapeutics

- Spark Therapeutics

- Takeda Pharmaceuticals

- uniQure N.V.

- ViGeneron

Desarrollo Reciente de la Industria en el Mercado de Terapia Génica

- Mayo 2025: El MHLW de Japón aprobó ELEVIDYS (delandistrogene moxeparvovec-rokl) de Sarepta Therapeutics, una terapia génica de AAV de dosis única para la distrofia muscular de Duchenne en niños de 3 a 7 años sin deleciones específicas del gen DMD y negativos para anticuerpos anti-AAVrh74. Otorgada bajo aprobación condicional y respaldada por los datos de la Fase 3 EMBARK, esta es la primera aprobación mundial que cubre a niños menores de 4 años, con Chugai y Roche a cargo de la comercialización.

- Mayo 2025: Abeona Therapeutics recibió la aprobación de la FDA para ZEVASKYN (prademagene-zamifermin), la primera terapia génica autóloga basada en células para las heridas de epidermólisis bullosa distrófica recesiva en adultos y niños. Los resultados de la Fase 3 VIITAL demostraron una cicatrización duradera de las heridas y alivio del dolor tras una sola aplicación, con un lanzamiento planificado en el tercer trimestre de 2025 a través de centros especializados.

- Febrero 2025: Genprex consolidó sus licencias de la Universidad de Pittsburgh en un único acuerdo exclusivo para tecnologías de terapia génica para la diabetes que utilizan los genes Pdx1 y MafA. La empresa también estableció una filial de propiedad total, Convergen Biotech, para avanzar en GPX-002 para el tratamiento de la diabetes tipo 1 y tipo 2, con el fin de realizar estudios habilitadores para la solicitud de IND a finales de 2025.

- Octubre 2024: La gobernadora de Nueva York, Kathy Hochul, lanzó la siguiente fase del Parque BioGénesis de Nueva York, un centro de terapia celular y génica de USD 430 millones en Long Island respaldado por una inversión estatal récord de USD 150 millones. La instalación tiene como objetivo mejorar la investigación, la fabricación y la comercialización, consolidando así el liderazgo de Nueva York en terapias avanzadas.

- Septiembre 2024: Genprex anunció la transferencia de su programa de terapia génica para la diabetes, incluido GPX-002 para el tratamiento de la diabetes tipo 1 y tipo 2, a una nueva filial de propiedad total ("NewCo"). Este movimiento separa el activo de reprogramación de células alfa a beta de la cartera de oncología para acelerar el desarrollo y asegurar financiación específica.

Mercado de Terapia Génica Report Scope and Research Methodology

Definición y Cobertura del Mercado

Nuestro estudio define el mercado de terapia génica como los ingresos generados por administraciones únicas o repetidas que insertan, silencian o editan material genético dentro de un paciente, utilizando vectores virales o no virales, para corregir trastornos hereditarios o adquiridos en todas las áreas terapéuticas y geografías.

Exclusión del alcance: Los tratamientos que únicamente expanden o reinfunden células manipuladas sin una alteración genómica directa (por ejemplo, infusiones autólogas de células madre) quedan excluidos.

Segmentos Cubiertos en Este Informe

- Por Tipo de Terapia

- In Vivo

- Ex Vivo

- Por Tipo de Vector

- Vectores Virales

- Virus Adenoasociado

- Lentivirus

- Adenovirus

- Retrovirus y γ-Retrovirus

- Otros Virales

- Vectores No Virales

- Vectores Virales

- Por Indicación

- Oncología

- Trastornos Genéticos Raros

- Oftalmología

- Hematología

- Neurología

- Cardiovascular y Otros

- Por Método de Administración

- Administración Sistémica

- Administración Localizada

- Por Usuario Final

- Hospitales y Clínicas Especializadas

- Institutos Académicos y de Investigación

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de Datos, Dimensionamiento del Mercado y Validación

Investigación primaria

Los analistas de Mordor entrevistaron a revisores regulatorios, farmacéuticos hospitalarios de terapia génica, ejecutivos de CDMO de vectores e investigadores clínicos en América del Norte, Europa y Asia-Pacífico. Sus perspectivas refinaron los recuentos reales de pacientes tratados, los márgenes entre el precio de lista y el precio neto de las terapias, y los supuestos de tasa de producción manufacturera, anclando parámetros que la literatura por sí sola no puede revelar.

Investigación documental

Comenzamos con fuentes de datos abiertos como la lista de aprobaciones de Terapia Celular y Génica de la FDA de EE. UU., clinicaltrials.gov, el registro de terapias avanzadas de la EMA y estadísticas de la American Society of Gene & Cell Therapy, que describen lanzamientos de terapias, volúmenes de ensayos y cambios en la capacidad de vectores. Los estados financieros de la industria provenientes de los formularios SEC 10-K, bases de datos de reembolso de pagadores, paneles de financiamiento del NIH y revistas revisadas por pares aportaron datos de precios, prevalencia y profundidad del pipeline, mientras que D&B Hoovers y Dow Jones Factiva nos ayudaron a dimensionar los ingresos corporativos y rastrear los flujos de financiamiento. Estas referencias son meramente ilustrativas; numerosas fuentes adicionales respaldaron las verificaciones y aclaraciones de datos.

Dimensionamiento del mercado y pronóstico

Una reconstrucción descendente del grupo de pacientes mapeó la prevalencia de enfermedades hacia cohortes elegibles, las cuales se ajustan posteriormente por la adopción de terapias, expansiones de indicaciones y desgaste, antes de multiplicarse por los precios realizados combinados. Consolidaciones ascendentes selectivas de ingresos divulgados públicamente para productos aprobados verificaron los totales. Las variables clave incluyen: (1) aprobaciones anuales de la FDA/EMA, (2) curvas de penetración de pacientes tratados, (3) precio de venta neto promedio por clase de vector, (4) utilización de la capacidad de fabricación global de AAV y LNP, y (5) desembolsos de financiamiento en I+D. Proyectamos los valores de 2025-2030 con regresión multivariante que vincula estos impulsores con las trayectorias de ingresos observadas, y las brechas en los datos ascendentes se cubren con rangos de escenarios validados por nuestros entrevistados.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de pares con múltiples analistas, pruebas de varianza frente a referencias externas y activadores de anomalías. Los informes se actualizan cada año, con actualizaciones intermedias cuando eventos materiales, como la aprobación de una nueva terapia de alto precio, modifican la línea base.

Cómo el Tamaño del Mercado de Terapia Génica de Mordor Intelligence se Compara con Otras Estimaciones Publicadas

Las estimaciones publicadas rara vez coinciden porque las empresas seleccionan diferentes cestas de terapias, bases de divisas y cadencias de actualización.

Señalamos esos factores desde el principio, para que los clientes sepan de inmediato qué está y qué no está incluido en nuestra cifra de USD 9.74 mil millones para 2025.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 9.74 B (2025) | Mordor Intelligence | - |

| USD 8.85 B (2024) | Global Consultancy A | Año base más antiguo; excluye ediciones in vivo que ganan participación |

| USD 11.07 B (2025) | Industry Publisher B | Contabiliza ingresos por servicios de CDMO y aplica precios de lista |

Estas comparaciones muestran que cuando se eliminan la expansión del alcance y el optimismo en los precios, Mordor ofrece una línea base fundamentada y transparente que los tomadores de decisiones pueden rastrear hasta variables explícitas y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de terapia génica hasta 2031?

Se prevé que el sector se expanda a una CAGR del 20,86%, llevando los ingresos de USD 10,04 mil millones en 2026 a USD 25,89 mil millones en 2031.

¿Qué tipo de terapia se proyecta que crezca más rápidamente?

Las terapias ex vivo exhiben la perspectiva de CAGR más rápida del 21,97%, impulsadas por programas de CAR-T alogénicos que eliminan la necesidad de fabricación específica para cada paciente.

¿Por qué los pagadores están comenzando a cubrir las terapias génicas de alto precio?

Los contratos basados en resultados y la evidencia del mundo real que demuestra un beneficio duradero han persuadido a los pagadores de que los costos de dosis única pueden compensar los gastos de gestión de enfermedades de por vida.

¿Qué región está preparada para el mayor crecimiento hasta 2031?

Asia-Pacífico lidera con una CAGR proyectada del 28,78% a medida que China, Japón y Corea del Sur alinean las vías regulatorias y desarrollan capacidad de fabricación.

¿Qué limita una adopción más amplia a pesar del impulso regulatorio?

Los altos costos de fabricación, los requisitos de monitoreo de seguridad a largo plazo y las limitaciones de capacidad de vectores virales crean desafíos de costos y suministro que moderan la adopción.

Última actualización de la página el: