Tamaño y Participación del Mercado de Insulina Recombinante Humana

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 31.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 45.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Insulina Recombinante Humana por Mordor Intelligence

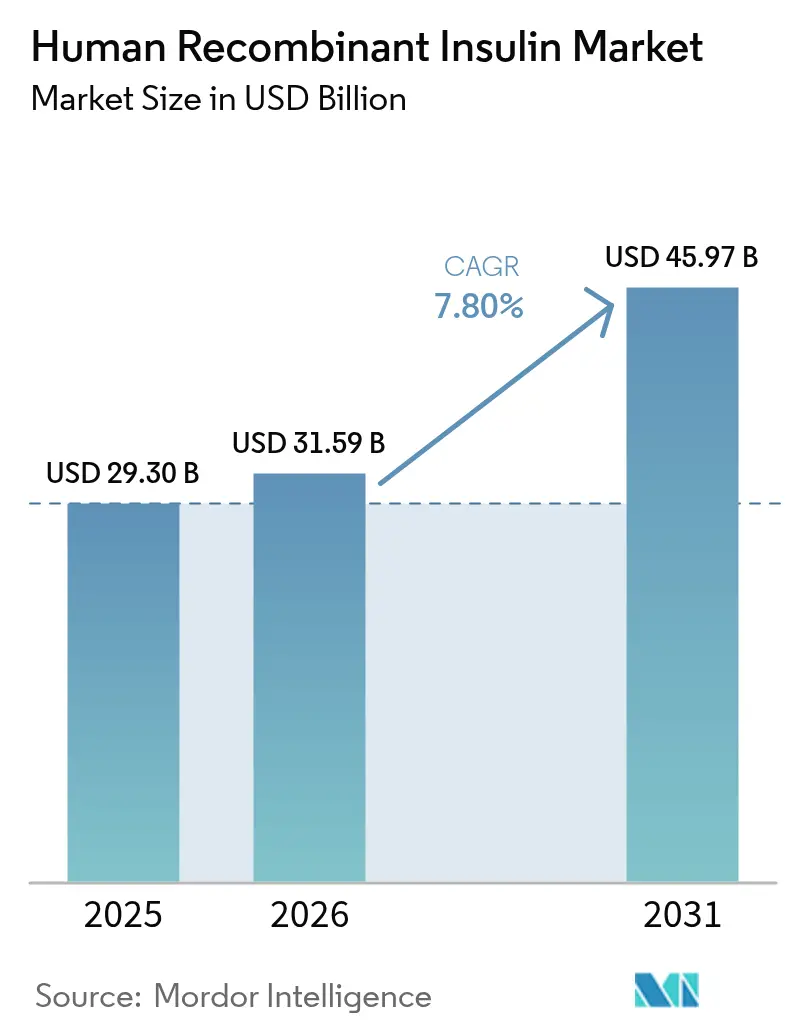

El tamaño del mercado de insulina recombinante humana en 2026 se estima en USD 31,59 mil millones, creciendo desde el valor de 2025 de USD 29,30 mil millones, con proyecciones para 2031 que muestran USD 45,97 mil millones, creciendo a una CAGR del 7,80% durante 2026-2031. La adopción continúa incluso cuando los agonistas del receptor GLP-1 y los biosimilares alteran las opciones terapéuticas, dado que la insulina sigue siendo la base del control glucémico para cientos de millones de personas. El crecimiento de la demanda se remonta en gran medida a la aceleración de la carga de la diabetes: la Organización Mundial de la Salud reporta más de 800 millones de casos en todo el mundo, cuatro veces la base de 1990. La expansión de la capacidad ha eclipsado, por tanto, a la investigación de descubrimiento como principal palanca estratégica; Novo Nordisk y Eli Lilly comprometieron conjuntamente más de USD 13 mil millones en plantas en Estados Unidos previstas para entrar en servicio antes de 2030. Mientras tanto, la ampliación de los programas de reembolso, la llegada de nuevos biosimilares y las innovaciones en dispositivos, como plumas conectadas y bombas automatizadas, mantienen el campo competitivo en constante evolución.

Conclusiones Clave del Informe

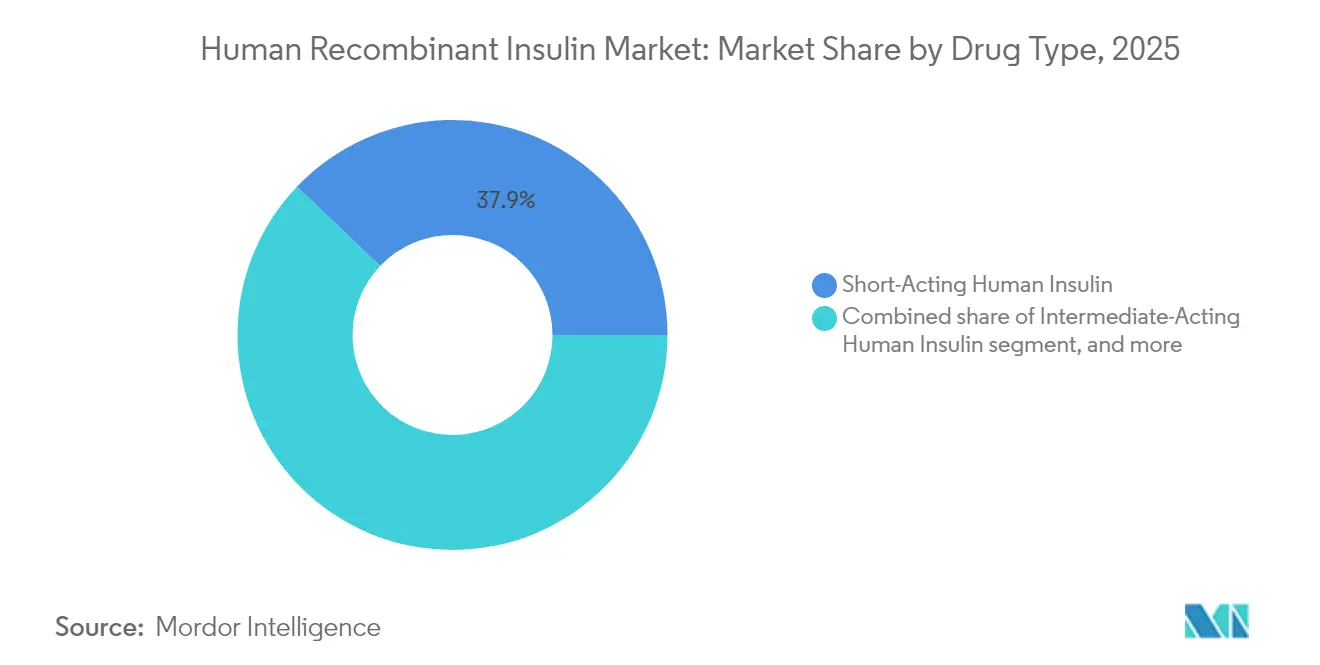

- Por categoría de producto, la Insulina Humana de Acción Corta lideró con una participación de ingresos del 37,88% en 2025, mientras que se proyecta que la Insulina Humana Premezclada registre una CAGR del 9,22% hasta 2031.

- Por marca, Humulin mantuvo el 31,02% de la participación del mercado de insulina recombinante humana en 2025; se espera que Insuman se expanda a una CAGR del 9,51% hasta 2031.

- Por dispositivo de administración, las Plumas de Insulina representaron el 42,80% del tamaño del mercado de insulina recombinante humana en 2025, mientras que las Bombas de Insulina y las Bombas de Parche están proyectadas para crecer a una CAGR del 9,05% durante 2026-2031.

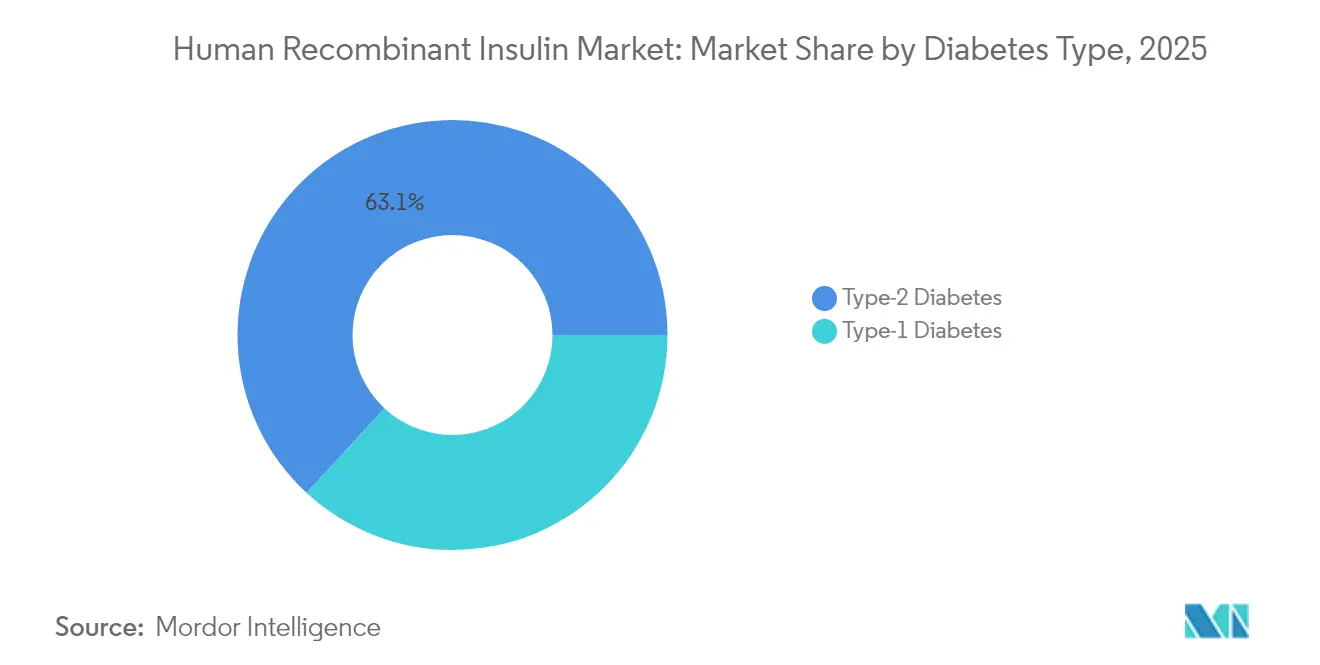

- Por tipo de diabetes, la Diabetes Tipo 2 dominó con una participación del 63,12% en 2025, pero las terapias para la Diabetes Tipo 1 avanzan a una CAGR del 10,24%.

- Por usuario final, los Hospitales y Clínicas concentraron el 50,92% de los ingresos en 2025, aunque se prevé que la Atención Domiciliaria y la Autoadministración crezcan a una CAGR del 10,64%.

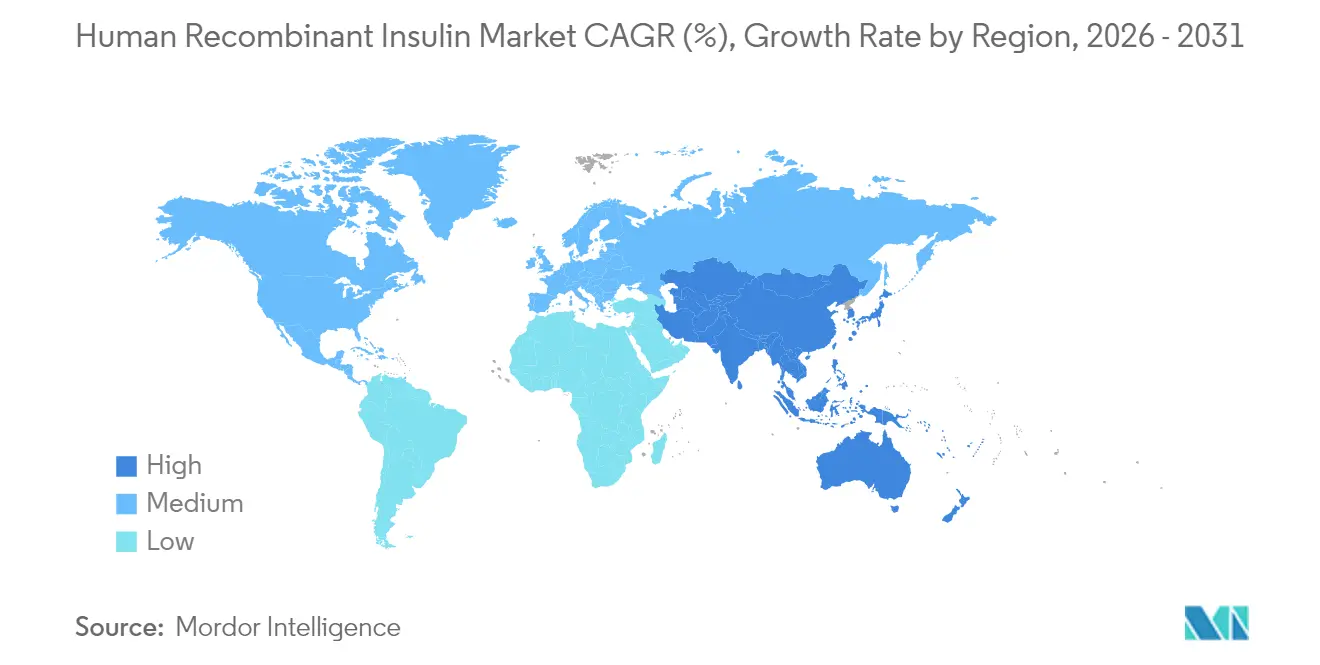

- Por geografía, América del Norte lideró con una participación del 41,98% en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Insulina Recombinante Humana

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia mundial de la diabetes | +2.1% | Global – mayor en Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Expansión de los programas nacionales de reembolso | +1.8% | América del Norte y UE; en expansión hacia mercados emergentes | Mediano plazo (2-4 años) |

| Creciente adopción de insulinas biosimilares | +1.4% | Europa a la cabeza, seguida de Asia-Pacífico | Mediano plazo (2-4 años) |

| Localización de instalaciones de biofabricación | +1.2% | Asia-Pacífico como núcleo; expansión hacia MEA y América del Sur | Largo plazo (≥ 4 años) |

| Avances tecnológicos en la eficiencia de la fermentación con levaduras | +0.9% | Centros de fabricación globales | Largo plazo (≥ 4 años) |

| Adquisición conjunta estratégica en economías emergentes | +0.7% | África, América del Sur, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia Mundial de la Diabetes

La incidencia de la diabetes ha aumentado a más de 800 millones de pacientes, lo que extiende fundamentalmente la capacidad de los sistemas de salud y consolida una demanda de larga duración de insulina. La prevalencia de la Diabetes Tipo 2 crece más rápidamente en las economías asiáticas y de Oriente Medio en proceso de urbanización, donde convergen los estilos de vida sedentarios y los cambios en la dieta. A medida que mejora la adherencia al tratamiento, los volúmenes unitarios aumentan porque la terapia con insulina generalmente comienza más temprano en el continuo de la enfermedad. La naturaleza predecible del uso de insulina a lo largo de toda la vida respalda las inversiones multimillonarias en fábricas que están en marcha actualmente. Esa expansión de la capacidad manufacturera, a su vez, fortalece la seguridad del suministro y posiciona a los líderes para atender a la creciente base de pacientes.

Expansión de los Programas Nacionales de Reembolso

Las iniciativas de asequibilidad se traducen directamente en mayores volúmenes de prescripciones. En Estados Unidos, el límite mensual de USD 35 de la Parte D de Medicare entra en vigor en 2026, neutralizando el precio como barrera para millones de personas mayores. Los pagadores europeos están endureciendo los umbrales de costo-efectividad, pero aun así amplían el acceso al otorgar a los biosimilares posiciones preferentes en los formularios. El esquema de incentivos vinculados a la producción de India, programado para 2026, combina la política industrial con los objetivos de acceso de los pacientes al recompensar la producción local de medicamentos para la diabetes. Estas acciones en conjunto amplían la población tratada y modifican la dinámica de elección de marca dentro de los formularios.

Creciente Adopción de Insulinas Biosimilares

Los organismos reguladores presentan ahora vías de aprobación simplificadas que reducen los costos de entrada para los fabricantes de biosimilares. La Administración de Alimentos y Medicamentos de Estados Unidos aprobó el biosimilar de acción rápida Merilog en febrero de 2025[1]Administración de Alimentos y Medicamentos de Estados Unidos, "La FDA aprueba el primer biosimilar de insulina de acción rápida", fda.gov, ampliando las opciones más allá de las copias de glargina de acción prolongada. Europa sigue siendo el caso de referencia: los precios de lista de la glargina de referencia cayeron un 21,6% tras el lanzamiento del biosimilar, ilustrando el efecto deflacionario. Sin embargo, las estructuras de descuentos arraigadas aún inclinan algunas compras en Estados Unidos hacia las marcas premium, ralentizando la penetración. Las empresas originadoras están respondiendo con estrategias de doble precio y biológicos sin marca para preservar el volumen incluso cuando los precios de lista caen.

Localización de Instalaciones de Biofabricación

Las perturbaciones en la cadena de suministro por la COVID-19 y las tensiones geopolíticas desencadenaron un giro hacia la producción regional. El complejo de insulina de Sanofi por USD 1,05 mil millones en Pekín ancla su estrategia en China. Proyectos similares salpican el Sudeste Asiático y América Latina, reflejando incentivos de política para garantizar el suministro doméstico. Más allá de la resiliencia, la localización reduce los costos de flete y puede acortar la revisión regulatoria cuando las autoridades prefieren expedientes locales. El enfoque también ayuda a los productores multinacionales a asegurar licitaciones que favorecen la creación de valor en el país.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Controles de precios globales estrictos | -1.9% | Global – más severos en Europa y mercados emergentes | Corto plazo (≤ 2 años) |

| Vulnerabilidades de la cadena de suministro en almacenamiento en frío | -1.1% | Global; agudo en regiones tropicales y en desarrollo | Mediano plazo (2-4 años) |

| Altas barreras de entrada debido a la complejidad de la fabricación de biológicos | -0.9% | Global – afecta particularmente a los nuevos participantes en Asia-Pacífico y MEA | Largo plazo (≥ 4 años) |

| Cuellos de botella persistentes en la producción de ADN plasmídico | -0.6% | Centros de fabricación globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Controles de Precios Globales Estrictos

Los mandatos de asequibilidad comprimen los márgenes y pueden redirigir los presupuestos de I+D. La Ley de Reducción de la Inflación limitó los precios de la insulina en Medicare de Estados Unidos y catalizó un recorte voluntario del 70% en el precio de lista de Tresiba y Fiasp con vigencia desde enero de 2026[2]Drugs.com, "Novo Nordisk recorta drásticamente los precios de lista en Estados Unidos para varias insulinas", drugs.com. Europa evalúa ahora todas las terapias para la diabetes frente a parámetros de costo-efectividad, sometiendo a los análogos premium al escrutinio de los responsables de presupuesto. El esquema de adquisición basado en volumen de China obliga a descuentos profundos para los ganadores de licitaciones. En conjunto, estas políticas empujan a los fabricantes a encontrar ahorros en la eficiencia de producción y la combinación de cartera en lugar de aumentos de precios.

Vulnerabilidades de la Cadena de Suministro en Almacenamiento en Frío

La insulina debe transportarse y mantenerse entre 2 y 8 °C. Cualquier desviación puede degradar la potencia, provocando retiros del mercado y crisis de salud pública. Los cortes durante la escasez de plumas en Sudáfrica en 2024 ilustran el costo humano cuando falla la logística con control de temperatura. Los organismos reguladores exigen ahora monitoreo de temperatura en tiempo real y registros de auditoría completos, lo que eleva los costos de cumplimiento. La inversión en embalajes aislados, registradores de datos y centros de distribución regional está, por tanto, en aumento, especialmente en los mercados tropicales donde las temperaturas de última milla superan rutinariamente los 30 °C.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fármaco: Las Formulaciones Premezcladas Amplían la Comodidad

La Insulina Humana Premezclada es la historia de crecimiento destacada, con una CAGR del 9,22% para 2026-2031 gracias a la promesa de menos inyecciones diarias. Las formulaciones de Acción Corta aún mantienen la mayor participación con el 37,88% en 2025, anclando el mercado de insulina recombinante humana a través de su papel crítico en el control de la glucosa en las comidas. Los productos de Acción Intermedia, aunque clínicamente valiosos, enfrentan riesgo de sustitución por nuevas coformulaciones que combinan la acción basal y en bolo en una sola pluma.

El mercado de insulina recombinante humana responde al deseo de los pacientes de regímenes simples, impulsando a las empresas a perfeccionar las proporciones bifásicas que imitan mejor los perfiles fisiológicos. La asignación de capacidad también condiciona el crecimiento: la decisión de Novo Nordisk de cesar la producción de Levemir libera tanques para análogos de mayor valor, lo que sugiere que los segmentos heredados pueden contraerse más rápido de lo que la demanda por sí sola dictaría. Los candidatos basales semanales permanecen en suspenso tras un revés en una presentación ante la autoridad regulatoria de Estados Unidos, aunque la aprobación de China para la insulina icodec muestra una divergencia regional en la tolerancia al balance beneficio-riesgo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Marca: La Escala de Humulin Enfrenta a Competidores Ágiles

Humulin concentró el 31,02% de los ingresos en 2025, reflejando décadas de arraigo en los formularios. Aun así, Insuman de Sanofi sigue una trayectoria más rápida con una CAGR del 9,51%, impulsada por precios focalizados en mercados emergentes y líneas biosimilares en expansión. Novolin aprovecha una amplia distribución minorista, pero se queda atrás en los elementos de innovación que resuenan con los pagadores.

La presión de los biosimilares se acelera a medida que vencen las patentes. Los originadores adoptan estrategias de "paraguas": Eli Lilly lanzó una lispro sin marca a la mitad del precio de lista para frenar la erosión de participación mientras protege los flujos de descuentos en el SKU de marca. Europa ofrece una visión anticipada de la dinámica final, donde múltiples biosimilares de glargina coexisten y los precios de lista de los originadores cayeron, aunque los precios netos, después de descuentos, siguen siendo opacos. El mercado de insulina recombinante humana ilustra así cómo la óptica del precio de lista diverge de la economía real de las transacciones.

Por Dispositivo de Administración: Los Sistemas Inteligentes Reconfiguran la Adherencia

Las Plumas de Insulina mantuvieron una participación del 42,80% en 2025 gracias a la comodidad, la precisión de la dosis y el bajo costo por unidad. Sin embargo, las Bombas de Insulina y las Bombas de Parche registran la curva más pronunciada con una CAGR del 9,05%, a medida que los sistemas de circuito cerrado impulsados por algoritmos se acercan al uso generalizado. Los Viales y Jeringas conservan relevancia en entornos de bajos recursos y entre los hospitales que utilizan bombas de infusión centralizadas para cuidados críticos.

La integración digital impulsa el crecimiento. La Administración de Alimentos y Medicamentos de Estados Unidos aprobó el primer sistema de dosificación automatizada para pacientes con Diabetes Tipo 2 en agosto de 2024, ampliando los mercados direccionables de las bombas. Las plataformas de parche apuntan a reducir los costos iniciales del dispositivo al tiempo que permiten un uso discreto. En paralelo, las plumas inteligentes registran datos de dosis y los transmiten a aplicaciones móviles, facilitando los ciclos de retroalimentación clínica. Los fabricantes ven el hardware como un ecosistema fidelizador que puede agrupar cartuchos propietarios, reforzando la lealtad a la marca dentro del mercado de insulina recombinante humana.

Por Tipo de Diabetes: El Segmento de Tipo 1 Cataliza la Innovación Premium

La Diabetes Tipo 2 domina el volumen con una participación del 63,12%, pero la Diabetes Tipo 1 se expandirá más rápido a una CAGR del 10,24% porque cada paciente utiliza dosis diarias más altas y adopta dispositivos de administración avanzados primero. Los avances tecnológicos, como las bombas conectadas y los circuitos cerrados híbridos, emergen inicialmente en cohortes de Tipo 1 antes de extenderse a grupos más amplios, anclando precios de venta promedio premium.

Los enfoques curativos avanzan gradualmente. La terapia de células de islotes de Vertex permitió la independencia de la insulina en participantes tempranos, presagiando cambios estructurales en la demanda si se superan los obstáculos de escalabilidad. Hasta entonces, los regímenes intensivos de insulina siguen siendo indispensables. En consecuencia, el mercado de insulina recombinante humana ve cómo la atención del Tipo 1 impulsa asociaciones de I+D que combinan biológicos con dispositivos portátiles, posicionando a los fabricantes para el reembolso basado en valor que recompensa las métricas de tiempo en rango.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Atención Domiciliaria Gana Terreno

Los Hospitales y Clínicas absorbieron el 50,92% de las ventas de 2025, aunque la Atención Domiciliaria y la Autoadministración registran una CAGR anticipada del 10,64% a medida que la atención médica se desplaza hacia modelos descentralizados. Los pagadores trasladan la gestión rutinaria fuera de los entornos agudos más costosos, y las tecnologías de monitoreo remoto dan a los médicos la confianza para supervisar la terapia a distancia.

Los fabricantes de dispositivos capitalizan esta tendencia: Tandem Diabetes Care, por ejemplo, superó los USD 2 mil millones en ingresos en 2024 con ventas de bombas combinadas con análisis en la nube. El uso domiciliario también impulsa la demanda de plumas basadas en cartuchos que minimizan el error del usuario. Para la industria de la insulina recombinante humana, la migración subraya la necesidad estratégica de agrupar fármaco, dispositivo y servicios de datos en una propuesta de valor cohesiva.

Análisis Geográfico

América del Norte lideró con el 41,98% de los ingresos de 2025, impulsada por una cobertura de seguro integral y una rápida adopción de sistemas de administración de próxima generación. El límite de USD 35 de Medicare, vigente desde 2026, asegurará aún más la continuidad de la demanda para el mercado de insulina recombinante humana. Los fabricantes consolidan el suministro local: el sitio de Novo Nordisk en Carolina del Norte y el complejo de Eli Lilly en Indiana añaden conjuntamente más de 7 millones de pies cuadrados de capacidad de formulación y llenado-acabado.

Asia-Pacífico está proyectada para registrar la CAGR más rápida del 8,63% hasta 2031. China alberga la mayor población diabética del mundo y ha acelerado recientemente los plazos de revisión regulatoria para medicamentos prioritarios. Los incentivos de fabricación doméstica alientan tanto a las multinacionales como a las empresas locales a construir plantas, intensificando la competencia en costos. El programa de incentivos de India fomentará de manera similar la producción local y podría posicionar al país como un centro de exportación regional, profundizando el alcance del mercado de insulina recombinante humana.

Europa exhibe un entorno maduro pero en evolución. Los organismos de Evaluación de Tecnologías Sanitarias examinan la costo-efectividad relativa, dando un impulso a los biosimilares y conteniendo la inflación de precios. Las actualizaciones de las directrices de la Agencia Europea de Medicamentos en 2024 integraron consideraciones económicas en la selección de terapias, orientando a los prescriptores hacia opciones de menor precio sin comprometer la eficacia clínica. Los contratos de precio-volumen siguen siendo comunes, con estrategias de descuento de los originadores que mantienen en jaque algunas ventajas de los biosimilares.

Oriente Medio y África y América del Sur representan conjuntamente una porción modesta pero creciente. Los pilotos recientes de adquisición conjunta en África redujeron los costos por vial en dos dígitos, aunque tensionando los márgenes de los proveedores. Las inversiones en infraestructura de almacenamiento refrigerado son fundamentales, ya que las fallas en la cadena de frío generan actualmente desabastecimientos intermitentes que limitan el potencial de crecimiento. El éxito en estas regiones dependerá de modelos de distribución adaptables y servicios de valor añadido localizados que garanticen un suministro constante.

Panorama regulatorio

La regulación de la insulina humana recombinante y los biológicos de seguimiento está supervisada por agencias como la FDA de EE. UU. y la Agencia Europea de Medicamentos (EMA). El cumplimiento normativo generalmente se centra en paquetes de comparabilidad (PK/PD, inmunogenicidad y similitud analítica) y en las expectativas de cGMP. En abril de 2026, la FDA aprobó Langlara como un biosimilar de insulina intercambiable, lo que subraya cómo las designaciones de intercambiabilidad pueden afectar la sustitución a nivel de farmacia cuando ese estatus está disponible.

En Europa, la EMA continúa publicando evaluaciones de biosimilares específicas por producto y orientación científica para la insulina humana recombinante y sus análogos, mientras también actualiza la supervisión de fabricación mediante revisiones de las expectativas de calidad y validación. Paralelamente, el programa de precalificación de la OMS para la insulina humana y sus vías de biosimilares, incluidas las opciones abreviadas para productos ya autorizados por SRA, ofrece una vía práctica para ampliar el acceso en mercados de ingresos bajos y medios, donde las licitaciones y la contratación pública suelen hacer referencia a productos listados por la OMS.

Análisis de la cadena de valor

La cadena de valor comienza con insumos previos, como bancos celulares, medios y materias primas de fermentación, buffers, resinas de cromatografía y equipos de un solo uso o de acero inoxidable. Luego avanza a través de la fermentación recombinante (comúnmente E. coli o levadura), la recuperación y purificación, la formulación y el llenado-terminado aséptico en viales o cartuchos para plumas. Los principales fabricantes integrados, incluidos Novo Nordisk, Eli Lilly y Sanofi, concentran los pasos de alto capital, como la fermentación y el llenado-terminado, en un conjunto limitado de centros globales, mientras que los participantes más nuevos y los proveedores regionales suelen participar mediante el terminado localizado, la transferencia de tecnología y modelos de suministro impulsados por licitaciones.

En la parte final de la cadena, la distribución depende de socios de cadena de frío calificados y almacenamiento conforme para mantener condiciones de 2-8 C desde la fábrica hasta el punto de atención. Esto coloca el envasado, el monitoreo de temperatura y el almacenamiento regional entre los principales nodos de costo y riesgo. Los requisitos regulatorios también moldean las operaciones a lo largo de la cadena, incluidas las expectativas de control de procesos alineadas con ICH Q11 y herramientas de precalificación de la OMS como el procedimiento del Archivo Maestro de Insulina (IMF), que fue reforzado por la orientación final de la OMS emitida en marzo de 2026 y que influye en cómo los fabricantes estructuran los expedientes para la contratación pública en múltiples países.

Panorama Competitivo

Los tres actores establecidos —Novo Nordisk, Eli Lilly y Sanofi— controlan cerca del 90% del volumen global, lo que subraya una concentración pronunciada en el mercado de insulina recombinante humana. La escala otorga ventajas en la curva de aprendizaje de fabricación y músculo regulatorio global. Novo Nordisk lidera con una participación del 33,7% en el cuidado de la diabetes y del 45,4% dentro de la insulina humana, ayudada por una profunda experiencia de producción nórdica y una amplia cartera de análogos.

El énfasis estratégico se ha inclinado hacia los activos físicos: los desembolsos de capital colectivos superaron los USD 15 mil millones durante 2024-2025, mientras las empresas compiten por asegurar capacidad de fermentación y llenado-acabado. La adquisición por parte de Lilly de una instalación de inyectables en Wisconsin refleja una integración vertical diseñada para reducir el riesgo del suministro externo. Los dos sitios de Sanofi en Pekín y Fráncfort modernizan las líneas al tiempo que incorporan características de sostenibilidad, como sistemas de agua de circuito cerrado.

La presión competitiva también proviene de los desarrolladores de biosimilares en India y China, cuyos costos base socavan a sus pares occidentales. Empresas como Gan & Lee se expanden mediante acuerdos de cofabricación que ofrecen a las autoridades licitantes una alternativa fabricada localmente. Simultáneamente, los especialistas en dispositivos —Insulet, Tandem, Embecta— forjan asociaciones con empresas de sensores de glucosa para crear ecosistemas de pila completa que pueden influir en la elección del fármaco. Los originadores enfrentan así una competencia en dos frentes: biosimilares orientados al precio y complementos impulsados por la tecnología que desplazan el valor hacia soluciones integradas.

La ciencia regulatoria evoluciona para adaptarse a esta complejidad. La publicación por parte de la Administración de Alimentos y Medicamentos de Estados Unidos en 2024 de ensayos basados en células in vitro estandariza las pruebas de potencia, reduciendo el tiempo y los costos de estudios en animales para los biológicos de seguimiento. Los estándares globales armonizados pueden acelerar las aprobaciones de biosimilares y ampliar el intercambio terapéutico, intensificando la competencia de precios en el mercado de insulina recombinante humana.

Líderes de la Industria de la Insulina Recombinante Humana

Novo Nordisk A/S

Eli Lilly and Company

Sanofi S.A.

Zhuhai United Laboratories Co., Ltd.

Biocon Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El impulso de los biosimilares y la intercambiabilidad crea más margen para ofertas y colocaciones en formularios en los canales de licitación, minorista e institucional, donde los pagadores buscan menores costos netos y un suministro confiable, sin dejar de exigir una alta confianza en la sustitución. La aprobación por parte de la FDA de Langlara como biosimilar de insulina intercambiable en abril de 2026 indica un mecanismo que puede acelerar la dinámica de sustitución en farmacias, brindando a las empresas con escala analítica y de fabricación una vía más clara para competir más allá de las copias tradicionales de acción prolongada.

Los programas de localización y los contratos de contratación pública también están ampliando los volúmenes abordables para los fabricantes que pueden combinar capacidad con cadenas de suministro conformes y asociaciones locales. En Malasia, Biocon, a través de Biocon Sdn. Bhd. y su socio Duopharma Biotech, obtuvo contratos de suministro de insulina del Ministerio de Salud valorados en más de MYR 225 millones en junio de 2026, y la empresa recibió la aprobación de la EMA en julio de 2026 para una nueva línea de producción de insulina en su planta de Johor. En conjunto, estas acciones apuntan a una oportunidad para los actores que puedan alinear sus huellas de fabricación regional con las vías de las SRA y la OMS, mientras cumplen con los requisitos de rendimiento de la cadena de frío y de fiabilidad en licitaciones en los mercados emergentes.

Desarrollos recientes del sector

- Abril de 2026: Novo Nordisk y Eskayef Pharmaceuticals anunciaron el inicio de la producción local de cartuchos de insulina moderna (Penfill) en Bangladesh tras una transferencia de tecnología. Este paso fortalece la resiliencia del suministro regional y respalda los objetivos nacionales de acceso al acercar parte de la cadena de suministro a los pacientes.

- Mayo de 2025: Un importante programa de biosimilares de insulina anunció una expansión de fabricación en varios países para aumentar la disponibilidad de suministro en Asia, África y América Latina. La medida busca reducir los plazos de entrega y mejorar la competitividad en licitaciones en países de ingresos bajos y medios mediante centros regionales diversificados.

- Diciembre de 2024: Lupin Limited adquirió la marca Huminsulin de Eli Lilly en India, que abarca formatos de insulina humana, incluidos Huminsulin R, NPH y variantes premezcladas. La transacción reconfigura el control comercial en un mercado de alto volumen y se alinea con los fabricantes globales que utilizan transferencias de portafolio para mantener el acceso mientras reasignan su enfoque y capacidad.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como el valor de los medicamentos terminados de insulina humana recombinante utilizados para tratar la diabetes, donde la molécula de insulina es biológicamente idéntica a la insulina humana y se produce mediante procesos de ADN recombinante. Incluye productos vendidos a través de los canales minorista y hospitalario en las principales geografías.

Exclusiones del alcance: excluimos los análogos de insulina (como las moléculas análogas de acción prolongada y de acción rápida) y las ventas a granel del ingrediente activo de insulina que no se venden como medicamentos terminados para pacientes.

Descripción general de la segmentación

- Por Tipo de Fármaco

- Insulina Humana de Acción Corta

- Insulina Humana de Acción Intermedia

- Insulina Humana Premezclada

- Por Marca

- Humulin

- Insuman

- Novolin

- Otras Marcas

- Por Dispositivo de Administración

- Viales y Jeringas

- Plumas de Insulina (Reutilizables y Desechables)

- Bombas de Insulina y Bombas de Parche

- Por Tipo de Diabetes

- Diabetes Tipo 1

- Diabetes Tipo 2

- Por Usuario Final

- Hospitales y Clínicas

- Atención Domiciliaria / Autoadministración

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con señales de salud pública y de utilización, que luego se traducen en un fondo de demanda abordable únicamente para la insulina humana recombinante. Utilizamos fuentes como la Federación Internacional de Diabetes para la prevalencia de la diabetes, la Organización Mundial de la Salud para las guías de tratamiento y el contexto del sistema de salud, y el Banco Mundial y la OCDE para indicadores macroeconómicos y de gasto en salud.

Para evitar el doble conteo, revisamos referencias de precios y reembolso de medicamentos por país cuando estaban disponibles, junto con publicaciones de reguladores y pagadores públicos que aclaran las categorías de insulina y las reglas de sustitución. Cuando las publicaciones aduaneras o comerciales separan los productos de insulina, utilizamos esas publicaciones para verificar los patrones de uso por tipo de terapia. También revisamos revistas clínicas revisadas por pares para el contexto de la combinación de terapias, y utilizamos informes anuales de empresas y materiales para inversores para confirmar la combinación de portafolio y la exposición geográfica. Para las partes del modelo donde las divisiones financieras públicas son limitadas, complementamos con suscripciones pagas de datos financieros e inteligencia de empresas, bases de datos de patentes y datos de importación-exportación a nivel de envío para verificar direccionalmente. Las fuentes aquí listadas son ilustrativas, y también se utilizaron muchos otros documentos públicos para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en cómo cambian las decisiones de prescripción y licitación entre la insulina humana recombinante y las opciones análogas, ya que esa decisión cambia el valor real abordable. Hablamos con una combinación de fabricantes, distribuidores, compradores hospitalarios y clínicos de atención a la diabetes en América, EMEA y APAC. Esta cobertura nos permitió contrastar la lógica de precios, los supuestos de combinación de canales y las restricciones de acceso con lo descrito por compradores y clínicos.

Las percepciones de estas conversaciones se utilizaron para validar supuestos sobre la intensidad de dosis, las tasas de sustitución, la participación en la contratación pública y el movimiento de precios esperado, y luego se ajustó el modelo cuando aparecieron brechas consistentes en varias regiones.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos ejecutivos: 14% | APAC: 49% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 28% | EMEA: 32% |

| Actores más pequeños: 15% | Gerentes: 58% | América: 19% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento parte de un fondo de demanda de arriba hacia abajo, donde la población diagnosticada con diabetes y la proporción tratada con insulina se combinan con la dosis diaria promedio y la combinación de terapias. Luego traducimos esto en unidades y valor anuales aplicando ponderaciones de precios y canales específicas de cada región. Dado que la insulina es una terapia reembolsada en muchos mercados, también hacemos seguimiento de la participación de las licitaciones públicas y las prácticas de precios de referencia, que influyen materialmente en la evolución del precio de venta promedio a lo largo del tiempo.

Los totales se corroboran con aproximaciones selectivas de abajo hacia arriba, incluidas consolidaciones muestreadas por país del consumo de insulina humana recombinante, verificaciones de canal sobre la división hospitalaria frente a la minorista, y una conciliación limitada de proveedores y combinación de portafolio utilizando divulgaciones financieras públicamente visibles. Cuando un país tiene escasa visibilidad de precios, manejamos las brechas utilizando los mercados comparables más cercanos después de ajustar por nivel de ingresos, intensidad de reembolso y estructura de contratación.

Los pronósticos se basan en un análisis de escenarios respaldado por el consenso de expertos sobre los mismos factores que determinan la demanda y los precios, incluido el crecimiento de la prevalencia de la diabetes, la adopción de análogos frente a la insulina humana recombinante, las tendencias de dosificación en las poblaciones de tipo 1 y tipo 2, el momento de los ciclos de licitación y los cambios de política esperados en torno a la asequibilidad.

Validación de datos y ciclo de actualización

Los resultados se comprueban frente a señales independientes, como las tasas de tratamiento de la diabetes, el movimiento de volumen de insulina cuando está disponible, y los cambios direccionales de precios recogidos en las actualizaciones de pagadores públicos y reguladores. Si una variación cae fuera de un rango esperado, revisamos los supuestos subyacentes, verificamos las conversiones de unidades y luego recontactamos a los encuestados pertinentes cuando la discrepancia está vinculada a reglas de acceso o cambios en la combinación de canales.

Antes de la aprobación final, un segundo analista revisa la lógica del modelo y los insumos clave. Luego se realiza una revisión final para confirmar que se reflejan los eventos regulatorios, de precios o de licitación recientes. El estudio se actualiza anualmente, y se activan actualizaciones intermedias cuando cambios importantes de política, interrupciones de suministro o grandes acciones de precios alteran materialmente la dirección del mercado.

Comparación del dimensionamiento del mercado de insulina humana recombinante de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para la insulina humana recombinante pueden parecer muy dispares porque la definición del producto se confunde fácilmente con categorías de insulina adyacentes, y porque algunas estimaciones incorporan diferentes supuestos de precios para las licitaciones públicas y los canales minoristas. También aparece variación cuando un editor utiliza un año base más antiguo o fija la conversión de divisas en un momento diferente.

La principal diferencia proviene de si se incluyen los análogos de insulina y las ventas de insulina no terminada. En el modelo de Mordor Intelligence, solo se contabilizan los medicamentos terminados de insulina humana recombinante de acción corta, de acción intermedia y premezclada, dejando fuera las moléculas análogas y el valor del API a granel. También aparecen diferencias cuando una estimación asume una tendencia de ASP global uniforme, ya que el movimiento real de precios es desigual entre los mercados impulsados por licitaciones y los mercados de farmacia comercial.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 31,59 mil millones de USD (2026) | |

| Consultora Global A | 42,30 mil millones de USD (2024) | Utiliza un enfoque de producto más amplio que incluye las categorías de insulina de acción prolongada y de acción rápida bajo el mismo encabezado, y se ancla a un año base anterior donde los precios promedio y la combinación pueden ser más altos en algunas regiones. |

| Editorial del Sector B | 29,90 mil millones de USD (2024) | Define el mercado con un año diferente y puede combinar los ingresos por formulación entre clases de insulina, y también puede aplicar un crecimiento de precios generalizado sin separar los mercados fuertemente basados en licitaciones de los mercados liderados por el canal minorista. |

La dispersión en la tabla se explica principalmente por lo que se considera insulina humana recombinante frente a clases de insulina adyacentes, y por el año utilizado para convertir los volúmenes en valor en USD. Al vincular el dimensionamiento a señales de población tratada, la combinación de terapias y el comportamiento de precios específico por canal, la cifra final se mantiene trazable a insumos que pueden verificarse y repetirse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de insulina recombinante humana?

El mercado está valorado en USD 31,59 mil millones en 2026 y se proyecta que crezca hasta USD 45,97 mil millones en 2031 a una CAGR del 7,80%.

¿Qué categoría de producto lidera el mercado de insulina recombinante humana?

La Insulina Humana de Acción Corta ocupó la posición principal, representando el 37,88% de los ingresos de 2025.

¿Cómo están afectando los biosimilares a los precios de la insulina?

La entrada de biosimilares ha impulsado recortes de precios de los originadores —por ejemplo, los precios de la glargina en Europa cayeron un 21,6% tras el lanzamiento de los biosimilares—, presionando así los márgenes al tiempo que amplía el acceso de los pacientes.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento para la insulina recombinante?

El rápido aumento de la prevalencia de la diabetes, la modernización regulatoria y el mayor acceso a la atención médica impulsan el crecimiento regional a una CAGR del 8,63%.

¿Qué dispositivos de administración se están expandiendo más rápidamente?

Las Bombas de Insulina y las Bombas de Parche avanzan a una CAGR del 9,05% gracias a las funciones de dosificación automatizada y la mayor comodidad para el usuario.

¿Qué papel desempeñan las políticas de reembolso en el crecimiento del mercado?

Políticas como el límite mensual de USD 35 de Medicare en Estados Unidos y las preferencias de formulario en Europa eliminan las barreras de asequibilidad, impulsando directamente los volúmenes de insulina y configurando la competencia entre marcas.

Última actualización de la página el: