Tamaño y Participación del Mercado de Nanopartículas Lipídicas

Visión General del Mercado

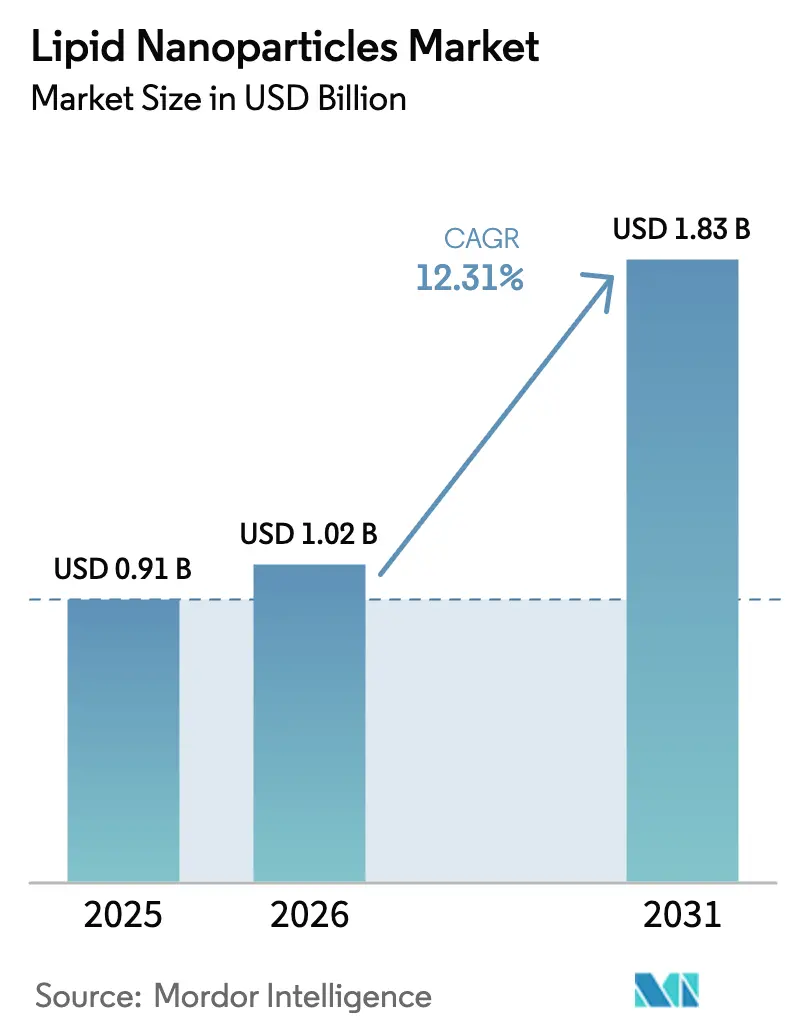

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nanopartículas Lipídicas por Mordor Intelligence

El tamaño del mercado de Nanopartículas Lipídicas en 2026 se estima en USD 1,02 mil millones, creciendo desde el valor de 2025 de USD 0,91 mil millones con proyecciones para 2031 que muestran USD 1,83 mil millones, creciendo a una CAGR del 12,31% durante 2026-2031. Este sólido crecimiento de mediados de la adolescencia refleja la evolución de la tecnología desde un vehículo de vacuna de emergencia hasta un transportador versátil para terapia génica, inmunoterapia contra el cáncer y terapéutica para enfermedades raras. Los sólidos datos clínicos sobre la programación de células CAR T in vivo, la exitosa administración dirigida a tejidos extrahepáticos y las ganancias de productividad en la fabricación continua atraen una inversión sostenida de capital de riesgo y estratégica. Un impulso adicional proviene de la guía de la FDA de 2024 que aclara las expectativas no clínicas para los productos basados en oligonucleótidos y, por lo tanto, reduce la incertidumbre de aprobación para las formulaciones de próxima generación. Las adiciones de capacidad de escalado por parte de los CDMOs globales, especialmente en Asia-Pacífico, están alineando el rendimiento de fabricación con la demanda de la cartera de proyectos, mientras que los lípidos ionizables diseñados por inteligencia artificial amplían la ventana terapéutica en múltiples tipos de tejidos.

Conclusiones Clave del Informe

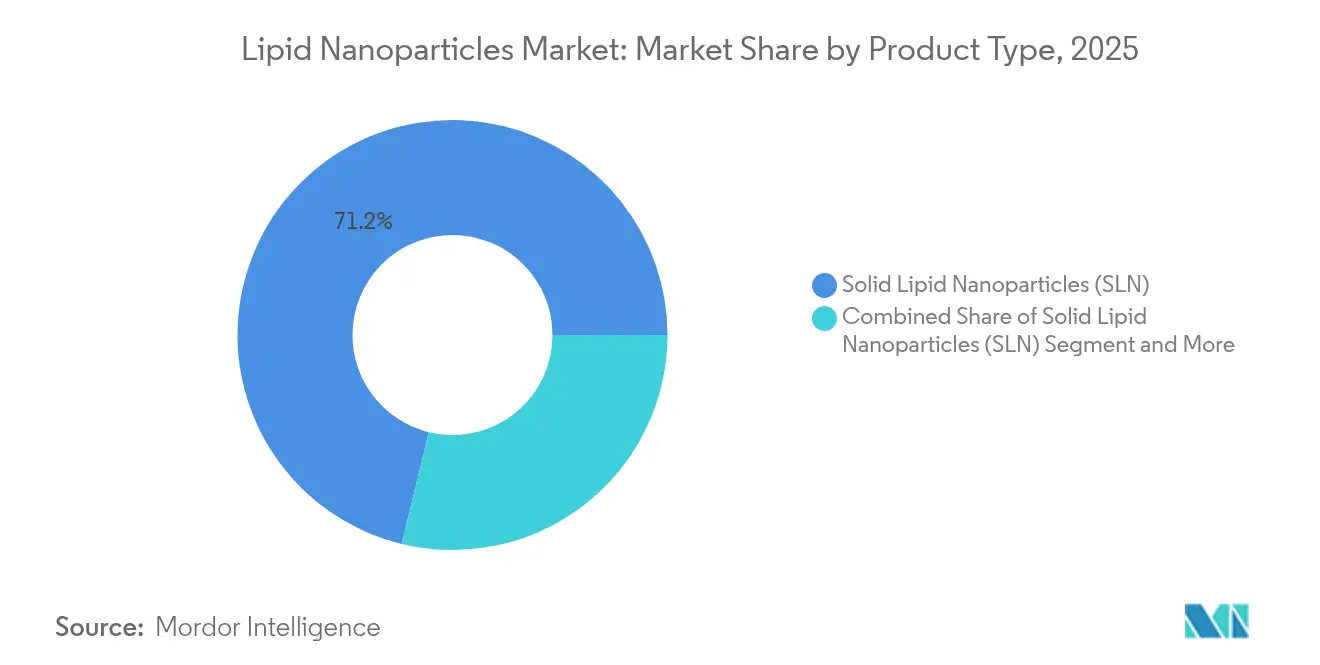

- Por tipo de producto, las nanopartículas lipídicas sólidas lideraron con el 71,20% de la participación del mercado de nanopartículas lipídicas en 2025; se prevé que los transportadores lipídicos nanoestructurados se expandan a una CAGR del 13,04% hasta 2031.

- Por aplicación, el uso terapéutico capturó el 59,60% del tamaño del mercado de nanopartículas lipídicas en 2025, mientras que las aplicaciones de investigación avanzan a una CAGR del 13,12% entre 2026 y 2031.

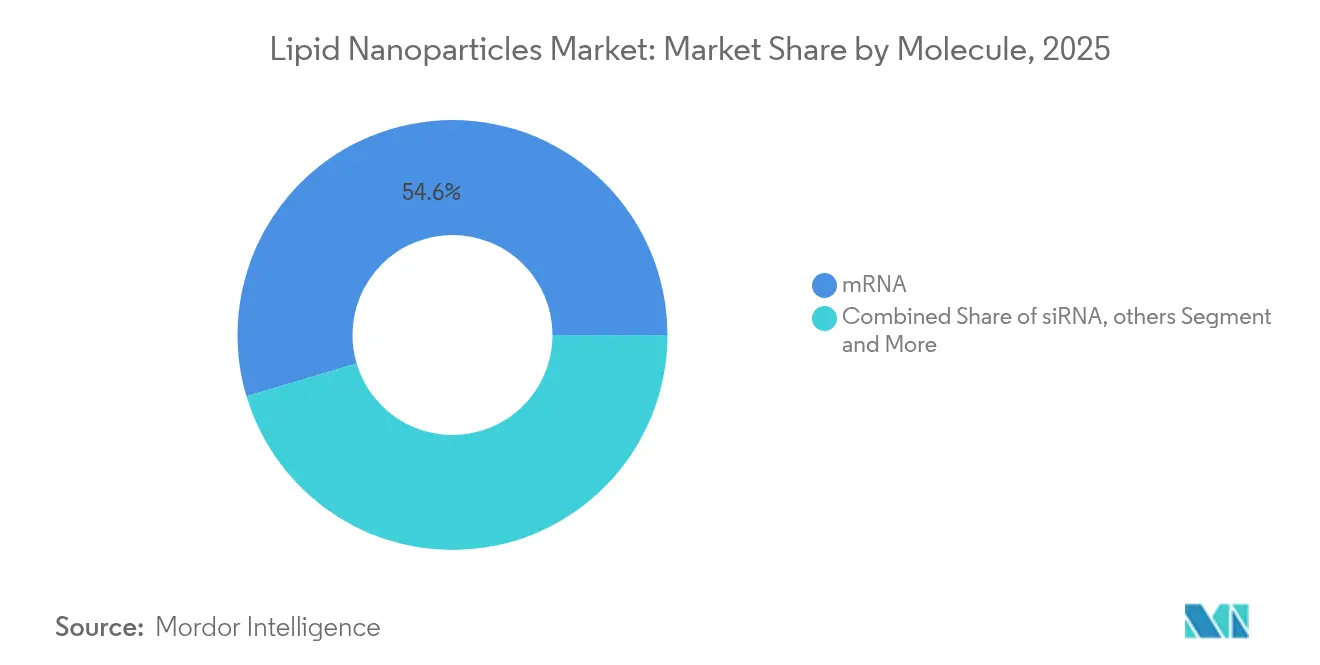

- Por molécula, el mRNA representó el 54,60% del tamaño del mercado de nanopartículas lipídicas en 2025; se proyecta que las moléculas de siRNA crezcan a una CAGR del 11,35% hasta 2031.

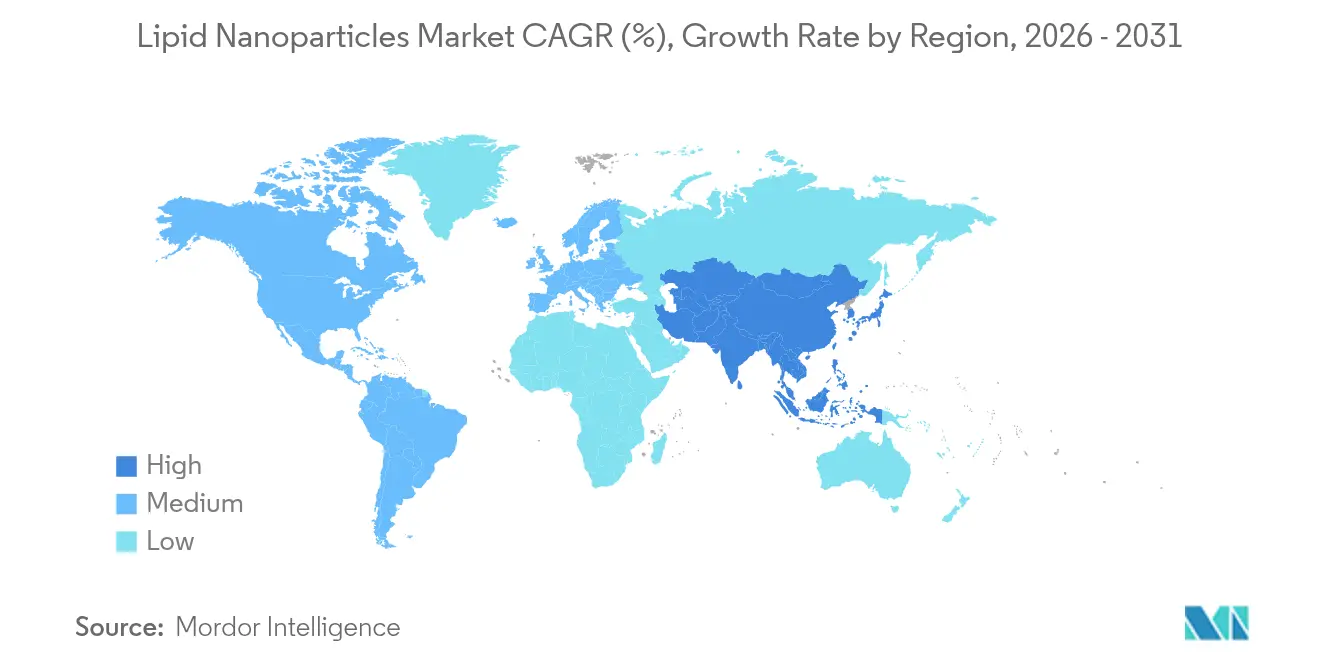

- Por geografía, América del Norte dominó con el 37,90% de la participación del mercado de nanopartículas lipídicas en 2025, mientras que Asia-Pacífico está preparada para crecer a una CAGR del 13,78% durante 2026–2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Nanopartículas Lipídicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades crónicas y raras | +2.1% | Global, con enfoque en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Explosiva cartera de vacunas de mRNA más allá de la COVID-19 | +2.3% | Global, liderado por América del Norte, expandiéndose a Asia-Pacífico | Mediano plazo (2–4 años) |

| Almacenamiento gubernamental a gran escala para preparación ante pandemias | +1.8% | América del Norte y la UE dominantes, Asia-Pacífico emergente | Corto plazo (≤ 2 años) |

| Expansión de la capacidad de mezcla de lípidos de los CDMOs en Asia-Pacífico | +2.0% | Central en Asia-Pacífico, con desbordamiento hacia Oriente Medio y África | Mediano plazo (2–4 años) |

| Lípidos ionizables diseñados por IA que permiten la focalización en tejidos | +2.4% | Global, adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Fabricación continua basada en microfluídica | +1.9% | Global, centros en América del Norte y Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas y Raras

Las cargas de enfermedades oncológicas, metabólicas y neurológicas están aumentando en todo el mundo, creando una demanda sostenida de plataformas de administración de precisión que superen las barreras fisiológicas. Las vacunas contra el cáncer habilitadas por nanopartículas lipídicas, como mRNA-4157 combinada con pembrolizumab, lograron una reducción del 44% en la recurrencia tumoral durante los estudios de Fase II.[1]Fuente: Matthias Magoola y Sarfaraz Niazi, "Progreso Actual y Perspectivas Futuras de las Vacunas contra el Cáncer Basadas en ARN: Una Actualización de 2025," Cancers, mdpi.com Más de 120 ensayos clínicos activos evalúan actualmente formulaciones de nanopartículas lipídicas para trastornos pancreáticos, de glioblastoma y monogénicos, lo que subraya la versatilidad de la modalidad. El enfoque es particularmente atractivo en enfermedades raras donde las pequeñas poblaciones hacen que el bioprocesamiento convencional sea económicamente desafiante, sin embargo, las nanopartículas lipídicas pueden administrar biológicos codificados por ADN con huellas de fabricación escalables. La financiación sostenida de investigación en América del Norte y Europa sustenta una demanda estable a largo plazo.

Explosiva Cartera de Vacunas de mRNA Más Allá de la COVID-19

La COVID-19 validó la tecnología del mRNA y comprimió los plazos de desarrollo de nueve semanas a menos de cuatro semanas mediante la adopción de la fabricación continua, estableciendo un nuevo punto de referencia de velocidad. Como resultado, las empresas ahora persiguen vacunas de mRNA profilácticas y terapéuticas para la influenza, el VSR, el citomegalovirus y múltiples antígenos cancerosos. Se prevén las primeras aprobaciones comerciales para vacunas de mRNA no relacionadas con la COVID-19 antes de 2029, respaldadas por una mayor estabilidad de la cadena de frío y transportadores lipídicos nanoestructurados de mayor carga útil. Las canalizaciones de inteligencia artificial acortan los ciclos de selección de antígenos, reforzando aún más las perspectivas de crecimiento del mercado de nanopartículas lipídicas.

Almacenamiento Gubernamental a Gran Escala para Preparación ante Pandemias

Agencias como BARDA financian reservas domésticas de ingredientes farmacéuticos activos y vacunas terminadas para evitar las escaseces experimentadas en años anteriores. La financiación se extiende a lípidos ionizables, equipos de mezcla y módulos de microfluídica, creando volúmenes de referencia predecibles que reducen el riesgo de la expansión de capacidad privada. La estrategia también impulsa a los proveedores a cumplir con estrictos requisitos de documentación de calidad, elevando indirectamente los estándares de la industria.

Expansión de la Capacidad de Mezcla de Lípidos de los CDMOs en Asia-Pacífico

Los contratistas regionales en Singapur, Corea del Sur e India añaden líneas de microfluídica dedicadas al ensamblaje de nanopartículas lipídicas, aprovechando las cadenas de suministro de materias primas locales para comprimir los plazos de entrega y reducir costos. Wacker y CordenPharma pusieron en marcha instalaciones especializadas en 2024 que ofrecen servicios de formulación de extremo a extremo hasta el llenado y acabado comercial. La capacidad flexible atrae a clientes biofarmacéuticos occidentales que buscan redes de suministro diversificadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictos requisitos de datos de CMC e inmunogenicidad | -2.1% | Global, más estrictos en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Volatilidad del precio de los lípidos ionizables de alta pureza | -1.7% | Global, concentración de suministro en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Huella ambiental de los procesos con alto contenido de solventes | -1.5% | UE principalmente, expandiéndose a América del Norte y Asia-Pacífico | Mediano plazo (2–4 años) |

| Techo de capacidad de carga de las plataformas SLN heredadas | -1.9% | Global, que afecta a los fabricantes establecidos | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Estrictos Requisitos de Datos de CMC e Inmunogenicidad

Las vías regulatorias posteriores a la emergencia ahora exigen paquetes completos de química, fabricación y controles, incluido el monitoreo de inmunogenicidad a largo plazo, histopatología y estudios de biodistribución fuera del objetivo. La guía preliminar de la FDA de noviembre de 2024 sobre terapéuticos basados en oligonucleótidos formalizó extensas expectativas toxicológicas que amplían los plazos de desarrollo, especialmente para las pequeñas empresas de biotecnología con infraestructura regulatoria limitada.[2]Fuente: Administración de Alimentos y Medicamentos, "Evaluación de Seguridad No Clínica de Terapéuticos Basados en Oligonucleótidos; Guía Preliminar para la Industria," federalregister.gov La necesidad de estudios de toxicidad crónica y perfiles comparativos de impurezas aumenta los obstáculos de costos.

Volatilidad del Precio de los Lípidos Ionizables de Alta Pureza

Un puñado de proveedores calificados controla la mayor parte de la producción de lípidos ionizables de grado farmacéutico. Durante los picos de la pandemia, los precios de lista de los lípidos propietarios se triplicaron a medida que la demanda superó la capacidad. La variabilidad de lote a lote también obliga a los compradores a instituir pruebas de calidad de entrada extensas, añadiendo tanto tiempo como gastos. Esta volatilidad motiva asociaciones estratégicas, integración vertical y mayores reservas de seguridad de existencias, aunque la presión sobre los márgenes a corto plazo persiste. Esta restricción de suministro ha llevado a las empresas farmacéuticas a diversificar las redes de proveedores e invertir en estrategias de integración hacia atrás para asegurar un acceso confiable a las materias primas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de las SLN se Enfrenta a la Innovación de las NLC

Las nanopartículas lipídicas sólidas mantuvieron una participación de mercado del 71,20% en 2025 gracias a la solidez del conocimiento de fabricación validado y una base instalada de líneas de llenado. Sin embargo, se prevé que los transportadores lipídicos nanoestructurados registren una CAGR del 13,04% hasta 2031, lo que refleja un mayor techo de carga de fármacos y una mejor estabilidad coloidal que se traduce directamente en menores volúmenes de dosis y una vida útil prolongada. A medida que los programas de oncología escalan los requisitos de dosis, las formulaciones de NLC se vuelven atractivas a pesar del mayor costo de las materias primas. El mercado de nanopartículas lipídicas muestra, por lo tanto, un cambio gradual en la combinación de ingresos hacia las NLC a medida que los patrocinadores favorecen el rendimiento sobre el costo. Los proveedores co-ubican los módulos de NLC con la infraestructura de SLN existente, manteniendo la flexibilidad de rendimiento mientras aprovechan materias primas comunes y sistemas de calidad.

La innovación en procesos reduce aún más las diferencias de costos. La microfluídica continua produce distribuciones de tamaño de partícula de NLC consistentes que rivalizan o superan la homogeneidad de las SLN. Las construcciones híbridas que mezclan lípidos sólidos y líquidos aparecen en estudios exploratorios dirigidos a orgánulos intracelulares, ampliando los conjuntos de herramientas de formulación. Las nanopartículas lipídicas cristalinas líquidas también ganan terreno para la administración de proteínas de membrana, destacando el giro de la industria desde cargas útiles de una sola molécula hacia cargas multimodales complejas. A medida que expiran los techos de propiedad intelectual, los participantes genéricos de SLN podrían presionar los precios, fomentando aún más la diferenciación a través de las NLC.

Por Aplicación: La Terapéutica Lidera Mientras la Investigación se Acelera

El uso terapéutico retuvo el 59,60% de los ingresos de 2025 y sigue siendo el principal atractivo para los inversores dado los múltiples programas clínicos en etapa avanzada. La oncología, las enfermedades infecciosas y la cardiología impulsan los volúmenes comerciales a corto plazo, con la amplitud de la cartera de proyectos señalando una demanda persistente. Sin embargo, las aplicaciones de investigación están configuradas para crecer un 13,12% anual hasta 2031 a medida que los kits de nanopartículas estandarizados simplifican la adopción en laboratorio. El mercado de nanopartículas lipídicas se beneficia de este doble volante: el gasto en investigación descubre nuevas indicaciones, mientras que la prueba clínica reasigna el capital de riesgo hacia proyectos de traslación.

La demanda académica se dispara debido al apoyo de subvenciones para la exploración de la administración extrahepática, incluidos los objetivos pulmonares y oculares. Los kits de inicio listos para usar de CordenPharma democratizan el acceso a la formulación, y las herramientas de diseño basadas en la nube guían las elecciones de lípidos in silico. A medida que los equipos se miniaturizan y los costos disminuyen, las empresas emergentes aprovechan los sistemas microfluídicos de escritorio para generar lotes de toxicología listos para GMP, acelerando los plazos preclínicos. El ciclo virtuoso de descubrimiento, validación y comercialización apoya una profundidad sostenida de la cartera de proyectos.

Por Molécula: El Dominio del mRNA es Desafiado por el Crecimiento del siRNA

Las cargas útiles de mRNA capturaron el 54,60% del tamaño del mercado de nanopartículas lipídicas en 2025 debido a los ingresos de las vacunas pandémicas y la expansión de los ensayos de vacunas contra el cáncer. Aunque el crecimiento se modera desde el excepcional período 2020-2023, las carteras de oncología y enfermedades infecciosas mantienen los volúmenes unitarios elevados. Se proyecta que el siRNA ascienda a una CAGR del 11,35%, impulsado por candidatos cardiovasculares como el lepodisirán dirigido a la lipoproteína(a), donde los datos de Fase II muestran una reducción significativa de la partícula patogénica. Los avances en la administración que permiten el silenciamiento extrahepático sostenido mejoran aún más la viabilidad clínica.

Los plásmidos de ADN y los componentes de CRISPR siguen siendo un nicho hoy en día, pero presentan un potencial alcista a medida que se resuelven los problemas de especificidad de edición. La exitosa administración de plantillas de ADN de 10 kb en ratones demuestra la expansión del sobre de carga útil de la industria de nanopartículas lipídicas. El mercado anticipa, por lo tanto, una combinación diversificada donde múltiples clases de ácidos nucleicos coexisten, cada una requiriendo química lipídica personalizada.

Por Usuario Final: La Industria Farmacéutica Lidera Mientras la Academia Impulsa la Innovación

Las empresas farmacéuticas y de biotecnología generaron el 57,80% de los ingresos en 2025, desplegando suites de GMP internas o subcontratando a CDMOs dedicados para lotes comerciales. Su enfoque es el cumplimiento normativo, la escala y la gestión del ciclo de vida del producto. Se proyecta que las instituciones académicas y de investigación se expandan más rápidamente a una CAGR del 13,52% hasta 2031, impulsadas por mayores asignaciones de subvenciones y soluciones de entrada basadas en kits. Este grupo impulsa las pruebas de hipótesis en etapa temprana y descubre nuevos paradigmas de administración, como la reprogramación de células CAR T in vivo pionera de Capstan Therapeutics.

Los CDMOs ocupan un papel de puente, ofreciendo cribado de formulaciones, caracterización analítica y soporte de llenado y acabado tanto a inventores en etapa temprana como a grandes empresas farmacéuticas. La adquisición de Precision NanoSystems por parte de Danaher en 2024 señaló un creciente interés estratégico en poseer capacidades de plataforma, presagiando una mayor consolidación entre los proveedores de servicios. Otros usuarios finales, como la salud veterinaria y la agrobiotecnología, están emergiendo, aunque los ingresos siguen siendo insignificantes hoy en día.

Análisis Geográfico

América del Norte se mantuvo como el mayor contribuyente regional con el 37,90% de los ingresos en 2025 gracias a la madura infraestructura biofarmacéutica, los profundos fondos de capital de riesgo y los claros precedentes regulatorios. Estados Unidos mantiene una sólida cartera de programas de oncología y enfermedades raras, y el almacenamiento estratégico de BARDA garantiza una demanda de referencia. Canadá se beneficia de incentivos de política como el Fondo de Innovación Estratégica, que subsidia las instalaciones domésticas de vacunas de mRNA ubicadas en Quebec y Columbia Británica.

Europa ocupa la segunda mayor participación, respaldada por las expansiones de fabricación de Alemania y el Reino Unido. La Agencia Europea de Medicamentos armoniza con las directrices de la FDA, pero impone requisitos adicionales de medio ambiente y emisiones de solventes que fomentan una tecnología de producción más ecológica. La región Grand-Est de Francia ofrece créditos fiscales para la investigación de nanopartículas lipídicas, atrayendo a empresas emergentes y centros de I+D multinacionales. La colaboración transfronteriza a través de Horizonte Europa financia proyectos sobre diseño de lípidos dirigidos y escalado de microfluídica GMP, fortaleciendo la base de conocimiento regional.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR prevista del 13,78% hasta 2031 gracias a las agresivas ampliaciones de capacidad de los CDMOs, los precios competitivos y el apoyo gubernamental. El centro biomédico de Tuas en Singapur alberga líneas de fabricación continua capaces de tasas de producción tanto clínicas como comerciales. La política BioKorea de Corea del Sur otorga exenciones fiscales sobre las importaciones de equipos, acelerando la instalación de módulos de recuperación de solventes necesarios para el cumplimiento ecológico. La Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón agiliza la revisión prioritaria para los terapéuticos de ácidos nucleicos, reduciendo el tiempo de comercialización. Los actores locales de China se centran en vacunas de mRNA genéricas, aunque la incertidumbre sobre la propiedad intelectual obstaculiza la subcontratación occidental a pesar de las atractivas estructuras de costos. Oriente Medio y África registran una actividad incipiente centrada en acuerdos de transferencia de tecnología para la preparación ante pandemias, mientras que América del Sur ve programas académicos esporádicos. Estas regiones siguen siendo fronteras de expansión futura a medida que maduran los presupuestos de atención médica y las políticas de biofabricación.

Panorama Competitivo

El mercado de nanopartículas lipídicas está moderadamente fragmentado con una combinación de potencias vacunales, proveedores de formulación especializados y empresas emergentes disruptivas. Acuitas Therapeutics licencia la tecnología GenVoy a múltiples colaboradores, sustentando una amplia adopción de la plataforma. El acuerdo de Precision NanoSystems de Danaher consolidó la propiedad intelectual clave de mezcla de lípidos por microfluídica y añadió un sitio de GMP con sede en Vancouver a su red Cytiva, ilustrando la convergencia estratégica entre los negocios de equipos y servicios.

La competencia ahora se centra en la innovación de la química lipídica en lugar de únicamente en la escala de fabricación. El diseño asistido por IA acelera el descubrimiento de lípidos ionizables con valores de pKa, biodegradabilidad y especificidad tisular a medida. Capstan Therapeutics recaudó USD 175 millones para avanzar en la programación de células CAR T in vivo, eliminando los cuellos de botella del procesamiento celular ex vivo y potencialmente desbloqueando indicaciones autoinmunes. Proveedores emergentes como Entos Pharmaceuticals persiguen arquitecturas lipídicas fusogénicas que prometen una mayor eficiencia de escape endosomal.

Las asociaciones dominan las estrategias de comercialización. Bayer colabora con Acuitas en cargas útiles de ARN dirigidas al hígado, mientras que AstraZeneca asegura espacios en CDMOs en Singapur para cubrir el riesgo de capacidad. La financiación de capital de riesgo sigue siendo saludable, aunque los precios inflados de los lípidos moderan los márgenes a corto plazo, lo que lleva a acuerdos de codesarrollo que comparten la exposición a las materias primas. Las batallas de propiedad intelectual sobre lípidos ionizables propietarios se intensifican, con varios litigios pendientes en los tribunales federales de Estados Unidos.

Líderes de la Industria de Nanopartículas Lipídicas

Merck KGaA

Arcturus Therapeutics, Inc.

Ascendia Pharmaceuticals

Acuitas Therapeutics

Croda International Plc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Un equipo de la Universidad de Cornell presentó nanopartículas lipídicas "sigilosas" que reemplazan un componente de uso común que probablemente desencadena respuestas inmunitarias innatas, mejorando la tolerabilidad de las vacunas de mRNA.

- Febrero de 2024: CordenPharma introdujo Kits de Inicio de Nanopartículas Lipídicas destinados a acelerar la formulación a escala de laboratorio de terapéuticos de mRNA.

- Junio de 2023: Bayer AG se asoció con Acuitas Therapeutics para desplegar la tecnología de nanopartículas lipídicas GenVoy para programas de edición génica in vivo dirigidos a enfermedades hepáticas.

Alcance del Informe Global del Mercado de Nanopartículas Lipídicas

Las nanopartículas basadas en lípidos (LNP) son una clase altamente adaptable de nanotransportadores que han ganado un uso generalizado en la investigación médica y la farmacología. Encapsulan diversos agentes terapéuticos para múltiples aplicaciones, incluidas moléculas pequeñas, ácidos nucleicos y anticuerpos monoclonales. Estos nanotransportadores diseñados tienen el potencial de superar las limitaciones significativas de los productos terapéuticos tradicionales, como la eficacia inadecuada, la susceptibilidad a la degradación enzimática, la baja biodisponibilidad y los efectos secundarios fuera del objetivo.

El mercado de nanopartículas lipídicas está segmentado por tipo, aplicación, usuario final y geografía. Por tipo, el mercado está segmentado en nanopartículas lipídicas sólidas, transportadores lipídicos nanoestructurados y otros tipos. Por aplicación, el mercado está segmentado en investigación y terapéutica. Por usuario final, el mercado está segmentado en empresas farmacéuticas y de biotecnología, organizaciones de desarrollo y fabricación por contrato, y otros usuarios finales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. El informe también ofrece el tamaño del mercado y las previsiones para 13 países de la región. El informe ofrece el valor (USD) para los segmentos anteriores.

| Nanopartículas Lipídicas Sólidas (SLN) |

| Transportadores Lipídicos Nanoestructurados (NLC) |

| Otros Tipos |

| Investigación |

| Terapéutica |

| siRNA |

| mRNA |

| Otros |

| Empresas Farmacéuticas y de Biotecnología |

| Organizaciones de Desarrollo y Fabricación por Contrato |

| Instituciones Académicas y de Investigación |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Nanopartículas Lipídicas Sólidas (SLN) | |

| Transportadores Lipídicos Nanoestructurados (NLC) | ||

| Otros Tipos | ||

| Por Aplicación | Investigación | |

| Terapéutica | ||

| Por Molécula | siRNA | |

| mRNA | ||

| Otros | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Organizaciones de Desarrollo y Fabricación por Contrato | ||

| Instituciones Académicas y de Investigación | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de nanopartículas lipídicas?

El tamaño del mercado de nanopartículas lipídicas alcanzó USD 1,02 mil millones en 2026 y se prevé que crezca hasta USD 1,83 mil millones en 2031.

¿Qué tipo de producto tiene la mayor participación?

Las nanopartículas lipídicas sólidas dominaron con una participación del 71,20% en 2025, aunque los transportadores lipídicos nanoestructurados están creciendo más rápido a una CAGR del 13,04%.

¿Qué región geográfica se está expandiendo más rápidamente?

Se proyecta que Asia-Pacífico registre una CAGR del 13,78% entre 2026 y 2031 debido a las fuertes inversiones en CDMOs y las políticas gubernamentales de apoyo.

¿Qué clase de molécula lidera las aplicaciones actuales?

Las cargas útiles de mRNA representan el 54,60% de los ingresos, aunque el siRNA es la clase de molécula de más rápido crecimiento con una perspectiva de CAGR del 11,35%.

¿Cómo influyen las herramientas de IA en el desarrollo de nanopartículas lipídicas?

Las plataformas de inteligencia artificial diseñan lípidos ionizables con perfiles de biodistribución dirigidos, permitiendo la administración a órganos más allá del hígado y ampliando las posibilidades clínicas.

¿Qué innovación de fabricación es más transformadora?

La fabricación continua basada en microfluídica mejora la consistencia de los lotes, reduce el uso de solventes y acorta los ciclos de producción, apoyando el suministro clínico rápido.

Última actualización de la página el: