Tamaño y Participación del Mercado de Andamios Vasculares Biorreabsorbibles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

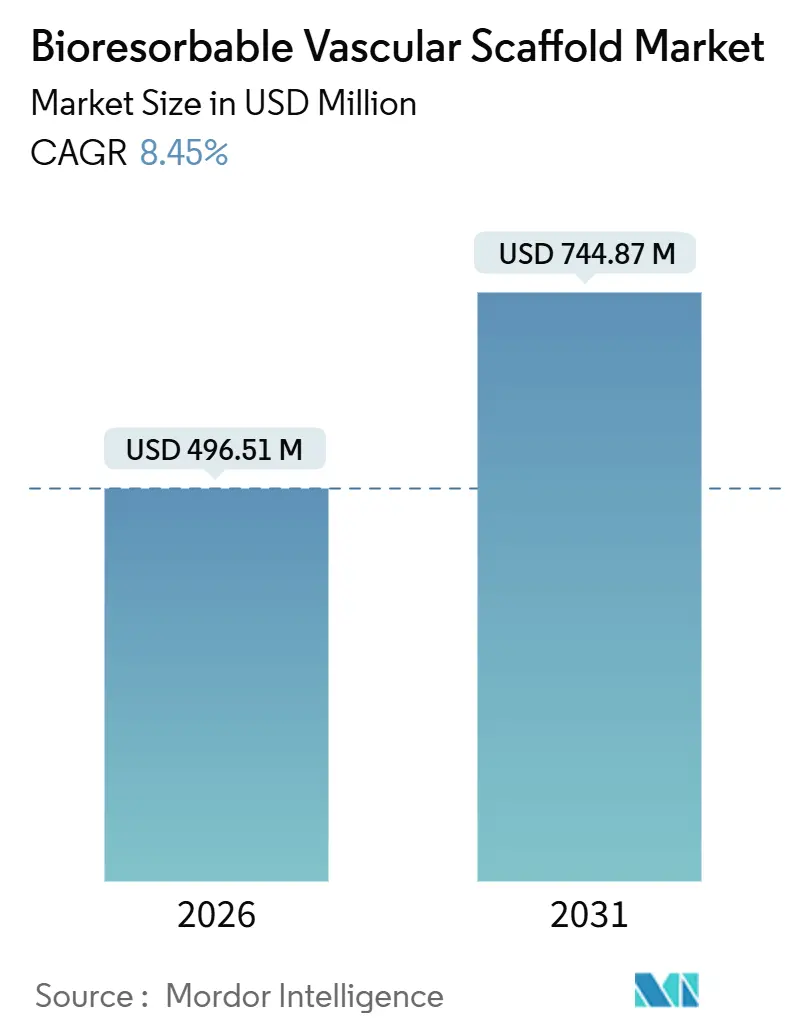

| Tamaño del Mercado (2026) | 496.51 Millones de dólares |

| Tamaño del Mercado (2031) | 744.87 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Andamios Vasculares Biorreabsorbibles por Mordor Intelligence

El tamaño del Mercado de Andamios Vasculares Biorreabsorbibles se estima en USD 496,51 millones en 2026, y se espera que alcance USD 744,87 millones en 2031, a una CAGR del 8,45% durante el período de pronóstico (2026-2031).

Este crecimiento pone de relieve una transición estratégica desde los stents metálicos permanentes hacia plataformas avanzadas de reabsorción total. El creciente volumen de intervenciones percutáneas a nivel mundial, combinado con los beneficios clínicos de evitar implantes permanentes y las aprobaciones regulatorias aceleradas en mercados clave como Estados Unidos, China y el Reino Unido, está impulsando la demanda. Los dispositivos de aleación de magnesio están ganando impulso gracias a su rápida reabsorción en 12 meses, mientras que las plataformas de polímero continúan dominando los volúmenes de procedimientos. La enfermedad arterial periférica está emergiendo como un área de aplicación clave, respaldada por la aprobación de la FDA para uso por debajo de la rodilla y datos de ensayos clínicos que demuestran ventajas claras sobre la angioplastia con balón. Sin embargo, la adopción en el mercado está limitada por desafíos como el elevado riesgo de trombosis temprana, los precios elevados y el aviso de 2025 de la Sociedad Europea de Cardiología en contra del uso rutinario en casos coronarios.

Conclusiones Clave del Informe

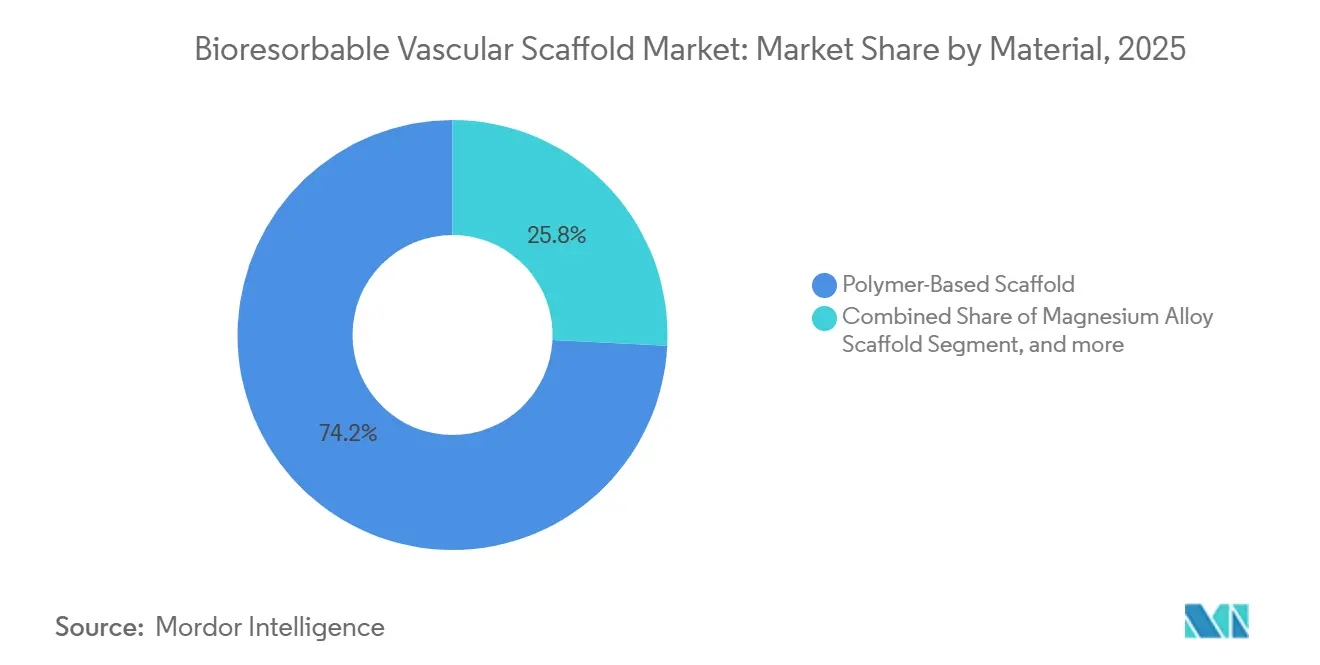

- Por material, los andamios de polímero lideraron con el 74,21% de la participación del mercado de andamios vasculares biorreabsorbibles en 2025; se prevé que las aleaciones de magnesio registren la CAGR más rápida del 10,32% hasta 2031.

- Por elución de fármacos, las plataformas liberadoras de fármacos representaron el 55,76% del conjunto de ingresos de 2025, mientras que los diseños no liberadores de fármacos están preparados para expandirse a una CAGR del 10,44% durante 2026-2031.

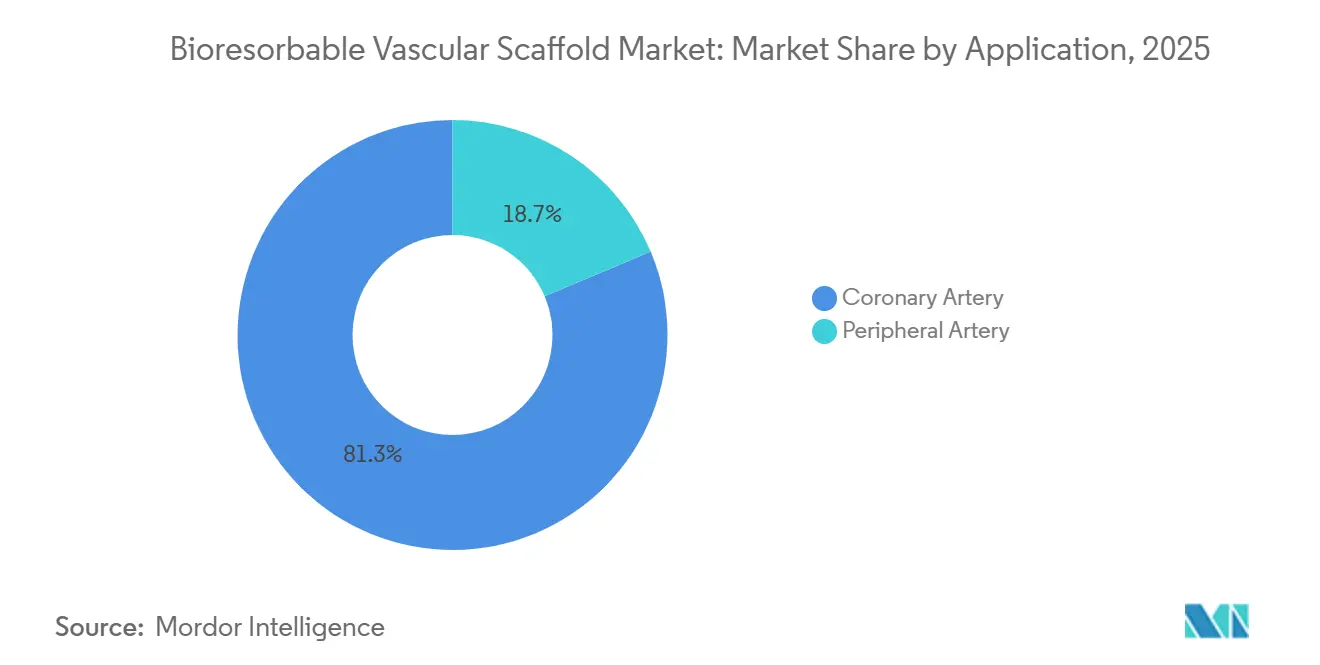

- Por aplicación, las arterias coronarias representaron el 81,34% de los procedimientos de 2025; se proyecta que las arterias periféricas tengan la CAGR más alta del 11,67% hasta 2031.

- Por usuario final, los hospitales controlaron el 58,65% del gasto de 2025, mientras que los centros de atención ambulatoria están en camino de lograr una tasa de crecimiento anual del 11,43% durante el horizonte de pronóstico.

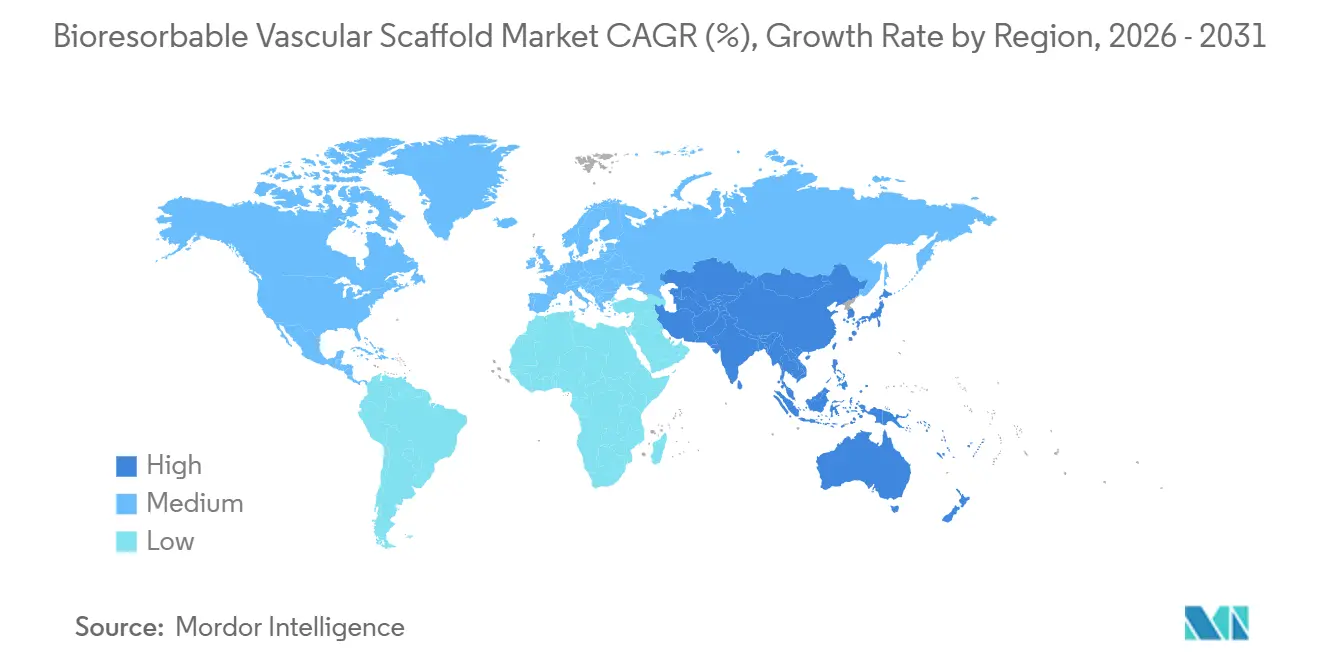

- Por geografía, América del Norte representó el 43,12% de la facturación de 2025, y se proyecta que Asia-Pacífico entregue la CAGR más rápida del 9,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Andamios Vasculares Biorreabsorbibles

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Incidencia de Enfermedades Cardiovasculares | +2.1% | Global — mayor carga en el Sudeste Asiático y Europa | Largo plazo (≥ 4 años) |

| Transición hacia Intervenciones Percutáneas Mínimamente Invasivas | +1.8% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances Tecnológicos Continuos en Materiales de Andamios Reabsorbibles | +1.5% | Global | Mediano plazo (2-4 años) |

| Iniciativas Regulatorias Favorables para Dispositivos Cardiovasculares Novedosos | +1.2% | Estados Unidos, Europa, China | Corto plazo (≤ 2 años) |

| Creciente Gasto en Salud en Economías Emergentes | +1.0% | Asia-Pacífico, Oriente Medio, América Latina | Largo plazo (≥ 4 años) |

| Intensificación de Colaboraciones Estratégicas e Inversiones en I+D | +0.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Incidencia de Enfermedades Cardiovasculares

Las enfermedades cardiovasculares causaron 19,8 millones de muertes en 2022, es decir, el 32% de la mortalidad mundial, con más de cuatro quintas partes de esa carga en naciones de ingresos bajos y medios donde la capacidad de intervención sigue siendo limitada. El Atlas 2024 de la Sociedad Europea de Cardiología reportó más de 3 millones de muertes cardíacas anuales en los estados miembros, equivalente al 37,4% de todas las muertes. El Sudeste Asiático registró 4,25 millones de muertes cardiovasculares en 2021 y una prevalencia de hipertensión del 32%, amplificando la demanda de terapias percutáneas. A medida que las redes de laboratorios de cateterismo se amplían, los operadores buscan dispositivos que desaparezcan una vez completada la curación, una propuesta que el mercado de andamios vasculares biorreabsorbibles puede ofrecer de manera única. Sin embargo, la técnica meticulosa y la terapia antiplaquetaria dual prolongada siguen siendo requisitos previos, lo que podría restringir la adopción en entornos con recursos limitados.

Transición hacia Intervenciones Percutáneas Mínimamente Invasivas

El registro nacional de laboratorios de cateterismo de España señaló que los balones recubiertos de fármaco capturaron el 14,3% de los casos de ICP de 2024 y la guía por imagen alcanzó el 10,6%, evidencia de un giro más amplio hacia estrategias de dispositivos que reducen la carga de metal permanente[1]Sociedad Española de Cardiología, "Registro Nacional de Hemodinámica y Cardiología Intervencionista 2024," secardio.es. Las naciones de ingresos medios realizaron 1.355 procedimientos de ICP por millón de personas en 2024 frente a 2.330 en países de ingresos altos; la brecha se está cerrando a medida que aumenta la densidad de laboratorios. Los centros de cirugía ambulatoria ahora manejan una proporción creciente de ICP electiva después de que Medicare de EE. UU. instituyera pagos neutrales por sitio, reforzando la ventaja de mercado de los andamios temporales que pueden eliminar futuras reintervenciones. El uso rutinario de tomografía de coherencia óptica y ultrasonido intravascular ayuda a los operadores a dimensionar y optimizar el despliegue del andamio, abordando la malaposición, el modo de fallo clave de los dispositivos de primera generación. La imagen obligatoria en el ensayo BIOMAG-II en curso de Biotronik con 1.859 pacientes probablemente producirá datos de resultados de mayor calidad y podría modificar las guías si son favorables.

Avances Tecnológicos Continuos en Materiales de Andamios Reabsorbibles

Los dispositivos de aleación de magnesio han alcanzado una reabsorción del 99,3% a los 12 meses, eliminando efectivamente el material estructural antes de que se acumulen eventos adversos tardíos. El grosor de los puntales ha disminuido de 157 µm en los primeros dispositivos de polímero a 95-120 µm en plataformas como el Esprit BTK de Abbott y el Freesolve de Biotronik, reduciendo la perturbación del flujo. Los diseños a base de hierro ofrecen puntales de 70 µm y una pérdida luminal tardía estable durante tres años, equilibrando longevidad y seguridad. Xeltis emplea matrices de policarbonato-uretano electrohiladas que reclutan células progenitoras endoteliales para la formación de tejido in situ, un enfoque al que la FDA otorgó el estatus de Dispositivo Innovador en 2024. El Firesorb de MicroPort logró una tasa de trombosis del 0,34% y degradación completa en tres años en los ensayos FUTURE agrupados, obteniendo la aprobación china en 2024. El consenso emergente converge en puntales de menos de 120 µm, reabsorción de 12 a 18 meses y perfiles de elución adaptados a la hiperplasia neointimal.

Iniciativas Regulatorias Favorables para Dispositivos Cardiovasculares Novedosos

El Programa de Dispositivos Innovadores de la FDA acortó los plazos de revisión entre seis y 12 meses para el Freesolve BTK de Biotronik y el aXess de Xeltis, subrayando el compromiso de EE. UU. con la innovación. La Administración Nacional de Productos Médicos de China otorgó dos aprobaciones separadas a MicroPort en 2024-2025, señalando una inclinación estratégica hacia la innovación doméstica. La Vía de Acceso para Dispositivos Innovadores del Reino Unido proporciona aprobaciones condicionales vinculadas a la generación de evidencia del mundo real, reduciendo drásticamente los costos iniciales de los ensayos. Por el contrario, el Reglamento de Dispositivos Médicos de la Unión Europea 2017/745 eleva los umbrales de evidencia para los dispositivos de Clase III, extendiendo el tiempo de comercialización pero ofreciendo una fuerte diferenciación posterior a la aprobación. El estudio de vigilancia poscomercialización de cinco años de Japón logró cero trombosis del andamio al aplicar rigurosos protocolos de "predilatación, dimensionamiento, posdilatación", una plantilla que otros reguladores podrían adoptar.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo del Dispositivo en Comparación con los Stents Liberadores de Fármacos Convencionales | -1.8% | Global — más agudo en Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Evidencia Insuficiente de Resultados Clínicos a Largo Plazo | -1.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Riesgo de Trombosis del Andamio y Retroceso Tardío | -1.2% | Global | Mediano plazo (2-4 años) |

| Vías de Aprobación Regulatoria Complejas y Estrictas | -1.0% | Europa, Estados Unidos, China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Dispositivo en Comparación con los Stents Liberadores de Fármacos Convencionales

Los andamios biorreabsorbibles pueden costar entre un 30% y un 50% más que los stents metálicos liberadores de fármacos de primer nivel, una prima difícil de justificar cuando los pagadores se centran en el precio de adquisición inicial. El programa de adquisición nacional de China ha empujado los precios de los stents coronarios por debajo de USD 500, obligando a los fabricantes de andamios a aceptar una fuerte compresión de márgenes o a abandonar el proceso de licitación. Los pagadores europeos agrupan el reembolso de todos los stents en el mismo Grupo Relacionado con el Diagnóstico, eliminando cualquier diferencial de precio y reduciendo el incentivo del operador para elegir opciones reabsorbibles. Los laboratorios ambulatorios, que operan con tarifas de instalación reducidas, a menudo renuncian a almacenar implantes de alto precio a menos que las ventajas procedimentales claras compensen el diferencial de costo. La presión sobre los precios de lista está destinada a intensificarse a medida que los proveedores asiáticos domésticos escalen líneas de magnesio y polímero de menor costo.

Evidencia Insuficiente de Resultados Clínicos a Largo Plazo

Un análisis agrupado de ABSORB publicado en 2025 mostró mayor fallo de la lesión objetivo y trombosis durante tres años en comparación con los stents metálicos liberadores de everolimus, reforzando la cautela regulatoria[2]Revista del Colegio Americano de Cardiología, "Análisis Agrupado ABSORB 2025," jacc.org. Los resultados a cinco años del ensayo AIDA no encontraron ningún beneficio de recuperación tardía para Absorb, cuestionando la premisa de que la restauración vascular mejora los resultados más allá de la reabsorción del andamio. El impecable registro japonés a cinco años se basó en predilatación y posdilatación obligatorias, más tomografía de coherencia óptica, en el 91,4% de los casos, un protocolo que es poco probable que se replique en la práctica rutinaria. BIOMAG-II no reportará hasta 2027, dejando una brecha de evidencia de varios años durante la cual los pagadores podrían endurecer las políticas de cobertura restrictivas. El seguimiento poscomercialización obligatorio bajo el Reglamento de Dispositivos Médicos de la Unión Europea carga adicionalmente a los patrocinadores con costos de vigilancia y el riesgo de cambios en la etiqueta si se acumulan eventos del mundo real.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Las Aleaciones de Magnesio Reducen la Ventaja del Polímero

Las plataformas de polímero capturaron el 74,21% del mercado de andamios vasculares biorreabsorbibles en 2025, impulsadas por un largo historial clínico, mientras que se proyecta que las aleaciones de magnesio entreguen la CAGR más rápida del 10,32% hasta 2031. Los andamios de polímero mantienen la resistencia radial por más tiempo, lo que es útil en lesiones calcificadas o propensas al retroceso, aunque su degradación de dos a tres años prolonga la exposición a la trombosis. El magnesio se disuelve en 12 meses, reduciendo la ventana de riesgo y alineándose con la curación vascular; el Freesolve de Biotronik mostró una reabsorción del 99,3% al año 1, sin nuevos fallos hasta el año 3.

Los dispositivos a base de hierro con puntales de 70 µm se sitúan entre los polímeros de degradación lenta y el magnesio de reabsorción rápida, ofreciendo un mantenimiento luminal estable durante 3 años. El andamio de polímero Firesorb de MicroPort registró una tasa de trombosis del 0,34% en los ensayos FUTURE y obtuvo la aprobación china a mediados de 2024. La matriz de policarbonato-uretano de Xeltis introduce un mecanismo de ingeniería tisular en lugar de una simple disolución. Las hojas de ruta tecnológicas en el mercado de andamios vasculares biorreabsorbibles convergen en puntales de menos de 120 µm, reabsorción en un año y elución de fármacos antiproliferativos clínicamente probada.

Por Elución de Fármacos: Las Variantes No Liberadoras Ganan Terreno en Territorios Periféricos

Los diseños liberadores de fármacos mantuvieron el 55,76% de los ingresos de 2025, dominando la práctica coronaria. Sin embargo, los andamios no liberadores de fármacos están preparados para una CAGR del 10,44%, impulsados por usos periféricos y por debajo de la rodilla que priorizan el soporte mecánico. El Esprit BTK de Abbott, una plataforma no liberadora de fármacos, entregó un 74% de eficacia primaria frente al 44% de la angioplastia con balón en LIFE-BTK, lo que motivó la autorización de la FDA en 2024[3]Revista de Medicina de Nueva Inglaterra, "Ensayo LIFE-BTK," nejm.org. Las aplicaciones coronarias aún dependen de stents liberadores de sirolimus o everolimus para frenar la hiperplasia neointimal, aunque la declaración de la Sociedad Europea de Cardiología de 2025 desaconseja el uso coronario rutinario de los reabsorbibles debido a las elevadas tasas de trombosis.

El Freesolve BTK de Biotronik, también libre de fármacos, obtuvo el estatus de Dispositivo Innovador en marzo de 2024 y apunta a la isquemia crítica de miembros. El registro de Japón logró cero trombosis mediante una técnica disciplinada en lugar de farmacología, reforzando la confianza en las variantes sin fármacos donde el despliegue meticuloso es práctico. A medida que el mercado de andamios vasculares biorreabsorbibles madura, los fabricantes pueden mantener carteras duales —liberadores de fármacos para coronarias, libres de fármacos para arterias periféricas— para atender filosofías clínicas divergentes.

Por Aplicación: Las Arterias Periféricas Superan el Crecimiento Coronario

Las arterias coronarias representaron el 81,34% de los procedimientos de 2025, pero se prevé que las indicaciones periféricas crezcan a una CAGR del 11,67%, superando el crecimiento coronario. La aprobación pionera de la FDA del Esprit BTK encendió el interés de los médicos en la isquemia crítica de miembros por debajo de la rodilla, un segmento con opciones duraderas limitadas. El número necesario a tratar de 4 del ensayo LIFE-BTK subraya una convincente propuesta de valor para los pagadores.

Los operadores periféricos enfrentan menos restricciones de despliegue que los especialistas coronarios, lo que hace plausible la adopción rápida de técnicas en hospitales comunitarios y centros ambulatorios. El andamio MOTIV de Reva Medical reportó un 90% de permeabilidad a seis meses, y el MAGNITUDE de R3 Vascular logró un 93% de eficacia, añadiendo impulso a una cartera en expansión. La adopción coronaria sigue obstaculizada por la cautela de las sociedades clínicas y los estrictos requisitos de imagen, ilustrando la bifurcación dentro del mercado de andamios vasculares biorreabsorbibles.

Por Usuario Final: Los Centros Ambulatorios Capturan el Volumen Electivo

Los hospitales generaron el 58,65% de los ingresos de 2025, anclados en la atención del infarto agudo de miocardio, aunque se prevé que los centros ambulatorios crezcan un 11,43% a medida que las políticas de pago neutral por sitio de EE. UU. impulsen la migración de la ICP electiva. La utilización de imágenes aumentó dos puntos porcentuales en España durante 2024, ilustrando cómo la visualización mejorada agiliza el andamiaje complejo en entornos de menor agudeza.

Los centros especializados en cardiología se sitúan entre los hospitales y los laboratorios ambulatorios, a menudo ejecutando ensayos fundamentales como BIOMAG-II y suministrando operadores experimentados para el lanzamiento de dispositivos de alta gama. Los fabricantes necesitarán estrategias comerciales segmentadas: formación en profundidad y seguimiento de resultados para hospitales, inventario simplificado y soporte de rotación rápida de casos para instalaciones ambulatorias.

Análisis Geográfico

América del Norte representó el 43,12% de la facturación de 2025, ya que la FDA emitió aprobaciones históricas para el Esprit BTK de Abbott y otorgó el estatus de Dispositivo Innovador a múltiples plataformas de próxima generación, proporcionando vías predecibles y aceleradas. Las redes de médicos adoptadores tempranos, la infraestructura madura de laboratorios de cateterismo y la aceptación por parte de los pagadores de tecnología premium respaldan el liderazgo continuo, aunque la orientación conservadora de Europa modera el entusiasmo coronario.

Europa se enfrenta a la rigurosidad de la Clase III del Reglamento de Dispositivos Médicos de la Unión Europea, que exige evidencia clínica y poscomercialización sólida, pero otorga una ventaja competitiva a los innovadores que cumplen los requisitos. El Freesolve con marcado CE de Biotronik muestra una fuerte reabsorción a 12 meses y resultados favorables a tres años. Las disparidades en la densidad de laboratorios de cateterismo se están reduciendo a medida que los gobiernos regionales financian la capacidad de atención cardíaca, mejorando el potencial de volumen futuro.

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 9,54%, impulsada por las dos aprobaciones de la Administración Nacional de Productos Médicos de China para Firesorb y un andamio liberador de rapamicina, subrayando el giro de Pekín hacia la autosuficiencia. Los topes de precios bajo la adquisición basada en volumen intensifican la competencia pero amplían la accesibilidad. Los impecables resultados a cinco años de Japón confirman que la implantación disciplinada puede superar las preocupaciones de seguridad de la primera generación. India, Australia y Corea del Sur están ampliando los códigos de reembolso, mientras que los mercados emergentes en Oriente Medio, África y América del Sur esperan el desarrollo de infraestructura y la reforma de los pagadores para desbloquear la demanda latente.

Panorama Competitivo

La concentración del mercado es moderada, anclada por Abbott, Biotronik y Shanghai MicroPort, cada uno aprovechando una ciencia de materiales distintiva y victorias regulatorias regionales. La estrategia se agrupa en torno a la elección del material (polímero, magnesio, hierro), el enfoque anatómico (coronario frente a periférico) y la aceleración regulatoria (designaciones de Dispositivo Innovador, marcado CE o prioridad de la Administración Nacional de Productos Médicos de China). El Esprit BTK de Abbott valida la oportunidad periférica; la cartera de magnesio de Biotronik apunta tanto a las arterias coronarias como a las arterias por debajo de la rodilla; las rápidas aprobaciones chinas de MicroPort subrayan un modelo de campeón doméstico.

Los disruptores incluyen a Xeltis, cuya matriz de ingeniería tisular obtuvo el estatus de Dispositivo Innovador en EE. UU. e inició la inscripción en un ensayo fundamental en 2024. Los actores de EE. UU. y China invierten agresivamente en puntales más delgados, degradación más rápida y protocolos de imagen predictiva para igualar el registro de cero trombosis de Japón. El mercado de andamios vasculares biorreabsorbibles pivotará de manera decisiva una vez que una o más plataformas logren una trombosis sostenida por debajo del 1% y resultados tardíos no inferiores en comparación con los mejores stents metálicos liberadores de fármacos.

Líderes de la Industria de Andamios Vasculares Biorreabsorbibles

Abbott

Biotronik

Terumo Corporation

Elixir Medical

Medtronic

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: StentIt lanzó el primer ensayo en humanos de un stent biorreabsorbible para tratar la isquemia crónica de miembros amenazante por debajo de la rodilla.

- Febrero de 2024: BIOTRONIK anunció la aprobación CE y el lanzamiento del Andamio de Magnesio Reabsorbible Freesolve. Este andamio de magnesio reabsorbible de tercera generación ha sido diseñado para proporcionar un soporte vascular optimizado, logrando la reabsorción del magnesio en 12 meses.

- Febrero de 2023: Zeus, uno de los líderes mundiales en soluciones avanzadas de polímeros, desarrolló el tubo orientado Absorv XSE, el miembro más nuevo de la familia de productos bioabsorbibles de la empresa. Disponible en una variedad de resinas y rangos de tamaño ampliados, Absorv XSE proporciona una plataforma altamente personalizable para el diseño y ofrece una alternativa a los productos metálicos implantados permanentemente en el cuerpo humano.

Alcance del Informe Global del Mercado de Andamios Vasculares Biorreabsorbibles

Según el alcance del informe, un andamio vascular biorreabsorbible es un stent temporal fabricado con materiales biodegradables que soporta un vaso sanguíneo después de una angioplastia. Se disuelve o es absorbido gradualmente por el cuerpo, reduciendo el riesgo de complicaciones a largo plazo. El andamio vascular biorreabsorbible se utiliza para restaurar el flujo sanguíneo en pacientes con enfermedad de la arteria coronaria, minimizando la presencia permanente de un dispositivo.

El Mercado de Andamios Vasculares Biorreabsorbibles está Segmentado por Material (Andamio a Base de Polímero, Andamio de Aleación de Magnesio y Otro Andamio Metálico), Elución de Fármacos (Andamio Liberador de Fármacos y Andamio No Liberador de Fármacos), Aplicación (Arteria Coronaria y Arteria Periférica), Usuario Final (Hospitales, Centros de Atención Ambulatoria, Centros Cardíacos y Otros Usuarios Finales) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Andamio a Base de Polímero |

| Andamio de Aleación de Magnesio |

| Otro Andamio Metálico |

| Andamio Liberador de Fármacos |

| Andamio No Liberador de Fármacos |

| Arteria Coronaria |

| Arteria Periférica |

| Hospitales |

| Centros de Atención Ambulatoria |

| Centros Cardíacos |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Material | Andamio a Base de Polímero | |

| Andamio de Aleación de Magnesio | ||

| Otro Andamio Metálico | ||

| Por Elución de Fármacos | Andamio Liberador de Fármacos | |

| Andamio No Liberador de Fármacos | ||

| Por Aplicación | Arteria Coronaria | |

| Arteria Periférica | ||

| Por Usuario Final | Hospitales | |

| Centros de Atención Ambulatoria | ||

| Centros Cardíacos | ||

| Otros Usuarios Finales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de andamios vasculares biorreabsorbibles en 2026?

El tamaño del mercado de andamios vasculares biorreabsorbibles se sitúa en USD 496,51 millones en 2026.

¿Cuál es la perspectiva de crecimiento para los andamios de aleación de magnesio?

Se prevé que las plataformas de magnesio se expandan a una CAGR del 10,32% hasta 2031, impulsadas por la rápida reabsorción en un año y los resultados favorables a mediano plazo.

¿Qué región está preparada para crecer más rápido hasta 2031?

Se proyecta que Asia-Pacífico registre una CAGR del 9,54%, impulsada por las dos aprobaciones regulatorias chinas y la expansión de la infraestructura de laboratorios de cateterismo.

¿Por qué son importantes los centros de cirugía ambulatoria para la adopción futura?

El reembolso neutral por sitio y los protocolos de imagen simplificados favorecen a los laboratorios ambulatorios, donde los procedimientos de andamiaje pueden aprovechar la eficiencia del alta el mismo día.

¿Qué brecha de datos sigue limitando la adopción coronaria amplia?

La evidencia aleatorizada a largo plazo que demuestre la no inferioridad frente a los stents metálicos liberadores de fármacos más allá de tres años sigue siendo limitada; los ensayos clave reportarán después de 2027.

¿Cómo afecta el Reglamento de Dispositivos Médicos de la Unión Europea al lanzamiento de nuevos andamios?

La clasificación de Clase III del Reglamento de Dispositivos Médicos de la Unión Europea impone requisitos clínicos y poscomercialización más estrictos, extendiendo los plazos pero ofreciendo diferenciación a los dispositivos que cumplen los requisitos.

Última actualización de la página el: