Tamaño y Participación del Mercado de Vasos Sanguíneos Artificiales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vasos Sanguíneos Artificiales por Mordor Intelligence

El tamaño del Mercado de Vasos Sanguíneos Artificiales fue valorado en 3.250 millones de USD en 2025 y se estima que crecerá desde 3.450 millones de USD en 2026 hasta alcanzar 4.680 millones de USD en 2031, a una CAGR del 6,25% durante el período de pronóstico (2026-2031).

Esta trayectoria de un solo dígito medio está determinada por tres fuerzas estructurales: el aumento de la incidencia mundial de enfermedades cardiovasculares y arteriales periféricas, la validación regulatoria de conductos bioingeniados que desafían los injertos de polietileno tereftalato y politetrafluoroetileno expandido de larga data, y la innovación financiada por la defensa que está sembrando dispositivos de trauma de almacenamiento estable para uso civil. La aprobación de la FDA en diciembre de 2024 de SYMVESS por parte de Humacyte, el primer vaso de ingeniería tisular acelular para trauma de extremidades, señaló un punto de inflexión regulatorio que está acelerando la inversión en andamiajes de nanocelulosa bacteriana, híbridos de sensores inteligentes y geometrías específicas para cada paciente impresas en 3D. Al mismo tiempo, la guía de enfermedad arterial periférica ACC/AHA de 2024 reafirmó la vena autógena quirúrgica como la opción preferida de derivación infra-inguinal, una postura que modera la adopción de injertos sintéticos incluso cuando la reparación endovascular aórtica torácica impulsa la demanda de sistemas de injerto con stent de gran diámetro[1]Colegio Americano de Cardiología, "Guía de Enfermedad Arterial Periférica 2024," acc.org.

Conclusiones Clave del Informe

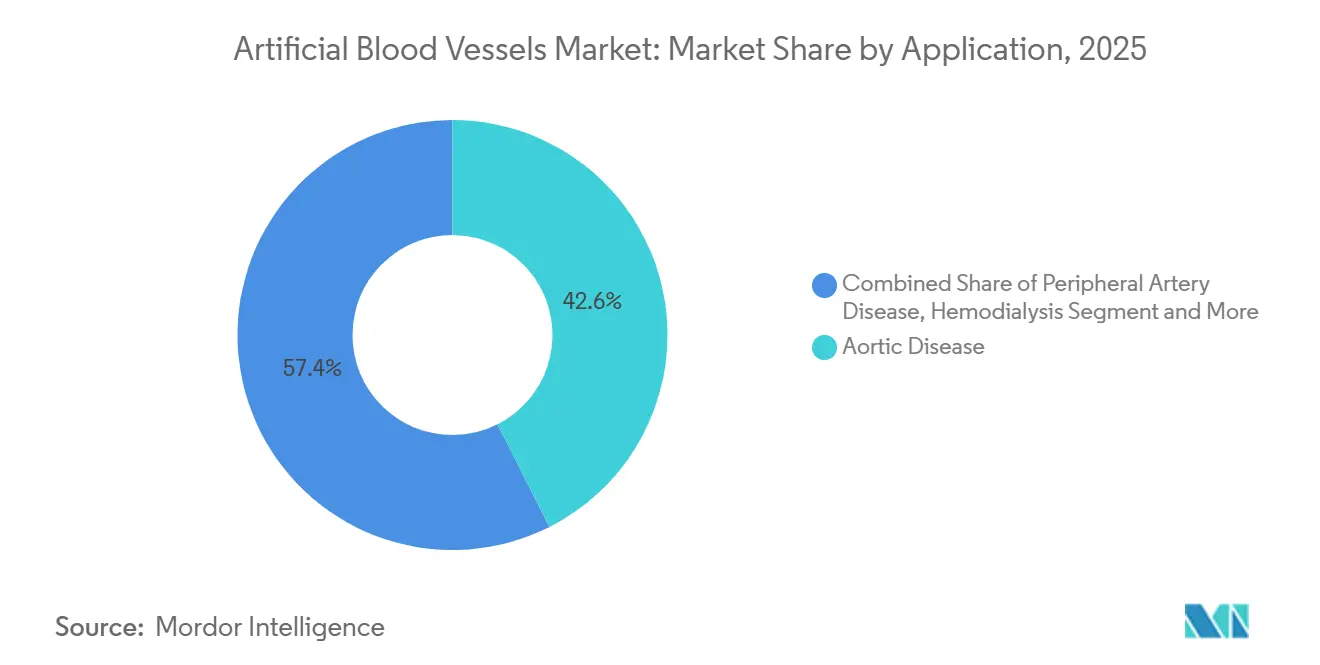

- Por aplicación, la enfermedad aórtica lideró con una participación de ingresos del 42,56% en 2025. Se prevé que la lesión vascular traumática se expanda a una CAGR del 11,25% hasta 2031, la más rápida entre todas las indicaciones.

- Por Tipo de Polímero, el polietileno tereftalato retuvo el 36,53% de la participación del mercado de Vasos Sanguíneos Artificiales en 2025, mientras que la nanocelulosa bacteriana avanza a una CAGR del 12,85% hasta 2031.

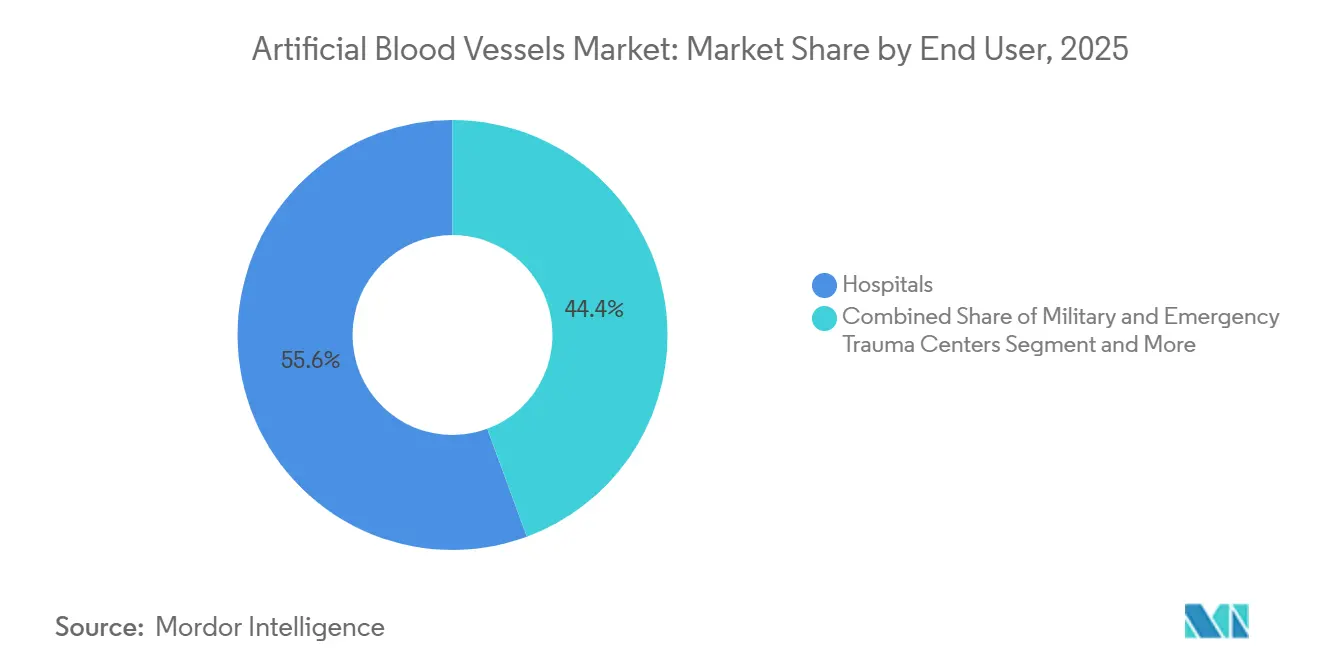

- Por Usuario Final, los Hospitales representaron el 55,63% del tamaño del mercado de Vasos Sanguíneos Artificiales en 2025; los centros militares y de trauma de emergencia crecen a una CAGR del 10,87%.

- Por Tipo de Dispositivo, los injertos con sensores inteligentes integrados registraron el crecimiento más rápido a nivel de dispositivo con una CAGR del 13,7% entre 2026 y 2031.

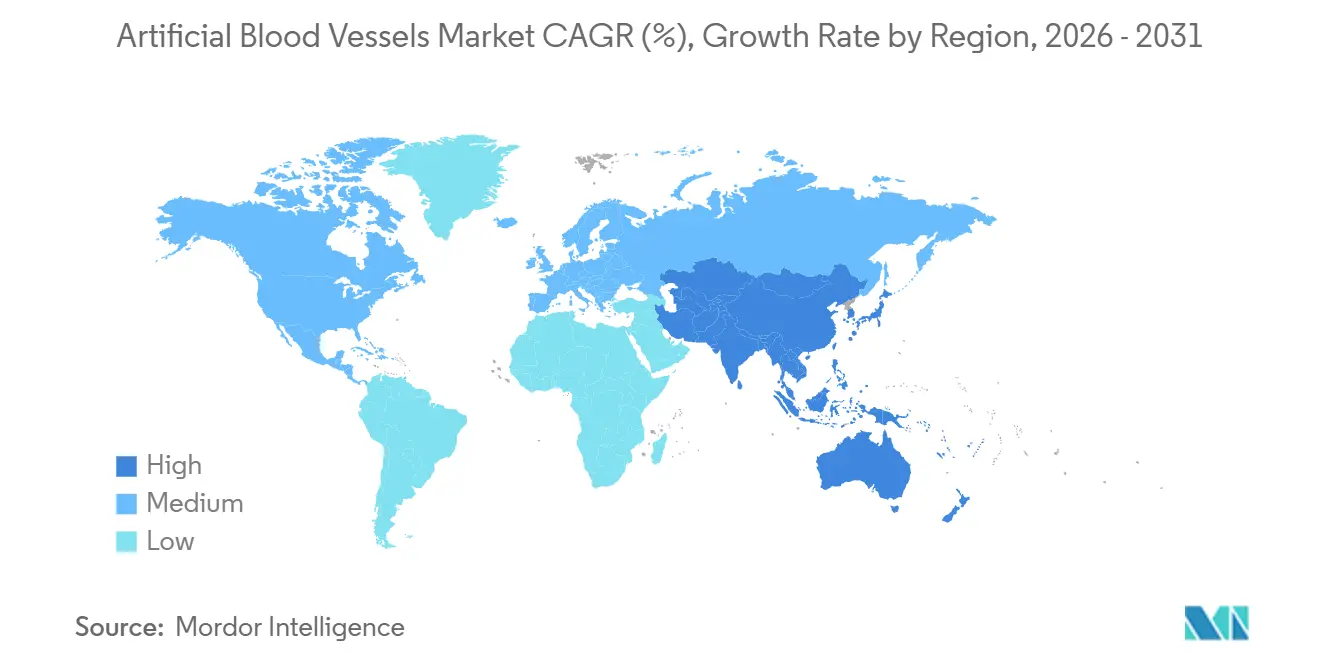

- Por geografía, América del Norte concentró el 42,13% de las ventas en 2025, mientras que se proyecta que Asia-Pacífico alcance una CAGR del 10,51% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Vasos Sanguíneos Artificiales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de enfermedades cardiovasculares y arteriales periféricas | +1.8% | Global; agudo en Asia-Pacífico y en el envejecido América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente adopción de procedimientos endovasculares mínimamente invasivos | +1.3% | América del Norte y Europa lideran; Asia-Pacífico en aceleración | Mediano plazo (2-4 años) |

| Avances en biomateriales y plataformas de injertos de ingeniería tisular | +1.5% | América del Norte y la UE para aprobaciones; China para escalado | Mediano plazo (2-4 años) |

| Expansión de la población global en hemodiálisis | +1.2% | América del Norte, Europa, Japón; China e India emergentes | Largo plazo (≥ 4 años) |

| Impresión 3D y personalización mediante gemelo digital | +0.9% | América del Norte y la UE en adopción temprana; Asia-Pacífico en fabricación | Mediano plazo (2-4 años) |

| Programas de trauma financiados por la defensa | +0.6% | Departamento de Defensa de EE. UU., socios de la OTAN, ejércitos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Enfermedades Cardiovasculares y Arteriales Periféricas

La enfermedad arterial periférica afectó a 113 millones de personas en todo el mundo en 2025, incluidos 6,5 millones de pacientes en EE. UU., y la prevalencia se duplica con cada década de vida después de los 50 años. Los perfiles demográficos envejecidos de Japón, Alemania y Corea del Sur anclan, por tanto, la demanda a largo plazo de conductos vasculares duraderos. Si bien la terapia de ejercicio supervisado precede ahora a muchas intervenciones según la guía de 2024, los pacientes que progresan a revascularización suelen presentar enfermedad avanzada que exige un injerto confiable cuando la vena autógena no está disponible. En consecuencia, el mercado de Vasos Sanguíneos Artificiales se beneficia de un grupo de tratamiento más pequeño pero de mayor complejidad clínica.

Avances en Biomateriales y Plataformas de Injertos de Ingeniería Tisular

SYMVESS logró una permeabilidad primaria del 67% a los 30 días y se convirtió en el primer injerto de ingeniería tisular aprobado en los Estados Unidos en diciembre de 2024. El hito validó dos décadas de investigación en matriz extracelular y está comprimiendo los ciclos de revisión para plataformas de seguimiento. La nanocelulosa bacteriana sintetizada por Komagataeibacter xylinus replica la estructura nanofibrilar del colágeno, supera los 200 MPa de resistencia a la tracción y promueve la adhesión endotelial, posicionándola como el polímero de más rápido crecimiento en el mercado de Vasos Sanguíneos Artificiales. TEDA Bioprinting de China registró un 95% de viabilidad celular en injertos específicos para cada paciente de 10 cm en 2024 e inicia ensayos clínicos en 2025.

Expansión de la Población Global en Hemodiálisis

El USRDS señaló que el 80% de los pacientes de diálisis en EE. UU. inician el tratamiento con un catéter, y el 38,9% de las fístulas no logran madurar, lo que sostiene la demanda de injertos arteriovenosos protésicos. Aunque las KDOQI favorecen las estrategias de fístula primero, las cohortes de edad avanzada con vasos calcificados dependen de conductos de politetrafluoroetileno predecibles que maduran en 2 a 4 semanas. La proporción de población de ≥ 65 años en Japón, del 28%, amplifica esta necesidad, y los injertos bioingeniados con recubrimiento antimicrobiano están ganando terreno en entornos de diálisis propensos a infecciones.

Impresión 3D y Personalización mediante Gemelo Digital de Injertos Específicos para Cada Paciente

El avance en bioimpresión de TEDA en 2024 permite que los conductos coincidan con el diámetro, la curvatura y la geometría de las ramas capturadas en la angiografía por TC, mitigando el desajuste de compliance y la turbulencia que aceleran el fallo en los injertos convencionales disponibles en el mercado. DARPA está explorando tecnología similar para el trauma en el campo de batalla, reforzando la influencia a corto plazo de la defensa en el mercado de Vasos Sanguíneos Artificiales. Antes de una adopción más amplia, los ensayos aleatorizados multicéntricos deben validar las simulaciones de dinámica de fluidos computacional y las afirmaciones sobre la vida útil en almacenamiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de procedimientos y dispositivos | -1.1% | Global; agudo en India, Indonesia, MENA y América del Sur | Corto plazo (≤ 2 años) |

| Estrictas vías regulatorias multijurisdiccionales | -0.8% | Supervisión de la FDA, MDR, PMDA y NMPA | Mediano plazo (2-4 años) |

| Alternativas de stents liberadores de fármacos | -0.7% | América del Norte y Europa; áreas metropolitanas emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro de PTFE y PET | -0.4% | Centros de producción de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Procedimientos y Dispositivos

El rango de pago ambulatorio de Medicare para 2025 de 5.702 a 17.957 USD por código vascular no compensa completamente los costos totales del episodio de atención, que incluyen el precio premium del injerto, radiología, anestesia y vigilancia[2]Centros de Servicios de Medicare y Medicaid, "Pagos APC 2025," cms.gov. BEST-CLI mostró un 32% menos de eventos mayores en las extremidades con vena autógena, reforzando el escepticismo de los pagadores hacia los injertos sintéticos en la enfermedad infra-inguinal. Fuera de los mercados de altos ingresos, el gasto de bolsillo superior al 40% en India e Indonesia reduce la base direccionable para los productos bioingeniados.

Estrictas Vías Regulatorias Multijurisdiccionales

Los dispositivos vasculares de Clase III enfrentan revisiones previas a la comercialización de la FDA de 3 a 5 años, auditorías detalladas del sistema de calidad e inspecciones de fabricación. El Reglamento de Dispositivos Médicos de Europa eleva los requisitos de evidencia clínica, y la PMDA de Japón impone estudios puente que retrasan los lanzamientos en Asia-Pacífico. Estos obstáculos aumentan las necesidades de capital para los actores emergentes y favorecen a los titulares con expedientes heredados, alargando el tiempo hasta los ingresos para las plataformas de ingeniería tisular en el mercado de Vasos Sanguíneos Artificiales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Trauma Supera a las Indicaciones Crónicas

La lesión vascular traumática impulsó una perspectiva de CAGR del 11,25% de 2026 a 2031, impulsada por la adquisición militar y los centros de trauma de nivel 1 que priorizan injertos de almacenamiento estable que evitan los retrasos en la extracción de venas. La permeabilidad primaria del 67% de SYMVESS y la tasa de amputación del 9% en trauma de extremidades demuestran paridad de resultados con los sintéticos heredados al tiempo que reducen el tiempo operatorio. La enfermedad aórtica, por el contrario, retuvo el 42,56% de la participación del mercado de Vasos Sanguíneos Artificiales en 2025 gracias al ascenso de la reparación endovascular torácica, que ahora gestiona el 81% de los casos de aneurisma abdominal en los Estados Unidos. Los volúmenes de cirugía abierta están disminuyendo, pero cada injerto con stent híbrido incorpora tejido de polietileno tereftalato o politetrafluoroetileno, lo que sostiene la demanda de materiales. Las aplicaciones de enfermedad arterial periférica encuentran vientos en contra impulsados por las guías que favorecen la vena autógena, mientras que el acceso vascular para diálisis sigue siendo resiliente debido a las tasas de fallo de maduración de fístulas que superan el 38%[3]Sistema de Datos Renales de los Estados Unidos, "Informe Anual de Datos 2024," usrds.org.

Por Tipo de Polímero: La Nanocelulosa Asciende, el PET Defiende su Participación

La nanocelulosa bacteriana está en camino de alcanzar una CAGR del 12,85% hasta 2031, impulsada por la compliance mecánica que imita al colágeno y la superior adhesión celular que reduce el riesgo de hiperplasia íntima. El polietileno tereftalato mantuvo una posición del 36,53% en 2025, ya que los injertos de PET tejidos y de punto siguen siendo el estándar para las reparaciones aórticas de gran diámetro, especialmente en Europa, donde los cirujanos valoran la resistencia a la rotura y la resistencia al acodamiento. El politetrafluoroetileno expandido continúa dominando las derivaciones de pequeño y mediano diámetro, potenciado por superficies unidas a heparina como PROPATEN que prolongan la permeabilidad. Los polímeros compuestos híbridos están emergiendo en reparaciones complejas del arco, combinando superficies luminales de politetrafluoroetileno con mallas estructurales de PET para equilibrar la compliance y la resistencia radial.

Por Usuario Final: La Medicina de Defensa como Motor de Crecimiento

Los centros militares y de trauma de emergencia crecerán a una CAGR del 10,87% a medida que el Departamento de Defensa de EE. UU., los aliados de la OTAN y determinados ejércitos de Asia-Pacífico adopten injertos acelulares para cirugía avanzada y escenarios de control de daños. Los hospitales aún preservaron el 55,63% del tamaño del mercado de Vasos Sanguíneos Artificiales en 2025, respaldados por el reembolso de Medicare y su papel central en la reparación de aneurismas, el acceso para diálisis y el salvamento complejo de extremidades. Los centros de cirugía ambulatoria están atrayendo derivaciones periféricas menos complejas, y los laboratorios de cateterismo cardíaco están ampliando los servicios endovasculares, pero la cirugía de trauma y aórtica mantiene dominante el canal de hospitalización.

Por Tipo de Dispositivo: Los Sensores Permiten el Monitoreo Predictivo

Los injertos con sensores inteligentes integrados avanzarán a una CAGR del 13,7% hasta 2031, integrando sistemas microelectromecánicos que transmiten datos de presión y flujo en tiempo real a los paneles de control de los médicos, facilitando intervenciones preventivas ante trombosis presintomática. Los injertos vasculares sintéticos aún comandaban el 46,53% de la participación de mercado en 2025 debido a la arraigada familiaridad clínica. Los vasos acelulares bioingeniados cuentan ahora con una vía validada por la FDA, mientras que los injertos liberadores de fármacos con recubrimientos de paclitaxel o sirolimus están ingresando a los segmentos periféricos donde persisten los déficits de permeabilidad.

Análisis Geográfico

América del Norte retuvo el 42,13% de los ingresos globales en 2025 en medio de un sustancial reembolso de Medicare, aunque la guía clínica de vena primero y el exitoso estudio BEST-CLI limitan el uso de prótesis infra-inguinales. Aun así, 6,5 millones de pacientes con enfermedad arterial periférica en EE. UU. y un aumento en las reparaciones endovasculares torácicas sostienen la demanda de referencia. La adopción en Canadá y México es menor, pero la aprobación de SYMVESS de Humacyte sienta un precedente que está catalizando las presentaciones de dispositivos en investigación en EE. UU. para injertos de ingeniería tisular de seguimiento.

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 10,51%, aprovechando la alta prevalencia de enfermedades cardiovasculares en China e India. Sin embargo, los patrones de gasto en salud marcados por desembolsos de bolsillo superiores al 40% en varios mercados frenan la adopción de productos bioingeniados premium. TEDA Bioprinting de China se está posicionando para exportar conductos específicos para cada paciente, mientras que Japón y Corea del Sur aplican aprobaciones aceleradas para injertos fabricados localmente para satisfacer la demanda de diálisis y enfermedad arterial periférica. El seguro universal de Australia y el sistema de pagador único de Corea del Sur respaldan la rápida adopción de técnicas endovasculares y los injertos asociados.

El crecimiento de Europa está por detrás de América del Norte y Asia-Pacífico, pero se beneficia de una infraestructura madura de cirugía vascular. El consenso de la Sociedad Europea de Cirugía Vascular de 2025 reportó una mortalidad intrahospitalaria del 7,3% y un 5,0% de accidentes cerebrovasculares durante la TEVAR del arco, lo que impulsa mejoras iterativas en el diseño de la geometría del injerto con stent y los sistemas de entrega. Alemania, Francia y el Reino Unido siguen siendo los pilares de volumen; España e Italia contribuyen con una demanda menor pero constante. El cumplimiento del MDR presenta desafíos de costo y tiempo de comercialización que favorecen a los titulares, aunque las estrategias de marcado CE primero, como las ejecutadas por PECA Labs con su exGraft de acomodación al crecimiento, siguen siendo atractivas para las empresas emergentes de EE. UU. América Latina y Oriente Medio y África son mercados incipientes, con los centros terciarios de Dubái y Riad importando injertos de alta gama, mientras que Brasil favorece los sintéticos de bajo costo en su sistema público.

Panorama Competitivo

El mercado de Vasos Sanguíneos Artificiales está moderadamente fragmentado: Medtronic, Terumo y otros defienden sus posiciones en politetrafluoroetileno y polietileno tereftalato mediante mejoras incrementales en superficie y administración de fármacos, mientras que los nuevos participantes en bioingeniería Humacyte y Xeltis persiguen estrategias acelulares y reabsorbibles que prometen una compliance superior y una remodelación a largo plazo. El injerto PROPATEN unido a heparina de Gore y el injerto con stent VIABAHN capitalizan la tecnología antitrombótica para diferenciarse en los nichos de derivación periférica y reparación ilíaca. La expansión de 30 millones de USD de Terumo en Puerto Rico, anunciada en febrero de 2024, subraya su compromiso con los accesorios de acceso vascular que complementan las carteras de injertos. SYMVESS de Humacyte estableció una plantilla regulatoria que acelera la adopción de vasos acelulares y presiona a los titulares a licenciar o desarrollar capacidad interna de ingeniería tisular.

La innovación en espacios en blanco se centra en injertos con sensores inteligentes que detectan anomalías hemodinámicas tempranas, con prototipos que integran chips de telemetría dentro de las paredes del injerto que se conectan con paneles de control en la nube. El exGraft de PECA Labs obtuvo el marcado CE en marzo de 2024 para uso pediátrico, abordando la necesidad no satisfecha de conductos que se adaptan al crecimiento y evitan reoperaciones en serie. Empresas emergentes como InnAVasc Medical y Vascudyne se dirigen al acceso para diálisis con recubrimientos antimicrobianos y andamiajes de matriz extracelular, respectivamente. Los obstáculos regulatorios siguen siendo altos, pero el precedente de SYMVESS reduce el riesgo percibido para los inversores y acorta los plazos de aprobación esperados. La escala, la distribución y los conjuntos de datos de vigilancia de los titulares proporcionan un lastre competitivo, aunque es probable una ola de consolidación moderada a medida que convergen las capacidades de salud digital y biomateriales.

Líderes de la Industria de Vasos Sanguíneos Artificiales

B. Braun Melsungen

Terumo Medical Corporation

Medtronic

Cook Medical Incorporated

Becton, Dickinson and Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Investigadores de la Universidad de Sídney imprimieron en 3D vasos sanguíneos de vidrio que replican la dinámica de fluidos nativa, permitiendo nuevos conocimientos sobre las vías del accidente cerebrovascular.

- Diciembre de 2024: La FDA aprobó SYMVESS, el primer vaso de ingeniería tisular acelular para la reparación arterial urgente de extremidades cuando el injerto de vena no es factible.

Alcance del Informe del Mercado Global de Vasos Sanguíneos Artificiales

Según el alcance del informe, los vasos sanguíneos artificiales son tubos fabricados con materiales sintéticos (producidos químicamente) para restaurar la circulación sanguínea. Estos vasos sanguíneos sintéticos se fabrican utilizando materiales biosintéticos como el polietileno tereftalato y la polidioxanona debido a su alta resistencia al agua y a los productos químicos, alta conductividad y alta permeabilidad al oxígeno.

La segmentación del mercado de vasos sanguíneos artificiales se categoriza por aplicación, tipo de polímero, usuario final, tipo de dispositivo y geografía. Por aplicación, incluye enfermedad aórtica, enfermedad arterial periférica, hemodiálisis, injerto de derivación de arteria coronaria, lesión vascular traumática y reparación pediátrica de vasos congénitos. Por tipo de polímero, comprende polidioxanona, poliuretano, polietileno tereftalato, PTFE expandido, biosintético/de ingeniería tisular, nanocelulosa bacteriana y polímeros compuestos híbridos. Por usuario final, se segmenta en hospitales, centros de cirugía ambulatoria, laboratorios de cateterismo cardíaco, clínicas vasculares especializadas y centros militares y de trauma de emergencia. Por tipo de dispositivo, incluye injertos vasculares sintéticos, vasos acelulares bioingeniados, injertos vasculares liberadores de fármacos e injertos con sensores inteligentes integrados. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Enfermedad Aórtica |

| Enfermedad Arterial Periférica |

| Hemodiálisis |

| Injerto de Derivación de Arteria Coronaria |

| Lesión Vascular Traumática |

| Reparación Pediátrica de Vasos Congénitos |

| Polidioxanona |

| Poliuretano |

| Polietileno Tereftalato |

| PTFE Expandido |

| Biosintético / De Ingeniería Tisular |

| Nanocelulosa Bacteriana |

| Polímeros Compuestos Híbridos |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Laboratorios de Cateterismo Cardíaco |

| Clínicas Vasculares Especializadas |

| Centros Militares y de Trauma de Emergencia |

| Injertos Vasculares Sintéticos |

| Vasos Acelulares Bioingeniados |

| Injertos Vasculares Liberadores de Fármacos |

| Injertos con Sensores Inteligentes Integrados |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Aplicación | Enfermedad Aórtica | |

| Enfermedad Arterial Periférica | ||

| Hemodiálisis | ||

| Injerto de Derivación de Arteria Coronaria | ||

| Lesión Vascular Traumática | ||

| Reparación Pediátrica de Vasos Congénitos | ||

| Por Tipo de Polímero | Polidioxanona | |

| Poliuretano | ||

| Polietileno Tereftalato | ||

| PTFE Expandido | ||

| Biosintético / De Ingeniería Tisular | ||

| Nanocelulosa Bacteriana | ||

| Polímeros Compuestos Híbridos | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Laboratorios de Cateterismo Cardíaco | ||

| Clínicas Vasculares Especializadas | ||

| Centros Militares y de Trauma de Emergencia | ||

| Por Tipo de Dispositivo | Injertos Vasculares Sintéticos | |

| Vasos Acelulares Bioingeniados | ||

| Injertos Vasculares Liberadores de Fármacos | ||

| Injertos con Sensores Inteligentes Integrados | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de Vasos Sanguíneos Artificiales en 2026?

El mercado se sitúa en 3.450 millones de USD, expandiéndose hacia 4.680 millones de USD en 2031 a una CAGR del 6,25%.

¿Qué aplicación contribuye con más ingresos?

La enfermedad aórtica representa el 42,55% de las ventas globales en 2025, respaldada por el dominio de la reparación aórtica endovascular.

¿Cuál es el área de aplicación de más rápido crecimiento?

La lesión vascular traumática muestra una perspectiva de CAGR del 11,25% hasta 2031, impulsada por la adopción militar y civil en trauma.

¿Qué segmento de polímero está ganando mayor tracción?

La nanocelulosa bacteriana lidera con una CAGR proyectada del 12,85% hasta 2031 debido a su superior biocompatibilidad y compliance.

¿Por qué Asia-Pacífico crece más rápido que otras regiones?

La alta prevalencia de enfermedades cardiovasculares, el aumento de los volúmenes de procedimientos en China e India y la emergente fabricación local impulsan una CAGR del 10,51% a pesar de las limitaciones de gasto.

¿Cómo están cambiando los injertos con sensores inteligentes integrados la atención posoperatoria?

Los sensores microelectromecánicos integrados proporcionan datos de flujo y presión en tiempo real, permitiendo la detección temprana de trombosis y la intervención preventiva.

Última actualización de la página el: