Tamaño y Cuota del Mercado de Parches Vasculares

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

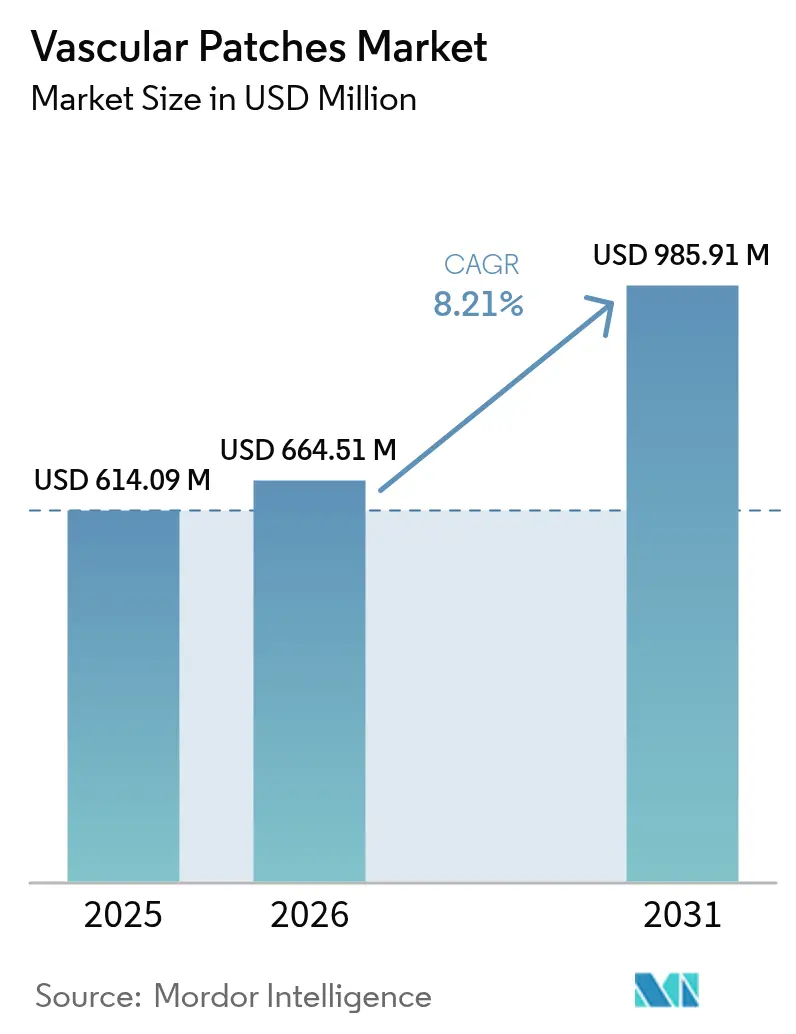

| Tamaño del Mercado (2026) | 664.51 Millones de dólares |

| Tamaño del Mercado (2031) | 985.91 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Parches Vasculares por Mordor Intelligence

El tamaño del Mercado de Parches Vasculares en 2026 se estima en USD 664,51 millones, creciendo desde el valor de 2025 de USD 614,09 millones con proyecciones para 2031 que muestran USD 985,91 millones, creciendo a una CAGR del 8,21% durante 2026-2031. La expansión refleja una población envejecida que demanda reparaciones vasculares más complejas, la tramitación regulatoria acelerada de parches reabsorbibles e ingeniería tisular, y una mayor aceptación de la cirugía vascular ambulatoria. El crecimiento se ve reforzado por los hospitales que avanzan hacia modelos de atención basada en valor que recompensan los resultados clínicos, mientras que los cirujanos dependen cada vez más de la angioplastia con parche para mejorar la permeabilidad a largo plazo. Los materiales sintéticos ganan terreno gracias a la fabricación escalable y los menores costos unitarios, aunque los productos biológicos continúan dominando los procedimientos de alto riesgo y en campos contaminados. A nivel regional, América del Norte lidera en ingresos, pero Asia-Pacífico presenta la curva de crecimiento más pronunciada a medida que aumenta la prevalencia de enfermedades cardiovasculares y se amplía la capacidad quirúrgica.

Conclusiones Clave del Informe

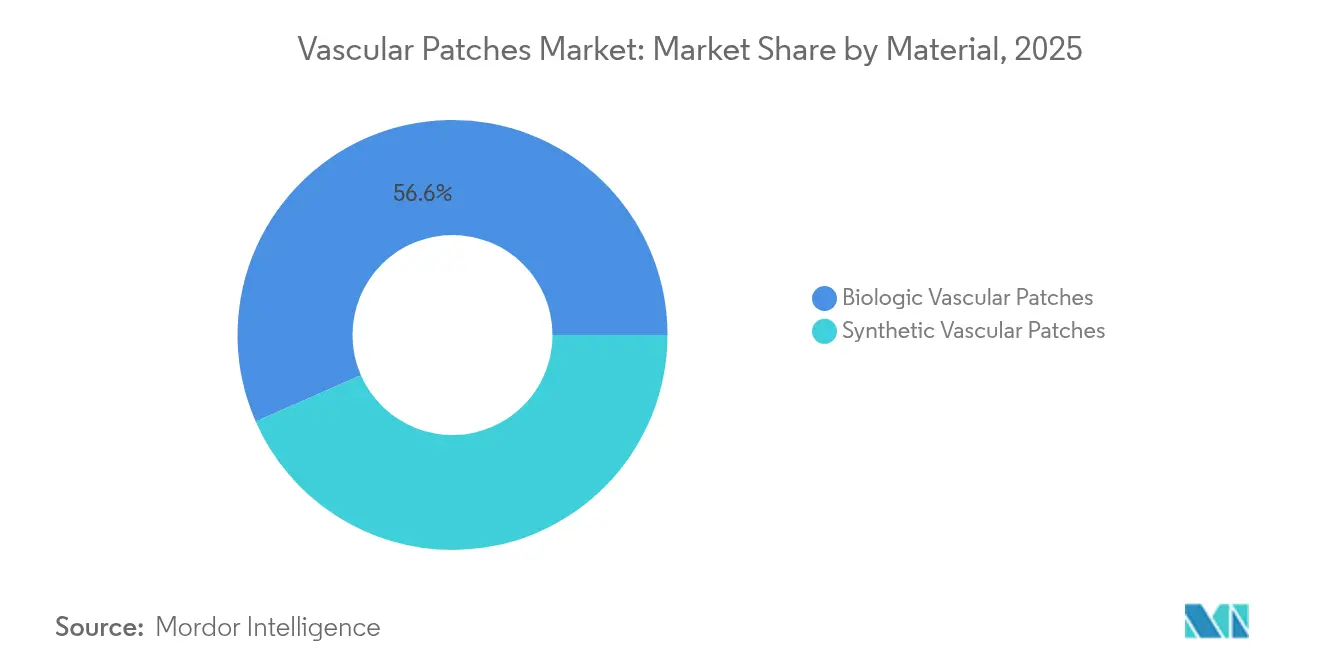

- Por material, los productos biológicos lideraron con una cuota de ingresos del 56,58% en 2025, mientras que los parches sintéticos están proyectados para expandirse a una CAGR del 8,88% hasta 2031.

- Por aplicación, la endarterectomía carotídea representó el 54,63% de la cuota del mercado de parches vasculares en 2025, mientras que la reparación de aneurismas aórticos está proyectada para crecer a una CAGR del 9,24% hasta 2031.

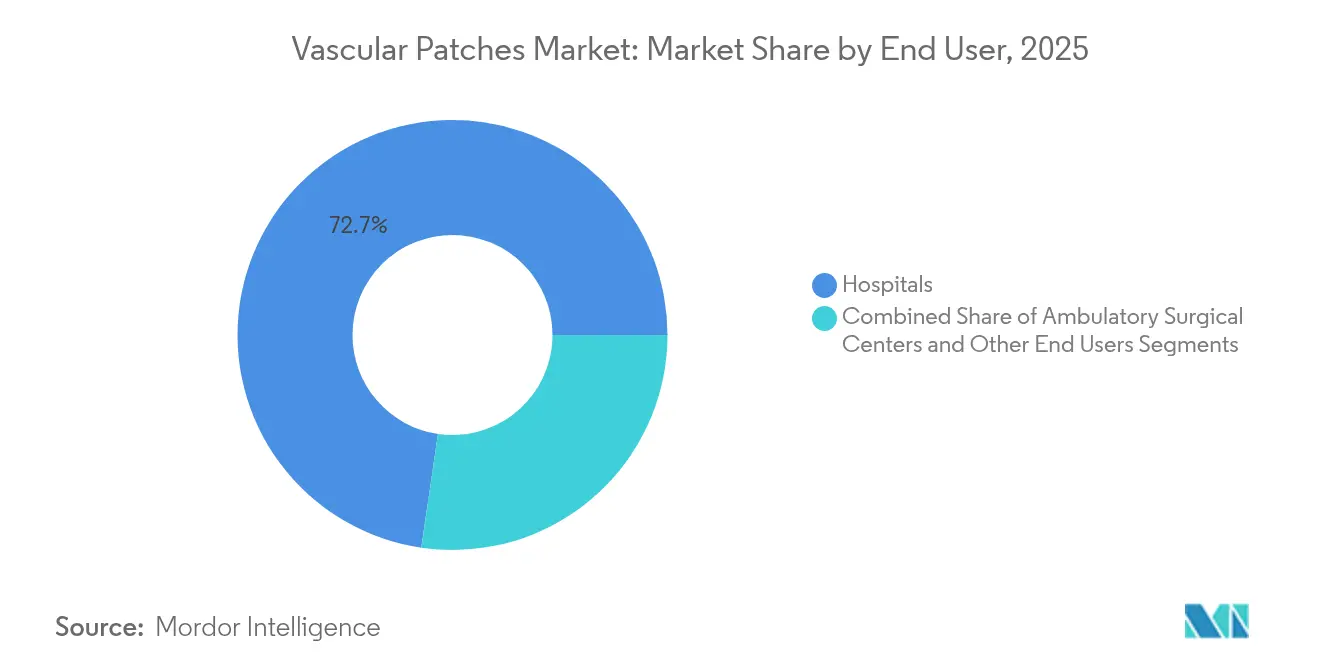

- Por usuario final, los hospitales representaron el 72,68% del tamaño del mercado de parches vasculares en 2025, aunque los centros de cirugía ambulatoria crecerán a una CAGR del 8,61% hasta 2031.

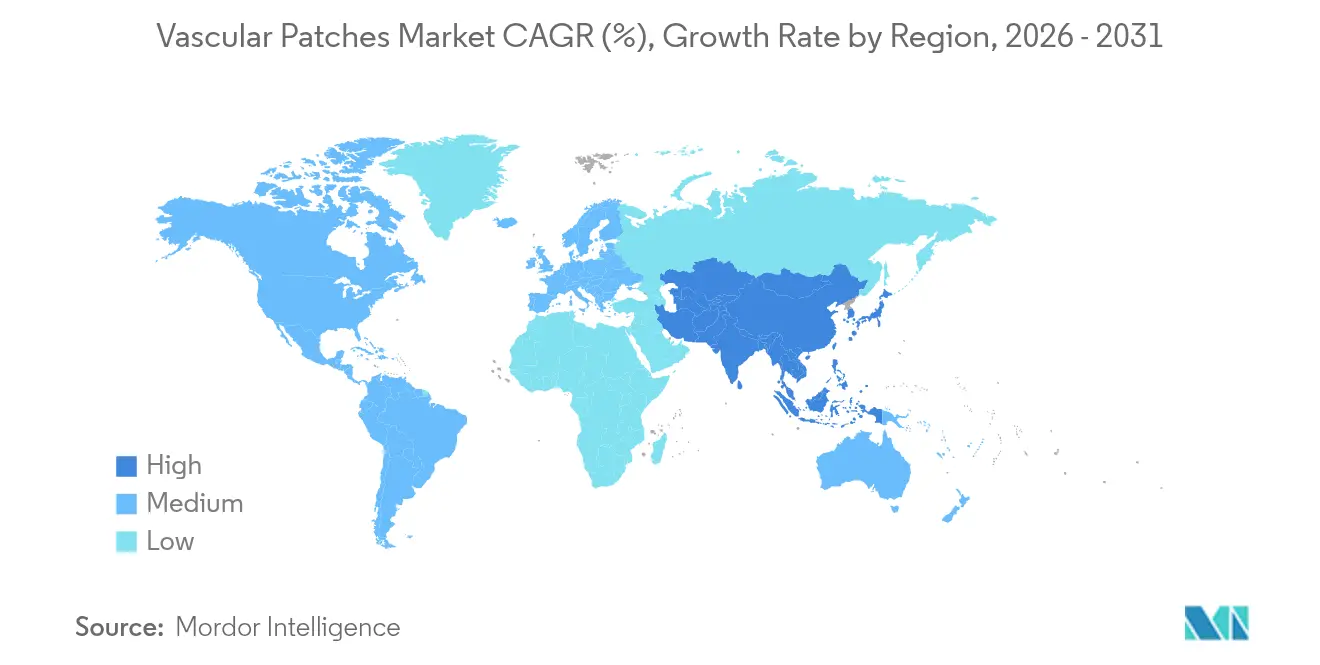

- Por geografía, América del Norte representó el 35,96% del mercado de parches vasculares en 2025; Asia-Pacífico muestra la CAGR más rápida del 9,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Parches Vasculares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Crecimiento de la Población Geriátrica y Prevalencia de Enfermedades Vasculares | +1.8% | Global, con mayor concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento en Endarterectomías Carotídeas y Otros Procedimientos Vasculares | +1.2% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Mayor Adopción de Parches Biológicos | +0.9% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Adopción de Parches Vasculares Específicos para el Paciente Impresos en 3D | +0.7% | América del Norte y UE como núcleo, adopción temprana en APAC | Largo plazo (≥ 4 años) |

| Tramitación Regulatoria Acelerada de Parches de Matriz Extracelular Reabsorbibles para Uso Pediátrico | +0.6% | Global, con la FDA y la EMA a la cabeza | Corto plazo (≤ 2 años) |

| Modelos de Reembolso Ambulatorio para la Reparación Vascular Periférica | +0.4% | América del Norte principalmente, en expansión hacia la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento de la Población Geriátrica y Prevalencia de Enfermedades Vasculares

Los adultos mayores representan ahora el grupo más numeroso sometido a reparación vascular, y sus cifras continúan aumentando. La aterosclerosis relacionada con la edad, la estenosis carotídea y la enfermedad arterial periférica frecuentemente requieren angioplastia con parche, ya que el cierre primario conlleva un mayor riesgo de reestenosis. La multimorbilidad típica en personas mayores impulsa a los cirujanos hacia materiales que se integran sin problemas y reducen el riesgo de infección, una brecha que los parches biológicos cubren eficazmente. La evidencia clínica sugiere que los parches biológicos demuestran un rendimiento superior en pacientes de edad avanzada debido a respuestas inflamatorias reducidas y una mejor integración con el tejido vascular envejecido.

Aumento en Endarterectomías Carotídeas y Otros Procedimientos Vasculares

Los procedimientos de endarterectomía carotídea están experimentando un renovado crecimiento a medida que evolucionan las estrategias de prevención de accidentes cerebrovasculares y mejoran las capacidades diagnósticas, con el cierre con parche convirtiéndose en la técnica preferida frente al cierre primario debido a sus superiores tasas de permeabilidad a largo plazo. Los metaanálisis muestran que la angioplastia con parche reduce la reestenosis en un 30% frente al cierre primario, consolidando el parche como estándar de atención independientemente del material. Estudios multicéntricos confirman que diferentes materiales de parche —pericardio bovino, poliéster y venoso— producen resultados comparables a largo plazo, lo que sugiere que la técnica del procedimiento, más que la elección del material, determina el éxito clínico.[1]Fuente: David J. Liesker, "Resultados Similares a Largo Plazo para Parches Venosos, de Pericardio Bovino y de Poliéster en la Endarterectomía Carotídea Primaria," World Journal of Surgery, wileyonlinelibrary.com

Mayor Adopción de Parches Biológicos

Los ensayos clínicos revelan que los parches biológicos presentan una tasa de permeabilidad del 91,5%, superando la tasa del 78,9% de sus homólogos sintéticos. Además, los biológicos exhiben una tasa de infección notablemente inferior del 0,9%, en marcado contraste con la tasa del 8,4% observada en los sintéticos. La aprobación de la FDA en diciembre de 2024 al vaso de ingeniería tisular acelular de Humacyte subraya la viabilidad de la fabricación a gran escala de injertos biológicos. Este respaldo ha impulsado una adopción más rápida en los hospitales, incluso considerando los precios de lista más elevados de los injertos. Estos hallazgos clínicos no solo destacan el rendimiento superior de los parches biológicos, sino que también sugieren un ahorro significativo en costos a largo plazo para los pacientes.

Adopción de Parches Vasculares Específicos para el Paciente Impresos en 3D

La tecnología de impresión tridimensional está revolucionando la fabricación de parches vasculares al permitir geometrías específicas para cada paciente que optimizan los patrones de flujo hemodinámico y reducen las complicaciones relacionadas con la turbulencia. La bioimpresión produce ahora parches que se ajustan a la geometría del vaso, suavizando el flujo sanguíneo y acortando el tiempo de cicatrización. Estudios liderados por Harvard destacan redes microvasculares integradas que promueven la integración, y la impresión automatizada reduce los costos por unidad, haciendo que las soluciones específicas para el paciente sean viables más allá de las reconstrucciones complejas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Respuesta Inmune y Riesgo de Infección con Material Xenogénico | -1.1% | Global, particularmente en mercados emergentes con atención postoperatoria limitada | Mediano plazo (2-4 años) |

| Fallos de Productos y Retiradas de Alto Perfil | -0.8% | Global, con mayor escrutinio regulatorio en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Alto Costo del Dispositivo frente a Reembolso Limitado en Mercados Emergentes | -0.6% | APAC, MEA y América Latina principalmente | Largo plazo (≥ 4 años) |

| Interrupciones en la Cadena de Suministro de Pericardio Bovino (Brotes Zoonóticos) | -0.4% | Cadena de suministro global, con fabricación concentrada en regiones específicas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Respuesta Inmune y Riesgo de Infección con Material Xenogénico

El pericardio bovino sigue siendo el pilar de los parches biológicos, aunque puede desencadenar reacciones alfa-gal en aproximadamente el 3% de los pacientes, lo que obliga a los cirujanos a disponer de materiales alternativos. Aunque el procesamiento anticalcificación mitiga los eventos inmunes, el riesgo de infección sigue superando al de las opciones autólogas, especialmente cuando los recursos de atención postoperatoria son escasos. Los estudios clínicos indican que los parches de pericardio bovino demuestran una excelente biocompatibilidad en la mayoría de los pacientes, pero el subgrupo que experimenta reacciones adversas requiere enfoques de tratamiento alternativos que complican la planificación quirúrgica y la gestión del inventario.[2]Fuente: Ben R. Saleem, "La Angioplastia con Parche Durante la Endarterectomía Carotídea Usando Diferentes Materiales Tiene Resultados Clínicos Similares," Journal of Vascular Surgery, jvascsurg.org

Fallos de Productos y Retiradas de Alto Perfil

Las retiradas de la FDA en 2024 que abarcaron múltiples dispositivos vasculares sacudieron la confianza y obligaron a los hospitales a intensificar la evaluación de proveedores. Los innovadores más pequeños ahora enfrentan mayores costos de cumplimiento que pueden retrasar la entrada al mercado y ralentizar la trayectoria del mercado de parches vasculares. Los organismos reguladores están implementando requisitos de vigilancia poscomercialización más estrictos que incrementan los costos de cumplimiento y amplían los plazos de desarrollo de productos, afectando particularmente a los fabricantes más pequeños con recursos regulatorios limitados. El entorno de retiradas crea ventajas competitivas para los actores establecidos con sólidos sistemas de calidad, al tiempo que puede frenar la innovación de las empresas emergentes que carecen de un historial regulatorio extenso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Dominio Biológico se Enfrenta a la Innovación Sintética

Los parches biológicos retuvieron el 56,58% de los ingresos de 2025, lo que subraya la confianza de los cirujanos en su superior integración tisular. Ese segmento ancla el mercado de parches vasculares porque los pacientes de edad avanzada y de alto riesgo frecuentemente presentan campos contaminados donde la reducción de infecciones es primordial. Sin embargo, la categoría sintética avanza a una CAGR del 8,88%, superando al mercado general de parches vasculares a medida que el ePTFE con heparina y los nuevos copolímeros reducen la brecha de biocompatibilidad. Los hospitales bajo presión fiscal ven los sintéticos como una opción rentable para el cierre rutinario de arteriotomías, especialmente en entornos ambulatorios.

El enfoque competitivo ha pasado, por tanto, de la sustitución generalizada de materiales a la elección específica por aplicación: los parches biológicos dominan las reconstrucciones complejas, mientras que los sintéticos se expanden en reparaciones predecibles y de menor riesgo. El tamaño del mercado de parches vasculares para materiales sintéticos está proyectado para crecer de manera constante junto con el crecimiento de los procedimientos en centros de cirugía ambulatoria, mientras que la cuota biológica se mantiene sólida en la atención basada en valor.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Procedimientos Carotídeos Lideran, la Reparación Aórtica se Acelera

La endarterectomía carotídea generó el 54,63% del mercado de parches vasculares en 2025, impulsada por guías clínicas que favorecen el cierre con parche frente a la sutura primaria para la prevención de accidentes cerebrovasculares. La sólida evidencia que muestra menores tasas de reestenosis sostiene una alta utilización incluso a medida que maduran las alternativas de colocación de stents. La reparación de aneurismas aórticos es el nicho de mayor crecimiento, con una CAGR del 9,24%, impulsada por la expansión de los programas de cribado y los avances tecnológicos en cirugía mínimamente invasiva.

El tamaño del mercado de parches vasculares para aplicaciones aórticas está aumentando a medida que los dispositivos endovasculares incorporan cada vez más componentes de parche para el refuerzo del sellado. Los parches pediátricos y de trauma siguen siendo segmentos más pequeños, pero prometen un potencial alcista a medida que las soluciones de ingeniería tisular y reabsorbibles superan los obstáculos regulatorios.

Por Usuario Final: El Crecimiento de los Centros de Cirugía Ambulatoria Desafía el Dominio Hospitalario

Los hospitales retuvieron el 72,68% del tamaño del mercado de parches vasculares en 2025, aunque los centros de cirugía ambulatoria están ganando impulso a una CAGR del 8,61% hasta 2031. Las reformas de pago recompensan los entornos de menor costo, y los cirujanos familiarizados con las técnicas de parche están migrando los casos rutinarios. Para los centros de cirugía ambulatoria, la hemostasia predecible y las bajas tasas de infección son esenciales; como resultado, los sintéticos de alto rendimiento con recubrimientos antitrombogénicos registran una sólida adopción.

La cuota del mercado de parches vasculares en manos de los hospitales puede contraerse modestamente, aunque las reparaciones abiertas complejas seguirán anclando la demanda hospitalaria. Los centros vasculares especializados y las instalaciones militares forman nichos de demanda que priorizan el inventario listo para uso en campo y la aplicación rápida.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte ostenta la mayor cuota regional con el 35,96%, impulsada por el alto volumen de procedimientos y la adopción temprana de dispositivos innovadores. La estructura de reembolso de Medicare, que favorece cada vez más los procedimientos ambulatorios, impulsa la difusión de parches que equilibran la eficiencia en costos con resultados superiores. Las designaciones de vía rápida de la FDA, como la aprobación en diciembre de 2024 del ATEV de Humacyte, mantienen a la región a la vanguardia de la innovación biológica.

Asia-Pacífico es la geografía de mayor crecimiento del mercado de parches vasculares, expandiéndose a una CAGR del 9,62%. El envejecimiento de la población y los estilos de vida occidentalizados aumentan la incidencia de enfermedades cardiovasculares, mientras que el desarrollo de infraestructura liderado por los gobiernos mejora la capacidad quirúrgica. La sensibilidad local al precio favorece los productos sintéticos de alto volumen, aunque la ampliación de la cobertura de seguros de la clase media emergente desbloquea la demanda de biológicos premium en los principales centros urbanos. La armonización regulatoria a través de iniciativas como la Directiva de Dispositivos Médicos de la ASEAN está acortando los tiempos de aprobación de productos, ofreciendo a los fabricantes un camino más claro hacia el liderazgo del mercado.

Europa, Oriente Medio y África, y América del Sur contribuyen conjuntamente con ingresos significativos, aunque con trayectorias de crecimiento variadas. El Reglamento de Dispositivos Médicos de la UE incrementa los costos de cumplimiento y podría ralentizar la introducción de parches novedosos, pero la madurez de la experiencia quirúrgica sostiene una demanda estable. El crecimiento de América del Sur depende de la estabilidad económica y de las asociaciones público-privadas que amplíen el acceso a la cirugía vascular. En Oriente Medio y África, el reembolso limitado y los obstáculos en la cadena de suministro frenan la adopción; no obstante, algunos estados del Golfo invierten fuertemente en centros cardiovasculares terciarios, creando nichos de demanda de alta gama. En todas estas regiones, la resiliencia de la cadena de suministro y las innovaciones sintéticas rentables determinan la ventaja competitiva.

Panorama regulatorio

La regulación de los parches vasculares está vinculada a los requisitos de las prótesis cardiovasculares implantables y a las expectativas de rendimiento relacionadas. En los Estados Unidos, los injertos y parches vasculares se clasifican generalmente como dispositivos de Clase II bajo la norma 21 CFR 870.3450, y muchos productos avanzan a través de rutas 510(k) alineadas con los controles especiales de la FDA, incluida la guía de la FDA sobre presentaciones 510(k) de prótesis vasculares. Los fabricantes también siguen las expectativas de la FDA en materia de informes de dispositivos médicos (MDR) para la vigilancia posterior a la comercialización, lo que ha aumentado la atención hacia la calidad y la gestión de reclamaciones en el contexto de la mayor sensibilidad ante retiradas de 2024 señalada en los materiales del mercado.

En todas las regiones, la conformidad con las normas internacionales sigue siendo una palanca clave para el acceso al mercado. La norma ISO 7198:2016 establece los requisitos para las prótesis vasculares (incluidos los parches vasculares), mientras que la norma ISO 10993-1 enmarca la evaluación biológica de los materiales implantables, dando forma a los planes de prueba tanto para construcciones sintéticas como biológicas. Las expectativas de seguridad de los materiales también se han endurecido, incluida la guía actualizada de la FDA relacionada con los PFAS publicada en agosto de 2025, que afecta a la selección de materiales, la calificación de proveedores y la documentación de las plataformas de parches basadas en polímeros o recubiertas que se venden a nivel mundial.

Análisis de la cadena de valor

La cadena de valor de los parches vasculares comienza con insumos especializados, en particular el pericardio bovino y otros tejidos ricos en colágeno para los parches biológicos, y el ePTFE, el poliéster y otros polímeros biocompatibles para los productos sintéticos. El abastecimiento y la trazabilidad de los tejidos son fundamentales para los productos biológicos, con un abastecimiento de tejido bovino procedente de Australia citado para determinados parches comerciales, y la cadena sigue expuesta al riesgo de fuente única y a las interrupciones veterinarias o zoonóticas señaladas en el contexto del informe. Los insumos de componentes y procesos se extienden a las químicas de fijación y recubrimiento (por ejemplo, la impregnación con colágeno o gelatina) y a la esterilización validada (como el óxido de etileno), que determinan la vida útil, los requisitos de manipulación y la adopción clínica en hospitales y entornos ambulatorios.

La fabricación y la comercialización están impulsadas por empresas de dispositivos establecidas y especialistas regionales, con sistemas de calidad alineados con el QSR de la FDA (21 CFR Parte 820) y la norma ISO 13485, junto con las expectativas de las guías sobre prótesis vasculares. La distribución se concentra en torno a la adquisición hospitalaria y las dinámicas de compra grupal, mientras que los centros de cirugía ambulatoria influyen cada vez más en la selección de productos a través de las necesidades de estandarización y un flujo de trabajo predecible. La generación de evidencia clínica y la presentación regulatoria están integradas en la cadena para las plataformas más nuevas; por ejemplo, Vivasure avanzó en su programa PerQseal a través de una lectura de resultados de un estudio pivotal IDE en EE. UU. compartida en octubre de 2024, y Teijin trasladó SYNFOLIUM a la distribución comercial en Japón en junio de 2024, mostrando cómo los hitos de los ensayos y los lanzamientos específicos por país afectan la planificación de suministro y la expansión de canales.

Panorama Competitivo

El mercado de parches vasculares está moderadamente fragmentado. LeMaitre Vascular, Baxter International y W.L. Gore & Associates se apoyan en marcas consolidadas y amplias redes de ventas, anclando colectivamente los contratos de adquisición con hospitales universitarios. La adquisición de Silk Road Medical por parte de Boston Scientific por USD 1.160 millones en 2024 señaló un impulso hacia soluciones de plataforma que abarcan la intervención carotídea y el cierre con parche, mientras que la adquisición de Inari Medical por parte de Stryker amplió su presencia en el ámbito vascular periférico. Estas operaciones destacan el valor de la escala y las carteras multiproducto en un entorno de adquisiciones cada vez más influenciado por los pagos agrupados.

Los especialistas emergentes en ingeniería tisular como Humacyte desafían a los actores establecidos con vasos totalmente biológicos y disponibles en estante que demuestran alta permeabilidad en ensayos de trauma y acceso para diálisis. Los primeros adoptantes citan una resistencia superior a las infecciones y una curva de aprendizaje más suave en comparación con la extracción de injertos autólogos. Mientras tanto, las empresas emergentes de impresión 3D se asocian con centros académicos para crear prototipos de parches específicos para el paciente, acortando los plazos de diseño a implantación y reforzando el cambio hacia la cirugía personalizada.

La estrategia competitiva está pasando de los lanzamientos de productos independientes a los paquetes de resultados basados en evidencia. Los líderes ahora financian registros de datos del mundo real, asegurando que los análisis de costo-utilidad favorezcan sus dispositivos bajo la compra basada en valor. Las empresas capaces de documentar una reducción en las reoperaciones, menor tasa de infección y tiempos de alta más rápidos mantendrán una prima de precio incluso en entornos con presión de costos.

Líderes de la Industria de Parches Vasculares

Baxter International Inc

Terumo Corporation

Getinge AB

LeMaitre Vascular

W. L. Gore & Associates

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran donde los flujos de trabajo clínicos y los requisitos de evidencia están impulsando un rendimiento diferenciado de los parches más allá de los materiales convencionales. Las construcciones de ingeniería tisular y basadas en MEC pueden beneficiarse de rutas regulatorias más claras y de señales de adopción en los mercados desarrollados, respaldadas por la aprobación de la FDA en diciembre de 2024 del vaso sanguíneo de ingeniería tisular acelular de Humacyte como ejemplo de fabricación biológica escalable. El enfoque del informe en los modelos de reembolso basados en atención ambulatoria también señala un espacio en blanco para parches y soluciones de cierre auxiliares que reducen el tiempo operatorio, simplifican el almacenamiento y la manipulación, y apoyan los procedimientos mínimamente invasivos e híbridos.

El acceso de gran calibre y los procedimientos aórticos y estructurales cardíacos complejos crean una demanda adyacente de soluciones de reparación y cierre habilitadas por parches. Haemonetics recibió la aprobación de la FDA en marzo de 2026 para ampliar el etiquetado de su sistema de cierre vascular venoso VASCADE MVP XL con el fin de adaptarse a tamaños de vaina más grandes, lo que refleja el cambio procedimental hacia el acceso venoso de mayor calibre en electrofisiología e intervenciones estructurales y respalda la adquisición en centros que están estandarizando las herramientas periacceso. La actividad de la cartera de proyectos respalda aún más la especialización: Vivasure presentó una PMA a la FDA en junio de 2025 para PerQseal Elite (arterial) y obtuvo indicaciones venosas ampliadas con marcado CE en Europa, mientras que la actividad de ensayos clínicos en China para el parche biológico XenoSure de LeMaitre, con finalización primaria en noviembre de 2025, destaca una vía de acceso para parches biológicos premium en mercados sensibles al precio donde la evidencia local y las aprobaciones ya están establecidas.

Desarrollos recientes del sector

- Abril de 2026: Getinge informó que su injerto vascular antimicrobiano Intergard Synergy obtuvo la aprobación del MDR de la UE. El hito refuerza la continuidad de la cartera de productos en Europa bajo requisitos MDR más estrictos y apoya la compra hospitalaria que prioriza el rendimiento antimicrobiano y el etiquetado conforme para productos vasculares implantables.

- Mayo de 2025: Terumo anunció la disponibilidad comercial del sistema de stent carotídeo ROADSAVER en los Estados Unidos. La adopción más amplia de la intervención carotídea respalda el crecimiento del ecosistema de procedimientos en torno a la endarterectomía carotídea y las vías de reparación carotídea, donde el uso de parches sigue siendo estándar en muchos protocolos quirúrgicos.

- Diciembre de 2024: Terumo Interventional Systems lanzó el catéter de soporte periférico R2P NaviCross de 200 cm en los Estados Unidos. Las herramientas de acceso periférico de mayor longitud amplían el conjunto abordable de casos periféricos complejos y refuerzan la demanda de consumibles complementarios de reparación vascular utilizados en flujos de trabajo abiertos e híbridos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de los parches vasculares utilizados en cirugías vasculares abiertas e híbridas para reparar, reforzar o ensanchar un vaso sanguíneo, normalmente durante procedimientos como la endarterectomía y la angioplastia con parche. La dimensión del mercado incluye los materiales de parches biológicos y sintéticos vendidos para uso vascular en las principales geografías.

Exclusiones de alcance: excluimos los injertos vasculares, los injertos con stent, las suturas y los parches de tejido blando no vascular que no están indicados para la reparación de vasos sanguíneos.

Descripción general de la segmentación

- Por Material

- Parches Vasculares Biológicos

- Parches Vasculares Sintéticos

- Por Aplicación

- Endarterectomía Carotídea

- Reparación de Aneurisma Aórtico

- Profundaplastia y Angioplastia con Parche Femoral

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de una base de hechos sencilla sobre los volúmenes de procedimientos, los entornos de atención y la dirección de los precios, y luego se mapea qué materiales de parches se utilizan comúnmente según la indicación. Las fuentes públicas y oficiales, como las bases de datos de dispositivos de la FDA de EE. UU., los Centros de Servicios de Medicare y Medicaid de EE. UU. (referencias de procedimientos y reembolsos), los CDC para el contexto de la carga cardiovascular, y las estadísticas sanitarias de la OCDE, nos ayudan a anclar las señales de demanda a la actividad sanitaria real.

También revisamos revistas clínicas revisadas por pares para conocer los patrones de utilización de parches en la endarterectomía carotídea y la angioplastia con parche femoral, y luego verificamos los cambios de combinación entre parches biológicos y sintéticos utilizando publicaciones de asociaciones comerciales y notas de adquisición hospitalaria. Los informes de las empresas, las presentaciones a inversores y los comunicados de prensa fiables se utilizan para confirmar la disponibilidad de los productos, la exposición regional y la dirección general de los ingresos. Se utilizan bases de datos de pago seleccionadas para datos financieros e inteligencia de empresas, además del seguimiento de patentes, para confirmar las carteras de productos y las tendencias de materiales. Las fuentes aquí enumeradas son ilustrativas y no exhaustivas, ya que revisamos muchas otras referencias para aclarar los insumos y validar los resultados.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba supuestos difíciles de observar en los datos públicos, como el promedio de parches utilizados por procedimiento, los rangos típicos de ASP por material, y cómo la migración ambulatoria cambia la combinación de productos. Entrevistamos y encuestamos a una combinación de médicos clínicos, contactos de adquisición hospitalaria, distribuidores y expertos del lado de la fabricación en Asia-Pacífico, EMEA y las Américas, y luego conciliamos sus aportes con el modelo documental hasta que los factores impulsores se alinean.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 15% | Asia-Pacífico: 43% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 39% | EMEA: 30% |

| Actores más pequeños: 18% | Gerentes: 46% | Américas: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento principal utiliza un enfoque de arriba hacia abajo en el que las señales de procedimientos y de pacientes tratados se reconstruyen en un conjunto de demanda abordable para el uso de parches vasculares, que luego se convierte en valor utilizando los parches promedio por caso y los rangos de precios según el tipo de material. Para mantener los totales realistas, corroboramos los resultados con verificaciones selectivas de abajo hacia arriba, como agregaciones muestreadas de proveedores, retroalimentación de canales sobre la dirección del volumen, y una aproximación rápida de ASP multiplicado por volumen para procedimientos de alto uso.

Los insumos clave en este mercado incluyen los volúmenes de endarterectomía carotídea, la actividad de angioplastia con parche femoral y profunda, la proporción de casos que utilizan cierre con parche frente a cierre primario, la combinación de material biológico frente a sintético, y la progresión del ASP según entornos hospitalarios frente a ambulatorios. Cuando la información de procedimientos a nivel de país está incompleta, las brechas se abordan utilizando indicadores proxy como la capacidad de cirugía vascular, los grupos de edad de la población y la prevalencia de enfermedades publicada, y luego validando la utilización implícita con retroalimentación de expertos.

Para la previsión, utilizamos análisis de escenarios respaldado por una regresión multivariante ligera sobre el crecimiento de los procedimientos y la combinación de entornos de atención, seguido de ajustes de analistas que reflejan la innovación de materiales y el ritmo de adopción. Una vez acordados los principales factores impulsores durante las llamadas, se comprueba que la trayectoria final de la previsión tenga un movimiento fluido de año a año, de modo que se señalen y se revisen los saltos inusuales.

Validación de datos y ciclo de actualización

Antes de la aprobación final, nuestras estimaciones se triangulan a través de tres capas: la construcción de la demanda basada en procedimientos, la lógica de precios y verificaciones independientes, como la dirección de los ingresos de productos informados y las señales de utilización clínica. Los valores atípicos se revisan de forma escalonada, primero a nivel de país y luego a nivel de la agregación regional. Si una variación no se puede explicar claramente, volvemos a contactar a los entrevistados para confirmar si refleja un cambio real del mercado o un artefacto del modelo.

Cada informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios regulatorios importantes, un cambio brusco en los volúmenes de procedimientos o un cambio significativo en los precios. Antes de la entrega, un analista realiza una revisión nueva de los insumos clave y de las últimas actualizaciones públicas para que los clientes reciban una visión actual en lugar de una instantánea antigua.

El tamaño del mercado de parches vasculares de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para los parches vasculares pueden parecer muy dispares porque las fuentes no siempre contabilizan los mismos productos, pueden anclar el modelo a diferentes conjuntos de procedimientos, y actualizan los supuestos de precios y combinación en momentos distintos. Las diferencias también surgen cuando una estimación se apoya más en los ingresos históricos y otra se apoya más en la adopción esperada de materiales más nuevos.

Los parches de reparación de tejidos blandos que no se utilizan para la reparación de vasos sanguíneos quedan fuera del alcance de Mordor Intelligence, lo cual es una razón práctica por la que nuestro valor de mercado no coincidirá con categorías de parches más amplias que algunos publicadores combinan en una sola cifra. Otras brechas suelen provenir de si la migración ambulatoria se modela como un cambio de combinación con ASP diferentes, si los parches compuestos se agrupan con los biológicos o los sintéticos, y si la conversión de divisas se realiza utilizando una tasa promedio anual o una tasa puntual en el tiempo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 664,51 millones de USD (2026) | |

| Consultoría Regional A | 452,90 millones de USD (2024) | Utiliza un año base anterior y una definición del año en curso más estrecha que puede subestimar el valor cuando los volúmenes de procedimientos y las actualizaciones de ASP de años posteriores no se reflejan, y el lenguaje de alcance es menos claro respecto a las categorías de parches adyacentes. |

| Consultoría Global B | 624,14 millones de USD (2023) | Ancla la serie en un valor inicial del año anterior y un horizonte más corto, lo que puede desplazar los totales cuando la combinación ambulatoria, la combinación de materiales y la progresión del ASP ligada a la inflación no se actualizan de manera consistente entre regiones. |

En términos sencillos, la dispersión refleja principalmente diferentes anclajes de año y lo que cada publicador considera un parche vascular frente a una familia de parches más amplia. Cuando el alcance se mantiene ceñido a los procedimientos de reparación vascular y el modelo se vincula a la actividad de procedimientos más bandas de precios realistas, la cifra final del mercado es más fácil de seguir y reproducir.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de parches vasculares?

El mercado de parches vasculares está valorado en USD 664,51 millones en 2026 y se proyecta que alcance USD 985,91 millones en 2031.

¿Qué categoría de material lidera el mercado de parches vasculares?

Los parches biológicos lideran con una cuota de mercado del 56,58% en 2025, favorecidos por su superior integración y menor riesgo de infección.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

La reparación de aneurismas aórticos es la aplicación de mayor crecimiento, avanzando a una CAGR del 9,24% entre 2026 y 2031.

¿Por qué son importantes los centros de cirugía ambulatoria para el crecimiento futuro?

Los volúmenes de los centros de cirugía ambulatoria están creciendo a una CAGR del 8,61% porque los entornos ambulatorios reducen costos y se alinean con los modelos de reembolso basados en valor.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico presenta la curva de crecimiento más pronunciada con una CAGR del 9,62% gracias al aumento de la incidencia de enfermedades cardiovasculares y la expansión de la capacidad quirúrgica.

¿Cómo se están diferenciando los fabricantes en un mercado competitivo?

Las empresas invierten cada vez más en evidencia clínica y plataformas tecnológicas como parches de ingeniería tisular o impresos en 3D que mejoran los resultados y justifican precios premium.

Última actualización de la página el: