Tamaño y Participación del Mercado de Lazos Vasculares

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

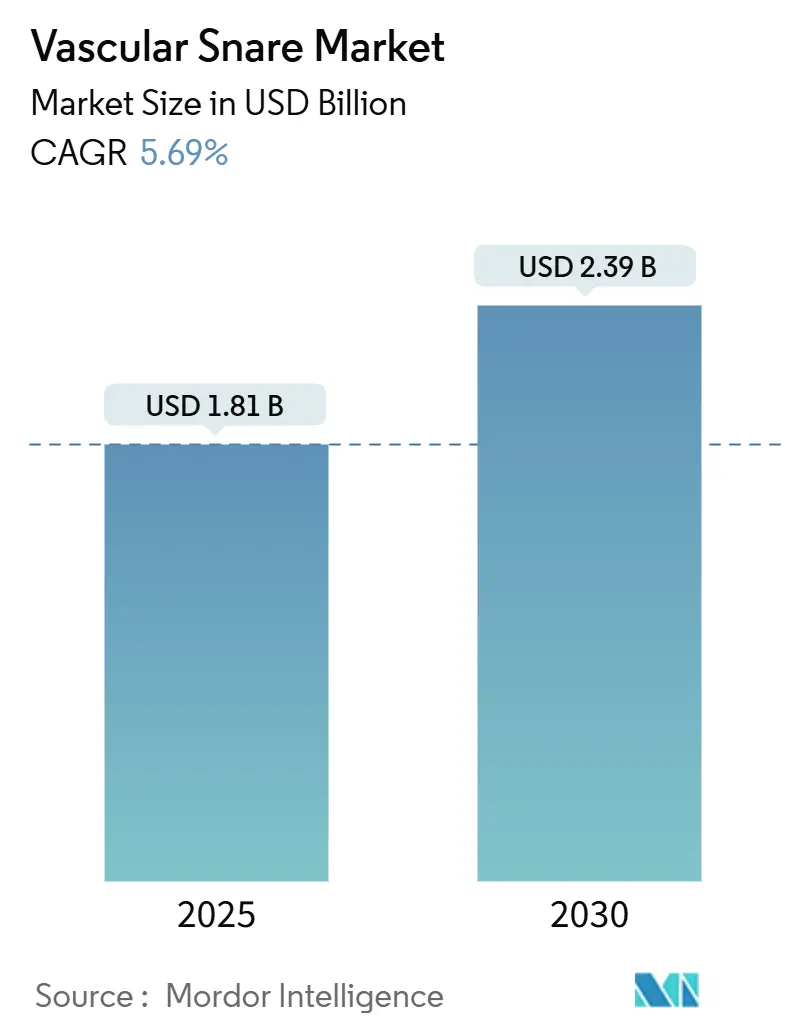

| Tamaño del Mercado (2025) | 1.81 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.39 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lazos Vasculares por Mordor Intelligence

El tamaño del mercado de lazos vasculares se situó en USD 1,81 mil millones en 2025 y se prevé que alcance USD 2,39 mil millones en 2030, avanzando a una CAGR del 5,69% durante el período. La demanda aumenta en paralelo con el repunte pospandémico de las enfermedades cardiovasculares, la creciente complejidad de los procedimientos endovasculares y el rápido desplazamiento hacia modelos de atención mínimamente invasiva. Los hospitales y los centros de cirugía ambulatoria gestionan ahora cargas de casos más elevadas a medida que afloran diagnósticos diferidos, lo que impulsa los volúmenes de recuperación tanto en entornos de urgencia como electivos. Los dispositivos de bucle único mantienen la simplicidad de los flujos de trabajo procedimentales, aunque las innovaciones de múltiples bucles ganan cuota en casos anatómicamente complejos. Mientras tanto, las ventajas de memoria de forma del nitinol y la expansión de las aplicaciones robóticas sostienen precios premium a pesar de la volatilidad de las materias primas. Los líderes del mercado se diferencian mediante la dirigibilidad, la radiopacidad y la compatibilidad con plataformas, mientras que las empresas más pequeñas apuntan a usos de nicho en intervenciones cardíacas estructurales y asistidas por robots.

Conclusiones Clave del Informe

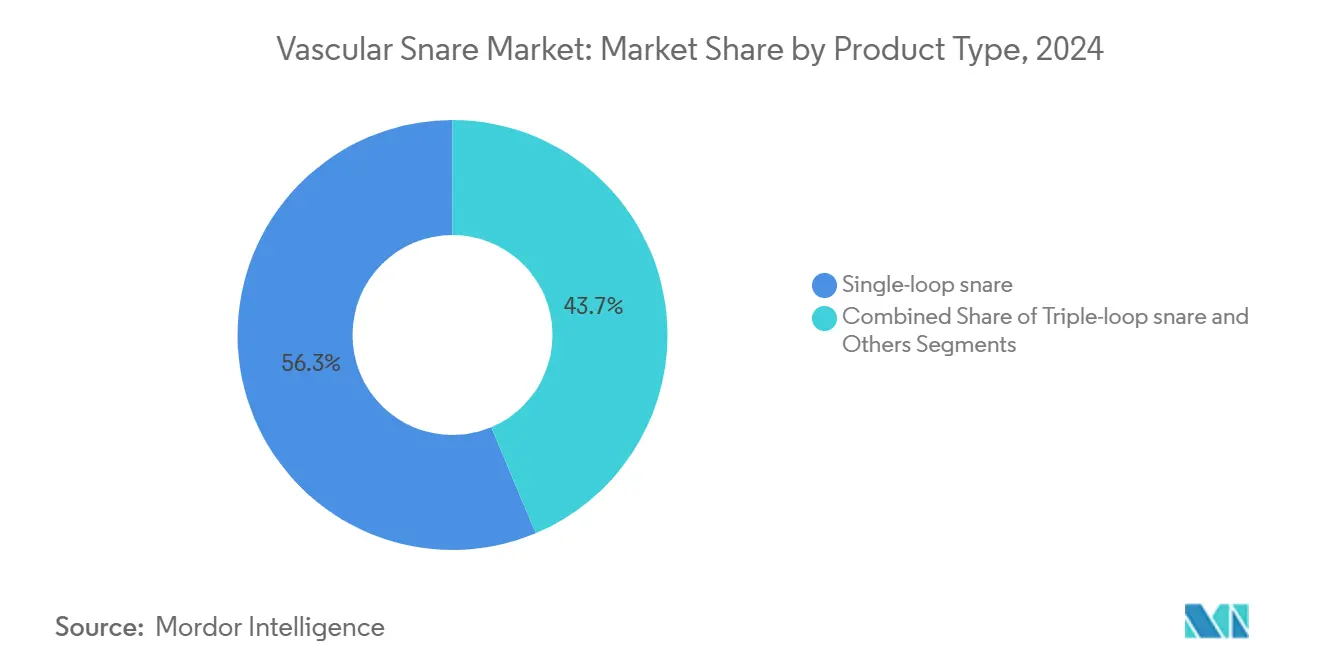

- Por tipo de producto, los dispositivos de bucle único representaron el 56,32% de la participación del mercado de lazos vasculares en 2024; se proyecta que las configuraciones de triple bucle se expandan a una CAGR del 9,37% hasta 2030.

- Por diámetro, la categoría de 7–15 mm representó el 44,62% del tamaño del mercado de lazos vasculares en 2024 y crecerá de forma constante, mientras que los lazos de más de 30 mm registran la CAGR más rápida del 7,68% hasta 2030.

- Por aplicación, la recuperación de dispositivos representó el 51,47% del tamaño del mercado de lazos vasculares en 2024; la asistencia en EVAR y TAVR avanza a una CAGR del 9,67% hasta 2030.

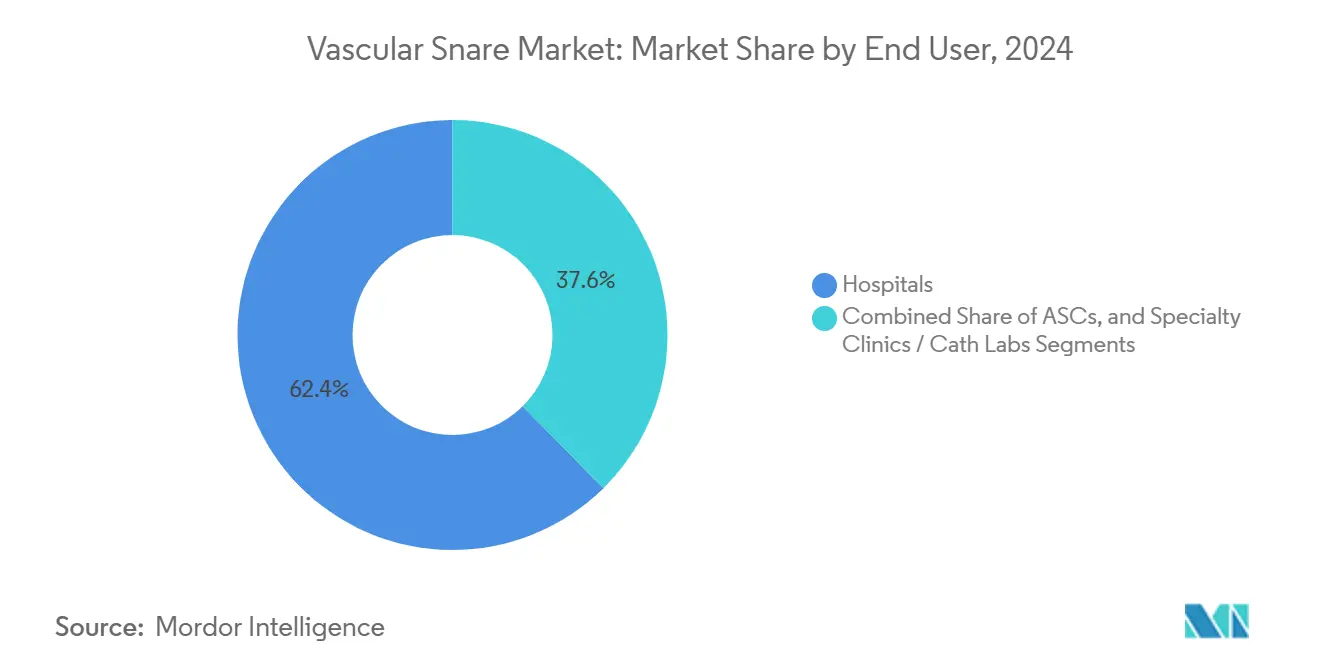

- Por usuario final, los hospitales controlaron el 62,38% del tamaño del mercado de lazos vasculares en 2024, mientras que los centros de cirugía ambulatoria registran la CAGR más alta del 8,33% hasta 2030.

- Por material, el nitinol capturó el 68,43% del tamaño del mercado de lazos vasculares en 2024 y se espera que aumente a una CAGR del 8,94% hasta 2030.

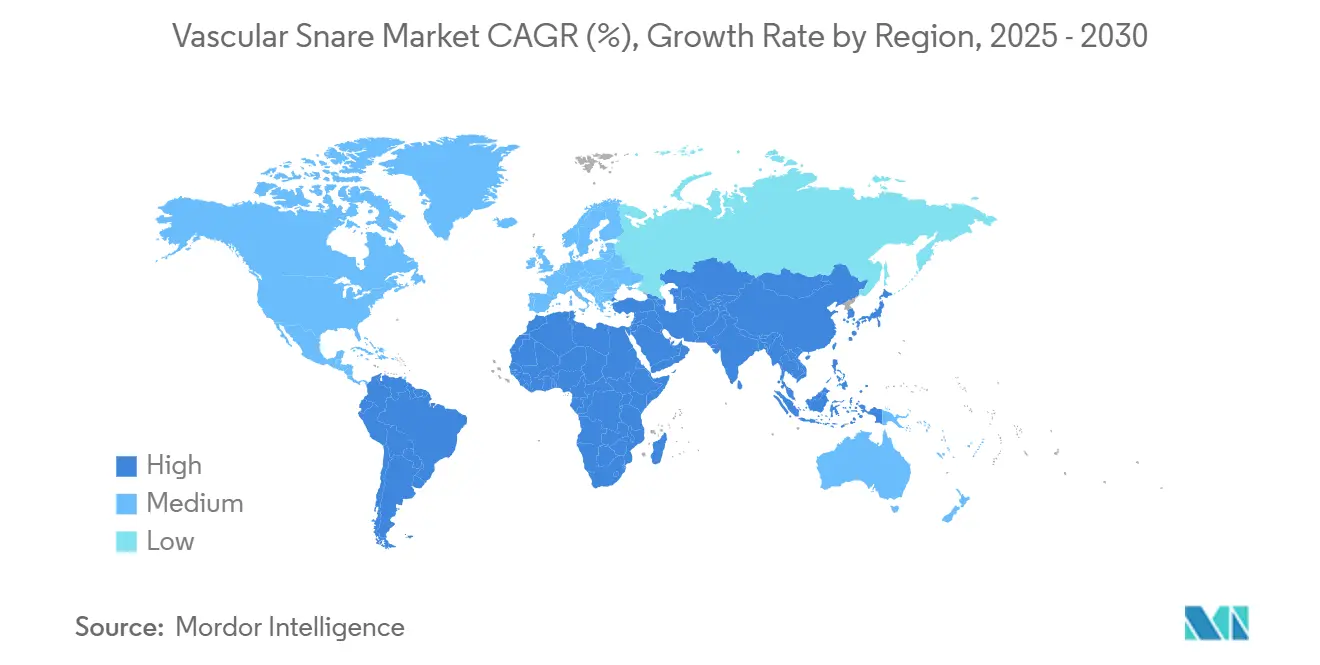

- América del Norte lideró con una participación del 36,73% en el mercado de lazos vasculares en 2024; Asia-Pacífico está preparada para acelerar a una CAGR del 7,56% durante 2025–2030.

Tendencias e Información del Mercado Global de Lazos Vasculares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento pospandémico de enfermedades cardiovasculares y vasculares periféricas | +0.9% | Global; mayor en América del Norte y Europa | Mediano plazo (2–4 años) |

| Desplazamiento hacia intervenciones endovasculares mínimamente invasivas | +0.7% | Global; liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Avances en la dirigibilidad y radiopacidad de los bucles de lazo | +0.5% | América del Norte y Europa | Mediano plazo (2–4 años) |

| Integración con sistemas de catéter asistidos por robots | +0.3% | América del Norte; extendiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Uso creciente en procedimientos cardíacos estructurales complejos | +0.6% | Global; concentrado en mercados desarrollados | Mediano plazo (2–4 años) |

| Expansión de centros de cirugía ambulatoria en economías emergentes | +0.5% | Asia-Pacífico, América Latina, Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Enfermedades Cardiovasculares y Vasculares Periféricas tras la Pandemia

La Asociación Americana del Corazón registró un aumento del 4,1% en las muertes cardiovasculares en 2024 respecto a los niveles prepandémicos, mientras que la prevalencia de la enfermedad arterial periférica aumentó un 12% entre adultos mayores de 65 años.[1]Asociación Americana del Corazón, "Actualización de Estadísticas de Enfermedades del Corazón y Accidentes Cerebrovasculares 2024," Circulation, ahajournals.orgEstas estadísticas elevan la demanda de base de lazos vasculares a medida que los pacientes con retrasos en la atención se presentan con enfermedades más avanzadas, impulsando los volúmenes de recuperación tanto en procedimientos de urgencia como electivos. La angioplastia con balón por sí sola resulta insuficiente en muchos casos diferidos, lo que hace necesarias técnicas asistidas por lazos para resolver complicaciones. Los pacientes de mayor edad con múltiples comorbilidades amplifican aún más las necesidades, ya que experimentan una mayor incidencia de migraciones de dispositivos. Los planificadores del sistema de salud esperan que la meseta de demanda elevada se extienda hasta 2027 a medida que se aborde progresivamente la atención diferida.

Desplazamiento hacia Intervenciones Endovasculares Mínimamente Invasivas

Los procedimientos transcatéter representaron el 78% de todos los reemplazos de válvula aórtica en 2024, frente al 65% del año anterior. La complejidad de los dispositivos ha aumentado en paralelo, y las embolizaciones poco frecuentes —aproximadamente el 0,3% de los casos— requieren recuperación inmediata con lazo para evitar resultados catastróficos.[2]María-Cruz Ferrer-Gracia, María Eugenia Guillén Subirán y José Antonio Diarte de Miguel, "Estenosis Aórtica Grave Tratada con Tres Válvulas Autoexpandibles: Embolización de las Dos Primeras e Implantación Exitosa de una Más Grande," Complications, mdpi.comLos centros de cirugía ambulatoria gestionan ahora una proporción creciente de procedimientos complejos que antes estaban confinados a los hospitales, ampliando la base instalada de lazos portátiles e intuitivos. Los beneficios económicos, como estancias más cortas y recuperaciones más rápidas, sostienen el desplazamiento procedimental a pesar de los mayores costos de los dispositivos, incorporando las herramientas de recuperación como inventario de rutina.

Mejoras Tecnológicas en la Dirigibilidad y Radiopacidad de los Bucles de Lazo

Las aleaciones de nitinol de nueva generación ofrecen una memoria de forma un 40% mejor que las formulaciones anteriores, facilitando la navegación en anatomías tortuosas.[3]Alleima Medical Materials Group, "Innovación en Nitinol para Dispositivos Médicos," alleima.comLos marcadores radiopácos de circunferencia completa mejoran la visualización, reduciendo el tiempo de procedimiento entre un 15 y un 20% en estudios clínicos. Los dispositivos híbridos que combinan múltiples configuraciones de bucle en un solo eje permiten a los operadores adaptarse rápidamente sin intercambio de equipos, y los procesos mejorados de trefilado de alambre han reducido las tasas de fractura de lazos que antes se observaban en el 2–3% de las recuperaciones más exigentes. Estas innovaciones tienen una gran resonancia en los quirófanos robóticos, donde la retroalimentación táctil es limitada, lo que hace que la guía visual sea primordial.

Integración de Lazos Vasculares en Sistemas de Catéter Asistidos por Robots

Los primeros adoptantes de la robótica endovascular reportan un 25% más de éxito procedimental en casos complejos. Los flujos de trabajo robóticos requieren lazos con dirigibilidad avanzada y traducción de retroalimentación de fuerza, lo que lleva a los fabricantes a diseñar modelos específicos para cada plataforma que alcanzan precios premium. Se espera que los sistemas de próxima generación ofrezcan protocolos de captura semiautomatizados, reduciendo la carga del operador y estandarizando los resultados. Aunque los centros necesitan entre 50 y 75 casos para dominar los métodos robóticos, la evidencia muestra que las tareas de recuperación se benefician sustancialmente del control y la visualización mejorados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de adquisición y restricciones presupuestarias en hospitales pequeños | −0.5% | Global; mayor en mercados emergentes | Corto plazo (≤ 2 años) |

| Requisitos regulatorios estrictos y de evidencia clínica | −0.3% | América del Norte y Europa | Mediano plazo (2–4 años) |

| Riesgo de lesión vascular y embolización en anatomías complejas | −0.3% | Global; mayor en casos complejos | Mediano plazo (2–4 años) |

| Volatilidad de precios y riesgo en la cadena de suministro de aleaciones de nitinol y cobalto-cromo | −0.2% | Centros de fabricación en todo el mundo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Adquisición y Restricciones Presupuestarias en Hospitales Pequeños

Los lazos especializados se venden a entre USD 800 y 1.500 por unidad, lo que supone una presión para los presupuestos de los centros que realizan menos de 50 procedimientos endovasculares al mes. Los proveedores rurales a menudo carecen de contratos basados en volumen y deben derivar los casos de recuperación complicados a centros más grandes, prolongando el tratamiento y aumentando los costos. La reacondicionamiento y el arrendamiento ofrecen un alivio parcial, pero las limitaciones regulatorias sobre los artículos de un solo uso reprocesados restringen la adopción generalizada.

Requisitos Regulatorios Estrictos y de Evidencia Clínica que Retrasan el Lanzamiento de Productos

Las enmiendas al Reglamento del Sistema de Calidad de la FDA de 2024 añadieron entre tres y cuatro meses a los tiempos de revisión promedio. Las autoridades ahora solicitan ensayos comparativos directos que demuestren efectividad comparativa, dejando a los innovadores más pequeños en un segundo plano. El régimen MDR de Europa impone obstáculos similares, lo que lleva a las empresas a escalonar los lanzamientos hasta que se formen precedentes más claros, especialmente para dispositivos con marcadores radiopácos novedosos o configuraciones de bucle híbridas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Bucle Único Domina a Pesar de la Innovación del Triple Bucle

Los dispositivos de bucle único controlaron el 56,32% del mercado de lazos vasculares en 2024, beneficiándose de la familiaridad del operador y la eficacia en las recuperaciones de rutina. Los modelos de triple bucle, aunque menores en volumen, registran una CAGR del 9,37% a medida que los operadores se enfrentan a anatomías complejas donde la captura de múltiples bucles alcanza un éxito del 92% cuando los intentos de bucle único fallan. Los lazos híbridos que combinan ambos formatos en un solo eje difuminan las líneas de categoría tradicionales, permitiendo a los operadores adaptarse durante el procedimiento sin intercambiar equipos.

La creciente participación de los lazos de triple bucle refleja el auge de la cardiología estructural, especialmente los casos de TAVR válvula en válvula y de protección cerebral que exigen una alta fiabilidad de captura. El precio premium está justificado por la reducción del tiempo de procedimiento y las menores tasas de complicaciones. A medida que los flujos de trabajo robóticos escalan, los fabricantes integran módulos de interfaz que permiten cambiar sin problemas entre los modos de bucle único y triple, preservando las rutinas procedimentales establecidas del mercado de lazos vasculares al tiempo que elevan la capacidad.

Por Diámetro/Tamaño de Bucle: Dominio del Rango Medio con Crecimiento de Gran Calibre

Los lazos de rango medio de 7–15 mm representaron el 44,62% del tamaño del mercado de lazos vasculares en 2024, cubriendo la mayoría de las recuperaciones coronarias y periféricas. Los dispositivos de gran calibre de más de 30 mm crecen más rápido a una CAGR del 7,68% a medida que se expanden los volúmenes de casos de EVAR y TAVR. Los especialistas en pediatría y cardiología coronaria siguen dependiendo de los lazos de 2–6 mm para vasos de pequeño diámetro, mientras que los de 16–30 mm cubren un nicho intermedio.

Los lazos de gran tamaño destacan en las recuperaciones de raíz aórtica y embolización valvular, donde el espacio de maniobra limitado exige tanto alcance como resistencia radial. Los fabricantes aprovechan ahora el nitinol de alta resistencia para mantener la flexibilidad al tiempo que aumentan el diámetro del bucle, una mejora que mantiene el perfil bajo para la compatibilidad con el introductor. Los datos clínicos muestran que los lazos de gran tamaño reducen el tiempo de fluoroscopia en un 18% en comparación con las estrategias improvisadas de múltiples lazos, reforzando su propuesta de valor.

Por Aplicación: La Recuperación de Dispositivos Lidera Mientras la Asistencia en TAVR Acelera

La recuperación rutinaria de dispositivos representó el 51,47% de la participación del mercado de lazos vasculares en 2024. La asistencia en EVAR y TAVR es el subsegmento de mayor crecimiento, con una CAGR del 9,67%, a medida que los programas de cardiología estructural se extienden a cohortes de menor riesgo. La extracción de cuerpos extraños mantiene una demanda estable, mientras que la recuperación de filtros de VCI sigue siendo técnicamente desafiante aunque clínicamente necesaria.

Los sistemas de protección cerebral utilizados junto con TAVR requieren recuperación en el 5% de los despliegues. Las combinaciones avanzadas de lazo y fórceps alcanzan ahora un éxito del 96% para los filtros de VCI incrustados. Estos datos subrayan la necesidad de arsenales de recuperación versátiles capaces de abordar un espectro de escenarios clínicos, garantizando que el mercado de lazos vasculares siga siendo integral en todos los tipos de procedimientos.

Por Usuario Final: El Dominio Hospitalario Desafiado por el Crecimiento de los Centros de Cirugía Ambulatoria

Los hospitales representaron el 62,38% del tamaño del mercado de lazos vasculares en 2024, respaldados por las compras a granel y la amplitud de los escenarios de recuperación que se presentan. Los centros de cirugía ambulatoria se expanden a una CAGR del 8,33%, impulsados por los incentivos de los pagadores y la preferencia de los pacientes por la atención ambulatoria. Las clínicas especializadas ocupan un terreno intermedio estable, atendiendo procedimientos enfocados de alto volumen y manteniendo inventarios de lazos adaptados.

Los gestores de centros de cirugía ambulatoria adoptan kits de lazos estandarizados que abordan las necesidades de recuperación más comunes al tiempo que minimizan el stock en estantería. Las asociaciones con hospitales para respaldo en casos complejos garantizan la continuidad de la atención, pero subrayan las limitaciones de inventario. Los fabricantes que desarrollan kits multiusos y rentables se posicionan para capturar la demanda emergente de los centros de cirugía ambulatoria sin canibalizar las relaciones hospitalarias, protegiendo el crecimiento general del mercado de lazos vasculares.

Por Material: Supremacía del Nitinol a Pesar de los Desafíos de Suministro

El nitinol capturó el 68,43% del tamaño del mercado de lazos vasculares en 2024 y se proyecta que registre una CAGR del 8,94%. La memoria de forma y la resistencia a la fatiga permiten un despliegue preciso del bucle con un traumatismo vascular mínimo. Las alternativas de acero inoxidable cubren los casos de uso sensibles al costo, mientras que el cobalto-cromo y otras aleaciones sirven para requisitos de nicho como una mayor radiopacidad.

Las restricciones en la cadena de suministro siguen representando un riesgo, lo que motiva la adquisición de doble fuente y la inversión en aleaciones alternativas o materiales híbridos que incorporan marcadores radiopácos directamente en el nitinol. Los avances en el procesamiento, como los tratamientos térmicos al vacío, mitigan las preocupaciones de biocompatibilidad relacionadas con el níquel, reforzando la posición del nitinol como la opción premium en el mercado de lazos vasculares.

Análisis Geográfico

América del Norte mantuvo una participación de mercado del 36,73% en 2024, impulsada por los altos volúmenes procedimentales, el reembolso favorable y la familiaridad de los médicos con las herramientas de recuperación avanzadas. Las redes hospitalarias integradas agilizan la gestión del inventario, permitiendo la adopción rápida de dispositivos recientemente autorizados. La certeza regulatoria, a pesar de las revisiones más largas, sigue proporcionando un camino transparente que fomenta la innovación, manteniendo a los principales fabricantes de equipos originales anclados en la región.

Europa se mantiene estable, ayudada por las regulaciones MDR armonizadas que estabilizan gradualmente los procesos de entrada al mercado. Las presiones presupuestarias llevan a los hospitales a evaluar la rentabilidad, favoreciendo los lazos que reducen el tiempo de fluoroscopia y las tasas de complicaciones. Los centros regionales de excelencia para intervenciones cardíacas estructurales aceleran la demanda de configuraciones de gran calibre y múltiples bucles, manteniendo el impulso del mercado de lazos vasculares.

Asia-Pacífico registra la CAGR más alta del 7,56% a medida que los gobiernos invierten fuertemente en infraestructura de laboratorios de cateterismo y programas mínimamente invasivos. La iniciativa cardiovascular de China financia la modernización de hospitales provinciales, ampliando los volúmenes de recuperación tanto en los segmentos coronarios como periféricos. El crecimiento ambulatorio en India y el Sudeste Asiático amplía la base direccionable, especialmente para lazos de rango medio y kits estandarizados. Los fabricantes que localizan los registros regulatorios y construyen asociaciones con distribuidores están mejor posicionados para capturar el crecimiento desproporcionado de la región.

Panorama Competitivo

La concentración del sector se mantiene moderada. Las principales empresas aprovechan la dirigibilidad y la radiopacidad diferenciadas para asegurar contratos con centros de alto volumen. La adquisición por parte de Teleflex en 2025 de la unidad vascular de BIOTRONIK por EUR 760 millones refuerza su presencia en Europa y amplía su cartera de lazos. Abbott mantiene el liderazgo en soluciones de recuperación alineadas con la cardiología estructural, mientras que Cook Medical avanza en modelos compatibles con robots.

El enfoque estratégico se desplaza hacia la integración de plataformas a medida que los sistemas de catéter robóticos ganan credibilidad. Los fabricantes de equipos originales codesarrollan estándares de interfaz para que los lazos se conecten sin problemas a las consolas robóticas, creando altos costos de cambio. Las empresas emergentes persiguen ángulos de nicho como aplicaciones pediátricas, mangos con retroalimentación de fuerza o algoritmos de captura guiados por IA que señalan nuevas dinámicas competitivas.

Las líneas de innovación enfatizan los diseños de bucle híbrido, el despliegue automatizado y los avances en ciencia de materiales. Las tendencias recientes de patentes revelan bucles de tensión controlada automatizados que se autocentran alrededor de objetos desalojados, prometiendo acortar el tiempo de procedimiento y estandarizar los resultados. A medida que los proveedores compiten más en capacidad que en precio, los médicos se inclinan por dispositivos con éxito probado en anatomías complejas, reforzando la orientación basada en el valor del mercado de lazos vasculares.

Líderes de la Industria de Lazos Vasculares

Medtronic plc

Cook Medical

Merit Medical Systems

Teleflex Incorporated

Boston Scientific Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Teleflex completó la adquisición del negocio de Intervención Vascular de BIOTRONIK por EUR 760 millones (USD 825 millones), ampliando su presencia en Europa.

- Diciembre de 2024: Jingtu Medical Instrument, una subsidiaria del Grupo Mednovo, obtuvo la aprobación de Clase III de la NMPA para su kit intravascular SnareMan.

Alcance del Informe Global del Mercado de Lazos Vasculares

| Lazo de bucle único |

| Lazo de triple bucle |

| Otros (múltiples bucles, configuración especializada) |

| 2–6 mm |

| 7–15 mm |

| 16–30 mm |

| Más de 30 mm |

| Recuperación de dispositivos (catéteres, stents, guías) |

| Extracción de cuerpos extraños |

| Recuperación de filtros de VCI |

| Asistencia en EVAR y TAVR |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas / Laboratorios de Cateterismo |

| Nitinol |

| Acero Inoxidable |

| Otras Aleaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Lazo de bucle único | |

| Lazo de triple bucle | ||

| Otros (múltiples bucles, configuración especializada) | ||

| Por Diámetro/Tamaño de Bucle | 2–6 mm | |

| 7–15 mm | ||

| 16–30 mm | ||

| Más de 30 mm | ||

| Por Aplicación | Recuperación de dispositivos (catéteres, stents, guías) | |

| Extracción de cuerpos extraños | ||

| Recuperación de filtros de VCI | ||

| Asistencia en EVAR y TAVR | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas / Laboratorios de Cateterismo | ||

| Por Material | Nitinol | |

| Acero Inoxidable | ||

| Otras Aleaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de lazos vasculares hoy en día?

El tamaño del mercado de lazos vasculares alcanzó USD 1,81 mil millones en 2025 y se proyecta que ascienda a USD 2,39 mil millones en 2030.

¿Qué configuración de lazo se vende más?

Los modelos de bucle único lideran con una participación del 56,32%, favorecidos para la recuperación cotidiana de dispositivos en procedimientos endovasculares de rutina.

¿Qué material domina la fabricación de lazos?

El nitinol captura una participación del 68,43% gracias a que su memoria de forma y resistencia a la fatiga mejoran la maniobrabilidad y la seguridad.

¿Por qué son importantes los centros de cirugía ambulatoria para el crecimiento futuro?

Los centros de cirugía ambulatoria están expandiendo los volúmenes de casos entre un 15 y un 20% cada año en las regiones emergentes, impulsando una fuerte demanda incremental de kits de lazos estandarizados.

¿Qué región crecerá más rápido hasta 2030?

Se prevé que Asia-Pacífico avance a una CAGR del 7,56%, respaldada por la expansión de laboratorios de cateterismo y la creciente adopción de técnicas mínimamente invasivas.

Última actualización de la página el: