Tamaño y Participación del Mercado de Resucitadores Reutilizables

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

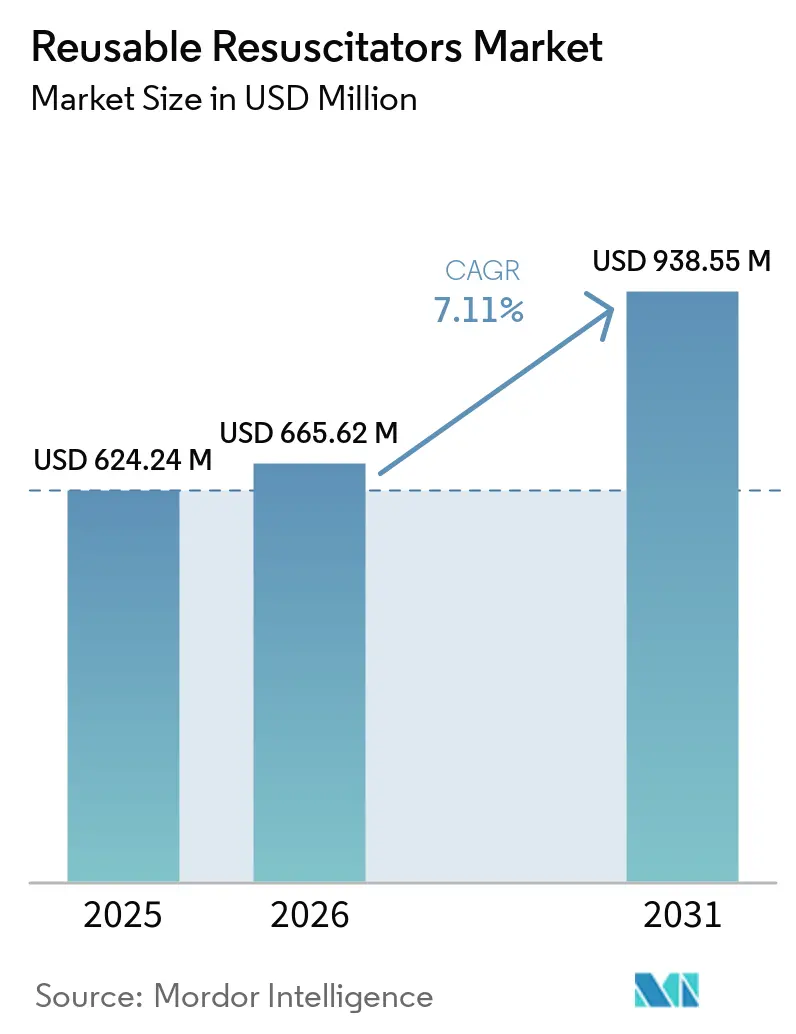

| Tamaño del Mercado (2026) | 665.62 Millones de dólares |

| Tamaño del Mercado (2031) | 938.55 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.11% CAGR |

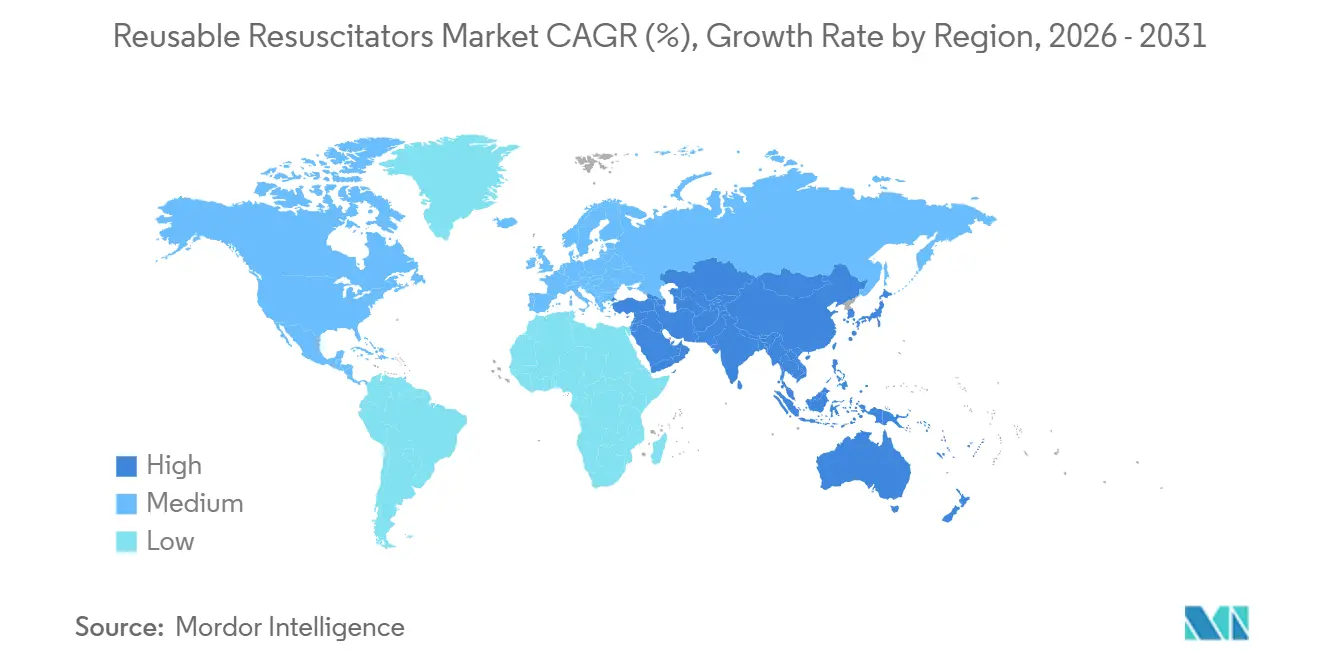

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

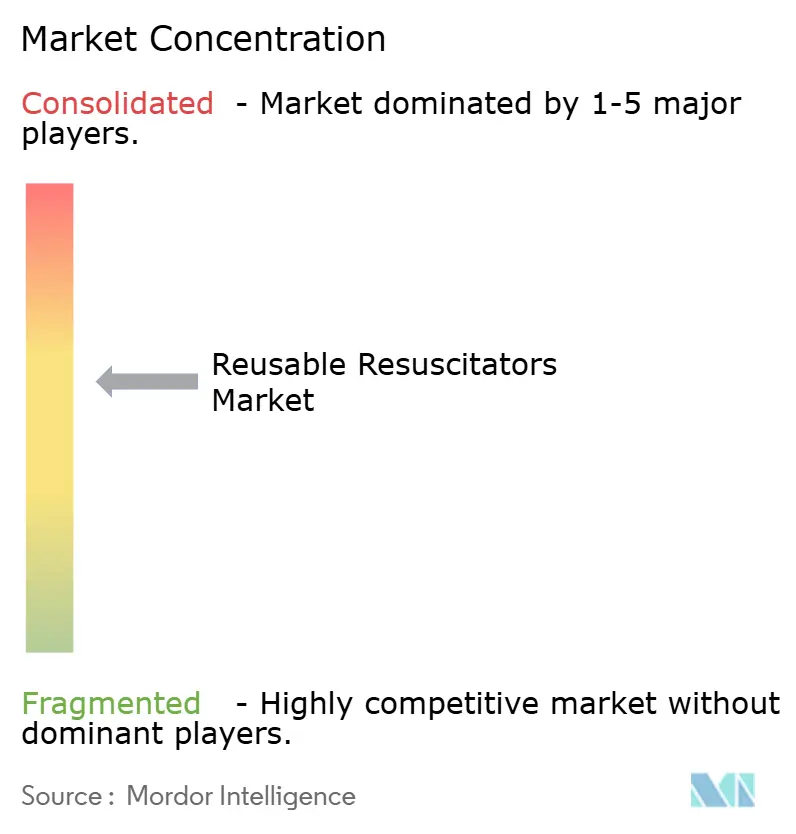

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Resucitadores Reutilizables por Mordor Intelligence

El tamaño del Mercado de Resucitadores Reutilizables fue valorado en USD 624,24 millones en 2025 y se estima que crecerá desde USD 665,62 millones en 2026 hasta alcanzar USD 938,55 millones en 2031, a una CAGR del 7,11% durante el período de pronóstico (2026-2031).

La demanda está aumentando a medida que los mandatos de sostenibilidad impulsan a los sistemas de salud a favorecer los equipos reprocesables, incluso cuando los protocolos de control de infecciones aún prefieren bolsas desechables en unidades de alta complejidad. Los elevados volúmenes de paro cardíaco extrahospitalario en adultos, los ciclos estables de reposición de carros de emergencia hospitalarios y el desplazamiento de procedimientos hacia centros de cirugía ambulatoria mantienen los pedidos de referencia. El crecimiento también se beneficia de la expansión de la infraestructura hospitalaria en Asia-Pacífico y de los programas neonatales financiados por donantes que especifican conjuntos de silicona autoclavables. La presión competitiva se concentra en los portafolios conformes con ISO 10651-5 de Ambu, Laerdal y Teleflex, aunque empresas más pequeñas ganan licitaciones al enfatizar la durabilidad en autoclave y las piezas reparables en campo. Los proveedores que combinan bolsas reutilizables con retroalimentación de ventilación en tiempo real o vías de esterilización de bajo carbono están posicionados para obtener ganancias incrementales de participación de mercado.

Conclusiones Clave del Informe

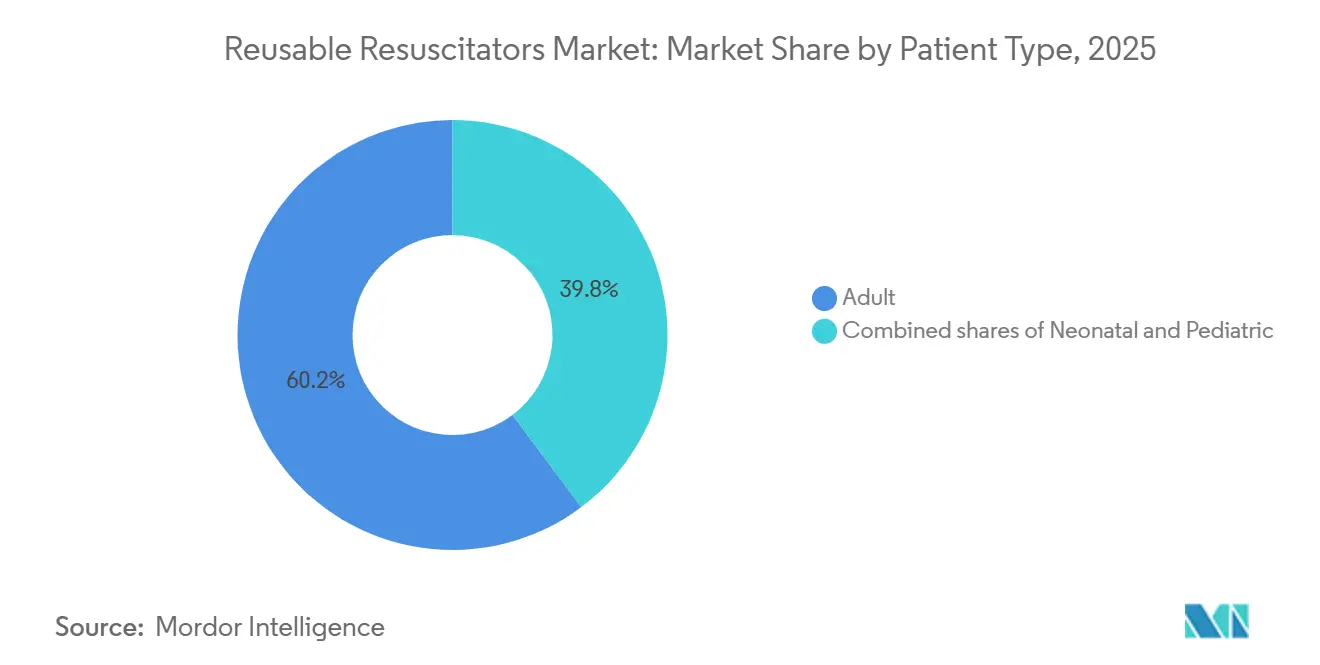

- Por tipo de paciente, los resucitadores para adultos representaron el 60,23% de la participación del mercado de resucitadores reutilizables en 2025 y avanzan a una CAGR del 8,32% hasta 2031

- Por tipo de bolsa, se proyecta que las bolsas de inflado por flujo registren una CAGR del 9,61%, superando el tamaño del mercado de resucitadores reutilizables para los modelos autoinflables entre 2026 y 2031

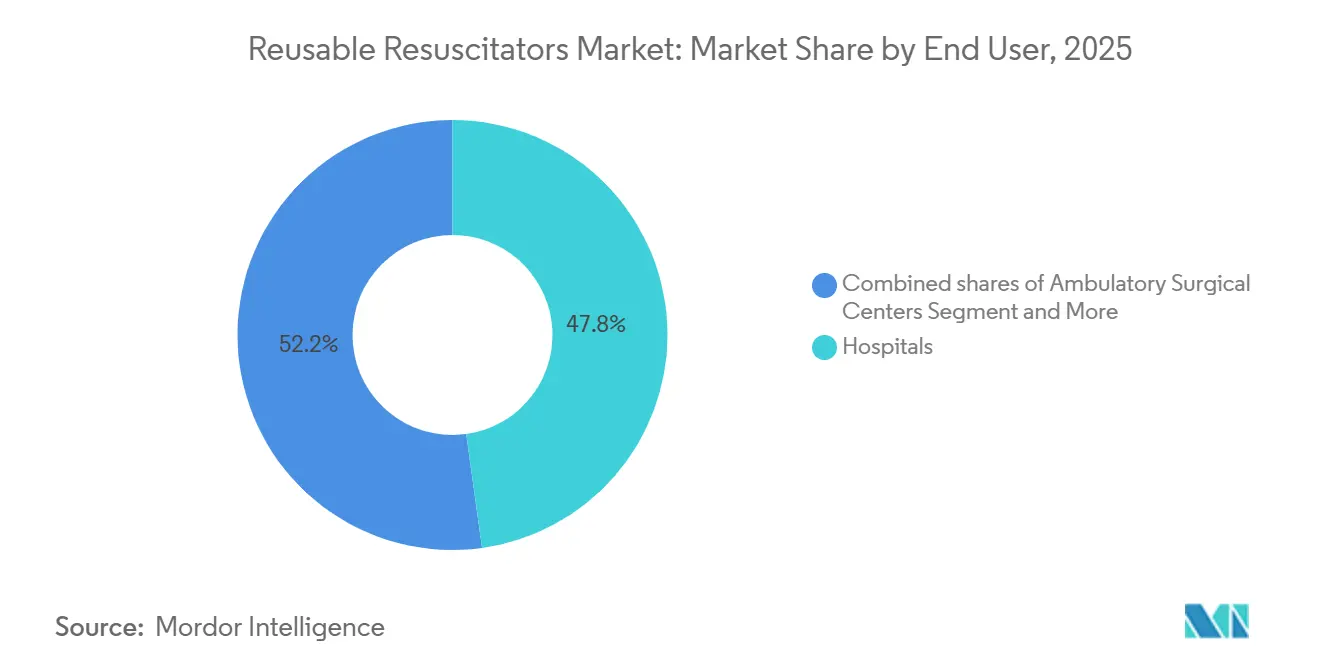

- Por usuario final, los hospitales reportaron una participación del 47,81% de los ingresos de 2025, y los centros de cirugía ambulatoria registraron un crecimiento de CAGR del 9,45%, la tasa más rápida dentro del mercado de resucitadores reutilizables durante 2026-2031.

- Por geografía, Asia-Pacífico está proyectada para registrar una CAGR del 9,12%, eclipsando la participación del 42,67% de América del Norte y la demanda madura de reposición dentro del mercado de resucitadores reutilizables.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Resucitadores Reutilizables

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La dominancia del segmento autoinflable respalda la reposición recurrente, la capacitación y las actualizaciones | +1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Los hospitales como usuarios finales primarios sustentan una demanda de referencia estable y una adquisición basada en especificaciones | +1.5% | Global, APAC urbano | Largo plazo (≥ 4 años) |

| La escala de América del Norte y la expansión de APAC sostienen el volumen global y el apalancamiento de canales | +1.3% | América del Norte, China, India | Largo plazo (≥ 4 años) |

| El paro cardíaco extrahospitalario y las emergencias respiratorias sostienen la demanda del SME | +0.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Los programas neonatales financiados por donantes exigen conjuntos de silicona reutilizables en países de ingresos bajos y medianos | +0.6% | África Subsahariana, Asia del Sur | Largo plazo (≥ 4 años) |

| Las presiones de sostenibilidad y costo total orientan los portafolios hacia los reutilizables | +0.5% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Dominancia del Segmento Autoinflable Respalda la Reposición Recurrente, la Capacitación y las Actualizaciones

Las bolsas autoinflables no requieren suministro externo de gas, lo que las hace indispensables para ambulancias y servicios de urgencias donde no hay líneas de oxígeno disponibles. Los componentes de silicona comienzan a endurecerse después de 15-20 ciclos de autoclave a 134 °C, por lo que las flotas de alta utilización reemplazan las unidades aproximadamente cada dos años, generando ingresos confiables [1]BLS Systems, "Catálogo de Productos de Resucitadores Manuales Reutilizables," blssystems.com. Los centros de capacitación también adquieren bolsas de grado de simulación que nunca entran en rotación clínica, ampliando los volúmenes totales de compra. La familiaridad con el dispositivo creada durante la capacitación en habilidades se traduce en listas de preferencia cuando las instalaciones renuevan los inventarios de carros de emergencia. Los proveedores establecidos aprovechan la conformidad con ISO 10651-5 y los contratos de servicio a largo plazo, lo que disuade a los nuevos participantes que no pueden asumir los costos de documentación y capacitación del personal.

Los Hospitales como Usuarios Finales Primarios Sustentan una Demanda de Referencia Estable y una Adquisición Basada en Especificaciones

Los hospitales mantuvieron una participación mayoritaria del volumen de 2025 porque cada carro de emergencia, máquina de anestesia y camilla de traslado de pacientes debe llevar un resucitador manual. Los organismos de acreditación obligan a realizar verificaciones funcionales turno a turno, garantizando ciclos de reposición predecibles independientemente del número de procedimientos. Las grandes organizaciones de compras grupales de Estados Unidos adjudican licitaciones plurianuales con especificaciones detalladas, lo que favorece a los fabricantes con bibliotecas de cumplimiento normativo completas. En China, 37.946 hospitales crearon una base de adquisición sin igual en 2023, aunque la presión de precios divide la demanda entre kits reutilizables de marca premium y desechables de menor precio.

La Escala de América del Norte y la Expansión de APAC Sostienen el Volumen Global y el Apalancamiento de Canales

América del Norte aportó la mayoría de la facturación de 2025 gracias a los 20.000 servicios de ambulancias que transportan entre tres y cinco bolsas por vehículo. Asia-Pacífico marcará el ritmo del crecimiento global a medida que la iniciativa Ayushman Bharat de India equipa 150.000 Centros de Salud y Bienestar y China moderniza los hospitales de condado. Las multinacionales aprovechan el flujo de caja de reposición de América del Norte para financiar el desarrollo de canales en Asia-Pacífico, superando en las ofertas a las empresas regionales durante las rondas iniciales de licitación. Las plantas de fabricación en Malasia y Costa Rica ayudan a sortear los regímenes arancelarios y a acortar los plazos de entrega.

El Paro Cardíaco Extrahospitalario y las Emergencias Respiratorias Sostienen la Demanda del SME

La incidencia de paro cardíaco extrahospitalario en Estados Unidos ascendió a 136.785 casos en 2024, mientras que Inglaterra registró 29.241 casos, reforzando la importancia crítica de la ventilación temprana. Las agencias del SME renuevan el equipo cada tres a cinco años al actualizar sus flotas de vehículos, garantizando una demanda continua. Las directrices internacionales publicadas en 2025 aconsejaron precaución con las plataformas de RCP mecánica, manteniendo la ventilación manual como terapia de primera línea. La línea L576 con alimentación de oxígeno de Allied Healthcare Products atiende a los paramédicos que priorizan una FiO₂ del 100% a altas tasas de flujo, lo que demuestra que la diferenciación de productos sigue siendo posible incluso en una modalidad madura.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La preferencia por el control de infecciones hacia bolsas de un solo uso en entornos de alta complejidad limita la penetración de los reutilizables | -1.1% | UCI de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Las limitaciones de capacidad de procesamiento estéril y tiempo de respuesta restringen el reprocesamiento en sitios más pequeños | -0.8% | América del Norte rural, Oriente Medio y África | Mediano plazo (2-4 años) |

| La preferencia por la pieza en T en el cuidado neonatal desplaza las bolsas para la ventilación de prematuros | -0.4% | UCI neonatales de América del Norte y Europa | Mediano plazo (2-4 años) |

| El desgaste por ciclos de autoclave y los riesgos de cumplimiento de las instrucciones de uso erosionan los beneficios del ciclo de vida | -0.3% | Sitios de alto volumen a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Preferencia por el Control de Infecciones hacia Bolsas de Un Solo Uso en Entornos de Alta Complejidad Limita la Penetración de los Reutilizables

Las unidades de cuidados intensivos frecuentemente optan por bolsas desechables para eliminar el riesgo de contaminación cruzada. Una encuesta de 2025 realizada a departamentos de procesamiento estéril chinos mostró que el 73,7% omitió las pruebas funcionales después del reprocesamiento y el 28,2% carecía de procedimientos de limpieza escritos [2]Revista China de Control de Infecciones, "Estudio de Control de Calidad del Reprocesamiento," cjiconline.com. Las instalaciones de Estados Unidos que consultan las directrices de los CDC clasifican los resucitadores como dispositivos semicríticos que requieren desinfección de alto nivel, lo que lleva a los comités a optar por alternativas de un solo uso. La línea SPUR II libre de PVC de Ambu capta gran parte de esta demanda.

Las Limitaciones de Capacidad de Procesamiento Estéril, Capacitación y Tiempo de Respuesta Restringen el Reprocesamiento en Sitios Más Pequeños

Los centros de cirugía ambulatoria suman 6.150 en Estados Unidos, pero muchos carecen de autoclaves en el sitio, lo que hace que las bolsas desechables sean una necesidad económica. La norma ISO 80601-2-80 actualizada exige la verificación del volumen tidal posterior a la esterilización, un requisito que los centros más pequeños tienen dificultades para cumplir [3]Organización Internacional de Normalización, "ISO 80601-2-80:2024," iso.org. Los sistemas VH₂O₂ aceleran los ciclos, pero cuestan más de USD 100.000, lo que inclina aún más la elección hacia los productos de un solo uso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Paciente: Los Volúmenes de Adultos Impulsan los Ciclos de Reposición

Los modelos para adultos representaron el 60,23% de los ingresos de 2025 dentro del mercado de resucitadores reutilizables y se expandirán a una CAGR del 8,32% hasta 2031. La alta incidencia de paro cardíaco, el abastecimiento obligatorio de carros de emergencia y las normas de reposición bienal sustentan este desempeño. Las unidades pediátricas y neonatales mantienen volúmenes menores pero esenciales, con proveedores de la industria de resucitadores reutilizables que adaptan las válvulas de alivio de presión a 40 cmH₂O para niños y 30 cmH₂O para lactantes. Los programas de donantes en África y Asia del Sur continúan canalizando bolsas neonatales verticales que resisten ciclos repetidos de vapor, protegiendo parcialmente a este grupo de la sustitución por pieza en T.

La preferencia clínica diferencia los subsegmentos. Las bolsas para adultos enfatizan el agarre ergonómico y un volumen de 1.500 mL, mientras que los artículos neonatales priorizan el espacio muerto mínimo y el fácil desmontaje. Normas como la ISO 10651-5 definen los umbrales de seguridad de flujo de aire y presión en todos los tamaños, lo que obliga a los proveedores a invertir en ciencia de materiales que equilibre la durabilidad con la fragilidad inducida por el autoclave.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Bolsa: Las Bolsas de Inflado por Flujo Ganan Terreno en Entornos de Precisión

Los dispositivos autoinflables aún generaron el 51,56% del valor de 2025, pero se prevé que sus contrapartes de inflado por flujo registren una CAGR del 9,61%, el ascenso más pronunciado dentro de la jerarquía de tamaño del mercado de resucitadores reutilizables. Los anestesiólogos prefieren las bolsas de inflado por flujo porque los operadores pueden titular la concentración de oxígeno y administrar presión positiva continua en las vías respiratorias. Los hospitales con oxígeno canalizado especifican cada vez más estos modelos para la ventilación intraoperatoria, especialmente durante la inducción pediátrica.

La división del mercado ilustra una compensación: los equipos de emergencia necesitan equipos que funcionen sin gas, mientras que los quirófanos exigen un control granular. Los fabricantes responden agrupando ambos tipos de bolsas bajo familias de SKU únicas, simplificando la gestión de inventario para los sistemas de salud y apoyando la capacitación cruzada del personal.

Por Usuario Final: Los Centros de Cirugía Ambulatoria Superan a los Hospitales en Crecimiento de Procedimientos

Los hospitales retuvieron el 47,81% de los envíos de 2025, pero los centros de cirugía ambulatoria serán el canal de más rápido crecimiento con una CAGR del 9,45% hasta 2031, impulsados por listas ampliadas de procedimientos ambulatorios y tasas de reembolso agrupadas más bajas que aún requieren disponibilidad de carros de emergencia. Muchos centros de cirugía ambulatoria se inclinan por los kits desechables para evitar la logística de esterilización, lo que impulsa portafolios de doble estrategia que ofrecen ambas modalidades. Las flotas del SME, que suman más de 20.000 en Estados Unidos, renuevan el equipo cada tres a cinco años, garantizando un piso de ingresos estable.

Los pedidos de clínicas y centros de atención urgente siguen siendo mínimos en términos de unidades, pero son esenciales para el cumplimiento normativo. Las organizaciones de compras grupales combinan los volúmenes de hospitales y centros de cirugía ambulatoria, lo que permite a los proveedores dominantes negociar contratos plurianuales a nivel de sistema que consolidan la fidelización de cuentas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte aportó el 42,67% de las ventas de 2025 en el mercado de resucitadores reutilizables, respaldada por estrictos regímenes de cumplimiento normativo y una alta cadencia de reposición. Europa le sigue con un volumen estable vinculado a la legislación de sostenibilidad que ahora audita los flujos de residuos de un solo uso. Asia-Pacífico lidera el crecimiento con una CAGR proyectada del 9,12%, ya que los 9,97 millones de camas hospitalarias de China y la expansión de la atención primaria de India turbocargan las adquisiciones.

Los países del Sudeste Asiático construyen más de 200 hospitales cada año, presentando licitaciones en terreno virgen que recompensan a las empresas que se asocian con distribuidores locales familiarizados con las variables normas de registro de dispositivos. El envejecimiento demográfico de Japón impulsará el segmento de atención domiciliaria, aunque los estrictos límites de reembolso restringen el precio por unidad. Los volúmenes de Oriente Medio y África se concentran en los centros especializados de los estados del Golfo, mientras que el África Subsahariana depende de canales de donantes que favorecen los diseños de silicona reutilizables y robustos.

América del Sur sigue siendo fragmentada; los presupuestos de salud pública de Brasil empujan a los proveedores hacia ofertas de bajo margen y alto volumen, mientras que las fluctuaciones cambiarias de Argentina complican la fiabilidad de los pronósticos. Los fabricantes que agrupan resucitadores con concentradores de oxígeno y módulos de capacitación tienen ventaja en estos mercados sensibles al precio.

Panorama Competitivo

La concentración del mercado es moderada. Ambu, Laerdal y Teleflex anclan los grandes contratos hospitalarios al ofrecer documentación conforme con ISO, amplia distribución y servicio de garantía flexible. Ambu reportó USD 182,7 millones en ingresos del primer trimestre del ejercicio fiscal 2024/25, con las líneas de anestesia expandiéndose un 5% de forma orgánica incluso cuando el enfoque estratégico se desplaza hacia la endoscopia de un solo uso. Laerdal reforzó su posición en atención de emergencias después de que la FDA aprobó "The BAG" en noviembre de 2025. Teleflex salió del cuidado respiratorio en 2022, pero mantiene ventas heredadas de bolsas manuales a redes hospitalarias, pivotando hacia su catálogo intervencionista.

Los proveedores de segundo nivel como BLS Systems, Marshall Airway Products, GaleMed, HSINER y Flexicare se diferencian a través de recuentos de ciclos de autoclave, piezas modulares o precios regionales. La adquisición en 2024 por parte de ZOLL Medical de las líneas de ventiladores Vyaire puede crear ofertas agrupadas para el SME, mientras que la asociación de Ambu en 2025 con Archeon Medical posiciona a la empresa para superponer retroalimentación de volumen tidal en tiempo real sobre bolsas reutilizables. La innovación en materiales continúa, con SEBS y caucho de silicona líquida que ofrecen durabilidad de 15 ciclos libre de PVC, aunque aún vulnerables al secado a alta temperatura. La brecha competitiva se amplía a medida que las actualizaciones regulatorias, como la ISO-FDIS 18190, elevan los costos de cumplimiento que los participantes más pequeños pueden tener dificultades para absorber.

Líderes de la Industria de Resucitadores Reutilizables

Ambu A/S

Laerdal Medical

Teleflex Incorporated

BLS Systems Limited

Marshall Airway Products

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Se está alentando a las instalaciones de UCI neonatales a estandarizar los circuitos de reanimación con pieza en T y los circuitos de calentador de cuna relacionados para mejorar la alineación contractual, optimizar los procesos de abastecimiento y lograr eficiencias de costos sustanciales.

- Marzo de 2026: Mercury Medical celebró un contrato con Vizient, garantizando la disponibilidad de sus dispositivos de reanimación manual y accesorios.

Alcance del Informe Global del Mercado de Resucitadores Reutilizables

Según el alcance del informe, los resucitadores reutilizables, frecuentemente denominados mascarillas de válvula de bolsa (BVM) o bolsas Ambu,

son dispositivos médicos críticos utilizados para proporcionar ventilación manual de presión positiva a pacientes que no respiran o que respiran de manera inadecuada. A diferencia de las versiones de un solo uso, estos resucitadores están construidos con materiales duraderos y de alta calidad, más comúnmente silicona médica libre de látex, lo que les permite ser limpiados, desinfectados y esterilizados para uso repetido.

El mercado de resucitadores reutilizables está segmentado por tipo de paciente, usuarios finales, tipo de bolsa y geografía. Según el tipo de paciente, el mercado está segmentado en neonatal, pediátrico y adulto. Según el tipo de bolsa, el mercado está segmentado en autoinflable (SIB) e inflado por flujo (bolsa de anestesia). Por usuarios finales, el mercado está segmentado en hospitales, centros de cirugía ambulatoria (CCA), SME/prehospitalario, y clínicas y atención urgente. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Neonatal |

| Pediátrico |

| Adulto |

| Autoinflable (SIB) |

| Inflado por Flujo (Bolsa de Anestesia) |

| Hospitales |

| Centros de Cirugía Ambulatoria (CCA) |

| SME / Prehospitalario |

| Clínicas y Atención Urgente |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Paciente | Neonatal | |

| Pediátrico | ||

| Adulto | ||

| Por Tipo de Bolsa | Autoinflable (SIB) | |

| Inflado por Flujo (Bolsa de Anestesia) | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria (CCA) | ||

| SME / Prehospitalario | ||

| Clínicas y Atención Urgente | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de resucitadores reutilizables en 2026?

El tamaño del mercado de resucitadores reutilizables alcanzó USD 665,62 millones en 2026.

¿Cuál es la CAGR proyectada para las bolsas manuales reutilizables hasta 2031?

Se prevé que los ingresos crezcan a una CAGR del 7,11% durante 2026-2031.

¿Qué segmento de pacientes lidera la demanda?

Los modelos para adultos representaron el 60,23% de los ingresos de 2025 y muestran el crecimiento absoluto en dólares más rápido.

¿Por qué los centros de cirugía ambulatoria son un canal de crecimiento importante?

La migración de procedimientos impulsa una CAGR del 9,45% para los centros de cirugía ambulatoria hasta 2031, lo que requiere que cada centro mantenga equipos de ventilación de emergencia.

Última actualización de la página el: