Tamaño y Participación del Mercado de Dispositivos de Reparación y Reconstrucción Cardiovascular

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Reparación y Reconstrucción Cardiovascular por Mordor Intelligence

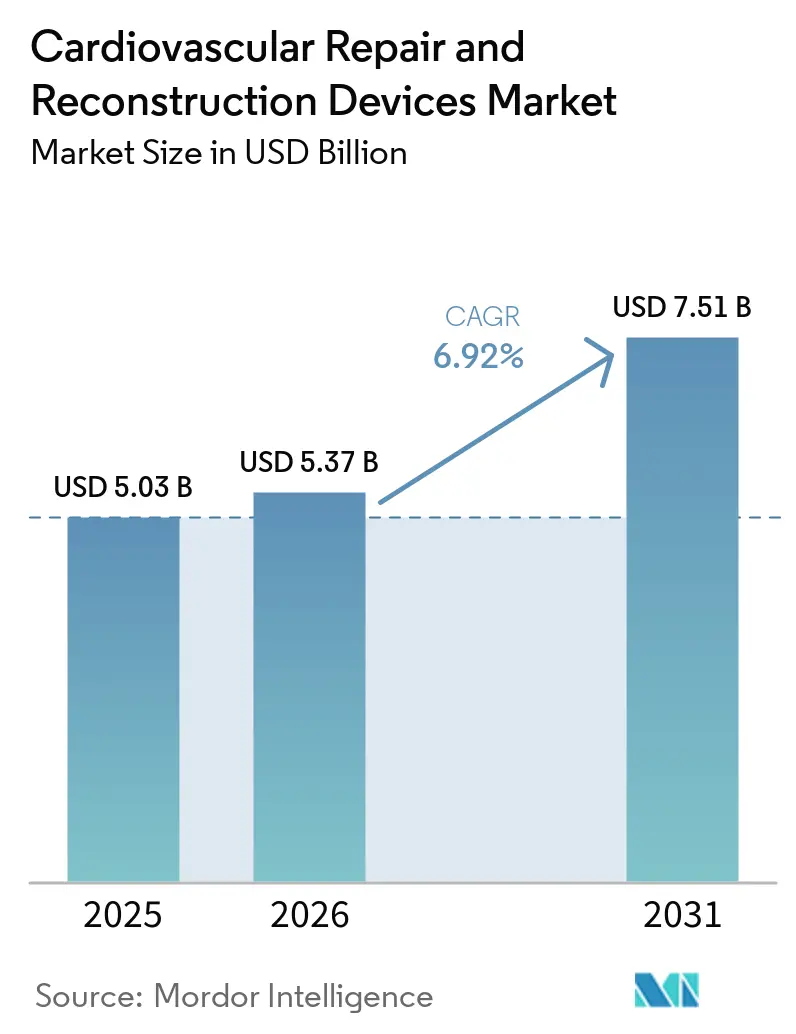

Se proyecta que el tamaño del Mercado de Dispositivos de Reparación y Reconstrucción Cardiovascular sea de USD 5.030 millones en 2025, USD 5.370 millones en 2026, y alcance USD 7.510 millones en 2031, creciendo a una CAGR del 6,92% de 2026 a 2031.

El mercado está siendo impulsado por la creciente carga de enfermedades cardíacas estructurales y vasculares, mientras que los perfiles de pacientes de mayor edad también están incrementando la necesidad de vías de tratamiento menos invasivas. El mercado de dispositivos de reparación y reconstrucción cardiovascular también se está expandiendo porque los sistemas transcatéter están avanzando hacia entornos mitrales y tricuspídeos más complejos, lo que amplía la población tratable en lugar de simplemente reemplazar los volúmenes quirúrgicos existentes. Las mejoras en imagen y el desarrollo de implantes bioabsorbibles también están cambiando la economía de los procedimientos y las expectativas de durabilidad a largo plazo, lo que respalda un uso más amplio en entornos hospitalarios y basados en catéter. La competencia sigue siendo moderadamente consolidada a nivel de plataforma, con Abbott, Edwards Lifesciences y Medtronic manteniendo posiciones sólidas, mientras que las adquisiciones e inversiones específicas continúan remodelando áreas de oportunidad como la reparación del arco aórtico y la expansión de plataformas de Reemplazo de Válvula Aórtica Transcatéter. Al mismo tiempo, el mercado de dispositivos de reparación y reconstrucción cardiovascular aún enfrenta limitaciones derivadas de la intensidad de capital, los largos procesos de aprobación de dispositivos de Clase III, la fricción en el reembolso para tecnologías estructurales más nuevas y la necesidad de evidencia de durabilidad a largo plazo antes de que los nuevos materiales escalen de manera más amplia.

Conclusiones Clave del Informe

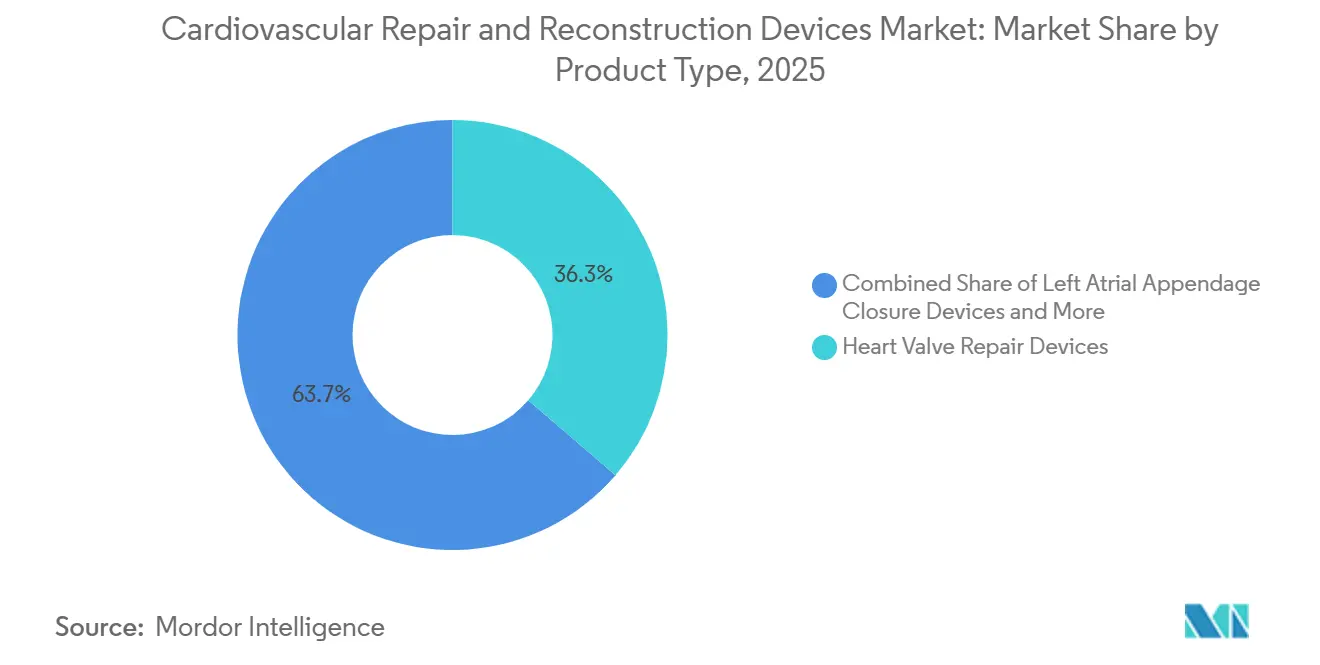

- Por tipo de producto, los Dispositivos de Reparación de Válvulas Cardíacas lideraron con una participación del 36,31% en 2025, mientras que se prevé que los Dispositivos de Cierre del Apéndice Auricular Izquierdo se expandan a una CAGR del 7,38% hasta 2031.

- Por material, el Tejido Biológico mantuvo una participación del 33,24% en 2025, mientras que se espera que los Materiales Bioabsorbibles e Híbridos proyecten una CAGR del 8,52% hasta 2031.

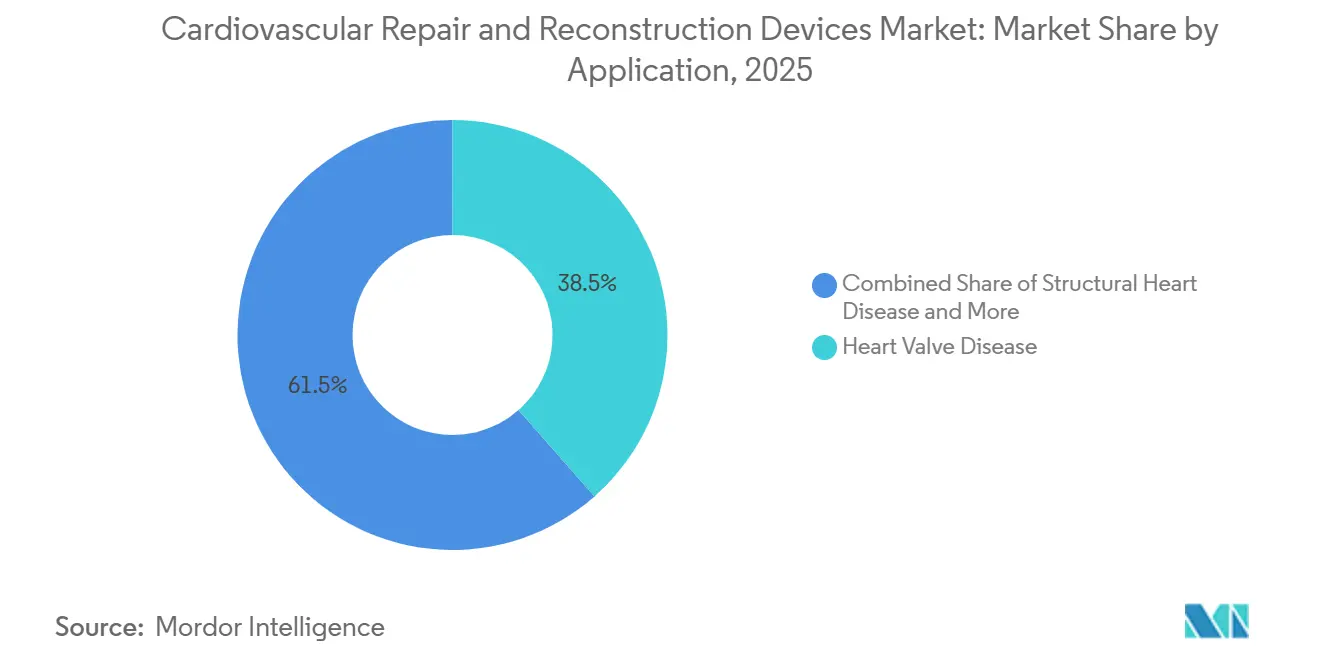

- Por aplicación, la Enfermedad de Válvulas Cardíacas representó una participación del 38,52% en 2025, mientras que se espera que la Enfermedad Cardíaca Estructural avance a una CAGR del 7,25% hasta 2031.

- Por usuario final, los Hospitales capturaron una participación del 45,52% en 2025, mientras que se proyecta que los Laboratorios de Cateterismo Cardíaco crezcan a una CAGR del 8,25% hasta 2031.

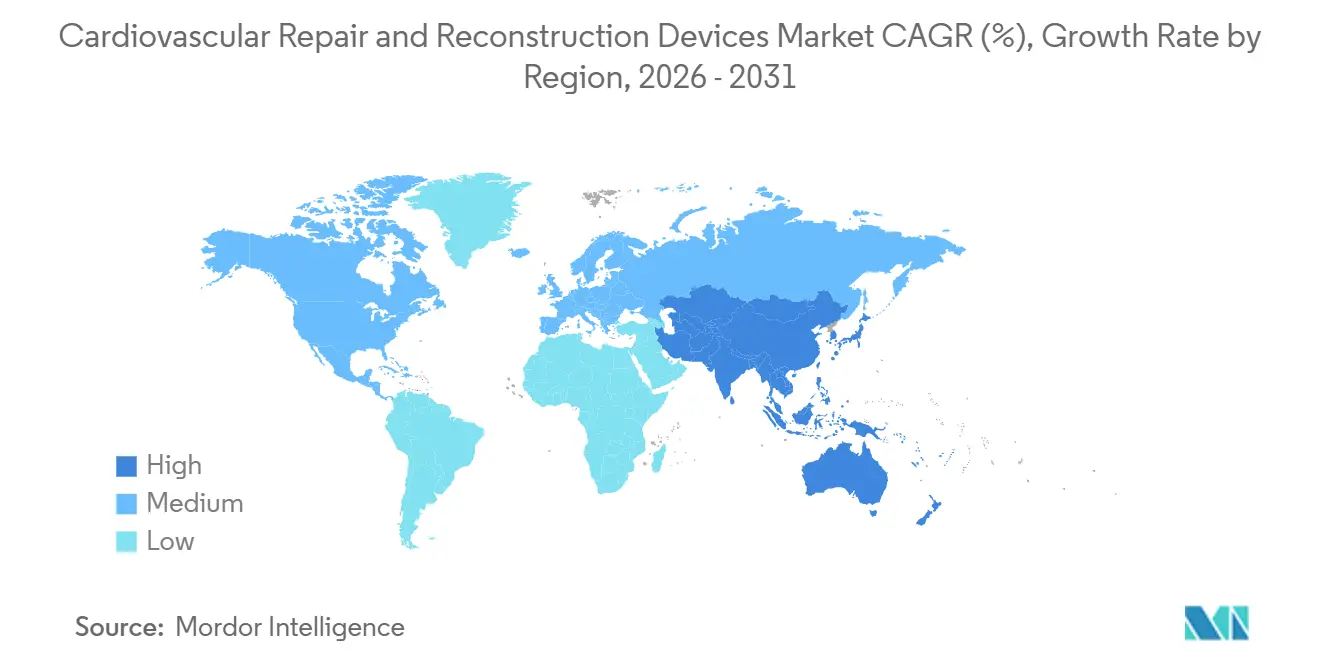

- Por geografía, América del Norte mantuvo una participación del 38,22% en 2025, mientras que se prevé que Asia-Pacífico se expanda a una CAGR del 7,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Reparación y Reconstrucción Cardiovascular

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de Enfermedades Cardíacas Estructurales y Vasculares | +2.1% | Global, concentrado en Asia-Pacífico, América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Cambio hacia la Reparación Transcatéter y Mínimamente Invasiva | +1.8% | Global, liderado por América del Norte y Europa, acelerándose en Asia-Pacífico | Mediano plazo (2-4 años) |

| Perfil de Riesgo Quirúrgico Impulsado por el Envejecimiento y la Fragilidad | +1.3% | América del Norte, Europa, Japón, en expansión en China y Corea del Sur | Largo plazo (≥ 4 años) |

| Navegación de Dispositivos Guiada por Imagen y Planificación de Procedimientos | +0.8% | América del Norte y Europa, adopción temprana en Asia-Pacífico | Mediano plazo (2-4 años) |

| Migración Ambulatoria Hospitalaria para Intervenciones Cardíacas Seleccionadas | +0.5% | América del Norte, con señales tempranas en Europa Occidental | Corto plazo (≤ 2 años) |

| Demanda de Implantes Duraderos que Reducen la Reintervención | +0.7% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Cardíacas Estructurales y Vasculares

El mercado de dispositivos de reparación y reconstrucción cardiovascular se está beneficiando de una base de enfermedades que sigue siendo grande y continúa aumentando en volumen absoluto. La enfermedad cardíaca valvular no reumática registró 28,4 millones de casos prevalentes a nivel mundial en 2021, y se proyecta que la incidencia global alcance 20,28 por cada 100.000 habitantes para 2035. Los volúmenes de Implante de Válvula Aórtica Transcatéter alcanzaron 150.000 procedimientos anuales en 2021, aunque la población tratable de válvulas sigue siendo mucho mayor, lo que demuestra que las limitaciones de acceso, y no la ausencia de enfermedad, aún frenan los volúmenes en muchos entornos emergentes. A medida que la capacidad de Intervención Coronaria Percutánea y ablación electrofisiológica se expande en el Sudeste Asiático y América Latina, es probable que los programas de corazón estructural sigan el mismo camino de adopción hospitalaria ya observado en otros servicios intervencionistas. La brecha entre el aumento de casos y las tasas de mortalidad estandarizadas por edad más bajas muestra que la intervención basada en dispositivos está asumiendo una proporción creciente del manejo incremental de pacientes, lo que respalda directamente la demanda a largo plazo en el mercado de dispositivos de reparación y reconstrucción cardiovascular.

Cambio hacia la Reparación Transcatéter y Mínimamente Invasiva

El mercado de dispositivos de reparación y reconstrucción cardiovascular también está siendo impulsado por un claro cambio clínico hacia la reparación transcatéter y mínimamente invasiva. En una cohorte japonesa de 12 años, la mortalidad a 30 días del Implante de Válvula Aórtica Transcatéter cayó del 2,8% en 2013 al 0,4% en 2024, mientras que el volumen anual de casos se cuadruplicó en el mismo período. Esta mejora en los resultados ha respaldado la expansión de las guías clínicas hacia grupos de pacientes de menor riesgo y ha dado a los reguladores una base más sólida para aprobar nuevos sistemas. Abbott recibió la aprobación de la Administración de Alimentos y Medicamentos en mayo de 2025 para el sistema Tendyne de Reemplazo de Válvula Mitral Transcatéter para la calcificación grave del anillo mitral, lo que abrió un grupo de pacientes que tenía opciones quirúrgicas o transcatéter muy limitadas antes de ese momento[1]Abbott Laboratories, "Abbott Recibe la Aprobación de la Administración de Alimentos y Medicamentos para Tendyne, un Dispositivo Pionero para Reemplazar la Válvula Mitral sin Cirugía a Corazón Abierto," Sala de Prensa de Abbott, abbott.mediaroom.com. Edwards recibió posteriormente la aprobación de la Administración de Alimentos y Medicamentos en diciembre de 2025 para el sistema SAPIEN M3 como la primera terapia de reemplazo mitral transcatéter transseptal, lo que demuestra que incluso las posiciones anatómicas difíciles están avanzando hacia el tratamiento percutáneo. Alemania también sigue siendo el país con mayor volumen de Implante de Válvula Aórtica Transcatéter en Europa, lo que indica que los sistemas de altos ingresos consolidados aún están generando nuevo volumen a medida que se amplían las indicaciones.

Perfil de Riesgo Quirúrgico Impulsado por el Envejecimiento y la Fragilidad

El mercado de dispositivos de reparación y reconstrucción cardiovascular está siendo reforzado por el envejecimiento de la población y la mayor carga de fragilidad que conlleva. Se proyecta que la población mundial mayor de 70 años alcance los 2.000 millones para 2050, y la cardiopatía isquémica, el accidente cerebrovascular y la cardiopatía hipertensiva siguen siendo las principales causas de muerte en este grupo etario. Los pacientes de mayor edad y más frágiles son menos aptos para la corrección quirúrgica abierta, lo que genera una necesidad constante de vías de tratamiento de menor carga. Los pacientes de bajo riesgo sometidos a Implante de Válvula Aórtica Transcatéter registraron una mortalidad a 30 días del 0,2% en 2024, lo que fortalece el argumento a favor de un uso más amplio a medida que la planificación de válvulas de por vida se vuelve más importante en la práctica clínica. La puntuación de riesgo ajustada por fragilidad y la demografía del envejecimiento crean conjuntamente una base de demanda duradera que debería continuar respaldando el mercado de dispositivos de reparación y reconstrucción cardiovascular en un horizonte de largo plazo.

Navegación de Dispositivos Guiada por Imagen y Planificación de Procedimientos

El mercado de dispositivos de reparación y reconstrucción cardiovascular también se está beneficiando de una mejor imagen durante la planificación y la navegación. La ecocardiografía intracardíaca tridimensional está reemplazando a la ecocardiografía transesofágica en un número creciente de procedimientos de corazón estructural, lo que elimina la necesidad de anestesia general en muchos casos y favorece el alta el mismo día. Una evaluación multicéntrica del catéter de ecocardiografía intracardíaca tridimensional VeriSight Pro mostró una guía segura y eficaz en procedimientos de Cierre del Apéndice Auricular Izquierdo, válvula mitral dentro de válvula y cierre del foramen oval permeable, sin eventos adversos relacionados con la plataforma de imagen. Philips lanzó DeviceGuide AI en Europa en 2025, y la plataforma combina imágenes ecocardiográficas en vivo y de rayos X para crear un modelo tridimensional en tiempo real del dispositivo dentro del corazón. La declaración de posición de la Sociedad de Angiografía e Intervenciones Cardiovasculares publicada en 2025 también proporciona un marco más formal para las intervenciones estructurales guiadas por ecocardiografía intracardíaca, lo que debería orientar las expectativas de diseño futuras para los implantes transcatéter. Dado que los procedimientos guiados por ecocardiografía intracardíaca no siempre requieren un equipo de anestesia, pueden reducir costos y aumentar el rendimiento en laboratorios de cateterismo y entornos ambulatorios, lo que respalda un uso más amplio en el mercado de dispositivos de reparación y reconstrucción cardiovascular.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Intensidad de Capital de las Plataformas Avanzadas de Válvulas e Injertos | -0.9% | Global, más pronunciado en los mercados emergentes de Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Largos Procesos Regulatorios para Dispositivos Cardiovasculares de Clase III | -0.7% | Global, con perfiles diferenciados en los Estados Unidos y la Unión Europea | Mediano plazo (2-4 años) |

| Fricción en el Reembolso para Tecnologías de Corazón Estructural más Nuevas | -0.6% | América del Norte, secundario en Europa | Mediano plazo (2-4 años) |

| Requisitos de Evidencia a Largo Plazo sobre Durabilidad y Permeabilidad de los Implantes | -0.4% | Global, más agudo para biomateriales novedosos y plataformas transcatéter de primera en su clase | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Intensidad de Capital de las Plataformas Avanzadas de Válvulas e Injertos

El mercado de dispositivos de reparación y reconstrucción cardiovascular aún enfrenta una clara barrera de financiamiento porque los sistemas de válvulas avanzadas y las plataformas de injertos siguen siendo costosos de adquirir e implementar. Los costos por implante de válvulas transcatéter avanzadas y tecnologías de injertos de próxima generación oscilan entre USD 25.000 y USD 50.000, lo que puede limitar la adopción en sistemas de salud sensibles a los costos. La decisión de Boston Scientific en 2025 de discontinuar las ventas globales de Acurate neo2 y Acurate Prime tras el fracaso de las plataformas en obtener la autorización de la Administración de Alimentos y Medicamentos ilustra cuán costosos pueden volverse los largos ciclos de desarrollo, especialmente cuando la inversión clínica no se convierte en acceso comercial. En los mercados de ingresos medios, los hospitales también necesitan quirófanos híbridos, sistemas avanzados de imagen tridimensional y equipos multidisciplinarios de corazón estructural, y estos requisitos de instalaciones a menudo ascienden a USD 5 millones o más. Esta estructura de costos fortalece la posición de los grandes fabricantes con amplias carteras de productos y dificulta que los participantes con un solo producto puedan disrumpir el mercado de dispositivos de reparación y reconstrucción cardiovascular.

Largos Procesos Regulatorios para Dispositivos Cardiovasculares de Clase III

El mercado de dispositivos de reparación y reconstrucción cardiovascular también se ve frenado por los exigentes procesos de aprobación para dispositivos de Clase III. La mayoría de los implantes de reparación y reconstrucción requieren la Aprobación Previa a la Comercialización de la Administración de Alimentos y Medicamentos, y los períodos de revisión pueden oscilar entre 1 y 5 años, mientras que los costos de presentación pueden alcanzar entre USD 1 millón y USD 10 millones o más[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Descripción General de la Regulación de Dispositivos," Administración de Alimentos y Medicamentos, fda.gov. En el marco del Acuerdo de Tarifas de Dispositivos Médicos para Usuarios V para los años fiscales 2025 a 2027, el tiempo total promedio de la Administración de Alimentos y Medicamentos para una decisión de Aprobación Previa a la Comercialización es de 285 días, pero los sistemas de corazón estructural de primera en su clase a menudo tardan más debido a solicitudes adicionales de datos clínicos y revisiones de comités asesores. En la Unión Europea, el Reglamento de Dispositivos Médicos ha elevado las expectativas de evidencia en comparación con el marco anterior de la Directiva de Dispositivos Médicos, y las evaluaciones clínicas conjuntas comenzaron en 2026 en virtud del Reglamento de Evaluación de Tecnologías Sanitarias de la Unión Europea. Una revisión publicada en Frontiers in Medical Technology encontró que solo el 12,3% de los 1.041 productos designados como Dispositivos de Vía Rápida por la Administración de Alimentos y Medicamentos recibieron autorización de comercialización entre 2015 y 2024, y el tiempo medio de decisión para los casos estándar de Aprobación Previa a la Comercialización fue de 399 días. Estos retrasos pesan más sobre los innovadores más pequeños y son especialmente relevantes para los conductos bioabsorbibles y las plataformas híbridas que carecen de dispositivos predecesores directos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Dispositivos de Reparación de Válvulas Cardíacas Anclan el Volumen, los Dispositivos de Cierre del Apéndice Auricular Izquierdo Definen la Frontera del Crecimiento

Los Dispositivos de Reparación de Válvulas Cardíacas mantuvieron el 36,31% de la participación del mercado de dispositivos de reparación y reconstrucción cardiovascular en 2025, lo que los convirtió en la categoría de producto más grande del mercado de dispositivos de reparación y reconstrucción cardiovascular. Esta posición refleja sólidos volúmenes de procedimientos en estenosis aórtica, regurgitación mitral y el espacio en desarrollo de la enfermedad tricuspídea. Edwards Lifesciences reportó una libertad del 97,9% de deterioro estructural de la válvula y una libertad del 97,8% de reoperación por deterioro estructural de la válvula a los 10 años en el ensayo aórtico COMMENCE para su bioprótesis de tejido RESILIA, lo que respalda estrategias de válvulas de mayor duración y un uso más amplio en pacientes quirúrgicos más jóvenes. Los Dispositivos de Cierre del Apéndice Auricular Izquierdo son el tipo de producto de más rápido crecimiento con una CAGR del 7,38% hasta 2031, respaldados por evidencia de que el Cierre del Apéndice Auricular Izquierdo puede actuar como una alternativa mecánica a la anticoagulación a largo plazo en pacientes con fibrilación auricular y alto riesgo de sangrado.

El ensayo OPTION publicado en 2024 demostró que el Cierre del Apéndice Auricular Izquierdo no fue inferior a la anticoagulación oral después de la ablación por catéter durante 36 meses y también proporcionó una tasa más baja de sangrado mayor no relacionado con el procedimiento[3]Vivek Reddy Dukkipati, "Cierre del Apéndice Auricular Izquierdo tras Ablación por Fibrilación Auricular," New England Journal of Medicine, nejm.org. La innovación de productos en el Cierre del Apéndice Auricular Izquierdo también se está acelerando, con Abbott reportando resultados positivos tempranos del estudio VERITAS para Amulet 360 en febrero de 2026, mientras que el ensayo IDE WATCHMAN Elite de Boston Scientific tiene previsto comenzar a reclutar pacientes en 2026. Esta expansión competitiva probablemente elevará los volúmenes de procedimientos y ejercerá mayor presión sobre los precios con el tiempo. Los Injertos Vasculares, los Parches Cardiovasculares y los Sistemas de Anuloplastia continúan atendiendo necesidades anatómicas complementarias, y los injertos vasculares están recibiendo mayor atención a medida que las plataformas de conductos bioabsorbibles avanzan en el desarrollo pivotal en la Unión Europea.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: El Tejido Biológico Lidera por Precedente, los Materiales Híbridos Bioabsorbibles Redefinen la Longevidad del Implante

El Tejido Biológico capturó una participación del 33,24% en 2025, manteniéndose como la base de material líder en el mercado de dispositivos de reparación y reconstrucción cardiovascular. Su liderazgo se sustenta en el largo uso clínico en bioprótesis de válvulas quirúrgicas, parches pericárdicos y construcciones vasculares de ingeniería tisular. La plataforma de tejido pericárdico bovino RESILIA ha demostrado ahora una libertad del 97,9% de deterioro estructural de la válvula a los 10 años, lo que establece un alto umbral de durabilidad para las formulaciones biológicas competidoras. Los Materiales Bioabsorbibles e Híbridos representan la categoría de material de más rápido crecimiento, y se proyecta que este tamaño del mercado de dispositivos de reparación y reconstrucción cardiovascular para el segmento se expanda a una CAGR del 8,52% hasta 2031, dado que los médicos están mostrando un mayor interés en implantes que favorezcan la regeneración del tejido nativo antes de la reabsorción.

Xeltis reportó datos pivotales a 12 meses para su conducto de acceso vascular restaurativo aXess en 2026, mostrando una permeabilidad secundaria del 79% y un 60% menos de reintervenciones en comparación con los injertos arteriovenosos de politetrafluoroetileno expandido convencionales. El trabajo preclínico y clínico temprano sobre el conducto de bypass coronario restaurativo Xabg de Xeltis también apunta a un uso futuro en entornos de bypass de pequeño diámetro donde actualmente no existe ninguna opción aprobada disponible en el mercado. Los Polímeros Sintéticos y los Metales y Aleaciones siguen siendo esenciales en entornos definidos, con el politetrafluoroetileno expandido y el poliéster atendiendo las necesidades de bypass periférico, y el nitinol o el cobalto-cromo respaldando los marcos de liberación autoexpandibles. El cambio hacia sistemas de materiales híbridos y biorreabsorbibles también es visible en la investigación de andamiajes coronarios, donde una mezcla de ácido poli-L-láctico y ácido poli-láctico-co-glicólico mostró una mejor cicatrización vascular en comparación con las plataformas convencionales de ácido poliláctico.

Por Aplicación: La Enfermedad de Válvulas Cardíacas Sostiene la Participación en Ingresos, la Enfermedad Cardíaca Estructural Captura el Volumen Incremental

La Enfermedad de Válvulas Cardíacas representó una participación del 38,52% en 2025, manteniéndose como el área de aplicación más grande dentro del mercado de dispositivos de reparación y reconstrucción cardiovascular. La estenosis aórtica continúa generando el mayor volumen de procedimientos, y el Implante de Válvula Aórtica Transcatéter se ha convertido en el estándar de atención en Alemania para pacientes de 75 años o más, independientemente del riesgo quirúrgico. La enfermedad tricuspídea sigue siendo una parte subestimada de esta base de aplicaciones, y Edwards recibió la aprobación de la Administración de Alimentos y Medicamentos en mayo de 2026 para la válvula Triformis Resilia, la primera válvula quirúrgica diseñada específicamente para la anatomía tricuspídea. La Enfermedad Cardíaca Estructural es la aplicación de más rápido crecimiento con una CAGR del 7,25% hasta 2031, a medida que más condiciones congénitas, hipertróficas, mitrales y tricuspídeas avanzan hacia la corrección basada en catéter.

Los datos del ensayo Tri.Fr de Abbott presentados en 2026 mostraron que TriClip redujo el riesgo de hospitalización por insuficiencia cardíaca en un 48% y los eventos cardiovasculares mayores en un 44% en comparación con la terapia médica, lo que añade un sólido respaldo para la reparación transcatéter borde a borde tricuspídea. La Enfermedad Arterial Coronaria también se está beneficiando de una mejor ciencia de injertos vasculares, con el conducto de bypass restaurativo de Xeltis en investigación clínica en la Unión Europea y un seguimiento a 24 meses que muestra permeabilidad mantenida del injerto y flujo sólido en pacientes que necesitan alternativas a la extracción venosa. La Reparación Vascular Periférica completa la combinación de aplicaciones, y la prótesis biosintética Omniflow II mostró resultados prometedores de permeabilidad a mediano plazo y bajas tasas de infección del injerto en un estudio observacional multicéntrico de 2026 en pacientes con isquemia crónica que amenaza la extremidad. Una mejor planificación basada en tomografía computarizada y la integración de imagen son especialmente útiles en los casos de corazón estructural porque reducen los errores de dimensionamiento y disminuyen las complicaciones intraoperatorias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Anclan el Volumen de Procedimientos, los Laboratorios de Cateterismo Cardíaco Capturan la Prima de Crecimiento

Los Hospitales mantuvieron una participación del 45,52% en 2025, manteniéndolos en el centro del mercado de dispositivos de reparación y reconstrucción cardiovascular porque la cirugía abierta compleja, el uso de quirófanos híbridos y el monitoreo intensivo siguen concentrándose allí. Este liderazgo está respaldado por la necesidad continua de atención de alta complejidad en la reparación del arco aórtico, la cirugía multivalvular y la reconstrucción cardíaca congénita. Medtronic declaró en 2026 que se realizan aproximadamente 20.000 reemplazos quirúrgicos de válvula mitral anualmente en los Estados Unidos, y es probable que ese volumen permanezca principalmente en el ámbito hospitalario durante el período de pronóstico debido a la complejidad de los pacientes y los requisitos de acceso. Los Laboratorios de Cateterismo Cardíaco son el segmento de usuario final de más rápido crecimiento con una CAGR del 8,25% hasta 2031, a medida que más procedimientos de corazón estructural se trasladan a vías de tratamiento basadas en catéter.

El mercado de dispositivos de reparación y reconstrucción cardiovascular también está experimentando una migración gradual de intervenciones seleccionadas hacia entornos ambulatorios y de cirugía ambulatoria, especialmente donde el alta el mismo día se está volviendo más factible. Las mejoras en imagen, la menor necesidad de anestesia y una mayor seguridad procedimental están haciendo que los laboratorios de cateterismo sean más adecuados para absorber casos estructurales de menor complejidad. Al mismo tiempo, los costos de equipos de capital y las normas estatales de certificado de necesidad probablemente ralentizarán el ritmo de migración en algunos mercados. La dirección sigue favoreciendo la expansión de los laboratorios de cateterismo y los entornos ambulatorios porque la política de los pagadores, la preferencia de los médicos y la evidencia procedimental están cada vez más alineadas con sitios de atención menos intensivos.

Análisis Geográfico

América del Norte representó el 38,22% del tamaño del mercado de dispositivos de reparación y reconstrucción cardiovascular en 2025, convirtiéndola en el bloque regional líder del mercado de dispositivos de reparación y reconstrucción cardiovascular. Los Estados Unidos anclan esta posición porque realizan más de la mitad de todos los implantes de Reemplazo de Válvula Aórtica Transcatéter a nivel mundial y continúan registrando un sólido crecimiento en los volúmenes de reparación transcatéter. La región también sigue siendo el primer mercado de lanzamiento para las principales plataformas, con el Reemplazo de Válvula Mitral Transcatéter Tendyne de Abbott aprobado en mayo de 2025 y el sistema de reemplazo mitral SAPIEN M3 de Edwards aprobado en diciembre de 2025 en los Estados Unidos. Europa ocupa la segunda posición más grande, y Alemania realiza los mayores volúmenes de Implante de Válvula Aórtica Transcatéter en el continente. En el marco del Reglamento de Dispositivos Médicos de la Unión Europea, y con las evaluaciones clínicas conjuntas que comenzaron en 2026, los plazos de comercialización para nuevos implantes estructurales se están alargando en comparación con el marco anterior, lo que representa una mayor carga para los innovadores más pequeños.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,65% durante 2026-2031, y el mercado de dispositivos de reparación y reconstrucción cardiovascular allí se está beneficiando del aumento de la incidencia de enfermedades estructurales, una infraestructura intervencionista más amplia y las aprobaciones de nuevas clases de dispositivos. Corea del Sur y Australia sirven como importantes anclas de adopción porque ambas cuentan con redes de cardiología intervencionista consolidadas y estructuras de reembolso que respaldan la adopción de tecnología. India también está ganando impulso procedimental a medida que los nuevos sistemas de liberación de Reemplazo de Válvula Aórtica Transcatéter llegan a los centros locales y amplían la familiaridad de los médicos con la terapia avanzada de válvulas. La oportunidad regional sigue siendo grande porque la penetración de procedimientos aún está por detrás de la base de enfermedades subyacente en muchos países de Asia-Pacífico.

América del Sur y el Medio Oriente y África contribuyen con participaciones menores al mercado de dispositivos de reparación y reconstrucción cardiovascular, pero ambas regiones ofrecen un espacio significativo de expansión a largo plazo. Brasil lidera la demanda sudamericana gracias a su concentración de hospitales de cirugía cardíaca y programas consolidados de Implante de Válvula Aórtica Transcatéter. Argentina añade volumen de procedimientos a través de su sistema de salud privado, especialmente para intervenciones estructurales de mayor complejidad. En el Medio Oriente, los países del Consejo de Cooperación del Golfo están ampliando la capacidad de cateterismo para reducir los viajes médicos al exterior, y los programas de los Emiratos Árabes Unidos están atendiendo más casos y de mayor complejidad. Sudáfrica sigue siendo el ancla en el África subsahariana porque registra los mayores volúmenes de procedimientos de corazón estructural en el continente. Los precios de los dispositivos siguen siendo una barrera en ambas regiones, lo que mantiene la adopción vinculada a modelos de adquisición híbridos y ralentiza el crecimiento en relación con Asia-Pacífico o América del Norte. Por lo tanto, los fabricantes están apostando más por carteras escalonadas y argumentos de economía de la salud para obtener acceso a los formularios en entornos de compra restringidos.

Panorama Competitivo

El mercado de dispositivos de reparación y reconstrucción cardiovascular sigue siendo moderadamente consolidado a nivel de plataforma, con Abbott, Edwards Lifesciences y Medtronic manteniendo la superposición más amplia en reparación y reemplazo aórtico, mitral y tricuspídeo. Los actores especializados siguen siendo importantes en nichos definidos, incluidos Artivion en la reparación del arco aórtico, W. L. Gore y LeMaitre Vascular en productos vasculares periféricos, y Getinge y Terumo en el soporte de cirugía vascular coronaria. Edwards ha fortalecido su posición a través de evidencia de larga duración, con datos del ensayo COMMENCE a 10 años que muestran una libertad del 97,9% de deterioro estructural de la válvula para el tejido RESILIA. Este tipo de datos de durabilidad ayuda a crear diferenciación basada en evidencia y respalda su papel en la planificación de la gestión de válvulas de por vida. El mercado de dispositivos de reparación y reconstrucción cardiovascular muestra, por tanto, concentración en las plataformas transcatéter principales, dejando al mismo tiempo espacio para actores especializados en categorías específicas de anatomía.

Los movimientos estratégicos en 2025 y 2026 muestran que el mercado de dispositivos de reparación y reconstrucción cardiovascular sigue siendo remodelado a través de la expansión de plataformas en lugar de simples extensiones de línea. Artivion completó su adquisición de Endospan en mayo de 2026 tras la aprobación de la Aprobación Previa a la Comercialización de la Administración de Alimentos y Medicamentos para el Sistema de Arco Aórtico NEXUS, lo que le dio a la empresa una plataforma de arco aórtico más amplia que abarca AMDS, NEXUS y Arcevo LSA. Boston Scientific anunció una inversión estratégica de USD 1.500 millones en MiRus LLC en mayo de 2026, con una opción vinculada a la plataforma Siegel de Reemplazo de Válvula Aórtica Transcatéter, lo que demuestra cuán valioso sigue siendo el escalado en el Reemplazo de Válvula Aórtica Transcatéter para el reembolso, la generación de evidencia y la distribución global. Estos movimientos indican que las empresas líderes siguen comprando o respaldando plataformas que pueden fortalecer su posición en la terapia de corazón estructural en lugar de depender únicamente de mejoras incrementales.

Las oportunidades de espacio en blanco en el mercado de dispositivos de reparación y reconstrucción cardiovascular siguen siendo más sólidas en sistemas tricuspídeos dedicados, conductos coronarios de pequeño diámetro bioabsorbibles y diferenciación de próxima generación en el Cierre del Apéndice Auricular Izquierdo. Philips también está moldeando la competencia de manera indirecta a través de herramientas habilitadoras, ya que DeviceGuide AI y la ecocardiografía intracardíaca tridimensional pueden reducir la complejidad procedimental y respaldar una migración más amplia del sitio de atención. W. L. Gore recibió la aprobación del Marcado CE en junio de 2026 para el Stent Venoso GORE VIABAHN FORTEGRA, lo que demuestra cómo los actores especializados en injertos continúan defendiendo nichos procedimentales específicos con diseños específicos para la anatomía. La presión competitiva, por tanto, probablemente seguirá siendo más intensa donde la evidencia clínica, la usabilidad procedimental y la preparación para el reembolso convergen en la misma plataforma. Los innovadores más pequeños aún pueden generar valor, pero su ventaja es más probable que provenga de resolver necesidades insatisfechas específicas que de desafiar a los líderes de plataformas amplias en todo el mercado de dispositivos de reparación y reconstrucción cardiovascular.

Líderes de la Industria de Dispositivos de Reparación y Reconstrucción Cardiovascular

Medtronic plc

Edwards Lifesciences Corporation

Abbott Laboratories

Terumo Corporation

Getinge AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: W. L. Gore & Associates ha obtenido la aprobación del Marcado CE para su Stent Venoso GORE VIABAHN FORTEGRA, tras su reciente aprobación de la Administración de Alimentos y Medicamentos de los Estados Unidos. Este stent está diseñado para tratar obstrucciones sintomáticas del flujo venoso de la vena cava inferior e iliofemoral. Con un armazón de nitinol autoexpandible y una malla polimérica, ofrece flexibilidad y durabilidad para reducir el riesgo de fracturas.

- Junio de 2026: Edwards Lifesciences ha recibido la aprobación de la Administración de Alimentos y Medicamentos para su válvula quirúrgica Triformis Resilia, marcando un hito significativo como la primera válvula de reemplazo quirúrgico diseñada específicamente para la posición tricuspídea. Utilizando la tecnología avanzada de tejido RESILIA, la válvula obtuvo la aprobación basándose en sólidos datos de rendimiento preclínico. Está previsto su lanzamiento comercial en los Estados Unidos en la segunda mitad de 2026, atendiendo las necesidades de pacientes que han dependido tradicionalmente de prótesis mitrales utilizadas fuera de indicación.

Alcance del Informe Global del Mercado de Dispositivos de Reparación y Reconstrucción Cardiovascular

Según el alcance del informe, los dispositivos de reparación y reconstrucción cardiovascular son dispositivos médicos diseñados para diagnosticar, tratar, reparar o reconstruir partes del sistema cardiovascular. Esto incluye dispositivos utilizados en procedimientos para reparar o reemplazar vasos sanguíneos dañados, válvulas cardíacas u otras estructuras cardiovasculares.

La segmentación del mercado de dispositivos de reparación y reconstrucción cardiovascular está categorizada por tipo de producto, material, aplicación, usuario final y geografía. Por tipo de producto, el mercado incluye dispositivos de reparación cardiovascular, dispositivos de reparación de válvulas cardíacas, injertos vasculares, parches cardiovasculares, sistemas de anuloplastia y dispositivos de cierre del apéndice auricular izquierdo. Por material, está segmentado en tejido biológico, polímeros sintéticos, metales y aleaciones, y materiales bioabsorbibles e híbridos. Por aplicación, el mercado abarca la enfermedad arterial coronaria, la enfermedad de válvulas cardíacas, la reparación vascular periférica y la enfermedad cardíaca estructural. Por usuario final, la segmentación incluye hospitales, laboratorios de cateterismo cardíaco, centros de cirugía ambulatoria y centros cardíacos especializados. Geográficamente, el mercado está dividido en América del Norte, Europa, Asia-Pacífico, el Medio Oriente y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Dispositivos de Reparación Cardiovascular |

| Dispositivos de Reparación de Válvulas Cardíacas |

| Injertos Vasculares |

| Parches Cardiovasculares |

| Sistemas de Anuloplastia |

| Dispositivos de Cierre del Apéndice Auricular Izquierdo |

| Tejido Biológico |

| Polímeros Sintéticos |

| Metales y Aleaciones |

| Materiales Bioabsorbibles e Híbridos |

| Enfermedad Arterial Coronaria |

| Enfermedad de Válvulas Cardíacas |

| Reparación Vascular Periférica |

| Enfermedad Cardíaca Estructural |

| Hospitales |

| Laboratorios de Cateterismo Cardíaco |

| Centros de Cirugía Ambulatoria |

| Centros Cardíacos Especializados |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Medio Oriente y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto del Medio Oriente y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Dispositivos de Reparación Cardiovascular | |

| Dispositivos de Reparación de Válvulas Cardíacas | ||

| Injertos Vasculares | ||

| Parches Cardiovasculares | ||

| Sistemas de Anuloplastia | ||

| Dispositivos de Cierre del Apéndice Auricular Izquierdo | ||

| Por Material | Tejido Biológico | |

| Polímeros Sintéticos | ||

| Metales y Aleaciones | ||

| Materiales Bioabsorbibles e Híbridos | ||

| Por Aplicación | Enfermedad Arterial Coronaria | |

| Enfermedad de Válvulas Cardíacas | ||

| Reparación Vascular Periférica | ||

| Enfermedad Cardíaca Estructural | ||

| Por Usuario Final | Hospitales | |

| Laboratorios de Cateterismo Cardíaco | ||

| Centros de Cirugía Ambulatoria | ||

| Centros Cardíacos Especializados | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto del Medio Oriente y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva para 2031 de los dispositivos de reparación y reconstrucción cardiovascular?

Se prevé que el mercado de dispositivos de reparación y reconstrucción cardiovascular alcance USD 7.510 millones en 2031 desde USD 5.370 millones en 2026, con una CAGR del 6,92% durante 2026-2031.

¿Qué categoría de producto lidera actualmente la generación de ingresos?

Los Dispositivos de Reparación de Válvulas Cardíacas lideraron los ingresos por producto con una participación del 36,31% en 2025, respaldados por altos volúmenes en procedimientos aórticos, mitrales y tricuspídeos.

¿Qué área de producto se está expandiendo más rápidamente hasta 2031?

Se proyecta que los Dispositivos de Cierre del Apéndice Auricular Izquierdo crezcan a una CAGR del 7,38% hasta 2031, impulsados por evidencia de ensayos clínicos que respalda el Cierre del Apéndice Auricular Izquierdo como alternativa a la anticoagulación a largo plazo en pacientes seleccionados con fibrilación auricular.

¿Por qué Asia-Pacífico está atrayendo tanta atención en este espacio?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,65% hasta 2031 porque la incidencia de enfermedades estructurales está aumentando y la infraestructura intervencionista está mejorando en toda la región.

¿Por qué los hospitales siguen dominando los volúmenes de procedimientos?

Los Hospitales mantuvieron una participación del 45,52% en 2025 porque siguen siendo los principales sitios para la cirugía abierta compleja, el uso de quirófanos híbridos y la atención de seguimiento de alta complejidad.

¿Cuáles son los principales límites para una adopción más rápida?

Los principales límites son los altos costos de dispositivos e instalaciones, los largos procesos de aprobación de dispositivos de Clase III, la fricción en el reembolso para terapias estructurales más nuevas y la necesidad de evidencia de durabilidad más prolongada antes de que los nuevos materiales escalen de manera más amplia.

Última actualización de la página el: