Tamaño y Participación del Mercado de Soluciones de Biorrepositorio y Archivo para Ensayos Clínicos

Visión General del Mercado

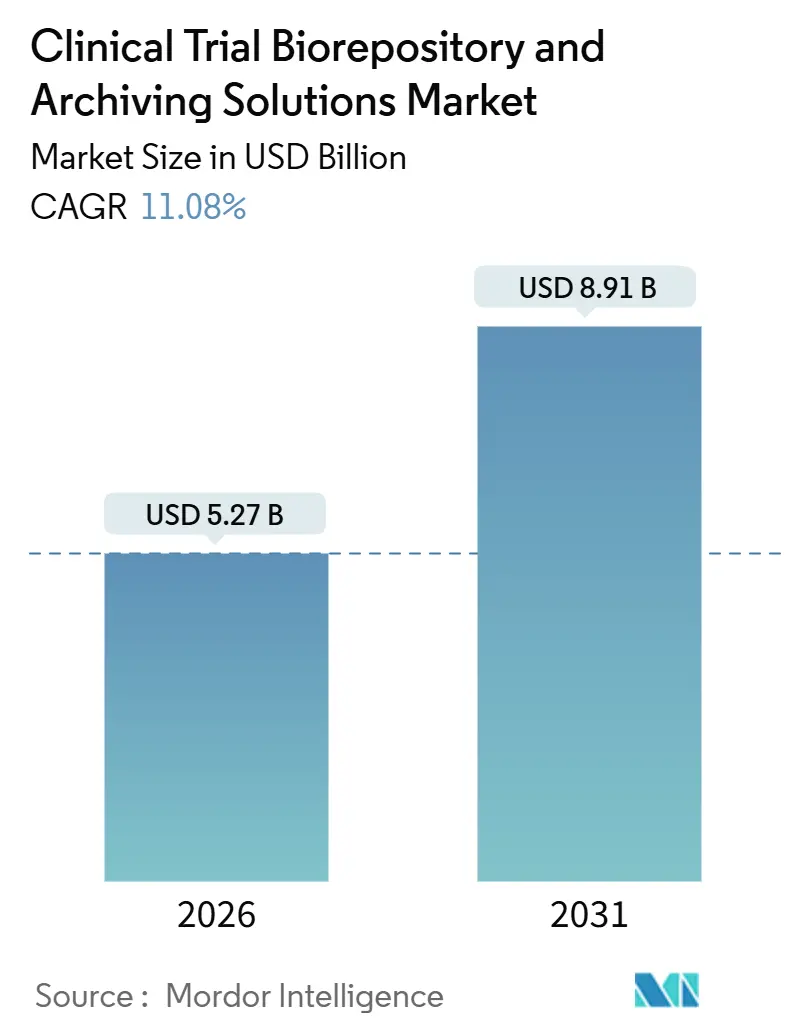

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

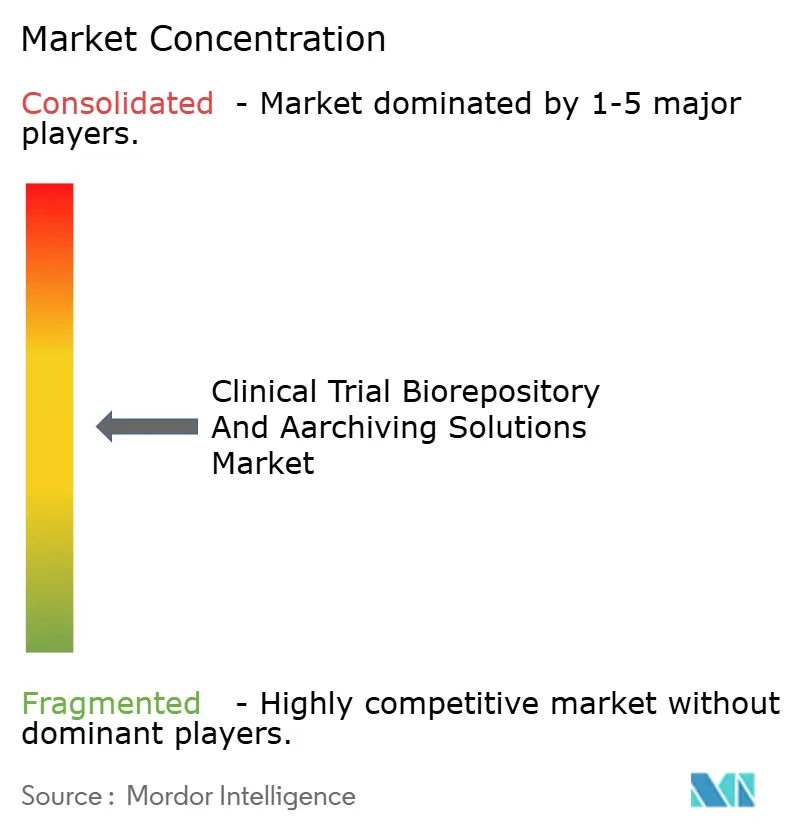

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones de Biorrepositorio y Archivo para Ensayos Clínicos por Mordor Intelligence

El tamaño del Mercado de Soluciones de Biorrepositorio y Archivo para Ensayos Clínicos se estima en USD 5,27 mil millones en 2026, y se espera que alcance USD 8,91 mil millones en 2031, a una CAGR del 11,08% durante el período de pronóstico (2026-2031).

El aumento de los volúmenes de ensayos de medicina de precisión, la adopción más amplia de modelos de estudios descentralizados e híbridos y la creciente externalización de las funciones de gestión de muestras están redefiniendo la forma en que los patrocinadores protegen los bioespecímenes y los datos relacionados. Solo las carteras de terapias celulares y génicas generaron 91 solicitudes de designación de Terapia Avanzada de Medicina Regenerativa (RMAT) en el ejercicio fiscal 2025, un aumento del 54% respecto al ejercicio fiscal 2024, lo que amplifica la demanda a largo plazo de almacenamiento criogénico. La aceptación regulatoria de la obtención remota de muestras, codificada por la FDA de EE. UU. en mayo de 2023 y la EMA en diciembre de 2022, incrementa el número de transferencias de custodia y eleva el valor de las plataformas digitales de cadena de custodia. Mientras tanto, los congeladores de temperatura ultrabajas (ULT) energéticamente eficientes que utilizan refrigerantes de hidrocarburos están mitigando el aumento de los costos de servicios públicos, que pueden superar los USD 500 por unidad anualmente en mercados maduros. La competencia ahora gira en torno a la capacidad de combinar infraestructura de almacenamiento validada con archivos electrónicos a prueba de manipulaciones que satisfagan los requisitos de la FDA 21 CFR Parte 11 y el Anexo 11 de las BPF de la UE.

Conclusiones Clave del Informe

- Por tipo de servicio, los servicios de biorrepositorio lideraron con una participación de mercado del 38,31% en el mercado de soluciones de biorrepositorio y archivo para ensayos clínicos en 2025, mientras que la gestión de datos digitales y el archivo electrónico se están expandiendo a una CAGR del 12,15% hasta 2031.

- Por fase, los programas preclínicos avanzan a una CAGR del 12,95%, superando a todas las demás etapas. En contraste, los ensayos de Fase III representaron el 34,71% del mercado de soluciones de biorrepositorio y archivo para ensayos clínicos en 2025.

- Por tipo de bioespecimen, la sangre y los componentes sanguíneos representaron el 43,48% de los ingresos en 2025; se proyecta que las células y líneas celulares crecerán a una CAGR del 14,13% hasta 2031.

- Por usuario final, las organizaciones de investigación por contrato (CRO) están preparadas para registrar la tasa de crecimiento más rápida, con una CAGR del 15,33%, mientras que las empresas farmacéuticas y de biotecnología representaron el 48,26% de los ingresos en 2025.

- Por geografía, América del Norte mantuvo una participación de ingresos del 48,53% en 2025; se prevé que Asia-Pacífico registre la CAGR más rápida del 13,93% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Soluciones de Biorrepositorio y Archivo para Ensayos Clínicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Ensayos de Medicina de Precisión Basados en Genómica | +2.5% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Auge de los Modelos de Ensayos Descentralizados e Híbridos | +1.8% | América del Norte, UE, mercados emergentes de APAC | Corto plazo (≤ 2 años) |

| Demanda de Preservación a Largo Plazo de Terapias Celulares y Génicas | +1.9% | Global, particularmente América del Norte y la UE | Largo plazo (≥ 4 años) |

| Tendencia de Externalización a CRO entre Biotecnológicas Pequeñas y Medianas | +1.6% | Global, particularmente América del Norte y APAC | Mediano plazo (2-4 años) |

| Enfoque en el Cumplimiento Estricto de GxP y la Preparación para Auditorías | +1.3% | Global, agudo en América del Norte y la UE | Mediano plazo (2-4 años) |

| Monitoreo de Integridad de Muestras Habilitado por IA | +1.2% | América del Norte, UE, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Ensayos de Medicina de Precisión Basados en Genómica

Los programas de oncología de precisión y enfermedades raras ahora recopilan más tipos de bioespecímenes por participante, lo que duplica los requisitos de capacidad del repositorio en comparación con los diseños tradicionales.[1]Nature Medicine, "Recolección de Bioespecímenes en Ensayos de Cesta," nature.com Las aprobaciones agnósticas de tejido emitidas por el Centro de Excelencia en Oncología de la FDA ascendieron a 16 entre 2017 y 2025, cada una de las cuales exige material de validación de diagnóstico complementario que debe conservarse para análisis retrospectivos. La certificación ISO 20387:2018 se ha convertido en un factor determinante para los proveedores que compiten por gestionar estas muestras de alto valor, garantizando a los patrocinadores la trazabilidad de extremo a extremo. Los proveedores que integran datos de secuenciación de próxima generación (NGS) con almacenamiento físico están captando contratos premium a medida que los patrocinadores buscan conjuntos de datos genómicos y clínicos unificados para las presentaciones regulatorias.

Auge de los Modelos de Ensayos Descentralizados e Híbridos

La orientación formal de los principales reguladores ahora legitima la flebotomía domiciliaria y la recolección de muestras en clínicas locales, acelerando la inscripción de pacientes pero complicando la logística.[2]Administración de Alimentos y Medicamentos de EE. UU., "Solicitudes de Designación de Terapia Avanzada de Medicina Regenerativa 2025," fda.gov Una encuesta de 2025 de la Iniciativa de Transformación de Ensayos Clínicos registró extracciones de sangre en el hogar en el 42% de los estudios oncológicos de Fase II y III, frente al 18% en 2022. Este cambio impulsa la demanda de transportistas de cadena de frío habilitados para IoT que transmiten datos de temperatura y ubicación en tiempo real, lo que permite a los repositorios intervenir antes de que la viabilidad de las muestras se vea comprometida. Las herramientas de conciliación digital que fusionan datos del hogar, la clínica y los laboratorios centrales son ahora consideradas inversiones de misión crítica por los grandes patrocinadores.

Tendencia de Externalización a CRO entre Biotecnológicas Pequeñas y Medianas

Las presiones de costos están empujando a las biotecnológicas con una capitalización de mercado inferior a USD 500 millones a desprenderse de infraestructura no esencial. Las presentaciones ante la SEC muestran que el 64% de dichas empresas externalizó las funciones de biorrepositorio en 2024, frente al 48% en 2021. Las CRO responden construyendo megainstalaciones que combinan granjas de congeladores, monitoreo clínico y gestión de datos, ofreciendo economías de escala que los patrocinadores no pueden replicar. La externalización es especialmente atractiva en terapias celulares y génicas, donde un solo paciente puede requerir hasta 10 crioviales almacenados a −150 °C para la fabricación autóloga.

Monitoreo de Integridad de Muestras Habilitado por IA

El software de mantenimiento predictivo lanzado en 2025 puede detectar fallos en congeladores ULT hasta 3 días antes de una avería catastrófica, reduciendo el tiempo de inactividad no programado. El análisis de imágenes por IA detecta hemólisis y lipemia en plasma congelado con una sensibilidad del 94%, reduciendo la necesidad de sacrificar alícuotas irremplazables para pruebas de calidad. Los reguladores ahora aceptan registros de auditoría de IA validados como evidencia conforme bajo 21 CFR Parte 11, acelerando la adopción entre los repositorios que gestionan millones de viales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de la Infraestructura de Temperatura Ultrabajas Disponible las 24 Horas del Día, los 7 Días de la Semana | -1.5% | Global, agudo en mercados emergentes y regiones sensibles al precio | Corto plazo (≤ 2 años) |

| Requisitos Regulatorios Globales Fragmentados | -0.9% | Ensayos multirregionales que abarcan América del Norte, UE, APAC | Mediano plazo (2-4 años) |

| Riesgos de Litigación por Cadena de Custodia de Muestras | -0.7% | Global, particularmente América del Norte con alta exposición a litigios | Mediano plazo (2-4 años) |

| Presiones de Sostenibilidad sobre Congeladores de Alto Consumo Energético | -0.6% | UE con regulaciones de gases fluorados, extendiéndose a América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de la Infraestructura de Temperatura Ultrabajas Disponible las 24 Horas del Día, los 7 Días de la Semana

Un congelador mecánico a −80 °C consume casi 20 kWh por día, lo que equivale a USD 300–500 en cargos de electricidad industrial en EE. UU. cada año, con costos que se duplican en regiones que dependen de generadores diésel. Los sistemas de vapor de nitrógeno líquido incurren en costos anuales de nitrógeno de USD 1.200–2.000 por tanque. El costo total de propiedad de un repositorio de 500.000 viales durante 10 años oscila entre USD 2,8 millones y USD 4,1 millones, un umbral que excluye a muchas instituciones académicas de participar en el mercado.[3]Sociedad Internacional de Repositorios Biológicos y Ambientales, "Estudio del Costo Total de Propiedad 2024," isber.org Las nuevas normas europeas sobre gases fluorados requieren la sustitución de refrigerantes, lo que eleva el gasto de capital inicial incluso cuando reducen los gastos operativos a lo largo de la vida útil.

Requisitos Regulatorios Globales Fragmentados

Los plazos de retención varían ampliamente, desde dos años tras la aprobación según las normas de la FDA hasta 15 años para muestras pediátricas en la UE y cinco años en China, lo que obliga a los repositorios a duplicar inventarios y flujos de trabajo. Los estándares divergentes de registros electrónicos empujan a los proveedores a validar sistemas paralelos, amplificando así los costos de cumplimiento. Una demanda de 2025 vinculada al fallo de un congelador y la invalidación de un punto final de biomarcador se resolvió por USD 18 millones, destacando los riesgos de litigación asociados a los ensayos multijurisdiccionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Plataformas Digitales Capturan Margen a Medida que el Almacenamiento Físico se Convierte en Producto Básico

Los servicios de biorrepositorio representaron el 38,31% de los ingresos del mercado de soluciones de biorrepositorio y archivo para ensayos clínicos en 2025, consolidados por la demanda de infraestructura ULT validada durante estudios fundamentales. Sin embargo, los precios agresivos de los competidores de Asia-Pacífico están comprimiendo los márgenes, empujando a los actores establecidos hacia ofertas digitales de mayor valor. La gestión de datos digitales y el archivo electrónico están preparados para ofrecer una CAGR del 12,15%, impulsados por los mandatos de la FDA 21 CFR Parte 11 y el Anexo 11 de las BPF de la UE que prohíben los registros en papel. Las funciones digitales representaron el 8% de los presupuestos totales de repositorios en 2024, duplicando su participación en tres años.

Los negocios de gestión de muestras y logística están prosperando a medida que los ensayos descentralizados aumentan los volúmenes de envío, lo que requiere contenedores IoT con GPS y registro continuo de temperatura. Los servicios de archivo satisfacen largos períodos de retención, especialmente para programas pediátricos, donde las normas de la EMA estipulan 15 años. Las actividades auxiliares como la recuperación ante desastres y la realicuotación, aunque todavía son de nicho, están creciendo porque los patrocinadores revisan el material archivado para el descubrimiento de biomarcadores post hoc. La combinación de servicios se está bifurcando en almacenamiento masivo de bajo margen y soluciones digitales premium que pueden exigir márgenes operativos de dos dígitos.

Por Fase: El Biobanco Preclínico se Acelera a Medida que los Patrocinadores Anticipan los Biomarcadores

Los servicios preclínicos crecerán a una CAGR del 12,95% hasta 2031, la más sólida entre las fases, a medida que las empresas validan los biomarcadores más temprano para reducir el riesgo de desgaste en etapas tardías. Los fármacos con biomarcadores preclínicos de apoyo registraron tasas de éxito en Fase III del 28%, frente al 12% sin dichos datos, en un estudio de 2024 de Nature Biotechnology. La fase generó volúmenes de muestras en aumento a partir de pruebas de toxicología y eficacia, desplazando hacia arriba la demanda de espacio en repositorios.

La Fase III mantuvo el 34,71% del tamaño del mercado de soluciones de biorrepositorio y archivo para ensayos clínicos en 2025 sobre la base de grandes cohortes de pacientes, pero se está moderando a medida que los diseños adaptativos comprimen los plazos. La Fase I sigue siendo de nicho porque las cohortes se mantienen por debajo de los 100 participantes, aunque las terapias celulares y génicas autólogas intensifican el muestreo por paciente. La Fase II equilibra la escala de inscripción con la inclusión basada en biomarcadores, manteniendo un gasto constante en repositorios. El trabajo de Fase IV posterior a la comercialización se está expandiendo, respaldado por la orientación de la FDA que requiere cinco años de retención de muestras de seguridad del mundo real para etiquetas actualizadas.

Por Tipo de Bioespecimen: Las Carteras de Terapias Celulares y Génicas Impulsan la Demanda Criogénica

La sangre y los componentes sanguíneos aportaron el 43,48% de los ingresos de 2025, impulsados por los ensayos rutinarios de farmacocinética y monitoreo inmunológico. Las células y líneas celulares están en camino de alcanzar una CAGR del 14,13% hasta 2031, impulsadas por los flujos de trabajo autólogos de CAR-T que requieren criopreservación a −150 °C. La FDA registró 91 solicitudes de RMAT en el ejercicio fiscal 2025, lo que refleja una cartera en aceleración que aprovecha el material celular específico del paciente.

Las biopsias de tejido siguen siendo fundamentales para la histopatología y la transcriptómica espacial, aunque las técnicas de recolección invasivas limitan el crecimiento en relación con las biopsias líquidas. El ADN, el ARN y los materiales genómicos se benefician de los ensayos de cesta que ahora recopilan un promedio de 7 tipos de bioespecímenes por paciente, más que duplicando la huella del repositorio. La saliva, la orina y el líquido cefalorraquídeo abordan nichos de investigación especializados. La norma ISO 20387:2018 es cada vez más obligatoria donde se procesa material genómico para garantizar la procedencia en estudios multisitio.

Por Usuario Final: Las CRO Ganan Participación a Medida que las Biotecnológicas Desinvierten en Infraestructura

Las empresas farmacéuticas y de biotecnología representaron el 48,26% de los ingresos en 2025, lo que refleja su legado de granjas de congeladores internas para el desarrollo en etapas tardías y la farmacovigilancia. Se prevé que las CRO capturen la CAGR más rápida del 15,33% hasta 2031, impulsadas por la externalización de biotecnológicas de pequeña capitalización para conservar capital.

Los centros académicos contribuyen con volúmenes constantes aunque modestos, obstaculizados por techos presupuestarios que limitan el acceso a archivos digitales avanzados. Los laboratorios de diagnóstico y los hospitales principalmente almacenan material clínico residual bajo protocolos de Juntas de Revisión Institucional. Las CRO empaquetan cada vez más el almacenamiento de muestras con monitoreo clínico y estadísticas, logrando economías de alcance que los patrocinadores encuentran convincentes. La expansión de Labcorp en 2024 a una capacidad de 2,5 millones de viales en Indianápolis ilustra la carrera de capacidad entre los proveedores de servicios.

Análisis Geográfico

América del Norte representó el 48,53% de los ingresos de 2025 debido a una alta concentración de patrocinadores de ensayos, una supervisión establecida de Buenas Prácticas Clínicas y la proximidad a la FDA, lo que simplifica los flujos de trabajo de auditoría. Los ensayos maduros de reembolso y alta complejidad sostienen el volumen, aunque el aumento de los costos de energía y las estrictas regulaciones de sostenibilidad están impulsando la redistribución de capacidad hacia regiones de menor costo.

Se proyecta que Asia-Pacífico registre una CAGR del 13,93% hasta 2031, la más rápida entre las regiones. China redujo el tiempo de revisión de las solicitudes de nuevos medicamentos a 10 meses en 2024, frente a los 18 meses de 2020, atrayendo estudios fundamentales multinacionales que requieren almacenamiento local conforme a las BPF. India aprobó 412 solicitudes de ensayos en 2024, un aumento del 23% interanual, reforzando la necesidad de repositorios nacionales capaces de gestionar el creciente número de cohortes multicéntricas. Las inversiones en el Sudeste Asiático tienen como objetivo reducir el transporte aéreo de muestras de alto valor a instalaciones de América del Norte, recortando así el gasto en logística.

Europa se mantiene estable con las aprobaciones centrales de la EMA, pero las divergentes normas nacionales de retención generan complejidad de cumplimiento. La BfArM de Alemania impone documentación suplementaria más allá de los mínimos de la EMA, extendiendo los plazos y costos de archivo. Las naciones de Europa del Este ofrecen precios más bajos de terreno y servicios públicos, atrayendo la expansión de capacidad dirigida a patrocinadores que no pueden costear los centros de Europa Occidental.

Oriente Medio y África están registrando un creciente interés en ensayos dirigidos a enfermedades raras. Sudáfrica autorizó 18 protocolos de Fase III en 2024, aunque las brechas en la cadena de frío limitan el crecimiento de repositorios a gran escala. El impulso de América del Sur proviene de Brasil, donde ANVISA aprobó 87 protocolos en 2024, pero los desafíos logísticos fuera de las principales áreas metropolitanas frenan la rápida expansión de capacidad.

Panorama Competitivo

Los cinco principales proveedores controlaron aproximadamente ingresos significativos en 2025, lo que indica una concentración moderada. Thermo Fisher Scientific y Labcorp Drug Development aseguran contratos plurianuales aprovechando carteras integrales que integran kits de recolección, almacenamiento de temperatura ambiente a criogénica y archivos electrónicos conformes con la Parte 11. Las empresas especializadas en logística de cadena de frío como Cryoport y BioLife Solutions compiten en envíos IoT y credenciales de sostenibilidad.

Las presentaciones de patentes revelan que el 18% de las solicitudes desde 2022 abordan el mantenimiento predictivo impulsado por IA, destacando la diferenciación a través de la fiabilidad y la prevención de pérdida de muestras. Las oportunidades de espacio en blanco persisten en el Sudeste Asiático y América Latina, donde las CRO locales carecen de infraestructura certificada por ISO. La adquisición por parte de Azenta Life Sciences de una empresa europea de gestión de muestras por USD 87 millones en 2024 subraya la consolidación orientada al alcance geográfico y la venta cruzada de plataformas digitales.

Los actores de nicho más pequeños se centran en los flujos de trabajo de terapia celular autóloga, proporcionando procedimientos de cadena de custodia a medida que los grandes repositorios de alto volumen no pueden replicar fácilmente. Las barreras de entrada siguen siendo altas debido a los plazos de certificación ISO 20387 y la infraestructura ULT intensiva en capital, que puede tardar 2 años en validarse bajo los protocolos de auditoría de los patrocinadores.

Líderes de la Industria de Soluciones de Biorrepositorio y Archivo para Ensayos Clínicos

Charles River Laboratories International Inc.

Eurofins Scientific

ICON plc

Lonza Bioscience

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: El Grupo de Investigación del Cáncer ECOG-ACRIN y Caris Life Sciences reportaron los primeros datos de un modelo multimodal de IA que mejora la predicción de recurrencia del cáncer de mama utilizando tejido archivado del repositorio TAILORx.

- Diciembre de 2025: PreciseMDX se asoció con Virchow Medical para lanzar una plataforma de pedidos genómicos vinculada al biorrepositorio de muestras líquidas Virchow Vault, agilizando el acceso de los médicos a las muestras complementarias almacenadas.

- Octubre de 2025: COMBINEDBrain y la Universidad Médica de Carolina del Sur inauguraron un biorrepositorio de tejido del sistema nervioso central pediátrico y biofluidos para acelerar la neurociencia traslacional.

- Junio de 2024: Thermo Fisher Scientific inauguró un sitio ultrafrío certificado por BPF que ofrece almacenamiento de temperatura ambiente a criogénica, embalaje y servicios de liberación por Persona Cualificada.

Alcance del Informe Global del Mercado de Soluciones de Biorrepositorio y Archivo para Ensayos Clínicos

El Informe del Mercado de Soluciones de Biorrepositorio y Archivo para Ensayos Clínicos está segmentado por Tipo de Servicio (Servicios de Biorrepositorio, Servicios de Archivo, Gestión de Muestras y Logística, Gestión de Datos Digitales/Archivo Electrónico, Otros Tipos de Servicio), Fase (Preclínica, Fase I, Fase II, Fase III, Fase IV/Poscomercialización), Tipo de Bioespecimen (Muestras de Tejido, Sangre y Componentes Sanguíneos, Células y Líneas Celulares, Material de ADN/ARN/Genómico, Otros Fluidos), Usuario Final (Empresas Farmacéuticas y de Biotecnología, Organizaciones de Investigación por Contrato, Institutos Académicos y de Investigación, Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Servicios de Biorrepositorio |

| Servicios de Archivo |

| Gestión de Muestras y Logística |

| Gestión de Datos Digitales / Archivo Electrónico |

| Otros Tipos de Servicio (Servicios Auxiliares y de Recuperación ante Desastres) |

| Preclínica |

| Fase I |

| Fase II |

| Fase III |

| Fase IV / Poscomercialización |

| Muestras de Tejido |

| Sangre y Componentes Sanguíneos |

| Células y Líneas Celulares |

| Material de ADN / ARN / Genómico |

| Otros Fluidos (Saliva, Orina, etc.) |

| Empresas Farmacéuticas y de Biotecnología |

| Organizaciones de Investigación por Contrato |

| Institutos Académicos y de Investigación |

| Otros (Laboratorio de Diagnóstico, Hospitales) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Servicios de Biorrepositorio | |

| Servicios de Archivo | ||

| Gestión de Muestras y Logística | ||

| Gestión de Datos Digitales / Archivo Electrónico | ||

| Otros Tipos de Servicio (Servicios Auxiliares y de Recuperación ante Desastres) | ||

| Por Fase | Preclínica | |

| Fase I | ||

| Fase II | ||

| Fase III | ||

| Fase IV / Poscomercialización | ||

| Por Tipo de Bioespecimen | Muestras de Tejido | |

| Sangre y Componentes Sanguíneos | ||

| Células y Líneas Celulares | ||

| Material de ADN / ARN / Genómico | ||

| Otros Fluidos (Saliva, Orina, etc.) | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Organizaciones de Investigación por Contrato | ||

| Institutos Académicos y de Investigación | ||

| Otros (Laboratorio de Diagnóstico, Hospitales) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tasa de crecimiento se espera para los servicios de biorrepositorio para ensayos clínicos hasta 2031?

Se proyecta que el segmento que comprende los servicios clásicos de biorrepositorio crezca a una CAGR del 11,08% hasta USD 8,91 mil millones en 2031, reflejando la trayectoria general del mercado.

¿Qué categoría de bioespecimen está preparada para expandirse más rápidamente?

Se prevé que las células y líneas celulares registren una CAGR del 14,13%, impulsadas por las carteras de terapias celulares y génicas que demandan criopreservación criogénica a −150 °C.

¿Por qué las CRO están ganando participación en este espacio?

Las biotecnológicas con restricciones de capital externalizan cada vez más la gestión de muestras a las CRO, que operan granjas de congeladores a gran escala y proporcionan servicios integrados de monitoreo y gestión de datos, ofreciendo una CAGR del 15,33% para el segmento de usuarios finales de CRO.

¿Cómo están influyendo los ensayos descentralizados en las operaciones de los repositorios?

La aceptación regulatoria de la recolección de muestras en el hogar multiplica las transferencias de custodia, aumentando la demanda de transportistas de cadena de frío habilitados para IoT y plataformas digitales de cadena de custodia.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico, impulsada por los plazos regulatorios simplificados de China e India, está preparada para una CAGR del 13,93%, la más alta entre todas las regiones.

Última actualización de la página el: