Tamaño y Participación del Mercado de Guías Vasculares

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.66% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Guías Vasculares por Mordor Intelligence

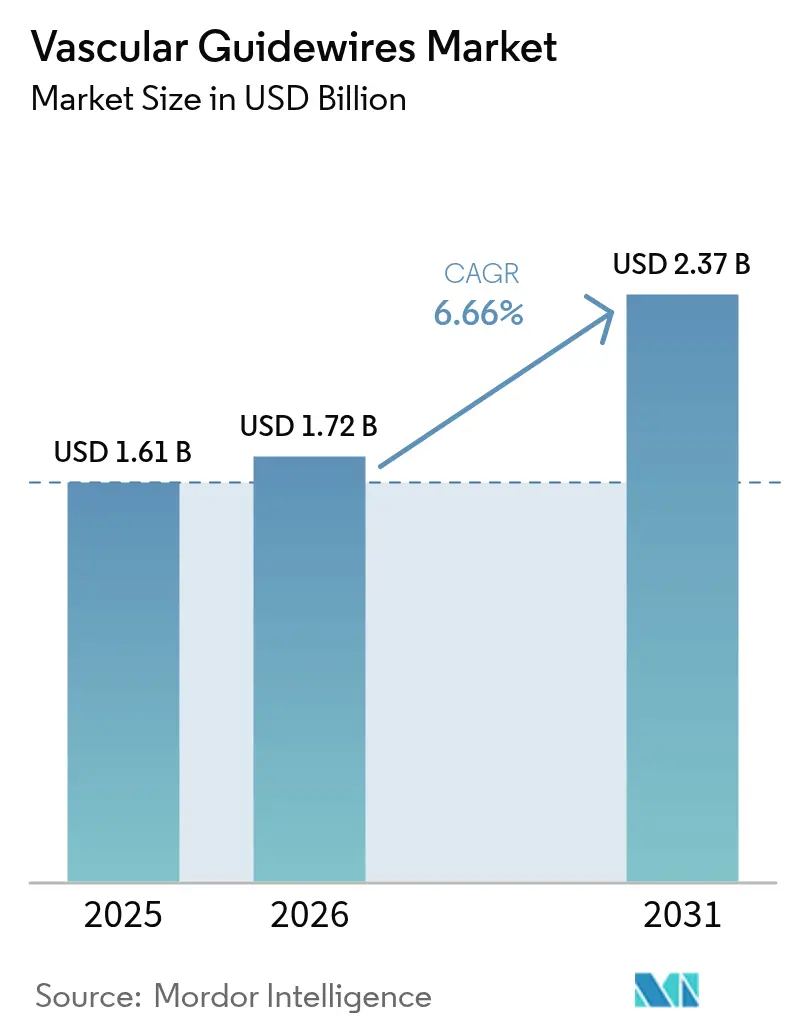

Se espera que el tamaño del mercado de guías vasculares crezca de USD 1,61 mil millones en 2025 a USD 1,72 mil millones en 2026 y se prevé que alcance USD 2,37 mil millones en 2031 con una CAGR del 6,66% durante 2026-2031. La creciente prevalencia de enfermedades cardiovasculares, el giro global hacia las intervenciones mínimamente invasivas y las mejoras continuas en la capacidad de dirección y respuesta de par están sosteniendo la demanda. Los fabricantes de dispositivos también se benefician de la ampliación de la capacidad de los laboratorios de cateterismo, una mayor cobertura de reembolso para los procedimientos vasculares ambulatorios y la comercialización de salas endovasculares asistidas por robótica. La localización de la cadena de suministro de nitinol de grado médico y las inversiones en revestimientos libres de PFAS ilustran cómo los fabricantes están reduciendo los riesgos de producción mientras apuntan a la sostenibilidad a largo plazo. A nivel regional, América del Norte sigue siendo el principal contribuyente de ingresos, mientras que Asia-Pacífico muestra el crecimiento más rápido debido al desarrollo de la infraestructura sanitaria y al mayor volumen de procedimientos.

Conclusiones Clave del Informe

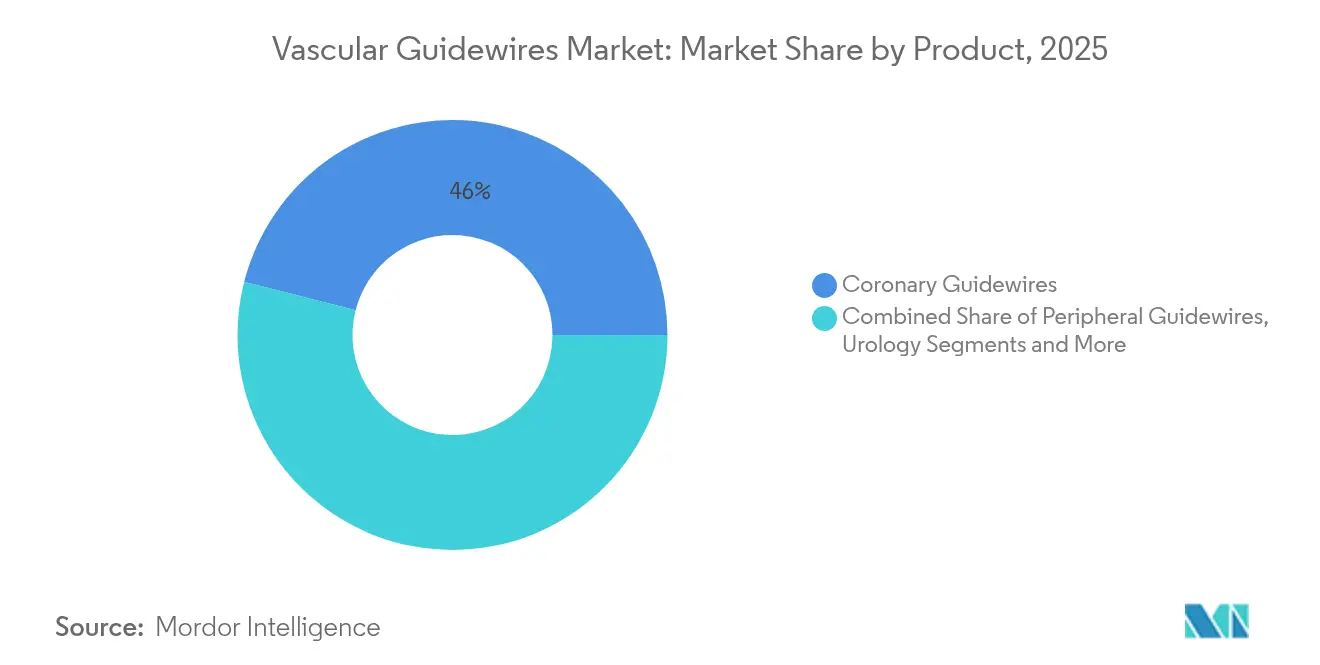

- Por categoría de producto, las guías coronarias representaron el 46,02% de la participación del mercado de guías vasculares en 2025, mientras que se prevé que las guías neurovasculares se expandan a una CAGR del 8,14% hasta 2031.

- Por revestimiento, las guías revestidas representaron el 62,48% del tamaño del mercado de guías vasculares en 2025; las guías sin revestimiento avanzan a una CAGR del 7,69% hasta 2031.

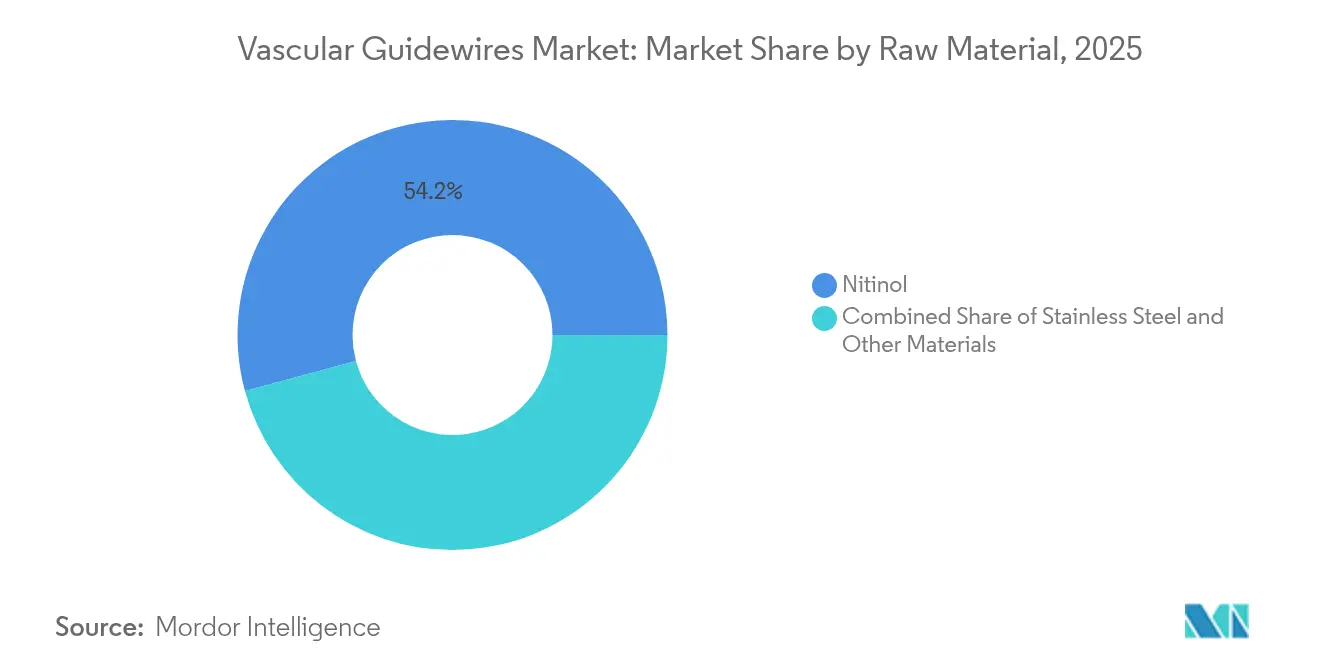

- Por materia prima, el nitinol lideró con una participación del 54,20% del tamaño del mercado de guías vasculares en 2025, mientras que se proyecta que el acero inoxidable crezca a una CAGR del 7,46% durante 2026-2031.

- Por usuario final, los hospitales representaron el 69,52% de la participación del mercado de guías vasculares en 2025, aunque se espera que los centros de cirugía ambulatoria registren la CAGR más alta del 8,17% hasta 2031.

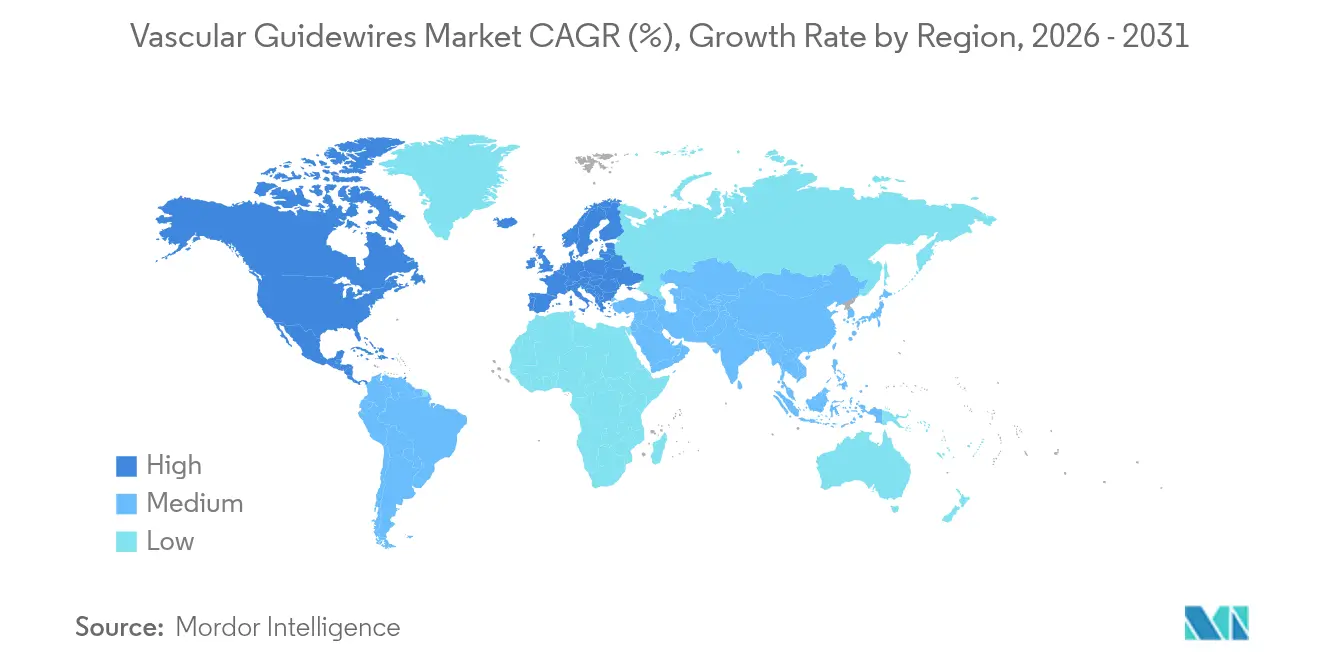

- Por geografía, América del Norte contribuyó con el 44,88% de los ingresos en 2025, mientras que Asia-Pacífico se expandirá a una CAGR del 8,47% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Guías Vasculares

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente carga de enfermedades cardiovasculares | +1.8% | Global, especialmente América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente preferencia por cirugías mínimamente invasivas | +1.5% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances tecnológicos en guías dirigibles y con par mejorado | +1.2% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Envejecimiento de la población que amplía la carga de casos intervencionistas | +1.0% | Global, más fuerte en mercados desarrollados | Largo plazo (≥ 4 años) |

| Adopción hospitalaria de salas endovasculares asistidas por robótica | +0.8% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Localización de la cadena de suministro de nitinol de grado médico | +0.5% | América del Norte y Europa con extensión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Cardiovasculares

Se prevé que la prevalencia global de hipertensión aumente del 51,2% en 2020 al 61,0% en 2050, mientras que la diabetes sube del 16,3% al 26,8%. Estos cambios epidemiológicos elevan los volúmenes de procedimientos para intervenciones coronarias, periféricas y neurovasculares, posicionando las guías vasculares como herramientas de acceso esenciales. Se anticipa que los costes relacionados con los accidentes cerebrovasculares aumentarán un 535% hasta USD 423 mil millones en 2050, lo que subraya la demanda a largo plazo de dispositivos neurovasculares. Los sistemas hospitalarios están ampliando la capacidad de los laboratorios de cateterismo y adquiriendo guías con respuesta de par que abordan la anatomía compleja en pacientes mayores. Las intervenciones preventivas también están ganando terreno, ampliando el mercado total de guías vasculares direccionable [1]Asociación Americana del Corazón, "Estadísticas de Salud y Enfermedades Cardiovasculares—Actualización 2025," heart.org.

Creciente Preferencia por Cirugías Mínimamente Invasivas

Se espera que los centros de cirugía ambulatoria (CCA) gestionen más de la mitad de las cirugías ambulatorias en Estados Unidos para 2028, lo que representa una oportunidad de USD 33 mil millones con una CAGR del 6,9%. Actualmente, solo el 1,8% de las intervenciones coronarias percutáneas se realizan en CCA, lo que deja margen de crecimiento[2]Sociedad de Angiografía e Intervenciones Cardiovasculares, "Intervención Coronaria Percutánea en el Entorno Ambulatorio," scai.org. El ahorro de costes, la recuperación más rápida y los registros de seguridad comparables están impulsando a los pagadores y proveedores a favorecer la atención endovascular ambulatoria, aumentando así la demanda de guías vasculares versátiles que funcionen de manera confiable en diferentes entornos de procedimiento.

Avances Tecnológicos en Guías Dirigibles y con Par Mejorado

Los dispositivos dirigibles como el catéter SideEye han reducido el tiempo de canulación del vaso objetivo a 199 segundos frente a los 703 segundos de las opciones convencionales. Las innovaciones que combinan núcleos de nitinol con ejes de sección transversal variable ofrecen un alto par sin sacrificar la flexibilidad. Los diseños híbridos, ejemplificados por la guía Runthrough de Terumo, están desafiando a los actores establecidos al reducir la necesidad de guías auxiliares en lesiones complejas.

Envejecimiento de la Población que Amplía la Carga de Casos Intervencionistas

Los pacientes de 80 años o más registran las tasas más altas de rehospitalización por insuficiencia cardíaca en los 36 meses posteriores a la angiografía coronaria. La planificación de procedimientos basada en la fragilidad está orientando la selección de dispositivos hacia guías que ofrecen retroalimentación táctil sensible y mejor capacidad de empuje. Los programas de formación especializada y los perfeccionamientos de las guías vasculares tienen como objetivo mitigar los desafíos anatómicos que presentan los vasos calcificados y tortuosos prevalentes en cohortes de pacientes mayores.

Adopción Hospitalaria de Salas Endovasculares Asistidas por Robótica

El sistema CorPath GRX logró una tasa de finalización del 94% sin conversión manual no planificada durante las embolizaciones de aneurismas cerebrales, destacando las ventajas de precisión de la navegación robótica. Los hospitales que adoptan la robótica buscan menor exposición a la radiación y mayor eficiencia en el flujo de trabajo, lo que genera demanda de guías vasculares optimizadas para interfaces robóticas.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente incidencia de retiradas de productos y cartas de advertencia de la FDA | -1.2% | Global, más grave en América del Norte | Corto plazo (≤ 2 años) |

| Erosión de precios ante la mercantilización en mercados maduros | -0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez global de materia prima de nitinol | -0.6% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Regulación vinculada a PFAS de revestimientos hidrófilos | -0.4% | América del Norte y Europa, en expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Incidencia de Retiradas de Productos y Cartas de Advertencia de la FDA

Las retiradas de Clase I en 2024-2025, incluidos eventos de separación de revestimiento, han afectado a fabricantes líderes y a cientos de miles de dispositivos. El endurecimiento del entorno regulatorio está impulsando a los proveedores a diversificar sus proveedores, mientras los fabricantes refuerzan los controles de calidad para preservar la confianza del mercado.

Erosión de Precios ante la Mercantilización en Mercados Maduros

Las organizaciones de compras grupales utilizan su poder de compra consolidado para negociar precios más bajos, presionando los márgenes en las categorías de guías vasculares estándar. Los nuevos participantes de Asia-Pacífico ofrecen sustitutos competitivos en precio, amplificando la competencia de precios en América del Norte y Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Amplitud Clínica en Expansión Impulsa la Diferenciación

Las guías coronarias representaron una participación del 46,02% del mercado de guías vasculares en 2025 debido a los altos volúmenes globales de intervención coronaria percutánea. Las guías neurovasculares, aunque menores en ingresos, tienen una previsión de CAGR del 8,14%, lo que refleja la creciente concienciación sobre los accidentes cerebrovasculares y las mejoras en los dispositivos de acceso distal. Las guías híbridas avanzadas están influyendo en las preferencias de los médicos al combinar puntas blandas con rigidez proximal, reduciendo la dependencia de múltiples intercambios de guías. La integración de inteligencia artificial está siendo explorada, apuntando a futuras guías vasculares inteligentes capaces de mapeo vascular en tiempo real.

El segmento periférico continúa con un crecimiento estable impulsado por la creciente incidencia de la enfermedad arterial periférica. Las guías urológicas se benefician del cambio más amplio hacia el manejo mínimamente invasivo de cálculos, aunque siguen siendo un nicho en comparación con las aplicaciones cardiovasculares.

Por Revestimiento: El Rendimiento Hidrófilo Enfrenta Obstáculos Regulatorios

Las guías revestidas representaron el 62,48% del tamaño del mercado de guías vasculares en 2025, ya que las capas hidrófilas mejoran la lubricidad en anatomías tortuosas. El escrutinio regulatorio relacionado con los PFAS está acelerando la investigación y el desarrollo de químicas alternativas, lo que lleva a los fabricantes a presentar nuevas patentes para revestimientos sin flúor o biodegradables. Las guías sin revestimiento se están expandiendo a una CAGR del 7,69% a medida que los operadores valoran la retroalimentación táctil directa en ciertos casos coronarios y periféricos, y a medida que los mercados sensibles al precio reevalúan los beneficios de los revestimientos premium.

Por Materia Prima: Superelasticidad del Nitinol bajo Restricciones de Suministro

El nitinol representó una participación del 54,20% gracias a que sus características de memoria de forma favorecen la navegación en vasos complejos. Las recientes escaseces de materia prima y los aumentos de precios están influyendo en las estrategias de abastecimiento, incluidas instalaciones de fusión localizadas cerca de los principales centros de fabricación de dispositivos. El acero inoxidable sigue siendo atractivo por su perfil de costes y su par confiable, registrando una CAGR del 7,46%. Los híbridos de polímero-metal y los núcleos de PEEK están ganando atención en las especialidades pediátricas y neurovasculares donde los perfiles ultrabajos son críticos.

Por Usuario Final: El Cambio hacia el Entorno Ambulatorio Remodela la Adquisición

Los hospitales absorbieron el 69,52% de la demanda de 2025 debido a su capacidad para gestionar emergencias complejas. Sin embargo, el mercado de guías vasculares está siendo testigo de una rápida expansión de los CCA a una CAGR del 8,17%, impulsada por un reembolso favorable y una equivalencia de seguridad demostrada en las intervenciones coronarias percutáneas. Las clínicas especializadas y los laboratorios de cateterismo dedicados ocupan un nicho creciente para las intervenciones rutinarias de alto volumen, enfatizando la estandarización y el control de costes.

Análisis Geográfico

América del Norte mantuvo una participación de ingresos del 44,88% en 2025. El sólido reembolso, la adopción temprana de plataformas robóticas y las amplias redes de formación clínica sostienen la demanda. Sin embargo, una vigilancia poscomercialización más estricta por parte de la FDA está alargando los ciclos de aprobación y aumentando los costes de cumplimiento. Los contratos de atención basada en valor exigen cada vez más evidencia de resultados, presionando a los proveedores a vincular el rendimiento del dispositivo con el coste total de la atención.

Se proyecta que Asia-Pacífico crezca a una CAGR del 8,47% hasta 2031. El mercado de dispositivos de China, con el objetivo de alcanzar USD 55,67 mil millones en 2029, se beneficia de políticas como Fabricado en China 2025 que fomentan la producción nacional. Indonesia alcanzó USD 2,3 mil millones en 2024 y continúa aprovechando las normas TKDN que exigen contenido local. Los nuevos códigos de conducta de comercialización de India están mejorando la transparencia, aunque requieren ajustes a corto plazo para los proveedores multinacionales. El aumento de los volúmenes de procedimientos, la ampliación de la cobertura de seguros y las inversiones gubernamentales en atención cardiovascular posicionan a la región como el principal motor del incremento de ingresos del mercado de guías vasculares.

Europa exhibe una demanda estable en medio de marcos regulatorios rigurosos. Las normas armonizadas actualizadas en 2024 introducen vías más claras para el marcado CE, aunque con mayores requisitos de documentación. La demografía envejecida del continente mantiene altos los números de procedimientos, mientras que las evaluaciones de rentabilidad fomentan la adopción de guías vasculares que equilibran el rendimiento con el valor económico. La divergencia inducida por el Brexit sigue complicando la logística de suministro entre el Reino Unido y la Unión Europea, pero se está mitigando gradualmente mediante acuerdos de reconocimiento mutuo.

Oriente Medio y África y América del Sur muestran un potencial emergente. Los países del Consejo de Cooperación del Golfo invierten en centros de excelencia cardiovascular, mientras que Brasil y Argentina amplían sus redes de laboratorios de cateterismo a pesar de los obstáculos en el reembolso. El acceso al mercado depende en gran medida de las asociaciones con distribuidores y del cumplimiento de las regulaciones locales en evolución.

Panorama Competitivo

El mercado de guías vasculares muestra una consolidación moderada. La adquisición de Silk Road Medical por parte de Boston Scientific por USD 1,26 mil millones en 2024 fortaleció su cartera de productos carotídeos. Teleflex reforzó su presencia adquiriendo la unidad de intervención vascular de BIOTRONIK por EUR 760 millones, obteniendo acceso a un espacio direccionable de USD 10 mil millones.

Junto con las adquisiciones, las empresas líderes intensifican la investigación y el desarrollo en guías dirigibles y compatibles con robótica. Las solicitudes de patentes destacan ejes de sección transversal variable y zonas de rigidez conmutable que permiten procedimientos con una sola guía en diferentes morfologías de lesiones.

Los nuevos actores disruptivos aprovechan la fabricación aditiva para adaptar la geometría de la microestructura y mejorar la respuesta de par. Las empresas emergentes especializadas en nichos pediátricos y neurovasculares obtienen autorizaciones de la FDA, como se observó con el Sistema de Stent Minima diseñado para neonatos que pesan al menos 1,5 kg. Las marcas establecidas defienden su participación escalando soluciones integradas —agrupando guías vasculares, catéteres y plataformas robóticas para ofrecer ecosistemas de procedimiento integrales. Los registros de calidad y la resiliencia de la cadena de suministro son cada vez más decisivos a medida que los proveedores examinan a los vendedores tras las recientes retiradas de productos.

Líderes de la Industria de Guías Vasculares

Boston Scientific Corporation

Stryker Corporation

Terumo Medical Corporation

Abbott Laboratories

B. Braun Melsungen AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Philips obtuvo la autorización de la FDA para la guía vascular LumiGuide mejorada y trató a su paciente número 1000 utilizando tecnología de guía de dispositivos en 3D.

- Marzo de 2024: Baylis Medical Technologies obtuvo la autorización 510(k) y lanzó la Guía de Radiofrecuencia PowerWire Pro en los Estados Unidos.

- Abril de 2023: Guangdong Hicicare Science y Zylox-Tonbridge Medical Technology formaron una alianza estratégica para comercializar conjuntamente productos de guías vasculares en China.

Alcance del Informe Global del Mercado de Guías Vasculares

Según el alcance del informe, las guías vasculares son tubos delgados fabricados con materiales de grado médico que se insertan en el cuerpo, especialmente en las venas, para realizar cirugías o tratar enfermedades crónicas. Básicamente, estos tubos o dispositivos médicos permiten la administración de gases, el acceso a instrumentos quirúrgicos y el drenaje, además de realizar diversas tareas según la condición del paciente. El Mercado de Guías Vasculares está Segmentado por Producto (Guías Periféricas, Guías Coronarias, Guías Urológicas y Guías Neurovasculares), Revestimiento (Revestidas y Sin Revestimiento), Materia Prima (Nitinol, Acero Inoxidable y Otras Materias Primas), Usuario Final (Hospitales, Centros de Cirugía Ambulatoria y Otros) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Guías Periféricas |

| Guías Coronarias |

| Guías Urológicas |

| Guías Neurovasculares |

| Revestidas |

| Sin Revestimiento |

| Nitinol |

| Acero Inoxidable |

| Otros Materiales (PEEK, Híbridos de Polímero) |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas y Laboratorios de Cateterismo |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Guías Periféricas | |

| Guías Coronarias | ||

| Guías Urológicas | ||

| Guías Neurovasculares | ||

| Por Revestimiento | Revestidas | |

| Sin Revestimiento | ||

| Por Materia Prima | Nitinol | |

| Acero Inoxidable | ||

| Otros Materiales (PEEK, Híbridos de Polímero) | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas y Laboratorios de Cateterismo | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Guías Vasculares?

El tamaño del mercado de guías vasculares se sitúa en USD 1,72 mil millones en 2026 y se prevé que alcance USD 2,37 mil millones en 2031 con una CAGR del 6,66%.

¿Quiénes son los actores clave en el Mercado de Guías Vasculares?

Boston Scientific Corporation, Stryker Corporation, Terumo Medical Corporation, Abbott Laboratories y B. Braun Melsungen AG son las principales empresas que operan en el Mercado de Guías Vasculares.

¿Qué segmento crece más rápido dentro del mercado de guías vasculares?

Las guías neurovasculares registran el mayor crecimiento, expandiéndose a una CAGR del 8,14% hasta 2031 debido al aumento de las intervenciones por accidente cerebrovascular y los avances tecnológicos.

¿Qué región tiene la mayor participación en el Mercado de Guías Vasculares?

América del Norte tiene la mayor participación regional con el 44,88% gracias a su infraestructura avanzada y al amplio reembolso para las intervenciones vasculares.

Última actualización de la página el: