Tamaño y Participación del Mercado de Dispositivos y Accesorios Vasculares Periféricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

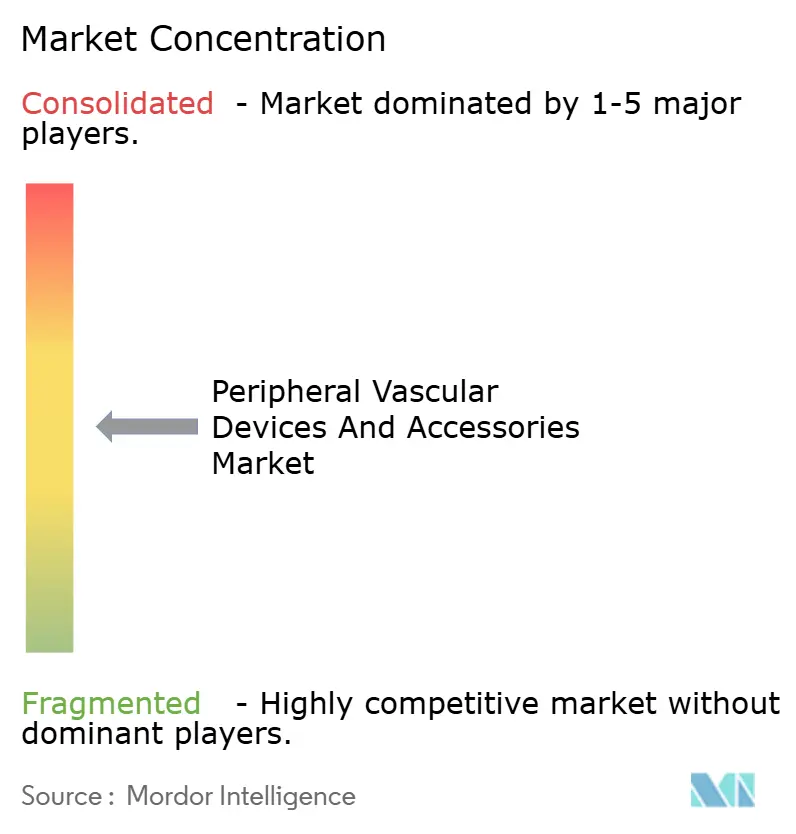

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos y Accesorios Vasculares Periféricos por Mordor Intelligence

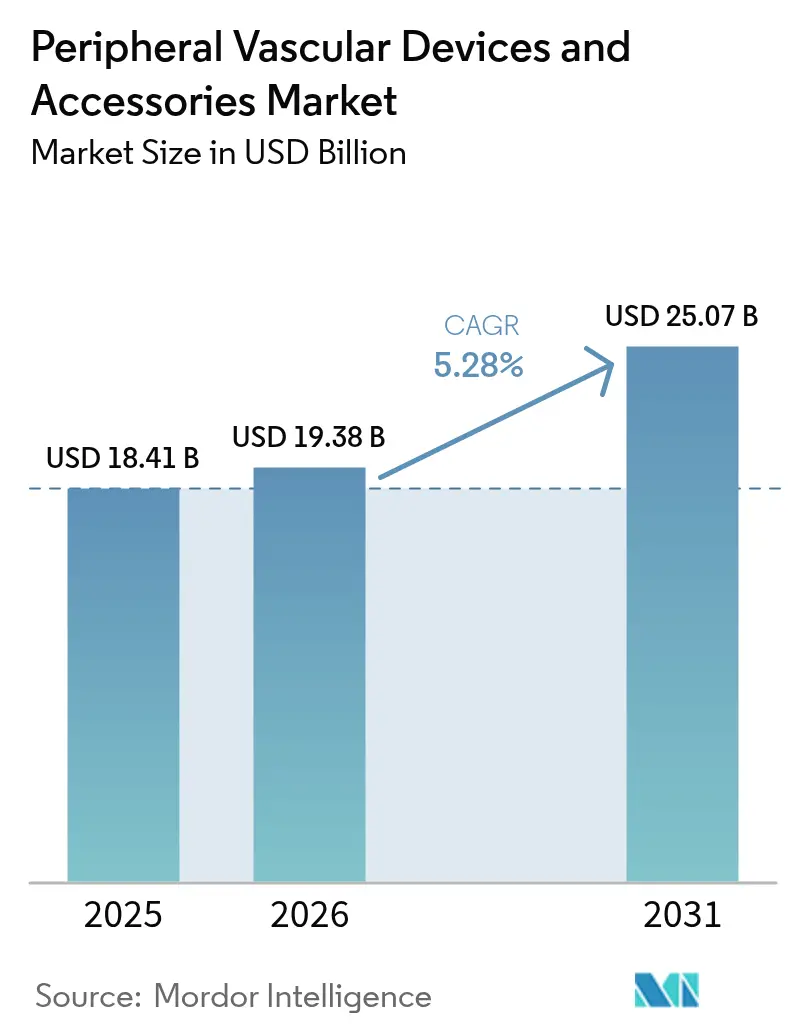

Se espera que el tamaño del mercado de dispositivos y accesorios vasculares periféricos crezca de USD 18,41 mil millones en 2025 a USD 19,38 mil millones en 2026 y se prevé que alcance USD 25,07 mil millones en 2031 a una CAGR del 5,28% durante 2026-2031. La trayectoria de crecimiento está evolucionando desde el volumen puro de procedimientos hacia la innovación basada en valor, con imágenes guiadas por IA, balones de liberación de fármacos y andamiajes bioabsorbibles que obtienen reembolsos premium. La demanda se incrementa a medida que el envejecimiento de la población amplía el conjunto de pacientes con enfermedad arterial periférica (EAP) que prefieren soluciones endovasculares mínimamente invasivas que acortan las estancias hospitalarias. Al mismo tiempo, los grupos hospitalarios y los centros quirúrgicos ambulatorios (CQA) aceleran la migración de procedimientos vasculares complejos hacia entornos ambulatorios para reducir costes y mejorar la comodidad del paciente. El mayor escrutinio regulatorio ralentiza a los pequeños innovadores, pero favorece a los actores de escala que pueden financiar una sólida generación de evidencia y navegar por los regímenes de la FDA estadounidense y el EU-MDR. La intensificación de las fusiones y adquisiciones —más de USD 12 mil millones en operaciones divulgadas durante 2024-2025— señala un giro hacia carteras de productos integrales que abarcan dispositivos, accesorios y flujos de trabajo digitales conectados.

Conclusiones Clave del Informe

- Por tipo de producto, los dispositivos lideraron con el 73,85% de la participación del mercado de dispositivos y accesorios vasculares periféricos en 2025, mientras que los accesorios están proyectados para expandirse a una CAGR del 5,94% hasta 2031.

- Por aplicación, la EAP representó el 44,72% de la participación en el tamaño del mercado de dispositivos y accesorios vasculares periféricos en 2025; el tratamiento de varices avanza a una CAGR del 6,55% hasta 2031.

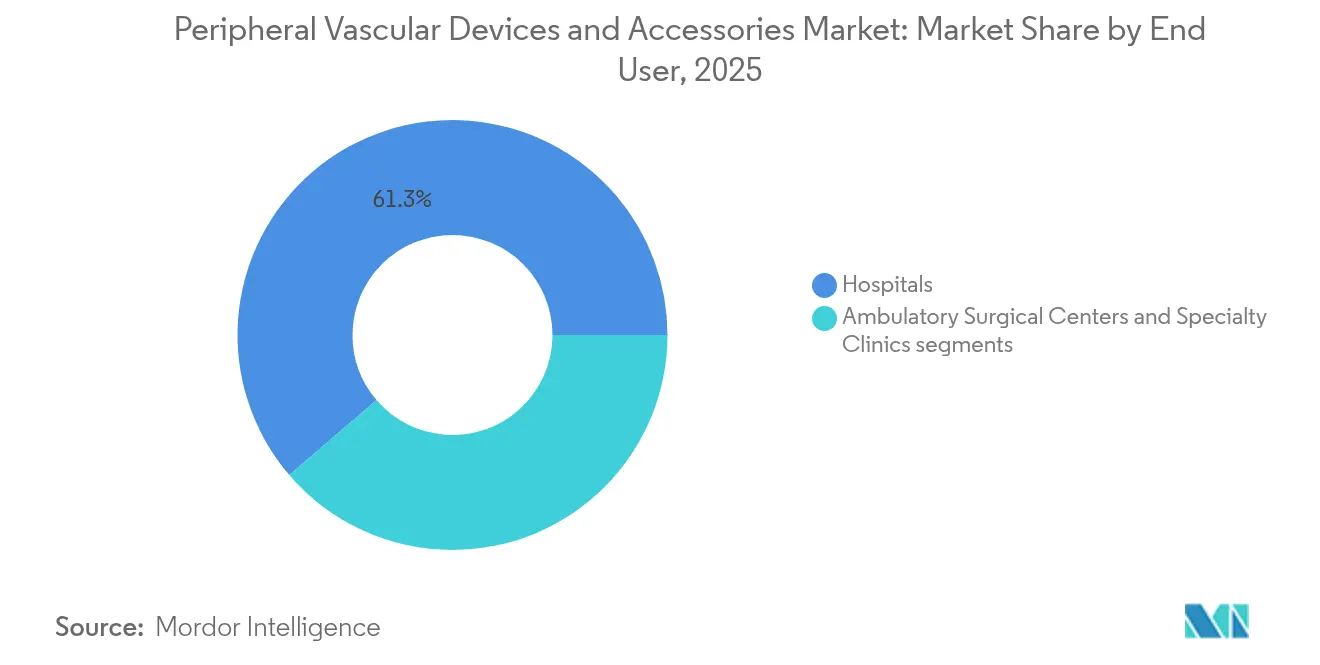

- Por usuario final, los hospitales mantuvieron una participación de ingresos del 61,28% en 2025, mientras que los CQA registran el crecimiento más rápido a una CAGR del 6,73% durante 2026-2031.

- Por geografía, América del Norte capturó el 39,92% de la participación en el tamaño del mercado de dispositivos y accesorios vasculares periféricos en 2025; Asia-Pacífico se expande a una CAGR del 7,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos y Accesorios Vasculares Periféricos

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de la EAP en la población envejeciente | +1.20% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Preferencia por la terapia endovascular mínimamente invasiva | +1.00% | Global, liderado por la adopción en América del Norte y APAC | Mediano plazo (2-4 años) |

| Reembolso favorable para endoprótesis y balones de liberación de fármacos | +0.80% | Mercados principales de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Los catéteres de imagen intravascular guiados por IA mejoran el éxito del procedimiento | +0.60% | Primeros adoptantes en América del Norte y APAC | Mediano plazo (2-4 años) |

| Injertos vasculares específicos para cada paciente impresos en 3D entran en uso piloto | +0.40% | Centros de investigación en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Instalación de laboratorios de cateterismo financiada por el gobierno en ciudades de segundo nivel de China a partir de 2025 | +0.30% | APAC, específicamente ciudades de segundo nivel de China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de la EAP en la Población Envejeciente

Más de 20 millones de adultos en los Estados Unidos viven con EAP, y el crecimiento de la población de 65 años o más está incrementando los volúmenes de procedimientos. Los pacientes de edad avanzada presentan frecuentemente lesiones multivaso y calcificadas que requieren balones con recubrimiento de fármacos premium, andamiajes bioabsorbibles y herramientas avanzadas de aterectomía. El reembolso de Medicare para las intervenciones vasculares ambulatorias amplía el acceso, y las redes hospitalarias recurren a vías de alta en el mismo día para gestionar la capacidad. La demanda de injertos específicos para cada paciente aumenta porque la variabilidad anatómica se incrementa con la edad, lo que respalda la adopción temprana de opciones impresas en 3D o de bioingeniería tisular. En conjunto, la ola demográfica sostiene un crecimiento de dos dígitos en los subsegmentos de dispositivos de alto valor del mercado de dispositivos y accesorios vasculares periféricos.

Preferencia por la Terapia Endovascular Mínimamente Invasiva

La evidencia clínica indica que los enfoques endovasculares reducen las complicaciones y aceleran la recuperación en comparación con la cirugía abierta, con los CQA emergiendo como el sitio de atención de más rápido crecimiento e impulsando diseños de dispositivos compactos e integrados, mientras que los balones con recubrimiento de fármacos y los catéteres de litotripsia intravascular ofrecen resultados de nivel hospitalario sin grandes desembolsos de capital, y el CMS ahora proporciona códigos de reembolso ambulatorio diferenciados para estas tecnologías. A medida que los pagadores se apoyan en los pagos agrupados, los proveedores que combinan dispositivos, software de navegación y aplicaciones de monitoreo posintervención obtienen mayor poder de negociación.

Reembolso Favorable para Endoprótesis y Balones de Liberación de Fármacos

En julio de 2024, el CMS creó nuevas categorías de paso directo de dispositivos que complementan los pagos cuando las instalaciones utilizan dispositivos periféricos innovadores, otorgando a los fabricantes pioneros un margen económico claro [1]Fuente: Centros de Servicios de Medicare y Medicaid, "Actualización del Sistema de Pago Prospectivo para Pacientes Ambulatorios Hospitalarios de Julio de 2024," cms.gov . La política de los Estados Unidos se alinea con los modelos de financiación hospitalaria de la UE que recompensan las tasas más bajas de reintervención, impulsando la adopción de endoprótesis de liberación de fármacos (ELF) y balones de liberación de fármacos (BLF) de larga duración. Los proveedores establecidos que publicaron datos de permeabilidad a cinco años aseguran ventajas en la codificación, mientras que los nuevos participantes enfrentan mayores exigencias de datos bajo el EU-MDR. La certeza del reembolso también sustenta los precios premium, permitiendo a las empresas canalizar el margen hacia recubrimientos poliméricos de nueva generación y plataformas de liberación sostenida de fármacos para el mercado de dispositivos y accesorios vasculares periféricos.

Los Catéteres de Imagen Intravascular Guiados por IA Mejoran el Éxito del Procedimiento

Los sistemas habilitados con IA extraen automáticamente el diámetro del vaso, la composición de la placa y los datos de reserva de flujo en tiempo real, lo que permite a los operadores optimizar el dimensionamiento del balón y la colocación de la endoprótesis. Plataformas autorizadas por la FDA como AVVIGO demostraron una reducción del 26% en el fallo del vaso objetivo cuando la orientación por imágenes informó las decisiones terapéuticas. La tecnología también reduce simultáneamente el tiempo de fluoroscopia y la carga de contraste, beneficios atractivos para pacientes renales frágiles. Los análisis del flujo de trabajo de IA se integran en paneles de tutoría remota, abriendo vías de transferencia de habilidades en regiones desatendidas. Los proveedores capaces de fusionar imágenes, IA y administración terapéutica en una sola consola se posicionan como socios de sistema en lugar de simples proveedores de productos en el mercado de dispositivos y accesorios vasculares periféricos.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictos requisitos de evidencia de la FDA de los Estados Unidos y el EU-MDR | -0.70% | Mercados regulatorios de América del Norte y la UE | Mediano plazo (2-4 años) |

| Alta incidencia de retiros de dispositivos que afecta la confianza de los clínicos | -0.50% | Global, concentrado en mercados establecidos | Corto plazo (≤ 2 años) |

| Escasez de radiólogos intervencionistas capacitados en ASEAN y LATAM | -0.40% | Mercados emergentes de ASEAN y LATAM | Largo plazo (≥ 4 años) |

| Congelación del CAPEX hospitalario en medio de las adquisiciones basadas en valor en Europa | -0.30% | Europa, con repercusión en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estrictos Requisitos de Evidencia de la FDA de los Estados Unidos y el EU-MDR

Desde septiembre de 2024, los reguladores europeos exigen conjuntos de datos clínicos más exhaustivos y una vigilancia poscomercialización continua antes de renovar las licencias, lo que alarga los plazos de desarrollo y eleva los costes de cumplimiento. La revisión del Reglamento del Sistema de Calidad de los Estados Unidos, en vigor desde febrero de 2026, refleja la norma ISO 13485 y obliga a los fabricantes a documentar los ciclos de gestión de riesgos desde el diseño hasta el fin de vida útil. Las empresas de tamaño medio tienen dificultades para financiar nuevos ensayos aleatorizados, lo que acelera la consolidación a medida que buscan el respaldo de las infraestructuras regulatorias de las multinacionales. Si bien el listón disuade a los seguidores rápidos, los pioneros con sistemas de calidad maduros convierten la carga de cumplimiento en una ventaja duradera dentro del mercado de dispositivos y accesorios vasculares periféricos.

Alta Incidencia de Retiros de Dispositivos que Afecta la Confianza de los Clínicos

Los retiros recientes de Clase I, como el retiro de 7.820 unidades del Dispositivo de Embolización Pipeline Vantage, subrayan las preocupaciones de seguridad en los sistemas de administración complejos. Cada alerta pública genera requisitos adicionales de capacitación, ralentiza las curvas de adopción y eleva los costes del seguro por negligencia profesional para los médicos. Los hospitales responden con revisiones más estrictas de los comités de análisis de valor, prolongando los ciclos de ventas. Por el contrario, los proveedores que pueden demostrar tasas de reclamaciones de un solo dígito y paneles de servicio técnico en tiempo real ganan la lealtad de los clínicos. El entorno de retiros también impulsa la demanda de salvaguardas procedimentales basadas en IA que detectan gradientes de presión atípicos o riesgo embólico durante el uso, respaldando las ventas de accesorios premium en el mercado de dispositivos y accesorios vasculares periféricos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de los Dispositivos Enfrenta la Innovación en Accesorios

La categoría de dispositivos representó el 73,85% de la participación del mercado de dispositivos y accesorios vasculares periféricos en 2025, impulsada por los balones de angioplastia transluminal percutánea (ATP) y las endoprótesis autoexpandibles con permeabilidad a largo plazo comprobada. Las formulaciones de liberación de fármacos y las arquitecturas de nitinol de nueva generación permiten a estos productos de referencia defender los precios unitarios incluso cuando los hospitales negocian contratos de compra masiva. Los sistemas de aterectomía y trombectomía amplían los márgenes al abordar casos de oclusión total crónica calcificada y tromboembolia venosa que requieren equipos especializados. Los filtros de vena cava inferior (VCI) y las líneas de protección embólica siguen siendo nichos más pequeños, aunque sus funciones críticas de seguridad garantizan el acceso al formulario.

Los accesorios, aunque representan solo el 26,15% de los ingresos de 2025, están proyectados para superar a la categoría principal a una CAGR del 5,94% hasta 2031, elevando así la trayectoria del tamaño global del mercado de dispositivos y accesorios vasculares periféricos. Las guías hidrofílicas recubiertas, los catéteres de respuesta al torque y las vainas dirigibles acortan los tiempos de procedimiento en anatomías tortuosas, traduciéndose directamente en ganancias de rendimiento para los CQA. Los dispositivos de cierre vascular como MYNX CONTROL reducen el tiempo hasta la deambulación en más del 50%, alineándose con las métricas basadas en valor. Los sistemas de compresión y los kits de monitoreo de presión abren flujos de ingresos tras el alta y vinculan más profundamente a los proveedores en la economía del episodio de atención.

Nota: Las participaciones de cada segmento están disponibles con la compra del informe

Por Aplicación: El Liderazgo de la EAP Desafiado por la Innovación en el Tratamiento de Varices

La EAP dominó el 44,72% de los ingresos de 2025 tras décadas de respaldo de guías clínicas y familiaridad de los pagadores. Los datos a cinco años del estudio IN.PACT Global mostraron una libertad del 69,4% de revascularización de la lesión objetivo, respaldando el uso de balones con recubrimiento de fármacos en la enfermedad femoropoplítea. Los hospitales continúan invirtiendo en consolas de litotripsia intravascular (IVL) que fracturan de manera segura el calcio y amplían el área luminal sin sobrecalentamiento ni embolización distal.

El tratamiento de varices crece más rápidamente a una CAGR del 6,55% hasta 2031, impulsado por la ablación con radiofrecuencia y láser endovenoso en consultorios que requieren una inversión de capital mínima. La utilización de Medicare aumentó de 0,3 a 2,6 procedimientos por 1.000 beneficiarios entre 2017 y 2024, destacando un sólido cambio hacia la atención híbrida cosmético-funcional. Las intervenciones de trombosis venosa profunda también ganan impulso a medida que los dispositivos de trombectomía mecánica como FlowTriever eliminan grandes cargas de coágulos sin trombolíticos. El mantenimiento del acceso para hemodiálisis sigue siendo un segmento especializado; la endoprótesis Wrapsody mostró una permeabilidad primaria del 89,8% a seis meses, aliviando las cargas de reintervención para los cirujanos vasculares.

Por Usuario Final: El Dominio Hospitalario Cede Terreno ante la Eficiencia de los CQA

Los hospitales mantuvieron una participación de ingresos del 61,28% en 2025 gracias a los conjuntos de imágenes, los quirófanos híbridos y el respaldo de cuidados intensivos necesarios para la enfermedad multinivel. Sin embargo, la presión sobre los costes fijos y las adquisiciones basadas en valor limitan el ritmo de adopción de dispositivos premium. En cambio, los administradores negocian acuerdos plurianuales basados en volumen que reducen los precios de lista en todo el mercado de dispositivos y accesorios vasculares periféricos.

Los CQA capturan el mayor crecimiento a una CAGR del 6,73%, impulsados por modelos de propiedad médica y precios agrupados transparentes que resultan atractivos para las aseguradoras comerciales. La migración de procedimientos abarca desde trabajos venosos superficiales simples hasta angioplastias ilíacas complejas a medida que maduran los dispositivos de bajo perfil y los carros de imágenes. Las clínicas vasculares especializadas añaden un tercer nivel de atención, combinando la eficiencia ambulatoria con la experiencia especializada. Los fabricantes de dispositivos que agrupan balones, sistemas de cierre y herramientas de informes basados en la nube en kits de factura única resuenan con fuerza entre los compradores de CQA.

Nota: Las participaciones de cada segmento están disponibles con la compra del informe

Análisis Geográfico

América del Norte aportó el 39,92% de los ingresos globales en 2025, impulsada por el reembolso temprano de dispositivos innovadores como el andamiaje disolvente Esprit BTK de Abbott y el vaso de bioingeniería tisular SYMVESS de Humacyte. Los hospitales de la región adoptan análisis predictivos para detectar el riesgo de reestenosis, y los pagadores amplían los paquetes periféricos que recompensan la permeabilidad duradera. La actividad de fusiones y adquisiciones —la compra de Inari por Stryker por USD 4.900 millones y las adquisiciones seriadas de Boston Scientific— refleja estrategias de escala para defender la participación ante la compresión de precios. Canadá y México siguen las curvas de adopción de los Estados Unidos con un retraso de dos a tres años, pero aceleran la expansión de la capacidad de laboratorios de cateterismo bajo modelos de asociación público-privada.

Europa equilibra el liderazgo en innovación frente a una regulación intensificada. La plena aplicación del EU-MDR obliga a las empresas a realizar ensayos pivotales más largos, alargando los plazos medios de aprobación más allá de los 24 meses. Los sistemas nacionales de salud se orientan hacia las adquisiciones basadas en valor, empujando a los proveedores a combinar dispositivos con capacitación, registros y monitoreo remoto. Alemania y el Reino Unido siguen siendo los principales adoptantes de la imagen guiada por IA, mientras que Francia canaliza fondos de estímulo hacia la modernización de instalaciones ambulatorias. Las naciones del sur de Europa enfatizan los kits de endoprótesis de liberación de fármacos y guías rentables para gestionar la creciente carga de EAP sin inflar los presupuestos hospitalarios.

Asia-Pacífico es el territorio de más rápido crecimiento, proyectado para crecer a una CAGR del 7,05% hasta 2031. El gobierno central de China está financiando la instalación de laboratorios de cateterismo en más de 120 ciudades de segundo nivel, impulsando directamente las licitaciones masivas de balones, endoprótesis y consolas de IVL. Los incentivos a la fabricación local reducen las barreras arancelarias y alientan a los fabricantes de equipos originales occidentales a formar empresas conjuntas para la ingeniería de valor. La sociedad superenvejecida de Japón impulsa la demanda de herramientas de bajo contraste y baja radiación, y las aseguradoras reembolsan la IVL a paridad con los pacientes ambulatorios hospitalarios para reducir la duración de la estancia. India expande las cadenas privadas de atención cardiaca, buscando dispositivos de precio medio que equilibren coste y durabilidad, mientras que Australia y Corea del Sur priorizan la orientación habilitada por IA para compensar la escasez de radiólogos intervencionistas. En conjunto, la región remodela la dinámica competitiva favoreciendo a las empresas que adaptan sus carteras a diversos puntos de precio dentro del mercado de dispositivos y accesorios vasculares periféricos.

Panorama Competitivo

La consolidación se intensificó durante 2024-2025, con operaciones divulgadas que superaron los USD 12 mil millones a medida que los actores estratégicos se apresuraban a ensamblar carteras de continuum completo. Stryker irrumpió en la trombectomía venosa al adquirir Inari Medical, capturando los sistemas de alto margen FlowTriever y ClotTriever que abordan la embolia pulmonar y la trombosis venosa profunda. Boston Scientific siguió una estrategia de plataforma, añadiendo el sistema TCAR de prevención de accidentes cerebrovasculares de Silk Road Medical y el catéter de IVL de Bolt Medical para complementar sus destacadas líneas de balones de liberación de fármacos y endoprótesis de liberación de fármacos. Teleflex amplió su alcance adquiriendo la cartera periférica de BIOTRONIK y luego anunció una escisión corporativa para concentrarse en el acceso vascular.

Los grandes actores aprovechan la resiliencia de la cadena de suministro, las ventas omnicanal y la escala regulatoria para defender los precios. También integran centros de comando digital —que combinan imágenes, análisis de IA y tutoría remota— para consolidarse como socios de soluciones. Mientras tanto, los nuevos participantes disruptivos apuntan a espacios en blanco: Humacyte obtuvo la primera autorización de la FDA para un vaso de bioingeniería tisular acelular que podría redefinir la reconstrucción en traumas, y varias empresas emergentes despliegan injertos impresos en 3D adaptados a la anatomía del paciente.

El énfasis competitivo se está desplazando hacia ecosistemas impulsados por software. Los algoritmos de IA que segmentan automáticamente la morfología del vaso, alertan sobre anomalías de presión y sugieren el dimensionamiento del balón pueden convertirse pronto en características determinantes en las licitaciones. Los proveedores capaces de combinar hardware, materiales fungibles, análisis y registros de casos basados en la nube pueden diferenciarse más allá de los descuentos por unidad. A medida que los grupos hospitalarios adoptan comités de análisis de valor centralizados, los proveedores con datos de resultados demostrables y baja incidencia de retiros obtienen el estatus de proveedor preferente en todo el mercado de dispositivos y accesorios vasculares periféricos.

Líderes de la Industria de Dispositivos y Accesorios Vasculares Periféricos

Boston Scientific Corporation

Abbott

Becton, Dickinson and Company

Medtronic plc

Cook Medical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Boston Scientific completó la adquisición de Bolt Medical por hasta USD 664 millones, incorporando tecnología de IVL de ondas acústicas.

- Marzo de 2025: Shockwave Medical lanzó el catéter de IVL periférico Javelin en los Estados Unidos.

- Febrero de 2025: Teleflex adquirió el negocio de intervención vascular de BIOTRONIK por EUR 760 millones (USD 791 millones).

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de dispositivos y accesorios vasculares periféricos como todos los dispositivos nuevos disponibles en el mercado, incluidos los stents, los balones recubiertos de fármacos, los sistemas de aterectomía y trombectomía, los filtros de VCI, los alambres guía, las vainas introductoras y los dispositivos de compresión y cierre vascular, utilizados para diagnosticar o tratar trastornos de los vasos sanguíneos fuera del corazón y el cerebro. Según Mordor Intelligence, los accesorios se incluyen siempre que formen parte esencial del kit de procedimiento, y los ingresos se registran al precio de venta del fabricante.

Exclusión del ámbito de aplicación: Excluimos deliberadamente los productos implantables cardíacos y neurointervencionistas, así como los equipos reacondicionados.

Segmentación

- Por Tipo de Producto

- Dispositivos (Valor)

- Balones de Angioplastia Transluminal Percutánea (ATP)

- Endoprótesis Periféricas (Metálicas sin Recubrimiento, de Liberación de Fármacos, Recubiertas)

- Dispositivos de Aterectomía

- Dispositivos de Trombectomía

- Filtros de Vena Cava Inferior (VCI)

- Dispositivos de Protección Embólica

- Accesorios (Valor)

- Guías

- Vainas Introductoras

- Dispositivos de Cierre Vascular

- Dispositivos de Compresión

- Dispositivos (Valor)

- Por Aplicación (Valor)

- Enfermedad Arterial Periférica

- Trombosis Venosa Profunda

- Varices

- Acceso para Hemodiálisis

- Por Usuario Final (Valor)

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Clínicas Especializadas

- Por Geografía (Valor)

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

A continuación, entrevistamos a radiólogos intervencionistas, cirujanos vasculares, directores de laboratorios de cateterismo y responsables de compras de Norteamérica, Europa, Asia-Pacífico y algunos centros emergentes seleccionados. Estas conversaciones nos permiten validar las tasas de utilización, los precios medios de venta y las curvas de adopción que no estaban claras en el material secundario, y sirven de base para el conjunto final de hipótesis antes de la modelización.

Investigación documental

Empezamos rastreando conjuntos de datos abiertos de organismos como la Asociación Americana del Corazón, el Banco Mundial, las estadísticas sanitarias de la OCDE y Eurostat, que nos proporcionan tendencias de prevalencia, procedimientos y gasto que anclan la incidencia y los volúmenes de tratamiento. Los registros comerciales, las solicitudes 510(k) de la FDA y las bases de datos de patentes como Questel nos ayudan a seguir los lanzamientos de productos y la intensidad de la competencia. Los informes 10-K de las empresas, los informes de los inversores, los anuncios de licitaciones de Tenders Info y las noticias agregadas a través de Dow Jones Factiva completan las señales de precios y capacidad.

Las fuentes documentales citadas son meramente ilustrativas; nuestros analistas consultaron muchas otras referencias públicas y de suscripción durante la elaboración y verificación del conjunto de datos.

Dimensionamiento y previsión del mercado

Un modelo descendente de prevalencia por paciente tratado crea grupos de demanda globales, que luego se concilian con comprobaciones ascendentes de los ingresos de los proveedores para ajustar los valores atípicos. Entre las variables clave que seguimos figuran la población diagnosticada de arteriopatía periférica, el cambio en la combinación de procedimientos hacia la atención mínimamente invasiva, la progresión media del ASP de stents y balones, la ampliación de camas hospitalarias y las actualizaciones de los reembolsos. La regresión multivariante relaciona estos factores con el valor de mercado anual, mientras que el análisis de escenarios pone a prueba las oscilaciones de las divisas y los precios. Los datos unitarios que faltan se imputan a través de estadísticas comerciales a nivel regional y se comparan con entrevistas entre pares antes de su finalización.

Ciclo de validación y actualización de datos

La triangulación, los indicadores de anomalías y la revisión por pares en varios pasos preceden a la aprobación. Nuestros modelos se actualizan cada doce meses y realizamos ajustes provisionales cuando se producen retiradas del mercado, aprobaciones importantes o perturbaciones macroeconómicas que alteran sustancialmente la demanda de dispositivos. Siempre se realiza una nueva revisión por parte de los analistas justo antes de entregar el informe a los clientes.

Por qué nuestra línea de base de dispositivos y accesorios vasculares periféricos inspira confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes cestas de dispositivos, puntos de precio y ritmos de actualización. Nosotros basamos nuestra línea de base en un ámbito de aplicación claramente definido, un seguimiento en tiempo real de los ASP y auditorías anuales de prevalencia, lo que facilita a los responsables de la toma de decisiones el seguimiento de cada aportación.

Las principales diferencias surgen cuando otros omiten ingresos accesorios, se basan en tipos de cambio estáticos o aplican curvas de descuento agresivas no verificadas con los proveedores, lo que hace que sus totales sean sustancialmente inferiores a los nuestros.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 18 410 millones USD (2025) | Inteligencia de Mordor | |

| 11.140 millones de USD (2025) | Consultoría global A | Cesta de dispositivos reducida y cobertura por países limitada |

| 11 430 millones USD (2024) | Consultoría global B | Sólo encuesta hospitalaria, tipos de cambio fijos |

| 13.510 millones de USD (2025) | Revista de Industria C | Tendencia conservadora del PEA, omite los dispositivos de cierre |

La comparación demuestra que, al seleccionar toda la línea de accesorios, validar los precios mediante comprobaciones sobre el terreno y actualizarlos cada año, Mordor Intelligence ofrece una base de referencia equilibrada y transparente que los usuarios pueden reproducir y en la que pueden confiar para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos y accesorios vasculares periféricos?

El mercado está valorado en USD 19,38 mil millones en 2026 y se proyecta que alcanzará USD 25,07 mil millones en 2031.

¿Qué segmento de producto crece más rápidamente?

Los accesorios —como guías, vainas y dispositivos de cierre— están proyectados para expandirse a una CAGR del 5,94% hasta 2031, superando a los dispositivos principales.

¿Por qué son importantes los centros quirúrgicos ambulatorios para el crecimiento futuro?

Los CQA permiten realizar procedimientos vasculares complejos en entornos ambulatorios de menor coste, y su participación está creciendo a una CAGR del 6,73% durante 2026-2031 a medida que los pagadores recompensan las vías de alta en el mismo día.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Asia-Pacífico lidera con una CAGR del 7,05% hasta 2031, impulsada por grandes grupos de pacientes y la expansión de la infraestructura de laboratorios de cateterismo en China, India y el Sudeste Asiático.

¿Cómo influyen las tecnologías de IA en el mercado?

Las plataformas de imagen guiada por IA reducen el tiempo de procedimiento, disminuyen la exposición a la radiación y reducen las tasas de fallo del vaso objetivo, lo que permite a los proveedores establecer precios premium.

Última actualización de la página el: