Tamaño y participación del mercado de sensores biomédicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

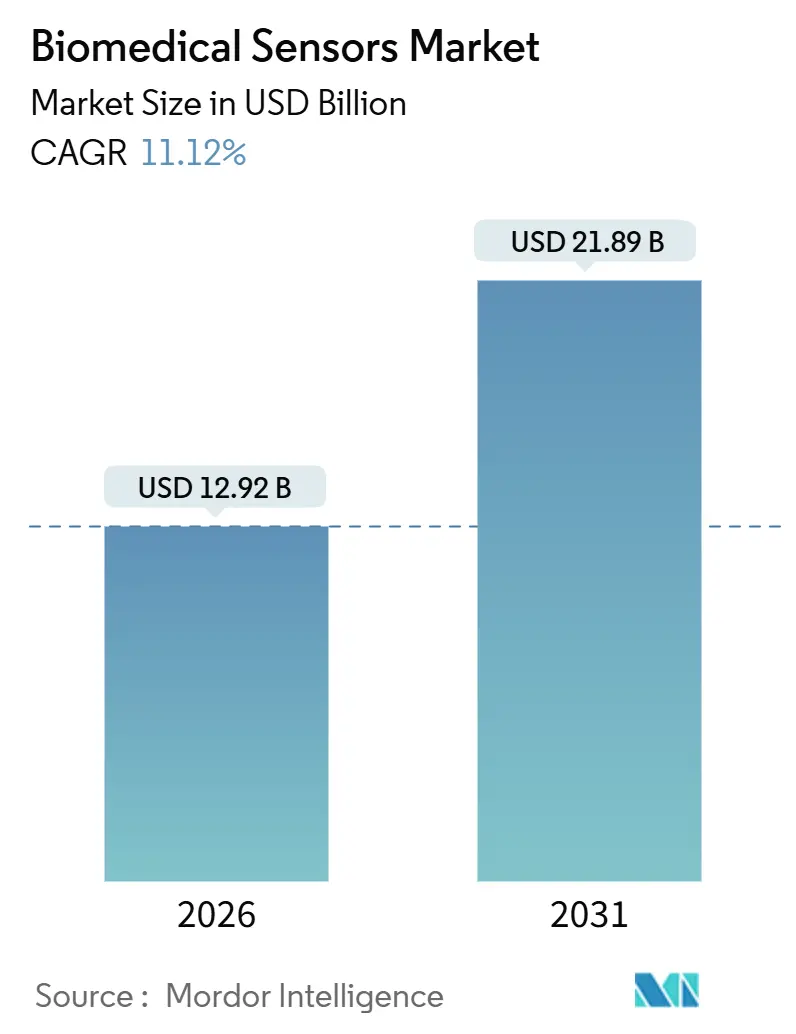

| Tamaño del Mercado (2026) | 12.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sensores biomédicos por Mordor Intelligence

El tamaño del mercado de sensores biomédicos se situó en USD 12,92 mil millones en 2026 y se prevé que avance a una CAGR del 11,12% para alcanzar USD 21,89 mil millones en 2031. El crecimiento deriva del aumento de los despliegues inalámbricos, la ampliación del reembolso para el monitoreo remoto de pacientes y la innovación en factores de forma que integra múltiples modalidades en chips a escala milimétrica. Los fabricantes de dispositivos están priorizando el Bluetooth de Baja Energía y la comunicación de campo cercano para eludir las redes centradas en clínicas, un cambio que otorga a los pagadores visibilidad en tiempo real sobre los resultados y fortalece la contratación basada en valor. El seguimiento continuo de analitos se está expandiendo más allá de la diabetes para incluir el monitoreo de lactato, cetonas y metabolitos de quimioterapia, ampliando así la base clínica direccionable. Los fabricantes de semiconductores utilizan empaquetado avanzado para integrar la detección de presión, temperatura y bioquímica en un único chip, mientras que los participantes orientados al software aprovechan el análisis predictivo para complementar el hardware mercantilizado y capturar ingresos recurrentes. Los gobiernos de Asia-Pacífico están implementando rápidamente mandatos de salud digital que favorecen el cribado remoto, y los reguladores de todos los continentes ahora admiten actualizaciones iterativas de software, lo que acorta los ciclos de innovación.

Conclusiones clave del informe

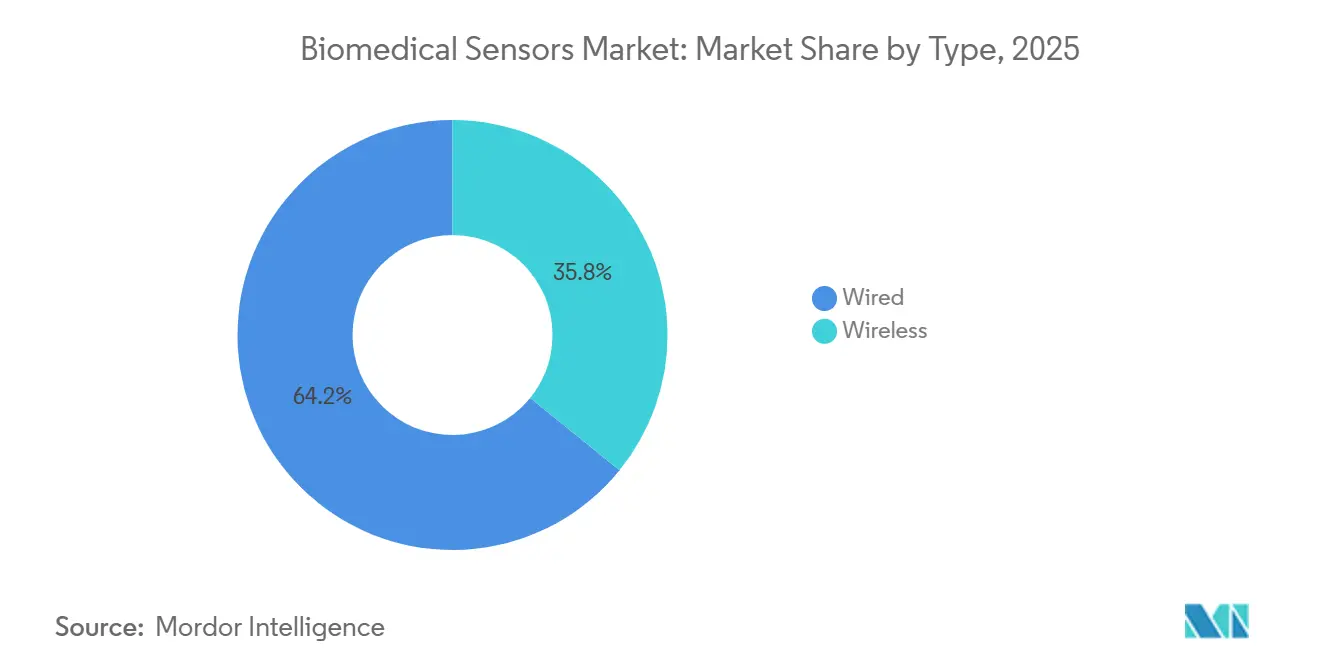

- Por tipo, las arquitecturas inalámbricas capturaron el 64,17% de la participación del mercado de sensores biomédicos en 2025; se proyecta que el mismo segmento registre una CAGR del 11,57% hasta 2031.

- Por tipo de sensor, los sensores de temperatura mantuvieron el 29,73% de la participación del mercado de sensores biomédicos en 2025, mientras que se prevé que los sensores bioquímicos se expandan a una CAGR del 12,73% hasta 2031.

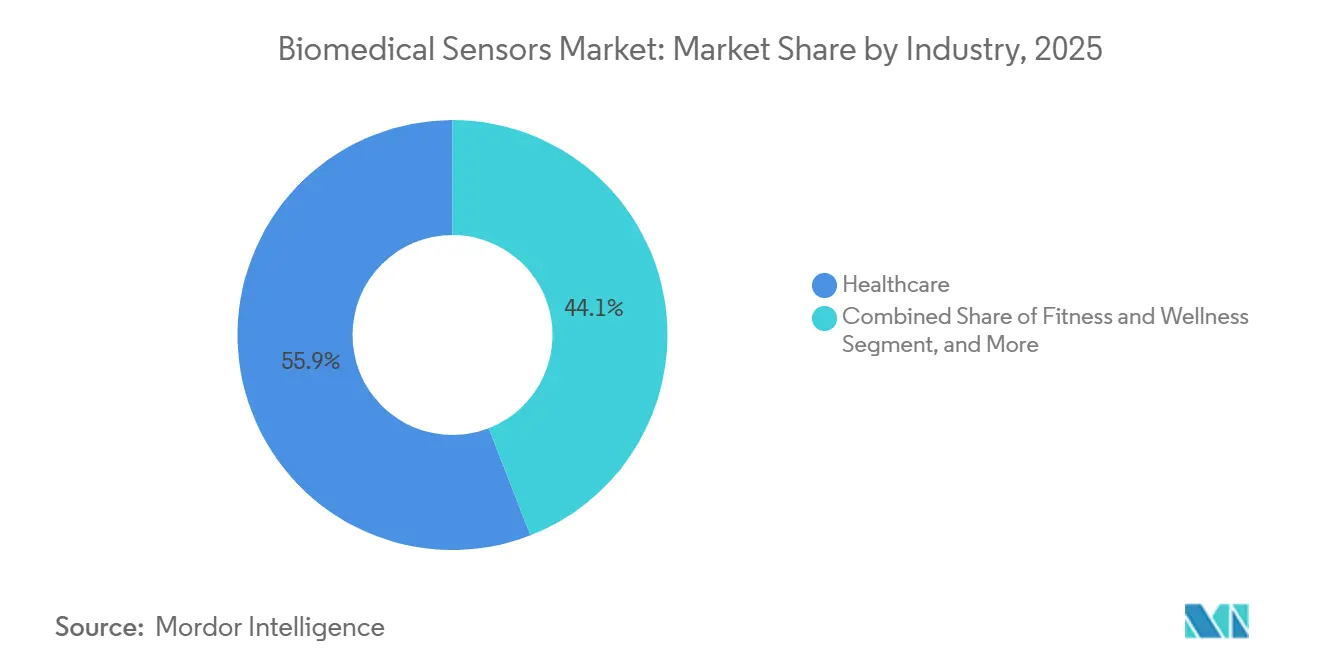

- Por industria, las instituciones de atención médica representaron el 55,91% de la demanda en 2025; se proyecta que los canales de aptitud física y bienestar avancen a una CAGR del 12,03% hasta 2031.

- Por aplicación, el monitoreo representó una participación del 46,72% en 2025, mientras que las plataformas de terapéutica están preparadas para una CAGR del 12,38% durante el período de pronóstico.

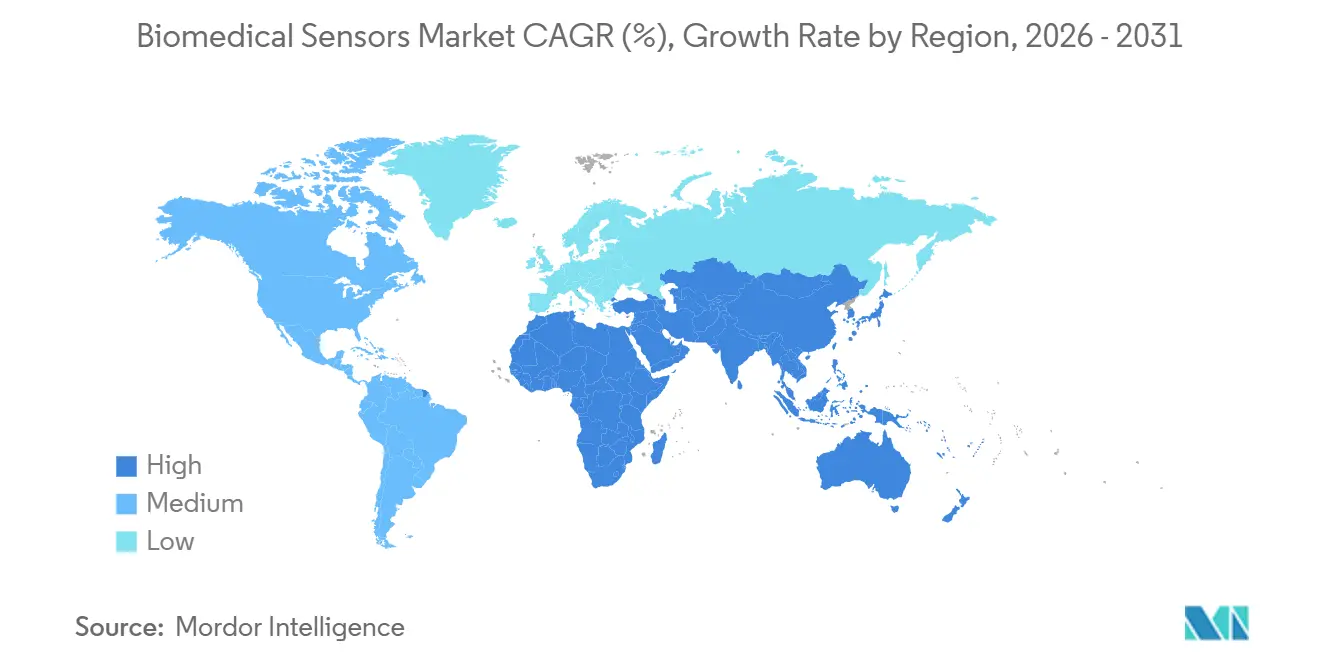

- Por geografía, América del Norte dominó con una participación de ingresos del 39,12% en 2025, mientras que se proyecta que la región de Asia-Pacífico entregue una CAGR del 12,19% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de sensores biomédicos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda de dispositivos portátiles de monitoreo de salud | +2.3% | Global, con enfoque inicial en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Proliferación de programas de monitoreo remoto de pacientes | +2.1% | América del Norte y la UE como núcleo, expandiéndose a centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Miniaturización de MEMS y electrónica flexible | +1.8% | Global, liderado por Taiwán, Corea del Sur y Japón | Mediano plazo (2-4 años) |

| Integración de análisis predictivo habilitado por IA en sensores | +1.6% | América del Norte y China, con expansión a India y el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para la telesalud y la atención domiciliaria | +1.4% | Asia-Pacífico, América del Norte, UE | Corto plazo (≤ 2 años) |

| Adopción de arquitecturas pasivas sin batería | +1.2% | Global, concentración de I+D en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de dispositivos portátiles de monitoreo de salud

Las marcas de electrónica de consumo han demostrado que los factores de forma de muñeca, parche y anillo pueden lograr sensibilidad y especificidad de grado clínico, como lo demuestran los estudios sobre la detección de fibrilación auricular del Apple Watch. Medicare añadió códigos de monitoreo fisiológico remoto en 2024, creando una vía reembolsable que aceleró el uso de prescripciones de atención primaria. La especificación Bluetooth 5.2 cuadruplicó el alcance y duplicó el rendimiento, permitiendo enlaces estables durante la actividad vigorosa. Los parches de electrocardiograma portátiles de dos semanas ahora reemplazan a los monitores Holter de 24 horas, capturando arritmias episódicas que de otro modo pasarían desapercibidas.[1]Administración de Alimentos y Medicamentos de EE. UU., "Centro de Excelencia en Salud Digital – Informe Anual 2024," FDA.gov

Proliferación de programas de monitoreo remoto de pacientes

El Departamento de Asuntos de Veteranos de EE. UU. inscribió a más de 120.000 veteranos en programas de telesalud domiciliaria, lo que resultó en una reducción del 25% en los días de cama hospitalaria. Los ministerios de salud europeos destinaron EUR 1.200 millones (USD 1.280 millones) en 2024 para subsidiar la infraestructura de monitoreo remoto para cohortes de enfermedades crónicas. Los pagadores privados en Estados Unidos vinculan los bonos de ahorro compartido a la visibilidad de sensores en tiempo real para los miembros de alto riesgo, incorporando mandatos de monitoreo en los contratos basados en valor.[2]Centros de Servicios de Medicare y Medicaid, "Regla Final del Calendario de Honorarios Médicos CY 2024 – Monitoreo Fisiológico Remoto," CMS.gov El estándar FHIR respaldado por la ONC permite que los datos de los sensores se integren directamente en los registros electrónicos de salud, eliminando la necesidad de transcripción manual y mejorando la integridad de los datos.

Miniaturización de MEMS y electrónica flexible

La fabricación de MEMS en obleas de 200 mm y 300 mm ha reducido los costos unitarios de los chips de presión y acelerómetros a menos de USD 2. Los circuitos flexibles de poliimida ahora se doblan a un radio de 1 mm sin falla eléctrica, lo que permite parches cómodos que se adaptan a la piel. STMicroelectronics ha lanzado una unidad de medición inercial de 1,2 mm × 1,2 mm que integra seis grados de libertad, más detección de temperatura, en un único chip, lo que representa una reducción del 40% en la huella en comparación con generaciones anteriores. La norma IEC 60601-1-11:2024 aclaró las reglas de seguridad para dispositivos de salud domiciliaria, acelerando la entrada al mercado de sensores flexibles. Las tintas extensibles de nanoalambre de plata mantienen la conductividad bajo una deformación del 30%, preservando la calidad de la señal durante el movimiento del paciente.

Integración de análisis predictivo habilitado por IA en sensores

El monitor continuo de glucosa FreeStyle Libre 3 de Abbott realiza análisis de tendencias en el dispositivo que predice la hipoglucemia 20 minutos antes de cruzar el umbral. La orientación preliminar de la FDA sobre los planes de control de cambios predeterminados permite que los algoritmos de aprendizaje automático se actualicen después del lanzamiento al mercado sin requerir una nueva presentación 510(k), siempre que el rendimiento se mantenga dentro de un rango acordado. Las arquitecturas de aprendizaje federado entrenan modelos locales en el dispositivo, mitigando así las preocupaciones de privacidad al eliminar la necesidad de transferencias de datos sin procesar. La cuantización de redes neuronales reduce el tamaño del modelo en un 75%, lo que permite que la inferencia se ejecute dentro de los presupuestos de energía de las pilas de botón para implantes de varios años.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto costo unitario de los sensores implantables avanzados | -1.8% | Global, crítico en mercados emergentes | Mediano plazo (2-4 años) |

| Estrictos ciclos de aprobación regulatoria en múltiples regiones | -1.5% | Global, complejo en América del Norte, UE y China | Largo plazo (≥ 4 años) |

| Vulnerabilidades de privacidad de datos y ciberseguridad | -1.2% | Global, acentuado en la UE bajo el RGPD y en EE. UU. bajo la HIPAA | Corto plazo (≤ 2 años) |

| Deriva relacionada con el empaquetado en implantes a largo plazo | -0.9% | Global, crítico para la neuroestimulación y el monitoreo cardíaco | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo unitario de los sensores implantables avanzados

Los monitores continuos de glucosa calibrados en fábrica, más los reemplazos anuales de transmisor y sensor, cuestan entre USD 3.000 y USD 5.000, superando los ahorros modelados en la mayoría de los contratos basados en valor. Los registradores cardíacos de bucle cuestan casi USD 8.000, mientras que Medicare solo cubre la tarifa de implantación, dejando a los hospitales absorber el gasto del dispositivo. Los rendimientos de fabricación para paquetes implantables sellados herméticamente permanecen por debajo del 85% porque las conexiones soldadas con láser son propensas a microfisuras, lo que requiere una costosa rectificación. Los mercados emergentes a menudo carecen de códigos de reembolso para implantables, lo que resulta en una adopción limitada, principalmente confinada a segmentos urbanos de pago propio en el Sudeste Asiático y América Latina.

Estrictos ciclos de aprobación regulatoria en múltiples regiones

El Reglamento Europeo de Dispositivos Médicos exige evidencia clínica prospectiva incluso para dispositivos previamente aprobados bajo rutas de equivalencia, añadiendo hasta 24 meses a los plazos de lanzamiento.[3]Unión Europea, "Reglamento de Dispositivos Médicos (UE) 2017/745 – Estado de implementación 2024," EUR-Lex.Europa.eu La Administración Nacional de Productos Médicos de China ahora exige etiquetado en mandarín y datos clínicos nacionales para los dispositivos médicos de Clase III, favoreciendo a los socios locales y potencialmente retrasando la entrada de las multinacionales. La vía De Novo de EE. UU. promedió 14 meses desde la presentación hasta la decisión en 2024, un período más largo que los ciclos típicos de actualización de electrónica de consumo. La armonización limitada significa que las empresas deben realizar ensayos paralelos para satisfacer los umbrales de significación estadística divergentes en los mercados clave.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: las arquitecturas inalámbricas dominan el despliegue

Las configuraciones inalámbricas representaron el 64,17% de la participación del mercado de sensores biomédicos en 2025, y se proyecta que este segmento crezca a una CAGR del 11,57% hasta 2031. Los protocolos estandarizados de Bluetooth, Wi-Fi 6E e IEEE 802.15.6 permiten a los hospitales conectar en red docenas de dispositivos por habitación sin necesidad de retender el cableado ni arriesgar infecciones por cables de conexión. Se proyecta que el tamaño del mercado de sensores biomédicos para plataformas inalámbricas alcance USD 14.800 millones en 2031, a medida que los parches desechables se vuelvan rutinarios en las salas quirúrgicas. Los sistemas con cable perduran donde se requiere tolerancia a la interferencia electromagnética o latencia inferior a milisegundos, pero los chipsets de radio mercantilizados han reducido los materiales de lista de facturas inalámbricas en un 40% desde 2022, inclinando la ecuación de costo-beneficio a favor de las salas generales y la atención domiciliaria. Las cláusulas de ciberseguridad regulatoria en la norma ISO 13485 han estandarizado los mecanismos de actualización, aliviando las preocupaciones de los pagadores sobre las violaciones de datos.

Los nodos inalámbricos de segunda generación pueden funcionar durante un año completo con energía de pila de botón, lo que reduce la carga del cuidador en entornos de atención de personas mayores. En cuidados intensivos, los sensores con cable aún dominan la anestesia de circuito cerrado porque la latencia inferior a 10 ms sigue siendo inalcanzable sobre el espectro compartido. Sin embargo, las empresas están probando la banda ultraancha para cumplir este umbral, lo que apunta a quirófanos totalmente inalámbricos dentro del horizonte de pronóstico. Los parches desechables de tipo despegar y pegar eliminan la logística de esterilización, liberando horas de enfermería y reduciendo los ciclos de capital para los hospitales que anteriormente invertían en sondas con cable duraderas.

Por tipo de sensor: los sensores bioquímicos lideran el crecimiento

Los sensores de temperatura capturaron una participación del 29,73% en 2025, gracias al omnipresente cribado de fiebre; sin embargo, los sensores bioquímicos están marcando el ritmo del sector a una CAGR del 12,73%. Se espera que el tamaño del mercado de sensores biomédicos para modalidades bioquímicas supere los USD 4.700 millones en 2031, impulsado por la adopción de monitores continuos de glucosa, lactato y cetonas. Las plataformas electroquímicas han logrado una diferencia relativa absoluta media inferior al 9%, lo que permite la cobertura de Medicare y la cobertura nacional de Japón para la diabetes tipo 2 tratada con insulina. La fisiología deportiva ahora exige umbrales de lactato en tiempo real, impulsando la integración de sensores bioquímicos en dispositivos portátiles atléticos.

Los sensores de presión enfrentan una compresión del margen bruto a medida que las líneas MEMS maduras reducen los costos unitarios por debajo de USD 3. Los sensores de imagen incorporan procesamiento en el chip para transmitir endoscopía 4K a través de redes heredadas, mientras que los sensores inerciales entran en neurología con análisis de la marcha que identifican la progresión de la enfermedad de Parkinson meses antes que la observación clínica. Los parches de electrocardiograma con electrodos secos permiten grabaciones de 30 días, capturando arritmias paroxísticas que los Holters de corta duración no detectan. Las matrices de movimiento de tiempo de vuelo sin contacto están reemplazando a los cinturones torácicos en las unidades neonatales, mejorando la comodidad y reduciendo las falsas alarmas.

Por industria: aptitud física y bienestar se acelera

Las instituciones de atención médica representaron el 55,91% de los ingresos en 2025, impulsados por los monitores de cabecera y la navegación quirúrgica; sin embargo, los canales de consumo avanzan a una CAGR del 12,03%. Los monitores continuos de glucosa directos al consumidor, posicionados como herramientas de optimización metabólica, superaron los USD 200 millones en ventas en 2024, lo que indica una disposición a autofinanciarse datos que guían la nutrición y el entrenamiento. Los entrenadores profesionales de ciclismo, triatlón y CrossFit ahora estandarizan la telemetría de glucosa y lactato, difundiendo casos de uso que influyen en la adopción amateur.

Los patrocinadores farmacéuticos implementan sensores en ensayos descentralizados para reducir la necesidad de visitas presenciales, mientras que los institutos de investigación recopilan bioseñales longitudinales para estudios de exposoma. La industria de sensores biomédicos se superpone cada vez más con la electrónica de consumo; los minoristas exigen el cumplimiento de la norma ISO 13485 incluso para los dispositivos de bienestar, lo que obliga a regímenes de calidad que anteriormente solo se aplicaban a dispositivos médicos. Esta difuminación permite a los fabricantes subsidiar la I+D de forma cruzada, pero también atrae a participantes de grandes tecnológicas que compiten en experiencia de usuario más que en márgenes de hardware.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: las aplicaciones terapéuticas aumentan

El monitoreo representó el 46,72% de los ingresos en 2025, pero los sistemas terapéuticos que integran sensores con actuadores están creciendo a una tasa del 12,38% anual. La administración de insulina en circuito cerrado ahora cumple con los objetivos glucémicos pediátricos que anteriormente eran inalcanzables mediante la titulación manual, y la neuroestimulación adaptativa ha reducido la frecuencia de las convulsiones en un 75% en datos a largo plazo. Se espera que el tamaño del mercado de sensores biomédicos para plataformas terapéuticas supere los USD 6.200 millones en 2031, impulsado por la ampliación del reembolso.

El diagnóstico se mantiene estable en medio de los pagos agrupados, mientras que la imagen se beneficia de las superposiciones de realidad aumentada que fusionan datos de sensores con escaneos preoperatorios. El uso en investigación y desarrollo aumenta a medida que los biomarcadores digitales pasan de puntos finales exploratorios a sustitutos en ensayos de oncología y enfermedades raras. Los nichos veterinarios y de higiene industrial reutilizan los diseños de sensores humanos, ilustrando el apalancamiento del volumen en dominios adyacentes.

Análisis geográfico

América del Norte representó el 39,12% de los ingresos globales en 2025, impulsada por los códigos CPT de Medicare que reembolsan la configuración del dispositivo y la revisión mensual. Los programas provinciales en Canadá subsidian completamente los monitores continuos de glucosa para los usuarios de insulina, mientras que los proyectos piloto de seguridad social de México han demostrado una reducción del 30% en las visitas a urgencias, validando la economía de la telesalud rural. Un profundo ecosistema de capital de riesgo y las políticas flexibles de actualización de software de la FDA mantienen la velocidad de innovación.

Se prevé que Asia-Pacífico tenga una CAGR del 12,19% hasta 2031. El mandato de registros electrónicos de China obliga a los hospitales a integrar datos remotos, impulsando la adquisición de parches inalámbricos de signos vitales. Japón reembolsa los monitores continuos de glucosa para pacientes de tipo 2 tratados con insulina, triplicando su base direccionable. La misión de salud digital de India asigna a cada ciudadano un identificador unificado, lo que permite que los datos de los sensores sigan a los pacientes entre centros y potencia el análisis a nivel estatal. Los gigantes semiconductores coreanos ampliaron la capacidad de MEMS en un 40% en 2025, reduciendo los costos de componentes en todo el mundo y reforzando el dominio manufacturero de la región.

Europa crece de manera desigual a medida que el reembolso y las exigencias del Reglamento de Dispositivos Médicos divergen por país. Alemania vincula el pago a reducciones demostradas en hospitalización, impulsando a los proveedores hacia el análisis predictivo. El Reino Unido aseguró descuentos por volumen que reducen los precios unitarios en un 35%, ampliando el acceso. Las evaluaciones de tecnología sanitaria de Francia enfatizan el uso de evidencia del mundo real, incentivando así los registros poscomercialización. Las inversiones de Oriente Medio en hospitales inteligentes y los proyectos piloto de aseguradoras en América del Sur extienden la adopción, aunque las políticas de pagadores inconsistentes mantienen a esas regiones rezagadas respecto de los líderes de crecimiento principales.

Panorama regulatorio

Los sensores biomédicos utilizados para diagnóstico, monitoreo y terapéutica se regulan como dispositivos médicos en los principales mercados, lo que exige una planificación de cumplimiento multirregional en Estados Unidos (FDA), Europa (EU MDR/IVDR) y China (NMPA). En Estados Unidos, el marco regulatorio de dispositivos de la FDA (incluidas las vías 510(k) y De Novo) afecta el tiempo de comercialización de dispositivos portátiles e implantables conectados, mientras que las expectativas de ciberseguridad y de ciclo de vida del software influyen cada vez más en las estrategias de autorización para sensores inalámbricos utilizados en programas de monitoreo remoto de pacientes.

Entre los principales anclajes regulatorios que afectan el diseño de productos y las obligaciones posteriores a la comercialización se incluyen la enmienda del FDA Quality Management System Regulation (QMSR) al CGMP, que entra en vigor el 2 de febrero de 2026, y la obligatoriedad en Europa de las obligaciones de transparencia relacionadas con la base de datos EUDAMED a partir del 28 de mayo de 2026 para el cumplimiento de MDR/IVDR. Las actualizaciones de normas también continúan endureciendo los estándares de seguridad y desempeño para el uso domiciliario y remoto, incluida la norma ISO 80601-2-61:2026 sobre seguridad básica y desempeño esencial de los oxímetros de pulso, junto con expectativas más amplias de seguridad en atención médica domiciliaria referenciadas en la IEC 60601-1-11:2024 para dispositivos utilizados en entornos no clínicos.

Análisis de la cadena de valor

La cadena de valor de los sensores biomédicos comienza con materiales y componentes iniciales, incluidas obleas de semiconductores para MEMS, polímeros para sustratos flexibles, y electrodos y enzimas o reactivos para la detección bioquímica. Luego pasa por el diseño de sensores, la fabricación de obleas y el empaquetado especializado. Para dispositivos implantables y de uso prolongado, la capacidad de ensamblaje y prueba de semiconductores subcontratada (OSAT) para empaquetado biocompatible y hermético actúa como un paso limitante, seguido de la calibración, la esterilización cuando corresponde, y la liberación bajo un sistema de calidad alineado con la norma ISO 13485.

Aguas abajo, los fabricantes de equipos originales (OEM) de dispositivos integran los módulos de detección con radios (Bluetooth de baja energía, NFC, Wi-Fi) y firmware, y luego conectan los datos a los flujos de trabajo clínicos y de pagadores mediante estándares interoperables como FHIR para la integración con historias clínicas electrónicas. La implementación suele pasar por la adquisición hospitalaria, los operadores de programas de monitoreo remoto de pacientes y los canales minoristas de consumo para dispositivos portátiles orientados al bienestar. Señales recientes del ecosistema también apuntan a la distribución de módulos integrados de biosensores portátiles, como el stock de componentes de biosensores de STMicroelectronics por parte de Mouser en enero de 2025, y la transferencia de tecnología de universidades a la industria que alimenta interfaces bioquímicas de próxima generación, como el acuerdo de comercialización de biosensores basados en grafeno de IPLEXMEDs con la Universidad de Minho e INL en noviembre de 2025; en ambos casos, la calificación, el empaquetado y la documentación regulatoria siguen siendo cuellos de botella recurrentes.

Panorama competitivo

Aproximadamente el 55% de los ingresos de 2025 se acumuló en los diez principales proveedores, lo que indica una concentración moderada pero una competencia feroz. Medtronic y Abbott aprovechan conjuntos de datos clínicos propietarios y la fabricación verticalmente integrada para defender los canales de proveedores. Texas Instruments y STMicroelectronics compiten en el costo del chip y la eficiencia energética, alimentando una larga cola de fabricantes de equipos originales. Las presentaciones de patentes para sustratos flexibles y extensibles aumentaron un 34% en 2024, lo que indica un cambio de las especificaciones de rendimiento hacia la diferenciación del factor de forma que favorece la ciencia de materiales sobre la experiencia electromecánica heredada.

Existe espacio en blanco en la terapia de circuito cerrado, donde el diagnóstico y la intervención se fusionan, creando fosos regulatorios. Los participantes de nicho apuntan a la presión intracraneal e intraocular, donde la deriva de calibración obstaculiza a los titulares del mercado, utilizando ensayos enfocados para demostrar superioridad. Los modelos de ingresos migran hacia paneles de control de tipo SaaS que monetizan los datos en lugar del hardware, favoreciendo a las empresas que pueden establecer pilas de nube reforzadas en ciberseguridad. El cumplimiento de la gestión de riesgos ISO 14971 y el ciclo de vida del software IEC 62304 ahora influye en las licitaciones hospitalarias tanto como el precio.

Líderes de la industria de sensores biomédicos

Abbott Laboratories

Analog Devices Inc.

First Sensor AG

GE Healthcare

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un área de oportunidad principal es la detección bioquímica multianalito, que extiende el monitoreo continuo más allá de la glucosa hacia cetonas, lactato y otros marcadores, respaldada por movimientos comerciales hacia productos de doble parámetro y alianzas en ecosistemas de administración automatizada de insulina. En mayo de 2026, Abbott obtuvo la marca CE para Libre Duo y Libre Duo 10 Day, con detección dual de glucosa-cetonas, y en junio de 2026 MiniMed anunció un acuerdo ampliado para comercializar sensores duales de glucosa-cetonas fabricados por Abbott para su integración con los sistemas de dosificación inteligente de MiniMed. Estas acciones sustentan un espacio en blanco para proveedores que puedan combinar detección bioquímica con conectividad inalámbrica de bajo consumo, calibración robusta y empaquetado apto para fabricación en parches de uso prolongado y terapias de circuito cerrado.

Una segunda área de oportunidad es la intersección entre la innovación en el factor de forma y la integración de datos, donde la detección multimodal reduce la cantidad de dispositivos y mejora la adherencia del paciente en entornos domiciliarios y remotos. Plataformas académicas y de hardware abierto publicadas en 2026, como el marco de dispositivo portátil Biocoin con entradas de sensores multiplexadas, y la investigación sobre sensores epidérmicos de modalidad cruzada que fusiona señales biopotenciales y biomecánicas en un único canal, apuntan a formas de reducir el tamaño y el consumo de energía mientras se aumenta la riqueza de la señal. Para proveedores y fabricantes de equipos originales, esto respalda hojas de ruta de productos que combinan la miniaturización de sensores con la interoperabilidad, incluidos flujos de datos alineados con FHIR, y mecanismos de actualización preparados para la ciberseguridad, alineados con los flujos de monitoreo remoto impulsados por pagadores y el continuo más amplio entre bienestar y medicina en los dispositivos portátiles.

Desarrollos recientes del sector

- Junio de 2026: MiniMed anunció un acuerdo ampliado para comercializar sensores integrados duales de glucosa-cetonas fabricados por Abbott para su integración exclusiva con los sistemas de dosificación inteligente de MiniMed. El acuerdo respalda una adopción más amplia de la detección multianalito dentro de los flujos de trabajo de administración automatizada de insulina, a la vez que eleva los requisitos de precisión del sensor, tiempo de uso e interoperabilidad dentro de las terapias de circuito cerrado.

- Mayo de 2026: Abbott recibió la marca CE para Libre Duo y Libre Duo 10 Day, posicionada como la primera tecnología de detección continua dual de glucosa-cetonas para personas con diabetes. La aprobación amplía la clase de productos de monitoreo bioquímico continuo en Europa y añade impulso hacia plataformas de sensores multianalito en lugar de la monitorización continua de glucosa de un solo parámetro.

- Marzo de 2024: Analog Devices recibió la autorización 510(k) de la FDA de EE. UU. y lanzó comercialmente el sistema Sensinel Cardiopulmonary Management (CPM) para el monitoreo remoto de enfermedades crónicas. Esto introdujo un sistema de monitoreo portátil de extremo a extremo por parte de un actor consolidado en semiconductores, reforzando el cambio del suministro de componentes hacia soluciones integradas de monitoreo remoto de pacientes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado de sensores biomédicos se define como los ingresos generados por sensores utilizados para detectar, medir y convertir señales fisiológicas o bioquímicas en salidas utilizables para el monitoreo médico, el apoyo al diagnóstico, la obtención de imágenes y el apoyo terapéutico en los distintos entornos de atención.

Exclusiones del alcance: se excluyen los sensores industriales de propósito general y los instrumentos analíticos exclusivamente de laboratorio que no están destinados a un uso de detección médica o relacionada con pacientes.

Descripción general de la segmentación

- Por tipo

- Con cable

- Inalámbrico

- Por tipo de sensor

- Temperatura

- Presión

- Sensores de imagen

- Bioquímico

- Sensores inerciales

- Sensores de movimiento

- Electrocardiograma (ECG)

- Otros tipos de sensores

- Por industria

- Farmacéutica

- Atención médica

- Instituciones de investigación

- Aptitud física y bienestar

- Por aplicación

- Diagnóstico

- Monitoreo

- Terapéutica

- Imagen

- Investigación y desarrollo

- Otras aplicaciones

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando el conjunto de demanda y la cadena de suministro, de modo que los supuestos permanezcan fundamentados en lo que se puede medir. Nos basamos en fuentes públicas como las bases de datos de autorizaciones de dispositivos de la FDA de EE. UU., las estadísticas sanitarias de la Organización Mundial de la Salud, los indicadores de salud de los CDC de EE. UU., los datos sanitarios de la OCDE y las publicaciones indexadas en PubMed para hacer seguimiento de la adopción clínica y las tendencias de rendimiento de los sensores.

A continuación, utilizamos informes anuales de empresas, presentaciones para inversores y prensa especializada reconocida para comprender el posicionamiento de los productos, los movimientos de precios y los patrones de comercialización. En paralelo, las bases de datos de patentes y una suscripción de pago aprobada para datos financieros e inteligencia empresarial ayudaron a confirmar las áreas de desarrollo activo y las señales de mezcla de ingresos que pueden vincularse al contenido de sensores. Estas fuentes documentales son ilustrativas, y también utilizamos otras referencias públicas para verificación cruzada, cobertura de vacíos de información y aclaración de definiciones.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los supuestos documentales que suelen generar diferencias de tamaño, incluido qué sensores se cuentan como biomédicos frente a componentes médicos adyacentes, y cómo varían los precios según el uso final. Hablamos con fabricantes, especialistas en componentes, integradores de dispositivos y compradores aguas abajo en las principales regiones, de modo que las tasas de adopción, los precios de venta promedio y los patrones de envío pudieran ajustarse para reflejar el comportamiento de compra real.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 12% | APAC: 44% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 40% | EMEA: 32% |

| Actores más pequeños: 14% | Gerentes: 48% | América: 24% |

Dimensionamiento del mercado y previsión

El dimensionamiento se elaboró mediante una reconstrucción de la demanda de arriba hacia abajo que parte de las señales de adopción de dispositivos médicos y de monitoreo, para luego reducirse al contenido de sensores utilizado por clase de dispositivo. Una vez establecido ese anclaje, los totales se corroboraron con verificaciones selectivas de abajo hacia arriba, incluidas divisiones de ingresos de proveedores muestreadas, bandas típicas de precio de venta promedio de sensores por tipo, y una lógica de volumen vinculada a las implementaciones unitarias en monitoreo y diagnóstico.

Los principales insumos del modelo incluyeron la penetración de dispositivos portátiles y de monitoreo remoto de pacientes, indicadores de prevalencia de enfermedades crónicas que impulsan las necesidades de monitoreo, volúmenes de procedimientos e imágenes donde el contenido de sensores es constante, ciclos de reemplazo de dispositivos que afectan el flujo anual de unidades, y la evolución de precios por tipo de sensor a medida que aumenta la miniaturización. La previsión utilizó análisis de escenarios, en el que estas variables se proyectaron con consenso de expertos y luego se combinaron en casos base, conservador y de expansión. Cuando faltaba evidencia de abajo hacia arriba para países más pequeños o categorías de sensores de nicho, utilizamos tasas de adopción sustitutas de mercados comparables y luego validamos el gasto per cápita implícito con la retroalimentación de las entrevistas.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples pasadas, de modo que la cifra final no dependa de un único supuesto. Los resultados se comparan con señales independientes, como el ritmo de envíos de dispositivos, la dirección del reembolso para monitoreo y los patrones regionales de gasto sanitario, y cualquier variación importante desencadena una revisión de las palancas de precio y adopción.

Antes de la aprobación final, el modelo pasa por verificaciones entre analistas, y se vuelve a contactar a los encuestados cuando un insumo clave cambia significativamente o cuando una nueva normativa modifica el uso de los dispositivos. El informe se actualiza anualmente, y también aplicamos actualizaciones provisionales cuando eventos importantes modifican la demanda, la disponibilidad de suministro o los precios. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada disponible en ese momento.

Tamaño del mercado de sensores biomédicos de Mordor Intelligence en comparación con otras estimaciones publicadas

Es normal observar diferentes tamaños de mercado para los sensores biomédicos, ya que las fuentes pueden no contabilizar el mismo conjunto de productos, pueden usar diferentes momentos para la conversión de divisas o pueden aplicar diferentes curvas de precios cuando los dispositivos portátiles crecen más rápido que los sistemas hospitalarios.

Algunas estimaciones publicadas amplían el alcance al agrupar un conjunto más amplio de sensores médicos y componentes de dispositivos. En Mordor Intelligence, el valor se contabiliza únicamente cuando el sensor se utiliza para la detección de señales biomédicas en usos médicos y de monitoreo de pacientes definidos, y se excluye el contenido de dispositivos adyacentes que no realiza detección, lo que modifica el total incluso antes de aplicar los supuestos de previsión.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 12,92 mil millones de USD (2026) | |

| Consultora global A | 10,79 mil millones de USD (2024) | Utiliza un año base diferente y, por lo general, presenta una definición más amplia de detección biomédica que puede incluir componentes de dispositivos adyacentes, lo que puede modificar tanto el valor inicial como la trayectoria de crecimiento. |

| Editorial sectorial B | 10,70 mil millones de USD (2024) | Centra la estimación en un año base de 2024 con una combinación de categorías y un enfoque de evolución de precios diferentes, y la cifra publicada puede variar si la conectividad y los paquetes de uso final se cuentan dentro del valor del sensor. |

En conjunto, la dispersión se explica principalmente por las decisiones de alcance, la selección del año base y la forma en que se gestionan los cambios de precio de venta promedio a medida que los dispositivos portátiles escalan. Nuestro enfoque mantiene el modelo vinculado a señales observables de adopción y de unidades, y los mismos pasos pueden repetirse en cada actualización para mantener la cifra estable y fácil de auditar.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de sensores biomédicos en 2026?

El tamaño del mercado de sensores biomédicos alcanzó USD 12,92 mil millones en 2026 y se proyecta que llegue a USD 21,89 mil millones en 2031.

¿Qué categoría de sensor está creciendo más rápido?

Se espera que los sensores bioquímicos, liderados por los monitores continuos de glucosa y lactato, se expandan a una CAGR del 12,73% hasta 2031.

¿Qué participación de los ingresos proviene de las arquitecturas inalámbricas?

Las configuraciones inalámbricas capturaron el 64,17% de la participación del mercado de sensores biomédicos en 2025 y continúan superando a los sistemas con cable.

¿Qué región registrará el mayor crecimiento?

Se prevé que Asia-Pacífico registre una CAGR del 12,19% hasta 2031, impulsada por los mandatos de digitalización gubernamental y la escala de fabricación local.

¿Cómo influyen los cambios en el reembolso en la adopción?

Los nuevos códigos CPT en Estados Unidos y la cobertura ampliada en Canadá y Japón compensan los costos de los dispositivos, haciendo que el monitoreo remoto sea financieramente viable para los proveedores.

¿Qué impulsa la diferenciación competitiva?

Los sustratos flexibles, la recolección de energía pasiva y el análisis de borde habilitado por IA son los principales frentes de innovación que configuran las hojas de ruta de productos futuros.

Última actualización de la página el: