Tamaño y Participación del Mercado de Cámaras Acústicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

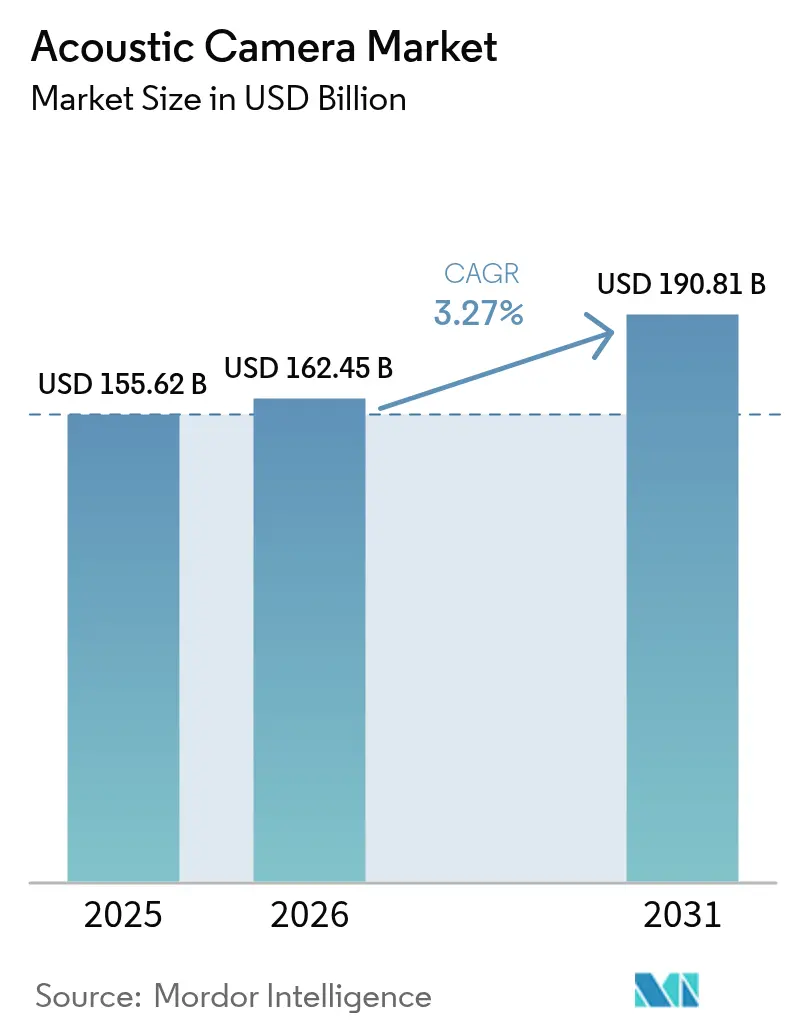

| Tamaño del Mercado (2026) | 162.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 190.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cámaras Acústicas por Mordor Intelligence

Se proyecta que el tamaño del mercado de cámaras acústicas sea de USD 155,62 mil millones en 2025, USD 162,45 mil millones en 2026, y alcance USD 190,81 mil millones para 2031, creciendo a una CAGR del 3,27% de 2026 a 2031. La expansión de las regulaciones urbanas de ruido, la acelerada electrificación de automóviles y aeronaves, y la llegada de módulos de formación de haces con IA de borde por debajo de USD 5.000 están sosteniendo la demanda a pesar del hardware intensivo en capital. La Directiva Europea sobre Ruido Ambiental, las normas de automóviles silenciosos de América del Norte y los incentivos de fábricas inteligentes de Asia-Pacífico están fomentando la obtención continua de imágenes acústicas en lugar del uso de sonómetros portátiles. Los programas automotrices y aeroespaciales están integrando matrices 3-D en los flujos de trabajo de validación, mientras que las fábricas inteligentes transmiten datos de formación de haces a pasarelas de borde que clasifican fallas en tiempo real. Las empresas de servicios públicos, los operadores de petróleo y gas, y los desarrolladores de energías renovables están adoptando equipos de ultrasonido montados en drones que detectan fugas desde más de 50 metros de distancia, traduciendo la pérdida de energía evitada en períodos de recuperación de la inversión medibles. La rivalidad competitiva se mantiene moderada, y los proveedores están migrando hacia paquetes de software como servicio que vinculan el análisis en la nube con el hardware instalado, aumentando los costos de cambio pero comprimiendo los ciclos de reemplazo.

Conclusiones Clave del Informe

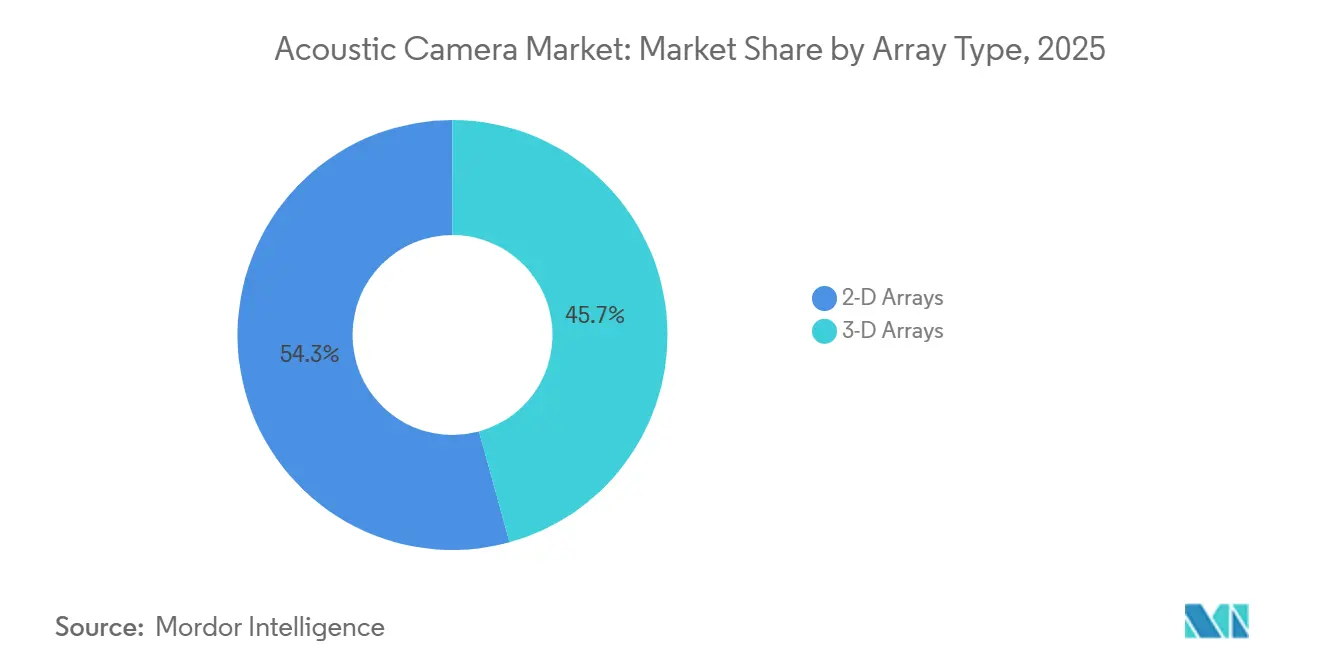

- Por tipo de matriz, las matrices 3-D lideraron con una participación de ingresos del 45,72% en 2025; se proyecta que las plataformas montadas en drones se expandan a una CAGR del 3,39% hasta 2031.

- Por tipo de medición, las soluciones de campo lejano representaron el 57,91% de la participación del mercado de cámaras acústicas en 2025, mientras que se prevé que las soluciones de campo cercano registren la CAGR más rápida del 3,33% hasta 2031.

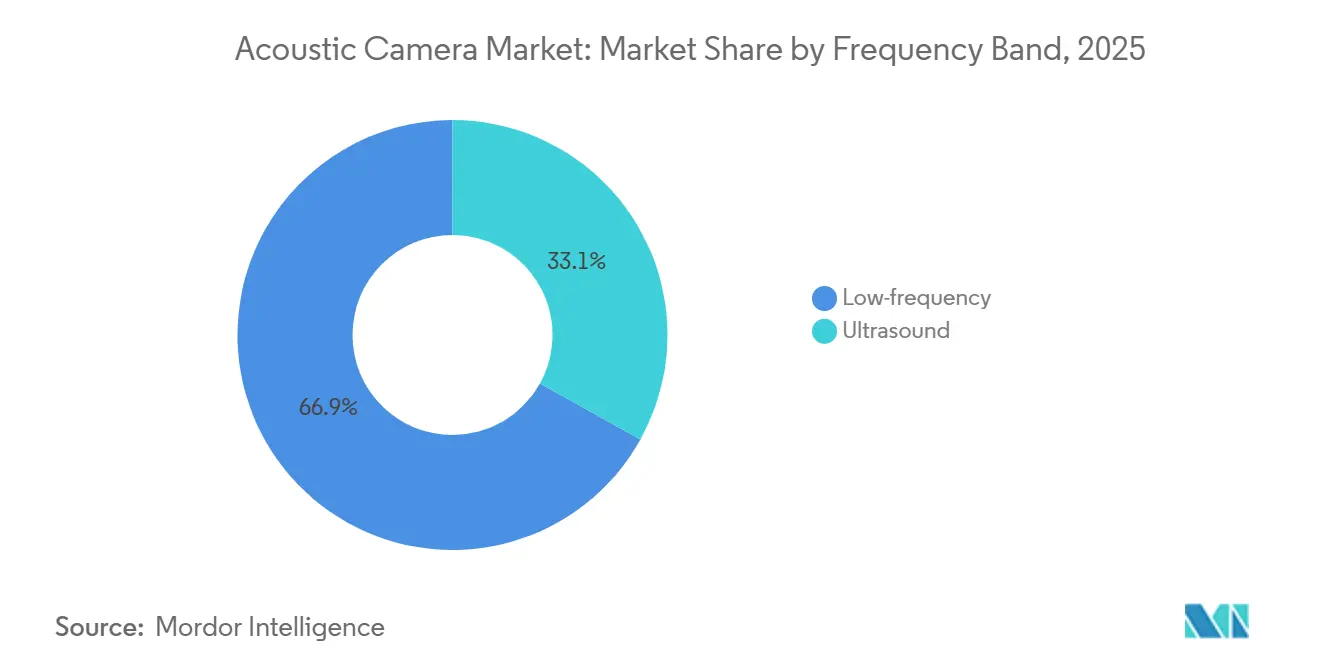

- Por banda de frecuencia, los sistemas de baja frecuencia representaron el 66,92% del tamaño del mercado de cámaras acústicas en 2025; se espera que los sistemas de ultrasonido crezcan a una CAGR del 3,29% entre 2026 y 2031.

- Por plataforma de despliegue, las unidades portátiles capturaron el 46,73% de la participación del tamaño del mercado de cámaras acústicas en 2025, mientras que las unidades montadas en drones y vehículos aéreos no tripulados registrarán la CAGR más alta del 3,39% hasta 2031.

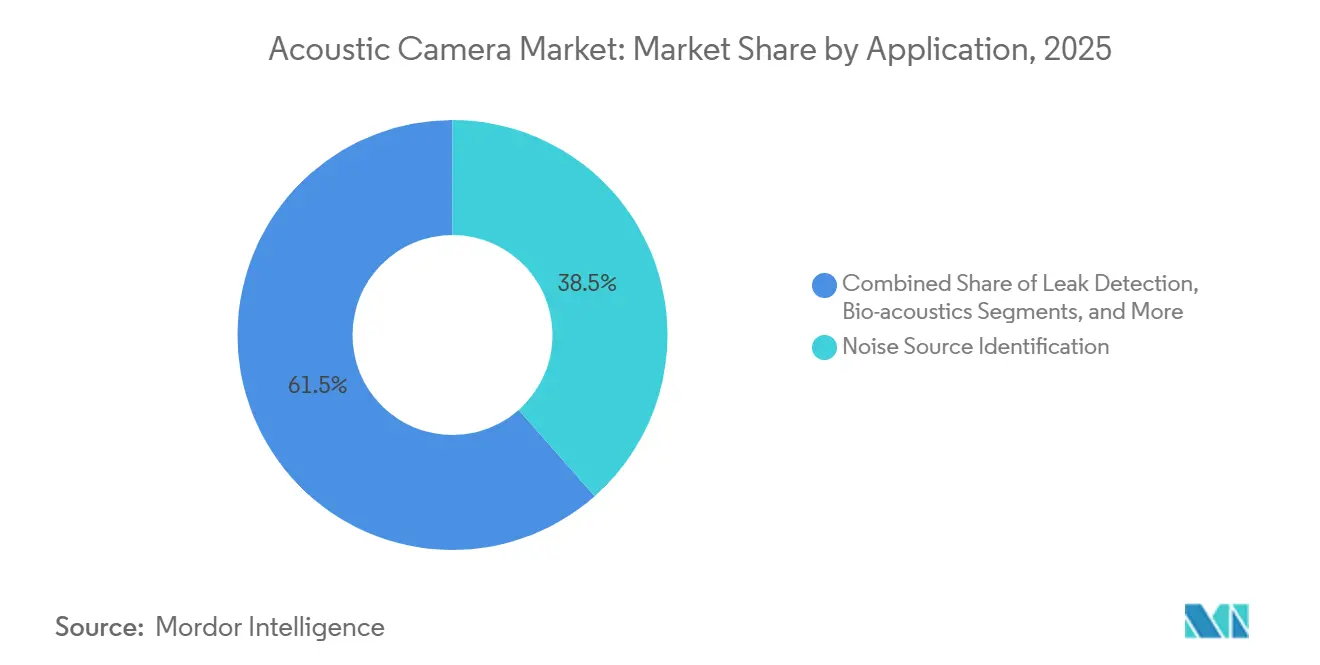

- Por aplicación, la identificación de fuentes de ruido dominó con una participación del 38,49% en 2025; se proyecta que las soluciones de detección de fugas se expandan a una CAGR del 3,41% durante 2026-2031.

- Por usuario final, el sector automotriz y de movilidad mantuvo el 34,52% de la participación del mercado de cámaras acústicas en 2025; se proyecta que los usuarios de servicios públicos y petróleo y gas registren la CAGR más rápida del 3,43% hasta 2031.

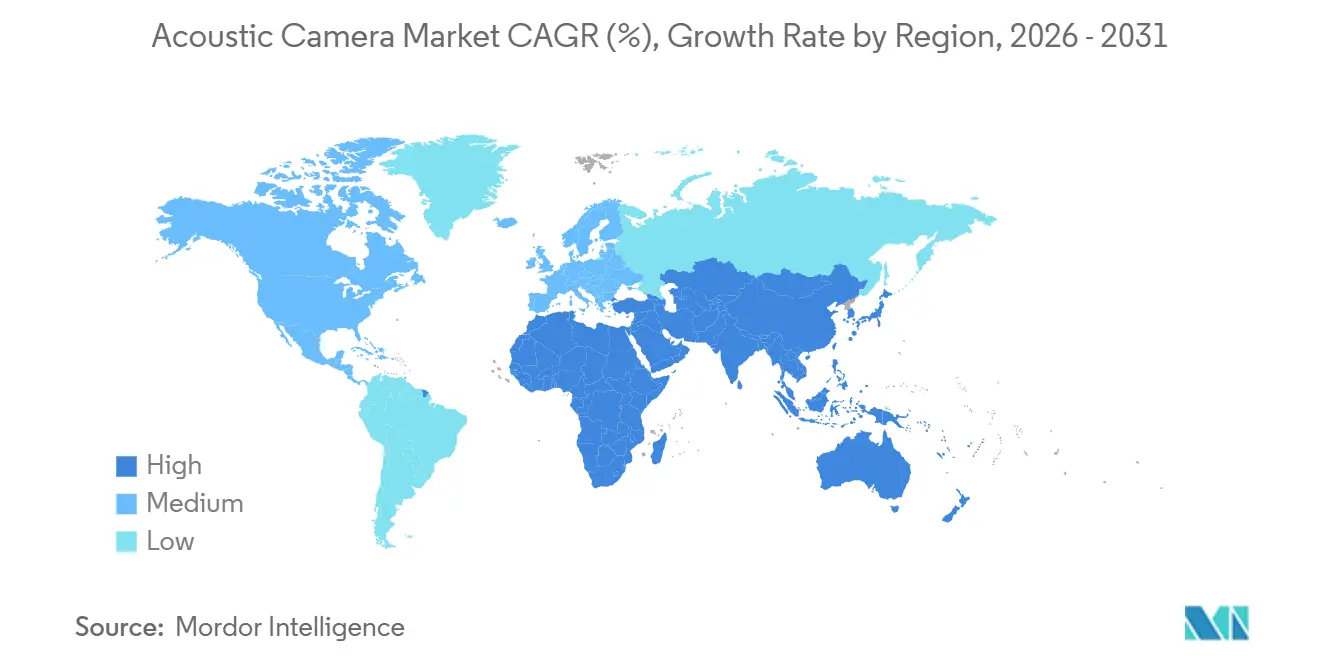

- Por geografía, Europa lideró con el 34,82% de los ingresos en 2025, mientras que se prevé que Asia-Pacífico ascienda a una CAGR regional del 3,47% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cámaras Acústicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las Regulaciones Globales de Ruido Urbano | +0.9% | Global, con aplicación temprana en la UE y ciudades seleccionadas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida Digitalización de NVH en Plataformas de Movilidad Eléctrica | +0.8% | América del Norte, Europa, China | Corto plazo (≤ 2 años) |

| Transición de Sonómetros Portátiles a Sensores de Imagen en Fábricas Inteligentes | +0.6% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Aumento de los Umbrales de Certificación de Confort en Cabinas Aeroespaciales | +0.4% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Los Módulos de Formación de Haces con IA de Borde Permiten Cámaras Acústicas con Costo de Lista de Materiales por Debajo de USD 5.000 | +0.5% | Global | Corto plazo (≤ 2 años) |

| Integración en Cargas Útiles de Inspección de Robots Autónomos | 0.3% | Global, con ganancias tempranas en la UE y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Regulaciones Globales de Ruido Urbano

Las autoridades municipales y nacionales están codificando límites de ruido ambiental más estrictos, lo que obliga a los operadores de infraestructura a instalar redes continuas de obtención de imágenes acústicas en lugar de realizar encuestas periódicas con equipos portátiles. La Directiva Europea sobre Ruido Ambiental obliga a las aglomeraciones de más de 100.000 habitantes a presentar mapas acústicos quinquenales, y normas similares en China e India definen nuevos límites de decibelios para zonas industriales. El resultado es un mercado potencial que ahora abarca departamentos de planificación urbana, agencias de transporte y administraciones de edificios. Las cámaras acústicas atribuyen el ruido a maquinaria, carriles o sitios de construcción específicos, lo que permite una mitigación dirigida que es más económica y rápida que la instalación generalizada de barreras acústicas.[1] Organización Mundial de la Salud, "Directrices sobre Ruido Ambiental," who.int Los proveedores que ofrecen servicios de cartografía llave en mano están formando alianzas con ayuntamientos, desbloqueando ingresos por servicios plurianuales que suavizan los ciclos de demanda de hardware.

Rápida Digitalización de NVH en Plataformas de Movilidad Eléctrica

Los vehículos eléctricos de batería eliminan el enmascaramiento del ruido de combustión, exponiendo el zumbido del motor, los armónicos del inversor y la interacción neumático-carretera que los pasajeros ahora perciben con mayor claridad. Por lo tanto, los fabricantes de equipos originales integran matrices de micrófonos 3-D en cámaras y flotas en carretera para capturar el contenido tonal entre 200 Hz y 10 kHz. La planta de Volkswagen en Zwickau ya obtiene imágenes de cada unidad de la serie ID durante la preproducción, y los fabricantes de camiones eléctricos comerciales están siguiendo su ejemplo. Al mismo tiempo, el Reglamento 138 de las Naciones Unidas exige alertas acústicas para peatones por debajo de 20 km/h, un mandato dual que obliga a los fabricantes de automóviles a optimizar el silencio en la cabina sin comprometer la notificación exterior. Esta tensión de diseño impulsa pruebas iterativas con cámaras acústicas durante las actualizaciones de plataforma, consolidando presupuestos de instrumentación recurrentes.

Transición de Sonómetros Portátiles a Sensores de Imagen en Fábricas Inteligentes

Los programas de Industria 4.0 conectan cámaras acústicas de montaje fijo a pasarelas de borde que fusionan datos de sonido, vibración y temperatura, alcanzando una precisión del 94% en la clasificación de fallas en ensayos de servoprensas.[2]Fraunhofer IDMT, "Proyecto ACME 4.0," idmt.fraunhofer.de La obtención continua de imágenes reemplaza las inspecciones de recorrido, reduciendo el tiempo de inactividad no planificado hasta en un 30% y generando evidencia con marca de tiempo para las auditorías ISO 55000. El desembolso de capital, que antes era un obstáculo, ahora se compensa con modelos de alquiler y suscripción; los gerentes de fábrica pagan tarifas mensuales que trasladan el gasto de CapEx a OpEx, facilitando las restricciones de adquisición. Los proveedores incluyen paneles de control en la nube que visualizan la evolución de los puntos críticos, lo que permite a los equipos de mantenimiento priorizar las intervenciones y justificar la recuperación de la inversión en 18 meses.

Aumento de los Umbrales de Certificación de Confort en Cabinas Aeroespaciales

La Agencia de Seguridad Aérea de la Unión Europea endureció los márgenes de ruido externo acumulado en 7 EPNdB para las nuevas certificaciones de tipo presentadas después de 2024, mientras que las aerolíneas establecen objetivos interiores por debajo de 70 dB durante el crucero. Airbus utilizó cámaras acústicas durante los ensayos de maquetas de cabina del A350 para identificar equipos de galera problemáticos, reduciendo la presión sonora interior en 3 dB sin añadir peso estructural. Las matrices de campo lejano instaladas en rangos exteriores ayudan a los ingenieros a rediseñar las góndolas o los pilones para desviar los picos tonales de los micrófonos de certificación. Dado que los ciclos de certificación son de 7 a 10 años, cada programa de aeronave representa un flujo de ingresos a largo plazo para los proveedores de cámaras acústicas de alto número de canales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado Gasto de Capital Inicial para Equipos de Matrices MEMS 3-D | -0.4% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de Estándares de Calibración en Campo en las Distintas Regiones | -0.3% | Global, aplicación fragmentada | Mediano plazo (2-4 años) |

| Marañas de Patentes en torno a la Propiedad Intelectual de Formación de Haces por Retardo y Suma | -0.2% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Opciones Robustecidas Limitadas para Servicios Públicos en Condiciones Climáticas Adversas | -0.1% | Asia-Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital Inicial para Equipos de Matrices MEMS 3-D

Los sistemas tridimensionales con 128-384 micrófonos oscilan entre USD 40.000 y USD 80.000, lo que los pone fuera del alcance de muchas pequeñas empresas.[3]Microflown Technologies, "Catálogo de Productos 2025-2026," microflown.com El arrendamiento ayuda, aunque el costo total de propiedad aumenta a lo largo de una vida útil de siete años. Las fábricas con escasez de crédito en América del Sur y África aún dependen de medidores portátiles con precios inferiores a USD 2.000 que no proporcionan contexto espacial. La disponibilidad de FPGA y la calibración de micrófonos emparejados siguen siendo cuellos de botella para la reducción de costos, lo que limita la penetración en sectores sensibles al precio.

Escasez de Estándares de Calibración en Campo en las Distintas Regiones

Ningún protocolo unificado rige la calibración in situ de matrices multicanal, lo que obliga a las empresas a negociar métodos específicos con los laboratorios nacionales. Un instrumento puede esperar seis meses para su recertificación, un retraso que tensiona los calendarios de producción. Las normas en borrador en China aún no son vinculantes, e India carece de documentos equivalentes, lo que desalienta la adopción en los sectores farmacéutico y aeroespacial donde la calibración trazable es obligatoria. Hasta que la ISO o la IEC publiquen una directriz armonizada, los despliegues globales sufrirán costos de cumplimiento fragmentados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Matriz: Las Matrices 3-D Dominan la Localización Volumétrica de Fuentes

Las matrices tridimensionales capturaron una participación del 45,72% en 2025 gracias a su capacidad para localizar el ruido en todas las direcciones sin reposicionar los sensores, un beneficio clave durante la cartografía del tren motriz automotriz que comprime el tiempo en la celda de prueba. Se proyecta que el mercado de cámaras acústicas para matrices 3-D se expanda a una CAGR del 3,31% hasta 2031 a medida que se reduzcan las brechas de precio y el firmware de IA de borde reduzca la necesidad de hardware de procesamiento. Las matrices bidimensionales siguen siendo populares en las auditorías de climatización y subestaciones porque una unidad portátil de 64 micrófonos pesa menos de 3 kg y cuesta menos de USD 20.000.

La erosión de precios se está acelerando gracias a las arquitecturas híbridas que combinan micrófonos MEMS para bajas frecuencias con transductores ultrasónicos para la detección de fugas, como lo demuestra el modelo de 1.024 canales de Sorama. El mercado de cámaras acústicas continúa recompensando a los proveedores que incluyen filtros espectrales en tiempo real alineados con la guía ISO 9295, lo que permite a los técnicos exportar informes conformes sin software adicional. La adopción futura dependerá de la integración de micrófonos basados en fotones que eliminen los límites de fatiga del diafragma, una hoja de ruta ya señalada por las empresas emergentes de MEMS ópticos.

Por Tipo de Medición: Las Aplicaciones de Campo Lejano Lideran, el Campo Cercano Gana Terreno en la Inspección Electrónica

Las soluciones de campo lejano mantuvieron una participación del 57,91% en 2025, ya que las pruebas de ruido de paso de automóviles y las pruebas de sobrevuelo aeroespacial requieren matrices posicionadas más allá de 1 m que se alinean con los procedimientos ISO 362 y el Anexo 16 de la OACI. Se prevé que el mercado de cámaras acústicas para medición de campo cercano crezca a una CAGR del 3,33% hasta 2031, a medida que los ensambladores de electrónica demanden una resolución espacial inferior a 10 cm para identificar anomalías a nivel de placa.

La obtención de imágenes de campo cercano reduce las tasas de desecho en las fábricas de semiconductores y las líneas de electrónica de consumo, donde una sola junta de soldadura defectuosa puede desencadenar fallas latentes en el campo. Los proveedores ahora ofrecen matrices con hardware que ajusta los pesos de los grifos de retardo de tiempo, acortando el tiempo de configuración. Las matrices de campo lejano, mientras tanto, se integran con pistas de prueba de vehículos autónomos, permitiendo separaciones de varios metros que no perturban el flujo aerodinámico. La presión regulatoria del Reglamento de Homologación de Tipo de la UE 540/2014 sostiene la demanda de soluciones montadas en trípode que funcionan a geometrías de 7,5 m y 25 m.

Por Banda de Frecuencia: La Baja Frecuencia Domina, el Ultrasonido Surge en la Detección de Fugas

Los sistemas sintonizados por debajo de 10 kHz capturaron una participación del 66,92% en 2025 porque la mayor parte del ruido de maquinaria automotriz, aeroespacial e industrial ocupa la ventana de 200 Hz a 8 kHz. Las matrices de ultrasonido por encima de 20 kHz crecerán a una CAGR del 3,29% hasta 2031 a medida que las empresas de servicios públicos adopten la detección de fugas sin contacto que identifica pérdidas de aire comprimido que cuestan a los fabricantes USD 3.200 millones anuales.

Las matrices de baja frecuencia necesitan aperturas más grandes para alcanzar anchos de haz estrechos, lo que aumenta la huella y el peso. Los equipos de ultrasonido logran una resolución de 5 grados con diámetros de 0,5 m, lo que se adapta a los corredores de servicios públicos reducidos. Las soluciones de banda media (10-20 kHz) sirven para encuestas de ecología submarina donde los mamíferos marinos vocalizan; los filtros IEC 61260 descomponen los datos de banda ancha en salidas de octava fraccionaria que analizan los biólogos. Los proveedores que incluyen firmware de doble banda abordan casos de uso entre sectores, protegiendo el gasto de capital a futuro.

Por Plataforma de Despliegue: Las Unidades Portátiles Lideran, las Montadas en Drones Registran el Mayor Crecimiento

Los sistemas portátiles representaron el 46,73% de la participación de mercado en 2025 porque la portabilidad para un solo operador permite auditorías rápidas de climatización, inspecciones eléctricas y verificaciones de servicios de edificios. Sin embargo, las cargas útiles montadas en drones están en camino de alcanzar una CAGR del 3,39% hasta 2031, reduciendo los costos de inspección aérea en líneas eléctricas y tuberías hasta en un 70%. El tamaño del mercado de cámaras acústicas para plataformas de trípode y montaje fijo se mantiene estable en torno al 35% a medida que los usuarios de fábricas inteligentes valoran los flujos de datos permanentes.

Los despliegues integrados en robots están emergiendo a medida que las fábricas despliegan plataformas cuadrúpedas con matrices de 64 micrófonos para navegar por áreas peligrosas donde el acceso humano está restringido. Los cambios en la norma FAA Parte 107 que relajan los vuelos más allá de la línea de visión visual impulsarán una demanda adicional al permitir que las empresas de servicios públicos vuelen equipos de ultrasonido a lo largo de cientos de kilómetros de corredores de transmisión. Los proveedores enfocados en la robustez, el sellado contra el polvo y la tolerancia a altas temperaturas ganarán participación en entornos desérticos y marinos.

Por Aplicación: La Identificación de Fuentes de Ruido es la Mayor, la Detección de Fugas Registra el Crecimiento más Rápido

La identificación de fuentes de ruido representó una participación del 38,49% en 2025 porque los laboratorios de NVH automotriz y las pruebas de cabinas aeroespaciales exigen el aislamiento de componentes tonales antes de añadir tratamientos de amortiguación. La detección de fugas registrará una CAGR del 3,41% durante 2026-2031 a medida que los mandatos de eficiencia energética cuantifiquen el desperdicio de aire comprimido; la obtención de imágenes por ultrasonido detecta puntos de silbido que las herramientas de vibración o térmicas no detectan.

Los diagnósticos de fallas mecánicas se benefician de la fusión de datos de formación de haces acústicos con señales de acelerómetros dentro de paneles de control unificados, reduciendo las tasas de falsos positivos que afectan a los sistemas basados únicamente en vibración. Los nichos de bioacústica e investigación y desarrollo, aunque pequeños, impulsan la instrumentación de clase de especificación que a menudo es pionera en características que luego se incorporan a las variantes industriales. Las hojas de ruta de software que llevan los clasificadores de IA al borde inclinarán aún más la adopción hacia aplicaciones con un claro retorno monetario.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: El Sector Automotriz Lidera, los Servicios Públicos Registran el Crecimiento más Rápido

El sector automotriz y de movilidad capturó una participación del 34,52% en 2025, lo que refleja los amplios presupuestos de NVH y el estricto cumplimiento de la norma UNECE 138 para alertas peatonales en automóviles eléctricos. Los servicios públicos y el petróleo y gas se expandirán a una CAGR del 3,43% hasta 2031 a medida que los programas de integridad de tuberías y las verificaciones de transformadores de subestaciones adopten cargas útiles de ultrasonido que previenen interrupciones no planificadas que superan USD 1 millón.

El sector aeroespacial y de defensa continúa adquiriendo matrices de alto número de canales para programas plurianuales de certificación de aeronaves y aeronaves de ala rotatoria. Las líneas de semiconductores y electrónica despliegan obtención de imágenes de campo cercano para el aislamiento de fallas a nivel de placa, ahorrando costosas reparaciones. Los sectores de fabricación inteligente integran cámaras acústicas con gemelos digitales dentro de los marcos de sistemas de ejecución de manufactura promovidos por Siemens y Rockwell, mientras que los operadores de energías renovables utilizan equipos de drones para inspeccionar palas de turbinas eólicas e inversores solares en regiones con acceso limitado de técnicos.

Análisis Geográfico

Europa mantuvo una participación del 34,82% en 2025, anclada por la Directiva sobre Ruido Ambiental y un concentrado clúster aeroespacial que abarca Toulouse, Hamburgo y Filton. Alemania, el Reino Unido y Francia albergan colectivamente más de la mitad de los laboratorios de NVH de la región, y la Enmienda 6 de la CS-36 de la Agencia de Seguridad Aérea de la Unión Europea está obligando a los fabricantes de motores a modernizar los rangos de prueba exteriores con matrices de 384 canales. España e Italia son centros de crecimiento secundarios gracias a las cámaras acústicas de ultrasonido montadas en drones utilizadas para inspecciones de energías renovables en parques eólicos en Andalucía y Lombardía. Los organismos de acreditación europeos aplican la trazabilidad ISO 9614 con mayor rigor que sus homólogos en otros lugares, lo que aumenta los costos de calibración pero eleva la credibilidad de las mediciones para los fabricantes orientados a la exportación.

Se proyecta que Asia-Pacífico logre la CAGR más rápida del 3,47% hasta 2031 porque la hoja de ruta de vehículos de nueva energía de China, el auge de la inversión en semiconductores de Japón y los subsidios de fábricas inteligentes de Corea del Sur se alinean para expandir el mercado de cámaras acústicas. Shanghái, Guangzhou y Chongqing albergan plantas de empresas conjuntas donde la validación de NVH es ahora obligatoria para los modelos eléctricos destinados a ventas nacionales y de exportación. Los conglomerados surcoreanos integran matrices BATCAM FX en múltiples plantas de Hyundai, mientras que la iniciativa Fabricado en India acelera la adopción de equipos portátiles en los clústeres automotrices de Chennai. La alianza de ABB con Cochl, con sede en Seúl, despliega IA de escucha de máquinas en robots en instalaciones químicas y siderúrgicas asiáticas, demostrando una alta precisión en la detección de fallas.

América del Norte mantuvo una participación considerable en 2025, impulsada por los programas aeroespaciales y de defensa de los Estados Unidos, como el F-35 y el 777X, que requieren matrices de campo lejano de largo alcance para las pruebas de certificación. Las empresas de servicios públicos canadienses vuelan equipos de ultrasonido montados en drones a lo largo de tuberías en Alberta y Columbia Británica, reduciendo los costos de helicóptero. América del Sur, Oriente Medio y África en conjunto representan una pequeña participación, con Petrobras de Brasil y Saudi Aramco pilotando sistemas de detección de fugas en alta mar. Los proyectos de ciudad inteligente de Dubái integran cámaras de montaje fijo en redes de ruido urbano, aunque los desafíos climáticos adversos afectan la fiabilidad de los micrófonos, limitando una penetración más profunda.

Panorama Competitivo

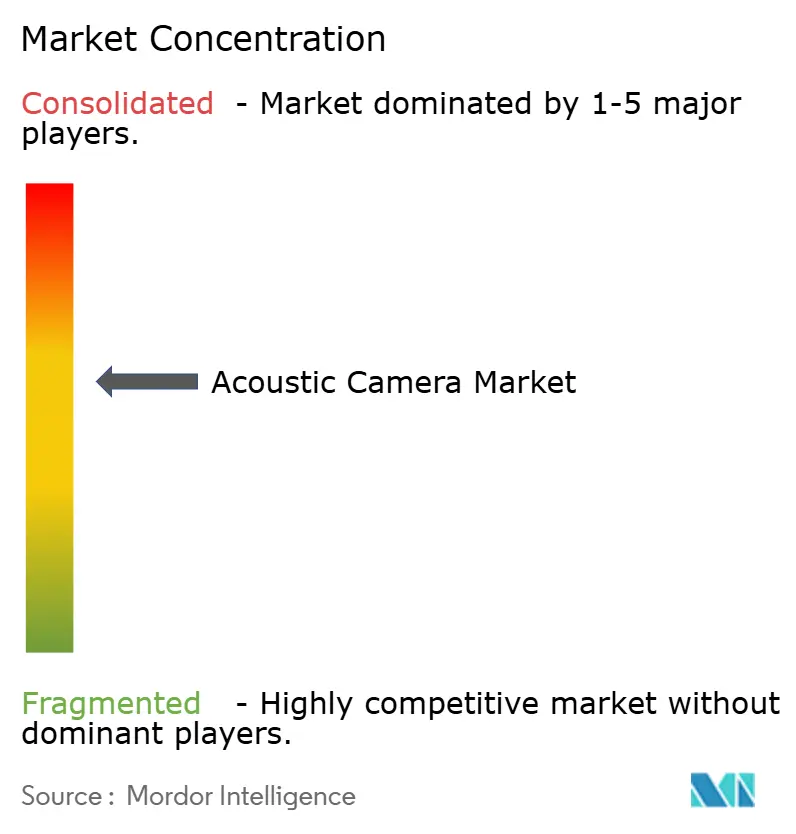

La concentración del mercado es moderada; los cinco líderes —Hottinger Bruel and Kjaer, Teledyne FLIR, Siemens Digital Industries Software, Fluke Corporation y Microflown Technologies— mantuvieron una participación combinada considerable en 2025. La adquisición de NL Acoustics por parte de Teledyne en noviembre de 2025 amplía su alcance hacia la acústica submarina y de bioacústica, señalando una consolidación en curso. Siemens ahora incluye suscripciones a Simcenter Testlab con el hardware, elevando los costos de cambio para los clientes automotrices y aeroespaciales. Fluke apoya la integración en robots, permitiendo inspecciones autónomas en zonas peligrosas con el robot cuadrúpedo Spot de Boston Dynamics.

Los nuevos participantes se centran en clasificadores de IA y nuevas tecnologías de micrófonos. La adquisición de la unidad de micrófonos MEMS de Knowles por parte de Syntiant combina procesadores de decisión neuronal con matrices de micrófonos, llevando la formación de haces al borde. Los innovadores de MEMS ópticos como sensiBel y XARION eluden las patentes piezoeléctrica, ofreciendo mayor ancho de banda y resistencia a la temperatura. RESONIKS captó capital para comercializar la inspección acústica de soldaduras en talleres de carrocería automotriz, prometiendo una reducción del 15% en el desecho.

La bifurcación de precios persiste: las matrices 2-D portátiles tienden a estar por debajo de USD 15.000, mientras que los equipos 3-D de 384 canales superan los USD 60.000 debido a los gastos generales de FPGA y calibración. Los proveedores persiguen modelos de suscripción que suavizan los ingresos y reducen las barreras de entrada, pero los clientes sopesan las primas de OpEx frente a los ahorros de CapEx. Los acuerdos de licencia cruzada, como el acuerdo de 2024 entre Microflown y HBK, reducen el riesgo de litigios pero subrayan el complejo panorama de patentes en torno a los algoritmos de retardo y suma.

Líderes de la Industria de Cámaras Acústicas

Hottinger Brüel & Kjær Sound & Vibration Measurement A/S

gfai tech GmbH

Teledyne FLIR LLC

Fluke Corporation

SM Instruments Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Teledyne Technologies adquirió una participación mayoritaria en NL Acoustics, expandiéndose hacia la obtención de imágenes acústicas para investigación marina y defensa.

- Noviembre de 2025: XARION Laser Acoustics obtuvo financiación de In-Q-Tel para escalar micrófonos ópticos sin diafragma.

- Septiembre de 2025: Syntiant Corporation adquirió el negocio de micrófonos MEMS para consumidores de Knowles Corporation por USD 150 millones, combinando procesadores neuronales de ultra bajo consumo con transductores de alto rendimiento.

- Marzo de 2025: ABB y Cochl se asociaron para integrar algoritmos de escucha con IA en inspecciones robóticas en sitios industriales de Asia-Pacífico.

Alcance del Informe Global del Mercado de Cámaras Acústicas

Una cámara acústica es un dispositivo de obtención de imágenes que se utiliza para localizar fuentes de sonido y caracterizarlas. La cámara acústica consiste en un grupo de micrófonos, también denominado matriz de micrófonos, que se adquiere simultáneamente para representar la ubicación de las fuentes de sonido.

El Informe del Mercado de Cámaras Acústicas está segmentado por tipo de matriz (matrices 2-D y matrices 3-D), tipo de medición (campo cercano y campo lejano), banda de frecuencia (baja frecuencia por debajo de 10 kHz y ultrasonido por encima de 20 kHz), plataforma de despliegue (portátil, trípode/montaje fijo, montado en dron/vehículo aéreo no tripulado e integrado en robot), aplicación (identificación de fuentes de ruido, detección de fugas, diagnóstico de fallas mecánicas, bioacústica e investigación y desarrollo), industria de usuario final (automotriz y movilidad, aeroespacial y defensa, electrónica y semiconductores, energía y potencia, fabricación inteligente, servicios públicos/petróleo y gas, y otras industrias) y geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Matrices 2-D |

| Matrices 3-D |

| Campo Cercano |

| Campo Lejano |

| Baja frecuencia |

| Ultrasonido |

| Portátil |

| Trípode / Montaje Fijo |

| Montado en Dron / Vehículo Aéreo No Tripulado |

| Integrado en Robot |

| Identificación de Fuentes de Ruido |

| Detección de Fugas |

| Diagnóstico de Fallas Mecánicas |

| Bioacústica |

| Investigación y Desarrollo |

| Automotriz y Movilidad |

| Aeroespacial y Defensa |

| Electrónica y Semiconductores |

| Energía y Potencia |

| Fabricación Inteligente |

| Servicios Públicos / Petróleo y Gas |

| Otras Industrias |

| América del Norte | Estados Unidos |

| Canadá | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Matriz | Matrices 2-D | |

| Matrices 3-D | ||

| Por Tipo de Medición | Campo Cercano | |

| Campo Lejano | ||

| Por Banda de Frecuencia | Baja frecuencia | |

| Ultrasonido | ||

| Por Plataforma de Despliegue | Portátil | |

| Trípode / Montaje Fijo | ||

| Montado en Dron / Vehículo Aéreo No Tripulado | ||

| Integrado en Robot | ||

| Por Aplicación | Identificación de Fuentes de Ruido | |

| Detección de Fugas | ||

| Diagnóstico de Fallas Mecánicas | ||

| Bioacústica | ||

| Investigación y Desarrollo | ||

| Por Industria de Usuario Final | Automotriz y Movilidad | |

| Aeroespacial y Defensa | ||

| Electrónica y Semiconductores | ||

| Energía y Potencia | ||

| Fabricación Inteligente | ||

| Servicios Públicos / Petróleo y Gas | ||

| Otras Industrias | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de cámaras acústicas para 2031?

Se proyecta que el mercado de cámaras acústicas alcance USD 190,81 mil millones para 2031, creciendo a una CAGR del 3,27% desde 2026.

¿Qué región muestra el crecimiento más rápido en la demanda de cámaras acústicas?

Asia-Pacífico lidera el crecimiento con una CAGR prevista del 3,47% hasta 2031.

¿Por qué son importantes las matrices 3-D en las aplicaciones acústicas?

Las matrices 3-D localizan fuentes de ruido en las tres dimensiones sin reposicionar los sensores, lo que ahorra tiempo durante la validación automotriz y aeroespacial.

¿Cómo se utilizan las cámaras acústicas montadas en drones en los servicios públicos?

Las empresas de servicios públicos acoplan cargas útiles de ultrasonido a drones para detectar fugas de gas y aire a lo largo de tuberías y líneas eléctricas, reduciendo los costos de inspección en helicóptero hasta en un 70%.

¿Qué impulsa la adopción de bandas de frecuencia de ultrasonido?

Los sistemas de ultrasonido por encima de 20 kHz destacan en la detección de fugas de aire comprimido y vapor, ofreciendo una rápida recuperación de la inversión al minimizar el desperdicio de energía y el tiempo de inactividad no planificado.

Última actualización de la página el: