Tamaño y Participación del Mercado de Biometría en Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biometría en Salud por Mordor Intelligence

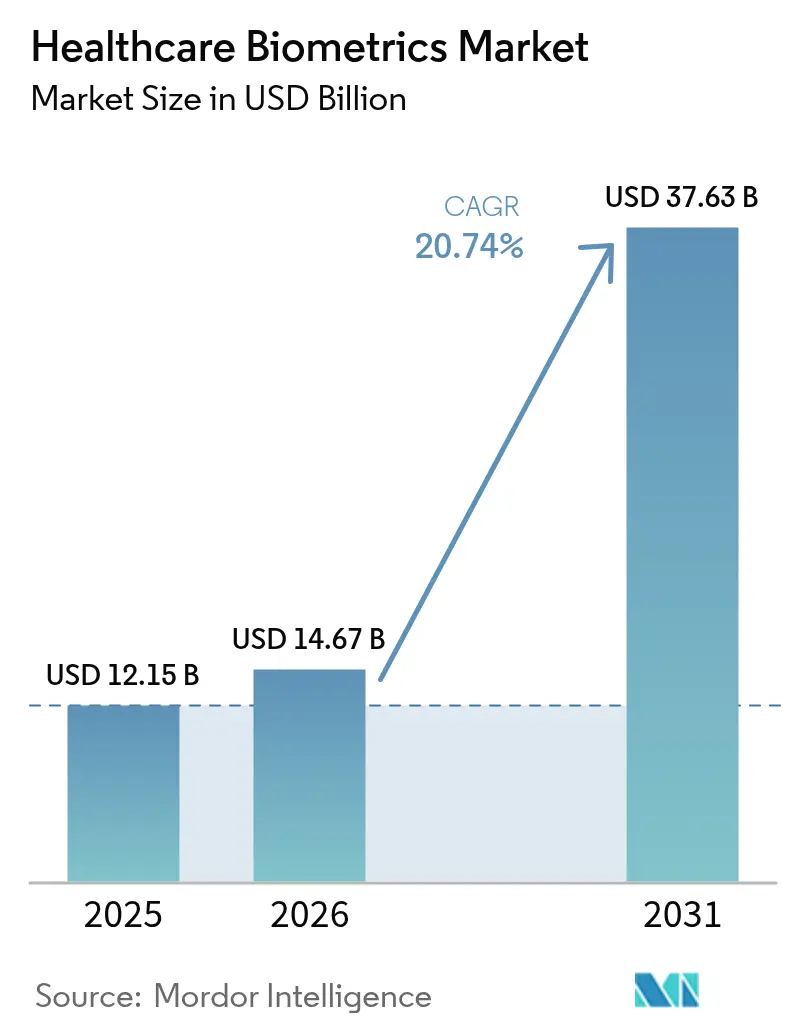

Se espera que el tamaño del Mercado de Biometría en Salud crezca de USD 12,15 mil millones en 2025 a USD 14,67 mil millones en 2026 y se prevé que alcance USD 37,63 mil millones en 2031 a una CAGR del 20,74% durante 2026-2031.

El marcado aumento está impulsado por los mandatos de salud digital, la expansión de los ecosistemas de registros electrónicos de salud (EHR) y una ola récord de filtraciones de datos que expusieron más de 100 millones de archivos de pacientes en 2024 según TechCrunch. El creciente fraude de identidad médica, los programas gubernamentales de identificación electrónica y la necesidad de flujos de trabajo clínicos sin contraseñas posicionan ahora la autenticación biométrica como infraestructura crítica en lugar de un complemento opcional. El hardware sigue representando la mayor parte del gasto, aunque los servicios registran el crecimiento más rápido a medida que los proveedores priorizan la experiencia en integración. La CAGR del 25,13% de Asia-Pacífico refleja proyectos de gran escala del sector público, mientras que América del Norte mantiene el liderazgo gracias a estrictas leyes de privacidad y maduros sistemas de TI hospitalarios.

Conclusiones Clave del Informe

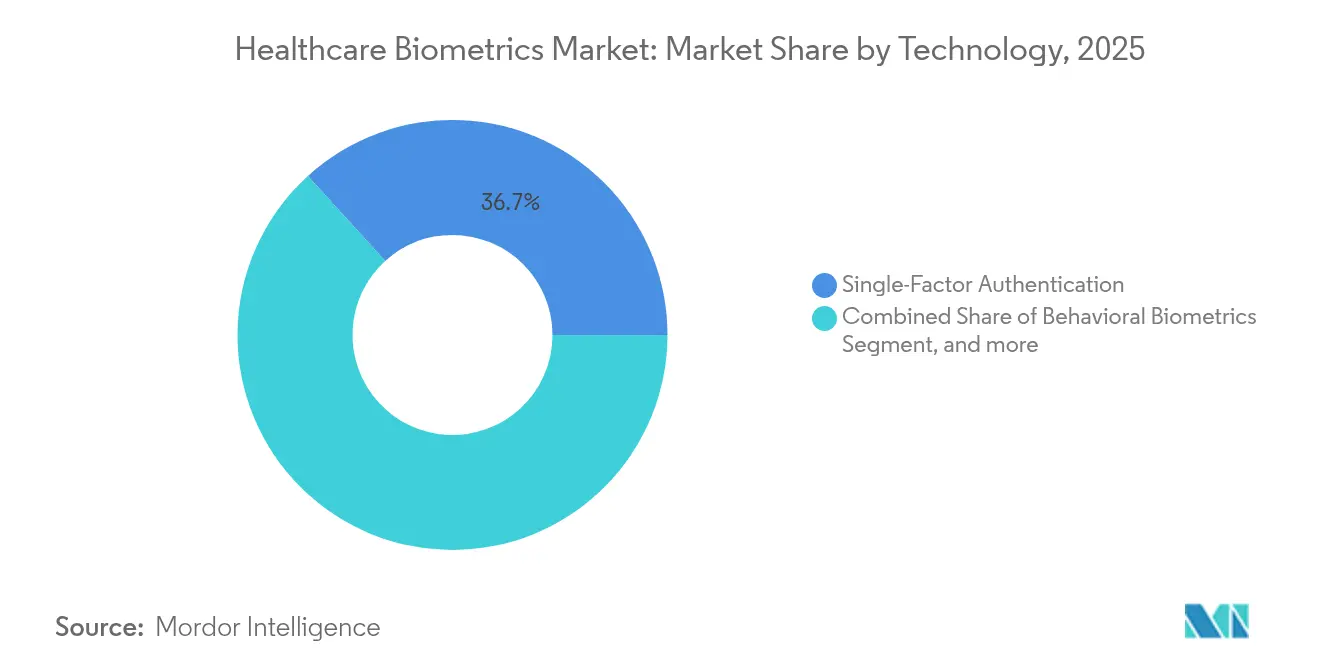

- Por tecnología, la autenticación de factor único lideró con una participación de ingresos del 36,74% en el mercado de biometría en salud en 2025, mientras que se proyecta que los sistemas multimodales se expandirán a una CAGR del 23,92% hasta 2031.

- Por componente, el hardware representó el 51,44% del tamaño del mercado de biometría en salud en 2025; sin embargo, se prevé que los servicios profesionales y gestionados crezcan a una CAGR del 22,18% hasta 2031.

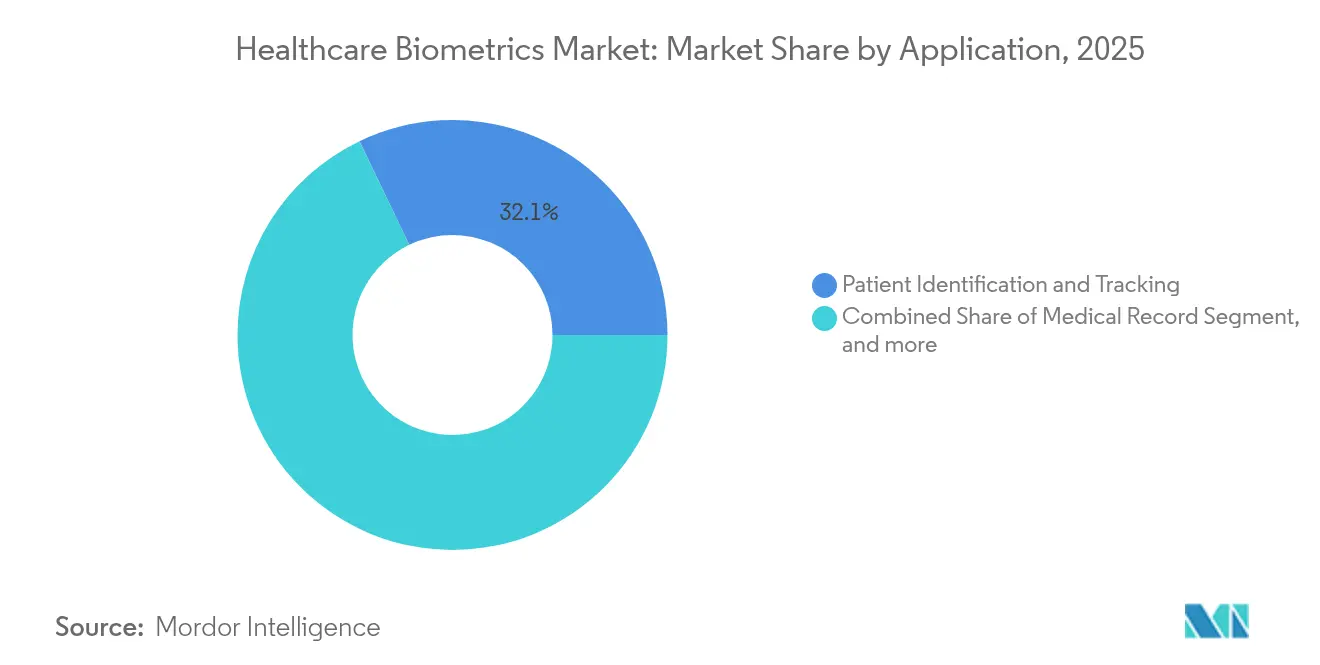

- Por aplicación, la identificación de pacientes retuvo una participación del 32,12% en el mercado de biometría en salud en 2025, mientras que se prevé que la incorporación en telesalud crezca a una CAGR del 26,14%.

- Por usuario final, los hospitales y clínicas representaron el 41,96% de la participación en 2025; los centros de atención domiciliaria y geriátrica muestran la CAGR más alta del 23,02%.

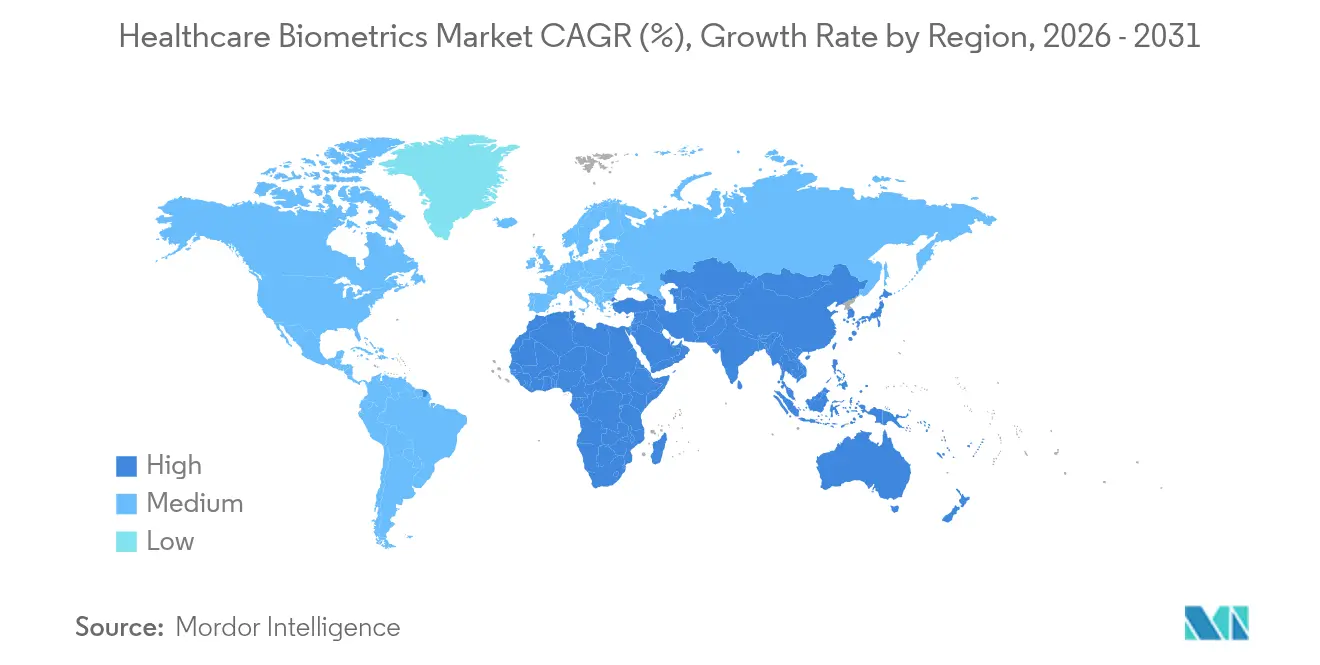

- Por geografía, América del Norte representó el 36,25% de la participación del mercado de biometría en salud en 2025, y Asia-Pacífico está en camino de alcanzar la CAGR más rápida del 24,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Biometría en Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos Gubernamentales de Identificación Electrónica y EHR | +4.2% | Global; primeras implementaciones en Estonia, India, Japón | Mediano plazo (2-4 años) |

| Escalada del Robo de Identidad Médica y Filtraciones de Datos | +3.8% | América del Norte, UE; expansión mundial | Corto plazo (≤ 2 años) |

| Rápida Adopción de EHR que Impulsa la Demanda de Inicio de Sesión Seguro | +3.1% | Global; acelerado en Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la Incorporación de Identidad en Telesalud | +2.9% | Global; acentuado en regiones rurales | Corto plazo (≤ 2 años) |

| Dispositivos Biométricos Portátiles para el IoT de Hospitales Inteligentes | +2.4% | América del Norte, UE; Asia-Pacífico en seguimiento | Largo plazo (≥ 4 años) |

| Avances en Precisión Multimodal Impulsados por IA | +2.1% | Centros tecnológicos globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Gubernamentales de Identificación Electrónica y EHR

Los programas nacionales de identidad digital están haciendo obligatoria la verificación biométrica en el ámbito sanitario. Las tarjetas de seguro "My Number" de Japón alcanzaron una adopción del 92,5% por parte de los proveedores en diciembre de 2024, vinculando a 81 millones de ciudadanos con terminales de reconocimiento facial. La Misión Digital de Salud Ayushman Bharat de India inscribió a más de 650 millones de cuentas de salud biométricas, simplificando el registro remoto y el acceso a registros. Estonia amplía el modelo incorporando controles de identidad impulsados por IA en toda su plataforma de servicios electrónicos. En Estados Unidos, el cumplimiento de la Ley de Curas del Siglo XXI presiona a los hospitales para que sustituyan los inicios de sesión con contraseña por factores más sólidos, acelerando la adopción del inicio de sesión único biométrico. En conjunto, estas medidas garantizan una demanda duradera a lo largo de los ciclos económicos.

Escalada del Robo de Identidad Médica y Filtraciones de Datos

El ataque de ransomware a Change Healthcare comprometió más de 100 millones de registros estadounidenses en 2024, la peor filtración registrada hasta la fecha. Los incidentes posteriores en Kaiser Permanente y otras redes ilustran la vulnerabilidad del sector tanto a la ciberdelincuencia como al intercambio no autorizado de datos. La Asociación Nacional contra el Fraude en la Atención Médica estima el fraude anual en USD 68 mil millones, gran parte del cual tiene su origen en errores de identificación. Pew Charitable Trusts calcula que los errores de coincidencia por sí solos cuestan al sistema USD 6 mil millones anuales.[1]Pew Charitable Trusts, "Mejora de la Coincidencia de Pacientes para Mejorar los Resultados de Salud," pewtrusts.org Estas exposiciones financieras están convirtiendo la biometría de un gasto discrecional a una prioridad a nivel de consejo directivo.

Rápida Adopción de EHR que Impulsa la Demanda de Inicio de Sesión Seguro

Los médicos se autentican con frecuencia —hasta 80 veces por turno— generando fricciones en el flujo de trabajo que la biometría elimina. La autenticación facial compatible con HIPAA de Imprivata para Epic reduce el tiempo de inicio de sesión al tiempo que cumple con los requisitos de auditoría.[2]Imprivata Inc., "Reconocimiento Facial para Epic: Documento Técnico," imprivata.com Los sensores portátiles como el BioButton de BioIntelliSense transmiten 1.440 lecturas diarias, lo que requiere un acceso fluido del personal sin contraseñas compartidas. Los proveedores de EHR ahora integran API biométricas de forma nativa, reduciendo los obstáculos de integración y ampliando la adopción en entornos ambulatorios y de atención aguda.

Aumento de la Incorporación de Identidad en Telesalud

Las consultas remotas superan los volúmenes previos a la pandemia, con plataformas de video que integran verificaciones de voz, rostro y detección de vida. Las directrices de la DEA obligan a las prescripciones de sustancias controladas a adoptar una verificación robusta del paciente, favoreciendo la biometría. Soluciones como PatientVerifi de VerifiNow combinan múltiples modalidades para cumplir con los requisitos de HIPAA y de fraude en seguros. El creciente número de inscripciones en monitoreo remoto de pacientes, que se acerca a los 50 millones de estadounidenses, extiende aún más la demanda biométrica más allá de los muros hospitalarios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos Costos de Dispositivos e Integración | −2.8% | Global; crítico para pequeños proveedores | Corto plazo (≤ 2 años) |

| Obstáculos de Privacidad y Cumplimiento Normativo | −2.1% | UE, América del Norte; expansión mundial | Mediano plazo (2-4 años) |

| Riesgo de Litigios por Sesgo Algorítmico | −1.6% | América del Norte, UE; afectando a Asia-Pacífico | Mediano plazo (2-4 años) |

| Brechas de Interoperabilidad de API entre EHR y Biometría | −1.3% | Global; pronunciado en sistemas fragmentados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Dispositivos e Integración

Los desembolsos de capital para escáneres, servidores y soporte in situ siguen siendo sustanciales. Las prácticas más pequeñas carecen del volumen de transacciones para amortizar los sistemas rápidamente, lo que ralentiza las implementaciones incluso cuando los modelos de retorno de inversión mejoran. La compleja interfaz con los sistemas heredados de información de salud requiere integradores especializados y eleva el gasto de implementación. Si bien la biometría como servicio alojada en la nube alivia algunas necesidades de hardware, las suscripciones premium pueden presionar los presupuestos ajustados hasta que lleguen las economías de escala.

Obstáculos de Privacidad y Cumplimiento Normativo

La Ley de Privacidad de Información Biométrica de Illinois ha generado un aumento en las demandas colectivas, elevando los temores de responsabilidad corporativa. El Espacio Europeo de Datos de Salud y la próxima Ley de IA de Colorado exigen evaluaciones de riesgo para las herramientas de toma de decisiones automatizadas, incluidos los motores biométricos. Los proveedores deben presupuestar análisis de impacto en la privacidad, auditorías continuas y medidas de localización de datos, lo que alarga los ciclos de adquisición y eleva el costo del cumplimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Sistemas Multimodales Impulsan la Innovación

La autenticación de factor único mantuvo la mayor participación de ingresos del 36,74% en 2025, gracias a los escáneres maduros y rentables arraigados en las admisiones hospitalarias. No obstante, los motores multimodales están escalando más rápido con una CAGR del 23,92% a medida que la precisión, la resistencia a la suplantación y la capacidad de conmutación por error se convierten en criterios estratégicos de compra en el mercado de biometría en salud. El sistema de reconocimiento facial de NEC para vacunas personalizadas contra el cáncer ejemplifica cómo el diseño multimodal apoya los flujos de trabajo de medicina de precisión. La biometría conductual, que rastrea la cadencia de pulsaciones de teclas y la dinámica del puntero, está ingresando a los EHR como salvaguarda de fondo. Mientras tanto, el reconocimiento de iris y venas gana terreno en entornos estériles donde la operación sin contacto es vital. Los avances en modelos de base que reducen las tasas de rechazo falso probablemente impulsarán las opciones multimodales hacia la paridad con las huellas dactilares para finales de la década.

Los proveedores ahora venden marcos que orquestan señales faciales, de voz, de iris y conductuales en un único kit de desarrollo de software, reduciendo los costos generales de integración. Los hospitales citan una caída del 40% en los incidentes de pérdida de tarjetas de acceso tras la implementación, liberando presupuestos operativos para proyectos digitales centrados en el paciente. Sin embargo, los sistemas de huellas dactilares siguen siendo atractivos para las instalaciones con presupuesto limitado debido a los sensores económicos y la amplia familiaridad de los médicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Los Servicios Aceleran la Implementación

El hardware representó el 51,44% de los ingresos de 2025 a medida que las instalaciones actualizaron quioscos de entrada, dispositivos de punto de atención y lectores móviles. A lo largo del horizonte de previsión, los servicios profesionales y gestionados superan al equipamiento con una CAGR del 22,18% al agrupar consultoría, mapeo de flujos de trabajo y garantía regulatoria en paquetes de tarifa fija. La adquisición de la línea de gobernanza de identidad de Imprivata por parte de SailPoint señala la creciente prima sobre el conocimiento especializado en el dominio sanitario.

La complejidad de la integración sigue siendo un punto de venta crítico. Los proveedores asignan entre el 40% y el 60% de los presupuestos biométricos totales a servicios que alinean la autenticación con las vías de atención clínica, garantizan la compatibilidad con HL7/FHIR y mantienen registros de auditoría. Las ofertas gestionadas proporcionan monitoreo ininterrumpido, actualizaciones automáticas de algoritmos y pruebas trimestrales de sesgo, aliviando a los equipos de TI hospitalarios que enfrentan brechas de personal en ciberseguridad.

Por Aplicación: La Atención Remota Transforma la Demanda

Las soluciones de identificación de pacientes mantuvieron una participación de ingresos del 32,12% en 2025, reflejando su condición de controles fundamentales en los mostradores de admisión, laboratorios y farmacias dentro del mercado de biometría en salud. Sin embargo, la incorporación en telesalud, el monitoreo remoto y la atención domiciliaria registran colectivamente la CAGR más alta del 26,14%, impulsada por las normas de la DEA para la prescripción electrónica y las directivas de los pagadores para combatir las reclamaciones fraudulentas de teleconsulta. Se espera que la participación del mercado de biometría en salud para la autenticación de atención remota se acerque al 17,58% en 2031 a medida que una mayor cobertura de banda ancha incorpore nuevas cohortes de pacientes en línea.

Los casos de uso emergentes fusionan la autenticación con funciones terapéuticas. Los dispositivos biométricos portátiles vinculan la identidad del paciente con las lecturas continuas de glucosa, garantizando que los médicos traten al individuo correcto mientras automatizan la documentación de cumplimiento. Los armarios de sustancias controladas en residencias de ancianos dependen cada vez más de escáneres de venas de la palma que vinculan las credenciales del personal con el seguimiento de dosis, reduciendo los incidentes de desvío. A medida que los modelos de atención domiciliaria escalan, la incorporación biométrica de baja fricción se destaca como una salvaguarda indispensable.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Atención Domiciliaria Impulsa el Crecimiento

Los hospitales y clínicas siguieron siendo los principales compradores con una participación del 41,96% en 2025, aunque los centros de atención domiciliaria y geriátrica registran una CAGR del 23,02% que reducirá la brecha. El envejecimiento demográfico, los cambios en el reembolso post-agudo y la preferencia de los consumidores por los servicios basados en el domicilio impulsan este cambio dentro del mercado de biometría en salud. Los proveedores de residencias para personas mayores instalan cerraduras de puertas con reconocimiento facial vinculadas a cámaras de detección de caídas, mejorando la seguridad de los residentes y aliviando la carga de trabajo del personal.

Los laboratorios de diagnóstico y los centros de investigación farmacéutica les siguen de cerca, adoptando puertas multimodales de alta seguridad para proteger los conjuntos de datos genómicos. Las aseguradoras y los pagadores gubernamentales experimentan con la biometría de voz en las líneas de atención al cliente para frenar el fraude relacionado con la identidad. Las empresas de telemedicina, a menudo nativas de la nube, utilizan complementos biométricos para ofrecer seguridad de confianza cero sin cargar a los médicos de atención primaria con complejas implementaciones de hardware.

Análisis Geográfico

América del Norte lideró el mercado de biometría en salud en 2025 con una participación de ingresos del 36,25%, impulsada por el estricto cumplimiento de HIPAA, el riesgo de litigios por la Ley de Privacidad de Información Biométrica y la rápida penetración de los EHR. Los hospitales reportan períodos de retorno de inversión tan cortos como 22 meses al considerar la reducción de costos relacionados con filtraciones y las eficiencias en los flujos de trabajo. Las agencias federales están pilotando quioscos multimodales para la inscripción en la atención a veteranos, ampliando los grupos de adquisición.

Europa le sigue con sólidos incentivos del sector público. El Espacio Europeo de Datos de Salud destina EUR 810 (USD 941) millones para infraestructura de datos transfronteriza, gran parte de la cual requiere controles biométricos para cumplir con la cláusula de privacidad por diseño del Reglamento General de Protección de Datos. Los sistemas de salud escandinavos ya incorporan la verificación facial en los portales de pacientes, registrando puntuaciones de satisfacción del usuario del 88% para los inicios de sesión sin contraseña.

Asia-Pacífico es el de mayor dinamismo. Ayushman Bharat de India emite ahora aproximadamente 1 millón de identificaciones biométricas diarias, ilustrando la escala a la que la región está superando los sistemas basados en tarjetas. La implementación de las tarjetas de seguro My Number en Japón lleva la autenticación facial sin contacto a las clínicas de atención primaria en todo el país. China, por su parte, despliega carriles de pago facial en hospitales que acortan las colas en farmacias en un 30% y reducen los costos de manejo de efectivo. Estos avances sustentan una CAGR del 24,02% que elevará a Asia-Pacífico cerca de los niveles de ingresos de América del Norte para 2031.

América Latina, Oriente Medio y África están entrando en una fase formativa. Los proyectos piloto en Brasil y los Emiratos Árabes Unidos vinculan la identificación biométrica con los registros de vacunación, lo que indica un compromiso temprano pero firme. Las limitaciones de financiamiento y las brechas de infraestructura moderan los volúmenes a corto plazo, aunque se espera que las subvenciones multilaterales para la digitalización de la salud aceleren la adopción durante la segunda mitad de la década.

Panorama Competitivo

La mayoría de los productos de biometría en salud son fabricados por actores clave globales. Se pueden esperar empresas conjuntas y colaboraciones entre los actores durante el período de previsión. El mercado de biometría en salud sigue siendo moderadamente fragmentado, aunque la consolidación está ganando impulso. La adquisición de Sterling Check Corp por parte de First Advantage por USD 2.200 millones y la compra planificada de IDEMIA Smart Identity por parte de IN Groupe reflejan movimientos estratégicos para absorber algoritmos especializados y bases de clientes sanitarios establecidas. Los cinco principales proveedores poseen colectivamente una participación significativa de los ingresos globales, dejando espacio para que los especialistas regionales prosperen.

La competencia tecnológica depende de la precisión y la mitigación del sesgo. Los proveedores que ostentan tasas de aceptación falsa inferiores al 1% en conjuntos de datos de etnia mixta aseguran el estatus de proveedor preferido en licitaciones públicas. El motor de reconocimiento facial de NEC adaptado para vacunas genómicas contra el cáncer ejemplifica una integración vertical profunda que puede excluir a los competidores genéricos. Los nuevos participantes nativos de la nube, sin las limitaciones de las líneas de hardware heredadas, fijan precios agresivos en modelos por transacción y atraen a pequeños proveedores que carecen de presupuestos de capital.

Las hojas de ruta de productos convergen en la orquestación multimodal impulsada por IA, la incorporación de autoservicio y la puntuación de riesgo en tiempo real. Las asociaciones entre empresas de ciberseguridad y fabricantes de dispositivos médicos están surgiendo a medida que los hospitales buscan entornos de confianza cero de extremo a extremo que combinen la telemetría de endpoints con la identidad biométrica. Sin embargo, las regulaciones regionales pueden fragmentar las ofertas; los proveedores de la UE, por ejemplo, exigen alojamiento en las instalaciones que favorece a los actores establecidos con presencia de centros de datos dentro del bloque.

Líderes de la Industria de Biometría en Salud

Thales Group

Bio-Key International Inc

Fujitsu Limited

Imprivata Inc

NEC Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: NEC Corporation lanzó el primer sistema de reconocimiento facial del mundo para vacunas personalizadas contra el cáncer genómico, garantizando la identificación del paciente sin almacenar datos faciales mediante la conversión de firmas digitales y la tecnología de detección de manipulaciones.

- Marzo de 2025: Regeneron Pharmaceuticals adquirió 23andMe por USD 256 millones en medio de la quiebra del Capítulo 11, con el objetivo de mejorar el desarrollo de fármacos basados en genética mientras mantiene los servicios de genética para consumidores y enfatiza el cumplimiento de las políticas de privacidad tras una importante filtración de datos en 2023.

- Diciembre de 2024: SailPoint adquirió el negocio de gobernanza de identidad de Imprivata para mejorar la seguridad de identidad y la gestión de acceso para organizaciones sanitarias a nivel mundial, particularmente en Europa y Asia-Pacífico, con planes de integrar IA y modelos de datos unificados para la gobernanza de identidad sanitaria compleja.

- Diciembre de 2024: Japón suspendió oficialmente la emisión de tarjetas de seguro médico, reemplazándolas con tarjetas de identificación My Number que integran la verificación biométrica mediante reconocimiento facial en las instituciones médicas, con más de 77 millones de beneficiarios registrados en octubre de 2024.

- Diciembre de 2024: Fujitsu desarrolló la primera tecnología de seguridad de múltiples agentes de IA del mundo para protegerse contra ciberataques. Utiliza múltiples agentes de IA para la detección de ataques, defensa y pruebas de continuidad del negocio.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de biometría en salud como todo el hardware, software y servicios gestionados que capturan y verifican rasgos fisiológicos o conductuales únicos, incluidos la huella dactilar, el reconocimiento facial, el iris, las venas, la palma de la mano o la dinámica de pulsaciones, para identificar a pacientes, cuidadores y dispositivos conectados en flujos de trabajo clínicos, administrativos y de atención remota.

Exclusión del alcance: Los cerrojos de acceso físico independientes vendidos a edificios comerciales no clínicos no se contabilizan.

Descripción general de la segmentación

- Por Tecnología

- Autenticación de Factor Único

- Reconocimiento de Huellas Dactilares

- Reconocimiento Facial

- Reconocimiento de Iris

- Reconocimiento de Venas y Palma

- Biometría Conductual

- Autenticación Multifactor

- Biometría Multimodal

- Biometría como Servicio

- Autenticación de Factor Único

- Por Componente

- Hardware

- Software

- Servicios

- Por Aplicación

- Identificación y Seguimiento de Pacientes

- Seguridad de Registros Médicos y Centros de Datos

- Autenticación de Proveedores de Atención

- Telesalud e Incorporación Remota

- Dispensación en Farmacias y de Sustancias Controladas

- Monitoreo de Pacientes en el Hogar y Remoto

- Por Usuario Final

- Hospitales y Clínicas

- Laboratorios de Diagnóstico e Investigación

- Aseguradoras y Pagadores

- Centros de Atención Domiciliaria y Geriátrica

- Empresas Farmacéuticas y de Ciencias de la Vida

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestro equipo entrevistó a CIOs hospitalarios, responsables de adquisiciones, integradores biométricos y organismos de seguridad del paciente en América del Norte, Europa, Asia-Pacífico y el CCG. Los conocimientos sobre los obstáculos de implementación, la dispersión de precios y las tasas de adopción multimodal nos permitieron refinar los supuestos y contrastar los hallazgos de gabinete.

Investigación de gabinete

Construimos la base de datos a partir de fuentes abiertas como las estadísticas hospitalarias de la OMS, las tablas de gasto en TI de salud de la OCDE, el portal de brechas de la US HHS, las encuestas de e-Salud de Eurostat y los registros de importación aduanera de sensores biométricos. Los archivos de empresas públicas, las bases de datos de dispositivos de la FDA y los documentos técnicos de reconocidas asociaciones comerciales ayudaron a establecer referencias de bases instaladas y precios de venta promedio. Según los analistas de Mordor Intelligence, D&B Hoovers, Dow Jones Factiva y el análisis de patentes de Questel enriquecieron las divisiones de ingresos y las carteras tecnológicas. Estas fuentes sentaron la base factual, y también se revisaron muchos registros adicionales de acceso público para garantizar la exhaustividad.

Dimensionamiento del mercado y previsión

Una construcción descendente comienza con los recuentos de hospitales por país y la penetración de los HCE. Esos conjuntos se vinculan a los ratios de adopción biométrica obtenidos de las entrevistas antes de multiplicarse por los ASP combinados de hardware y software. Algunas verificaciones ascendentes, incluidos los registros de envíos de proveedores y las tarifas de licencia muestreadas, anclan la razonabilidad. Las variables clave incluyen incidentes de brechas de datos, volúmenes de consultas de telesalud, acciones de cumplimiento de HIPAA o GDPR e índices de gasto de capital hospitalario. Una regresión multivariante, sometida a pruebas de estrés mediante análisis de escenarios, proyecta la demanda hasta 2030, mientras que cualquier brecha de datos en la evidencia ascendente se ajusta hacia el punto medio triangulado.

Ciclo de validación de datos y actualización

Los resultados pasan por filtros de anomalías, revisión interna por pares y aprobación de analistas sénior. El modelo se actualiza anualmente, mientras que eventos relevantes como importantes brechas cibernéticas desencadenan actualizaciones intermedias. Se realiza una revisión final antes de cada entrega al cliente.

Por qué la línea de base de biometría en salud de Mordor merece la confianza de los responsables de la toma de decisiones

Las estimaciones publicadas suelen divergir porque las empresas adoptan diferentes cestas tecnológicas, entornos de atención y ritmos de actualización. Según Mordor Intelligence, muchas cifras varían simplemente debido a la desviación del alcance o a supuestos de costos no verificados.

Los principales impulsores de las brechas incluyen la inclusión selectiva de módulos de software o monitoreo remoto, datos estáticos del censo hospitalario, opciones de conversión de divisas y diferentes años de inicio de las previsiones, que en conjunto empujan los totales hacia arriba o hacia abajo.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 12,15 B (2025) | Mordor Intelligence | |

| USD 11,67 B (2024) | Global Consultancy A | Omite BaaS y biometría conductual; se basa principalmente en investigación de gabinete |

| USD 8,34 B (2024) | Trade Journal B | Contabiliza únicamente el hardware de huella dactilar y una combinación regional limitada |

| USD 8,46 B (2024) | Research Publisher C | Utiliza recuentos hospitalarios de 2019 y extrapolación lineal sin verificaciones primarias |

La comparación muestra que la selección disciplinada de variables, la actualización anual y el enfoque de doble validación de Mordor ofrecen una línea de base equilibrada y transparente en la que los clientes pueden confiar para dimensionar oportunidades y planificar inversiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de biometría en salud?

El mercado está valorado en USD 14,67 mil millones en 2026 y se proyecta que alcance USD 37,63 mil millones en 2031.

¿Qué tecnología biométrica domina el sector sanitario actualmente?

La autenticación de factor único sigue liderando con una participación de ingresos del 36,74%, aunque las plataformas multimodales son las de mayor crecimiento con una CAGR del 23,92%.

¿Qué impulsa el rápido crecimiento en Asia-Pacífico?

Los programas gubernamentales de identidad digital como Ayushman Bharat de India y el sistema de tarjetas My Number de Japón sustentan una CAGR regional del 24,02%.

¿Por qué los servicios superan las ventas de hardware?

Los proveedores externalizan cada vez más la integración, la garantía regulatoria y las pruebas continuas de sesgo, lo que genera una CAGR del 22,18% para los servicios hasta 2031.

¿Cómo afectan las regulaciones de privacidad a la adopción?

Leyes como el Espacio Europeo de Datos de Salud y la Ley de Privacidad de Información Biométrica de Illinois añaden costos de cumplimiento y riesgo de litigios, moderando el crecimiento en un estimado de −2,1% sobre la CAGR general.

¿Se utiliza la biometría más allá de la identificación de pacientes?

Sí, las aplicaciones ahora incluyen el inicio de sesión único para médicos, la dispensación de sustancias controladas y el monitoreo remoto seguro en entornos de atención domiciliaria.

Última actualización de la página el: