Tamaño y Cuota del Mercado de Biometría Militar

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.80% CAGR |

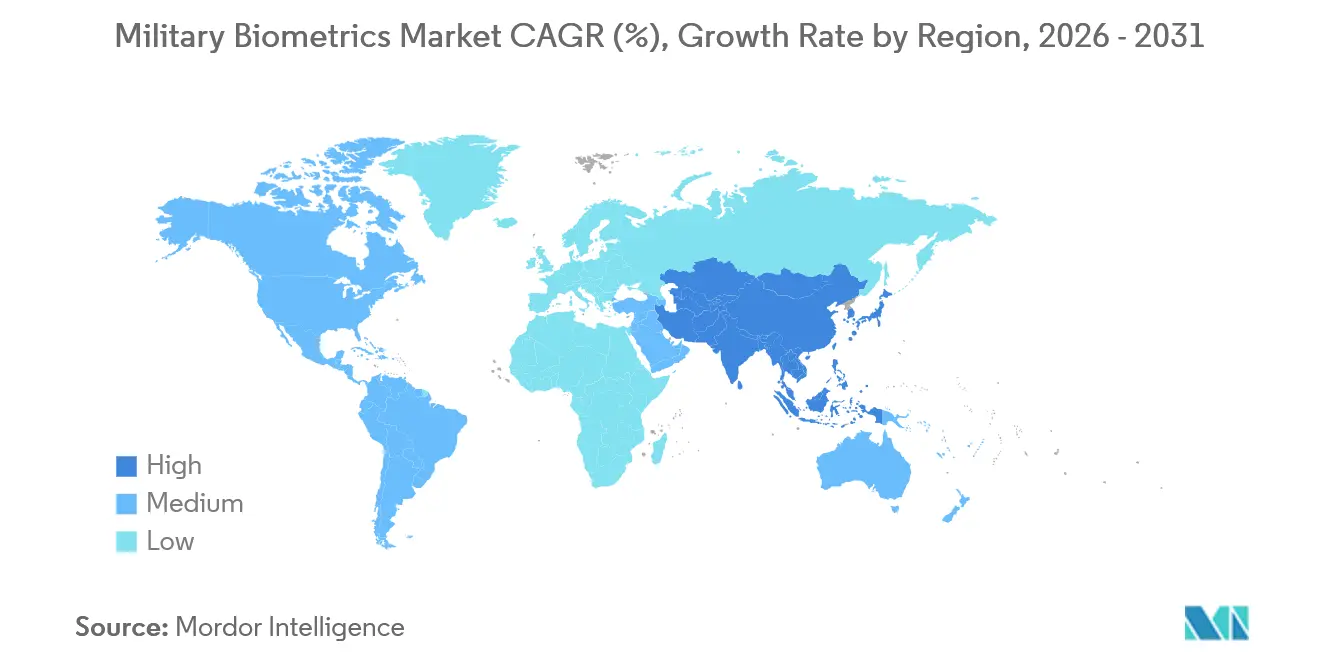

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

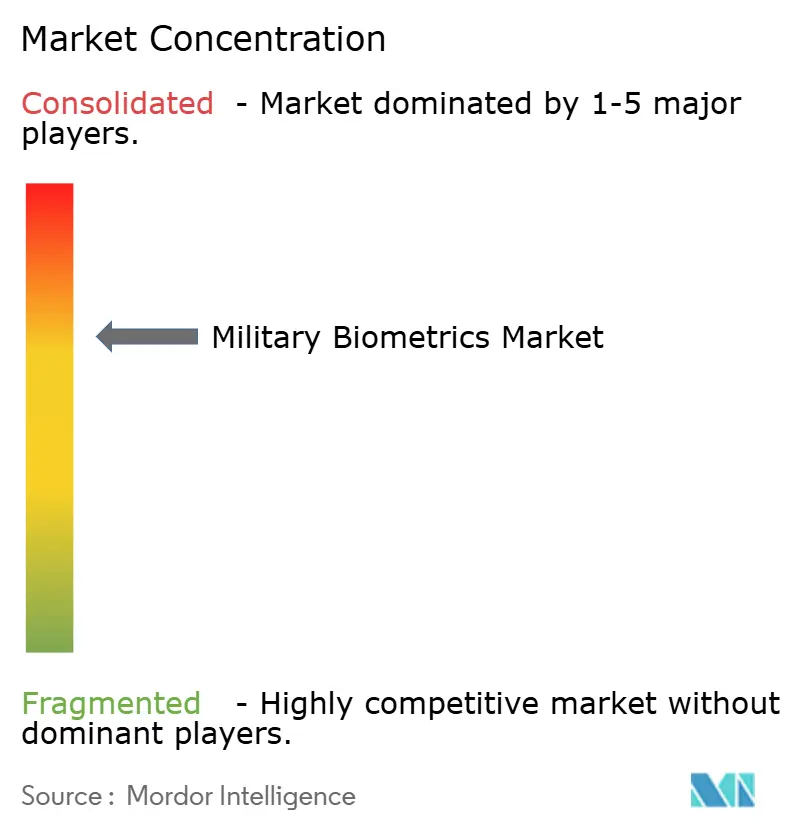

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biometría Militar por Mordor Intelligence

Se espera que el tamaño del mercado de biometría militar alcance los USD 10,68 mil millones en 2026 y se proyecta que crezca hasta USD 14,83 mil millones en 2031, registrando una CAGR del 6,80% durante el período de pronóstico. La intensificación de la guerra asimétrica, las fronteras porosas y los mandatos de interoperabilidad de la OTAN son las fuerzas primarias que dan forma a las trayectorias de demanda actuales. Mientras tanto, las mejoras de precisión habilitadas por IA y la caída de los precios de los sensores crean nuevas oportunidades de adopción. Los proveedores capaces de combinar middleware de estándares abiertos con hardware resistente están ganando preferencia a medida que las agencias de defensa se apresuran a cumplir los nuevos umbrales de precisión, y los requisitos de privacidad están fragmentando las arquitecturas de despliegue entre la coincidencia en el dispositivo y la basada en la nube. El mercado de biometría militar continúa desplazándose hacia soluciones móviles y tácticas, ya que la autenticación ocurre en puntos de contacto dispersos en las zonas de conflicto irregular actuales. La intensidad competitiva es moderada; los cinco principales proveedores se basan en contratos plurianuales que incluyen cláusulas de renovación, lo que crea barreras de cambio para los clientes.

Conclusiones Clave del Informe

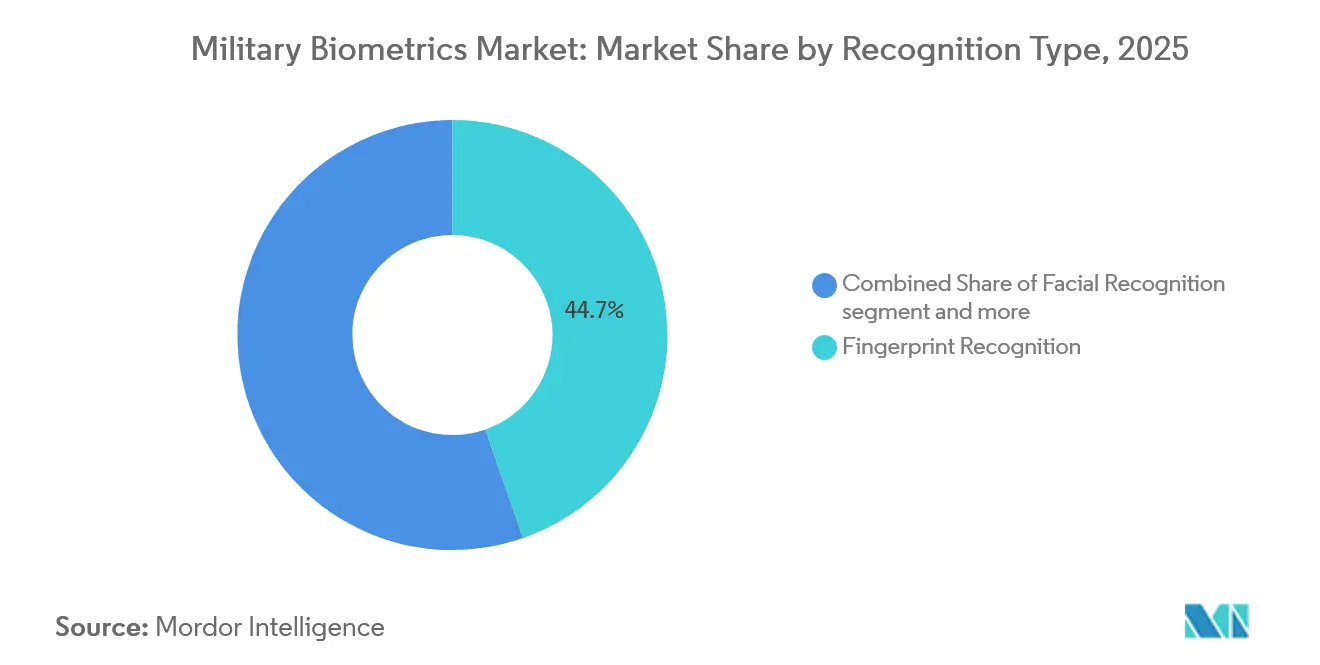

- Por tipo de reconocimiento, los sistemas de huella digital representaron el 44,67% de la cuota del mercado de biometría militar en 2025, mientras que se espera que la voz, la vena palmar y el análisis de la marcha se expandan a una CAGR del 8,89% hasta 2031.

- Por solución, el hardware generó el 61,13% de los ingresos de 2025; sin embargo, el software avanza a una CAGR del 9,91% a medida que los ministerios de defensa priorizan los motores de coincidencia listos para IA.

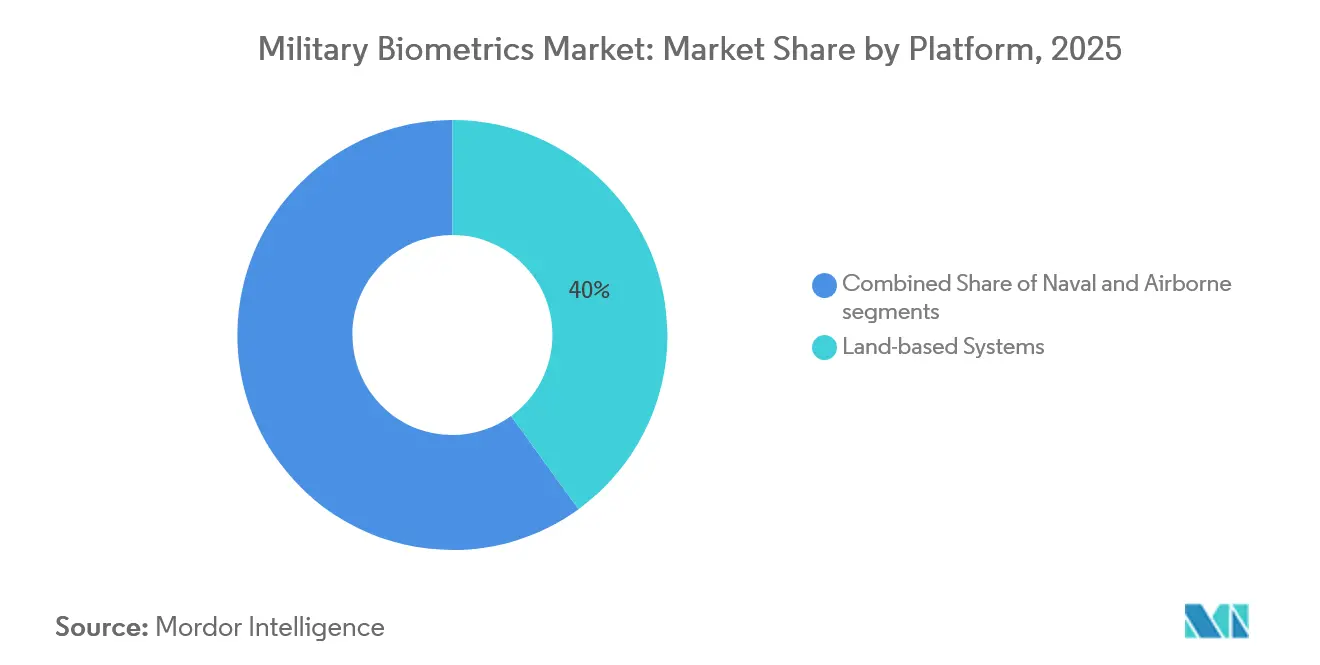

- Por plataforma, los despliegues terrestres representaron el 40,03% del tamaño del mercado de biometría militar en 2025 y se proyecta que crezcan a una CAGR del 10,14% hasta 2031.

- Por entorno de despliegue, los equipos móviles y tácticos dominaron con una cuota de ingresos del 62,89% en 2025 y se proyecta que aumenten a una CAGR del 7,87% hasta el final del período de pronóstico.

- Por geografía, América del Norte representó el 36,75% de los ingresos en 2025; la región de Asia-Pacífico es la de más rápido crecimiento, con una CAGR del 8,32%, impulsada por las adquisiciones de India, China y Japón.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Biometría Militar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la guerra asimétrica y las necesidades de seguridad fronteriza | +1.8% | Oriente Medio, Asia del Sur, frontera entre Estados Unidos y México | Mediano plazo (2-4 años) |

| Programas gubernamentales de identidad digital y modernización de la defensa | +1.5% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥4 años) |

| Caída de costos de sensores de huella digital y facial | +1.2% | Global, Asia-Pacífico y Oriente Medio y África sensibles al precio | Corto plazo (≤2 años) |

| Integración de IA/ML que mejora la precisión y la velocidad | +1.4% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Despliegue de dispositivos biométricos portátiles para la autenticación de soldados | +0.9% | Estados miembros de la OTAN y aliados selectos de Asia-Pacífico | Largo plazo (≥4 años) |

| Impulso de la OTAN para repositorios biométricos multimodales interoperables | +1.1% | Europa, América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Guerra Asimétrica y las Necesidades de Seguridad Fronteriza

Los adversarios no estatales y los flujos migratorios eluden ahora los puntos de control fijos, lo que obliga a los comandantes a verificar identidades durante las patrullas, en puestos avanzados y a lo largo de desiertos remotos. El Ejército de los Estados Unidos inscribió a 7,3 millones de personas en Irak, Afganistán y Siria bajo su Capacidad de Habilitación Biométrica, demostrando el valor operativo de los equipos de campo.[1]Ejército de los EE. UU., "Capacidad de Habilitación Biométrica," army.mil La Fuerza de Seguridad Fronteriza de India instaló 1.200 dispositivos biométricos móviles a lo largo de las fronteras de Bangladés y Myanmar en 2025 y redujo los cruces ilegales en un 34% en seis meses. Arabia Saudita integró escáneres de iris con las listas de vigilancia de Interpol en 89 cruces terrestres, interceptando 2.400 entradas fraudulentas en el primer año. Estos precedentes explican por qué los sistemas móviles y tácticos capturaron casi dos tercios de los ingresos de 2025. A medida que persiste el conflicto distribuido, el mercado de biometría militar continuará privilegiando los dispositivos portátiles resistentes que funcionan más allá de la infraestructura de guarnición.

Programas Gubernamentales de Identidad Digital y Modernización de la Defensa

Los ministerios de defensa están sincronizando las credenciales de soldados y contratistas con los marcos nacionales de identificación electrónica (e-ID). El Departamento de Defensa (DoD) otorgó un contrato de USD 92 millones en 2025 para integrar la verificación biométrica en la Tarjeta de Acceso Común, cubriendo aproximadamente 2,1 millones de personal. Japón destinó USD 120 millones en el ejercicio fiscal 2025 para modernizar 340 instalaciones con puertas multimodales, lo que resultó en una reducción del 67% en los incidentes de acceso no autorizado en los sitios de prueba. La iniciativa PESCO de la UE exige el cumplimiento de la norma ISO/IEC 19794 para 2027, acelerando las adquisiciones de middleware que conectan las redes nacionales. Tales programas amplían la verificación desde el ingreso a la base hasta los puntos de control de la cadena de suministro y los muelles navales, ampliando así el mercado de biometría militar en todas las clases de activos y conjuntos de misiones.

Caída de Costos de Sensores de Huella Digital y Facial

Los precios de los componentes han caído por debajo de los umbrales clave de adquisición. Los módulos de huella digital capacitivos cuestan ahora USD 3,80 cada uno, frente a los USD 12 de 2020, lo que permite la distribución de equipos a nivel de batallón. Se espera que las cámaras faciales con motores neuronales integrados caigan a USD 89 en 2024, apoyando el despliegue en 250 embarcaciones de la Guardia Costera de los Estados Unidos en el marco de una actualización de USD 47 millones.[2]Parsons Corporation, "Modernización de la Guardia Costera," parsons.com El DRDO de India produjo un escáner de iris con un precio de USD 180 en 2025, abriendo pedidos de volumen local para 12.000 unidades. Con la caída de los costos de los sensores, el debate presupuestario se desplaza hacia qué modalidades combinar en lugar de si desplegar alguna, acelerando la trayectoria multimodal del mercado de biometría militar.

Integración de IA/ML que Mejora la Precisión y la Velocidad

Las arquitecturas neuronales superan ahora a los extractores de minucias heredados en condiciones de polvo, poca luz y hollín. El Rally Biométrico de 2024 del Departamento de Seguridad Nacional (DHS) logró una tasa de aceptación verdadera del 97,2% para los modelos de huella digital basados en aprendizaje automático, en comparación con el 81,4% de los enfoques anteriores. Oak Ridge publicó el conjunto de datos BRIAR de 50.000 imágenes corporales de largo alcance, lo que dio como resultado modelos de marcha que alcanzaron el 89% de precisión a 200 metros, un avance para las operaciones especiales. La actualización NeoFace de NEC en 2024 redujo el tiempo de búsqueda de uno a muchos en 10 millones de plantillas de 4,2 segundos a 0,7 segundos. Estas mejoras cumplen con los requisitos de la Directiva 8521.01E del DoD, que exige una precisión del 98% en los teatros de operaciones. Las actualizaciones de software están superando así a los reemplazos de hardware e impulsando la CAGR del 9,91% en los motores de coincidencia biométrica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones por la privacidad y las libertades civiles en torno a las bases de datos biométricas | -1.3% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Alto costo de integración con la TI de defensa heredada | -1.1% | Global, agudo en Europa y América del Norte | Corto plazo (≤2 años) |

| Retraso tecnológico resistente a la suplantación en entornos de campo de batalla austeros | -0.8% | Oriente Medio, África, Asia del Sur | Mediano plazo (2-4 años) |

| Ataques ciberfísicos dirigidos a sensores biométricos tácticos | -0.7% | Global, entornos de espectro electromagnético en disputa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por la Privacidad y las Libertades Civiles en Torno a las Bases de Datos Biométricas

Los reguladores en las jurisdicciones democráticas están restringiendo los repositorios centralizados. La Junta Europea de Protección de Datos exige que los sistemas de reconocimiento facial utilizados por los ejércitos de los estados miembros completen la coincidencia en el dispositivo, una norma que aumenta los costos por unidad en un 40% y limita los despliegues en la nube.[3]Junta Europea de Protección de Datos, "Directrices sobre Biometría Militar," edpb.europa.eu La auditoría de 2025 de la Oficina de Responsabilidad Gubernamental (GAO) identificó 17 brechas de privacidad en el proyecto HART del DHS, lo que resultó en un retraso de USD 214 millones en el gasto. Canadá ahora exige la eliminación de los datos biométricos en un plazo de 90 días si no se presentan cargos, reduciendo la utilidad investigativa de las inscripciones en campo. Tales resoluciones fragmentan el mercado de biometría militar entre jurisdicciones que persiguen bases de datos centrales amplias y las que aplican una estricta retención local, complicando las hojas de ruta de productos de los proveedores.

Alto Costo de Integración con la TI de Defensa Heredada

Las redes de mando y control obsoletas elevan los costos de middleware y ralentizan los calendarios de implementación. El Ejército de los Estados Unidos gastó USD 340 millones integrando la biometría en su sistema de personal empresarial tras descubrir que las bases de datos más antiguas no podían almacenar plantillas ISO de forma nativa. El Reino Unido canceló una actualización planificada en 78 fragatas cuando las ofertas alcanzaron los USD 230 millones, una cantidad considerada injustificable dada su retirada prevista en 2028. La encuesta de la OTAN de 2024 encontró que el 62% de los estados miembros cita la TI heredada como su principal barrera, con un período de integración promedio de 3,7 años. Estos sobrecostos tienden a inclinar las adquisiciones hacia soluciones definidas por software que abstraen la complejidad heredada, aunque todavía frenan el crecimiento a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Reconocimiento: El Liderazgo de la Huella Digital Financia el Cambio hacia las Modalidades sin Contacto

Los sistemas de huella digital representaron el 44,67% de los ingresos de 2025, respaldados por 14.000 dispositivos portátiles SEEK II desplegados en brigadas estadounidenses y un extenso precedente en justicia penal. El reconocimiento facial le sigue, beneficiándose de la captura pasiva en los puntos de control donde la Oficina de Aduanas y Protección Fronteriza de los Estados Unidos (CBP) procesó 97 millones de comparaciones en el ejercicio fiscal 2025.[4]CBP, "Estadísticas de Comparación Facial," cbp.gov El reconocimiento de iris sigue siendo una tecnología de nicho porque requiere sujetos cooperativos; sin embargo, el Cuerpo de Marines de los Estados Unidos instaló 800 tabletas habilitadas para iris en buques anfibios para el acceso a bordo en 2024. Las otras categorías —voz, vena palmar, marcha y comportamiento— crecen a una CAGR del 8,89%, ya que las fuerzas especiales favorecen las opciones sin contacto en zonas de amenaza química o biológica. DARPA demostró una precisión de identificación de la marcha del 87% a 150 metros en pruebas de campo en 2024. El acceso por vena palmar se prueba ahora en 120 armeros japoneses, mostrando resistencia frente a los límites de abrasión superficial que afectan a las huellas digitales. La biometría de voz defendió los canales de radio cifrados en los equipos Thales AN/PRC-163, autenticando a los hablantes en tiempo real. La fusión multimodal es el estado final a largo plazo. La próxima licitación del DoD para dispositivos portátiles trimodales destaca un canal donde se espera que el tamaño del mercado de biometría militar para dispositivos híbridos se expanda hasta 2031.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Solución: La Velocidad del Software Supera el Dominio del Hardware

El hardware contribuyó con el 61,13% de las ventas de 2025, reflejando la intensidad de capital de los escáneres y las tabletas resistentes. Sin embargo, las licencias de software registran la pendiente más pronunciada con una CAGR del 9,91%, ya que las actualizaciones de coincidencia neural pueden elevar la precisión al umbral de la directiva del 98% sin reemplazar los sensores. Aware registró un crecimiento del 34% en licencias de software en 2025 al modernizar lectores heredados con motores de aprendizaje automático, lo que redujo los rechazos falsos en un 40%. Las búsquedas en menos de un segundo de NeoFace en 10 millones de plantillas facilitan decisiones fronterizas en tiempo real en Alemania, España y Polonia. Los módulos de cifrado y auditoría aumentan el valor; DERMALOG ganó un contrato de USD 49 millones al incorporar rastros de auditoría en cadena de bloques para preservar las cadenas de custodia probatoria para las agencias federales de aplicación de la ley. Los proveedores de hardware ofrecen ahora suscripciones agrupadas; el MorphoWave Compact de IDEMIA incluye una opción de coincidencia en la nube de tres años, lo que refleja la convergencia. A medida que los ciclos de actualización de software son clave, el mercado de biometría militar asignará una mayor parte de su presupuesto al middleware, los algoritmos y la gestión de bases de datos federadas.

Por Plataforma: Los Sistemas Terrestres Dominan y se Aceleran en Paralelo

Los sistemas terrestres lideraron con el 40,03% de los ingresos de 2025 y también registraron la CAGR más rápida del 10,14% gracias a las matrices de sensores en las vallas fronterizas y las estaciones montadas en vehículos que reemplazan a las bases avanzadas fijas. La valla inteligente de USD 780 millones de Arabia Saudita en la frontera con Yemen fusiona cámaras y sensores terrestres, reduciendo los cruces ilegales y validando la tesis centrada en lo terrestre. India equipó 450 vehículos todo terreno con estaciones de trabajo biométricas para inscribir a detenidos en sectores remotos del Himalaya. Las plataformas navales le siguen; la Armada de los Estados Unidos adoptó puertas de iris en 22 destructores bajo el contrato de USD 68 millones de IDEMIA para proteger los armarios de armas nucleares. Japón modernizó ocho destructores Aegis, reduciendo las entradas no autorizadas en un 91%. Los sistemas aéreos siguen siendo los más pequeños debido a los límites de peso y potencia, aunque la Fuerza Aérea de los Estados Unidos está probando cerraduras de huella digital en la cabina de pilotos de los cazas F-35A en Nellis. El enfoque terrestre confirma que el mercado de biometría militar continuará anclado en los despliegues terrestres, donde el contacto con la amenaza es más frecuente.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Entorno de Despliegue: La Movilidad Táctica Sigue Siendo Imperativa

Los despliegues móviles y tácticos capturaron una cuota del 62,89% en 2025, ganando terreno gracias a las misiones de contrainsurgencia que requieren verificaciones de identidad in situ. La fuerza Barkhane de Francia registró 340.000 inscripciones en las patrullas del Sahel entre 2020 y 2024 mediante tabletas resistentes. En 2025, la Policía de Reserva Central de India desplegó 1.800 equipos móviles en Cachemira para la verificación instantánea contra una lista de vigilancia de 2,3 millones de registros. Las instalaciones fijas representan el 37,11% del gasto y gestionan las puertas fronterizas de alto rendimiento. El DoD ahora autentica 18 millones de entradas diarias en 680 bases mediante puertas biométricas. Los Emiratos Árabes Unidos procesaron 89 millones de viajeros a través de 140 carriles biométricos en dos aeropuertos en 2024. No obstante, los adversarios asimétricos evitan los puntos estáticos, lo que garantiza que los equipos tácticos sigan siendo la principal línea presupuestaria del mercado de biometría militar.

Análisis Geográfico

América del Norte lideró con el 36,75% de los ingresos de 2025, impulsada por el contrato OBIM de la CBP de USD 386 millones y los grandes presupuestos de modernización de la defensa. Canadá se comprometió a invertir USD 180 millones para integrar la biometría en su sistema de gestión de personal hasta 2029. México desplegó 800 equipos en 2024 para las patrullas de la frontera sur.

La región de Asia-Pacífico está creciendo a una CAGR del 8,32%. India instaló puertas biométricas en 198 puestos avanzados a lo largo de la Línea de Control Real en 2025, financiadas dentro de un programa de USD 420 millones. El Ministerio de Seguridad Pública de China aumentó sus registros fronterizos a 1.200 millones y desplegó sistemas faciales de entrada y salida en 312 cruces.

Japón financió USD 190 millones para la modernización de 340 bases con puertas multimodales de NEC. Corea del Sur seleccionó a HID Global para USD 95 millones de escáneres de iris en 280 instalaciones. Europa equilibra los límites de privacidad del Reglamento General de Protección de Datos (RGPD) con los estándares de la OTAN, invirtiendo USD 130 millones para migrar la base de datos de Alemania a una infraestructura compatible. El crecimiento en Oriente Medio y África se centra en las vallas de seguridad fronteriza y la inscripción del servicio nacional. Arabia Saudita opera ahora puntos de control biométricos en 89 cruces, lo que ha resultado en una reducción del 67% en el fraude.

Panorama regulatorio

La adquisición y el despliegue de biometría militar están determinados por mandatos de interoperabilidad de defensa y restricciones de privacidad, que reducen las arquitecturas que los compradores de defensa aceptarán. En Estados Unidos, las actividades biométricas del Departamento de Defensa se rigen por la DoDD 8521.01E, que establece requisitos para procesos empresariales estandarizados, intercambio de información y umbrales de rendimiento operativo, y se implementa mediante estándares de programa y datos como DoD EBTS y el DoD Integrated Data Dictionary (IDD). Las agencias también se alinean con los registros de estándares biométricos recomendados gestionados por NIST y los formatos de intercambio de datos ANSI/NIST-ITL, lo que endurece las expectativas de captura e intercambio multimodal entre huellas dactilares, rostro y otras modalidades.

En Europa y otras jurisdicciones democráticas, la supervisión de privacidad y las normas de minimización de datos orientan los programas hacia la coincidencia en el dispositivo, la retención restringida y los repositorios federados. Este enfoque puede aumentar el cómputo por unidad y la complejidad de integración en comparación con la coincidencia centralizada, incluso cuando las operaciones de coalición impulsan la armonización de formatos de datos transfronterizos. Los requisitos de interoperabilidad de la OTAN fomentan plantillas compartidas y especificaciones de transmisión entre los estados miembros. En general, los proveedores deben ofrecer auditabilidad, cifrado y conformidad con estándares, respaldando tanto el procesamiento en el borde como los repositorios a escala empresarial.

Análisis de la cadena de valor

La cadena de valor de la biometría militar comienza con los proveedores de sensores y componentes, incluidos los subsistemas de huellas dactilares, iris, imágenes faciales y detección de vida o antisuplantación, así como los fabricantes originales de dispositivos resistentes para hardware portátil y de puertas fijas. Los proveedores de elementos seguros y criptografía se ubican junto a los fabricantes de dispositivos. La creación de valor se concentra luego en la etapa intermedia, en los motores de coincidencia, el middleware y las capas de gestión de datos que implementan estándares como DoD EBTS e IDD, se integran con sistemas de identidad de defensa heredados y proporcionan controles de auditoría, cifrado y cadena de custodia.

En el extremo final de la cadena, los contratistas principales e integradores especializados empaquetan estos elementos en kits móviles, soluciones de acceso para instalaciones y repositorios empresariales, y luego entregan el despliegue, la acreditación, la capacitación y el mantenimiento plurianual a las agencias de defensa. Las señales de adquisición recientes indican un abastecimiento activo en toda la cadena, desde oportunidades de financiación SBIR del Ejército para soluciones de autenticación biométrica hasta actividad contractual vinculada a modalidades sin contacto y módulos de sensores para kits móviles. El impulso por formalizar herramientas tácticas en vías de adquisición también cambia la dinámica de los canales, incluida la adopción por parte de USSOCOM de Identifi de Reveal Technology como programa de registro, lo que eleva el papel de los socios de software, integración y mantenimiento junto con los proveedores de hardware. A medida que coexisten las arquitecturas en la nube y en el borde, los proveedores con pruebas de interoperabilidad, canales seguros de actualización DevSecOps y soporte de campo para entornos austeros tienden a captar una mayor parte del valor de servicio y renovación a lo largo del ciclo de vida del programa.

Panorama Competitivo

La concentración del mercado es moderada. IDEMIA, Thales, NEC, HID Global y Northrop Grumman concentran conjuntamente casi el 52% del gasto, sostenido por cláusulas de renovación de 7 a 10 años y contratos de servicio a nivel de plataforma. Los especialistas en hardware enfatizan la robustez del sensor, mientras que los principales contratistas de defensa agrupan la biometría con suites de mando y control. El mandato ANSI/NIST-ITL 1-2024 de la OTAN desplaza la ventaja hacia los proveedores de software que pueden abstraer la diversidad de hardware, como se aprecia en el crecimiento del 34% de Aware y el complemento de M2SYS que reduce los costos de actualización de interoperabilidad en un 60%. Los agentes disruptores apuntan a las brechas en la cadena de custodia, la auditoría en cadena de bloques y la anti-suplantación. DERMALOG incorporó rastros de auditoría en cadena de bloques, ganando el contrato de la Policía Federal Alemana. HID Global patenta la detección de suplantación por oximetría de pulso, y Thales presentó 14 solicitudes de patente de fusión multimodal entre 2024 y 2025.[5]Oficina Europea de Patentes, "Solicitudes de Patentes Biométricas 2024-25," epo.org Las plataformas aerotransportadas y la biometría conductual representan nichos sin explotar dentro del mercado de biometría militar, con el Mando Cibernético de los Estados Unidos probando análisis de pulsaciones de teclas para la defensa contra amenazas internas. Las arquitecturas definidas por software que permiten actualizaciones de algoritmos por aire están erosionando el bloqueo de proveedores heredados y ampliando el panorama competitivo.

Líderes de la Industria de Biometría Militar

IDEMIA

Northrop Grumman Corporation

Thales Group

NEC Corporation

HID Global

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los programas de modernización crean espacio a corto plazo para los proveedores que puedan conectar los sistemas heredados con operaciones de identidad en tiempo real y listas para coaliciones, al mismo tiempo que cumplen los requisitos de precisión e interoperabilidad. En Estados Unidos, este cambio es visible en la actividad de campo en torno a la Next Generation Biometric Collection Capability (NXGBCC) del Ejército de EE. UU. y el despliegue de Identifi de Reveal Technology por parte de USSOCOM. Estos programas impulsan la demanda de kits resistentes para el borde, intercambio de datos estandarizado y software que admite una coincidencia y sincronización más rápidas. El énfasis de adquisición en la captura sin contacto y multimodal también amplía las oportunidades en los flujos de trabajo periocular y facial que reducen la fricción en puntos de control y durante encuentros tácticos.

La integración empresarial y el mantenimiento son otra oportunidad clara, ya que las agencias financian pliegos de trabajo de rendimiento de larga duración para modernizar la infraestructura de recolección biométrica y forense en todos los comandos. Esto favorece a los proveedores que suministran middleware conforme a estándares (EBTS/IDD), patrones de despliegue seguros en la nube o híbridos, y gobernanza de datos lista para auditoría que pueda adaptarse a las restricciones de privacidad sin comprometer la interoperabilidad. A medida que los programas pasan de pilotos a programas de registro, los proveedores con resultados de pruebas de interoperabilidad validados, controles de seguridad acreditados y modelos de mantenimiento escalables tienen vías más definidas hacia estructuras contractuales plurianuales en lugar de compras únicas de equipos.

Desarrollos recientes del sector

- Junio de 2026: el Ejército de EE. UU. inició el despliegue de la Next Generation Biometric Collection Capability (NXGBCC), combinando la recolección móvil y fija con un Ares Gateway Transaction Manager y un entorno de nube AWS Impact Level 5 proporcionado por el gobierno. Esto acelera la migración de los flujos de trabajo de recolección heredados hacia transacciones biométricas más estandarizadas y casi en tiempo real, elevando el nivel exigido de interoperabilidad, ciberseguridad y soporte de campo en las unidades desplegadas.

- Noviembre de 2025: Parsons Corporation anunció un contrato para modernizar el Biometrics at Sea System (BASS 2.0) de la Guardia Costera de EE. UU., con un periodo de rendimiento de cinco años. La adjudicación refuerza el control de identidad en el dominio marítimo al mejorar la recolección biométrica y la conectividad con bases de datos más amplias, ampliando la demanda de servicios de captura resistente, integración y mantenimiento en el mar.

- Octubre de 2024: Leidos, Inc. recibió un contrato de seis años y 249 millones de USD para el Automated Installation Entry (AIE) Next Generation por parte del U.S. Army Contracting Command, para mejorar la seguridad en 92 puntos de acceso del Ejército y de servicios conjuntos seleccionados a nivel mundial. El alcance refuerza la inversión constante en biometría de instalaciones fijas e integración de control de acceso, beneficiando a los proveedores que puedan ofrecer despliegue integral, endurecimiento de sistemas y soporte de ciclo de vida.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca las soluciones biométricas utilizadas por las fuerzas armadas y las agencias de defensa para identificar, registrar y verificar personas con fines de seguridad, control de acceso y uso operativo, en sitios fijos y en entornos móviles o tácticos, con ingresos captados para el hardware y software relacionados.

Exclusiones de alcance: se excluyen los programas biométricos exclusivamente civiles y la autenticación de dispositivos de consumo general que no se adquieren para uso militar.

Descripción general de la segmentación

- Por Tipo de Reconocimiento

- Reconocimiento de Huella Digital

- Reconocimiento Facial

- Reconocimiento de Iris

- Otros

- Por Solución

- Hardware (Escáneres, Sensores, Equipos Portátiles)

- Software (Motores de Coincidencia, Base de Datos, Middleware, Cifrado)

- Por Plataforma

- Sistemas Terrestres

- Sistemas Navales

- Sistemas Aerotransportados

- Por Entorno de Despliegue

- Instalaciones Fijas

- Móvil y Táctico

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza por elaborar un mapa claro de dónde se manifiesta la demanda de biometría militar, y luego vincularlo a señales medibles. Utilizamos documentos públicos de presupuestos de defensa y divulgaciones de adquisiciones, junto con estadísticas oficiales de comercio y aduanas cuando resultan pertinentes para componentes y dispositivos que se mueven entre fronteras.

Para fundamentar las definiciones y los límites técnicos, también recurrimos a fuentes como las publicaciones de rendimiento y evaluación biométrica de NIST, informes de auditoría y rendición de cuentas gubernamentales, documentación de organismos de normalización y revistas revisadas por pares sobre precisión biométrica y resistencia a la suplantación. Se revisan presentaciones de empresas, presentaciones a inversores, anuncios de adjudicación de contratos y prensa confiable para entender el momento de los programas y los ciclos de renovación. Se utilizan suscripciones de pago selectas únicamente para acelerar la consulta de datos financieros de empresas, búsquedas de patentes y el rastreo de contratos y licitaciones. Estas fuentes no son exhaustivas, y se utilizan otras referencias públicas para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

Los datos primarios se recopilan mediante llamadas con expertos y cuestionarios estructurados con integradores de sistemas de defensa, proveedores de soluciones biométricas, especialistas en componentes y partes interesadas de adquisición o programas. Dado que la demanda varía según el nivel de amenaza y los patrones de despliegue, cubrimos APAC, EMEA y América, y luego volvemos a verificar los supuestos sobre el ritmo de adopción, el momento de reemplazo y las bandas de precios habituales antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 14% | APAC: 49% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 29% | EMEA: 31% |

| Actores menores: 14% | Gerentes: 57% | América: 20% |

Dimensionamiento del mercado y previsión

El dimensionamiento principal utiliza una construcción de arriba hacia abajo que reconstruye la demanda a partir de las prioridades de gasto en defensa, la presencia de programas activos y la proporción del presupuesto que suele asignarse a sistemas de identidad y acceso. Para mantenerlo práctico, los totales luego se corroboran con aproximaciones selectivas de abajo hacia arriba, como valores muestreados de contratos, referencias de envíos y despliegues, y una simple verificación de precio de venta promedio multiplicado por volumen para tipos comunes de dispositivos.

Los insumos clave que dan forma al modelo incluyen la base instalada de instalaciones fijas frente a kits móviles o tácticos, la combinación de modalidades de reconocimiento utilizadas en los programas (por ejemplo, huella dactilar, facial e iris), los ciclos habituales de renovación y recertificación vinculados a contratos plurianuales, las señales de demanda de plataformas en despliegues terrestres, navales y aéreos, y el movimiento de precios impulsado por las tendencias de costo de sensores y las mejoras de funciones de software. Cuando el volumen directo no es visible, las brechas se abordan utilizando ratios de referencia de programas similares y luego validando esos ratios en entrevistas.

Para la previsión, se utiliza análisis de escenarios en torno al ritmo de modernización y el momento de las adquisiciones, guiado por el consenso de expertos sobre la estabilidad presupuestaria, la expansión de programas y las prioridades de despliegue por región. Se aplica un breve conjunto de verificaciones de sensibilidad para poder rastrear los saltos inusualmente grandes hasta uno o dos factores claros.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, como adjudicaciones de contratos anunciadas, cronogramas de programas divulgados y la dirección del gasto en defensa regional, para que los totales finales no se alejen del comportamiento real de adquisición. También realizamos verificaciones de varianza entre regiones, plataformas y tipos de soluciones para detectar inconsistencias, seguidas de una segunda revisión por parte de un analista antes de la aprobación final.

Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes, como grandes adjudicaciones de contratos, reasignaciones presupuestarias repentinas o cambios en la política de seguridad que afectan las necesidades de registro y verificación. Antes de la entrega, el modelo recibe una revisión nueva para que los clientes obtengan la visión más actualizada disponible en ese momento.

Comparación de la estimación del mercado de biometría militar de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para la biometría militar pueden parecer muy dispares, incluso cuando se refieren al mismo tema general, porque las elecciones de alcance y momento difieren. Los principales factores suelen ser qué ingresos se cuentan (solo hardware frente a hardware más software), si los despliegues móviles y tácticos se tratan por separado, y cómo se gestiona el momento de la divisa para los contratos de defensa plurianuales.

Al hacer seguimiento de los ciclos de renovación de contratos y los despliegues a nivel de plataforma, Mordor Intelligence mantiene el modelo vinculado a los programas de adquisición militar, mientras que algunas estimaciones parecen mezclar la demanda adyacente de seguridad nacional o aplicar supuestos amplios de penetración biométrica sin la misma delimitación de programas. Las diferencias también provienen del año base indicado, el horizonte de previsión utilizado y si el estudio se actualiza tras anuncios importantes de licitaciones que cambian la tasa de crecimiento a corto plazo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 10,68 mil millones de USD (2026) | |

| Consultora Global A | 7,76 mil millones de USD (2025) | Utiliza un año base anterior y un horizonte más largo, y el límite parece tratar parte de la biometría de defensa como parte de una infraestructura de identidad más amplia, lo que puede modificar lo que se cuenta como ingreso dentro del alcance. |

| Editorial Comercial B | 8,01 mil millones de USD (2024) | Ancla la cifra en un año diferente y puede enfatizar divisiones solo tecnológicas, lo que puede subestimar el trabajo recurrente de software e integración que suele estar incluido en las adjudicaciones de programas de defensa. |

La dispersión entre fuentes se debe principalmente a la selección del año y a lo que se incluye en torno al software y los servicios de programa, no solo a diferencias de cálculo. Nuestro enfoque se mantiene repetible porque cada paso está vinculado a señales de adquisición visibles, un límite de alcance claro y un conjunto limitado de insumos que se pueden volver a verificar durante las actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de biometría militar en 2031?

Se prevé que el mercado alcance los USD 14,83 mil millones en 2031 con una CAGR del 6,80%.

¿Qué modalidad biométrica tiene actualmente la mayor cuota de ingresos?

Los sistemas de huella digital lideraron con el 44,67% de los ingresos en 2025.

¿Qué región se proyecta que crezca más rápido hasta 2031?

Asia-Pacífico se está expandiendo a una CAGR del 8,32% debido a los despliegues a gran escala en India, China y Japón.

¿Qué tan dominantes son los despliegues móviles y tácticos?

Representaron el 62,89% de los ingresos de 2025 y continúan aumentando a medida que se expanden las misiones fronterizas y de contrainsurgencia.

¿Qué empresas lideran la cuota de mercado?

IDEMIA, Thales, NEC, HID Global y Northrop Grumman concentran conjuntamente alrededor del 52% del gasto.

¿Qué cambio tecnológico está impulsando el crecimiento del software?

Los motores de coincidencia habilitados por IA que elevan la precisión al 98% sin reemplazar los sensores existentes impulsan la CAGR del 9,91% en las ventas de software.

Última actualización de la página el: