Tamaño y Cuota del Mercado de Biometría de Voz

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

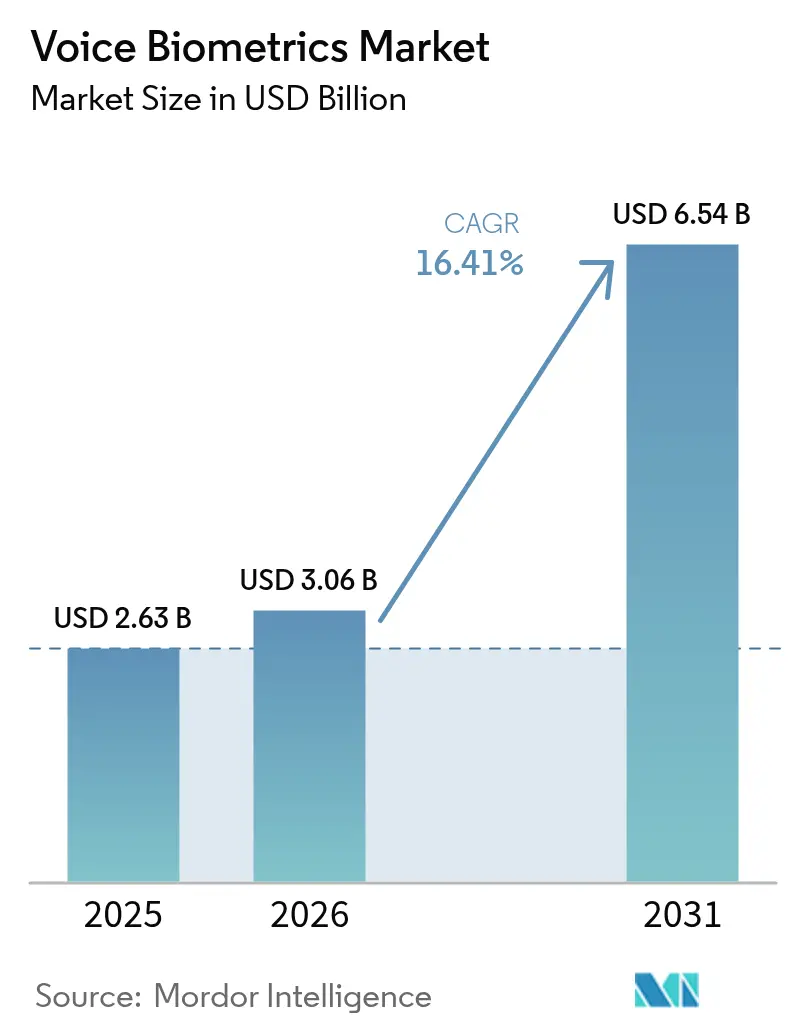

| Tamaño del Mercado (2026) | 3.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.41% CAGR |

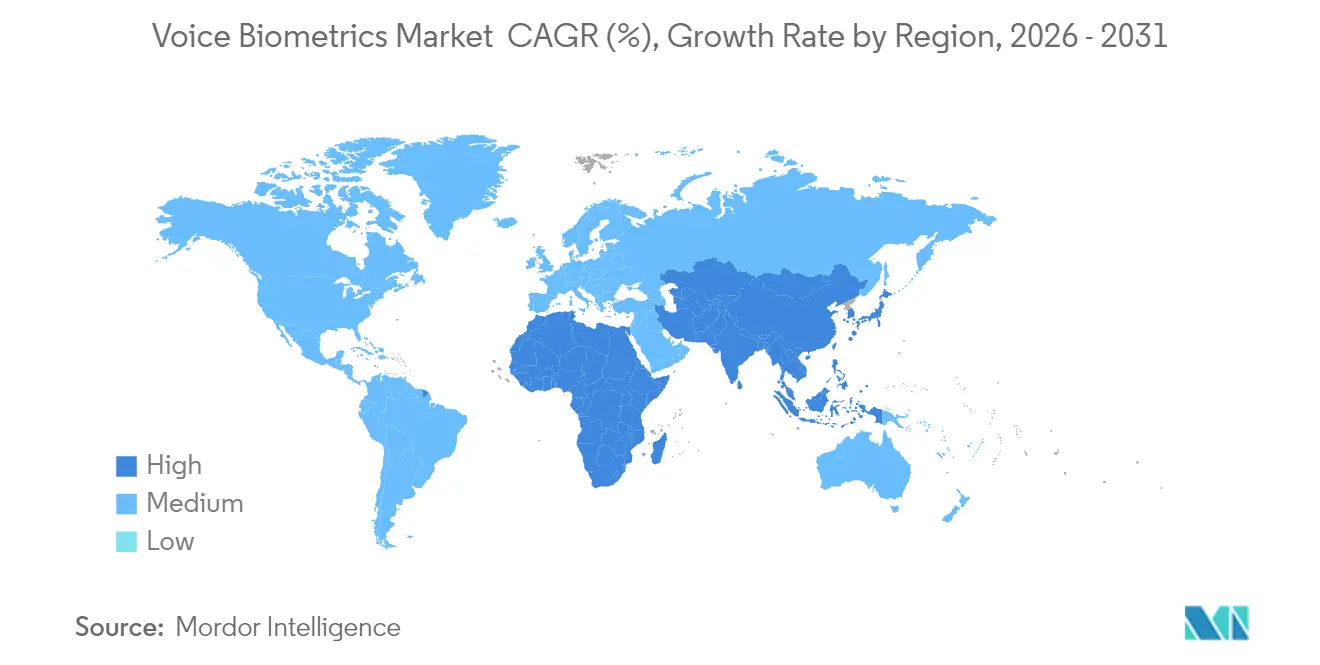

| Mercado de Crecimiento Más Rápido | Asia |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biometría de Voz por Mordor Intelligence

Se espera que el tamaño del mercado de biometría de voz crezca de USD 2.630 millones en 2025 a USD 3.060 millones en 2026 y se prevé que alcance USD 6.540 millones en 2031 a una CAGR del 16,41% durante 2026-2031. La demanda aumenta porque los ciberdelincuentes ahora utilizan la inteligencia artificial, la ingeniería social y el habla sintética como armas, haciendo que las contraseñas sean poco fiables. Las instituciones financieras, los operadores de telecomunicaciones y los organismos gubernamentales responden sustituyendo las preguntas basadas en conocimiento por la verificación de voz en tiempo real. La mayor cobertura de 5G, los chips de IA de borde en los teléfonos inteligentes y los menores costos de inferencia en la nube también sostienen la adopción. Las autoridades reguladoras clasifican las huellas vocales como datos personales sensibles, por lo que las organizaciones deben combinar prácticas de privacidad por diseño con análisis antifalsificación. La consolidación de proveedores está en marcha a medida que los actores de plataformas integran la biometría en los conjuntos de herramientas de confianza cero, mientras que las empresas especializadas suministran módulos de detección de falsificaciones profundas y modelos multilingües ajustados para dialectos de bajos recursos.

Conclusiones Clave del Informe

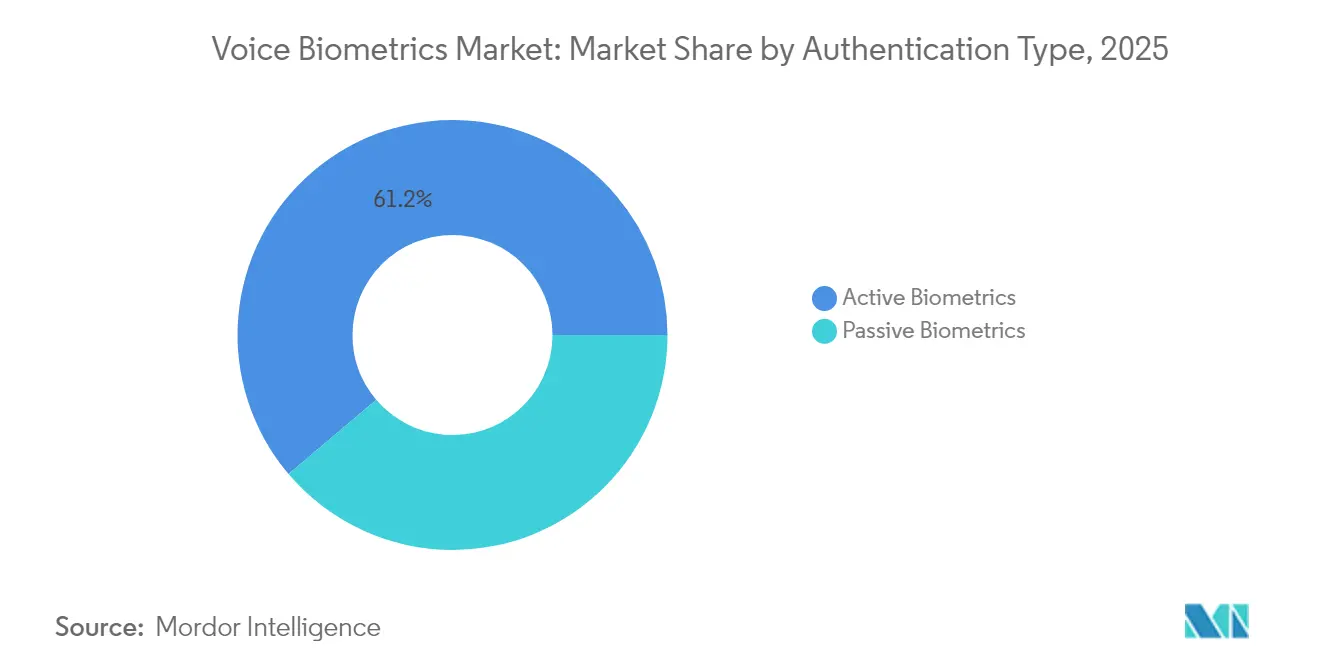

- Por tipo de autenticación, las soluciones activas representaron el 61,20% de la cuota del mercado de biometría de voz en 2025; se proyecta que las soluciones pasivas se expandan a una CAGR del 18,36% hasta 2031.

- Por componente, el software capturó el 69,10% de la cuota de ingresos en 2025, mientras que los servicios están en camino de crecer a una CAGR del 18,02% hasta 2031.

- Por modelo de implementación, la nube representó el 67,10% del tamaño del mercado de biometría de voz en 2025 y se prevé que escale a una CAGR del 17,74% entre 2026-2031.

- Por tamaño de empresa, las grandes organizaciones lideraron con una cuota del 57,20% en 2025; se espera que las pequeñas y medianas empresas registren una CAGR del 18,89% hasta 2031.

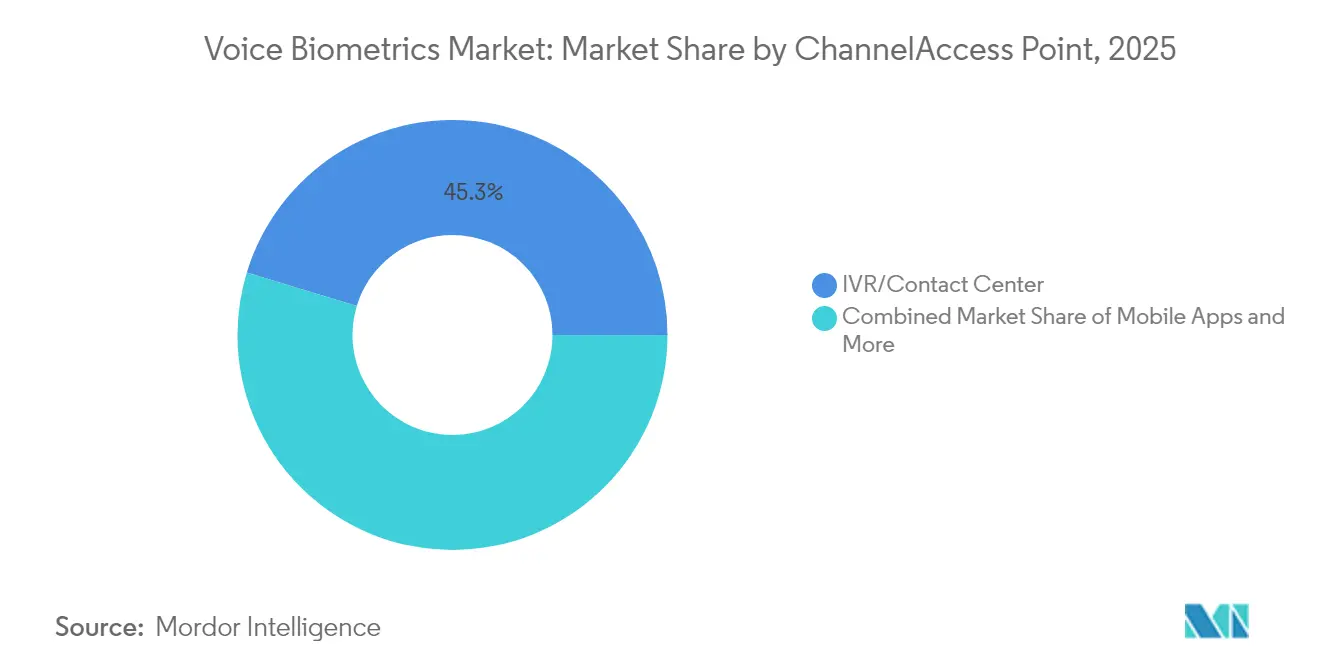

- Por canal, los sistemas de respuesta de voz interactiva y los centros de contacto lideraron con el 45,30% del tamaño del mercado de biometría de voz en 2025, mientras que las aplicaciones móviles deberían registrar una CAGR del 19,62% hasta 2031.

- Por industria de uso final, el sector de Banca, Servicios Financieros y Seguros representó el 31,40% de la cuota del mercado de biometría de voz en 2025, y se proyecta que el sector sanitario avance a una CAGR del 19,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Biometría de Voz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Transición hacia la autenticación sin contraseña en la banca móvil | +3.2% | América del Norte, Europa, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Presión regulatoria para una autenticación sólida del cliente | +2.8% | UE, India, Estados Unidos | Corto plazo (≤ 2 años) |

| Actualizaciones de centros de contacto impulsadas por falsificaciones profundas | +4.1% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Crecimiento de pagos liderado por fintech en Asia emergente | +2.5% | India, China, ASEAN-5 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Transición hacia la autenticación sin contraseña en la banca móvil

Los bancos y proveedores de billeteras electrónicas sustituyen las contraseñas estáticas por huellas vocales para reducir el abandono durante el inicio de sesión y detener el fraude de apropiación de cuentas. El 81% de los líderes de centros de contacto ya implementan o planean la verificación de voz, e instituciones emblemáticas como el Bank of Ireland invirtieron USD 36 millones para integrar controles de voz en los menús de respuesta de voz interactiva.[1]Biometric Update, "Bank of Ireland introducirá biometría de voz en la autenticación para interacciones telefónicas", biometricupdate.com El método es adecuado para pantallas pequeñas donde escribir es lento y propenso a errores, mientras que la autenticación continua durante una llamada reduce el tiempo de gestión y elimina los códigos de un solo uso.

Presión regulatoria para una autenticación sólida del cliente

Normativas como PSD2, las directrices del Banco de la Reserva de India y los carriles de pago instantáneo de EE. UU. obligan a las empresas financieras a demostrar la identidad del usuario con al menos dos factores independientes. La biometría de voz añade una capa inherente que satisface el cumplimiento normativo sin hardware adicional para los clientes. La Ley de Inteligencia Artificial de la UE clasifica la verificación de voz como una categoría de alto riesgo, lo que obliga a los proveedores a documentar la gobernanza del modelo, las pruebas de sesgo y la respuesta a incidentes, acelerando la adquisición de plataformas certificadas.[2]Parlamento Europeo, "Reglamento (UE) 2024/1689 del Parlamento Europeo y del Consejo de 13 de junio de 2024 por el que se establecen normas armonizadas sobre inteligencia artificial", eur-lex.europa.eu

Actualizaciones de centros de contacto impulsadas por falsificaciones profundas

El habla sintética ahora imita a altos ejecutivos con una prosodia casi perfecta, lo que permite el fraude a gran escala. Un robo de USD 25 millones en 2024 reveló deficiencias en la validación de llamantes, lo que llevó a las empresas a complementar el reconocimiento de locutor existente con puntuación de falsificaciones profundas en tiempo real y controles de vivacidad de voz.[3]Reality Defender, "Seguridad en Centros de Contacto - Reality Defender", realitydefender.com Los motores especializados comparan indicadores espectrales y varianza emocional para señalar el audio clonado, y los externalizadores de servicios gestionados integran estas API para reabrir las líneas de atención al cliente con menor fricción.

Crecimiento de pagos liderado por fintech en Asia emergente

Las superaplicaciones y los bancos de pago se expanden por India y el Sudeste Asiático, incorporando a usuarios digitales por primera vez que pueden no poseer documentos de identidad de alta calidad. La verificación de voz, agnóstica respecto a la alfabetización y compatible con dialectos locales, simplifica el proceso de conocimiento del cliente y apoya la incorporación inclusiva. Los planes de incentivos gubernamentales para la banca abierta y los pagos en tiempo real también alientan a los proveedores a integrar la autenticación de voz en los flujos móviles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Sesgo en modelos multilingües y con gran diversidad dialectal | −1.8% | India, UE, África | Mediano plazo (2-4 años) |

| Normas de residencia de datos que limitan la implementación en la nube | −2.2% | UE, Oriente Medio, África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sesgo en modelos multilingües y con gran diversidad dialectal

Los estudios de referencia académicos muestran tasas de error de palabras más altas para acentos, géneros y grupos de edad subrepresentados, lo que desencadena debates sobre equidad. Las disparidades erosionan la confianza, ralentizan los despliegues públicos y pueden infringir las directivas de igualdad. Los proveedores ahora amplían los corpus de entrenamiento, realizan auditorías periódicas de sesgo y emiten tarjetas de modelo transparentes para tranquilizar a los reguladores y a los observadores de la sociedad civil.

Normas de residencia de datos que limitan la implementación en la nube

El RGPD y estatutos similares clasifican las huellas vocales como datos sensibles, lo que obliga a los proveedores a procesar y almacenar los registros dentro de jurisdicciones específicas. Los hiperescaladores de la nube responden abriendo zonas soberanas y ofreciendo claves de cifrado gestionadas por el cliente, aunque las empresas a veces optan por nodos locales, lo que aumenta el gasto de capital y alarga los ciclos de adquisición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Autenticación: La adopción pasiva acelera la seguridad sin fricción

La verificación pasiva representó menos del 40% del mercado de biometría de voz en 2025, pero se prevé que crezca más rápido que la tasa general, avanzando a una CAGR del 18,36%. Su atractivo radica en autenticar a los llamantes durante una conversación natural, eliminando frases predefinidas y reduciendo hasta 45 segundos del tiempo medio de gestión. La Credit Union of Colorado confirmó ahorros de tiempo tras sustituir las preguntas de teclado. Los métodos activos mantienen el liderazgo con el 61,20% porque las frases obligatorias proporcionan registros de auditoría sólidos, fundamentales para transferencias de alto valor y autorizaciones gubernamentales. Están surgiendo pilas híbridas que activan la alternativa activa solo cuando las puntuaciones de riesgo superan la tolerancia.

Las soluciones pasivas se benefician de los avances en el procesamiento de señales en tiempo real y la diarización de locutores que se ejecutan en dispositivos de borde. La monitorización continua a lo largo de una sesión también ayuda a detectar el uso compartido de cuentas y la coacción. Mientras tanto, los motores activos innovan con frases de contraseña más cortas y verificación sin indicaciones en dispositivos compatibles. Ambas ramas juntas refuerzan el mercado de biometría de voz a medida que las empresas combinan garantía y usabilidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Componente: Los ingresos por servicios se expanden a medida que aumenta la complejidad de la integración

El software aún proporcionó el 69,10% del gasto en 2025 gracias a las bibliotecas principales de extracción de características de voz y las consolas de gestión de modelos. Sin embargo, se proyecta que los servicios profesionales y gestionados avancen a una CAGR del 18,02%, lo que refleja la necesidad de ajustar los motores para docenas de idiomas, conectarse a plataformas de respuesta de voz interactiva heredadas y ejecutar pruebas de equipo rojo contra ataques de falsificaciones profundas. Los externalizadores de procesos de negocio de telecomunicaciones se asocian con proveedores de algoritmos especializados para ofrecer paquetes llave en mano que incluyen alojamiento, ajuste y monitorización continua del fraude.

Los consultores también orientan a los clientes a través de la evolución de la legislación sobre privacidad, redactan evaluaciones de impacto sobre la protección de datos y diseñan flujos de consentimiento. Los contratos de servicios gestionados incluyen equipos de respuesta rápida para eventos de brechas e informes trimestrales de sesgo. A medida que estos compromisos maduran, los precios basados en resultados vinculados a la reducción de pérdidas por fraude ganan terreno, integrando los ingresos por servicios más profundamente en el mercado de biometría de voz.

Por Modelo de Implementación: La nube mantiene la ventaja de escala

Los nodos en la nube procesan el 67,10% del tráfico actualmente y mantendrán el dominio con una CAGR del 17,74%, respaldados por la computación elástica para la inferencia de aprendizaje profundo y la economía de pago por uso para los picos estacionales de los centros de contacto. Las actualizaciones continuas del modelo detectan nuevos vectores de suplantación antes que los ciclos de actualización de dispositivos. No obstante, los sectores críticos implementan topologías híbridas que enrutan las transacciones de bajo riesgo a través de nubes regionales mientras almacenan las plantillas de inscripción localmente detrás de módulos de seguridad de hardware.

Las directivas de soberanía de datos de la UE y los reguladores financieros de Oriente Medio presionan a los proveedores para que certifiquen el alojamiento local y ofrezcan arquitecturas de conocimiento cero. Los organismos gubernamentales ocasionalmente optan por instalaciones completamente aisladas, como lo ilustra el piloto de acceso biométrico del Departamento de Asuntos de Veteranos de EE. UU., donde los datos de inscripción sensibles nunca salen de las instalaciones federales. Estos enfoques combinados diversifican aún más el mercado de biometría de voz.

Por Tamaño de Empresa: Las pymes cierran la brecha de capacidades

Las grandes organizaciones mantuvieron una cuota del 57,20% en 2025 porque podían financiar integraciones a medida y extensas pruebas de aceptación de usuarios. Sin embargo, la adopción por parte de las pymes se acelera a una CAGR del 18,89% a medida que los proveedores lanzan paquetes de suscripción con precios basados en el uso y API de bajo código. La biometría de voz como servicio reduce la fricción en la adquisición, y las políticas de riesgo preconfiguradas son adecuadas para bancos regionales, clínicas médicas y comerciantes de comercio electrónico.

En el extremo superior, las corporaciones multinacionales integran el reconocimiento de locutor en las puertas de acceso de confianza cero, reduciendo los tickets de restablecimiento de contraseñas y la exposición a amenazas internas. El treinta por ciento de las empresas que sustituyeron las contraseñas por biometría multimodal reportan descensos mensurables en los incidentes de relleno de credenciales. Este impulso en ambos segmentos refuerza la expansión sostenida del mercado de biometría de voz.

Por Canal/Punto de Acceso: Las aplicaciones móviles superan a los sistemas de respuesta de voz interactiva heredados

Los sistemas de respuesta de voz interactiva y las llamadas gestionadas por agentes aún representan el 45,30% de las implementaciones porque los defraudadores atacan la banca telefónica. Sin embargo, las aplicaciones móviles escalan a una CAGR del 19,62% impulsadas por el comportamiento del consumidor orientado a lo digital. Amazon Pay India pilota flujos de pago por voz que funcionan en idiomas regionales y entornos ruidosos. Los desarrolladores integran la verificación de voz en los SDK móviles junto con señales de vinculación de dispositivos y biometría conductual para crear defensas en capas.

Los asistentes de hogar inteligente representan un dominio exploratorio. Los estudios muestran que el habla de fondo puede desencadenar falsas aceptaciones, lo que impulsa la investigación en micrófonos direccionales y modelos conscientes del contexto. Los quioscos en hospitales y oficinas gubernamentales utilizan el reconocimiento de locutor para agilizar el registro mientras satisfacen los estándares de accesibilidad. Estos diversos puntos de acceso amplían la superficie pero también expanden los ingresos totales direccionables dentro del mercado de biometría de voz.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Uso Final: La demanda del sector sanitario cobra impulso

El sector de Banca, Servicios Financieros y Seguros sigue siendo el segmento vertical ancla con el 31,40% de los ingresos porque las pérdidas por apropiación de cuentas amenazan directamente los ratios de capital. Los reguladores fomentan los controles biométricos, y muchos bancos comercializan las huellas vocales como una opción amigable para el cliente. Sin embargo, se prevé que el sector sanitario registre una CAGR del 19,05%, impulsado por la telemedicina, el acceso a recetas electrónicas y el inicio de sesión único del personal clínico en los registros médicos electrónicos. La Ley MATCH IT prioriza la correcta identificación del paciente, haciendo que las verificaciones de voz sin fricción sean atractivas durante las consultas virtuales.

Los organismos gubernamentales, las fuerzas del orden y la gestión fronteriza emplean la biometría de voz para el monitoreo de reclusos y los registros de libertad condicional a distancia. Los minoristas exploran los pagos activados por voz para agilizar el proceso de pago y personalizar las ofertas. Cada dominio aporta requisitos únicos, pero en conjunto amplían la diversidad de casos de uso, sustentando un crecimiento resiliente en todo el mercado de biometría de voz.

Análisis Geográfico

América del Norte posee la mayor porción del mercado de biometría de voz debido a la adopción temprana por parte de bancos, redes de tarjetas y proveedores de atención médica. Las normas federales clasifican las huellas vocales como identificadores sensibles, por lo que los proveedores implementan nubes autorizadas por FedRAMP y cifrado para satisfacer las auditorías de los organismos. La modernización de los centros de contacto financiada con presupuestos corporativos de ciberresiliencia impulsa aún más la demanda. El capital de riesgo también respalda a las empresas emergentes de seguridad del habla, manteniendo la innovación local.

Asia-Pacífico es la región de más rápido crecimiento. La interfaz de pagos unificados de India y la rápida adopción de teléfonos inteligentes crean un terreno fértil para la autenticación inclusiva e independiente del idioma. China escala el reconocimiento de locutor en los ecosistemas de superaplicaciones, mientras que las empresas de telecomunicaciones de la ASEAN integran la vivacidad de voz para frenar el fraude de intercambio de SIM. Las leyes regionales de localización de datos fomentan las empresas conjuntas que alojan modelos dentro de las fronteras nacionales, estimulando la capacidad doméstica.

Europa combina una infraestructura avanzada con el marco de privacidad más estricto del mundo. La Ley de Inteligencia Artificial designa el reconocimiento de locutor como de alto riesgo, por lo que las empresas adquieren conjuntos de herramientas certificados con inferencia explicable y registros de auditoría detallados. Los anuncios de inversión, como el programa de EUR 34 millones (USD 36 millones) del Bank of Ireland, demuestran que el presupuesto sigue fluyendo donde el cumplimiento normativo y la conveniencia del cliente se intersectan.

América Latina y África se quedan atrás en gasto absoluto, pero presentan un potencial considerable. Los operadores de telecomunicaciones en Brasil y Sudáfrica implementan sistemas de respuesta de voz interactiva habilitados por voz para reducir la carga de los agentes y verificar a los suscriptores de prepago. Los despliegues independientes de torres han mejorado la cobertura 4G, habilitando la inferencia en la nube. La diversidad de acentos locales y los idiomas de bajos recursos son desafíos que los proveedores abordan mediante el aprendizaje por transferencia y conjuntos de datos regionales, extendiendo así el alcance del mercado de biometría de voz.

Panorama regulatorio

Los despliegues de biometría de voz se ubican en la intersección de la ley de privacidad biométrica, las normas de autenticación sectoriales y la gobernanza de la IA. En la Unión Europea, la Ley de Inteligencia Artificial (Reglamento (UE) 2024/1689, adoptado en junio de 2024) establece obligaciones para determinados casos de uso biométricos y exige a los proveedores demostrar una gobernanza documentada del modelo, pruebas de sesgo y gestión de incidentes. También mantiene distintos los escenarios de verificación habituales, como la autenticación para acceder a un servicio, de los conceptos más amplios de identificación biométrica.

Al mismo tiempo, los principales regímenes de privacidad, como el RGPD, tratan las huellas de voz como datos personales sensibles, lo que eleva el nivel exigido para el consentimiento, la limitación de la finalidad y los controles del procesamiento transfronterizo. Fuera de la UE, el cumplimiento está determinado por un mosaico de estatutos de privacidad biométrica y adquisiciones guiadas por normas. Las leyes estatales de EE. UU., como la BIPA de Illinois, la CUBI de Texas y el estatuto biométrico de Washington, exigen consentimiento explícito, calendarios de retención y disciplina en el manejo de datos para las huellas de voz. En el plano de la garantía técnica, la ISO/IEC 30107-3:2023 se ha convertido en una referencia clave para las pruebas y los informes de detección de ataques de presentación, reforzando los requisitos de detección de vida y antisuplantación en las adquisiciones reguladas de BFSI y del sector público. El gobierno del Reino Unido también ha destacado cuestiones éticas en torno al uso del reconocimiento biométrico de voz en el sector público, señalando un mayor escrutinio de la supervisión, la precisión y la proporcionalidad en las implementaciones gubernamentales y de aplicación de la ley.

Análisis de la cadena de valor

La cadena de valor de la biometría de voz comienza con la captura de audio en IVR/centros de contacto, aplicaciones móviles y comunicaciones empresariales. Luego pasa por el preprocesamiento (supresión de ruido y diarización), la extracción de características y la inferencia del modelo (verificación de hablante y detección de vida) y, finalmente, la toma de decisiones de política y el registro para pistas de auditoría. Los proveedores de algoritmos principales y los proveedores de plataformas suministran SDK y API en la nube, mientras que las plataformas de centros de contacto y comunicaciones (CCaaS/UCaaS, IVR e infraestructura SIP) conforman la capa de integración que afecta la latencia, la continuidad del flujo de llamadas y la capacidad de ejecutar autenticación pasiva durante una conversación natural. Las normas y prácticas de evaluación de seguridad, incluidas las pruebas de detección de ataques de presentación alineadas con la ISO/IEC 30107-3, actúan cada vez más como criterios de selección de proveedores.

Aguas abajo, los integradores de sistemas y los proveedores de servicios gestionados configuran modelos multilingües, conectan los motores con CRM, gestión de casos y orquestación antifraude, y realizan ajustes continuos frente a nuevas tácticas de deepfake y reproducción. Las asociaciones reflejan la cadena de suministro modular, incluidas integraciones que incorporan la biometría de voz a las pilas de interacción con clientes (como las colaboraciones con la plataforma Verint) y flujos de trabajo telefónicos a nivel de protocolo mediante bifurcación de medios impulsada por SBC, de modo que el audio pueda analizarse sin interrumpir la llamada. La residencia de datos y los controles de datos sensibles influyen en la topología de implementación, lo que impulsa a algunas empresas hacia diseños híbridos en los que las plantillas de inscripción y las claves permanecen dentro de la jurisdicción o en las instalaciones, mientras que la inferencia elástica y las actualizaciones del modelo se ejecutan en zonas de nube regionales.

Panorama Competitivo

La estructura de la industria está moderadamente concentrada. La adquisición de Nuance por parte de Microsoft en 2022 integró las huellas vocales en el portafolio de confianza de Azure, dando a la economía de plataformas un sólido punto de apoyo. Los proveedores especializados como Pindrop, Veridas y Reality Defender se diferencian con análisis espectral resistente a la suplantación, motores multilingües y detección de falsificaciones profundas en streaming. Estas empresas se dirigen a sectores impulsados por el cumplimiento normativo que buscan precisión certificada en lugar de servicios de habla generalistas.

Los movimientos estratégicos enfatizan las asociaciones de ecosistemas. HGS se asoció con ValidSoft para ofrecer seguridad gestionada para centros de contacto, alineando métricas de producto, entrega y resultados. Auraya mejoró su motor EVA con heurísticas de falsificaciones profundas, señalando una innovación continua para proteger las bases instaladas. Y Combinator financia empresas en etapa inicial que empaquetan IA de voz en API amigables para desarrolladores, acelerando la difusión en aplicaciones de larga cola.

Quedan espacios en blanco en soluciones verticalizadas para la atención médica, la seguridad pública y el comercio minorista. Los proveedores capaces de suministrar pilas completas —inscripción, almacenamiento, análisis y controles de privacidad— están posicionados para capturar cuota a medida que los clientes racionalizan las herramientas puntuales. Las solicitudes de patentes sobre verificaciones cruzadas de vivacidad y correlación de contenido de voz implican una inversión defensiva sostenida, consolidando la propiedad intelectual en torno a los algoritmos principales y reforzando las barreras de entrada en todo el mercado de biometría de voz.

Líderes de la Industria de Biometría de Voz

Nuance Communications Inc.

NICE Ltd

Verint Systems Inc.

Pindrop Security Inc.

LexisNexis Risk Solutions Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco a corto plazo es el paso de implementaciones independientes de biometría de voz a controles integrados dentro de ecosistemas más amplios de interacción con clientes, comunicaciones y agentes de IA. Las empresas desean cada vez más un único flujo de trabajo que abarque la autenticación del llamante, la puntuación de deepfake y la toma de decisiones antifraude. La demanda de integración se manifiesta en movimientos a nivel de plataforma, como la integración de Pindrop en NICE CXone, que ofrece defensa antifraude y antideepfake en tiempo real dentro de la pila del centro de contacto, y la asociación de Illuma con Eltropy para incorporar seguridad de voz en los flujos de trabajo conversacionales utilizados por instituciones financieras. Estas integraciones amplían la capacidad de direccionamiento más allá de los programas IVR heredados de los bancos hacia recorridos de clientes omnicanal, incluidas aplicaciones móviles y asistencia a agentes, al tiempo que aumentan la demanda de servicios de implementación para gestionar la cobertura de idiomas, el ajuste y los artefactos de gobernanza.

La modernización del sector público y de defensa también crea espacio para programas de identidad multimodal que añaden la voz como una modalidad desplegable en lugar de un control exclusivo de los centros de llamadas. En junio de 2026, la Oficina de Investigaciones Especiales de la Fuerza Aérea de EE. UU. inició una investigación de mercado para kits ligeros de recopilación biométrica móvil que incluyen procesamiento de voz, y el Ejército de EE. UU. comenzó a desplegar su capacidad de recopilación biométrica de próxima generación para el campo de batalla, que incluye la voz junto con las modalidades de iris, rostro y huella digital. En el lado habilitador, el trabajo de evaluación de seguridad e interoperabilidad, como la ISO/IEC 19792:2025 (principios de evaluación de seguridad biométrica) y esfuerzos de protocolo emergentes como el borrador del Protocolo de Voz Verificable del IETF, respaldan requisitos de adquisición que enfatizan la vinculación de identidad confiable, la auditabilidad y la resiliencia antisuplantación en entornos de telefonía y móviles.

Desarrollos recientes del sector

- Junio de 2026: Illuma se asoció con Eltropy para integrar la seguridad de voz IllumaSHIELD en los flujos de trabajo conversacionales de Eltropy utilizados por instituciones financieras. El movimiento acerca la autenticación basada en voz y las defensas antifraude a los canales de interacción digital cotidianos, en lugar de tratar la biometría de voz como un control independiente. También refuerza la distribución de Illuma a través de una plataforma de flujo de trabajo ya integrada en los procesos de mensajería y centros de contacto.

- Mayo de 2026: ValidSoft lanzó una Plataforma de Identidad de Voz (VIP) mejorada que añade detección de voz sintética en tiempo real y funciones de vinculación de intención a nivel de transacción. Al combinar la identidad de voz con defensas antideepfake en la capa de transacción, el lanzamiento respalda casos de uso de mayor garantía en los que los defraudadores explotan audio generativo para eludir la verificación estándar. La actualización aumenta la presión competitiva sobre los proveedores que solo ofrecen coincidencia de hablante sin detección de vida continua ni puntuación de riesgo de contenido.

- Febrero de 2026: Pindrop anunció la integración de sus capacidades Passport, Protect y Pulse en NICE CXone, extendiendo la defensa antifraude y antideepfake en tiempo real dentro de una plataforma líder de centros de contacto. La disponibilidad nativa dentro de CXone reduce la fricción de implementación para las empresas que estandarizan en suites CCaaS y desean seguridad de voz integrada en las operaciones de agentes e IVR. La combinación también refleja una convergencia más amplia entre las plataformas de experiencia del cliente y los especialistas dedicados a la biometría de voz.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por soluciones de biometría de voz que verifican o identifican a una persona utilizando su huella de voz a través de canales telefónicos y digitales, incluidos software, SDK y servicios relacionados utilizados en implementaciones activas.

Exclusiones del alcance: excluimos las herramientas puras de conversión de voz a texto, los asistentes de voz que no realizan verificación de identidad y los equipos de captura de audio solo de hardware.

Descripción general de la segmentación

- Por Tipo de Autenticación

- Biometría Activa

- Biometría Pasiva

- Por Componente

- Software/SDK

- Servicios (Integración, Consultoría, Gestionados)

- Por Modelo de Implementación

- Nube

- Local

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Canal/Punto de Acceso

- Sistema de Respuesta de Voz Interactiva/Centro de Contacto

- Aplicaciones Móviles

- Web y Quiosco

- Dispositivos Inteligentes/IoT

- Por Aplicación

- Detección y Prevención del Fraude

- Autenticación del Cliente e Identificación y Verificación

- Seguridad de Pagos y Transacciones

- Gestión de la Fuerza Laboral/Acceso Lógico

- Por Industria de Uso Final

- Banca, Servicios Financieros y Seguros

- Gobierno y Fuerzas del Orden

- Telecomunicaciones y TI

- Atención Médica

- Comercio Minorista, Comercio Electrónico y Bienes de Consumo Envasados

- Transporte y Logística

- Otros (Educación, Hostelería)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN-5

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio

- CCG

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para enmarcar el contexto de la demanda, establecer límites de adopción realistas y verificar la coherencia del crecimiento regional. Nos basamos en fuentes públicas como informes nacionales sobre delitos cibernéticos y fraude, publicaciones de reguladores financieros y bancos centrales sobre identidad digital y autenticación, actualizaciones de reguladores de telecomunicaciones sobre el riesgo de intercambio de SIM y apropiación de cuentas, y directrices de organismos de normalización sobre el rendimiento biométrico y la detección de ataques de presentación. También revisamos conjuntos de datos y artículos de organizaciones como el NIST y revistas revisadas por pares que analizan la precisión del reconocimiento de hablante, las tendencias de suplantación y los protocolos de prueba.

Para traducir ese contexto en un modelo de mercado, lo complementamos con presentaciones de empresas, transcripciones de llamadas de resultados y presentaciones a inversores, además de coberturas de prensa creíbles sobre grandes programas de autenticación. Cuando resultó útil, se utilizaron suscripciones de pago para datos financieros e inteligencia empresarial, bases de datos de patentes y noticias y datos financieros para validar el enfoque de producto y seguir la madurez de las soluciones. Esta lista de investigación documental es meramente ilustrativa, y también revisamos otras fuentes públicas para recopilar, verificar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar qué se está adquiriendo realmente para la autenticación de voz, cómo se fijan los precios de las soluciones (licencia, uso o servicio gestionado) y a qué velocidad se están expandiendo las implementaciones en los centros de contacto y los canales digitales. Hablamos con proveedores de soluciones, integradores de sistemas y compradores empresariales de APAC, EMEA y América. Los datos de los encuestados nos ayudaron a ajustar las hipótesis de adopción y a resolver las lagunas que no quedaban claras solo con la información pública.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 19% | APAC: 43% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 35% | EMEA: 32% |

| Actores más pequeños: 21% | Gerentes: 46% | América: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento parte de una construcción de arriba hacia abajo en la que los volúmenes de interacción digital con clientes y las verificaciones de identidad reguladas se utilizan para reconstruir el conjunto direccionable para la autenticación de voz entre los principales usuarios finales. Esos conjuntos de demanda se traducen luego en gasto utilizando los patrones de precios observados en el mercado, con ajustes por la entrega en la nube frente a la local y los casos de uso activos frente a pasivos.

Para mantener realistas los totales, corroboramos el resultado con aproximaciones selectivas de abajo hacia arriba, como divulgaciones de ingresos de proveedores muestreados, verificaciones de canal sobre los tamaños típicos de contrato y algunas verificaciones de volumen por PVA para implementaciones de centros de contacto e IVR. Los insumos utilizados en el modelo incluyen las tendencias de asientos y volumen de llamadas en centros de contacto, los indicadores de pérdidas por fraude y apropiación de cuentas, los cambios en la combinación de implementación hacia la nube, la adopción de la inscripción pasiva y la adopción de funciones antisuplantación vinculadas al riesgo de ataques de presentación. Cuando faltaban datos para mercados más pequeños, utilizamos indicadores proxy como la penetración de la banca digital empresarial y el uso de servicios digitales por parte de los suscriptores de telecomunicaciones, y luego ajustamos el resultado mediante retroalimentación de expertos.

Validación de datos y ciclo de actualización

Cada resultado principal se verifica frente a señales independientes, incluidos comentarios de proveedores sobre la cartera de proyectos, anuncios públicos de programas y el gasto implícito por implementación para los canales comunes. Si el total de una región o de un usuario final parece estar fuera de rango, volvemos a probar los factores subyacentes, y se activan preguntas de seguimiento con los encuestados pertinentes para confirmar qué cambió.

Antes de la aprobación final, el modelo pasa por revisiones de analistas de varios pasos que buscan la coherencia de las unidades, la alineación temporal de las divisas y saltos inusuales entre años. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como cambios regulatorios significativos, grandes adjudicaciones de contratos o cambios pronunciados en los patrones de fraude. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual.

Comparación del dimensionamiento del mercado de biometría de voz de Mordor Intelligence con otras estimaciones publicadas

Las cifras de mercado publicadas para la biometría de voz pueden parecer muy dispares porque el límite del producto no siempre se trata de la misma manera, y porque diferentes fuentes calculan sus hipótesis de precios y adopción en momentos distintos. En la práctica, pequeñas decisiones, como contar solo los casos de uso de verificación de identidad frente a agrupar funciones más amplias de IA de voz, pueden alterar considerablemente el total.

Los principales factores de divergencia que observamos son si se incluyen la analítica del habla y el reconocimiento de voz genérico, cómo se valoran los servicios gestionados en la nube frente a las licencias perpetuas, y a qué velocidad se supone que se difunden las actualizaciones antisuplantación en los centros de contacto. El momento de la conversión de divisas y la periodicidad de actualización del mapeo de ingresos de los proveedores también importan, especialmente cuando las regiones de rápido crecimiento cambian su combinación con rapidez, razón por la cual el punto de referencia que sigue se mantiene vinculado a las implementaciones de autenticación y a los ingresos recurrentes por software y servicios, una elección de alcance aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,06 mil millones de USD (2026) | |

| Editorial sectorial A | 3,61 mil millones de USD (2026) | Esta estimación parece utilizar una categoría de soluciones más amplia y supuestos de escalamiento más rápidos, lo que puede incorporar gastos adyacentes de IA de voz e identidad empresarial más amplia que no siempre se limitan a la verificación basada en voz. |

| Editorial sectorial B | 2,40 mil millones de USD (2024) | Esta cifra está anclada a un año base anterior y a una trayectoria de crecimiento más lenta, y puede reflejar una adopción más conservadora de la biometría de voz pasiva y los servicios gestionados, lo que reduce los ingresos reconocidos en los años modelados. |

Al observar los tres valores, la mayor parte de la dispersión se explica por la amplitud del alcance y el año utilizado para el caso base, más que por un único problema aritmético. Cuando los ingresos contabilizados se limitan al software y los servicios de autenticación de voz, y se validan luego con verificaciones de compradores y proveedores, el tamaño del mercado resulta más fácil de rastrear hasta sus factores reales de implementación y sus supuestos repetibles.

Preguntas Clave Respondidas en el Informe

¿Qué impulsa la rápida expansión del mercado de biometría de voz?

El rápido crecimiento se debe a la escalada del fraude por falsificaciones profundas, la fatiga de contraseñas y las nuevas regulaciones que exigen la autenticación multifactor, lo que empuja a las empresas hacia las huellas vocales para realizar verificaciones de identidad seguras y amigables para el usuario.

¿Cuál es el tamaño actual del mercado de biometría de voz y hacia dónde se dirige?

El tamaño del mercado de biometría de voz se sitúa en USD 3.060 millones en 2026 y se proyecta que alcance USD 6.540 millones en 2031, lo que refleja una CAGR del 16,41%.

¿Qué región se espera que crezca más rápido en la adopción de autenticación de voz?

Asia-Pacífico muestra la trayectoria más alta a medida que las aplicaciones fintech, los esquemas de identidad digital y las iniciativas de banca inclusiva aceleran la demanda en India, China y las economías de la ASEAN.

¿Por qué las soluciones de biometría de voz pasiva están ganando impulso sobre los métodos activos?

Los motores pasivos verifican a los locutores durante una conversación natural, reduciendo el tiempo de gestión de llamadas y mejorando la experiencia del usuario, mientras que los avances en el análisis espectral en tiempo real cierran las brechas históricas de precisión.

¿Cómo influyen las leyes de residencia de datos en las decisiones de implementación?

Los estrictos requisitos de soberanía empujan a algunas organizaciones hacia configuraciones híbridas o locales, aunque la nube sigue siendo dominante por su escalabilidad; los proveedores ahora ofrecen alojamiento regional y claves controladas por el cliente para cumplir con la normativa.

¿Qué industrias más allá de la banca muestran un fuerte potencial de adopción de la autenticación de voz?

El sector sanitario avanza rápidamente para asegurar la telesalud y los registros electrónicos, mientras que los servicios minoristas y del sector público exploran los pagos habilitados por voz y la verificación segura de ciudadanos, respectivamente.

Última actualización de la página el: