Tamaño y Participación del Mercado de la Enfermedad de Behçet

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

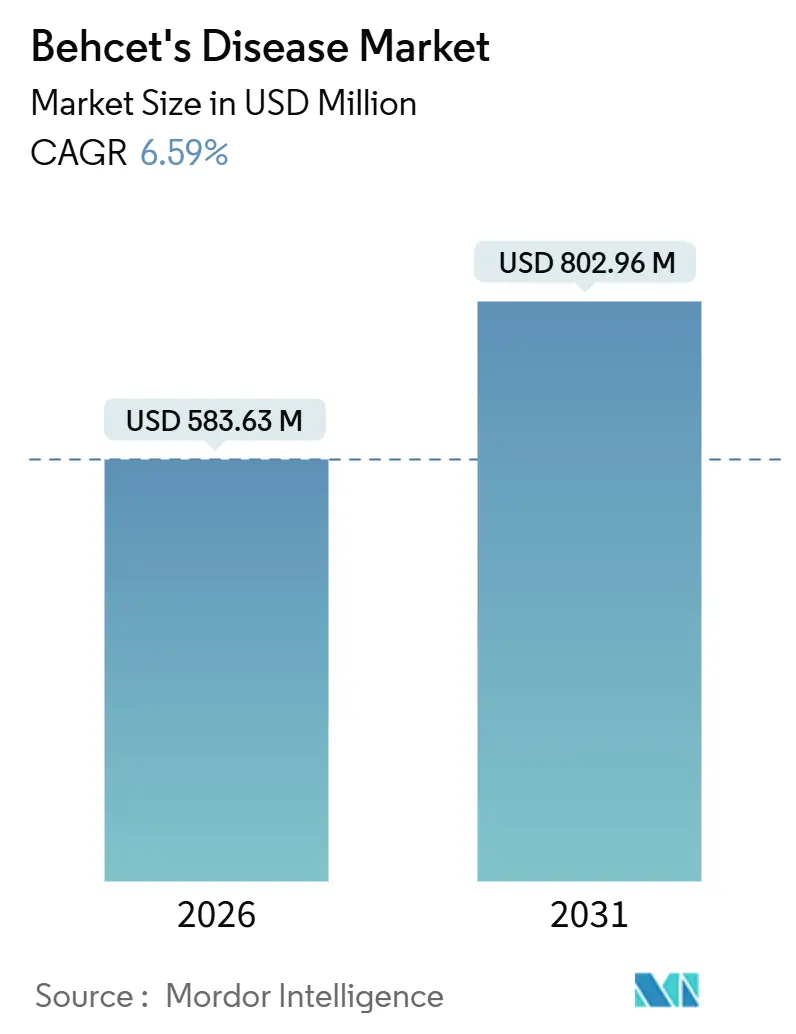

| Tamaño del Mercado (2026) | 583.63 Millones de dólares |

| Tamaño del Mercado (2031) | 802.96 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.59% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de la Enfermedad de Behçet por Mordor Intelligence

El tamaño del Mercado de la Enfermedad de Behçet se estima en USD 583,63 millones en 2026, y se espera que alcance USD 802,96 millones en 2031, a una CAGR del 6,59% durante el período de pronóstico (2026-2031).

Los aceleradores incluyen incentivos más amplios para medicamentos huérfanos, la creciente disponibilidad de biosimilares de TNF que reducen los precios promedio de los biológicos entre un 30% y un 40%, y una adopción más rápida por parte de los médicos de los protocolos de tratar hasta alcanzar el objetivo, ahora integrados en los registros turcos y japoneses. Los inmunosupresores convencionales aún dominan el uso de primera línea, pero los datos de remisión del mundo real con infliximab y adalimumab están inclinando las prescripciones hacia los biológicos, particularmente en Asia-Pacífico. El crecimiento paralelo surge de las plataformas digitales de autorización previa que impulsan la dispensación hacia farmacias especializadas y en línea, mientras que los dispositivos de autoinyección subcutánea refuerzan la adherencia entre los pacientes en edad laboral. En conjunto, estos cambios están redefiniendo la estrategia competitiva, con los innovadores compitiendo por diferenciarse a través de inhibidores orales de JAK y TYK2 como la próxima ola de terapia dirigida.

Conclusiones Clave del Informe

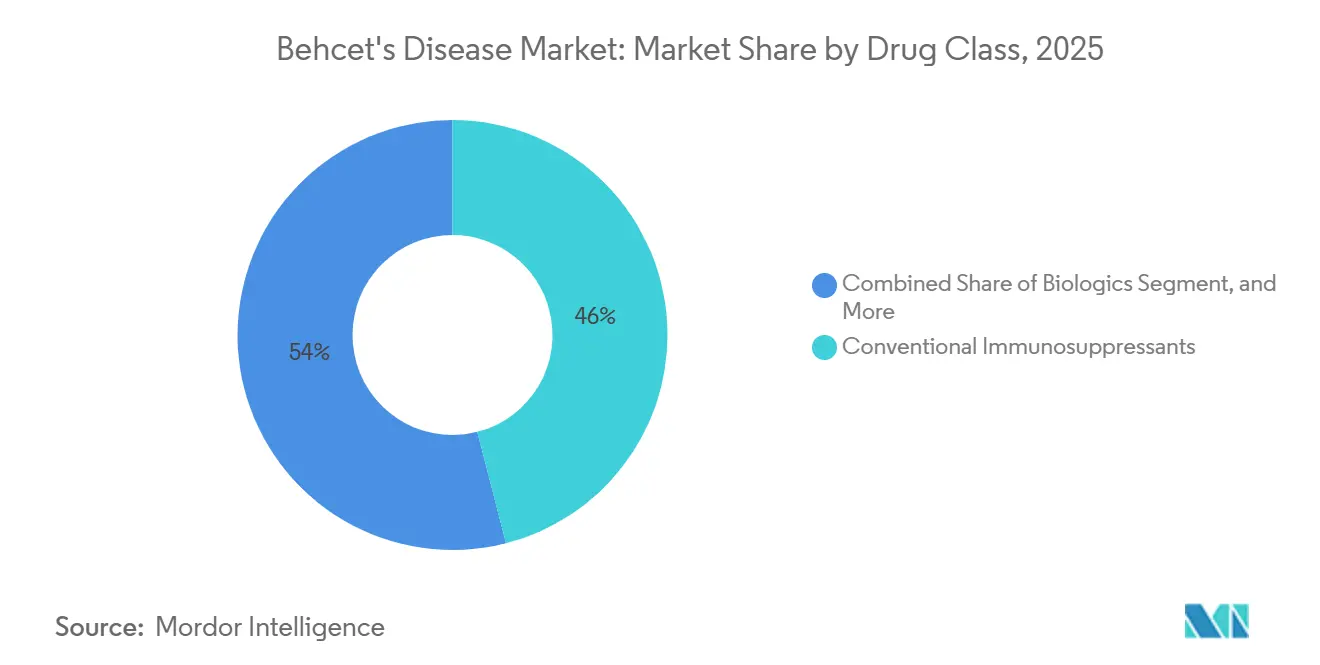

- Por clase de fármaco, los inmunosupresores convencionales representaron el 46,01% de la participación del mercado de la enfermedad de Behçet en 2025, mientras que los biológicos se están expandiendo a una CAGR del 7,48% hasta 2031.

- Por vía de administración, las formulaciones orales representaron el 49,37% del mercado de la enfermedad de Behçet en 2025; la administración subcutánea avanza a una CAGR del 8,21% hasta 2031.

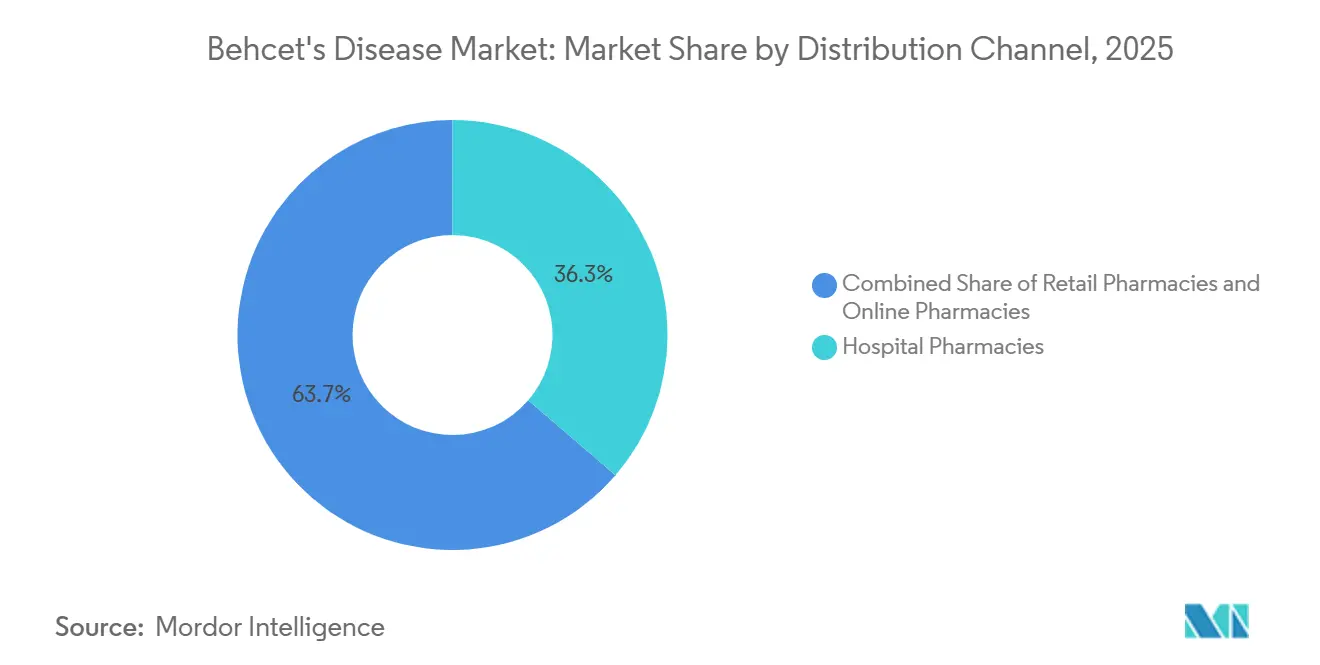

- Por canal de distribución, las farmacias hospitalarias representaron el 36,32% de los ingresos en 2025, mientras que las farmacias en línea están creciendo a una CAGR del 10,22% hasta 2031.

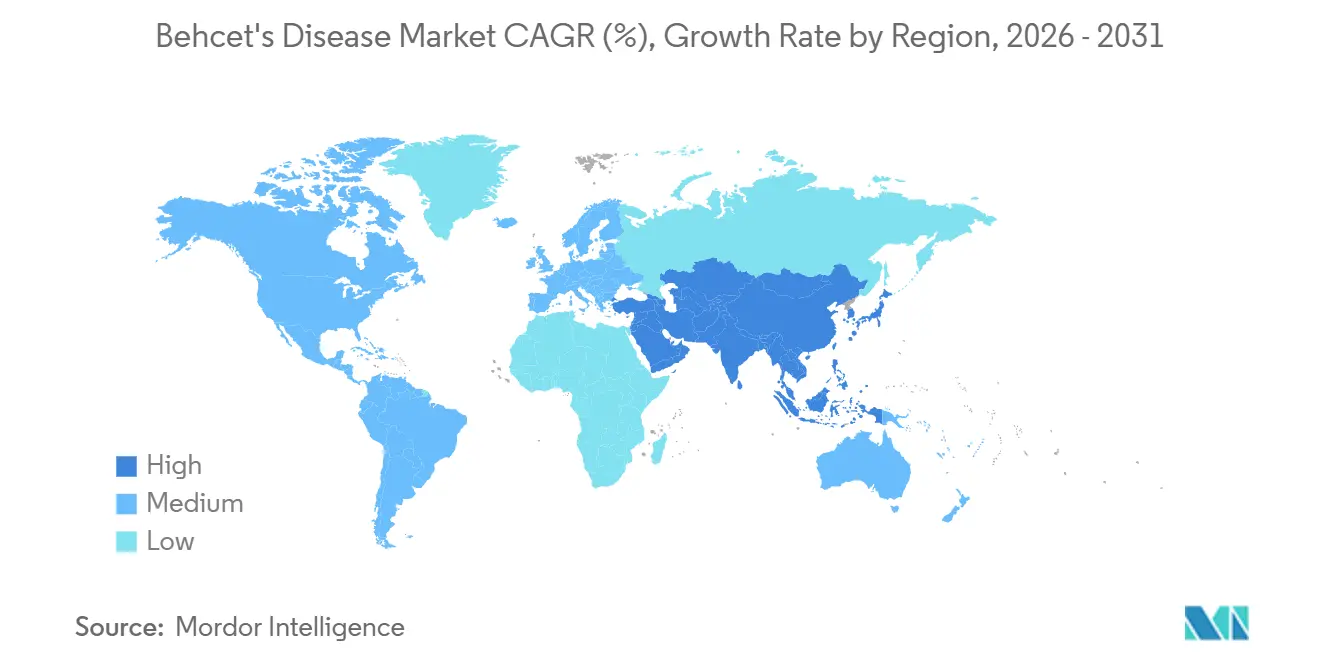

- Por geografía, América del Norte representó el 39,03% de los ingresos en 2025, y se prevé que Asia-Pacífico registre la CAGR más rápida del 9,83% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de la Enfermedad de Behçet

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción Creciente de Terapias Biológicas | +1.2% | Global, con aceleración en APAC y MEA | Mediano plazo (2-4 años) |

| Aumento de las Tasas de Diagnóstico a Través de Guías de Especialistas | +0.9% | América del Norte, Europa, Japón | Corto plazo (≤ 2 años) |

| Incentivos para Medicamentos Huérfanos en los Principales Mercados | +0.7% | América del Norte, UE | Largo plazo (≥ 4 años) |

| Expansión de los Protocolos de Tratar hasta Alcanzar el Objetivo Ocular de la Ruta de la Seda | +0.8% | Turquía, Irán, Asia Central, CCG | Mediano plazo (2-4 años) |

| Registros del Mundo Real en Japón y Turquía Acelerando la Aceptación de los Pagadores | +0.6% | Japón, Turquía, extensión a Corea del Sur | Mediano plazo (2-4 años) |

| Precios de Biosimilares de TNF que Liberan la Demanda Latente | +1.1% | Europa, APAC, América del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Terapias Biológicas

Los biológicos están redefiniendo el estándar de atención porque el infliximab y el adalimumab logran una mayor remisión en la uveítis refractaria y la enfermedad mucocutánea que la azatioprina o la ciclosporina. Los ensayos de Fase 3 continúan validando los inhibidores de IL-23 e IL-17, y pequeñas cohortes japonesas ya documentan la remisión mediada por baricitinib tras el fracaso del TNF.[1]Institutos Nacionales de Salud, "Enfermedad de Behçet", NCBI, ncbi.nlm.nih.gov Los bolígrafos subcutáneos reducen las visitas a la clínica, y el reembolso turco de los biosimilares de adalimumab en 2024 impulsó un aumento del 25% en las prescripciones de biológicos en seis meses. La autoinyección en el hogar se alinea con los datos demográficos más jóvenes, amplificando aún más la adopción. En conjunto, estos elementos amplían la prevalencia tratada y mejoran la visibilidad de los ingresos a pesar de la compresión de precios por biosimilares.

Aumento de las Tasas de Diagnóstico a Través de Guías de Especialistas

Los organismos mundiales de reumatología y oftalmología ahora incorporan los Criterios Internacionales de 2014 para la Enfermedad de Behçet en los módulos de educación continua, elevando la sensibilidad diagnóstica al 94,8%. Las guías intestinales japonesas de 2020 distinguen la enfermedad de Behçet ileocecal de la enfermedad de Crohn mediante puntuación endoscópica, reduciendo la clasificación errónea en un 15%. El reconocimiento más temprano acorta el camino hacia el inicio de los biológicos, limita el daño ocular irreversible y aumenta la disposición de los pagadores a financiar terapias de mayor valor. Los proyectos piloto de telemedicina en los Estados Unidos amplían el alcance de los especialistas hacia las comunidades rurales, comprimiendo el tiempo hasta el diagnóstico y subrayando el imperativo clínico de una escalada biológica rápida.

Incentivos para Medicamentos Huérfanos en los Principales Mercados

Las ventanas de exclusividad de siete años en los Estados Unidos y diez años en la UE reducen el riesgo de inversión en activos de enfermedades raras. En agosto de 2025, la FDA otorgó la condición de medicamento huérfano al dusquetide, eximiendo las tarifas de usuario y concediendo créditos fiscales, lo que subraya el apoyo regulatorio para las indicaciones de nicho.[2]ClinicalTrials.gov, "Baricitinib en la Enfermedad de Behçet", clinicaltrials.gov Incentivos similares beneficiaron históricamente al gevokizumab y al apremilast, y los nuevos actores como Dianthus Therapeutics planean aprovechar la vía para los anticuerpos dirigidos a FcRn. Al reducir los costos de desarrollo y agudizar el apetito de los inversores, estas políticas sostienen la innovación a largo plazo a pesar del modesto número de pacientes.

Precios de Biosimilares de TNF que Liberan la Demanda Latente

Los biosimilares de adalimumab e infliximab entraron en Europa en 2024 con descuentos de hasta el 40%, y los lanzamientos en los Estados Unidos replicaron el patrón en 2025.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Productos Biosimilares de Adalimumab", fda.gov Corea del Sur, Australia y Brasil presenciaron una rápida inclusión en los formularios, reduciendo los costos anuales por paciente entre USD 7.000 y USD 9.000 y convirtiendo a los pacientes sensibles al precio en terapia activa. Los gestores de beneficios farmacéuticos refuerzan el impulso al orientar las prescripciones hacia biosimilares con copagos más bajos, impulsando la participación de los biosimilares por encima del 55% de los nuevos inicios de TNF a finales de 2025.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo de los Biológicos que Limita el Acceso | -0.8% | APAC (excl. Japón), MEA, América del Sur | Mediano plazo (2-4 años) |

| Carga de Monitoreo de Infecciones para la Inmunosupresión a Largo Plazo | -0.5% | Global | Largo plazo (≥ 4 años) |

| Brotes Paradójicos de IL-17 que Reducen la Confianza de los Prescriptores | -0.3% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Reembolso Euroasiático Fragmentado y Vías de Evaluación de Tecnologías Sanitarias | -0.6% | Rusia, Asia Central, Europa del Este | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Biológicos que Limita el Acceso

Los costos anuales de la terapia biológica de USD 20.000 a USD 60.000 superan los ingresos promedio en muchos países de la Ruta de la Seda. Incluso con cobertura parcial, los pacientes turcos enfrentan copagos de hasta USD 5.000, mientras que los límites de gasto provincial de China provocan interrupciones de la terapia a mitad de año cuando se alcanzan los techos presupuestarios. Existen programas de asistencia al paciente, pero requieren una inscripción compleja, lo que amplía las disparidades urbano-rurales. Hasta que la competencia de biosimilares normalice completamente los precios, la asequibilidad sigue siendo un lastre estructural para la penetración.

Carga de Monitoreo de Infecciones para la Inmunosupresión a Largo Plazo

El etiquetado de la FDA obliga a realizar pruebas de tuberculosis y hepatitis antes del inicio del TNF, añadiendo entre USD 500 y USD 1.000 en diagnósticos iniciales por paciente. Los controles de laboratorio trimestrales y las radiografías anuales sobrecargan las clínicas con recursos insuficientes, y los datos del registro en Turquía aún registran reactivación de tuberculosis en el 1,2% de los pacientes tratados. El temor a infecciones oportunistas impulsa una tasa de discontinuación del 12% en encuestas japonesas, lo que ilustra cómo la complejidad del monitoreo erosiona la adherencia y limita la expansión del mercado a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Biológicos Capturan Impulso de los Agentes Convencionales

Los inmunosupresores convencionales retuvieron el 46,01% de la participación en los ingresos en 2025, lo que refleja su bajo costo y su uso arraigado de primera línea. Sin embargo, los biológicos avanzan a una CAGR del 7,48% a medida que crece la confianza de los pagadores en torno a los beneficios de preservación visual documentados en los registros. El infliximab y el adalimumab biosimilares erosionan los precios de los originadores, reduciendo la diferencia de costo frente a la azatioprina o la ciclosporina. Se proyecta que el tamaño del mercado de la enfermedad de Behçet atribuible a los biológicos alcance USD 470 millones en 2031, impulsado por una adopción más amplia en oftalmología y los emergentes inhibidores orales de JAK preparados para canibalizar el uso inyectable en pacientes con aversión a las agujas.

Los agentes de segunda generación, incluidos los anticuerpos contra IL-23, IL-17 y FcRn, ofrecen una orientación específica por órgano que podría redefinir las vías de tratamiento para las afecciones refractarias. La reducción del 50% de úlceras con apremilast lo posiciona como un complemento de nicho, mientras que el baricitinib y el tofacitinib podrían representar el 15% de los ingresos por biológicos en 2031 si los ensayos de Fase 3 confirman la eficacia temprana de las series de casos japoneses. En conjunto, estos nuevos participantes refuerzan la trayectoria de los biológicos, comprimiendo la ventana terapéutica para los agentes convencionales y acelerando la migración de valor hacia las terapias dirigidas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: La Administración Subcutánea se Acelera por las Ventajas de la Autoinyección en el Hogar

Las terapias orales representaron el 49,37% de los ingresos en 2025, pero las formulaciones subcutáneas registraron la CAGR más pronunciada del 8,21%, ya que los autoinyectores centrados en el paciente mejoran la comodidad y la adherencia. Se prevé que la participación del mercado de la enfermedad de Behçet para la terapia intravenosa disminuya del 28% en 2025 al 22% en 2031, a medida que los sistemas de salud se alejan de los gastos generales de los centros de infusión. La innovación en dispositivos, bolígrafos habilitados con Bluetooth que registran inyecciones con marca de tiempo, permite a los fabricantes vincular los análisis de adherencia con los contratos de resultados de los pagadores, reforzando la preferencia subcutánea.

Los próximos agentes orales de JAK y TYK2 podrían recalibrar la combinación nuevamente para 2031, recuperando participación de los inyectables si ofrecen resultados oculares no inferiores. No obstante, los algoritmos de dosis de carga y el manejo de brotes graves sostendrán un nicho de infusión residual, particularmente para casos vasculares complejos. En general, la autoadministración se alinea con las políticas de atención médica en evolución que favorecen el tratamiento descentralizado, sustentando el rendimiento superior sostenido de la vía subcutánea.

Por Canal de Distribución: Las Farmacias en Línea Especializadas Superan a los Canales Tradicionales

Las farmacias hospitalarias representaron el 36,32% de los ingresos de 2025, pero los canales en línea son los de mayor crecimiento con una CAGR del 10,22%, ya que los pagadores dirigen los biológicos de alto costo a través de centros digitales que gestionan la autorización previa, la logística de cadena de frío y el asesoramiento sobre adherencia. Las farmacias especializadas en los Estados Unidos ahora dispensan el 70% de las prescripciones de biológicos para la enfermedad de Behçet, aprovechando los descuentos por volumen para reducir los costos netos entre un 20% y un 30%. El tamaño del mercado de la enfermedad de Behçet gestionado por plataformas en línea podría superar los USD 300 millones en 2031 si la armonización regulatoria de la UE desbloquea el despacho transfronterizo y las normas de e-farmacia de APAC evolucionan hacia la inclusión de biológicos.

Las farmacias minoristas se mantienen estables en el espacio de los agentes convencionales, pero ceden participación en biológicos a medida que los modelos de reembolso recompensan el seguimiento de resultados que las tiendas físicas rara vez proporcionan. Los establecimientos hospitalarios seguirán siendo necesarios para la dosificación de inducción y las emergencias oculares complejas, aunque su peso general en términos de ingresos continúa disminuyendo a medida que se expanden la autoinyección y la distribución por correo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte dominó el mercado de la enfermedad de Behçet, representando el 39,03% de los ingresos en 2025, respaldada por una sólida cobertura de seguros privados, centros de especialistas concentrados y el atractivo de la exclusividad de medicamentos huérfanos. Los Estados Unidos vieron cómo los biosimilares de adalimumab capturaron el 55% de los nuevos inicios de inhibidores de TNF a finales de 2025, lo que demuestra cómo los mandatos de los pagadores pueden remodelar rápidamente la combinación terapéutica. Canadá refleja estos cambios, pero a un ritmo más lento debido a las negociaciones de formularios provinciales.

Asia-Pacífico registra la CAGR más rápida del 9,83%, impulsada por los registros japoneses y turcos que validan los beneficios de preservación visual a largo plazo y por los lanzamientos de biosimilares con precios alineados en Corea del Sur y Australia. Los protocolos oculares de tratar hasta alcanzar el objetivo de Turquía, adoptados a nivel nacional en 2024, adelantaron el inicio de los biológicos dos líneas antes, mientras que el registro japonés de 2025 mostró una remisión del 68% a dos años con infliximab sin corticosteroides. La inclusión de los biosimilares de infliximab en la Lista Nacional de Medicamentos Reembolsables de China amplió el acceso, aunque los límites de gasto provincial aún limitan la terapia continua en las provincias rurales.

La trayectoria de Europa sigue siendo desigual. Alemania y Francia reembolsan los biológicos en un plazo de 3 meses para la uveítis refractaria, mientras que Italia y España requieren 6 meses de terapia escalonada con azatioprina. Europa del Este se queda aún más rezagada; los marcos fragmentados de evaluación de tecnologías sanitarias prolongan las negociaciones, y el modelo de precios bilateral de Rusia paraliza la adopción nacional. Oriente Medio y África exhiben una prevalencia endémica, pero una capacidad limitada de cadena de frío más allá de los estados del CCG, dejando a Arabia Saudita y los Emiratos Árabes Unidos como islas de crecimiento regional bajo los programas de financiación de Visión 2030. América del Sur señala potencial a medida que la ANVISA de Brasil aprobó tres biosimilares de adalimumab en 2025, reduciendo los costos a USD 11.000 por paciente y ampliando la prevalencia tratada en un 40%.

Panorama Competitivo

La concentración del mercado es moderada, con los competidores de biosimilares Amgen, Coherus y Pfizer erosionando la participación mediante contratos agresivos; los datos de licitación europeos ya muestran que el precio del infliximab originador ha bajado un 35% desde 2024. Los innovadores mantienen la diferenciación a través de patentes de dispositivos y registros del mundo real que capturan datos de resultados oculares a cinco años, una corriente de evidencia que los biosimilares ahora emulan para nivelar el campo de juego.

Los activos en desarrollo se inclinan hacia las pequeñas moléculas orales. El baricitinib de Eli Lilly y el tofacitinib de Pfizer aprovechan los expedientes existentes de artritis reumatoide para acelerar la expansión de la indicación de la enfermedad de Behçet, mientras que el dusquetide de Soligenix persigue la resolución de úlceras orales bajo exclusividad de medicamento huérfano. Dianthus Therapeutics está desarrollando un anticuerpo contra FcRn que podría entrar en ensayos fundamentales en 2027, con el objetivo de prevenir los brotes mediados por anticuerpos.

La diferenciación tecnológica ahora se centra en los autoinyectores inteligentes con funciones de conectividad que transmiten métricas de adherencia a paneles de control en la nube. Coherus posiciona la formulación de alta concentración y sin citrato de YUSIMRY como una alternativa fácil de usar frente a AMJEVITA, mientras que el originador Humira contrarresta a través del soporte de enfermería integrado. A medida que se avecinan los acantilados de patentes para las innovaciones de dispositivos, la estrategia de marketing pivota hacia los servicios integrados al paciente en lugar de la novedad molecular por sí sola.

Líderes de la Industria de la Enfermedad de Behçet

Soligenix Inc.

F. Hoffmann-La Roche Ltd.

Amgen Inc.

Pfizer Inc.

Johnson & Johnson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Soligenix anunció la designación de medicamento huérfano de la FDA para el dusquetide (SGX945) dirigido a las lesiones orales de la enfermedad de Behçet, otorgando siete años de exclusividad en el mercado tras la aprobación.

- Agosto de 2025: El Ministerio de Salud de Turquía amplió el reembolso para incluir los biosimilares de adalimumab para el tratamiento de primera línea de la enfermedad ocular que amenaza la visión, tras la evidencia del registro que demuestra una reducción del 40% en los brotes.

Alcance del Informe Global del Mercado de la Enfermedad de Behçet

La Enfermedad de Behçet (también conocida como síndrome de Behçet) es un trastorno autoinmune y autoinflamatorio multisistémico, crónico y raro, caracterizado por episodios recurrentes de úlceras orales y genitales, uveítis (inflamación ocular), lesiones cutáneas (eritema nudoso, pseudofoliculitis, patergia) e implicación de los sistemas vascular, gastrointestinal, neurológico y articular.

El Informe del Mercado de la Enfermedad de Behçet está Segmentado por Clase de Fármaco (Biológicos, Inmunosupresores Convencionales, Corticosteroides, Colchicina y AINEs, Moduladores de Pequeñas Moléculas en Desarrollo), Vía de Administración (Oral, Subcutánea, Intravenosa, Tópica/Ocular), Canal de Distribución (Farmacias Hospitalarias, Minoristas y en Línea), y Geografía (América del Norte, Europa, Asia-Pacífico, MEA, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Biológicos |

| Inmunosupresores Convencionales |

| Corticosteroides |

| Colchicina y AINEs |

| Otros / Moduladores de Pequeñas Moléculas en Desarrollo |

| Oral |

| Inyección Subcutánea |

| Infusión Intravenosa |

| Formulaciones Tópicas / Oculares |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Biológicos | |

| Inmunosupresores Convencionales | ||

| Corticosteroides | ||

| Colchicina y AINEs | ||

| Otros / Moduladores de Pequeñas Moléculas en Desarrollo | ||

| Por Vía de Administración | Oral | |

| Inyección Subcutánea | ||

| Infusión Intravenosa | ||

| Formulaciones Tópicas / Oculares | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de la enfermedad de Behçet en 2031?

Se prevé que el mercado alcance USD 802,96 millones en 2031, expandiéndose a una CAGR del 6,59%.

¿Qué clase de fármaco está creciendo más rápido en la terapia de la enfermedad de Behçet?

Los biológicos avanzan a una CAGR del 7,48%, impulsados por un mayor acceso a biosimilares de TNF y los emergentes inhibidores de IL-23 y JAK.

¿Por qué están ganando terreno las formulaciones subcutáneas?

Los bolígrafos autoinyectables minimizan las visitas a la clínica, mejoran la adherencia y se alinean con las estrategias de los pagadores para reducir los costos de los centros de infusión.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Asia-Pacífico se está expandiendo a una CAGR del 9,83%, impulsada por resultados validados en registros, lanzamientos de biosimilares y reformas proactivas de reembolso.

¿Qué obstáculos limitan una adopción más amplia de los biológicos?

Los altos costos anuales de los medicamentos y los estrictos protocolos de monitoreo de infecciones continúan restringiendo el acceso en muchos mercados de la Ruta de la Seda y mercados emergentes.

Última actualización de la página el: