Tamaño y Participación del Mercado de Tratamiento de la Enfermedad de Niemann-Pick Tipo C

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 122.56 Millones de dólares |

| Tamaño del Mercado (2031) | 346.68 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de la Enfermedad de Niemann-Pick Tipo C por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Tratamiento de la Enfermedad de Niemann-Pick Tipo C sea de 96,17 millones USD en 2025, 122,56 millones USD en 2026, y alcance los 346,68 millones USD para 2031, creciendo a una CAGR del 22,83% de 2026 a 2031.

El mercado está siendo impulsado por las recientes aprobaciones regulatorias de terapias específicas para la enfermedad, el diagnóstico genético mejorado, la creciente concienciación sobre los trastornos lisosomales de almacenamiento raros y una creciente cartera de tratamientos modificadores de la enfermedad. La expansión de las iniciativas de cribado neonatal, una mayor defensa de los pacientes y el aumento de las inversiones en el desarrollo de medicamentos huérfanos están acelerando la adopción de tratamientos. Además, se espera que los avances en terapia génica, terapia de reducción de sustrato y enfoques neuroprotectores amplíen las opciones terapéuticas futuras y respalden el crecimiento sostenido del mercado.

Conclusiones Clave del Informe

- Por tipo de tratamiento, la terapia de reducción de sustrato (TRS) lideró el mercado de tratamiento de la Enfermedad de Niemann-Pick Tipo C con una participación de mercado del 36,13% en 2025. En contraste, se proyecta que la terapia génica registre la CAGR más rápida del 26,25% durante 2026–2031.

- Por tipo de molécula, las moléculas pequeñas representaron el 56,14% del mercado de tratamiento de la Enfermedad de Niemann-Pick Tipo C en 2025, mientras que se espera que los vectores génicos registren la CAGR más alta del 25,52% hasta 2031.

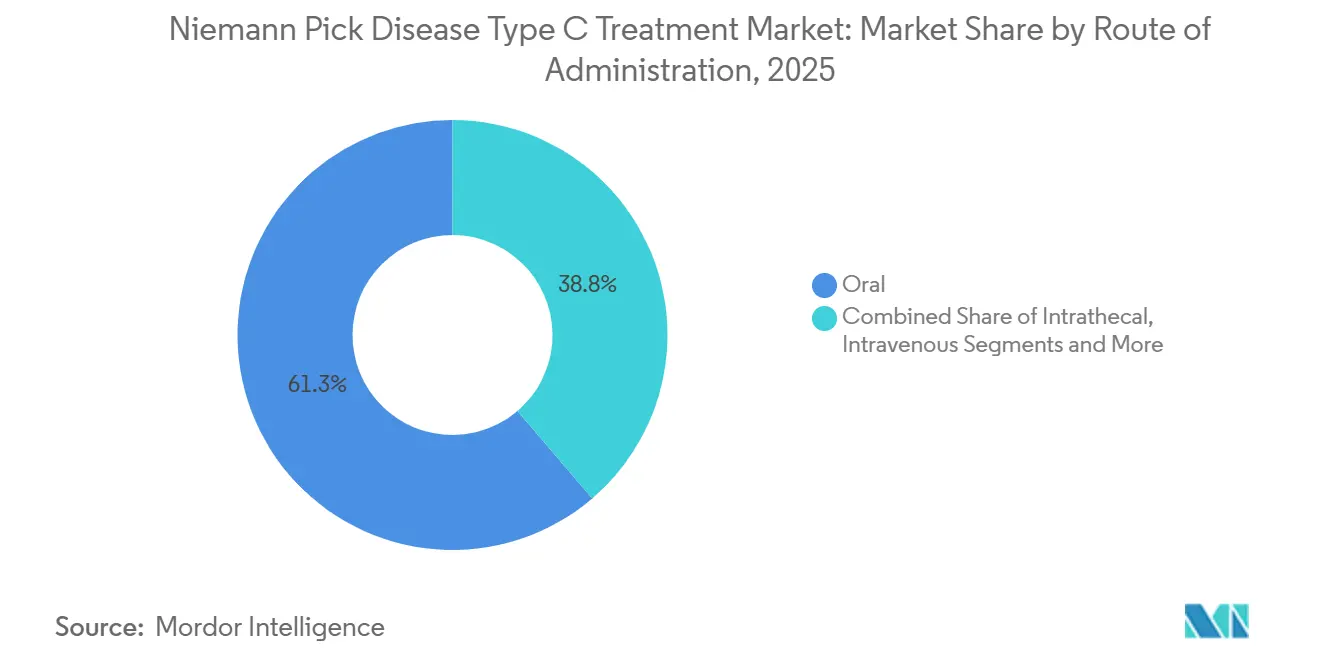

- Por vía de administración, las terapias orales representaron el 61,25% del mercado de tratamiento de la Enfermedad de Niemann-Pick Tipo C en 2025. En contraste, se prevé que las terapias intravenosas se expandan a la CAGR más rápida del 24,73% durante el período de pronóstico.

- Por grupo de edad del paciente, el segmento pediátrico (2–11 años) capturó el 53,63% del mercado de tratamiento de la Enfermedad de Niemann-Pick Tipo C en 2025, mientras que se anticipa que el segmento neonatal (<1 mes) crezca a la CAGR más alta del 24,86% hasta 2031.

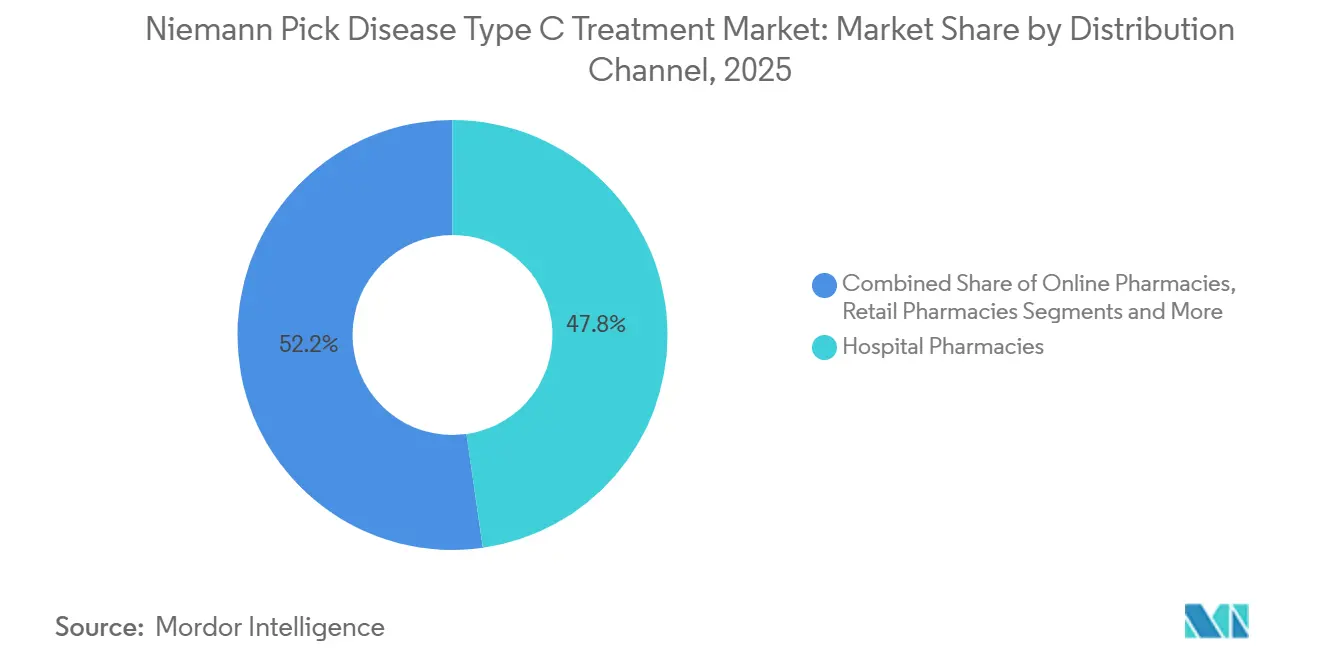

- Por canal de distribución, las farmacias hospitalarias mantuvieron una participación del 47,76% en el mercado de tratamiento de la Enfermedad de Niemann-Pick Tipo C en 2025. En contraste, se proyecta que las farmacias especializadas registren la CAGR más rápida del 26,16% durante el período de pronóstico.

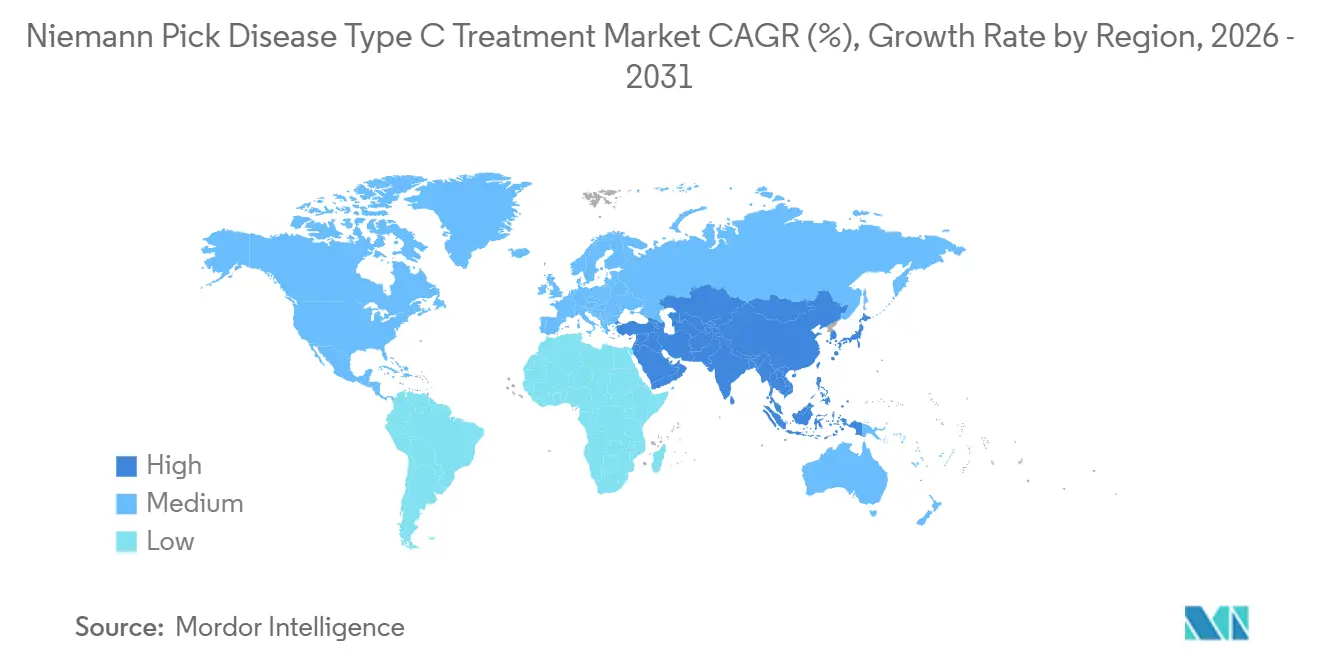

- Por geografía, América del Norte mantuvo el 41,33% de la participación del mercado de tratamiento de la Enfermedad de Niemann-Pick Tipo C en 2025, mientras que se espera que Asia-Pacífico sea el mercado regional de más rápido crecimiento con una CAGR del 24,02% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tratamiento de la Enfermedad de Niemann-Pick Tipo C

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vales de Revisión Prioritaria de la FDA para Enfermedades Ultrararas | +4.2% | América del Norte, con efecto secundario en la UE | Corto plazo (≤ 2 años) |

| Auge de Financiación de Biotecnología Respaldada por Filantropía de Impacto | +3.8% | Global, centros de la Costa Este de EE. UU. | Mediano plazo (2-4 años) |

| Maduración de Tecnologías de Terapia Génica de Plataforma | +3.5% | América del Norte y UE, adopción temprana en Japón | Largo plazo (≥ 4 años) |

| Extensiones de Exclusividad de Medicamentos Huérfanos en APAC | +2.9% | Japón, Corea del Sur, China, Sudeste Asiático | Mediano plazo (2-4 años) |

| Biomarcadores Digitales Complementarios que Aceleran los Ensayos | +2.4% | Global, liderado por pilotos de la FDA de EE. UU. y la EMA | Mediano plazo (2-4 años) |

| Consorcios de Historia Natural entre la Industria y la Academia | +2.1% | Global, anclado por los NIH y las Redes de Referencia de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vales de Revisión Prioritaria de la FDA para Enfermedades Ultrararas

El programa de Vales de Revisión Prioritaria para Enfermedades Pediátricas Raras se convirtió en un subsidio fundamental cuando los vales cambiaron de manos por entre USD 95 millones y USD 110 millones en 2024-2025.[1]Administración de Alimentos y Medicamentos, "Programa de Vales de Revisión Prioritaria para Enfermedades Pediátricas Raras", Administración de Alimentos y Medicamentos de EE. UU., fda.gov Zevra Therapeutics e IntraBio recuperaron aproximadamente la mitad del gasto de la Fase 3 tras la venta del vale, reformulando los cálculos de valor presente neto que antes desincentivaban la inversión en poblaciones de menos de 4.000 pacientes en EE. UU. El Congreso extendió la elegibilidad de los vales hasta 2026, preservando el impulso y alentando a los patrocinadores a dirigirse primero a los subgrupos pediátricos para asegurar la designación. El consiguiente flujo de solicitudes de Nuevos Fármacos en Investigación se espera que sostenga un crecimiento de la cartera de proyectos de dos dígitos.

Auge de Financiación de Biotecnología Respaldada por Filantropía de Impacto

Las fundaciones de pacientes ahora invierten como accionistas, reinvirtiendo los retornos en programas posteriores. El Fondo Ara Parseghian y grupos similares cofinanciaron IntraBio y Regenxbio, reduciendo en un año los plazos típicos de la Serie A y aportando registros vitales que, de otro modo, costarían USD 5 millones construir. Las familias de inversores de impacto, ejemplificadas por el compromiso de USD 125 millones de la Fundación de la Familia Gilbert con la neurofibromatosis, consideran los programas ultrararos como iniciativas sociales de alto potencial de crecimiento.

Maduración de Tecnologías de Terapia Génica de Plataforma

Los vectores AAV9 han registrado una expresión del transgén NPC1 del 60-70% en células de Purkinje y hepatocitos en modelos de animales grandes, duplicando la supervivencia media en ratones de eliminación génica.[2]Nicholas Druce, "Terapia Génica Sistémica Mediada por AAV9 para la Enfermedad de Niemann-Pick Tipo C", bioRxiv, biorxiv.org Las cápsidas de nueva generación, como AAV-PHP.B, atraviesan la barrera hematoencefálica con mucha mayor eficiencia, haciendo viable la administración intravenosa de dosis única para lactantes. Las organizaciones de desarrollo y fabricación por contrato como Catalent y Lonza están triplicando su producción de AAV para 2027, lo que aliviará la actual escasez de suministro de dosis y permitirá lanzamientos multirregionales.

Extensiones de Exclusividad de Medicamentos Huérfanos en APAC

Japón amplió la exclusividad a 12 años, Corea del Sur a 15 años, y China redujo a la mitad los tiempos de revisión para medicamentos ya aprobados en EE. UU. o la UE. Estos incentivos son importantes porque la prevalencia panasiática es el doble que la de Europa, aunque históricamente ha sido infradiagnosticada. Los fabricantes ahora pueden recuperar la inversión más rápidamente, y los precios escalonados en China fomentan un mayor volumen de pacientes tratados a cambio de menores ingresos por paciente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas Tasas de Complicaciones en la Administración Intratecal | −2.3% | Global, agudo en cohortes pediátricas | Corto plazo (≤ 2 años) |

| Obstáculos de Escalado de CMC para la Ciclodextrina | −1.9% | Centros de fabricación de América del Norte y la UE | Mediano plazo (2-4 años) |

| Riesgos de Quiebra entre Empresas Emergentes de Activo Único | −1.6% | Global, especialmente empresas respaldadas por capital de riesgo en EE. UU. y la UE | Corto plazo (≤ 2 años) |

| Conjuntos de Datos de Evidencia del Mundo Real Limitados para Pagadores | −1.4% | Jurisdicciones de evaluación de tecnologías sanitarias de Europa y EE. UU. | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altas Tasas de Complicaciones en la Administración Intratecal

La meningitis química y las infecciones de catéter ocurren en el 8-12% de los pacientes con dosificación intratecal, lo que genera neuroimágenes adicionales y escrutinio por parte de los pagadores.[3]Stephanie White, "Complicaciones de la Terapia con Ciclodextrina Intratecal en la Enfermedad de Niemann-Pick", Journal of Inherited Metabolic Disease, jimd.net El Instituto Nacional para la Excelencia en Salud y Atención del Reino Unido denegó la recomendación del miglustat intratecal en 2025, citando incertidumbre en la relación riesgo-beneficio. La vía intravenosa de la terapia génica tiene como objetivo eludir estas responsabilidades de seguridad, aunque el manejo de la respuesta inmunitaria sigue siendo esencial.

Obstáculos de Escalado de CMC para Formulaciones de Ciclodextrina

Los lotes de hidroxipropil-beta-ciclodextrina que superan los 100 kilogramos deben cumplir estrictos umbrales de impurezas, y los lotes fallidos cuestan hasta USD 1 millón cada uno. Cyclo Therapeutics pospuso su Solicitud de Licencia Biológica del cuarto trimestre de 2024 al segundo trimestre de 2025, evidenciando la limitada robustez del proceso a escala comercial. Los reguladores exigen tres ejecuciones conformes consecutivas, un requisito que obliga a los patrocinadores más pequeños a establecer asociaciones con organizaciones de desarrollo y fabricación por contrato, lo que incrementa el costo de los bienes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: La Terapia Génica Gana Terreno

La Terapia de Reducción de Sustrato retuvo el 36,13% de la participación del mercado de Tratamiento de la Enfermedad de Niemann-Pick Tipo C en 2025, en gran medida debido al arraigado estatus de uso no indicado del miglustat. Se proyecta que la Terapia Génica se componga a una tasa anual del 26,25%, respaldada por candidatos AAV9 como RGX-NPC1 y PBGM01 que ingresan a ensayos multicéntricos. El mercado de Tratamiento de la Enfermedad de Niemann-Pick Tipo C para la Terapia Génica está respaldado por afirmaciones de durabilidad de dosis única y la aceptación regulatoria de controles externos de historia natural. La Terapia Basada en Ciclodextrina presenta tasas de eventos adversos y obstáculos de fabricación que pueden limitar el crecimiento. La Terapia con Chaperonas Moleculares, liderada por el arimoclomol, se beneficia de la ventaja del pionero, aunque enfrenta escepticismo tras no alcanzar por poco su criterio de valoración primario.

En modelos clínicos, los vectores AAV9 restauran el 65-70% de la expresión de NPC1 y prolongan la supervivencia en la mitad en comparación con los controles no tratados. La guía de la FDA de 2024 permite diseños de un solo brazo, reduciendo los costos de los ensayos en un 30%. Las señales de ototoxicidad de las ciclodextrinas y la carga logística, incluidas las punciones lumbares semanales, dificultan la adopción por parte de los médicos. En consecuencia, se están explorando regímenes de combinación que combinan la reducción de sustrato con la terapia génica para compensar las deficiencias de cada modalidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Molécula: Los Vectores Aumentan a Pesar del Dominio de las Moléculas Pequeñas

Las Moléculas Pequeñas representaron el 56,14% de los ingresos de 2025, pero su dominio se erosionará a medida que los vectores se expandan a una CAGR del 25,52%. Se prevé que la participación del mercado de Tratamiento de la Enfermedad de Niemann-Pick Tipo C para los Vectores Génicos aumente al 34% para 2031, reflejando la creciente preferencia de los pacientes por intervenciones de dosis única. Los Carbohidratos Complejos retienen una porción del 20%, aunque enfrentan barreras de CMC. Las enzimas biológicas siguen siendo exploratorias debido a las limitaciones de la barrera hematoencefálica.

Los datos preclínicos muestran una durabilidad del AAV9 superior a 18 meses en primates no humanos. Las moléculas pequeñas, aunque escalables y convenientes por vía oral, principalmente ralentizan en lugar de detener la neurodegeneración. Los carbohidratos complejos podrían perder relevancia si la terapia génica resulta curativa y las formulaciones intravenosas más seguras no logran igualar la eficacia intratecal. Las estrategias de reemplazo enzimático podrían resurgir una vez que maduren las plataformas de transcitosis mediada por receptores.

Por Vía de Administración: La Vía Oral Lidera, la Intravenosa se Acelera

Las terapias orales mantuvieron una participación del 61,25% en 2025, un testimonio de la preferencia del paciente y la facilidad de distribución. Las modalidades intravenosas crecerán a una CAGR del 24,73%, impulsadas tanto por las infusiones de ciclodextrina como por la terapia génica sistémica con AAV. Los procedimientos intratecales crecen de manera más moderada debido a las tasas de complicaciones y las necesidades de infraestructura.

La terapia génica intravenosa amplía la elegibilidad a los neonatos que no pueden someterse a punciones lumbares, reduciendo los costos de procedimiento por paciente hasta en USD 50.000. Los agentes orales continuarán como terapia de mantenimiento posterior a la transferencia génica. La ciclodextrina intratecal muestra reducciones del colesterol en el líquido cefalorraquídeo del 30-40%, pero enfrenta obstáculos logísticos. Los reservorios intracerebroventiculares siguen restringidos a centros terciarios con capacidad neuroquirúrgica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grupo de Edad del Paciente: El Cribado Neonatal Transforma la Demanda

Los pacientes pediátricos representaron el 53,63% de la participación en 2025, aunque los diagnósticos neonatales aumentarán rápidamente gracias a la ampliación de los paneles de recién nacidos en estados de EE. UU. y determinadas naciones de la UE. La participación del mercado de Tratamiento de la Enfermedad de Niemann-Pick Tipo C para neonatos crece a una CAGR del 24,86%. Las cohortes de lactantes y pediátricas seguirán dominando los volúmenes absolutos, mientras que los grupos de adolescentes y adultos permanecen infradiagnosticados debido a presentaciones de inicio psiquiátrico.

El cribado neonatal permite la intervención presintomática, retrasando el inicio neurológico hasta 18 meses cuando el tratamiento comienza en las primeras semanas de vida. La dosificación única de la terapia génica se adapta a las vías de atención neonatal, mientras que los regímenes orales crónicos enfrentan problemas de adherencia. Los retrasos diagnósticos en adolescentes comprimen las ventanas terapéuticas, pero las campañas de defensa y las pruebas genéticas ampliadas podrían acortar la latencia.

Por Canal de Distribución: Las Farmacias Especializadas Crecen

Las farmacias hospitalarias representaron el 47,76% de los ingresos en 2025, aunque las farmacias especializadas registrarán una CAGR del 26,16%, aprovechando la dispensación domiciliaria y el seguimiento de resultados. Los puntos de venta minoristas contribuyen marginalmente, y los canales en línea siguen siendo incipientes debido a la estricta regulación.

Los proveedores especializados gestionan contratos basados en valor, apoyando la adherencia y la recopilación de datos que los pagadores exigen cada vez más. Las farmacias hospitalarias seguirán liderando para las infusiones de terapia génica y la dosificación intratecal. Las farmacias minoristas podrían ganar terreno solo si surgen agentes orales de una vez al día, mientras que las farmacias en línea enfrentan escrutinio bajo las normas de dispensación remota.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo el 41,33% de la participación del mercado de Tratamiento de la Enfermedad de Niemann-Pick Tipo C en 2025. Las aprobaciones de la FDA de Miplyffa y Aqneursa, junto con las redes de historia natural financiadas por los NIH, redujeron los costos de los ensayos y aceleraron la adopción. El marco de enfermedades ultrararas de Canadá de 2024 cofinancia la cobertura provincial, mejorando el acceso, mientras que México sigue siendo un mercado poco penetrado pero está construyendo centros de excelencia en hospitales privados. El entorno de reembolso de la región respalda precios de lista superiores a USD 300.000 anuales.

En Europa, Alemania, Francia y el Reino Unido se benefician de registros de enfermedades de almacenamiento lisosomal de larga data, pero los procesos fragmentados de evaluación de tecnologías sanitarias retrasan la entrada al mercado más de un año después de la aprobación de la Agencia Europea de Medicamentos. Las Redes Europeas de Referencia transfronterizas están armonizando los diagnósticos y reduciendo los costos de inscripción por paciente; sin embargo, las negociaciones con los pagadores dependen de la evidencia de eficacia a largo plazo.

Se proyecta que Asia-Pacífico crezca a una CAGR del 24,02% hasta 2031. La extensión de la exclusividad de Japón a 12 años y las revisiones aceleradas acortan los plazos de comercialización. La vía de Revisión Prioritaria de China reduce a la mitad el tiempo medio de aprobación, aunque el reembolso varía notablemente entre las ciudades de nivel 1 y nivel 3. Corea del Sur y Australia han lanzado registros de enfermedades raras respaldados por el gobierno, atrayendo a patrocinadores globales. India sigue siendo un mercado incipiente porque los costos de bolsillo desincentivan la adopción.

El Resto del Mundo incluye América Latina, Oriente Medio y África. La vía judicial de Brasil ocasionalmente asegura la cobertura de medicamentos huérfanos, mientras que los países del Golfo están invirtiendo en medicina genómica como parte de sus visiones nacionales. La capacidad diagnóstica y los marcos de reembolso seguirán siendo factores limitantes hasta finales del período de pronóstico.

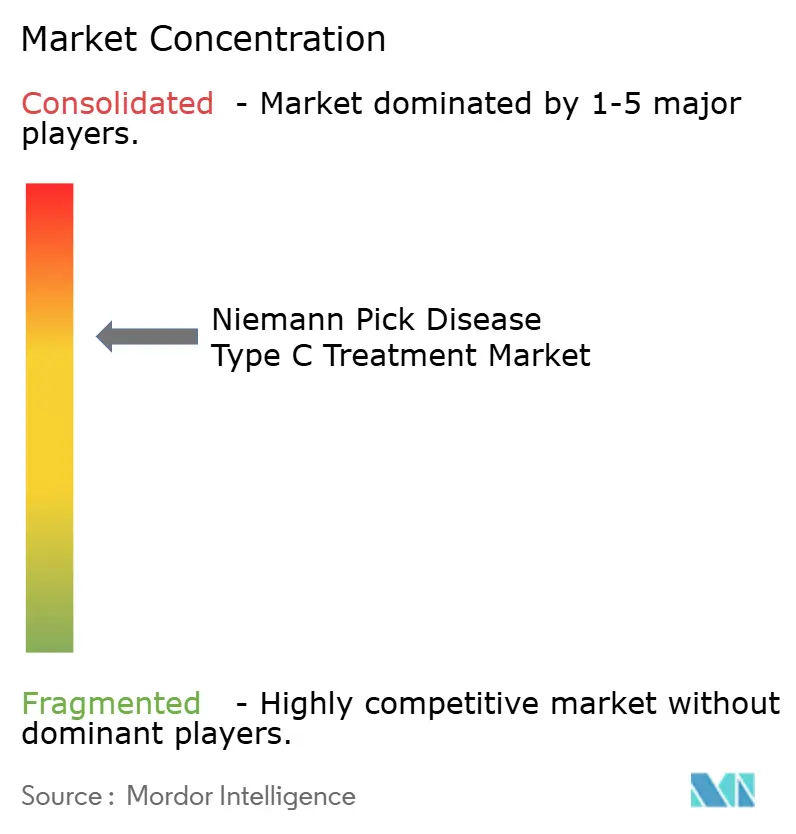

Panorama Competitivo

El mercado de Tratamiento de la Enfermedad de Niemann-Pick Tipo C está muy fragmentado. Las empresas de primer nivel (Actelion de Johnson & Johnson, Sanofi) coexisten con especialistas respaldados por capital de riesgo (IntraBio, Regenxbio, Passage Bio, Cyclo Therapeutics). Los registros heredados de Actelion la posicionan para posibles adquisiciones de candidatos de terapia génica en etapa avanzada. Las empresas más pequeñas aprovechan las asociaciones con grupos de defensa de pacientes para acortar los ciclos de inscripción; IntraBio completó ensayos fundamentales en 18 meses, la mitad del promedio para enfermedades ultrararas.

Las oportunidades de espacio en blanco incluyen regímenes de combinación y cápsidas AAV de nueva generación con mayor penetración de la barrera hematoencefálica. Las solicitudes de patentes para AAV-PHP.B y AAV-PHP.eB revelan una estrategia de cobertura contra la obsolescencia de primera generación. Las organizaciones de desarrollo y fabricación por contrato con suites para enfermedades de almacenamiento lisosomal, especialmente Catalent y Lonza, ganan poder de negociación como guardianes de la fabricación. La estrategia regulatoria también diferencia a los contendientes: obtener un Vale de Enfermedad Pediátrica Rara aporta USD 100 millones de capital no dilutivo, financiando la expansión de la cartera y reforzando la ventaja competitiva.

Líderes de la Industria del Tratamiento de la Enfermedad de Niemann-Pick Tipo C

Johnson & Johnson

IntraBio Ltd.

Rafael Holdings

Mandos LLC

Orphazyme A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Los datos del subestudio abierto de la Fase 3 TransportNPC de Cyclo Therapeutics sobre Trappsol Cyclo fueron presentados en el 15.º ICIEM, destacando la dosificación intravenosa a 2.000 mg/kg

- Septiembre de 2024: La FDA autorizó el Miplyffa de Zevra Therapeutics para la Enfermedad de Niemann-Pick Tipo C, otorgando a la empresa un Vale de Revisión Prioritaria valorado en cerca de USD 100 millones

- Septiembre de 2024: IntraBio recibió la aprobación de la FDA para Aqneursa, asegurando un Vale de Revisión Prioritaria e iniciando un registro de 200 pacientes a 5 años

Alcance del Informe Global del Mercado de Tratamiento de la Enfermedad de Niemann-Pick Tipo C

El tratamiento de la Enfermedad de Niemann-Pick Tipo C es un enfoque multidisciplinario destinado a ralentizar la progresión de este raro trastorno neurodegenerativo mediante el manejo de los síntomas y la reducción de la acumulación de lípidos en el cerebro y los tejidos.

El Informe del Mercado de Tratamiento de la Enfermedad de Niemann-Pick Tipo C está segmentado por Tipo de Tratamiento, Tipo de Molécula, Vía de Administración, Grupo de Edad del Paciente, Canal de Distribución y Geografía. Por Tipo de Tratamiento, el mercado se segmenta en Terapia de Reducción de Sustrato, Terapia Basada en Ciclodextrina, Terapia con Chaperonas Moleculares, Terapia Génica y Terapia Sintomática/Adyuvante. Por Tipo de Molécula, el mercado se segmenta en Molécula Pequeña, Carbohidrato Complejo, Vector Génico, Enzima Biológica y Combinación/Otro. Por Vía de Administración, el mercado se segmenta en Oral, Intratecal, Intravenoso, Intracerebroventricular y Subcutáneo. Por Grupo de Edad del Paciente, el mercado se segmenta en Neonato, Lactante, Pediátrico, Adolescente, Adulto y Geriátrico. Por Canal de Distribución, el mercado se segmenta en Farmacias Hospitalarias, Farmacias Especializadas, Farmacias Minoristas y Farmacias en Línea. Por Geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico y Resto del Mundo. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Terapia de Reducción de Sustrato |

| Terapia Basada en Ciclodextrina |

| Terapia con Chaperonas Moleculares |

| Terapia Génica |

| Terapia Sintomática / Adyuvante |

| Molécula Pequeña |

| Carbohidrato Complejo |

| Vector Génico |

| Enzima Biológica |

| Combinación / Otro |

| Oral |

| Intratecal |

| Intravenoso |

| Intracerebroventricular |

| Subcutáneo (de apoyo) |

| Neonato (< 1 mes) |

| Lactante (1-24 meses) |

| Pediátrico (2-11 años) |

| Adolescente (12-17 años) |

| Adulto (18-64 años) |

| Geriátrico (≥ 65 años) |

| Farmacias Hospitalarias |

| Farmacias Especializadas |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Resto del Mundo |

| Por Tipo de Tratamiento | Terapia de Reducción de Sustrato | |

| Terapia Basada en Ciclodextrina | ||

| Terapia con Chaperonas Moleculares | ||

| Terapia Génica | ||

| Terapia Sintomática / Adyuvante | ||

| Por Tipo de Molécula | Molécula Pequeña | |

| Carbohidrato Complejo | ||

| Vector Génico | ||

| Enzima Biológica | ||

| Combinación / Otro | ||

| Por Vía de Administración | Oral | |

| Intratecal | ||

| Intravenoso | ||

| Intracerebroventricular | ||

| Subcutáneo (de apoyo) | ||

| Por Grupo de Edad del Paciente | Neonato (< 1 mes) | |

| Lactante (1-24 meses) | ||

| Pediátrico (2-11 años) | ||

| Adolescente (12-17 años) | ||

| Adulto (18-64 años) | ||

| Geriátrico (≥ 65 años) | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Especializadas | ||

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Resto del Mundo | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Tratamiento de la Enfermedad de Niemann-Pick Tipo C en 2031?

Se prevé que el mercado alcance USD 346,68 millones en 2031 a una CAGR del 22,83%.

¿Qué modalidad de tratamiento se espera que crezca más rápido hasta 2031?

Se prevé que la Terapia Génica se expanda a una CAGR del 26,25%, impulsada por candidatos basados en AAV9 que ingresan a ensayos de etapa intermedia.

¿Qué tan significativas son las farmacias especializadas en la distribución futura?

Se prevé que las farmacias especializadas crezcan a una CAGR del 26,16% y superen los USD 140 millones en ingresos por canal para 2031.

¿Por qué la región Asia-Pacífico es atractiva para los patrocinadores?

El crecimiento de APAC a una CAGR del 24,02% se debe a las ventanas de exclusividad más largas de Japón y las vías de revisión aceleradas de China.

¿Cuáles son las principales preocupaciones de seguridad que limitan las terapias intratecales?

La meningitis química y las infecciones de catéter ocurren en hasta el 12% de los casos, lo que genera precaución por parte de los pagadores y seguimiento regulatorio.

¿Cómo impactan los Vales de Revisión Prioritaria en la economía de los desarrolladores?

Los vales valorados en aproximadamente USD 100 millones pueden compensar casi la mitad de los costos de los ensayos en etapa avanzada, fomentando la inversión en indicaciones ultrararas.

Última actualización de la página el: