Tamaño y Participación del Mercado de Diagnóstico de Enfermedades Genéticas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

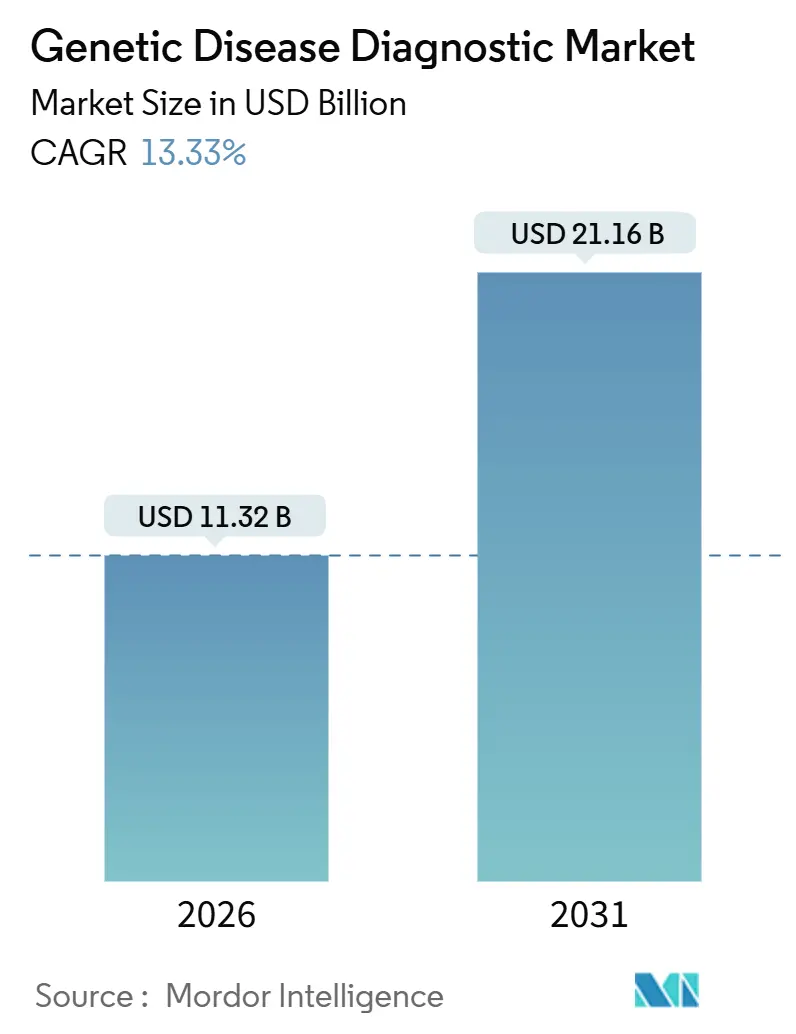

| Tamaño del Mercado (2026) | 11.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.33% CAGR |

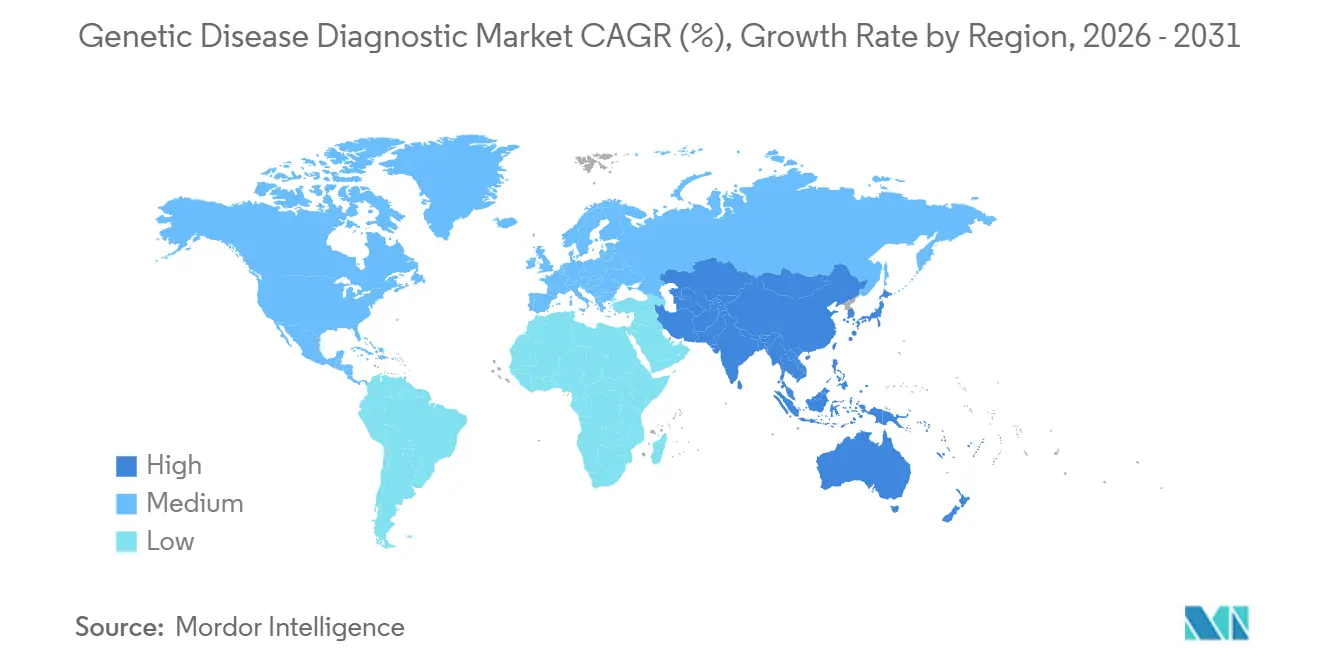

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico de Enfermedades Genéticas por Mordor Intelligence

El tamaño del Mercado de Diagnóstico de Enfermedades Genéticas se estima en USD 11,32 mil millones en 2026, y se espera que alcance USD 21,16 mil millones en 2031, a una CAGR del 13,33% durante el período de pronóstico (2026-2031).

La reducción de los costos por genoma, la mayor cobertura de reembolso para paneles multigénicos y los flujos de trabajo optimizados están acelerando la adopción en oncología, detección neonatal y farmacogenómica. La expansión de enero de 2026 de la cobertura de secuenciación de próxima generación (NGS) en los Estados Unidos eliminó los obstáculos de autorización previa, proporcionando a los laboratorios un catalizador directo de volumen. Los consumibles siguen siendo el ancla de los ingresos, aunque la bioinformática en la nube y la interpretación impulsada por inteligencia artificial capturan la mayor parte del margen incremental, lo que confirma que los conocimientos procesables, y no las lecturas brutas, impulsan las decisiones de compra. Los proveedores de plataformas compiten por integrar capacidades de lectura larga, óptica y PCR digital para abordar las clases de variantes que la NGS de lectura corta no detecta, manteniendo al mismo tiempo el cumplimiento normativo. En todas las regiones, los programas genómicos soberanos y los mandatos de detección neonatal sostienen un flujo continuo a largo plazo de variantes clínicamente relevantes que amplían los menús de pruebas y fidelizan a los usuarios en el mercado de diagnóstico de enfermedades genéticas.

Conclusiones Clave del Informe

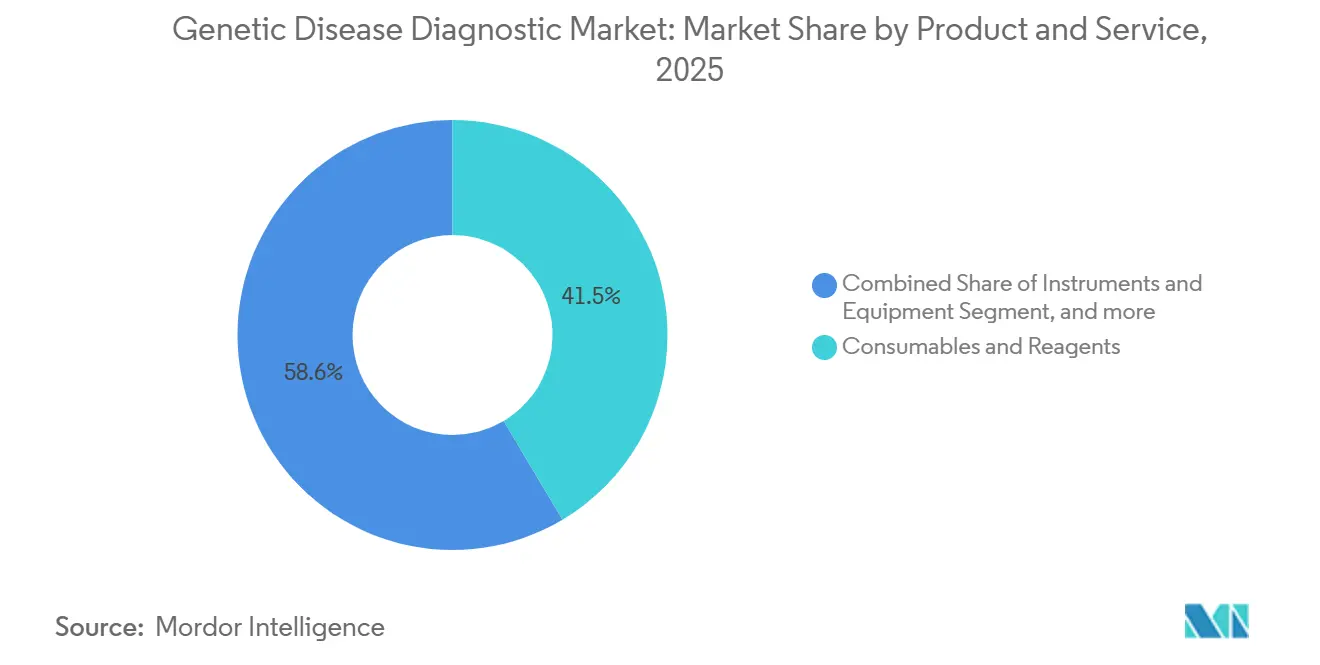

- Por producto y servicio, los consumibles representaron el 41,45% de los ingresos en 2025, mientras que se prevé que el software y los servicios crezcan a una CAGR del 15,65% hasta 2031.

- Por tipo de prueba, las pruebas de diagnóstico dominaron con una participación del 52,34% en 2025, mientras que se proyecta que los paneles farmacogenómicos registren una CAGR del 16,78% hasta 2031.

- Por tecnología, la reacción en cadena de la polimerasa representó el 34,56% de los ingresos de 2025; la secuenciación de próxima generación está preparada para una CAGR del 17,43% hasta 2031.

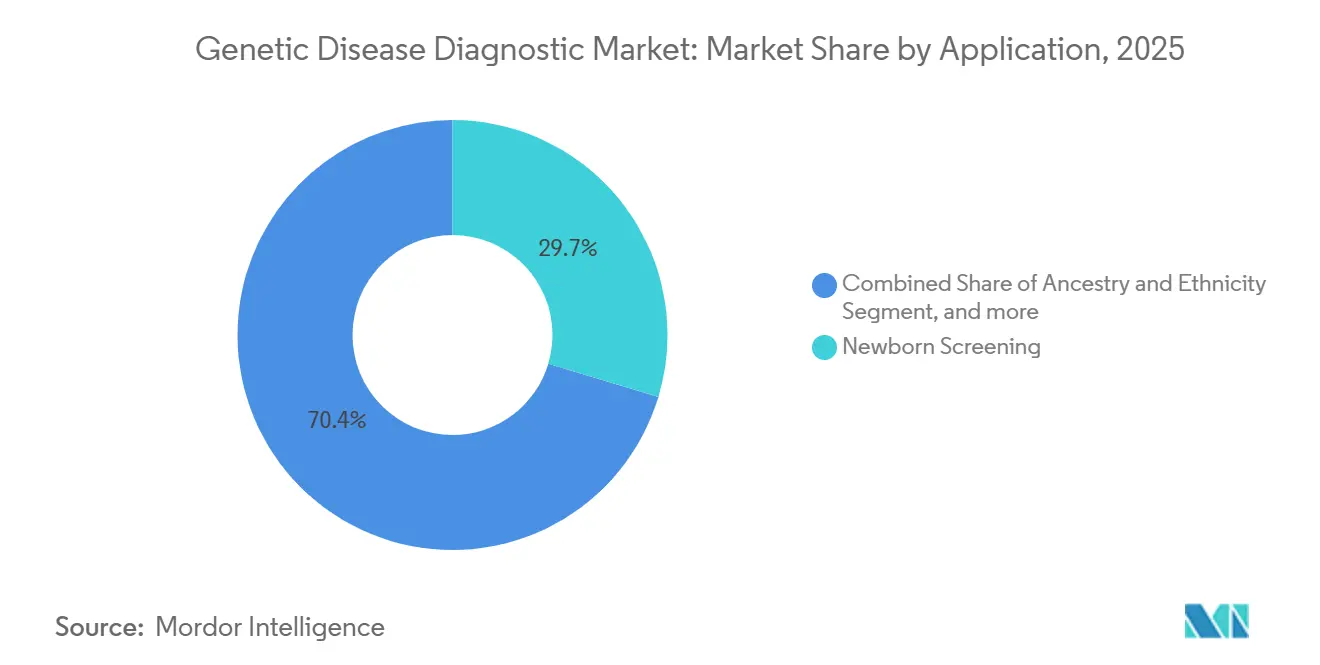

- Por aplicación, la detección neonatal lideró con el 29,65% de la demanda de 2025, aunque se espera que la evaluación del riesgo para la salud y el bienestar se expanda a una CAGR del 17,54% hasta 2031.

- Por usuario final, los laboratorios de diagnóstico representaron el 42,45% de los ingresos en 2025, mientras que se prevé que los hospitales y clínicas crezcan a una CAGR del 16,54% hasta 2031.

- Por geografía, América del Norte capturó el 43,12% de la participación de mercado en 2025; se proyecta que Asia-Pacífico registre una CAGR del 14,54% a lo largo del horizonte de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Diagnóstico de Enfermedades Genéticas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia de enfermedades genéticas | +2.8% | Global, agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Avances tecnológicos en secuenciación | +3.5% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de los programas de detección neonatal | +2.1% | América del Norte, Europa, Asia-Pacífico seleccionado | Largo plazo (≥ 4 años) |

| Adopción de paradigmas de medicina personalizada | +2.4% | América del Norte, Europa, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de datos genómicos basada en registros electrónicos de salud | +1.6% | América del Norte, Europa, proyectos piloto tempranos en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Ampliación de iniciativas de genómica poblacional | +1.9% | Global, con programas nacionales en el Reino Unido, EE. UU., China y Arabia Saudita | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Enfermedades Genéticas en Todo el Mundo

Uno de cada diez estadounidenses vive con una enfermedad rara, la mayoría con una etiología genética subyacente, lo que lleva a los médicos a preferir paneles de secuenciación amplios frente a pruebas secuenciales de un solo gen[1]Organización Nacional de Enfermedades Raras, "Hechos y Estadísticas sobre Enfermedades Raras," rarediseases.org. La inclusión en diciembre de 2025 de la distrofia muscular de Duchenne y la leucodistrofia metacromática en el panel neonatal de EE. UU. subraya la importancia de la detección genómica temprana para prevenir daños orgánicos irreversibles. La oncología añade volumen porque la carga mutacional tumoral y las pruebas de inestabilidad de microsatélites son ahora criterios de referencia para la elegibilidad a inmunoterapia, y la autorización de la FDA en 2024 de un panel de 523 genes confirmó la opinión de los reguladores de que los ensayos multigénicos son diagnósticos de primera línea. Los pagadores han respondido ampliando la cobertura, aunque el 40% de los pedidos aún enfrentan demoras de autorización de 2 semanas, lo que impulsa a los laboratorios a implementar software de verificación de beneficios en tiempo real para reducir la fricción. A medida que mejoran los datos de prevalencia, los ejecutivos de los sistemas de salud consideran cada vez más la secuenciación universal como una alternativa rentable a la odisea diagnóstica.

Avances Tecnológicos en Plataformas de Secuenciación Genómica

Entre 2022 y 2025, el rendimiento de la NGS se duplicó mientras que la secuenciación del exoma completo cayó por debajo de USD 600 por muestra, lo que permitió a los laboratorios fijar el precio de los exomas a la par de los paneles heredados. La asociación de Illumina a finales de 2025 con MyOme para distribuir unidades NovaSeq X en centros regionales demuestra un giro desde los megalaboratorios hacia un tiempo de respuesta neonatal de 48 horas. El mapeo óptico del genoma detecta variantes estructurales que la NGS de lectura corta no detecta, y las instalaciones de Bionano Genomics se expandieron en los centros académicos de EE. UU. en 2025. La secuenciación HiFi de lectura larga de Pacific Biosciences obtuvo el estatus de avance de la FDA para el síndrome del cromosoma X frágil, acelerando la validación clínica[2]Administración de Alimentos y Medicamentos de EE. UU., "Autorización 510(k) para TruSight Oncology Comprehensive," fda.gov. En conjunto, estas innovaciones eliminan la brecha técnica entre la secuenciación de grado investigativo y clínico, manteniendo al mercado de diagnóstico de enfermedades genéticas en una pronunciada curva de aprendizaje.

Aumento del Apoyo Gubernamental a los Programas de Detección Neonatal

Las subvenciones federales financiaron el consorcio BEACONS para realizar proyectos piloto de secuenciación del genoma completo junto con pruebas bioquímicas en cinco estados, identificando hallazgos procesables en el 3,2% de los recién nacidos y reduciendo los costos de hospitalización a cinco años en USD 120.000 por lactante afectado. El programa genómico de 200.000 lactantes del Reino Unido y el reembolso de Japón en abril de 2025 para 50 condiciones secuenciadas ilustran un impulso paralelo fuera de los Estados Unidos. Los conjuntos de datos longitudinales generados por estos programas refinan las clasificaciones de variantes, reduciendo la tasa del 30% de significado incierto que afecta a los médicos. La acreditación ISO 15189 garantiza la calidad, aunque los debates sobre hallazgos incidentales y el almacenamiento de datos a largo plazo continúan dando forma al diseño de los protocolos. En conjunto, los vientos de cola de las políticas hacen de la secuenciación neonatal el pilar de crecimiento más respaldado legislativamente en el mercado de diagnóstico de enfermedades genéticas.

Creciente Adopción de Paradigmas de Medicina Personalizada

Para 2025, las pruebas farmacogenómicas acompañarán al 12% de los egresos hospitalarios en EE. UU., el doble del nivel de 2022, lideradas por la genotipificación de CYP2D6 y CYP2C19 que redujo los eventos adversos a medicamentos en un 28% en una cohorte de 50.000 pacientes. La elaboración de perfiles tumorales ahora guía la selección de terapias dirigidas para el 65% de los casos de tumores sólidos metastásicos, y la expansión del reembolso de CMS en enero de 2026 eliminó las brechas de cobertura que habían limitado el acceso a los centros académicos. Empresas directas al consumidor como Color Health pivotaron hacia la atención primaria, integrando paneles de cáncer hereditario en los chequeos de rutina. El escrutinio regulatorio se intensificó después de que la FDA advirtiera a 23andMe en 2024 sobre informes de riesgo no validados, señalando que las afirmaciones clínicas deben estar respaldadas por evidencia independientemente del modelo de distribución. La convergencia de los impulsores de pago, directrices y tecnología consolida la farmacogenómica como el nicho de más rápido crecimiento dentro del mercado de diagnóstico de enfermedades genéticas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los procedimientos de pruebas genéticas | -1.8% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Preocupaciones sobre privacidad de datos y ética | -1.2% | Global, acentuado en Europa y América del Norte | Mediano plazo (2-4 años) |

| Reembolso limitado para paneles multigénicos | -1.5% | América del Norte, Europa, Asia-Pacífico seleccionado | Mediano plazo (2-4 años) |

| Escasez de consejeros genéticos capacitados | -0.9% | Global, brechas críticas en Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Procedimientos de Pruebas Genéticas

Los precios de lista para la secuenciación del exoma completo aún superan los USD 1.500 en muchos laboratorios de EE. UU., y los pacientes sin seguro pueden pagar más de USD 3.000 de su propio bolsillo[3]Colegio Americano de Genética Médica, "Utilidad Clínica de la Secuenciación del Exoma Completo," acmg.net. Las denegaciones de autorización previa hacen que una cuarta parte de los pacientes asegurados abandonen las pruebas de cáncer hereditario, desperdiciando el tiempo de los médicos y erosionando la confianza. En los países de bajos ingresos, la ausencia de reembolso y la capacidad limitada de los laboratorios hace que la secuenciación amplia sea inalcanzable, lo que obliga a depender de pruebas de baja resolución. Los kits directos al consumidor a USD 99-199 carecen de precisión clínica, sembrando confusión sobre la utilidad de las pruebas. Aunque CMS amplió la cobertura oncológica, persisten brechas para la detección de portadores, la farmacogenómica y los paneles predictivos, limitando la expansión del volumen en esos subsegmentos del mercado de diagnóstico de enfermedades genéticas.

Preocupaciones sobre Privacidad de Datos y Ética

Una brecha de seguridad en 2023 en 23andMe expuso los datos de 6,9 millones de usuarios, lo que llevó a un acuerdo de USD 30 millones y llevó a California a redactar la Ley de Privacidad de Información Genética. Europa intensificó la aplicación del RGPD, multando a un laboratorio con EUR 5 millones por prácticas de minimización inadecuadas. Las violaciones de la HIPAA de EE. UU. que involucran datos genómicos aumentaron un 40% entre 2023 y 2025, y la nueva guía federal exige que los acuerdos de socios comerciales cubran explícitamente los conjuntos de datos genómicos. Las encuestas a pacientes muestran que el 60% preferiría no conocer hallazgos incidentales de trastornos no tratables, lo que complica los protocolos de consentimiento. Las preocupaciones sobre la privacidad pueden disuadir la inscripción en estudios a escala poblacional, limitando así la disponibilidad de bases de datos de variantes esenciales para el mercado de diagnóstico de enfermedades genéticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto y Servicio: El Software Impulsa los Márgenes Mientras los Consumibles Anclan el Volumen

Los consumibles representaron el 41,45% de los ingresos de 2025, un flujo constante que monetiza los secuenciadores instalados y asegura el flujo de caja recurrente para los proveedores de plataformas. Se proyecta que el tamaño del mercado de diagnóstico de enfermedades genéticas atribuido a los consumibles aumente en línea con los volúmenes de pruebas, pero a un ritmo más lento que las ventas impulsadas por software. Se prevé que la bioinformática en la nube y los servicios de interpretación por inteligencia artificial crezcan a una CAGR del 15,65% hasta 2031, lo que refleja la necesidad de los hospitales de externalizar la curación de variantes y la generación de informes. Este cambio desplaza los márgenes brutos de los reactivos hacia los modelos de suscripción, diversificando los ingresos de los proveedores. Los flujos de trabajo de código abierto financiados por una subvención de USD 30 millones del NIH amenazan los márgenes propietarios, aunque los laboratorios siguen pagando por flujos de trabajo validados y conformes con la normativa que minimizan el riesgo de auditoría. La competencia se intensifica a medida que los proveedores de reactivos chinos entran con precios un 40% por debajo de los titulares, lo que obliga a los proveedores occidentales a agrupar consumibles con software para defender su participación.

La demanda de equipos de capital se rezaga debido a los modelos de arrendamiento y los largos ciclos de renovación, aunque los secuenciadores de sobremesa por debajo de USD 100.000 democratizan el acceso para los hospitales comunitarios. Los proveedores de servicios pivotan hacia la concesión de licencias de software tras las elevadas cargas de deuda que revelaron el peligro de los laboratorios sobredimensionados; la quiebra de Invitae aceleró este giro. Las plataformas habilitadas por inteligencia artificial reducen la revisión manual de variantes en un 60%, mejorando el rendimiento y poniendo de relieve la vulnerabilidad de la participación en el mercado de diagnóstico de enfermedades genéticas para los laboratorios vinculados a equipos de curación internos. La próxima frontera competitiva será la interoperabilidad que permita a los usuarios combinar reactivos de bajo costo con el mejor software disponible, rompiendo el bloqueo de proveedores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Prueba: El Diagnóstico Lidera, la Farmacogenómica se Acelera

Los paneles de diagnóstico mantuvieron una participación dominante del 52,34% en 2025, lo que refleja la demanda arraigada en oncología y enfermedades raras. Se proyecta que el tamaño del mercado de diagnóstico de enfermedades genéticas para las pruebas de diagnóstico siga siendo dominante a medida que los paneles oncológicos multigénicos se convierten en el estándar de atención. Sin embargo, se prevé que la farmacogenómica registre la CAGR más rápida del 16,78%, impulsada por los comités de formularios hospitalarios que adoptan la genotipificación preventiva para reducir los eventos adversos. La brecha de reembolso de Medicare ralentiza la adopción, pero los programas de bienestar de los empleadores y los sistemas autoasegurados pagan de su propio bolsillo para evitar los costos de tratamiento posteriores. Las pruebas prenatales y de portadores crecen de manera constante en poblaciones de alto riesgo, aunque enfrentan debates éticos sobre la expansión a rasgos no médicos.

Los volúmenes de secuenciación neonatal aumentarán después de que el mandato de EE. UU. de 2025 añada dos trastornos neuromusculares, dando a los estados hasta 2028 para cumplir. Las pruebas predictivas siguen siendo poco penetradas porque muchos pacientes evitan conocer información sobre condiciones no tratables, a pesar de las directrices ampliadas sobre BRCA. En conjunto, la combinación de tipos de pruebas está cambiando del diagnóstico reactivo de enfermedades hacia la optimización proactiva de la terapia, diversificando los flujos de ingresos en el mercado de diagnóstico de enfermedades genéticas.

Por Tecnología: La NGS Toma la Corona del Crecimiento, la PCR Mantiene la Base Instalada

Se proyecta que la secuenciación de próxima generación entregue una CAGR del 17,43%, la perspectiva tecnológica más brillante, a medida que los costos disminuyen y los sistemas de sobremesa reducen las barreras de capital. La reacción en cadena de la polimerasa retuvo una participación de ingresos del 34,56% en 2025, lo que refleja la enorme infraestructura instalada y la familiaridad de los médicos. Sin embargo, los pagadores reembolsan cada vez más los paneles amplios sobre los ensayos de un solo gen, inclinando el volumen hacia la NGS. Los microarreglos mantienen aplicaciones de nicho en citogenética, pero el mapeo óptico del genoma capturó una participación significativa al detectar variantes estructurales importantes que los arreglos no detectan. Las plataformas de lectura larga, a las que se les otorgó el estatus de avance de la FDA, ahora abordan los trastornos de expansión de repeticiones, abriendo nuevas indicaciones clínicas.

La PCR digital emerge como una herramienta de enfermedad residual mínima, midiendo el ADN tumoral circulante con una sensibilidad inferior al 0,01%, aunque sigue siendo complementaria en lugar de primaria. Las guerras de precios se aceleran a medida que las empresas chinas reducen los costos de los reactivos, lo que empuja a los proveedores occidentales a diferenciarse a través de paquetes integrados de software y cumplimiento normativo. Durante el período de pronóstico, la participación de mercado de la NGS en el mercado de diagnóstico de enfermedades genéticas se expandirá a medida que los laboratorios retiren las plataformas más antiguas para adoptar flujos de trabajo multiómicos.

Por Aplicación: Los Programas Neonatales Escalan, las Pruebas de Bienestar Encuentran Pagadores

La detección neonatal representó el 29,65% de los ingresos de 2025 y crecerá a medida que se añadan trastornos adicionales a los paneles obligatorios. Se proyecta que el tamaño del mercado de diagnóstico de enfermedades genéticas vinculado a las pruebas de bienestar crezca más rápido, respaldado por una CAGR del 17,54% impulsada por la adopción por parte de los empleadores de la puntuación de riesgo poligénico. Sin embargo, el reembolso sigue siendo esquivo, y las aseguradoras clasifican muchas pruebas de bienestar como de investigación a pesar de la evidencia emergente de valor preventivo. La detección de portadores se expande en regiones consanguíneas bajo mandatos gubernamentales, y las primeras estadísticas de los Emiratos Árabes Unidos muestran una reducción del 30% en los matrimonios entre portadores dobles tras el despliegue nacional.

Las pruebas de ascendencia se redujeron después de que una importante brecha erosionara la confianza pública, lo que llevó a las empresas orientadas al consumidor a reorientarse hacia asociaciones clínicas. Las pruebas de rasgos permanecen en zonas regulatorias grises, con la FDA advirtiendo a las empresas que la inferencia médica requiere validación. La segmentación indica un camino bifurcado: las aplicaciones médicas reguladas aseguran el reembolso mientras que las soluciones de bienestar de pago directo exploran modelos de empleadores basados en el valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Laboratorios Pierden el Liderazgo en Crecimiento ante los Hospitales

Los laboratorios de diagnóstico retuvieron el 42,45% de la participación de ingresos en 2025, pero se proyecta que los hospitales y clínicas crezcan más rápido a una CAGR del 16,54% a medida que los secuenciadores en el punto de atención permiten diagnósticos en la misma admisión. La consolidación de los laboratorios de referencia, ejemplificada por una gran adquisición en 2024, reduce el número de actores nacionales a un duopolio e intensifica el escrutinio de precios. Los centros médicos académicos invirtieron el capital de la era COVID en laboratorios de genómica certificados por CLIA, elevando la capacidad interna al 25% de los hospitales universitarios de EE. UU.

Las disparidades en los calendarios de honorarios aún reembolsan a los laboratorios de referencia a tasas más altas, creando un lastre financiero para la integración vertical hospitalaria, aunque los imperativos clínicos a menudo superan al margen. Los institutos de investigación aportan experiencia en interpretación de variantes a los socios clínicos, ayudando a mitigar la escasez de consejeros. Surgen modelos híbridos en los que los casos neonatales urgentes permanecen internamente mientras que los paneles de portadores de alto volumen se envían a laboratorios de referencia, optimizando las compensaciones de velocidad y costo en el mercado de diagnóstico de enfermedades genéticas.

Análisis Geográfico

América del Norte representó el 43,12% de los ingresos de 2025, impulsada por la densa cobertura de reembolso y la adopción de directrices. Se espera que la resolución de CMS de enero de 2026 que elimina la autorización previa para muchos paneles eleve los volúmenes en EE. UU. un 25% durante el período de pronóstico. Canadá amplió la cobertura de cáncer hereditario, aunque persisten los tiempos de espera en zonas rurales, lo que refleja las disparidades provinciales. México sigue siendo un mercado de pago directo excepto para las asociaciones con hospitales privados, lo que limita la penetración.

Europa se enfrenta al nuevo Reglamento sobre Diagnóstico In Vitro, que eleva los costos de cumplimiento y empuja a los laboratorios más pequeños a adquirir kits con marcado CE. Alemania ahora reembolsa las pruebas de CYP2D6 y CYP2C19, reduciendo los eventos adversos a medicamentos en un 30%, mientras que el programa genómico neonatal del Reino Unido identifica hallazgos procesables en el 2,8% de los lactantes. El sur de Europa se rezaga en reembolso, impulsando el turismo médico hacia el norte.

Asia-Pacífico registra la CAGR más alta del 14,54%, impulsada por el programa de un millón de genomas de China, la secuenciación neonatal reembolsada de Japón y el panel de referencia GenomeIndia de India. Australia cubre las pruebas de BRCA y Lynch a nivel nacional, y Corea del Sur financia la farmacogenómica para anticoagulantes, reduciendo la incidencia de accidentes cerebrovasculares en un 15%. En conjunto, la secuenciación a escala poblacional y la expansión del reembolso hacen de la región la frontera estratégica para el mercado de diagnóstico de enfermedades genéticas.

Oriente Medio invierte en programas de mitigación de la consanguinidad: la base de datos de 100.000 genomas de Arabia Saudita informa el asesoramiento prematrimonial, y el mandato de detección de portadores de los Emiratos Árabes Unidos ya está cambiando los patrones matrimoniales. África realiza proyectos piloto de farmacogenómica para terapias contra el VIH, y Sudáfrica reporta una caída del 25% en la interrupción del tratamiento. América Latina se rezaga; el sistema público de Brasil no reembolsa ninguna prueba genómica, aunque los centros académicos llenan las brechas de investigación. En general, la geografía divide los mercados maduros impulsados por pagadores de las iniciativas emergentes financiadas por el Estado, ambas alimentando la demanda a largo plazo.

Panorama Competitivo

Las cinco principales empresas concentraron aproximadamente el 40% de los ingresos globales en 2025, lo que indica una concentración moderada. Los líderes en plataformas de secuenciación defienden su participación a través de químicas propietarias que vinculan el gasto en consumibles, aunque la deflación de precios de los reactivos por parte de los competidores chinos comprime los márgenes. Los laboratorios de referencia procesan el 80% de las pruebas en EE. UU., aprovechando la escala, pero la alta intensidad de capital quedó subrayada cuando un actor líder salió mediante quiebra, siendo posteriormente absorbido por un laboratorio dominante.

Los especialistas en software capturan el 15% del gasto en bioinformática al automatizar la interpretación de variantes, reduciendo la revisión manual en un 60% y erosionando el negocio de consultoría de los genetistas clínicos. Las patentes de inteligencia artificial para la extracción de fenotipos en lenguaje natural aumentaron un 60% en dos años, presentadas tanto por titulares como por nuevas empresas. Los proveedores de mapeo óptico del genoma, secuenciación de lectura larga y PCR digital explotan clases de variantes de nicho, creando flancos competitivos que los titulares deben abordar o adquirir.

El espacio en blanco se encuentra en la farmacogenómica, donde las brechas de reembolso crean un mercado de pago directo para empleadores. Las marcas directas al consumidor pivotan hacia los canales clínicos, integrando los resultados en la atención primaria para recuperar la confianza tras las preocupaciones sobre privacidad. Durante el período de pronóstico, los ganadores combinarán reactivos de bajo costo con software interoperable, satisfarán las cambiantes exigencias regulatorias y asegurarán los derechos de datos para el entrenamiento de inteligencia artificial, reforzando las ventajas competitivas dentro del mercado de diagnóstico de enfermedades genéticas.

Líderes de la Industria de Diagnóstico de Enfermedades Genéticas

Illumina, Inc.

Myriad Genetics

23andMe

Invitae

Natera

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: El NHS lanza el primer registro genético nacional del mundo. Este programa monitoreará a miles de personas con mayor riesgo de desarrollar cáncer debido a mutaciones genéticas hereditarias. Su objetivo es proporcionar controles y seguimiento regulares para mejorar la detección temprana y la prevención.

- Febrero de 2025: Medicover Genetics anunció que su Kit TarCET, un producto de pruebas genéticas basado en NGS, recibió el marcado CE bajo la regulación EU IVDR. Esta certificación garantiza que el producto cumple con los estrictos estándares europeos de seguridad y eficacia. El Kit TarCET ofrece paneles para diversas condiciones genéticas, utilizados junto con el Software de Análisis IVD para diagnósticos precisos.

Alcance del Informe Global del Mercado de Diagnóstico de Enfermedades Genéticas

Según el alcance del informe, el diagnóstico de enfermedades genéticas implica la identificación de mutaciones o anomalías genéticas que causan enfermedades hereditarias o adquiridas. Incluye productos como kits de pruebas genéticas, máquinas de secuenciación y reactivos, así como servicios como análisis de ADN, asesoramiento e interpretación. Estos diagnósticos ayudan en la detección temprana, el tratamiento personalizado y el manejo de enfermedades.

El Mercado de Diagnóstico de Enfermedades Genéticas está Segmentado por Producto y Servicio (Consumibles y Reactivos, Instrumentos y Equipos, y Software y Servicios), Tipo de Prueba (Diagnóstico, Prenatal y Neonatal, Predictivo y Presintomático, Portador y Farmacogenómico), Tecnología (NGS, PCR, Microarreglo, Citogenética/FISH y Otras Tecnologías), Aplicación (Ascendencia y Etnicidad, Detección de Rasgos, Estado de Portador de Enfermedades Genéticas, Detección Neonatal y Evaluación del Riesgo para la Salud y el Bienestar), Usuario Final (Hospitales y Clínicas, Laboratorios de Diagnóstico e Institutos de Investigación y Académicos) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Consumibles y Reactivos |

| Instrumentos y Equipos |

| Software y Servicios |

| Diagnóstico |

| Prenatal y Neonatal |

| Predictivo y Presintomático |

| Portador |

| Farmacogenómico |

| Secuenciación de Próxima Generación (NGS) |

| Reacción en Cadena de la Polimerasa (PCR) |

| Microarreglo |

| Citogenética/FISH |

| Otras Tecnologías |

| Ascendencia y Etnicidad |

| Detección de Rasgos |

| Estado de Portador de Enfermedades Genéticas |

| Detección Neonatal |

| Evaluación del Riesgo para la Salud y el Bienestar |

| Hospitales y Clínicas |

| Laboratorios de Diagnóstico |

| Institutos de Investigación y Académicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto y Servicio | Consumibles y Reactivos | |

| Instrumentos y Equipos | ||

| Software y Servicios | ||

| Por Tipo de Prueba | Diagnóstico | |

| Prenatal y Neonatal | ||

| Predictivo y Presintomático | ||

| Portador | ||

| Farmacogenómico | ||

| Por Tecnología | Secuenciación de Próxima Generación (NGS) | |

| Reacción en Cadena de la Polimerasa (PCR) | ||

| Microarreglo | ||

| Citogenética/FISH | ||

| Otras Tecnologías | ||

| Por Aplicación | Ascendencia y Etnicidad | |

| Detección de Rasgos | ||

| Estado de Portador de Enfermedades Genéticas | ||

| Detección Neonatal | ||

| Evaluación del Riesgo para la Salud y el Bienestar | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Laboratorios de Diagnóstico | ||

| Institutos de Investigación y Académicos | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR proyectada para el mercado de diagnóstico de enfermedades genéticas hasta 2031?

Se prevé que el mercado se expanda a una CAGR del 13,33% de 2026 a 2031.

¿Qué región se espera que crezca más rápido durante el período de pronóstico?

Se proyecta que Asia-Pacífico registre una CAGR del 14,54%, superando a todas las demás regiones.

¿Qué segmento tiene la mayor participación en 2025 por tecnología?

La reacción en cadena de la polimerasa representó el 34,56% de los ingresos por tecnología en 2025.

¿Por qué el software y los servicios crecen más rápido que los consumibles?

Los laboratorios externalizan cada vez más la interpretación de variantes habilitada por inteligencia artificial, impulsando los ingresos de software a una CAGR del 15,65%.

¿Qué cambio de política en 2026 beneficia más los volúmenes de pruebas en EE. UU.?

CMS eliminó los requisitos de autorización previa para muchos paneles de NGS, con lo que se espera aumentar los volúmenes en un 25%.

¿Cómo influyen los mandatos de detección neonatal en la demanda?

La adición en 2025 de dos trastornos neuromusculares al panel de EE. UU. y programas globales similares impulsan un crecimiento constante en la secuenciación neonatal.

Última actualización de la página el: