Tamaño y Participación del Mercado de Vacunas contra la COVID 19

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

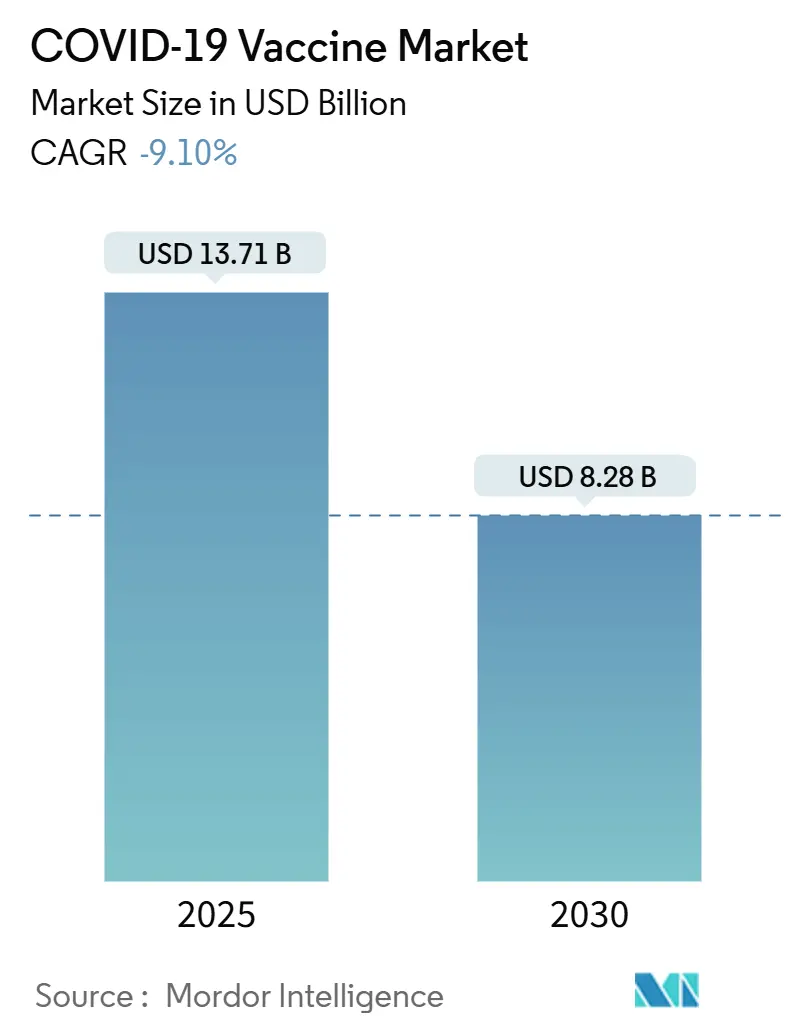

| Tamaño del Mercado (2025) | 13.71 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.28 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | -9.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vacunas contra la COVID 19 por Mordor Intelligence

El tamaño del mercado de vacunas contra la COVID 19 se situó en 13,71 mil millones de USD en 2025 y se proyecta que se contraiga a 8,28 mil millones de USD para 2030, reflejando una CAGR de –9,10% durante el período de pronóstico. La caída sigue al cambio global de la inmunización masiva de emergencia hacia programas rutinarios basados en riesgo para adultos mayores y poblaciones inmunocomprometidas. La demanda ahora depende del financiamiento gubernamental de refuerzos, formulaciones adaptadas a variantes y vacunas respiratorias combinadas que prometen eficiencias operativas para presupuestos de salud sobrecargados. La dinámica competitiva se caracteriza por una acelerada diversificación de portafolios, alianzas estratégicas que fusionan el conocimiento de plataformas con el alcance comercial, y la expansión de la capacidad de producción en Asia-Pacífico que contrarresta las caídas de volumen en Occidente. Mientras tanto, los vientos políticos en contra de las plataformas de ARNm en partes de los Estados Unidos subrayan la creciente complejidad regulatoria que los fabricantes deben navegar para proteger sus ingresos.

Conclusiones Clave del Informe

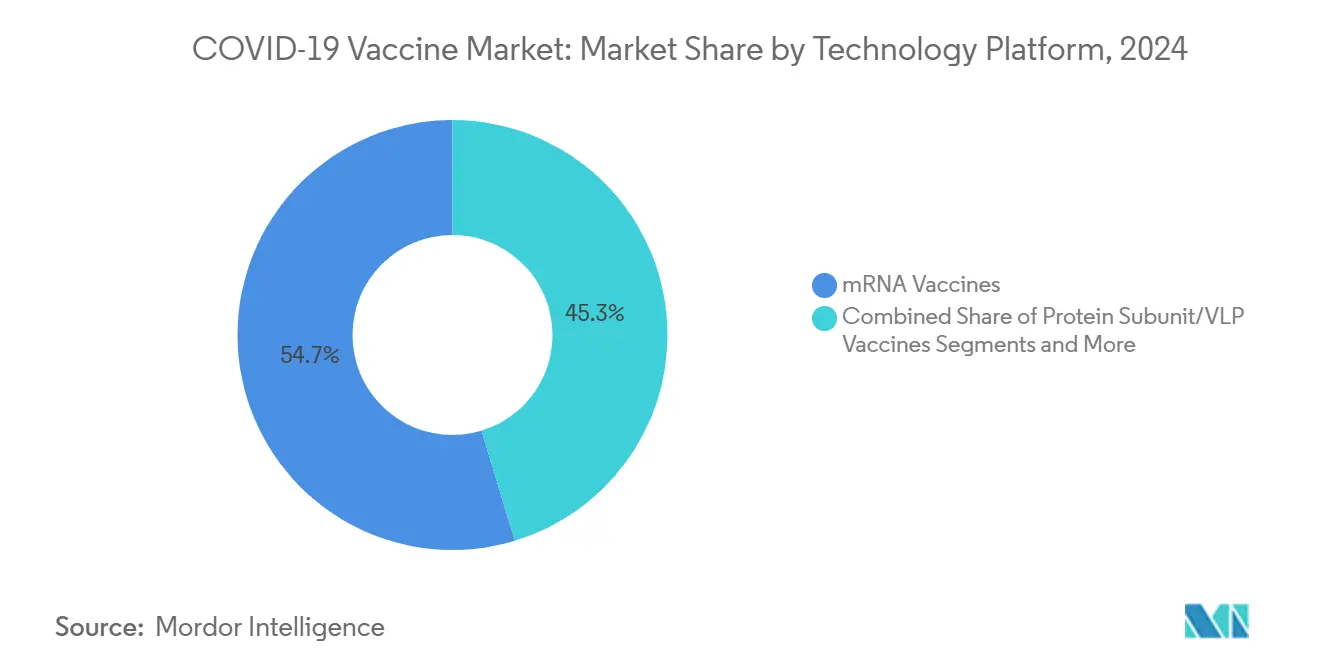

- Por plataforma tecnológica, el ARNm retuvo el 54,7% de la participación del mercado de vacunas contra la COVID 19 en 2025, mientras que las vacunas de subunidad proteica registraron la trayectoria de crecimiento relativo más rápida entre los competidores no ARNm a pesar de la contracción general del mercado.

- Por valencia, las formulaciones bivalentes lideraron con una participación de ingresos del 61,2% en 2024; se proyecta que los candidatos multivalentes exhiban la CAGR más alta del 14,2% hasta 2030, a medida que los fabricantes persiguen estrategias de protección universal contra el coronavirus.

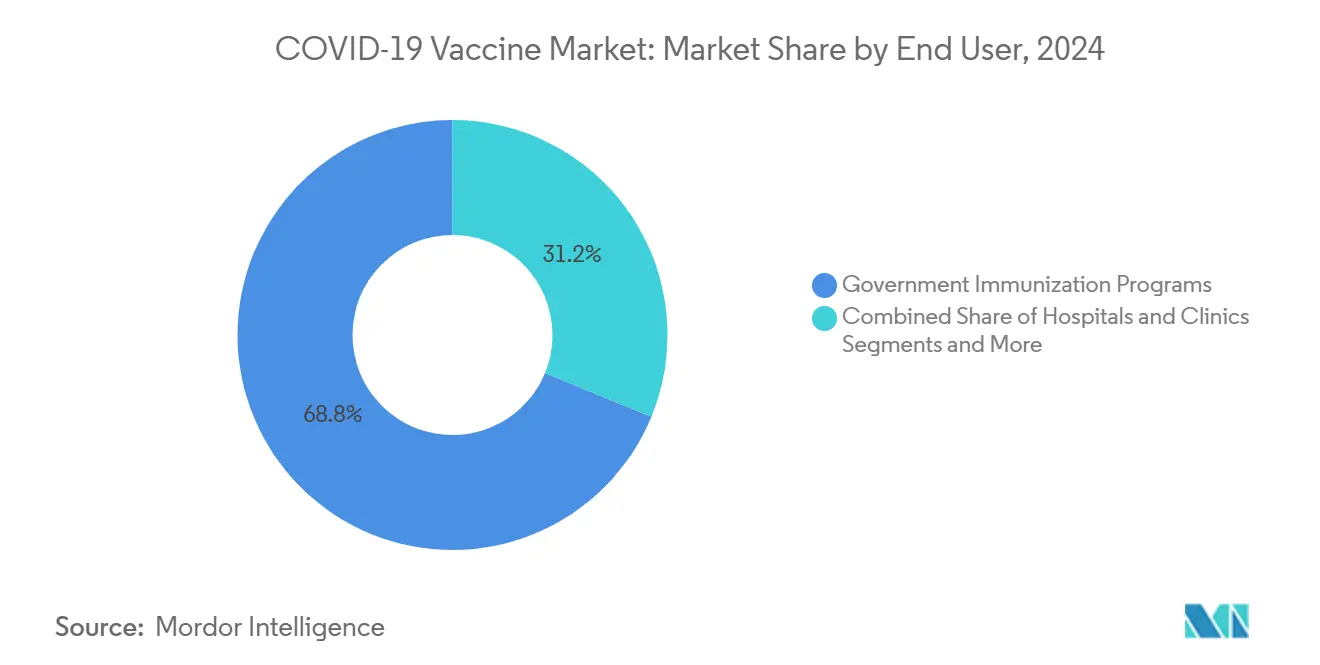

- Por usuario final, los programas de inmunización gubernamentales representaron el 68,8% del tamaño del mercado de vacunas contra la COVID 19 en 2024, mientras que las farmacias minoristas demostraron el desempeño más estable con una CAGR pronosticada de –7,4% hasta 2030.

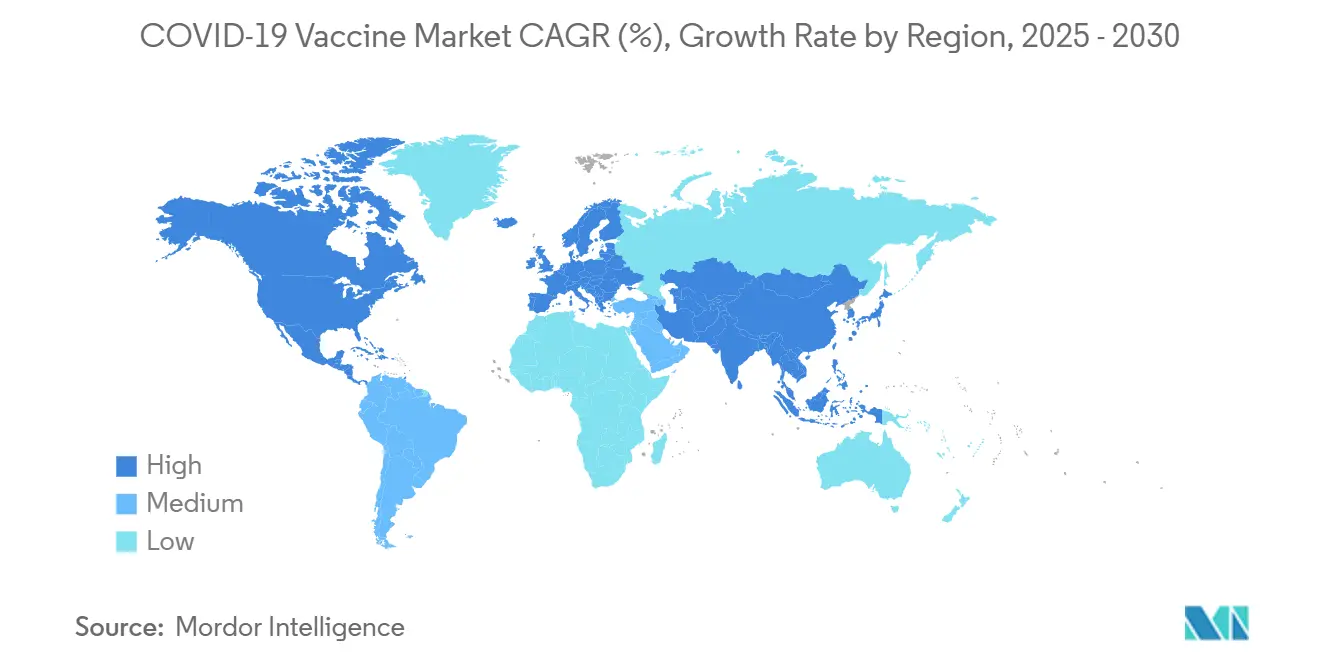

- América del Norte representó el 38,2% del mercado global de vacunas contra la COVID 19 en 2024; la región de Asia-Pacífico muestra la menor contracción con una CAGR de –3,7% hasta 2030, impulsada por la sostenida adquisición pública y la expansión de la fabricación local.

Tendencias e Información del Mercado Global de Vacunas contra la COVID 19

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Financiamiento gubernamental de programas de refuerzo y compromisos de adquisición | +2.30% | Global; más fuerte en América del Norte y la UE | Mediano plazo (2-4 años) |

| Actualizaciones de vacunas respiratorias combinadas y adaptadas a variantes | +1.80% | Global; liderado por mercados desarrollados | Corto plazo (≤2 años) |

| Integración en calendarios de inmunización rutinaria para grupos de alto riesgo | +1.50% | Núcleo de Asia-Pacífico con extensión a mercados desarrollados | Largo plazo (≥4 años) |

| Avances en la estabilización del ARNm y formulaciones liofilizadas | +1.20% | Global; amplificado en mercados emergentes | Mediano plazo (2-4 años) |

| Los parches de microagujas y la administración intradérmica reducen los costos de la cadena de frío | +0.90% | Mercados emergentes; entornos de salud rurales | Largo plazo (≥4 años) |

| La verificación mediante OPMR y cadena de bloques mejora el cumplimiento de los refuerzos | +0.70% | Sistemas nacionales con adopción temprana en países desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Financiamiento Gubernamental de Programas de Refuerzo y Compromisos de Adquisición

El financiamiento público sostenido proporciona un piso de ingresos predecible a medida que la demanda privada disminuye. El Reino Unido asignó 1.000 millones de GBP (1.330 millones de USD) para su campaña de refuerzo de otoño de 2025 que prioriza a adultos de 75 años o más y a los inmunocomprometidos, garantizando un volumen nacional mínimo para Comirnaty de Pfizer-BioNTech.[1]Departamento de Salud y Atención Social, "Programa de Vacunación de Otoño 2025 contra la COVID 19," gov.uk En los Estados Unidos, el fondo Proyecto NextGen de 5.000 millones de USD financia ensayos en etapa avanzada para vacunas de próxima generación, convirtiendo el riesgo de I+D en opciones de adquisición futura.[2]Departamento de Salud y Servicios Humanos de los EE. UU., "Proyecto NextGen," hhs.gov Acuerdos de compra plurianuales similares en Canadá, Alemania y Japón fomentan la continuidad de la cadena de suministro e incentivan la innovación continua de plataformas a pesar de los vientos en contra de los ingresos.

Actualizaciones de Vacunas Respiratorias Combinadas y Adaptadas a Variantes

La autorización regulatoria de ciclo rápido para vacunas adaptadas a cepas se ha convertido en el nuevo referente competitivo. En agosto de 2024, la FDA autorizó simultáneamente vacunas de ARNm dirigidas a KP.2 de Moderna y Pfizer y una vacuna de subunidad proteica dirigida a JN.1 de Novavax, marcando la primera temporada de doble variante en la historia de los EE. UU. Los datos de eficacia publicados en The Lancet mostraron que el candidato de ARNm de próxima generación mRNA-1283 de Moderna ofrece un 9,3% más de protección relativa que su predecesor contra las sublíneas de Ómicron. A medida que las vacunas combinadas contra la influenza y la COVID 19 avanzan en ensayos de etapa avanzada, las empresas anticipan sinergias en la cadena de suministro y una mayor adherencia de los pacientes, lo que respalda un volumen incremental incluso dentro de un mercado de vacunas contra la COVID 19 en contracción.

Integración en Calendarios de Inmunización Rutinaria para Grupos de Alto Riesgo

Los organismos de directrices pasaron de las recomendaciones universales a patrones de dosificación basados en riesgo que se alinean con la lógica del programa de influenza. Los CDC ahora aconsejan a los adultos de 65 años o más y a las personas con condiciones de inmunocompromiso que reciban una dosis adicional 2024-2025 seis meses después de su última vacuna. El Comité Conjunto de Vacunación e Inmunización incorporó umbrales formales de costo-efectividad en la política del Reino Unido sobre la COVID 19, reservando el reembolso público para las poblaciones donde el modelado económico confirma un beneficio neto. Estos marcos institucionalizan la demanda de refuerzos anuales o bianuales, sustentando la visibilidad de volumen a largo plazo para los fabricantes.

Avances en la Estabilización del ARNm y Formulaciones Liofilizadas

La innovación en procesos está reduciendo la dependencia de la cadena de frío, ampliando el acceso en regiones con recursos limitados y reduciendo las pérdidas de inventario. Investigadores financiados por CEPI están desarrollando químicas de nanopartículas lipídicas termoestables capaces de mantener la potencia durante seis meses a 25 °C, reduciendo los costos logísticos hasta en un 70%. Un constructo de ARNm trans-amplificante de la Universidad de Pittsburgh requiere 40 veces menos ingrediente activo, reduciendo tanto el costo de materias primas como el riesgo de reactogenicidad.[3]Science Daily, "La Nueva Vacuna de ARNm es Más Efectiva," sciencedaily.com Se prevé que la adopción comercial de viales liofilizados acelere la retención de participación para los líderes de ARNm, al tiempo que permite asociaciones regionales de llenado y acabado en toda Asia-Pacífico y América Latina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La disminución de la urgencia pandémica reduce la demanda | –4.2% | Global; más pronunciado en mercados desarrollados | Corto plazo (≤2 años) |

| Politización y hesitación hacia las plataformas de ARNm | –2.8% | América del Norte; regiones selectivas de la UE | Mediano plazo (2-4 años) |

| Restricciones legislativas a nivel estatal sobre el uso del ARNm | –1.9% | Estados Unidos; posible extensión a otros sistemas federales | Mediano plazo (2-4 años) |

| Capacidad insuficiente de cadena de frío ultracongelada en regiones de bajos ingresos | –1.6% | África Subsahariana, Asia rural, América Latina | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

La Disminución de la Urgencia Pandémica Reduce la Demanda

La percepción pública de la COVID 19 como una enfermedad endémica manejable socava la intención de vacunación incluso entre los grupos de alto riesgo. Los ingresos del portafolio de COVID de Pfizer cayeron un 52% interanual a 5.400 millones de USD en 2024 en medio de volúmenes contratados drásticamente reducidos. La vigilancia de los CDC de las redes VISION e IVY estimó una adopción del 22,8% entre adultos del refuerzo actualizado 2024-2025 a pesar de una efectividad vacunal del 44% contra la hospitalización. Estos cambios de comportamiento crean volatilidad en el inventario y llevan a los fabricantes a reducir la capacidad de producción, reforzando el impulso de crecimiento negativo en el mercado de vacunas contra la COVID 19.

Politización y Hesitación hacia las Plataformas de ARNm

Las actitudes partidistas dictan cada vez más las decisiones sobre vacunas. Proyectos de ley en Montana e Idaho proponen prohibiciones a la tecnología de ARNm, amenazando con fragmentar el acceso al mercado de los EE. UU. y complicar la planificación de la cadena de suministro. La reorientación política de las agencias de salud pública elevó el debate sobre los procesos de asesoramiento federal, inyectando incertidumbre en los plazos de recomendación estacional. La hesitación resultante deprime la adopción de refuerzos, particularmente en los condados rurales, amortiguando las trayectorias de ingresos incluso en regiones con amplia disponibilidad de vacunas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma Tecnológica: El ARNm Mantiene el Dominio a Pesar del Deterioro de las Perspectivas de Crecimiento

Las vacunas de ARNm capturaron el 54,7% de la participación del mercado de vacunas contra la COVID 19 en 2024, ancladas por las ventajas de escala de Pfizer-BioNTech y Moderna y sus capacidades establecidas de actualización de variantes en tiempo real. Sin embargo, las plataformas de subunidad proteica se están posicionando rápidamente para ganar participación a través de alianzas estratégicas. El acuerdo de co-comercialización de 1.200 millones de USD de Sanofi con Novavax otorga alcance global a una tecnología históricamente limitada por el ancho de banda de marketing. Incluso con una CAGR pronosticada de –11,1% para las subunidades proteicas, la categoría sigue siendo la alternativa al ARNm de más rápida evolución y podría ver una estabilización del volumen a medida que las agencias de adquisición conscientes de los costos buscan opciones de menor precio.

Históricamente, las plataformas de vector viral e inactivadas llenaron las brechas de suministro en 2021-2022, pero ahora residen en nichos de mantenimiento, especialmente en países con autorizaciones de emergencia aún vigentes. Nuevos constructos como el ARNm auto-amplificante y las vacunas candidatas de ARN circular prometen beneficios de ahorro de dosis y mayor durabilidad, insinuando un potencial de disrupción a largo plazo después de 2028. A medida que las vacunas combinadas entren en la comercialización, las decisiones tecnológicas dependerán cada vez más de la compatibilidad con cargas multivalentes, lo que podría recalibrar la asignación del tamaño del mercado de vacunas contra la COVID 19 entre plataformas.

Por Valencia: Las Formulaciones Bivalentes Satisfacen las Necesidades Actuales mientras la I+D Multivalente se Acelera

Las vacunas bivalentes representaron el 61,2% del volumen global en 2024, reflejando la preferencia de los reguladores por la cobertura de dos cepas que equilibra la viabilidad de fabricación con la amplitud inmunológica. Las dosis monovalentes de cepa original están siendo eliminadas progresivamente en Europa y América del Norte, con extensiones de uso de emergencia reservadas principalmente para canales de ayuda humanitaria. Los programas polivalentes y pan-coronavirus cobran impulso, en particular un consorcio patrocinado por CEPI que explora diseños de nanopartículas en mosaico capaces de neutralizar el SARS-CoV-2 pre-emergente. Aunque los productos multivalentes representan menos del 2% del tamaño del mercado de vacunas contra la COVID 19 hoy en día, su CAGR proyectada del 14,2% hasta 2030 los posiciona como el principal motor de crecimiento en un segmento que de otro modo se está reduciendo.

Los plazos de adopción dependen de la validación de la amplitud sin compromisos de eficacia y de la capacidad de los marcos regulatorios para acomodar ensayos de potencia complejos. Los fabricantes que inviertan temprano en la detección de variantes de alto rendimiento y diseños de ensayos clínicos adaptativos pueden asegurar ventajas de primer movimiento, particularmente en licitaciones de adquisición que agrupan la protección contra la influenza y el coronavirus.

Por Usuario Final: Los Programas Gubernamentales Anclan la Demanda en Medio de la Resiliencia del Canal Minorista

Los programas gubernamentales generaron el 68,8% del tamaño del mercado de vacunas contra la COVID 19 en 2024, ya que los ministerios aprovecharon las compras a granel para asegurar el suministro de refuerzos específicos. Sin embargo, las garantías de volumen se han reducido en torno a categorías de riesgo definidas, lo que obliga a los fabricantes a renegociar las cláusulas de compra mínima. Las farmacias minoristas, respaldadas por el reembolso de seguros y la preferencia del consumidor por la conveniencia, muestran la menor caída con una CAGR de –7,4% hasta 2030, posicionándolas como centros críticos de última milla. Los hospitales retienen un papel para pacientes complejos que requieren evaluación previa a la vacunación, mientras que los programas de salud ocupacional siguen siendo desiguales, floreciendo en sectores como la aviación pero rezagados en entornos de pequeñas empresas.

Longitudinalmente, la demanda minorista resultó insignificante durante el pico de vacunación masiva de 2021, pero ahora ofrece una cobertura defensiva contra la volatilidad del presupuesto público. Los fabricantes que optimicen los formatos de viales de dosis única y extiendan la vida útil para los canales de farmacia pueden capturar volumen incremental que de otro modo se perdería por vencimientos en los depósitos centralizados.

Análisis Geográfico

América del Norte representó el 38,2% de los ingresos globales en 2024, sustentada por sólidos mecanismos de pago e infraestructura de vacunación densa. Sin embargo, la creciente oposición política en ciertos estados de los EE. UU. amenaza con fragmentar la adquisición. Los proyectos de ley que proponen restringir el uso de vacunas de ARNm crean incertidumbre de planificación para los proveedores y podrían impulsar una reasignación geográfica de la capacidad de fabricación hacia jurisdicciones con una adopción estable. El Comité Asesor Nacional de Inmunización de Canadá, orientado por la ciencia, proporciona señales de demanda más estables, mientras que México aprovecha la proximidad a los centros de producción de los EE. UU. para diversificar su cadena de suministro de vacunas respiratorias.

Europa ejerce una influencia desproporcionada en las decisiones de composición de antígenos a través de las acciones coordinadas de la Agencia Europea de Medicamentos. La transición de la región hacia políticas de refuerzo impulsadas por la costo-efectividad se ejemplifica con el programa estratificado por edad del Reino Unido, que reduce el volumen pero mejora la previsibilidad. Francia y Alemania siguen siendo los mayores compradores individuales por país, aunque ambos reportan una menor cobertura de refuerzos en comparación con los picos de 2022.

Asia-Pacífico demuestra la mayor resiliencia con una CAGR pronosticada de –3,7% hasta 2030. Las vacunas de Sinovac y Sinopharm de China dominan la asignación doméstica, con acuerdos de exportación en todo el Sudeste Asiático que mejoran las economías de escala de producción. El Instituto Serum de India capitaliza la versatilidad de llenado y acabado para atender tanto el volumen doméstico como el africano. Japón otorgó aprobación completa al candidato de ARNm auto-amplificante de Arcturus Therapeutics, confirmando su apertura a nuevas plataformas que podrían compensar la disminución de las importaciones de dosis de primera generación. El marco de refuerzo basado en riesgo de Australia refleja su estrategia de influenza de larga data, preservando una demanda de licitación modesta pero confiable.

América Latina y Oriente Medio presentan trayectorias heterogéneas. Brasil se beneficia de los acuerdos de transferencia tecnológica del Instituto Butantan que localizan la producción de subunidades proteicas. En contraste, varios estados del Golfo trasladaron la adquisición hacia candidatos combinados de COVID-influenza para refuerzos en adultos, anticipando ganancias de eficiencia dentro de sistemas de atención primaria sobrecargados.

Panorama Competitivo

La concentración del mercado sigue siendo moderada. Pfizer, Moderna y Novavax mantuvieron colectivamente una participación del 71% en 2024. Aun así, la presión a la baja sobre los ingresos está catalizando la diversificación de portafolios y fusiones y adquisiciones selectivas. La franquicia de COVID de Pfizer registró 3.400 millones de USD en 2024, una caída del 38% interanual, lo que impulsó un renovado énfasis en colaboraciones de I+D lideradas por socios. Moderna se está reposicionando como un actor respiratorio amplio; la aprobación de la FDA de su vacuna contra el VSR mRESVIA en abril de 2025 subraya la creciente dependencia de una estrategia multipatógena para estabilizar el flujo de caja.

Las alianzas estratégicas se aceleran. El acuerdo de licencia co-exclusiva de Sanofi con Novavax integra la innovación de subunidades proteicas con la consolidada capacidad de distribución para comercializar vacunas tanto independientes como combinadas a partir de 2025. La adquisición de Icosavax por parte de AstraZeneca por 1.100 millones de USD fortalece sus credenciales de plataforma avanzada, complementando una expansión de fabricación en los EE. UU. de 50.000 millones de USD que añadirá una planta en Virginia dedicada a biológicos respiratorios. Las empresas regionales en China, India y Corea del Sur están ampliando la capacidad de llenado y acabado y explorando asociaciones de administración por microagujas, diluyendo aún más el dominio de los titulares durante el horizonte de pronóstico.

La concesión cruzada de licencias de propiedad intelectual gana prominencia a medida que se avecinan los acantilados de patentes. La colaboración de I+D de BioNTech con el gobierno del Reino Unido por 1.000 millones de GBP durante una década asegura derechos compartidos sobre plataformas emergentes de genómica y enfermedades infecciosas, cubriendo la erosión de márgenes en franquicias de indicación única. GSK, mientras tanto, se asoció con Flagship Pioneering en un programa de descubrimiento de 150 millones de USD dirigido a nuevas modalidades de ARN que podrían alimentar posteriormente las cadenas de vacunas combinadas. La estrategia competitiva se centra así en integrar la amplitud de plataformas, la escala de fabricación y la evidencia alineada con los pagadores para defender o ganar participación en el mercado de vacunas contra la COVID 19 en medio de una contracción estructural.

Líderes de la Industria de Vacunas contra la COVID 19

Pfizer Inc.

Moderna Inc.

AstraZeneca plc

Sinovac Biotech Ltd.

Johnson & Johnson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Sanofi adquirió Vicebio por 1.150 millones de USD para fortalecer su cartera de vacunas en enfermedades respiratorias.

- Julio de 2025: AstraZeneca anunció planes para construir su mayor instalación de fabricación global en Virginia como parte de una estrategia de expansión de 50.000 millones de USD.

- Junio de 2025: Moderna introdujo mNEXSPIKE, una vacuna contra la COVID 19 de próxima generación para adultos mayores e individuos de alto riesgo, empleando dosis de antígeno más bajas para mejorar la seguridad.

- Mayo de 2024: Novavax y Sanofi presentaron un acuerdo de co-comercialización de 1.200 millones de USD para vacunas contra la COVID 19 y combinaciones de próxima generación de gripe y COVID 19.

Alcance del Informe Global del Mercado de Vacunas contra la COVID 19

| Vacunas de ARNm |

| Vacunas de Vector Viral |

| Vacunas de Subunidad Proteica / VLP |

| Vacunas Inactivadas |

| Plataformas de ADN / Otras Plataformas Novedosas |

| Monovalente (Original) |

| Bivalente (Doble Cepa) |

| Polivalente / Multivalente |

| Candidatos Pan-Coronavirus |

| Programas de Inmunización Gubernamentales |

| Hospitales y Clínicas |

| Farmacias Minoristas y de Cadena |

| Centros de Salud Ocupacional y Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Plataforma Tecnológica | Vacunas de ARNm | |

| Vacunas de Vector Viral | ||

| Vacunas de Subunidad Proteica / VLP | ||

| Vacunas Inactivadas | ||

| Plataformas de ADN / Otras Plataformas Novedosas | ||

| Por Valencia | Monovalente (Original) | |

| Bivalente (Doble Cepa) | ||

| Polivalente / Multivalente | ||

| Candidatos Pan-Coronavirus | ||

| Por Usuario Final | Programas de Inmunización Gubernamentales | |

| Hospitales y Clínicas | ||

| Farmacias Minoristas y de Cadena | ||

| Centros de Salud Ocupacional y Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de vacunas contra la COVID 19?

El tamaño del mercado de vacunas contra la COVID 19 alcanzó los 13,71 mil millones de USD en 2025 y se proyecta que caiga a 8,28 mil millones de USD para 2030.

¿A qué velocidad se espera que se contraiga el mercado de vacunas contra la COVID 19?

Se prevé que el mercado decline a una CAGR de -9,1% entre 2025 y 2030 a medida que finaliza la vacunación masiva universal.

¿Qué plataforma tiene la mayor participación hoy en día?

Las vacunas de ARNm lideraron con el 54,7% de la participación del mercado de vacunas contra la COVID 19 en 2025 debido a las rápidas capacidades de actualización de variantes.

¿Por qué Asia-Pacífico muestra una mayor estabilidad que otras regiones?

Asia-Pacífico se beneficia de la adquisición pública sostenida, la expansión de la fabricación local y una resistencia política relativamente menor a las vacunas, lo que resulta en una caída de la CAGR de solo el 3,7%.

¿Qué papel desempeñarán las vacunas combinadas en el futuro?

Las vacunas combinadas de influenza y COVID 19 están avanzando en ensayos de etapa avanzada y se espera que moderen la erosión del volumen al integrar los refuerzos contra la COVID 19 en los programas de inmunización respiratoria existentes.

¿Qué tan concentrado está el panorama competitivo?

Los cinco principales fabricantes poseen poco más del 60% de los ingresos globales, otorgando al mercado una puntuación de concentración moderada de 6.

Última actualización de la página el: