Tamaño y Participación del Mercado Europeo de Vehículos Militares No Tripulados

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

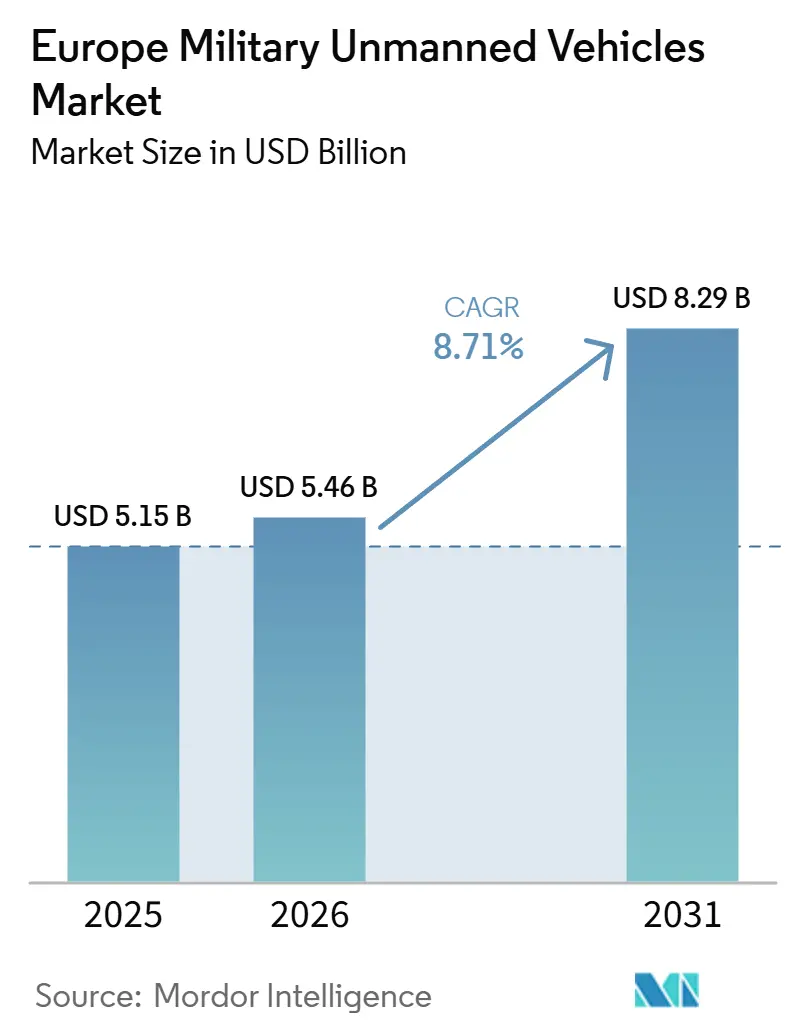

| Tamaño del mercado en el año base (2025) | 5.15 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.71% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Vehículos Militares No Tripulados por Mordor Intelligence

Se espera que el tamaño del mercado europeo de vehículos militares no tripulados crezca de USD 5,15 mil millones en 2025 a USD 5,46 mil millones en 2026, y se prevé que alcance USD 8,29 mil millones en 2031 a una CAGR del 8,71% durante 2026-2031. El perfil de crecimiento refleja una adquisición acelerada en programas clave, un rápido avance en la autonomía habilitada por IA y el desplazamiento sostenido hacia conceptos no tripulados multidominio que reducen el riesgo de personal en entornos en disputa. El ciclo de adquisición de Alemania gana impulso en 2026 en municiones de merodeo y sistemas de combate colaborativo, mientras que las contramedidas de minas de la OTAN y la seguridad marítima del Báltico elevan la robótica submarina a una prioridad estratégica. El Reino Unido ancla su capacidad en ISR de larga resistencia con el Protector RG Mk1 y alinea la adopción regional con los requisitos de interoperabilidad de la OTAN. La política, la financiación y la expansión de bancos de pruebas a escala de la UE aceleran la aprobación regulatoria para despliegues de contramedidas de drones y estimulan las cadenas de suministro locales en Alemania, Francia, los países nórdicos y Polonia. El mercado también está condicionado por los riesgos persistentes de guerra electrónica (GE), los requisitos de certificación fragmentados y las consideraciones de suministro de semiconductores que recompensan los diseños resilientes y los componentes de doble fuente.

Conclusiones Clave del Informe

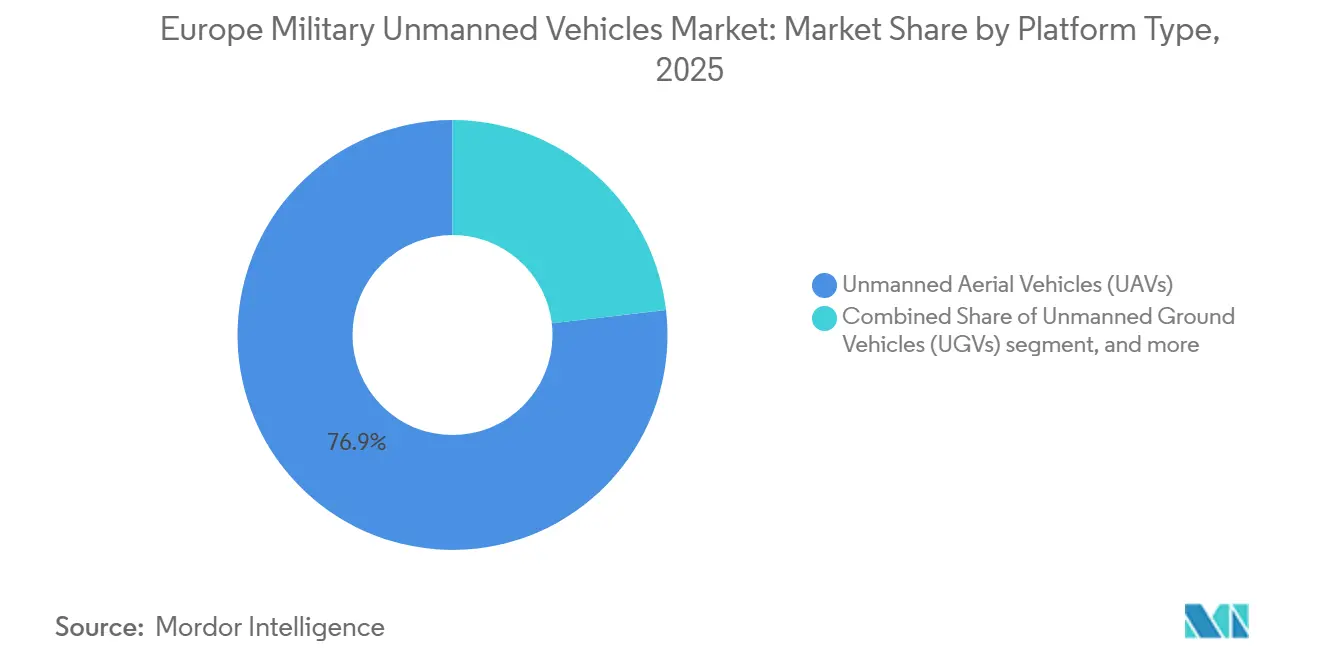

- Por tipo de plataforma, los vehículos aéreos no tripulados (UAV) lideraron con una participación de ingresos del 76,86% del mercado europeo de vehículos militares no tripulados en 2025, y se proyecta que los vehículos marinos no tripulados (VMN) se expandan a una CAGR del 13,99% hasta 2031.

- Por modo de operación, los sistemas pilotados remotamente mantuvieron una participación del 46,24% del mercado europeo de vehículos militares no tripulados en 2025, y se proyecta que las plataformas totalmente autónomas se expandan a una CAGR del 11,24% hasta 2031.

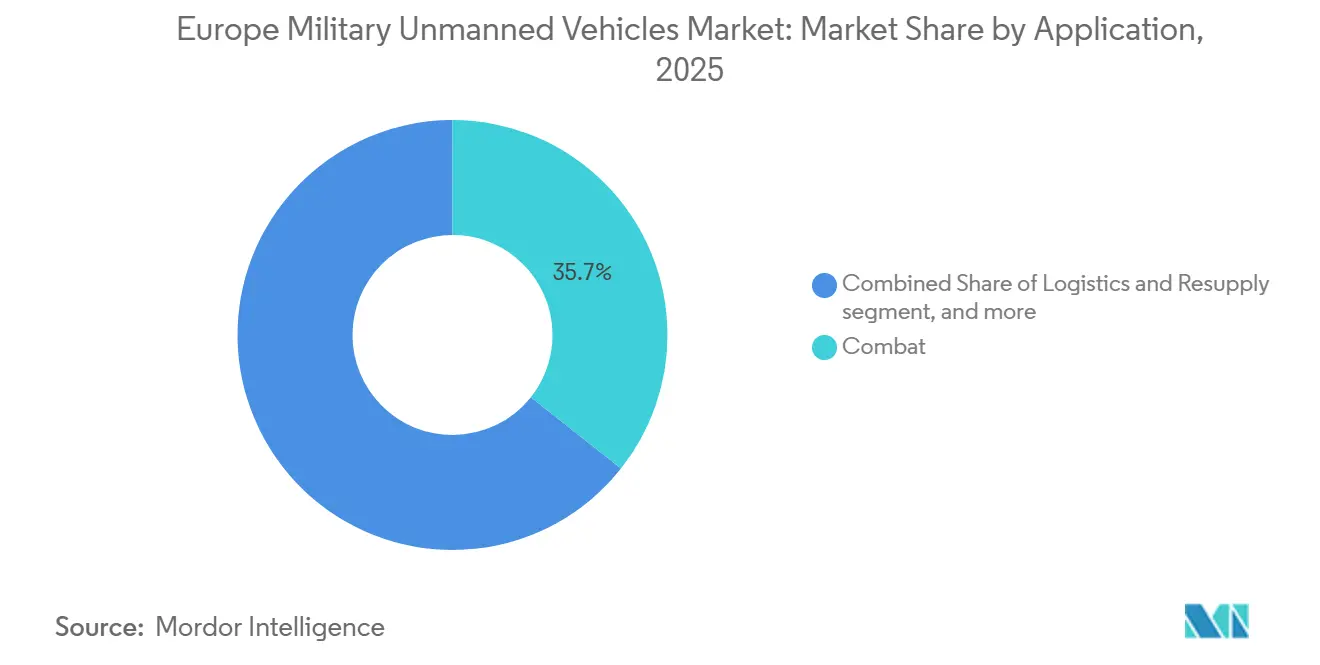

- Por aplicación, el combate representó una participación del 35,67% del mercado europeo de vehículos militares no tripulados en 2025, mientras que se proyecta que la logística y el reabastecimiento se expandan a una CAGR del 10,14% hasta 2031.

- Por tamaño de vehículo, las plataformas pequeñas capturaron una participación del 41,23% del mercado europeo de vehículos militares no tripulados en 2025 y avanzan a una CAGR del 9,87% hasta 2031.

- Por geografía, el Reino Unido lideró con una participación del 28,45% del mercado europeo de vehículos militares no tripulados en 2025, mientras que se proyecta que Alemania se expanda a una CAGR del 9,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Vehículos Militares No Tripulados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Éxito operacional de los enjambres de drones desechables de bajo coste en Ucrania que influyen en las estrategias de defensa europeas | 2.30% | Europa Central y Oriental y países nórdicos, extendiéndose hacia el oeste | Corto plazo (≤ 2 años) |

| Grandes programas de modernización de la UE y la OTAN que impulsan la adopción de sistemas autónomos y no tripulados | 2.10% | Miembros de la UE y la OTAN, con foco en Alemania, Francia, Reino Unido, Polonia | Mediano plazo (2-4 años) y largo plazo (≥ 4 años) |

| Aumento de los presupuestos de defensa en Europa que acelera la adquisición de plataformas no tripuladas multidominio | 1.80% | Núcleo de la UE, países nórdicos, Reino Unido | Mediano plazo (2-4 años) |

| Avances en la autonomía habilitada por IA que mejoran la eficiencia de las misiones y reducen los riesgos de personal | 1.60% | Global, adopción temprana en Reino Unido, Alemania, Francia, países nórdicos | Mediano plazo (2-4 años) |

| Planes de acción de la UE sobre seguridad de drones y contramedidas de drones que desbloquean nuevas iniciativas de financiación y desarrollo | 1.40% | UE-27, pilotos en Polonia, Rumanía, estados bálticos | Corto plazo (≤ 2 años) y mediano plazo (2-4 años) |

| Surgimiento de proveedores europeos de nivel 2 y nivel 3 que fortalecen el ecosistema regional de sistemas no tripulados | 0.90% | Estonia, Alemania, Portugal, Francia, centros de capital de riesgo en Berlín, París, Londres | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de los Presupuestos de Defensa Acelera la Adquisición No Tripulada Multidominio

El gasto europeo en defensa aumentó en 2025 y continúa priorizando las plataformas no tripuladas en misiones terrestres, aéreas y marítimas, apoyando ciclos de adquisición a escala y recurrentes en el mercado europeo de vehículos militares no tripulados. Alemania asignó financiación significativa para capacidades no tripuladas, incluida una adjudicación conjunta de municiones de merodeo prevista para 2026, como parte de los esfuerzos para desarrollar cientos de aeronaves colaborativas. El gasto en defensa de Polonia hace hincapié en los sistemas contra-UAV con altas tasas de interceptación y la expansión de líneas de producción de UAV nacionales. Francia ha comprometido recursos sustanciales para sistemas no tripulados durante la próxima década, con inversiones adicionales en el desarrollo de drones habilitados por IA para avanzar en la fabricación nacional y las arquitecturas basadas en software, apoyando objetivos tecnológicos y operativos a largo plazo. Estas asignaciones apuntan a la modernización de toda la flota en lugar de actualizaciones incrementales, lo que favorece los sistemas de control interoperables y los estándares de carga útil comunes entre los servicios.

Los Programas de Modernización de la UE y la OTAN Amplían la Adopción Autónoma

El Fondo Europeo de Defensa comprometió EUR 7 mil millones (USD 8,14 mil millones) para 2021-2027 y ha asignado una cantidad significativa a tecnologías de IA y digitales, que sustentan programas interoperables como LEAP, lanzado por Francia, Alemania, Italia, Polonia y el Reino Unido en febrero de 2026. El programa LUUV de Suecia, adjudicado en octubre de 2025, integra navegación por IA para misiones marítimas en entornos con denegación de GPS y está previsto que pase a pruebas en el verano de 2026, lo que señala una operacionalización a corto plazo en entornos de aguas frías. La iniciativa LEAP acelera la adopción de estándares comunes de enlace de datos para reducir la duplicación entre las flotas nacionales y permitir operaciones combinadas. El mercado europeo de vehículos militares no tripulados se beneficia de estándares alineados que facilitan la integración en grupos de tareas de la OTAN y facilitan la preparación transfronteriza para misiones de ISR, logística y contramedidas de minas.

La Autonomía Habilitada por IA Mejora la Eficiencia de las Misiones y Reduce el Riesgo

En septiembre de 2025, Helsing de Alemania presentó el UCAV CA-1 Europa habilitado por IA, con objetivo de despliegue en 2029, integrando fusión de sensores y priorización de amenazas en tiempo real para optimizar la eficiencia del operador y acelerar los procesos de toma de decisiones. El Protector RG Mk1 del Reino Unido, entregado en junio de 2025, incorporó planificación de misiones asistida por IA que comprime las actividades de planificación y permite ISR persistente durante duraciones prolongadas. La reciente financiación de Francia para escalar drones habilitados por IA apoya la autonomía supervisada, que mantiene la autorización humana mientras delega maniobras rutinarias a algoritmos a bordo para mejorar la seguridad y el ritmo. Suecia demostró el control de enjambre de 100 UAS en enero de 2025, demostrando que un solo operador puede supervisar tareas que los flujos de trabajo convencionales requerían que múltiples pilotos coordinaran, con implicaciones directas para la planificación de personal.[1]Defense News, "Suecia Presenta Enjambre de Drones para Ser Emparejado con Tropas Terrestres," defensenews.com El mercado hace hincapié en las cargas útiles definidas por software y las pilas de autonomía que acortan las cadenas de eliminación y reducen los riesgos de personal en entornos de defensa aérea de alta amenaza.

Los Planes de Acción de la UE sobre Seguridad de Drones y Contramedidas de Drones Desbloquean Nuevos Programas

El Plan de Acción de la Comisión Europea, publicado en febrero de 2026, tiene como objetivo acelerar la armonización regulatoria para apoyar los despliegues transfronterizos de programas de detección y neutralización. El marco contra-UAS pequeño de la OTAN apoya estándares de prueba comunes y evaluación conjunta de inhibidores, interceptores y radares integrados para orientar el escalado de adquisiciones. Los países de Europa Central y Oriental despliegan sistemas contra-drones para proteger bases y nodos energéticos, y los pilotos iniciales informan adquisiciones más amplias dentro de los ejercicios de la OTAN. Persisten brechas, ya que no todos los estados miembros han transpuesto los anexos pertinentes a la legislación nacional, lo que mantiene diferencias de plazos y documentación que complican los despliegues regionales en el mercado europeo de vehículos militares no tripulados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidades de ciberseguridad y GE en los enlaces de mando y control y plataformas dependientes de GNSS | -1.90% | Polonia, estados bálticos, Finlandia; riesgo en cascada para la OTAN | Corto a mediano plazo (1-3 años) |

| Regulaciones de adquisición fragmentadas y certificación de aeronavegabilidad en los estados miembros de la UE | -1.30% | UE-27, fricción aguda en los corredores Alemania-Francia-Polonia-Italia | Mediano plazo (2-4 años) |

| Dependencia de cadenas de suministro de semiconductores y componentes de radiofrecuencia no europeos sujetos a controles de exportación | -1.20% | Global, particularmente agudo para las empresas principales de defensa de Alemania, Francia, Reino Unido | Mediano a largo plazo (3-5 años) |

| Aumento de los costes del ciclo de vida y de sostenimiento de los sistemas autónomos no tripulados avanzados | -0.80% | A escala de la UE, más agudo para los operadores de MALE/HALE (Reino Unido, Francia, Alemania, Italia) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Adquisición Fragmentadas y Certificación de Aeronavegabilidad en los Estados Miembros de la UE

Las vías de certificación varían según el país y la categoría, lo que introduce fricciones que ralentizan los despliegues transfronterizos en el mercado europeo de vehículos militares no tripulados. Los requisitos de prueba nacionales, incluida la compatibilidad electromagnética y la evitación de colisiones en espacio aéreo segregado, aumentan los costes de los proveedores en todas las jurisdicciones. Estas variaciones incrementan los costes del ciclo de vida y complican la planificación del sostenimiento para flotas mixtas en brigadas multinacionales, afectando así la eficiencia operativa y la asignación de recursos a largo plazo. La armonización STANAG 4586 de la OTAN aún no es integral para los controladores terrestres y marítimos, lo que deja a los equipos de múltiples proveedores gestionar el trabajo de interfaz por sí mismos durante la integración. La Ley de Ciberseguridad de la UE impulsa la certificación IEC 62443 para los controles industriales, y muchas plataformas aún necesitan actualizaciones para cumplir los niveles de garantía requeridos para los componentes de conectividad y autonomía.

Vulnerabilidades de Ciberseguridad y GE en los Enlaces de Mando y Control y Plataformas Dependientes de GNSS

La interferencia y la suplantación persistentes en Europa del Este exponen los enlaces de mando y los canales de navegación de los que muchos sistemas no tripulados aún dependen, afectando la fiabilidad de las salidas en el mercado europeo de vehículos militares no tripulados. Polonia registró 2.732 incidentes de interferencia de GNSS en enero de 2025 a lo largo de las fronteras con Bielorrusia y Kaliningrado, lo que señala una presión de GE casi continua en corredores críticos. Los programas ahora hacen hincapié en la odometría inercial y visual como respaldo y buscan cifrar la telemetría, pero los retrasos de integración varían entre las flotas heredadas y los nuevos lotes de adquisición. La orientación de la OTAN y los CERT nacionales aconsejan defensas en capas, incluidas estaciones terrestres reforzadas, redes segmentadas y verificaciones de integridad de firmware para las pilas de autonomía desplegadas. La demanda se ha desplazado hacia la protección de GE modular que puede actualizarse de forma inalámbrica, para mantenerse al ritmo de las técnicas del adversario sin retirar los vehículos del servicio. La maduración del PRS de Galileo sigue siendo un foco de política e implementación, y los operadores mantienen estrategias de navegación diversificadas para las salidas de misión crítica en el ínterin.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Plataforma: Los Sistemas Marinos Aumentan por Imperativos de Guerra de Minas

Los UAV lideraron con una participación del 76,86% en 2025, mientras que se proyecta que los VMN se expandan a una CAGR del 13,99% hasta 2031, ya que la OTAN prioriza las contramedidas de minas y la seguridad submarina en los teatros del Mar del Norte y el Báltico. El programa rMCM belga-neerlandés, valorado en EUR 2,2 mil millones (USD 2,56 mil millones), entregó los primeros buques en marzo de 2026 y tiene como objetivo reducir los costes por misión en un 50-60% transfiriendo las tareas de limpieza de alto riesgo de los cascos tripulados a vehículos de superficie y subacuáticos no tripulados. El contrato LUUV de Suecia por SEK 60 millones (USD 6,3 millones) apunta a entornos con denegación de GPS con clasificación de sonar basada en IA, y las pruebas del tercer trimestre de 2026 probarán duraciones de patrulla más largas y supervisión del operador de baja latencia en aguas frías.[2]Janes, "La FMV de Suecia Adjudica a Saab un Contrato de Desarrollo y Demostración para el LUUV," janes.com Los VTN mantienen una participación de mediados de la adolescencia, con crecimiento en funciones de logística y EOD, a medida que las unidades despliegan plataformas estandarizadas que integran cargas útiles a través de interfaces abiertas para reducir las cargas de mantenimiento y formación. El mercado europeo de vehículos militares no tripulados continúa viendo a los UAV como el motor de volumen porque los sistemas del Grupo 1 y del Grupo 2 escalan rápidamente con componentes comerciales y cadenas de suministro de doble uso, especialmente donde no se requiere BVLOS. Los sistemas marinos no tripulados se benefician de los paquetes de misión certificados por la OTAN para la detección y neutralización de minas, y ahora reciben una mayor parte de los presupuestos de capital a medida que los cuellos de botella marítimos elevan los perfiles de riesgo.

La adopción de VMN remodela la composición de la flota combinando buques nodriza no tripulados con vehículos autónomos de caza de minas para ampliar la cobertura sin exponer a las tripulaciones a más artefactos explosivos improvisados. En el dominio aéreo, el Protector RG Mk1 del Reino Unido ancla la modernización del ISR a través de la planificación asistida por IA, conjuntos de múltiples sensores y compatibilidad con STANAG 4586, lo que permite la colaboración con activos de la OTAN. La robótica terrestre sigue siendo esencial para la logística de bases y el EOD, y los programas europeos ahora favorecen los kits de autonomía que pueden readaptarse en múltiples chasis para proteger la inversión y evitar el bloqueo. El mercado europeo de vehículos militares no tripulados apoya estándares comunes de mando y control y de estación de control para que los equipos puedan reasignar vehículos entre misiones de ISR, logística e ingeniería según sea necesario para la OTAN. Los equipos de adquisición buscan capas de autonomía agnósticas a la plataforma porque los ahorros de costes a largo plazo derivan de la reutilización de software y la formación compartida entre las formaciones en el mercado europeo de vehículos militares no tripulados.

Por Modo de Operación: La Plena Autonomía Gana Terreno ante la Escasez de Ancho de Banda

Los sistemas pilotados remotamente mantuvieron una participación del 46,24% en 2025, mientras que se proyecta que las plataformas totalmente autónomas se expandan a una CAGR del 11,24% hasta 2031, ya que los entornos de GE en disputa aumentan la necesidad de bucles de decisión a bordo que no dependan de enlaces de control constantes. El CA-1 Europa de Helsing demuestra compromisos coordinados de múltiples plataformas con tiempos de ciclo más rápidos, alineándose con el impulso de la OTAN hacia cadenas de eliminación resilientes. La demostración del enjambre de 100 UAS de Suecia mostró que un operador puede supervisar patrones complejos de búsqueda y asignación en grandes áreas, reduciendo los requisitos de personal por salida. Los modos semiautónomos mantienen una participación de mediados de los treinta porque permiten rutas preprogramadas con autorización humana para pasos clave, equilibrando velocidad y supervisión en el mercado europeo de vehículos militares no tripulados. El crecimiento totalmente autónomo se centra en ISR y logística, donde las reglas de enfrentamiento no requieren autoridad humana inmediata, y la autonomía apoya plazos ajustados y comunicaciones escasas. La Ley de IA de la UE exime las aplicaciones militares, pero los ejércitos continúan definiendo salvaguardas operativas mientras esperan orientación a nivel de la OTAN para estandarizar las prácticas éticas y de seguridad.

Los proveedores construyen pilas de autonomía en torno a modos supervisados que garantizan que un operador pueda intervenir, mejorando así la aceptación entre los comandantes y las autoridades de adquisición en la industria europea de vehículos no tripulados. La transferencia estandarizada del control del modo remoto al autónomo se está convirtiendo en un requisito de diseño en áreas con interferencia de radiofrecuencia, y las autoridades de aeronavegabilidad continúan abordando los casos de seguridad para las operaciones de múltiples vehículos. Los programas de formación incluyen ejercicios de equipo humano-máquina para que los operadores puedan supervisar de forma más segura, y la doctrina se alinea con estándares de control humano significativo para las decisiones de enfrentamiento. Durante el período de previsión, es probable que la adopción de la autonomía se expanda desde ISR y logística hasta funciones de ingeniería y contramedidas de minas, donde el procesamiento a bordo y los comportamientos deterministas mejoran el tiempo de las misiones en el mercado europeo de vehículos militares no tripulados.

Por Aplicación: Las Misiones Logísticas Superan al Combate por la Urgencia del Último Kilómetro

Las aplicaciones de combate lideraron con una participación del 35,67% en 2025, mientras que se proyecta que la logística y el reabastecimiento se expandan a una CAGR del 10,14% hasta 2031, ya que las fuerzas reducen el riesgo en el último kilómetro y comprimen los plazos de entrega en áreas en disputa. Alemania continúa desplegando conceptos de logística de VTN para mover cargas de 500 a 1.000 kilogramos por salida en áreas de apoyo, reduciendo la demanda de conductores y acelerando el reabastecimiento. El ISR sigue siendo un pilar de participación de mediados de los veinte a medida que el Reino Unido despliega el Protector RG Mk1 para vigilancia persistente, recopilación de inteligencia multisensor y tareas de inteligencia, vigilancia y reconocimiento. El EOD y las MCM aseguran conjuntamente una participación de mediados a altos de la adolescencia, aprovechando la claridad política para desplegar sistemas autónomos en campos de minas y zonas peligrosas donde el riesgo de personal es mayor. El mercado europeo de vehículos militares no tripulados prioriza las aplicaciones que ofrecen ahorros de tiempo medibles, reducción de riesgos y alto valor de sostenimiento, favoreciendo la logística, el ISR y los roles de contramedidas de minas como primeros adoptantes de la autonomía.

A medida que mejora la fiabilidad de la autonomía, el mercado europeo de vehículos militares no tripulados integrará bibliotecas de misiones y paquetes de tareas para que los drones logísticos puedan redirigirse dinámicamente y coordinarse con activos de ISR para evitar amenazas. Los conceptos de armas combinadas vinculan los VTN terrestres que transportan cargas con escoltas aéreos y vehículos de vigilancia que aplican detección en tiempo real para sugerir rutas más seguras. Las misiones de contramedidas de minas ven un aumento en la adquisición de vehículos autónomos, que reducen la exposición tripulada y ofrecen un coste predecible por limpieza para la planificación presupuestaria. Se espera que el crecimiento logístico sea más significativo en las zonas fronterizas y regiones con infraestructura crítica que requieren reabastecimiento rápido bajo presión de GE. Además, el crecimiento estará respaldado en áreas donde los corredores de drones dedicados o las exenciones reducen los ciclos de autorización bajo los marcos de la AESA.

Por Tamaño de Vehículo: Las Plataformas Pequeñas Dominan por la Economía de lo Desechable

Los vehículos pequeños capturaron el 41,23% del mercado europeo de vehículos militares no tripulados en 2025 y avanzan a una CAGR del 9,87% hasta 2031, ya que la producción en masa, los componentes comerciales y los ciclos de formación cortos favorecen la escala. El objetivo de Ucrania de 7 millones de drones en 2026 ilustra cómo los sistemas pequeños de alto volumen saturan las defensas y crean presión táctica persistente, moldeando las opiniones europeas sobre la imposición de costes y la tolerancia al desgaste. Los vehículos medianos mantienen una participación de altos veinte para misiones híbridas que combinan ISR, logística y efectos de precisión. Las plataformas grandes como los sistemas MALE y HALE siguen siendo vitales para el ISR estratégico, pero enfrentan escrutinio de capital debido a los costes unitarios y los prolongados casos de aeronavegabilidad. El mercado europeo de vehículos militares no tripulados ahora recompensa los diseños que pueden adaptarse a través de cargas útiles y tamaños para compartir autonomía, repuestos y formación.

Los procesos regulatorios también dan forma a la combinación, porque las autorizaciones basadas en SORA añaden tiempo para BVLOS y operaciones complejas. Al mismo tiempo, muchos drones pequeños por debajo de 120 metros enfrentan requisitos más ligeros o exenciones más claras, dependiendo de la misión y el espacio aéreo. Los operadores prefieren combinar UAS pequeños para ISR local y transferencia de objetivos con UAS medianos que transportan cargas útiles más pesadas, lo que permite una secuenciación flexible de las tareas de la misión. La industria europea de vehículos militares no tripulados está viendo un mayor interés en controladores comunes e interfaces visuales entre plataformas, lo que permite a los operadores hacer la transición rápidamente entre plataformas. Los programas incluyen módulos de comunicaciones reforzados para drones pequeños para mantener la conectividad bajo interferencia, lo que ayuda a aumentar las tasas de finalización de salidas en zonas en disputa.

Análisis Geográfico

El Reino Unido representó el 28,45% del mercado europeo de vehículos militares no tripulados en 2025, respaldado por el programa Protector RG Mk1 y los requisitos consistentes de interoperabilidad de la OTAN, mientras que se proyecta que Alemania lidere la expansión a una CAGR del 9,56% hasta 2031, impulsada por municiones de merodeo e iniciativas de aeronaves colaborativas. La modernización de la flota del Reino Unido hace hincapié en el ISR habilitado por IA con larga resistencia y cumplimiento de STANAG 4586, apoyando misiones conjuntas. La adjudicación de Alemania en febrero de 2026 de EUR 540 millones (USD 629,10 millones) para municiones de merodeo añade impulso al despliegue rápido del trabajo en equipo autónomo.[3]Army Recognition, "Alemania Aprueba la Adquisición de Municiones de Merodeo de Medio Alcance por EUR 540 Millones de las Empresas de Defensa Helsing y Stark Defence," armyrecognition.com El gasto en defensa del 4,7% del PIB de Polonia financia líneas contra-UAS e indígenas que acortan las cadenas de suministro y apoyan la producción en masa. España invierte en plantas de drones nacionales y se prepara para programas como SIRTAP con objetivos de vuelo en 2026 para construir capacidad soberana en UAV de clase media.

Los países nórdicos continúan siendo pioneros en la autonomía en los dominios marítimo y ártico a través de una sólida investigación y pruebas. El LUUV de Suecia integra navegación por IA y clasificación de sonar con pruebas previstas para el verano de 2026 para validar misiones de larga duración en aguas con denegación de GPS. El proyecto AI-WASP de Finlandia asigna EUR 45 millones (USD 52,40 millones) para mejorar los sistemas autónomos en climas adversos y fortalecer la colaboración entre servicios en capacidades no tripuladas. Europa Central y Oriental hace hincapié en los contra-UAS y los drones tácticos en las estrategias nacionales, con despliegues a lo largo de fronteras y zonas costeras que informan los requisitos del programa y la formación. El mercado europeo de vehículos militares no tripulados reconoce que las lecciones nórdicas y del Benelux sobre autonomía marítima y paquetes de contramedidas de minas se están incorporando a las plantillas de adquisición para flotas más amplias de la UE.

La política industrial y la resiliencia de la cadena de suministro figuran de manera prominente en la planificación continental. La Ley de Chips de la UE apoya la capacidad avanzada de semiconductores para reducir las dependencias externas, mientras que una nueva fábrica en Alemania de una fundición global líder señala una futura mitigación para los programas de electrónica de defensa. Italia avanza en la producción nacional de UAV a través de empresas conjuntas alineadas con socios europeos, fortaleciendo la capacidad soberana y el potencial de exportación. A medida que mejora la interoperabilidad, el mercado europeo de vehículos militares no tripulados tiene como objetivo reducir la fricción transfronteriza y aumentar las tasas de generación de salidas en misiones aéreas, terrestres y marítimas.

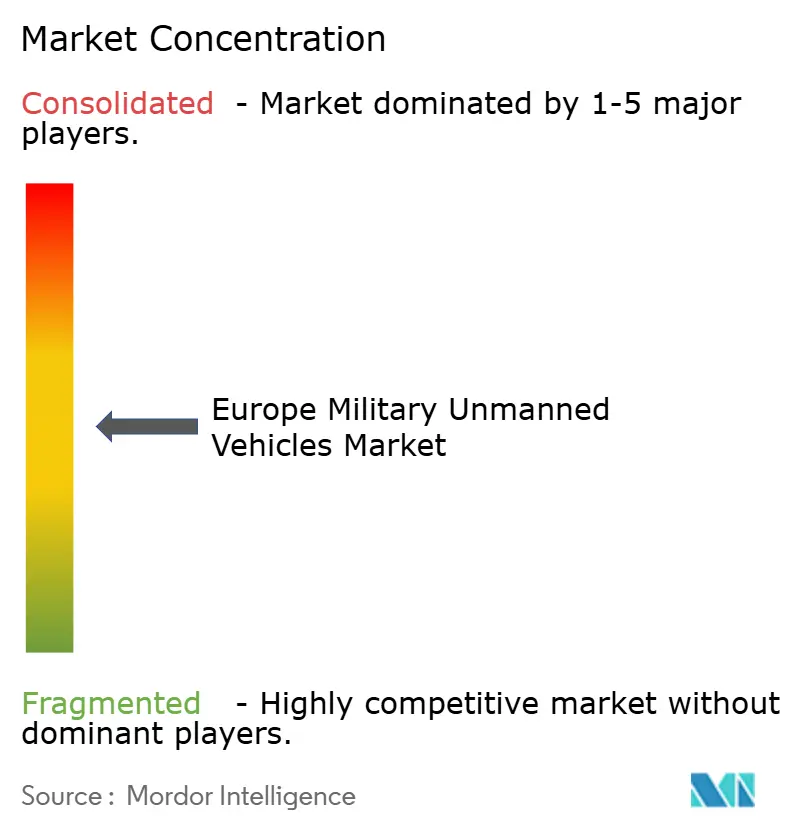

Panorama Competitivo

El mercado europeo de vehículos militares no tripulados está moderadamente fragmentado. Las empresas principales heredadas como Leonardo S.p.A., BAE Systems plc, Thales Group, Saab AB y Airbus SE mantienen una participación combinada sustancial debido a los historiales de integración y la profundidad de certificación en los dominios aéreo, terrestre y marítimo. Los nuevos participantes nativos de software amplían su influencia con autonomía habilitada por IA, kits modulares y canales de actualización que reducen el tiempo para alcanzar la capacidad y los costes de sostenimiento. Airbus avanzó en el trabajo en equipo tripulado-no tripulado con Mindshare AI para fusionar feeds de múltiples sensores en una imagen operativa unificada para una toma de decisiones más rápida por parte de los operadores. El plan industrial 2025-2029 de Leonardo asigna capital significativo a la autonomía y los sistemas colaborativos, incluida una empresa conjunta transfronteriza para escalar la producción nacional de UAV. Los proveedores que pueden demostrar telemetría segura, posicionamiento, navegación y temporización resilientes, y canales de software certificados están mejor posicionados para ganar contratos de larga duración en el mercado europeo de vehículos militares no tripulados.

El impulso de Helsing incluye un importante contrato alemán adjudicado en febrero de 2026 para municiones de merodeo que se alinean con los conceptos de combate aéreo colaborativo, lo que subraya la importancia de las actualizaciones inalámbricas y la iteración rápida de IA para la preparación en primera línea. Thales Group amplió su integración de GE adquiriendo dispositivos autónomos en septiembre de 2025, combinando detección, clasificación e inhibición dentro de estas plataformas. Rheinmetall AG aceleró el desarrollo de kits de autonomía PATH en Alemania, los países nórdicos y el Reino Unido en marzo de 2025 para adaptar las plataformas existentes más rápidamente para misiones de logística e ingeniería. BAE Systems plc firmó un memorando de entendimiento con Turkish Aerospace en noviembre de 2025 para explorar UCAV interoperables y apoyar conceptos de trabajo en equipo alineados con la OTAN en espacio aéreo en disputa. Las tendencias del mercado europeo de vehículos militares no tripulados favorecen a los proveedores que alinean las líneas de base del programa con los marcos de la OTAN para agilizar los despliegues entre países.

El programa LUUV de Saab AB valida las afirmaciones de autonomía marítima y ejerce presión sobre los competidores para igualar el rendimiento de resistencia y clasificación en condiciones de denegación de GPS. El mercado recompensa las cargas útiles modulares y los controladores comunes que estandarizan la formación y reducen los costes de sostenimiento en las flotas del mercado europeo de vehículos militares no tripulados. Los proveedores que demuestran cumplimiento con IEC 62443 y las líneas de base de ciberseguridad relacionadas fortalecen las ofertas en programas que requieren enlaces reforzados y actualizaciones autenticadas en el campo.

Líderes de la Industria Europea de Vehículos Militares No Tripulados

Thales Group

BAE Systems plc

Leonardo S.p.A.

Rheinmetall AG

Saab AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: El comité presupuestario del parlamento alemán aprobó EUR 540 millones (USD 623,40 millones) para la adquisición de drones kamikaze de los fabricantes alemanes Helsing y Stark Defence, garantizando capacidades de defensa avanzadas.

- Enero de 2026: La agencia francesa de adquisiciones de defensa (DGA) adjudicó contratos a Naval Group y Airbus Helicopters en el marco del programa SDAM para desarrollar y suministrar UAV de despegue y aterrizaje vertical (VTOL) para las necesidades operativas de la Armada francesa.

- Enero de 2026: El Ejército francés prueba el VTN Hermione propulsado por hidrógeno para avanzar en el desarrollo de unidades de combate lideradas por IA para 2027, haciendo hincapié en la autonomía, la eficiencia energética y la integración perfecta a nivel de unidad a través de rigurosas pruebas que apoyan la preparación operativa y tecnológica.

Alcance del Informe del Mercado Europeo de Vehículos Militares No Tripulados

Los vehículos no tripulados son plataformas que pueden ser controladas remotamente por un operador humano o navegadas de forma autónoma por un ordenador programado a bordo. Este informe examina las plataformas utilizadas por las fuerzas armadas para diversas misiones.

El mercado europeo de vehículos militares no tripulados está segmentado en función del tipo de plataforma, el modo de operación, la aplicación, el tamaño del vehículo y la geografía. Por tipo de plataforma, el mercado está segmentado en vehículos aéreos no tripulados (UAV), vehículos terrestres no tripulados (VTN) y vehículos marinos no tripulados (VMN). Por modo de operación, el mercado está segmentado en pilotado remotamente, semiautónomo y totalmente autónomo. Por aplicación, el mercado está segmentado en inteligencia, vigilancia y reconocimiento (ISR), combate, logística y reabastecimiento, eliminación de artefactos explosivos (EOD), contramedidas de minas (MCM) y otros. Por tamaño de vehículo, el mercado está segmentado en pequeño, mediano y grande. El informe también cubre los tamaños de mercado y las previsiones para el mercado europeo de vehículos militares no tripulados en los principales países de la región. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Vehículos Aéreos No Tripulados (UAV) |

| Vehículos Terrestres No Tripulados (VTN) |

| Vehículos Marinos No Tripulados (VMN) |

| Pilotado Remotamente |

| Semiautónomo |

| Totalmente Autónomo |

| Inteligencia, Vigilancia y Reconocimiento (ISR) |

| Combate |

| Logística y Reabastecimiento |

| Eliminación de Artefactos Explosivos (EOD) |

| Contramedidas de Minas (MCM) |

| Otros |

| Pequeño |

| Mediano |

| Grande |

| Reino Unido |

| Alemania |

| España |

| Italia |

| Francia |

| Rusia |

| Noruega |

| Polonia |

| Suecia |

| Resto de Europa |

| Por Tipo de Plataforma | Vehículos Aéreos No Tripulados (UAV) |

| Vehículos Terrestres No Tripulados (VTN) | |

| Vehículos Marinos No Tripulados (VMN) | |

| Por Modo de Operación | Pilotado Remotamente |

| Semiautónomo | |

| Totalmente Autónomo | |

| Por Aplicación | Inteligencia, Vigilancia y Reconocimiento (ISR) |

| Combate | |

| Logística y Reabastecimiento | |

| Eliminación de Artefactos Explosivos (EOD) | |

| Contramedidas de Minas (MCM) | |

| Otros | |

| Por Tamaño de Vehículo | Pequeño |

| Mediano | |

| Grande | |

| Por Geografía | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Noruega | |

| Polonia | |

| Suecia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de vehículos militares no tripulados en 2025 y sus perspectivas de crecimiento hasta 2031?

El tamaño del mercado europeo de vehículos militares no tripulados es de USD 5,15 mil millones en 2025 y se proyecta que alcance USD 8,29 mil millones en 2031 a una CAGR del 8,71% durante 2026-2031.

¿Qué país lidera el mercado europeo de vehículos militares no tripulados y cuál crece más rápido?

El Reino Unido lidera con el 28,45% en 2025, mientras que Alemania registra la expansión más rápida con una CAGR proyectada del 9,56% hasta 2031.

¿Qué segmento de plataforma lidera y cuál es el de mayor crecimiento en Europa?

Los UAV lideran con el 76,86% en 2025, y los VMN son los de mayor crecimiento con una CAGR proyectada del 13,99% hasta 2031, impulsados por los programas de contramedidas de minas.

¿Qué aplicaciones se están expandiendo más rápidamente dentro de los programas de defensa europeos?

La logística y el reabastecimiento es la aplicación de mayor crecimiento con una CAGR proyectada del 10,14% hasta 2031, mientras que el combate sigue siendo el mayor con el 35,67% en 2025.

¿Cómo está evolucionando la adopción de la autonomía en los sistemas no tripulados europeos?

Se proyecta que las plataformas totalmente autónomas crezcan a una CAGR del 11,24% a medida que las condiciones de GE y los límites de ancho de banda aumentan la necesidad de bucles de decisión a bordo, mientras que los sistemas pilotados remotamente mantienen una participación líder.

¿Cuáles son los principales riesgos que enfrenta el mercado europeo de vehículos militares no tripulados?

La certificación fragmentada y las vulnerabilidades de ciberseguridad en los enlaces de mando y control y GNSS son las principales restricciones, que aumentan los plazos y requieren arquitecturas reforzadas y defensas de GE en capas.

Última actualización de la página el: