Tamaño y Participación del Mercado de Sensores de Velocidad de Rueda Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

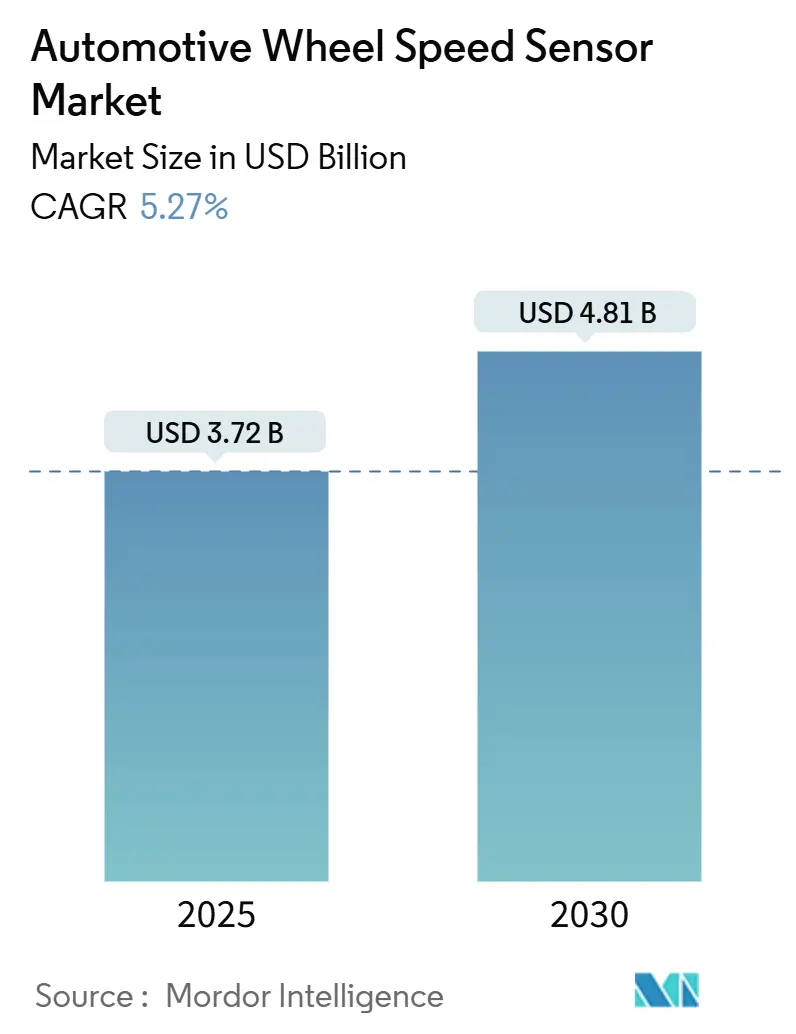

| Tamaño del Mercado (2025) | 3.72 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.81 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

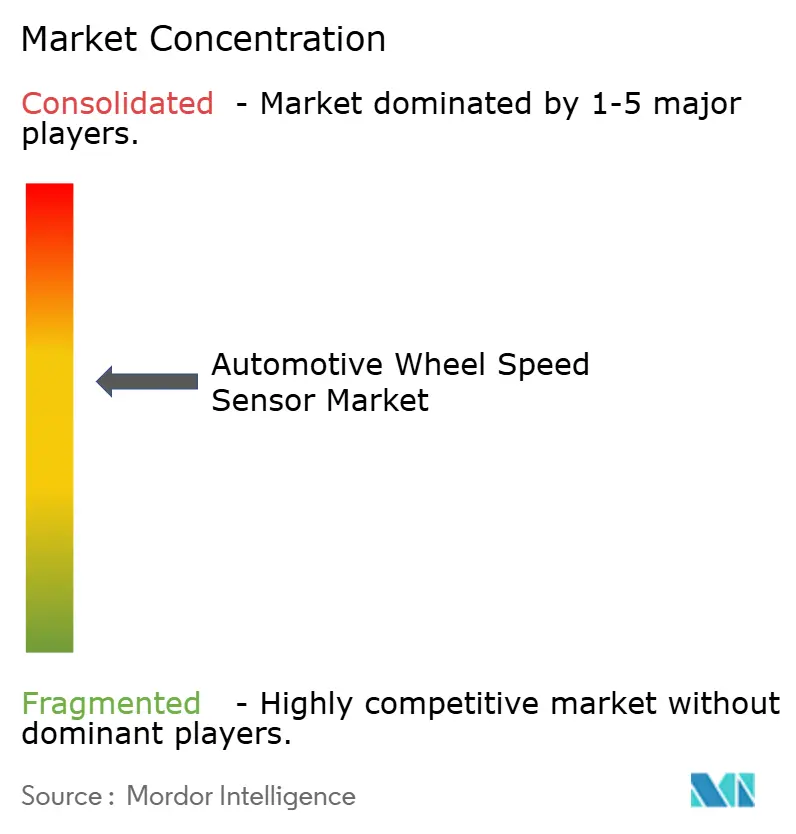

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Velocidad de Rueda Automotriz por Mordor Intelligence

El tamaño del mercado de sensores de velocidad de rueda automotriz se sitúa en USD 3,72 mil millones en 2025 y, con una CAGR del 5,27%, se prevé que alcance los USD 4,81 mil millones en 2030. La expansión refleja un espacio maduro pero rico en oportunidades, donde los impulsos regulatorios hacia la seguridad activa, la rápida electrificación y las arquitecturas de vehículos definidas por software elevan de manera constante el contenido de sensores por vehículo. La instalación obligatoria de ABS y ESC en economías emergentes y las normas de seguridad más estrictas en la Unión Europea y América del Norte evitan la volatilidad de la demanda incluso cuando las ventas de vehículos ligeros fluctúan. Los trenes de potencia eléctricos de batería incrementan el número de sensores por vehículo, ya que las estrategias de frenado regenerativo y vectorización de par dependen de datos exactos de velocidad de rueda. Los fabricantes de automóviles también están consolidando las señales de velocidad de rueda en controladores centrales de ADAS, impulsando la preferencia por sensores que combinan mayor precisión, diagnósticos integrados e interfaces CAN-FD con ciberseguridad. La intensidad competitiva es moderada; los proveedores de primer nivel tradicionales mantienen participaciones considerables, mientras que los proveedores de semiconductores avanzan hacia segmentos superiores con diseños magneto-resistivos e inductivos que soportan entornos de interferencia electromagnética de 800 V.

Conclusiones Clave del Informe

- Por tipo de sensor, los sensores de efecto Hall lideraron con el 54,22% de la participación del mercado de sensores de velocidad de rueda automotriz en 2024, mientras que se proyecta que los sensores magneto-resistivos crezcan a una CAGR del 6,32% hasta 2030.

- Por aplicación, los sistemas de frenos antibloqueo representaron el 58,81% de la participación del mercado de sensores de velocidad de rueda automotriz en 2024; se prevé que el control electrónico de estabilidad se expanda a una CAGR del 6,98% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 63,87% de la participación del mercado de sensores de velocidad de rueda automotriz en 2024 y se proyecta que crezcan a una CAGR del 5,83% durante el período de pronóstico.

- Por propulsión, los vehículos de combustión interna retuvieron el 71,63% de la participación del mercado de sensores de velocidad de rueda automotriz en 2024, mientras que se espera que los vehículos eléctricos de batería avancen a una CAGR del 7,74% hasta 2030.

- Por canal de distribución, la instalación en OEM capturó el 83,77% de la participación del mercado de sensores de velocidad de rueda automotriz en 2024, y se anticipa que el mercado de posventa crezca a una CAGR del 5,84% hasta 2030.

- Por geografía, Asia-Pacífico dominó con el 46,31% de la participación del mercado de sensores de velocidad de rueda automotriz en 2024; se prevé que la región registre la CAGR más rápida del 6,34% hasta 2030.

Tendencias e Información del Mercado Global de Sensores de Velocidad de Rueda Automotriz

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Mandatos Regulatorios para la Instalación de ABS/ESC | +1.2% | Asia-Pacífico; extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Rápida Electrificación que Aumenta el Contenido de Sensores | +0.9% | Global | Largo plazo (≥ 4 años) |

| Transición de los OEM hacia ADAS de Fusión de Sensores | +0.7% | América del Norte y Europa; expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Incentivos para la Relocalización de la Cadena de Suministro | +0.4% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Sensores de Autodiagnóstico con Inteligencia Artificial en el Borde | +0.3% | Global; segmentos premium | Largo plazo (≥ 4 años) |

| Interfaces CAN-FD con Ciberseguridad | +0.2% | Global; OEM premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Regulatorios para la Instalación de ABS/ESC en Mercados Emergentes

Las regulaciones de seguridad escalonadas en India, China y otras economías emergentes crean una línea de base garantizada para los volúmenes anuales de sensores, protegiendo a los proveedores de las fluctuaciones cíclicas en las ventas de vehículos ligeros. El mandato de India para ABS en motocicletas de más de 125 cc y camiones de más de 3,5 t, junto con la norma de China que exige ESC en cada camión de nueva energía por encima del mismo límite de peso, convirtió rápidamente millones de vehículos en plataformas listas para la seguridad activa. El Reglamento General de Seguridad de la Unión Europea extiende la asistencia inteligente de velocidad y el frenado de emergencia autónomo a categorías anteriormente exentas, elevando indirectamente la demanda de sensores de velocidad de rueda para pilas de frenado con fusión de sensores[1]"Reglamento General de Seguridad,", Comisión Europea, europa.eu. Dichos mandatos también acortan los ciclos de reemplazo, ya que cada vehículo que ingresa al parque automotor lleva ahora al menos cuatro sensores ABS, impulsando las perspectivas del mercado de posventa cuando vencen las garantías. Los proveedores de primer nivel consideran estas regulaciones como estabilizadores de volumen, lo que permite una amortización más prolongada de las nuevas líneas de fabricación a pesar de las presiones de precios.

Rápida Electrificación que Aumenta el Contenido de Sensores por Vehículo

Los trenes de potencia eléctricos de batería dependen de una retroalimentación ultraprecisa del deslizamiento de rueda para equilibrar el par de frenado regenerativo en cada eje. Los sistemas de mayor voltaje intensifican la interferencia electromagnética, lo que impulsa una transición gradual desde los elementos Hall tradicionales hacia formatos magneto-resistivos o inductivos que mantienen la integridad de la señal. Honda destinó USD 11 mil millones para la producción de vehículos eléctricos en América del Norte para 2030, garantizando visibilidad de demanda plurianual para circuitos integrados de detección de grado automotriz en esa región[2]"Plan de Inversión en Vehículos Eléctricos en América del Norte,", Honda Motor Co., global.honda. Estas dinámicas explican por qué el mercado de sensores de velocidad de rueda automotriz continúa expandiéndose incluso cuando la producción total de vehículos se estabiliza en las economías maduras.

Transición de los OEM hacia Arquitecturas ADAS de Fusión de Sensores

Los fabricantes de automóviles están consolidando los módulos de ABS, ESC y control de tracción, anteriormente discretos, en dominios centralizados de gestión del movimiento del vehículo. Bosch demostró dicha consolidación a través de su controlador de Gestión del Movimiento del Vehículo, que fusiona la velocidad de rueda con datos de dirección y chasis para predecir y prevenir eventos de inestabilidad. El Sensor de Chasis Inteligente de ZF, ahora estándar en un vehículo eléctrico de lujo insignia, incorpora información de posición de rueda dentro de las rótulas, reduciendo los recorridos del arnés y alimentando datos más ricos a los controladores de dominio. Continental complementa estos movimientos con bibliotecas de software que procesan flujos de sensores cifrados para el frenado de emergencia autónomo. Las arquitecturas centralizadas elevan las especificaciones mínimas: el rendimiento, el autodiagnóstico y las rutas de actualización de firmware con ciberseguridad ya no son opcionales, orientando la demanda hacia sensores premium que exigen precios de venta promedio más altos.

Incentivos para la Relocalización de la Cadena de Suministro en Estados Unidos y Europa

Los créditos fiscales bajo la Ley de Reducción de la Inflación y la Ley CHIPS recompensan la electrónica fabricada en territorio nacional, atrayendo las cadenas de valor de sensores desde el este de Asia hacia América del Norte. Denso amplió el empaquetado local de semiconductores para satisfacer las cláusulas de prueba de origen, reduciendo el riesgo de plazos de entrega para los programas de OEM con sede en Detroit. Dinámicas similares prevalecen en Europa, donde Continental está reduciendo su red de proveedores a socios capaces de certificar el contenido de origen de la Unión Europea. Aunque la relocalización eleva los costos fijos, también comprime los ciclos de diseño a lanzamiento para sensores de próxima generación con diagnósticos integrados, reforzando el dominio de las empresas de primer nivel establecidas.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Mercantilización de los Sensores Hall | -0.8% | Global | Corto plazo (≤ 2 años) |

| Problemas de Interferencia Electromagnética en Plataformas de Vehículos Eléctricos | -0.6% | Global; vehículos eléctricos premium | Mediano plazo (2-4 años) |

| Volatilidad del Precio de los Imanes de Tierras Raras | -0.5% | Global; abastecimiento en China | Corto plazo (≤ 2 años) |

| Costo de Validación de Ciberseguridad para Proveedores de Segundo Nivel | -0.3% | Inicialmente en la Unión Europea; implementación global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presiones de Precios por la Mercantilización de los Sensores Hall

A medida que los nodos de fabricación migran de 0,35 µm a 0,18 µm, los chips Hall de gama baja inundan el mercado, reduciendo drásticamente los precios de venta promedio. Múltiples proveedores asiáticos ahora venden sensores Hall calificados para uso automotriz a precios que antes estaban reservados para componentes de grado industrial, comprimiendo los márgenes de los actores establecidos. Texas Instruments y empresas similares impulsan mensajes de precio-rendimiento para proteger su participación, pero la diferenciación depende cada vez más de los diagnósticos integrados y los modos de salida redundantes, características ausentes en las ofertas básicas. Los proveedores de primer nivel responden agrupando servicios de software y calibración, aunque la erosión de costos sigue siendo un obstáculo hasta que la combinación del mercado se desplace hacia soluciones xMR o inductivas de mayor valor.

Problemas de Interferencia Electromagnética en Plataformas de Vehículos Eléctricos de 800 V

Los inversores de carburo de silicio que conmutan a frecuencias más altas emiten ruido de amplio espectro que puede distorsionar las salidas de los sensores Hall e inductivos. Los fabricantes de automóviles contrarrestan esto con cableado de par trenzado, blindaje adicional y señalización diferencial, pero cada uno añade peso y costo. Los últimos controladores de compuerta de Infineon incluyen modulación de espectro disperso para atenuar los picos de interferencia electromagnética, lo que demuestra que las soluciones a nivel de sistema están en marcha[3]"Controladores de Compuerta Optimizados para Interferencia Electromagnética,", Infineon Technologies AG, infineon.com. Sin embargo, los ciclos de prueba de calificación se alargan, retrasando los calendarios de inicio de producción y frenando el despliegue en volumen de las plataformas de próxima generación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sensor: La Precisión Magneto-Resistiva Gana Terreno

Los dispositivos Hall mantuvieron el 54,22% de la participación del mercado de sensores de velocidad de rueda automotriz en 2024. Sin embargo, las unidades magneto-resistivas están creciendo a una CAGR del 6,32% y se proyecta que erosionen el liderazgo de los Hall más allá de 2030. El tamaño del mercado de sensores de velocidad de rueda automotriz para diseños magneto-resistivos se ampliará a medida que los OEM prioricen la robustez frente a la interferencia electromagnética en arquitecturas de 800 V. Los formatos inductivos mantienen su relevancia en vehículos de uso intensivo donde las ruedas dentadas metálicas robustas superan las preocupaciones de costo. Los diseños de sensores pasivos persisten en programas básicos de ABS, pero el autodiagnóstico limitado los restringe de las plataformas definidas por software.

La precisión magneto-resistiva permite a las pilas ADAS calibrar la vectorización de par con mayor granularidad, ayudando a los fabricantes de vehículos eléctricos a reclamar el liderazgo en rendimiento. Los conjuntos Hall continúan enviándose en volumen gracias a su probada resistencia a la temperatura y bajo costo. La familia inductiva TLE4802 de Infineon ilustra la diversificación; los principales fabricantes de semiconductores ahora suministran diseños de referencia completos que se conectan directamente a redes CAN-FD con ciberseguridad. Esta fase de migración favorece a los proveedores que ofrecen carteras mixtas que permiten a los OEM adaptar las compensaciones de costo-rendimiento según el nivel de equipamiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El ESC Supera la Base del ABS

El frenado antibloqueo aún comprendía el 58,81% de la participación del mercado de sensores de velocidad de rueda automotriz en 2024, pero se prevé que el control electrónico de estabilidad registre una CAGR del 6,98% hasta 2030, la más rápida entre las categorías de seguridad. El control de tracción mantiene su participación donde los camiones comerciales enfrentan cargas variables, aunque la mayor parte del crecimiento en volumen proviene de paquetes ADAS que incluyen mitigación de colisiones frontales. Por lo tanto, el tamaño del mercado de sensores de velocidad de rueda automotriz asignado a los módulos ESC se acercará a la paridad con el ABS hacia el final de la década.

Los algoritmos predictivos alojados en controladores centralizados de dinámica vehicular ahora actúan sobre la velocidad de rueda de forma preventiva, difuminando las líneas entre ABS y ESC. El módulo de Gestión del Movimiento de Bosch ejecuta lógica de prealimentación para mitigar el subviraje o sobreviraje antes de que el conductor lo note, una característica imposible sin datos de rueda de alta frecuencia de actualización. Dicha innovación desplaza los criterios de adquisición del costo unitario del componente al valor a nivel de sistema, beneficiando a los proveedores con bibliotecas de software integradas.

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan los Ciclos de Actualización

Los automóviles de pasajeros mantienen una participación del 63,87% del mercado de sensores de velocidad de rueda automotriz en 2024 y se proyecta que crezcan a una CAGR del 5,83% hasta 2030. Las furgonetas de reparto y los camiones demandan sensores de alta precisión para el control de crucero adaptativo y el frenado sensible a la carga que minimiza el desgaste de los neumáticos y mejora la economía de combustible. Los camiones pesados en corredores listos para la autonomía requerirán sensores de rueda redundantes, duplicando el contenido direccionable por eje. Por razones de interferencia electromagnética, los fabricantes de vehículos eléctricos en los segmentos de camionetas y furgonetas también se inclinan hacia las unidades magneto-resistivas, orientando la combinación hacia dispositivos premium.

El Sensor de Chasis Inteligente de ZF apareció por primera vez en un sedán de lujo, pero está previsto para su comercialización en camiones de Clase 8, donde la economía del tiempo de actividad justifica el costo. Los operadores de flotas valoran el mantenimiento predictivo; los sensores de autodiagnóstico que alimentan los paneles de telemática ayudan a programar el servicio durante las paradas planificadas. En consecuencia, el mercado de sensores de velocidad de rueda automotriz desarrolla dos vías paralelas: plataformas de pasajeros impulsadas por volumen que comprimen los precios, y programas orientados a flotas que pagan por diagnósticos adicionales.

Por Tipo de Propulsión: Los Vehículos Eléctricos de Batería Lideran la Venta Adicional de Valor en Sensores

Los vehículos de combustión interna aún mantienen una participación del 71,63% del mercado de sensores de velocidad de rueda automotriz en 2024, aunque los vehículos eléctricos de batería se expandirán a una CAGR del 7,74% para 2030. La calibración del frenado regenerativo, la distribución de tracción para configuraciones de doble motor y la vectorización de par de alta precisión dependen de datos exactos de rueda. Los vehículos eléctricos de batería generalmente especifican conjuntos Hall magneto-resistivos o avanzados con redundancia. Por lo tanto, el tamaño del mercado de sensores de velocidad de rueda automotriz vinculado a los vehículos eléctricos de batería crecerá de manera desproporcionada respecto al número de vehículos.

Los trenes de potencia de pila de combustible, aunque de nicho, replican los requisitos de los vehículos eléctricos de batería para la recuperación de energía, ofreciendo otra cabeza de playa de alto valor. El acuerdo de suministro de Infineon con Stellantis cubre inversores de carburo de silicio más unidades de microcontrolador AURIX que procesan flujos cifrados de sensores de rueda. A medida que la diversidad de propulsión se amplía, los proveedores de primer nivel capaces de certificar el rendimiento de los sensores en múltiples clases de voltaje disfrutan de una ventaja estratégica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Impulso del Mercado de Posventa se Consolida

Las instalaciones en OEM dominaron con el 83,77% de la participación del mercado de sensores de velocidad de rueda automotriz en 2024, reflejando la tradición de instalación en fábrica. Sin embargo, el envejecimiento de las flotas de ABS de diez años y las primeras cohortes de ADAS está abriendo un mercado de posventa con una CAGR del 5,84% hasta 2030. Las piezas de repuesto deben cumplir con los estándares de ciberseguridad y seguridad funcional, lo que lleva a Continental a incluir herramientas de calibración para que los talleres independientes puedan emparejar nuevos sensores con las unidades de control electrónico centrales. ZF vende equipos de alineación ADAS de grado taller, lo que señala la monetización del canal de servicio alineada con el ciclo de vida del sensor.

Las ganancias de participación en el mercado de posventa también provienen de las importaciones de vehículos usados hacia África y América Latina, donde el ABS o el ESC no superan la inspección sin sensores en funcionamiento. El mercado de sensores de velocidad de rueda automotriz se beneficia así de un ciclo virtuoso: la adopción regulatoria impulsa los volúmenes de equipamiento original, que luego se convierten en una base instalada creciente que necesita reemplazo.

Análisis Geográfico

Asia-Pacífico mantuvo el 46,31% de la participación del mercado de sensores de velocidad de rueda automotriz en 2024 y está en camino de registrar una CAGR del 6,34% hasta 2030, la más rápida entre las regiones. El dominio de China en la fabricación de vehículos eléctricos de batería obliga a los proveedores de sensores a localizar líneas magneto-resistivas e inductivas cerca de las plantas de baterías, acortando las cadenas de suministro y facilitando el cumplimiento de las métricas de huella de carbono. El despliegue escalonado de ABS en India en motocicletas y camiones pesados asegura un crecimiento anual constante, mientras que Japón y Corea del Sur elevan los requisitos de precisión para respaldar el ADAS avanzado en exportaciones de vehículos eléctricos premium.

América del Norte ocupa el segundo lugar en valor debido a los incentivos de política que favorecen el contenido de sensores de fabricación nacional. La Ley de Reducción de la Inflación también impulsa la electrificación de flotas comerciales, elevando aún más los volúmenes de sensores, especialmente en furgonetas de última milla. Las implementaciones CAN-FD con ciberseguridad encuentran aplicación temprana en las flotas piloto de camiones autónomos de esta región, añadiendo ingresos por software para los proveedores de primer nivel.

Europa mantiene su participación gracias al liderazgo regulatorio: el Reglamento General de Seguridad y el UN R155 impulsan tanto la cantidad como la complejidad de los sensores por vehículo. La reestructuración de la sede de Continental para aumentar la proximidad a la Unión Europea refleja la necesidad de una respuesta rápida a los estándares técnicos en evolución. Las plantas de Europa del Este sirven como centros de equilibrio de costos que abastecen a la región en su conjunto. Oriente Medio y África siguen siendo emergentes, aunque la adopción mejora a medida que los vehículos usados importados cumplen gradualmente con las normas de inspección locales y las líneas de ensamblaje locales escalan.

Panorama Competitivo

El suministro global está moderadamente concentrado. Bosch, Continental y Denso combinan una amplia trayectoria en ABS, diseño de circuitos integrados de aplicación específica y activos de validación, lo que les permite atender todos los principales programas de OEM. Infineon realineó los segmentos de sensores y radiofrecuencia en la unidad SURF para vender módulos de mayor nivel, no solo chips, buscando capturar ingresos a nivel de sistema. Los innovadores magneto-resistivos como NXP y Allegro Microsystems atraen a las nuevas empresas de vehículos eléctricos con soluciones resistentes a la interferencia electromagnética.

Las tácticas competitivas giran cada vez más en torno a las pilas de software agrupadas con el hardware. Bosch licencia el código de "Gestión del Movimiento" a los OEM que adoptan sus sensores de rueda, creando dependencia. Continental invierte en laboratorios de ciberseguridad para certificar actualizaciones de sensores de forma inalámbrica, elevando las barreras para los competidores de bajo costo. Mientras tanto, los nuevos participantes asiáticos sin fábrica propia socavan los precios de los sensores Hall, intensificando la presión de mercantilización, aunque tienen dificultades con las cargas de documentación del UN R155. Se esperan fusiones y adquisiciones a medida que los proveedores de segundo nivel que carecen de capacidad en ciberseguridad buscan refugio bajo paraguas más grandes.

Los movimientos estratégicos se centran en la preparación para 800 V, la inteligencia artificial en el borde y la resiliencia de la fabricación regional. Los proveedores capaces de ofrecer los tres aspectos, y de respaldarlos con documentación rigurosa de seguridad funcional, están en posición de capturar una participación futura desproporcionada dentro del mercado de sensores de velocidad de rueda automotriz.

Líderes de la Industria de Sensores de Velocidad de Rueda Automotriz

Robert Bosch GmbH

Hella GmbH & Co. KGaA

Denso Corporation

ZF Friedrichshafen AG

Aisin Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: ZF comenzó a producir una serie de sus Sensores de Chasis Inteligentes en el Cadillac Celestiq, un vehículo eléctrico de lujo, incorporando el posicionamiento de rueda en las rótulas para alimentar la amortiguación electrónica y el mapeo de la superficie de la carretera.

- Enero de 2025: En el CES 2025, Infineon y Flex presentaron una plataforma de controlador de zona modular que muestra la distribución de energía y el control de motores en vehículos definidos por software.

Alcance del Informe Global del Mercado de Sensores de Velocidad de Rueda Automotriz

| Sensores de Efecto Hall |

| Sensores Magneto-Resistivos |

| Sensores Inductivos |

| Sensores Activos |

| Sensores Pasivos |

| Sistema de Frenos Antibloqueo (ABS) |

| Control Electrónico de Estabilidad (ESC) |

| Sistema de Control de Tracción (TCS) |

| Control de Crucero Adaptativo (ACC) |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Vehículos de Motor de Combustión Interna |

| Vehículos Eléctricos de Batería (BEV) |

| Vehículos Eléctricos Híbridos (HEV) |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) |

| Vehículos Eléctricos de Pila de Combustible (FCEV) |

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Sensor | Sensores de Efecto Hall | |

| Sensores Magneto-Resistivos | ||

| Sensores Inductivos | ||

| Sensores Activos | ||

| Sensores Pasivos | ||

| Por Aplicación | Sistema de Frenos Antibloqueo (ABS) | |

| Control Electrónico de Estabilidad (ESC) | ||

| Sistema de Control de Tracción (TCS) | ||

| Control de Crucero Adaptativo (ACC) | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Tipo de Propulsión | Vehículos de Motor de Combustión Interna | |

| Vehículos Eléctricos de Batería (BEV) | ||

| Vehículos Eléctricos Híbridos (HEV) | ||

| Vehículos Eléctricos Híbridos Enchufables (PHEV) | ||

| Vehículos Eléctricos de Pila de Combustible (FCEV) | ||

| Por Canal de Distribución | Fabricante de Equipos Originales (OEM) | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sensores de velocidad de rueda automotriz en 2030?

Se prevé que el sector alcance los USD 4,81 mil millones para 2030, expandiéndose a una CAGR del 5,27%.

¿Qué tecnología de sensor está creciendo más rápido?

Se espera que los dispositivos magneto-resistivos registren la CAGR más alta del 6,32% debido a su superior resistencia a la interferencia electromagnética necesaria en vehículos eléctricos de 800 V.

¿Por qué los vehículos eléctricos de batería utilizan más sensores de velocidad de rueda?

Los vehículos eléctricos de batería requieren una detección precisa del deslizamiento para el frenado regenerativo, la vectorización de par y la gestión térmica, lo que aumenta el número de sensores por vehículo.

¿Cómo influirá el UN R155 en la dinámica de los proveedores?

La regulación eleva los costos de validación de ciberseguridad, favoreciendo a los proveedores de primer nivel con laboratorios de pruebas especializados e impulsando la consolidación entre los proveedores más pequeños.

¿Qué impulsa el crecimiento del mercado de posventa en sensores de velocidad de rueda?

Un parque automotor global envejecido equipado con ABS y ESC está entrando en ciclos de reemplazo, impulsando la demanda del mercado de posventa a una CAGR del 5,84%.

Última actualización de la página el: