Tamaño y Participación del Mercado de Sensores de Estacionamiento Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

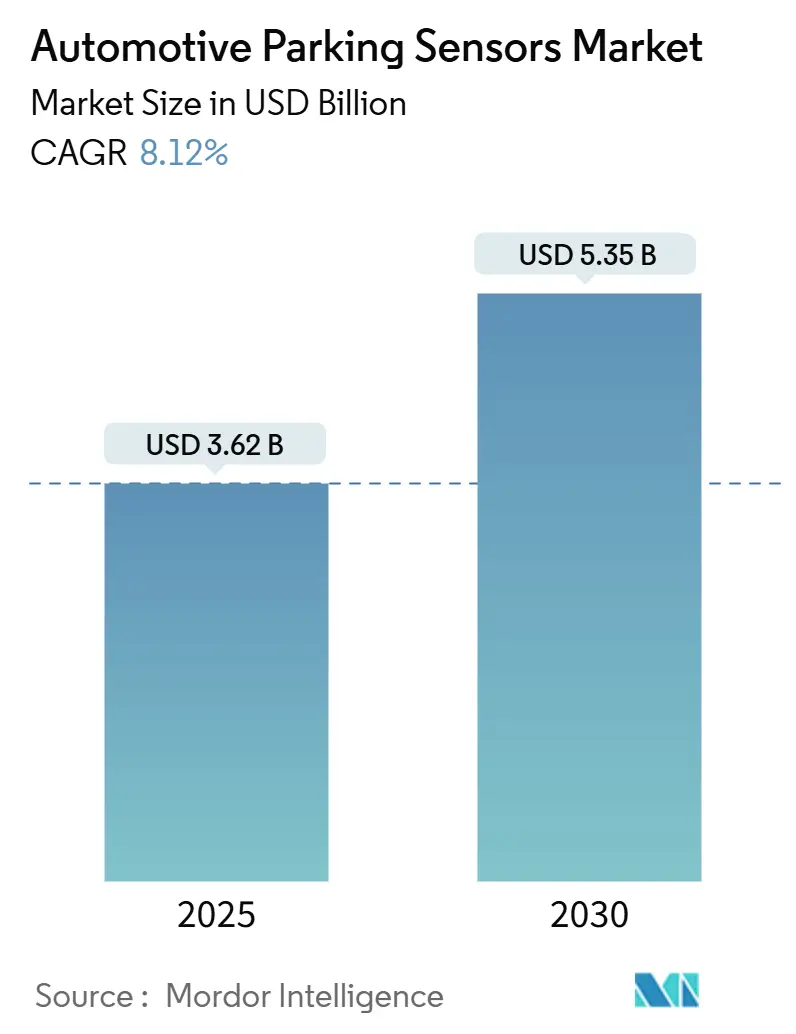

| Tamaño del Mercado (2025) | 3.62 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.35 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.12% CAGR |

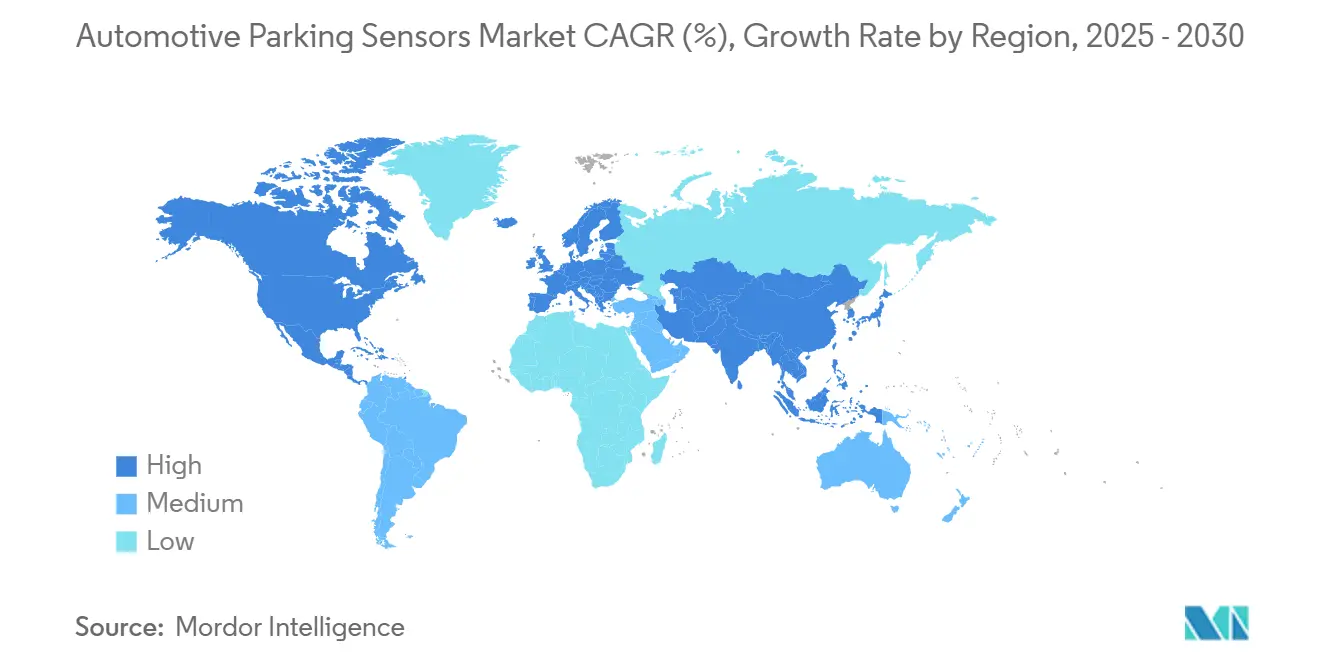

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

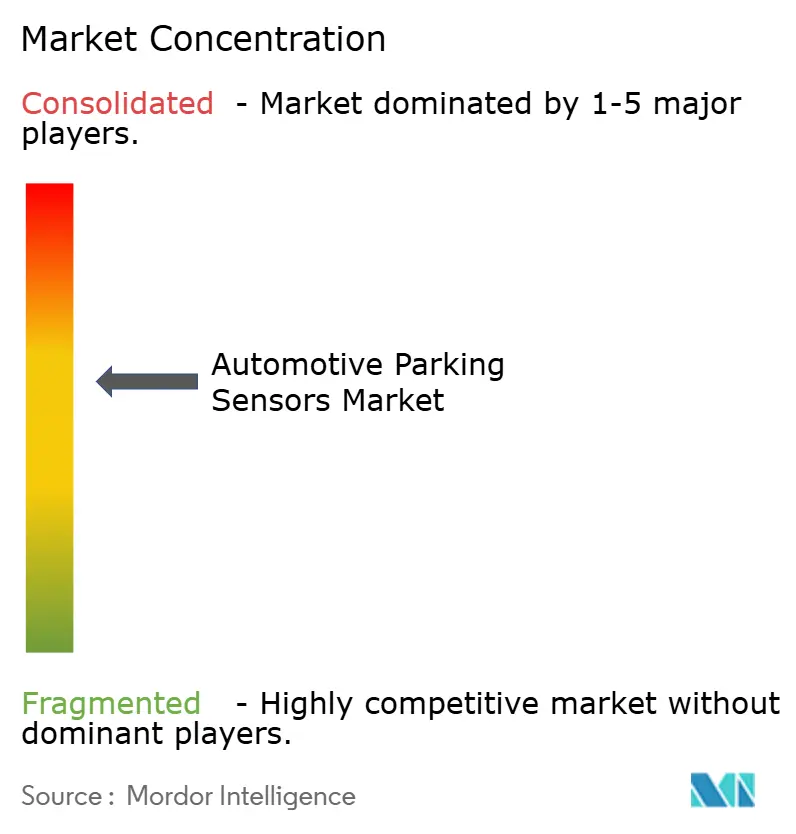

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Estacionamiento Automotriz por Mordor Intelligence

El mercado de sensores de estacionamiento automotriz se situó en USD 3.620 millones en 2025 y se prevé que alcance los USD 5.350 millones en 2030, lo que se traduce en una CAGR del 8,12% durante el período de pronóstico. La convergencia de regulaciones impulsadas por la seguridad, la miniaturización de sensores y las arquitecturas de vehículos definidas por software está desplazando a los sensores de estacionamiento de accesorios opcionales a elementos de seguridad fundamentales en los vehículos de nueva fabricación. Los mandatos regulatorios en la UE, China y los Estados Unidos exigen sistemas avanzados de asistencia al conductor con gran cantidad de sensores. Al mismo tiempo, los arreglos ultrasónicos digitales MEMS reducen los niveles de ruido y simplifican los arneses de cableado, recortando el costo total del sistema. Los diseños de plataformas eléctricas liberan espacio en los parachoques, lo que favorece los arreglos modulares de múltiples sensores. Las compras a escala por parte de proveedores de Nivel 1 consolidados comprimen los precios unitarios, incluso cuando la telemática de seguros recompensa a los vehículos que proporcionan fuentes de datos de asistencia al estacionamiento. Estas fuerzas refuerzan colectivamente un crecimiento sostenido de la demanda en el mercado de sensores de estacionamiento automotriz[1]"Reglamento General de Seguridad,", Comisión Europea, europa.eu.

Conclusiones Clave del Informe

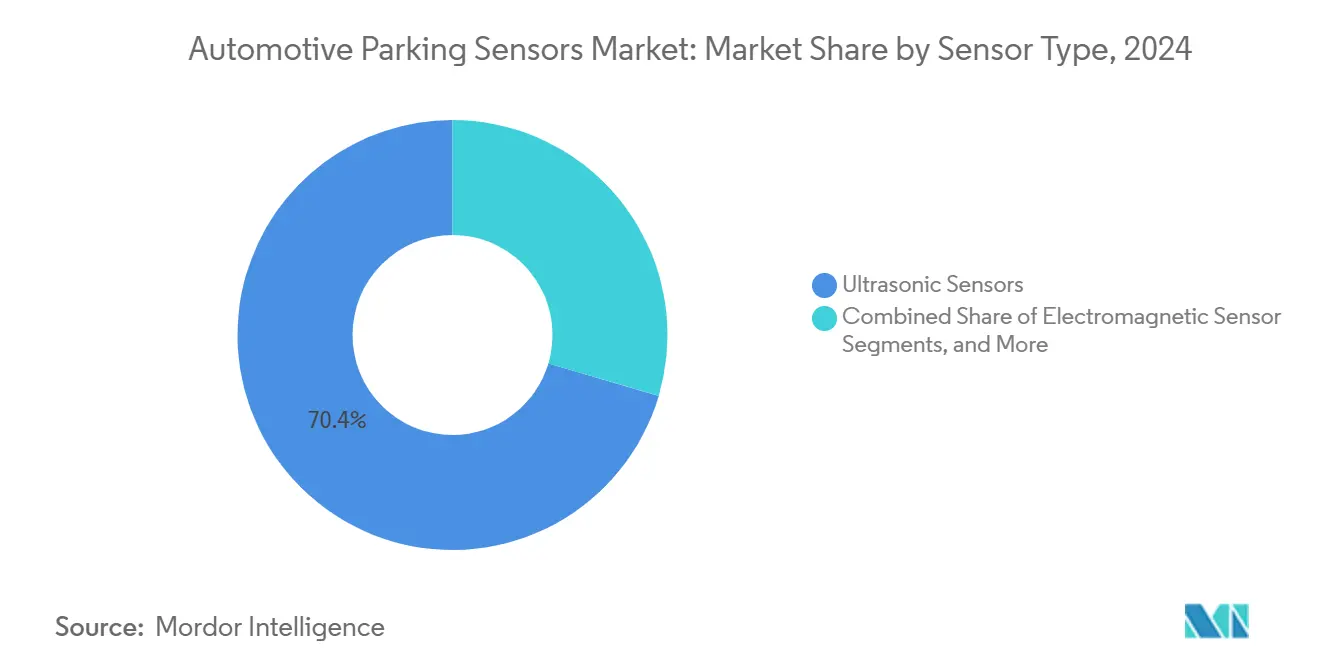

- Por tipo de sensor, los ultrasónicos representaron el 70,42% de la participación del mercado de sensores de estacionamiento automotriz en 2024, mientras que se prevé que los sensores infrarrojos se expandan a una CAGR del 10,26% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros dominaron con el 82,32% de la participación del mercado de sensores de estacionamiento automotriz en 2024; sin embargo, se proyecta que los vehículos comerciales ligeros crezcan a una CAGR del 9,41% durante el período de pronóstico.

- Por tipo de producto, los sensores traseros representaron el 63,72% de la participación del mercado de sensores de estacionamiento automotriz en 2024, mientras que los sensores delanteros registran una CAGR del 8,88% hasta 2030.

- Por canal de distribución, las instalaciones OEM captaron el 83,23% de la participación del mercado de sensores de estacionamiento automotriz en 2024, pero el mercado de posventa avanza a una CAGR del 9,12% durante la ventana de pronóstico.

- Por geografía, Europa lideró con el 34,28% de la participación del mercado de sensores de estacionamiento automotriz en 2024, mientras que Asia-Pacífico está preparada para una CAGR del 9,87% hasta 2030.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Sensores de Estacionamiento Automotriz*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos ADAS en Aumento en China, Europa y los Estados Unidos | +2.1% | Global, con adopción temprana en China y Europa | Mediano plazo (2-4 años) |

| OEMs que Migran a Arreglos Ultrasónicos Digitales MEMS | +1.8% | Global, liderado por OEMs alemanes y japoneses | Corto plazo (≤ 2 años) |

| Rediseños de Vehículos Eléctricos que Liberan Espacio en el Parachoques para Sensores Modulares | +1.4% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Consolidación de Proveedores de Nivel 1 que Impulsa la Eficiencia de Costos | +1.2% | Global, concentrado en centros automotrices | Largo plazo (≥ 4 años) |

| Telemática de Seguros que Favorece las Puntuaciones de Asistencia al Estacionamiento | +0.9% | América del Norte y Europa, programas piloto en Asia-Pacífico | Mediano plazo (2-4 años) |

| Leyes de Acera Inteligente que Requieren Detección en el Borde de la Acera | +0.7% | Centros urbanos a nivel global, liderados por ciudades inteligentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Mandatos ADAS en China, Europa y los Estados Unidos

La norma de alerta de cruce trasero GB/T 44156-2024 de China, el Reglamento General de Seguridad de la UE y una esperada resolución de la NHTSA en 2025 sobre el frenado de emergencia automático elevan el nivel de seguridad de referencia para todos los automóviles nuevos. Para cumplir con los parámetros de rendimiento prescritos, los OEMs deben integrar configuraciones de fusión de múltiples sensores, incluidos ultrasónicos, radar, cámara e infrarrojos. Aproximadamente dos tercios de los vehículos ligeros vendidos en 2024 ya han ingresado a mercados donde se aplica al menos uno de estos mandatos, impulsando al alza los pronósticos de adquisición para el mercado de sensores de estacionamiento automotriz[2]"GB/T 44156-2024,", Administración de Normalización de China, cnis.gov.cn.

Rápida Migración de los OEMs de Arreglos Ultrasónicos Analógicos a Digitales MEMS

El transductor ultrasónico MEMS capacitivo de Infineon Technologies AG muestra una reducción de ruido de 20 × y una mejora de la relación señal-ruido de 1.000 × en comparación con las piezocerámicas convencionales, lo que permite rangos de detección superiores a 7 metros con precisión de centímetros. La salida digital elimina la necesidad de blindaje analógico, se integra perfectamente en las redes troncales Ethernet zonales y admite actualizaciones de firmware por vía inalámbrica. Los OEMs se benefician de arneses más ligeros, un ensamblaje más rápido y diagnósticos automáticos mejorados, lo que impulsa las ganancias de volumen a corto plazo para los sensores de estacionamiento basados en MEMS[3]"Transductores Ultrasónicos MEMS Capacitivos,", Infineon Technologies AG, infineon.com.

Telemática de Seguros que Recompensa a los Vehículos con Puntuaciones de Asistencia al Estacionamiento

Los programas de seguros basados en el uso en los Estados Unidos y Europa ahora incorporan datos de colisiones a baja velocidad y frecuencias de activación de la asistencia al estacionamiento en los cálculos de primas. Los propietarios de flotas obtienen ahorros mensurables cuando los vehículos cuentan con conjuntos de asistencia al estacionamiento de múltiples sensores que documentan eventos de casi colisión, lo que impulsa los ciclos de reemplazo hacia versiones con mayor cantidad de sensores. El incentivo se retroalimenta en las tasas de adopción de opciones de los OEMs, reforzando el mercado de sensores de estacionamiento automotriz.

Regulaciones Emergentes de Acera Inteligente que Requieren Detección de Objetos en el Borde de la Acera

Las ordenanzas de ciudades inteligentes en Tokio, Barcelona y Los Ángeles implementan esquemas piloto de detección de objetos en el borde de la acera que alertan a las plataformas municipales sobre estacionamiento ilegal o uso indebido de zonas de entrega. Los vehículos obtienen créditos de cumplimiento cuando los sensores de estacionamiento a bordo transmiten inalámbricamente los datos de disponibilidad de acera, lo que fomenta la instalación de módulos ultrasónicos e infrarrojos orientados lateralmente. La adopción a largo plazo puede ampliar el impulso regulatorio en los centros urbanos densamente poblados de todo el mundo.

Análisis del Impacto de las Restricciones del Mercado de Sensores de Estacionamiento Automotriz*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Persistente de Piezoeléctricos de Grado Automotriz | -1.9% | Global, aguda en las cadenas de suministro de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Las Fluctuaciones Arancelarias Inflan los Costos de la Lista de Materiales de Sensores | -1.4% | América del Norte, con efectos secundarios en las cadenas de suministro globales | Corto plazo (≤ 2 años) |

| El Rendimiento Ultrasónico se Degrada en Hielo y Lluvia Intensa | -1.2% | Regiones del norte, zonas afectadas por monzones | Mediano plazo (2-4 años) |

| El Endurecimiento Cibernético Añade Costos a las ECU con Actualización Inalámbrica | -0.8% | Mercados desarrollados con adopción de vehículos conectados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Persistente de Semiconductores en Piezocerámicas de Grado Automotriz

Los polvos piezoeléctricos especializados y los sustratos cerámicos siguen siendo limitados en capacidad porque solo un puñado de fábricas asiáticas cumplen con los límites de temperatura y vibración AEC-Q200. Los plazos de entrega se extienden hasta 36 semanas para los chips de interfaz ultrasónica, lo que obliga a los OEMs a ampliar los pronósticos de demanda y mantener inventarios de reserva. La calificación de proveedores alternativos es lenta debido a los ciclos de confiabilidad obligatorios de 2 años, lo que reduce la disponibilidad a corto plazo para el mercado de sensores de estacionamiento automotriz.

Costos de Endurecimiento Cibernético para ECU de Estacionamiento con Actualización Inalámbrica

La calibración por vía inalámbrica desbloquea ingresos durante el ciclo de vida, pero expone las ECU de estacionamiento a superficies de ataque de red que deben cumplir con las directivas de seguridad ISO 21434 y UNECE R155. La memoria flash adicional del microcontrolador, el arranque seguro y la raíz de confianza de hardware elevan el costo de la lista de materiales en aproximadamente USD 1,25 por nodo de sensor, comprimiendo los márgenes en los segmentos de entrada hasta que los volúmenes escalen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Sensores de Estacionamiento Automotriz

Por Tipo de Sensor:

El MEMS Digital Ancla el Liderazgo UltrasónicoLos sensores ultrasónicos retuvieron una participación del 70,42% del mercado de sensores de estacionamiento automotriz en 2024, gracias a su robustez comprobada, bajo costo unitario y mensajería CAN estandarizada. La introducción de diseños capacitivos basados en MEMS acelera las mejoras de rendimiento, llevando los rangos de detección a 7 metros mientras se reduce el tamaño del paquete a 6 × 4 milímetros. La amplia adopción del segmento garantiza economías de escala que defienden los precios incluso ante la inflación de materias primas. Durante el período de pronóstico, el tamaño del mercado de los módulos ultrasónicos de sensores de estacionamiento automotriz se expandirá junto con el aumento de las tasas de equipamiento en automóviles compactos y de tamaño mediano.

La tecnología infrarroja es pequeña hoy en día, pero registró una trayectoria de CAGR del 10,26% que supera a otras modalidades. La erosión de precios en los imagers infrarrojos de onda larga y los mandatos más estrictos de detección con poca luz constituyen el trampolín para el crecimiento. Los proveedores de Nivel 1 ahora agrupan arreglos de termopila con ultrasónicos estándar para crear módulos duales de frente y esquina, facilitando la integración por parte de los OEMs. La detección electromagnética sigue siendo un nicho, pero encuentra seguidores leales en el mercado de posventa porque los kits magnéticos se pueden instalar sin perforar los parachoques pintados. La convergencia tecnológica impulsa un renovado interés en los módulos de sensores mixtos que agrupan datos redundantes a través de controladores zonales, reforzando la amplitud de la demanda en el mercado de sensores de estacionamiento automotriz.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo:

La Electrificación Comercial Acelera la Adopción en Vehículos Comerciales LigerosLos automóviles de pasajeros controlaron una participación del 82,32% del mercado de sensores de estacionamiento automotriz en 2024, impulsados por la creciente estandarización de sensores traseros en modelos de entrada y conjuntos de 360 grados en versiones premium. Sin embargo, los vehículos comerciales ligeros registran la CAGR más rápida del 9,41% hasta 2030, a medida que las flotas de paquetería se electrifican bajo los límites de CO₂ europeos y los incentivos de los Estados Unidos. Las furgonetas eléctricas de última milla requieren una detección precisa del borde de la acera y un bloqueo de estacionamiento automatizado para cumplir con las normas de entrega urbana densa, lo que eleva el número de sensores por vehículo.

Los camiones medianos y pesados muestran una adopción constante a medida que los reguladores de seguridad exigen cobertura de puntos ciegos, aunque sus volúmenes absolutos quedan por detrás de los segmentos de automóviles. Los módulos ultrasónicos orientados hacia adelante montados en los escalones del parachoques, junto con el radar lateral, reducen las colisiones a baja velocidad en los muelles, recortando los costos de tiempo de inactividad para los gestores de flotas. Los pilotos de robotaxis de transporte compartido también requieren arreglos de sensores de alta confiabilidad que soporten ciclos de servicio de 20 horas, ampliando la huella por tipo de vehículo para el mercado de sensores de estacionamiento automotriz.

Por Tipo de Producto:

Los Sensores Delanteros Ganan ImpulsoLos sensores traseros mantuvieron una participación del 63,72% del mercado de sensores de estacionamiento automotriz en 2024, porque las colisiones en reversa siguen siendo una de las reclamaciones de seguros más frecuentes. La inclusión estándar en los vehículos compactos de los segmentos A y B consolida el liderazgo en volumen. Sin embargo, los sensores delanteros registran la CAGR más alta del 8,88% hasta 2030, ya que la congestión urbana obliga a maniobras más ajustadas en el borde de la acera y las funciones de estacionamiento valet automatizado migran hacia segmentos de menor precio. Los nuevos modelos vinculan cada vez más los ultrasónicos delanteros con la fusión de cámara delantera para la estimación de la altura del bordillo, evitando daños en las llantas.

Los sensores de esquina y laterales emergen como SKU discretas en los diseños de camionetas eléctricas con amplios guardabarros y alturas de conducción elevadas. El Parking Cube de Aptiv PLC, que fusiona radar y cámara en un único módulo de fascia, ejemplifica la innovación de productos que puede redirigir la participación lejos de los conjuntos ultrasónicos independientes y expandir el tamaño general del mercado de sensores de estacionamiento automotriz.

Por Canal de Distribución:

El Mercado de Posventa Demuestra ResilienciaLos canales OEM comandaron el 83,23% de la participación del mercado de sensores de estacionamiento automotriz en 2024, porque el cumplimiento regulatorio impulsa la adopción de sensores instalados en fábrica en casi todos los niveles de equipamiento. Los fabricantes de automóviles prefieren soluciones integradas validadas bajo ciclos de servicio del vehículo completo, lo que fideliza a los proveedores de Nivel 1 durante años. Aun así, el mercado de posventa creció a una CAGR del 9,12% hasta 2030, ya que los vehículos envejecidos requieren reemplazos por daños de colisión o actualizaciones de modernización para mantener el valor de reventa.

Los talleres de reparación independientes aprovechan los adaptadores de arnés de conexión directa y las herramientas de programación móvil, reduciendo las barreras de mano de obra. La creciente complejidad electrónica limita los reemplazos por cuenta propia, pero los instaladores profesionales cubren esa brecha, garantizando un canal de ingresos de posventa duradero dentro del mercado de sensores de estacionamiento automotriz.

Análisis Geográfico

Mercado de Sensores de Estacionamiento Automotriz en Europa

Europa lideró el mercado de sensores de estacionamiento automotriz en 2024 con una participación de ingresos del 34,28%, lo que refleja las estrictas normas generales de seguridad de la UE y la concentración de vehículos premium. Los fabricantes de equipos originales alemanes encabezan la investigación y el desarrollo de fusión de sensores, emitiendo boletines sobre el grosor de la pintura para un rendimiento ultrasónico óptimo, mientras que Francia e Italia impulsan zonas piloto de estacionamiento inteligente en los centros urbanos. Los subsidios nacionales para furgonetas eléctricas incrementan el número de sensores, ya que las zonas urbanas de bajas emisiones requieren asistentes de estacionamiento automatizados para los vehículos de reparto. El creciente aumento de la demanda de retrofitting para flotas de vehículos de doce años de antigüedad sostiene aún más las ventas del mercado de posventa en la región.

Mercado de Sensores de Estacionamiento Automotriz en Asia-Pacífico

Asia-Pacífico es el clúster de mayor crecimiento con una CAGR del 9,87% hasta 2030, principalmente debido a la ambición de China de que el 30% de los automóviles nuevos de 2025 alcancen el nivel 3 de automatización. Los fabricantes nacionales como AUDIOWELL incrementan la capacidad de producción de piezas ultrasónicas para las plantas de ensamblaje locales. Los proveedores japoneses y coreanos aportan experiencia en semiconductores y envasado, lo que permite exportaciones competitivas en costos hacia los centros de producción de la ASEAN. Los incentivos gubernamentales para la fabricación nacional de semiconductores mitigan parte del riesgo de escasez global, apoyando calendarios de envío más fluidos.

Mercado de Sensores de Estacionamiento Automotriz en América del Norte

América del Norte presenta una perspectiva mixta. Los consumidores prefieren camionetas pickup y SUV que requieren una mayor densidad de sensores para alturas de conducción elevadas, lo que impulsa los precios de venta promedio. Sin embargo, la volatilidad arancelaria sobre las importaciones provenientes de Asia amenaza la previsibilidad del costo de los materiales. Los fabricantes aprovechan el marco del T-MEC para localizar el ensamblaje final en México, eludiendo ciertos aranceles, aunque incurriendo en costos de recalificación. Los grandes volúmenes del parque vehicular y las altas tasas de reparación por colisión garantizan que la demanda del ciclo de reemplazo sustente el mercado de sensores de estacionamiento automotriz incluso durante la turbulencia arancelaria.

Panorama Competitivo

El mercado exhibe una concentración moderada. Continental AG combina transductores ultrasónicos con algoritmos de estacionamiento basados en modelos capaces de actualizaciones inalámbricas, reforzando la fidelización de los OEMs. Robert Bosch GmbH explota sus fábricas de semiconductores internas para la integración vertical, reduciendo los riesgos de abastecimiento cuando el suministro global de chips se contrae.

Los nuevos participantes buscan diferenciación a través de módulos de fusión. El Parking Cube de Aptiv PLC une radar y cámara en un solo componente que compite con los arreglos multi-ultrasónicos, abordando las limitaciones de espacio en el parachoques de los vehículos eléctricos. La patente concedida a Waymo para la detección de estacionamiento en la calle introduce barreras de propiedad intelectual que pueden licenciarse a los fabricantes de automóviles que implementan servicios de robotaxi, empujando el panorama hacia modelos de regalías de software.

Las alianzas entre proveedores continúan creciendo. La asociación de Continental AG en 2024 con NOVOSENSE amplía el abastecimiento de ASIC al tiempo que cumple con la seguridad funcional ASIL-B, lo que demuestra cómo la cooperación transfronteriza mitiga los riesgos de suministro geopolíticos. Hyundai, Infineon Technologies AG y Valeo SA abrieron cada uno laboratorios de innovación regionales durante 2025 para co-crear estándares de diagnóstico para el reporte del estado de los sensores, profundizando la interdependencia del ecosistema y reforzando las barreras de entrada para los recién llegados.

Líderes de la Industria de Sensores de Estacionamiento Automotriz

Robert Bosch GmbH

Continental AG

Valeo SA

Denso Corporation

ZF Friedrichshafen AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Sensores de Estacionamiento Automotriz

- Robert Bosch GmbH

- Continental AG

- Valeo SA

- Denso Corporation

- ZF Friedrichshafen AG

- Aptiv PLC

- HELLA GmbH & Co. KGaA

- Texas Instruments Inc.

- NXP Semiconductors N.V.

- Infineon Technologies AG

- Sensata Technologies Inc.

- TE Connectivity Ltd.

- Murata Manufacturing Co., Ltd.

- Panasonic Holdings Corp.

- Magna International Inc.

- Autoliv Inc.

- Hitachi Astemo Ltd.

- OMRON Corporation

- TDK Corporation

- Elmos Semiconductor SE

Desarrollo Reciente de la Industria en el Mercado de Sensores de Estacionamiento Automotriz

- Junio de 2025: Valeo SA comenzará a suministrar su solución ADAS Valeo Smart Safety 360 (VSS360) a un OEM premium europeo en 2026. El sistema incluye radares, cámaras, sensores ultrasónicos y tecnología de visión por computadora, con radar fusionado en la cámara delantera y una ECU de estacionamiento que permite el estacionamiento sin manos.

- Enero de 2025: Texas Instruments Inc. lanzó chips automotrices integrados que mejoran la seguridad de conducción en todos los segmentos de vehículos. El sensor de radar mmWave de 60 GHz AWRL6844 de la empresa realiza monitoreo de ocupación, incluidos recordatorios de cinturón de seguridad, detección de presencia de niños y detección de intrusiones. La solución de chip único incorpora algoritmos de inteligencia artificial en el borde para mejorar las características de seguridad del vehículo.

Alcance del Informe Global del Mercado de Sensores de Estacionamiento Automotriz

Resumen de la Segmentación

| Sensores Ultrasónicos |

| Sensores Electromagnéticos |

| Sensores Infrarrojos |

| Automóvil de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Sensores de Estacionamiento Delanteros |

| Sensores de Estacionamiento Traseros |

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Sensor | Sensores Ultrasónicos | |

| Sensores Electromagnéticos | ||

| Sensores Infrarrojos | ||

| Por Tipo de Vehículo | Automóvil de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Tipo de Producto | Sensores de Estacionamiento Delanteros | |

| Sensores de Estacionamiento Traseros | ||

| Por Canal de Distribución | Fabricante de Equipos Originales (OEM) | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sensores de estacionamiento automotriz para 2030?

Se prevé que el mercado alcance los USD 5.350 millones en 2030, lo que refleja una CAGR del 8,12% desde 2025.

¿Qué tecnología de sensores lidera las instalaciones actuales?

Los sensores ultrasónicos representan el 70,42% del total de envíos de 2024 debido a su confiabilidad comprobada y bajo costo.

¿Por qué los vehículos comerciales ligeros son una oportunidad de alto crecimiento?

Los mandatos de electrificación de flotas y la optimización de la entrega de última milla impulsan la demanda de sensores de estacionamiento para vehículos comerciales ligeros a una CAGR del 9,41% hasta 2030.

¿Cómo afectan los aranceles a los costos de sensores en América del Norte?

Los derechos de importación de hasta el 25% sobre los ensamblajes y el 50% sobre ciertos semiconductores inflan los costos de desembarque, lo que fomenta los cambios de producción hacia plantas que cumplen con el T-MEC.

¿Cómo mejora la tecnología MEMS los sensores de estacionamiento?

Los transductores ultrasónicos MEMS capacitivos digitales reducen los niveles de ruido en 20 × y permiten la conectividad Ethernet, reduciendo el cableado y mejorando las capacidades de diagnóstico.

Última actualización de la página el: