Tamaño y Participación del Mercado de Tracción Total Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

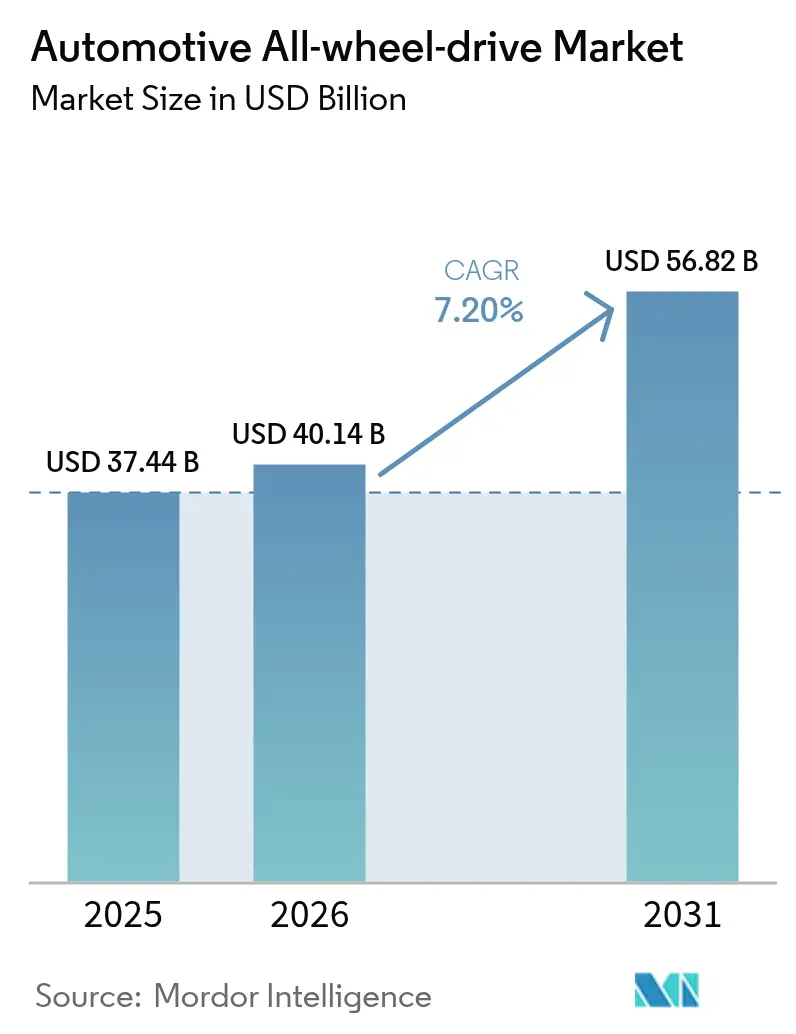

| Tamaño del Mercado (2026) | 40.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 56.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.20% CAGR |

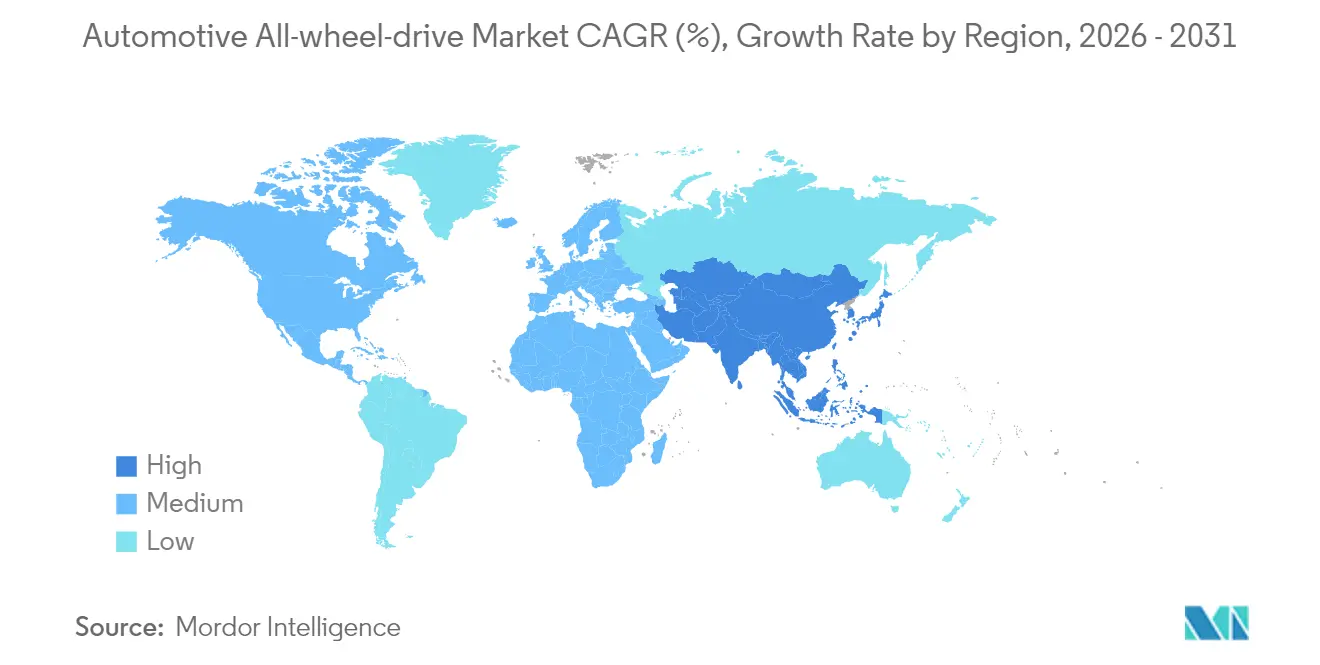

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tracción Total Automotriz por Mordor Intelligence

El tamaño del mercado de tracción total automotriz en 2026 se estima en USD 40,14 mil millones, creciendo desde el valor de 2025 de USD 37,44 mil millones con proyecciones para 2031 que muestran USD 56,82 mil millones, creciendo a una CAGR del 7,20% durante 2026-2031. El fortalecimiento de los mandatos de seguridad, la rápida adopción de SUV y crossovers, y la maduración de la economía de las líneas de transmisión electrificadas de motor dual sustentan conjuntamente esta expansión. Los fabricantes de equipos originales (OEM) ahora priorizan la integración de la gestión de tracción desde las etapas más tempranas de la plataforma porque los sistemas avanzados de asistencia al conductor dependen de una entrega de par predecible para un rendimiento óptimo de evitación de colisiones. La electrificación también elimina las penalizaciones de costo mecánico de larga data al reemplazar cajas de transferencia y ejes con motores eléctricos controlados por software. La reingeniería de la cadena de suministro en torno a imanes de tierras raras y semiconductores de potencia se está volviendo fundamental a medida que el contenido de tracción total por vehículo aumenta. La dinámica competitiva recompensa cada vez más a los proveedores verticalmente integrados que fusionan el hardware de la línea de transmisión con servicios de software por actualización inalámbrica (OTA), transformando la tracción total de una característica de hardware única en un canal de ingresos recurrentes para mejoras de rendimiento basadas en datos.

Conclusiones Clave del Informe

- Por tipo de vehículo, los automóviles de pasajeros lideraron con el 65,12% de la participación del mercado de tracción total automotriz en 2025, mientras que se proyecta que los vehículos comerciales crezcan a una CAGR del 7,75% hasta 2031.

- Por propulsión, los motores de combustión interna representaron el 83,60% del tamaño del mercado de tracción total automotriz en 2025; los vehículos eléctricos de batería registran la perspectiva más sólida con una CAGR del 9,95% hasta 2031.

- Por tipo de sistema, los sistemas manuales de tiempo parcial mantuvieron una participación del 59,10% del tamaño del mercado de tracción total automotriz en 2025, mientras que la tracción total eléctrica avanza a una CAGR del 8,72%.

- Por componente, las cajas de transferencia representaron el 36,30% de los ingresos en 2025, y las unidades de control con software integrado se expanden a una CAGR del 9,55%.

- Por canal de ventas, el segmento instalado por el OEM representó el 91,10% del tamaño del mercado de tracción total automotriz en 2025; el reequipamiento en el mercado de posventa registrará la perspectiva más sólida con una CAGR del 8,96%.

- Por geografía, América del Norte capturó el 42,80% de la participación del mercado de tracción total automotriz en 2025; Asia Pacífico es la región de más rápido crecimiento con una CAGR del 8,33%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tracción Total Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de SUV y CUV en Todo el Mundo | +1.8% | Global, más fuerte en América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Adopción Impulsada por la Electrificación de la Tracción Total Eléctrica de Motor Dual | +1.5% | Global, liderado por China y Europa | Largo plazo (≥ 4 años) |

| Endurecimiento de los Mandatos de Seguridad de Evitación de Colisiones y Tracción | +1.2% | América del Norte y la UE, expandiéndose a Asia Pacífico | Corto plazo (≤ 2 años) |

| Cambio del Consumidor hacia el Manejo de Alto Rendimiento en Segmentos Premium | +0.9% | América del Norte, Europa, mercados premium de Asia | Mediano plazo (2-4 años) |

| Volatilidad Climática que Impulsa la Estandarización de la Tracción Total por los OEM | +0.8% | Global, énfasis en regiones vulnerables al clima | Mediano plazo (2-4 años) |

| Arquitecturas de Vectorización de Par por Software con Capacidad OTA | +0.7% | Global, concentrado en mercados de vehículos conectados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de SUV y CUV en Todo el Mundo

Se prevé que la producción global de SUV y crossovers alcance los 28 millones de unidades para 2030, y se espera que la proporción equipada con tracción total aumente del 45% en 2025 al 65% a medida que los sistemas de tracción pasen de ser opcionales a ser el equipamiento estándar. Los compradores consideran cada vez más la tracción total como una prima de seguridad psicológica incluso cuando conducen predominantemente en carreteras pavimentadas. Las marcas chinas ahora incluyen la tracción total con precios base competitivos, reduciendo la barrera histórica de costos en los mercados emergentes. Los OEM frecuentemente combinan la tracción total con paquetes integrados de sistemas avanzados de asistencia al conductor (ADAS), reforzando las credenciales de seguridad y aumentando los márgenes netos. La mentalidad utilitaria de los consumidores sostiene la demanda durante todo el año, haciendo que el mercado de tracción total automotriz sea menos dependiente de la estacionalidad invernal.

Adopción Impulsada por la Electrificación de la Tracción Total Eléctrica de Motor Dual

Los vehículos eléctricos de batería de motor dual logran un 9% mejor eficiencia energética que los diseños de motor único con tracción total mecánica adicional según pruebas de SAE International [1]SAE International, "Evaluación de Eficiencia Energética de Vehículos Eléctricos de Batería de Motor Dual con Tracción Total," sae.org. La eliminación de ejes y cajas de transferencia reduce el peso y permite un control preciso del par. Los operadores comerciales se benefician de un menor mantenimiento y frenado regenerativo en todos los ejes. La nueva plataforma híbrida de Hyundai ilustra cómo la tracción total eléctrica sirve de puente entre la arquitectura de motor de combustión interna y la de vehículo eléctrico de batería completo, al tiempo que contiene los costos.

Endurecimiento de los Mandatos de Seguridad de Evitación de Colisiones y Tracción

La Norma Federal de Seguridad de Vehículos Automotores 127 de los Estados Unidos exige el frenado de emergencia automático en todos los vehículos ligeros para septiembre de 2029 [2]Administración Nacional de Seguridad del Tráfico en las Carreteras de los Estados Unidos, "FMVSS 127 Aviso de Regla Final," nhtsa.gov. El Reglamento General de Seguridad II de Europa entró en vigor en julio de 2024 con requisitos similares, fomentando la integración de la tracción total para que los sensores funcionen de manera consistente en diversas condiciones de la carretera. Las aseguradoras ya recompensan los modelos equipados con tracción total con descuentos en las primas, acelerando la adopción. Para los operadores de flotas, el costo de cumplimiento de reequipar vehículos de tracción en dos ruedas es mayor que especificar tracción total de fábrica, lo que refuerza la demanda en el segmento comercial.

Cambio del Consumidor hacia el Manejo de Alto Rendimiento en Segmentos Premium

Las tasas de instalación de tracción total en automóviles premium han superado el 80% tras un fuerte aumento desde menos del 50% cinco años antes. Los compradores jóvenes de lujo valoran el manejo dinámico por encima de las características de confort tradicionales. La vectorización de par electrificada mejora aún más el compromiso y permite a los OEM monetizar paquetes de rendimiento de software después de la venta. Las marcas convencionales replican esta estrategia con versiones de tracción total orientadas al deporte que incursionan en el territorio de lujo tradicional, impulsando el mercado de tracción total automotriz.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor Costo de Lista de Materiales y Penalización de Combustible/Energía frente a la Tracción en Dos Ruedas | -1.1% | Global, Mercados Sensibles al Precio | Corto plazo (≤ 2 años) |

| Cuellos de Botella en el Suministro de Imanes y Semiconductores para Actuadores Eléctricos | -0.9% | Global, Alta Exposición al Suministro Chino | Corto plazo (≤ 2 años) |

| Preocupación por la Pérdida de Autonomía en Vehículos Eléctricos de Batería | -0.8% | Mercados globales de vehículos eléctricos, Regiones con Escasa Infraestructura de Carga | Mediano plazo (2-4 años) |

| Cambio de la Conducción Autónoma hacia Líneas de Transmisión Optimizadas para la Eficiencia | -0.6% | Zonas de Despliegue Avanzado de Vehículos Autónomos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Costo de Lista de Materiales y Penalización de Combustible/Energía frente a la Tracción en Dos Ruedas

La tracción total tradicional añade entre USD 1.500 y 3.000 al costo de fabricación y reduce la economía de combustible de los motores de combustión interna en aproximadamente 1-2 millas por galón según simulaciones del Laboratorio Nacional de Argonne [3]Laboratorio Nacional de Argonne, "Impacto en el Costo y la Economía de Combustible de la Tracción Total en Vehículos Nuevos," anl.gov. La autonomía de los vehículos eléctricos de batería cae entre un 10% y un 15% en las versiones de motor dual, como lo demuestra la ficha técnica del Hyundai Ioniq 5. Los fabricantes a menudo convierten la tracción total en equipamiento estándar para diluir el costo, aunque esto eleva los precios de entrada en los segmentos orientados al valor. Los precios de las baterías continúan cayendo, pero la penalización a corto plazo sigue siendo un obstáculo para las ventas en los mercados emergentes.

Cuellos de Botella en el Suministro de Imanes y Semiconductores para Actuadores Eléctricos

Las restricciones de exportación de imanes de tierras raras impuestas por China en 2025 perturbaron las líneas de ensamblaje europeas y provocaron advertencias de paros de producción en América del Norte. Los motores de tracción total eléctrica dependen de imanes de neodimio-hierro-boro, mientras que las unidades de control requieren microcontroladores especializados. La Alianza para la Innovación Automotriz destacó posibles paros de producción debido a la participación del 90% de China en el refinamiento global de tierras raras. Los OEM están buscando minería localizada, reciclaje de imanes y abastecimiento dual de chips, pero la nueva capacidad tardará varios años en materializarse.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran, las Flotas Comerciales se Aceleran

Los automóviles de pasajeros capturaron el 65,12% de la participación del mercado de tracción total automotriz en 2025, lo que ilustra cómo los SUV, los crossovers y los sedanes cada vez más equipados con tracción total han convertido la gestión de tracción de una opción de nicho en una expectativa convencional. Los OEM combinan la tracción total con paquetes integrados de seguridad y entretenimiento a bordo, aumentando los precios de transacción al tiempo que satisfacen los ciclos de pruebas regulatorias que recompensan la entrega de par predecible. Los consumidores valoran la confianza durante todo el año que ofrece la tracción total en carreteras mojadas o heladas, y las aseguradoras a menudo reflejan ese beneficio en primas más bajas, reforzando la adopción incluso en regiones templadas. Las marcas premium también utilizan la vectorización de par definida por software para diferenciar la dinámica de conducción entre los niveles de equipamiento, convirtiendo la capacidad de tracción total en un punto de venta experiencial que respalda valores residuales más altos.

Los vehículos comerciales registran la expansión más rápida con una CAGR del 7,75% hasta 2031, ya que las flotas de paquetería, servicios públicos y emergencias adoptan la tracción total para garantizar el tiempo de actividad crítico bajo diversas cargas y condiciones climáticas. Los ejes electrificados simplifican las instalaciones al eliminar las cajas de transferencia, reducen el tiempo de inactividad por mantenimiento y cumplen los mandatos de cero emisiones que se extienden por los grandes centros urbanos. La telemetría de flotas confirma que la tracción total eléctrica reduce el desgaste de neumáticos relacionado con el patinaje de ruedas y mejora la eficiencia del frenado regenerativo, mejorando el costo total de propiedad a pesar de los precios iniciales más altos. Los incentivos gubernamentales para el transporte comercial de bajas emisiones y las auditorías de seguridad más estrictas aceleran aún más las tasas de especificación, posicionando la tracción total como un requisito fundamental para los futuros ciclos de adquisición de flotas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propulsión: La Electrificación Redibuja las Líneas de Costo-Beneficio

Los motores de combustión interna aún representaban el 83,60% del tamaño del mercado de tracción total automotriz en 2025, pero los trenes de potencia eléctricos de batería están aumentando a una CAGR del 9,95% a medida que los diseños de motor dual eliminan los costos de la caja de transferencia y mejoran la precisión del par. Las plataformas centradas en motores de combustión interna incorporan cada vez más módulos eléctricos delanteros o traseros para ofrecer tracción total híbrida, protegiendo las inversiones frente al endurecimiento de las normas de emisiones. La reducción de los precios de las baterías y los incentivos gubernamentales reducen conjuntamente la brecha en el costo total de propiedad, lo que lleva a los OEM a lanzar vehículos eléctricos de batería con tracción total en bandas de precios convencionales. Las iniciativas de pila de combustible indican un nuevo potencial comercial: la colaboración de BMW con Toyota en un SUV de hidrógeno para 2028 tiene como objetivo combinar la capacidad de largo alcance con la tracción total eléctrica para rutas de uso intensivo o en climas fríos. Las arquitecturas de motor dual también abren vías de monetización de software, permitiendo a los fabricantes de automóviles vender mejoras de rendimiento de forma inalámbrica. En los mercados donde las penalizaciones por carbono inflan los costos operativos de los motores de combustión interna, estos sistemas electrificados ganan mayor impulso, posicionando la tracción total eléctrica como la nueva línea base para la tracción, la eficiencia y el cumplimiento normativo.

Por Tipo de Sistema: El Software Supera la Complejidad Mecánica

Los sistemas manuales de tiempo parcial se mantuvieron como líderes en volumen con el 59,10% del tamaño del mercado de tracción total automotriz en 2025, gracias a su asequibilidad y servicio sencillo, particularmente en flotas comerciales ligeras. Las soluciones automáticas de tiempo completo atraen a los consumidores orientados al confort que valoran el enganche sin interrupciones, y la vectorización mecánica activa añade embragues electrónicos para refinar la distribución del par en la conducción dinámica. La evolución constante de los diseños de embrague mantiene relevantes las arquitecturas mecánicas en los segmentos sensibles al costo. La tracción total eléctrica, que avanza a una CAGR del 8,72%, ofrece el crecimiento más pronunciado a medida que los vehículos eléctricos premium se orientan hacia la vectorización de par puramente por software que puede recalibrarse mediante actualizaciones inalámbricas. Esta capacidad transforma el hardware de la línea de transmisión en un servicio actualizable, creando un flujo de ingresos recurrentes para los OEM a través de modos de conducción por suscripción. Las arquitecturas de software primero también acortan los ciclos de desarrollo porque los ingenieros ajustan algoritmos en lugar de rediseñar el hardware, una ventaja decisiva a medida que los intervalos de renovación de modelos se aceleran.

Por Componente: Las Unidades de Control Electrónico Capturan Valor

Las cajas de transferencia aún generaron el 36,30% de los ingresos por componentes en 2025, subrayando su papel fundamental en los sistemas de tracción total mecánica instalados en camionetas y SUV pesados. Sin embargo, sus perspectivas de crecimiento son limitadas a medida que los ejes eléctricos y los chasis tipo monopatín eliminan los ejes centrales y reducen el número de piezas. La demanda de ejes de transmisión se estabilizará, excepto donde los kits de reequipamiento sostengan mejoras mecánicas de nicho en ciertas flotas comerciales. Por el contrario, los subsistemas basados en unidades de control electrónico (ECU) y software se expanden a una CAGR del 9,55% porque los algoritmos predictivos ahora orquestan las funciones de tracción, frenado y estabilidad en un único dominio de control. La propiedad intelectual integrada en el firmware de control se ha convertido en el principal diferenciador competitivo, lo que permite a los proveedores obtener márgenes premium frente a las piezas metálicas de fundición de uso general. Los proveedores capaces de codiseñar código integrado, análisis en la nube y capas de ciberseguridad con los equipos de ingeniería de los OEM están mejor posicionados para capturar valor futuro a medida que la funcionalidad de tracción total migra de la destreza mecánica a la inteligencia digital.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: La Instalación por OEM Domina, el Mercado de Posventa Encuentra Nichos

La instalación de fábrica capturó el 91,10% de las ventas de tracción total en 2025, ya que los altos niveles de integración electrónica y las consideraciones de garantía mantienen las decisiones sobre la línea de transmisión dentro de la autoridad de diseño del fabricante de automóviles. El estrecho acoplamiento entre el control de tracción, la electrónica de potencia y los subsistemas de sistemas avanzados de asistencia al conductor (ADAS) hace que la modificación posterior a la venta sea cada vez más compleja. A medida que las capacidades de actualización inalámbrica (OTA) se expanden, los OEM pueden optimizar el rendimiento de la línea de transmisión de forma remota, reduciendo aún más el incentivo para las soluciones del mercado de posventa. Aun así, el segmento del mercado de posventa registra una CAGR del 8,96%, anclado en reequipamientos de flotas y conversiones de motor de combustión interna a vehículo eléctrico que demandan kits especializados de tracción total. Los reequipadores tienen éxito cuando suministran soluciones integrales —hardware de montaje, software de control y recertificación de seguridad— en lugar de piezas sueltas. Los puntos de crecimiento incluyen la recreación todoterreno, los vehículos blindados y los camiones de reparto rurales, donde una tracción mejorada extiende materialmente la vida útil del servicio sin requerir la compra de un vehículo completamente nuevo.

Análisis Geográfico

América del Norte retuvo el 42,80% del mercado de tracción total automotriz en 2025 con una demanda sólida de camionetas, SUV y segmentos de flotas que se enfrentan a la nieve, terrenos mixtos e incentivos de calificación de seguros. Los reguladores estadounidenses que vinculan la tracción total con tecnologías de seguridad obligatorias refuerzan la adopción. Canadá exhibe la mayor penetración de tracción total entre los vehículos ligeros porque la tracción en invierno es una expectativa básica. Asia Pacífico es la región de más rápido crecimiento con una CAGR del 8,33%. Los OEM chinos integran la tracción total en las exportaciones convencionales que superan en precio a los competidores tradicionales de tracción en dos ruedas, remodelando las percepciones globales de la tracción rentable. La introducción en India del Maruti Suzuki e-Vitara, el primer vehículo eléctrico de tracción total para el mercado masivo del país, destaca la democratización de la capacidad avanzada de la línea de transmisión. Corea del Sur continúa escalando la tracción total eléctrica en las carteras de Hyundai y Kia, mientras que Japón aprovecha su herencia de tracción total híbrida para despliegues globales. Europa muestra un crecimiento constante pero menos dramático, con la tracción total electrificada como ruta preferida para cumplir los objetivos de emisiones Euro 7 mientras se preserva el rendimiento. Las marcas premium del continente se diferencian a través de una vectorización de par de grano fino, integrada con los sistemas avanzados de asistencia al conductor alineados con el Reglamento General de Seguridad II. América del Sur y África siguen siendo más pequeñas hoy en día, pero ilustran una adopción creciente impulsada por las mejoras de infraestructura y las reducciones de aranceles de importación que reducen los precios minoristas de los crossovers con tracción total.

Panorama regulatorio

La demanda de tracción integral (AWD) está siendo determinada menos por normas específicas para AWD y más por regímenes de seguridad, emisiones y software/homologación de tipo aplicables a todo el vehículo, que dependen de una entrega de tracción predecible y de sistemas de control estrechamente integrados. En la Unión Europea, el Reglamento General de Seguridad II entró en vigor en julio de 2024, elevando el nivel base para las funciones de seguridad que se benefician de una entrega de par estable, mientras que el Reglamento N.º 168 de la CEPE de la ONU sobre Emisiones en Conducción Real (RDE) entró en vigor el 26 de septiembre de 2025, ejerciendo presión adicional sobre los fabricantes de equipos originales (OEM) para gestionar la eficiencia del sistema de transmisión en condiciones reales.

En 2026, el WP.29 de la CEPE de la ONU continuó avanzando propuestas para sistemas de conducción automatizada (ADS) regulados y temas relacionados con el desempeño de los vehículos, junto con la coordinación de la UE de las posiciones en el WP.29 (incluida la Decisión del Consejo (UE) 2026/1411). Al mismo tiempo, las normas estadounidenses de gases de efecto invernadero y CAFE para los años modelo 2024 a 2026 siguen siendo un ancla de cumplimiento, respaldando decisiones de tren motriz centradas en la eficiencia y acelerando el paso del contenido de AWD mecánico hacia arquitecturas electrificadas y controladas por software que puedan cumplir los objetivos de seguridad y emisiones sin penalizaciones desproporcionadas de combustible o energía.

Análisis de la cadena de valor

La cadena de valor de AWD comienza con materias primas e insumos electrónicos (piezas fundidas de acero/aluminio, rodamientos, materiales de fricción y, especialmente, semiconductores e imanes de tierras raras para ejes eléctricos y diferenciales eléctricos). Estos alimentan el mecanizado de Nivel 2 y la fabricación de electrónica, seguidos de la integración de Nivel 1 de cajas de transferencia, diferenciales/acoplamientos, actuadores y unidades de control con software integrado. Proveedores de Nivel 1 como BorgWarner, ZF Friedrichshafen, Magna International, JTEKT y American Axle & Manufacturing entregan módulos diseñados a las plataformas de los OEM, donde la calibración, la integración de ADAS/estabilidad y la validación representan la mayor parte del esfuerzo de desarrollo. La distribución está dominada por la instalación en fábrica por el OEM (91,10% de las ventas de 2025), mientras que el retrofit de posventa se concentra en flotas y casos de uso especializados que pueden respaldar kits completos y recertificación.

La electrificación está reorganizando la cadena en torno a la gestión de par definida por software y a los componentes de motores eléctricos, aumentando la exposición a los imanes de neodimio-hierro-boro y a la electrónica de potencia de grado automotriz. Esta dependencia se hizo evidente en 2025, cuando China introdujo restricciones a la exportación (abril de 2025) que contribuyeron a la escasez de imanes de tierras raras y a interrupciones de producción, limitando la expansión de los programas de AWD aguas abajo. En respuesta, los OEM y proveedores están adoptando el doble abastecimiento de chips, el reciclaje de imanes y opciones de suministro localizado, y adjudicaciones de programas como los proyectos eXD de BorgWarner en China reflejan el papel creciente de los diferenciales electrificados y el software de control en la pila de módulos de AWD.

Panorama Competitivo

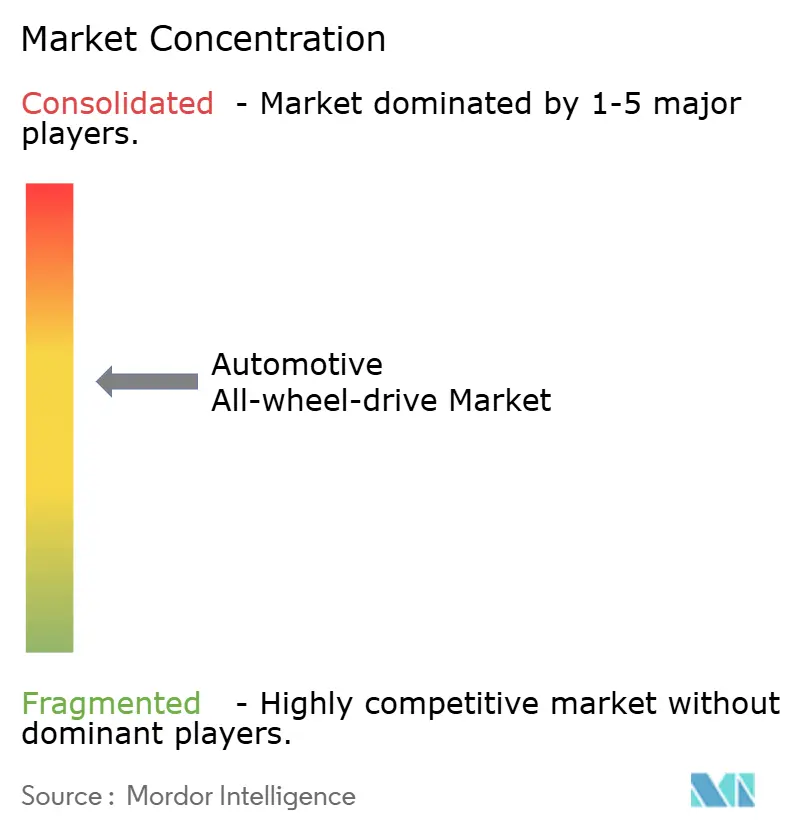

El mercado de tracción total automotriz sigue estando moderadamente concentrado, dominado por BorgWarner, ZF Friedrichshafen y Magna International, cada uno aprovechando décadas de experiencia en líneas de transmisión mecánica y profundas relaciones con los OEM para asegurar programas de alto volumen de motor de combustión interna e híbridos. Sus carteras aún se centran en cajas de transferencia, diferenciales y sistemas de acoplamiento, pero los tres han aumentado recientemente el gasto en investigación y desarrollo en ejes eléctricos y módulos de inversores integrados para mantenerse relevantes a medida que la electrificación se acelera.

Los nuevos participantes con capacidades centradas en software están remodelando el campo. Las empresas emergentes enfocadas en algoritmos de inversores, código de vectorización de par y ciberseguridad venden directamente a los fabricantes de vehículos eléctricos que prefieren la electrónica verticalmente integrada sobre el hardware tradicional de nivel 1. Las empresas tecnológicas también explotan los modelos de negocio de actualización inalámbrica (OTA) al empaquetar mejoras de rendimiento como servicios de suscripción, desplazando así la captura de valor de las ventas únicas de hardware a los flujos de ingresos recurrentes. Estas dinámicas obligan a los proveedores tradicionales a adquirir o asociarse con especialistas en software integrado, acelerando la convergencia de las competencias mecánicas y digitales.

La consolidación estratégica subraya la transición. La adquisición por parte de American Axle & Manufacturing de los activos de transmisión eléctrica de GKN Automotive por USD 1.400 millones en 2024 señaló una carrera para ensamblar carteras completas de líneas de transmisión electrificadas. Es probable que se produzcan movimientos similares a medida que los proveedores se cubren contra la volatilidad de los imanes de tierras raras y los semiconductores mediante la integración vertical y el abastecimiento diversificado. En última instancia, los ganadores serán aquellos que combinen hardware competitivo en costos con software adaptable, garantizando que las plataformas de tracción total puedan evolucionar a través de múltiples ciclos de propulsión y regímenes regulatorios.

Líderes de la Industria de Tracción Total Automotriz

BorgWarner Inc.

JTEKT Corporation

GKN Automotive (Melrose)

ZF Friedrichshafen AG

Magna International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El mayor espacio en blanco es el de AWD electrificado optimizado en costos que ofrece beneficios de tracción a plataformas de alto volumen sin las penalizaciones de masa y empaquetamiento de las cajas de transferencia convencionales. Las acciones recientes de productos y OEM apuntan a arquitecturas de AWD de baja tensión y centradas en híbridos como una vía a corto plazo. Valeo inició la producción comercial de un eje eléctrico de 2 velocidades de 48V (con un embrague de garras sincronizado por software) para los vehículos Dacia Hybrid-G 150 en junio de 2026, y Magna presentó su sistema de tracción híbrida dedicado DHD REX en marzo de 2026, posicionado para habilitar AWD eléctrico temporal en aplicaciones de los segmentos B a E. Juntas, estas medidas amplían el mercado direccionable de AWD más allá de los BEV premium de doble motor hacia híbridos convencionales y arquitecturas de autonomía extendida, donde los OEM equilibran los objetivos de eficiencia con los requisitos de tracción durante todo el año.

Una segunda área de oportunidad es la captura de valor en software y unidades de control, a medida que el AWD se convierte en una función definida por software, estrictamente regulada y homologada por tipo, integrada con el control de estabilidad y los sistemas avanzados de seguridad. El Reglamento General de Seguridad II de julio de 2024 en Europa y la dirección más amplia del WP.29 de la CEPE de la ONU sobre sistemas automatizados regulados aumentan la prima sobre la gestión de par validada, las ECU preparadas para ciberseguridad y las estrategias de calibración actualizables, creando espacio para proveedores que puedan ofrecer hardware integrado más software embebido en lugar de piezas mecánicas genéricas. Al mismo tiempo, la fragilidad de la cadena de suministro en torno a los imanes de tierras raras (destacada por las restricciones a la exportación de 2025) crea oportunidades para topologías de motor rediseñadas, soluciones que ahorran imanes y modelos de abastecimiento basados en el reciclaje que reducen la dependencia de insumos restringidos, al tiempo que respaldan un mayor contenido de AWD por vehículo.

Desarrollos recientes del sector

- Marzo de 2026: Magna International presentó su sistema de tracción híbrida dedicado DHD REX, diseñado para respaldar una amplia gama de segmentos de vehículos y habilitar la capacidad de tracción integral eléctrica temporal. El enfoque de plataforma amplía las opciones de implementación de AWD más allá de los sistemas mecánicos tradicionales, llevando la funcionalidad de AWD a arquitecturas híbridas y eléctricas de autonomía extendida.

- Febrero de 2026: BorgWarner obtuvo su primer programa de diferencial cruzado eléctrico (eXD) de 48V con un OEM chino líder, orientado a la integración en una arquitectura eléctrica/electrónica de 48V. La adjudicación indica un creciente interés de los OEM en módulos de gestión de par electrificados que puedan ofrecer beneficios de tracción relacionados con AWD con electrificación de menor tensión y control impulsado por software.

- Octubre de 2024: BorgWarner extendió dos contratos de cajas de transferencia con un OEM norteamericano para cajas de transferencia electromecánicas a demanda y de cambio eléctrico sobre la marcha de dos velocidades, con producción vinculada a plataformas de camionetas de 2027-2028. Las extensiones de contrato refuerzan la demanda continua de contenido de AWD mecánico de alto volumen en pickups y SUV grandes, mientras los proveedores financian la transición hacia carteras de trenes motrices electrificados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por los sistemas de tracción integral automotriz y los módulos de tren motriz relacionados que entregan par a las cuatro ruedas en vehículos de pasajeros y comerciales, tanto en la instalación por OEM como en la demanda de repuestos, y en las principales regiones.

Exclusiones de alcance: no se incluyen las ventas de vehículos completos, el financiamiento, los seguros ni los usos de 4WD/AWD no automotrices.

Visión general de la segmentación

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Hatchbacks y Sedanes

- SUV y Crossovers

- Vehículos Comerciales

- Vehículos Comerciales Ligeros

- Camiones Pesados y Autobuses

- Automóviles de Pasajeros

- Por Tipo de Propulsión

- Motor de Combustión Interna (MCI)

- Vehículo Eléctrico Híbrido (HEV)

- Vehículo Eléctrico de Batería (BEV)

- Vehículo Eléctrico de Pila de Combustible (FCEV)

- Por Tipo de Sistema

- Tracción Total Parcial/Manual

- Tracción Total Completa/Automática

- Tracción Total Eléctrica (Motor Dual, Motor Cuádruple)

- Tracción Total con Vectorización de Par Activa

- Por Componente

- Caja de Transferencia

- Diferencial (Central, Delantero, Trasero)

- Acoplamiento y Paquete de Embrague

- Eje de Transmisión y Árbol de Transmisión

- Unidad de Control y Software

- Por Canal de Ventas

- Instalado por OEM

- Reequipamiento en el Mercado de Posventa

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir el contexto de demanda base e identificar las variables del modelo que pueden verificarse año tras año. Nos basamos en series temporales públicas de producción y matriculación de vehículos, estadísticas de comercio y aranceles, y comentarios sobre la adopción de tecnología, de modo que el modelo no dependiera de un único dato.

Las referencias comunes incluyeron fuentes públicas como las estadísticas de producción de la OICA, las agencias nacionales de transporte para las matriculaciones, UN Comtrade para los flujos comerciales, las normas de emisiones y eficiencia de la EPA y la UE, y documentos técnicos de la SAE para comprender la evolución del tren motriz. También revisamos informes anuales de fabricantes de automóviles y presentaciones a inversores en busca de comentarios sobre la penetración de AWD, junto con medios especializados y sitios web de asociaciones automotrices de buena reputación para anuncios de plataformas y trenes motrices. Se utilizaron suscripciones de pago de forma selectiva para datos financieros e inteligencia empresarial, bases de datos de patentes, y contexto de ventas y parque de vehículos, cuando ayudaron a verificar la direccionalidad. Las fuentes aquí enumeradas son ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para recopilar, verificar y aclarar los datos.

Entrevistas primarias y encuestas

Las entrevistas primarias y encuestas se centraron en confirmar las tasas de instalación de AWD, la evolución de los precios y el ritmo de las arquitecturas de AWD impulsadas por la electrificación, ya que estos elementos pueden variar según la región y la clase de vehículo. Hablamos con contactos del lado de los OEM, proveedores de trenes motrices y módulos, distribuidores y expertos del lado del servicio, y luego utilizamos sus aportes para poner a prueba los supuestos en Asia-Pacífico, EMEA y América.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 13% | Asia-Pacífico: 49% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 29% | EMEA: 32% |

| Actores más pequeños: 21% | Gerentes: 58% | América: 19% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el conjunto de demanda direccionable de AWD a partir de la producción y las ventas de vehículos ligeros por región, y luego aplica la penetración de AWD según la combinación de vehículos y el tipo de propulsión (motor de combustión interna y electrificado). Para mantener los totales realistas, utilizamos aproximaciones selectivas de abajo hacia arriba como verificación cruzada, como el precio de venta promedio (ASP) muestreado de los módulos multiplicado por los volúmenes de unidades estimados para plataformas compatibles con AWD, seguido de verificaciones por canal sobre la participación de repuestos.

Los insumos clave que determinaron el modelo incluyeron los cambios en la combinación de SUV y crossovers, la tasa de adopción de AWD por categoría de vehículo, la división entre sistemas de tiempo completo y de tiempo parcial, el precio promedio del sistema por arquitectura y la velocidad de adopción del AWD electrificado (incluidas las soluciones tipo eje eléctrico). Cuando existían brechas de precios o de tasas de adopción granulares para países más pequeños, utilizamos mercados sustitutos con una combinación de vehículos y niveles de ingresos similares, y luego los corregimos utilizando la retroalimentación de las entrevistas.

Las previsiones se elaboraron mediante análisis de escenarios respaldado por suavizado de series temporales a corto plazo sobre indicadores clave como las perspectivas de producción y las trayectorias de penetración. La trayectoria de crecimiento final se ajustó solo cuando varios entrevistados coincidieron en un factor de cambio, incluidas la tracción regulatoria y las expectativas de seguridad, los ciclos de renovación de plataformas o las tendencias de reducción de costos de los módulos de AWD electrificados.

Validación de datos y ciclo de actualización

Los resultados del modelo se verificaron frente a señales independientes, incluidas las tendencias de producción de vehículos por región, la dirección de la participación de AWD en modelos clave y el movimiento de importación-exportación de piezas de tren motriz relevantes cuando eran visibles en los datos comerciales. Cuando el modelo producía saltos súbitos, se volvían a poner a prueba los supuestos subyacentes, y los valores atípicos se marcaban para una segunda revisión por parte de un analista antes de la aprobación final.

El trabajo se actualiza anualmente, con actualizaciones intermedias añadidas cuando ocurren eventos importantes, como el lanzamiento de plataformas relevantes, choques de producción abruptos o cambios de política que puedan modificar la adopción de AWD. Antes de la entrega, se completa una revisión final para confirmar que los últimos datos públicos y aprendizajes de las entrevistas se reflejan en las cifras que reciben los clientes.

Comparación del tamaño del mercado automotriz de tracción integral de Mordor Intelligence con otras estimaciones publicadas

Es normal observar diferentes tamaños de mercado para el AWD automotriz, porque los editores eligen distintos años de referencia, cuentan distintos puntos de ingresos y utilizan distintos supuestos sobre qué se incluye en un sistema AWD. Algunos estudios también combinan el valor del vehículo con el valor del tren motriz, lo que puede aumentar los totales incluso cuando los volúmenes de unidades son similares.

En nuestras verificaciones, las mayores diferencias suelen provenir de si los módulos de AWD electrificados se tratan como ingresos de sistema completo o solo se cuentan cuando hay presente una caja de transferencia y un tren motriz tradicionales, y de si las cifras se reportan a la salida de fábrica frente a una cadena de valor instalada más amplia. El momento de la actualización también importa, porque la producción y la combinación pueden cambiar rápidamente, y las tasas de penetración actualizadas pueden mover el total más de lo que sugiere la tasa de crecimiento anual compuesto (CAGR) titular, una diferencia que se vuelve más clara cuando se separa el cambio hacia arquitecturas electrificadas, tal como lo hace Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 40,14 mil millones de USD (2026) | |

| Editorial del Sector A | 43,16 mil millones de USD (2025) | Utiliza un año base diferente y se presenta como ingresos del fabricante a la salida de fábrica, lo que puede desplazar los totales en comparación con modelos que enfatizan el valor del sistema instalado y una instantánea de penetración diferente. |

| Editorial del Sector B | 39,58 mil millones de USD (2024) | Anclado a un año anterior y a un horizonte más largo, y el alcance puede combinar más desagregaciones a nivel de componente y divisiones por aplicación, lo que cambia la forma en que se consolidan el ASP del sistema y el contenido de AWD electrificado. |

En conjunto, la dispersión se explica principalmente por el año seleccionado y el punto de ingresos medido, seguido de cómo se contabiliza el contenido de AWD electrificado frente a las disposiciones mecánicas tradicionales. Al mantener los supuestos vinculados a señales visibles de producción, combinación y tasa de adopción, el valor de mercado resultante sigue siendo trazable a un conjunto repetible de pasos que puede volver a verificarse cuando cambian las condiciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tracción total automotriz?

El tamaño del mercado de tracción total automotriz se sitúa en USD 40,14 mil millones en 2026 y se prevé que alcance los USD 56,82 mil millones para 2031.

¿Por qué la tracción total eléctrica crece más rápido que la tracción total mecánica?

Las arquitecturas eléctricas de motor dual eliminan las pesadas cajas de transferencia, mejoran la eficiencia energética en un 9% y permiten un control de par preciso basado en software que admite actualizaciones inalámbricas, impulsando una CAGR del 8,72% en los sistemas de tracción total eléctrica.

¿Qué región está adoptando la tracción total más rápidamente?

Asia Pacífico registra la adopción más rápida con una CAGR del 8,33%, ya que los fabricantes de automóviles chinos estandarizan la tracción total en los modelos de exportación y los OEM indios introducen sus primeros vehículos eléctricos de tracción total para el mercado masivo.

¿Cómo influyen las regulaciones de seguridad más estrictas en la demanda de tracción total?

La FMVSS 127 de los Estados Unidos y el Reglamento General de Seguridad II de Europa exigen características avanzadas de evitación de colisiones que funcionan mejor con una tracción predecible; las aseguradoras también recompensan la tracción total con reducciones de primas, acelerando las tasas de instalación de fábrica.

Última actualización de la página el: