Tamaño y participación del mercado de sensores automotrices de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

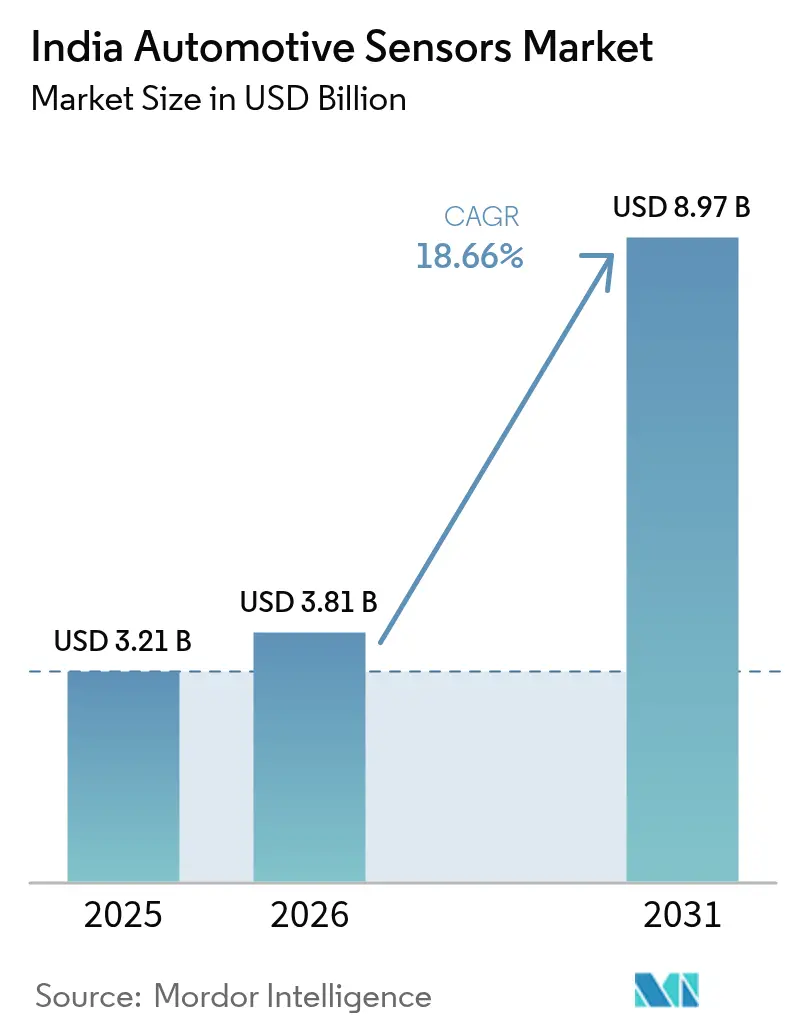

| Tamaño del mercado en el año base (2025) | 3.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.66% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sensores automotrices de India por Mordor Intelligence

El tamaño del mercado de sensores automotrices de India fue valorado en USD 3,21 mil millones en 2025 y se estima que crecerá de USD 3,81 mil millones en 2026 para alcanzar USD 8,97 mil millones en 2031, a una CAGR del 18,66% durante el período de pronóstico (2026-2031). Los mandatos regulatorios, la electrificación de vehículos de dos y tres ruedas, y las iniciativas de localización de la cadena de suministro impulsan conjuntamente el mercado de sensores automotrices de India hacia su expansión plurianual más sólida registrada hasta la fecha. La aplicación constante de las normas de seguridad AIS-145 obliga a los fabricantes de equipos originales (OEM) a incorporar sensores de radar, cámara y presión en plataformas comerciales y de pasajeros. El crecimiento paralelo en la producción de vehículos eléctricos, liderado por los volúmenes de vehículos de dos ruedas que crecieron significativamente en el ejercicio fiscal 2025, incrementa el contenido de sensores por vehículo en tres quintos. Los programas gubernamentales de Incentivo Vinculado a la Producción (PLI) y SPECS fomentan la fabricación doméstica de MEMS, reduciendo los costos de importación y acortando los plazos de entrega. Los proveedores globales, preocupados por el riesgo centrado en China, han comenzado a reasignar capital hacia India, reforzando la competitividad a largo plazo del mercado de sensores automotrices de India[1]"Enmienda a las Normas Automotrices AIS-145," Ministerio de Transporte por Carretera e Infraestructura Vial, morth.gov.in.

Conclusiones clave del informe

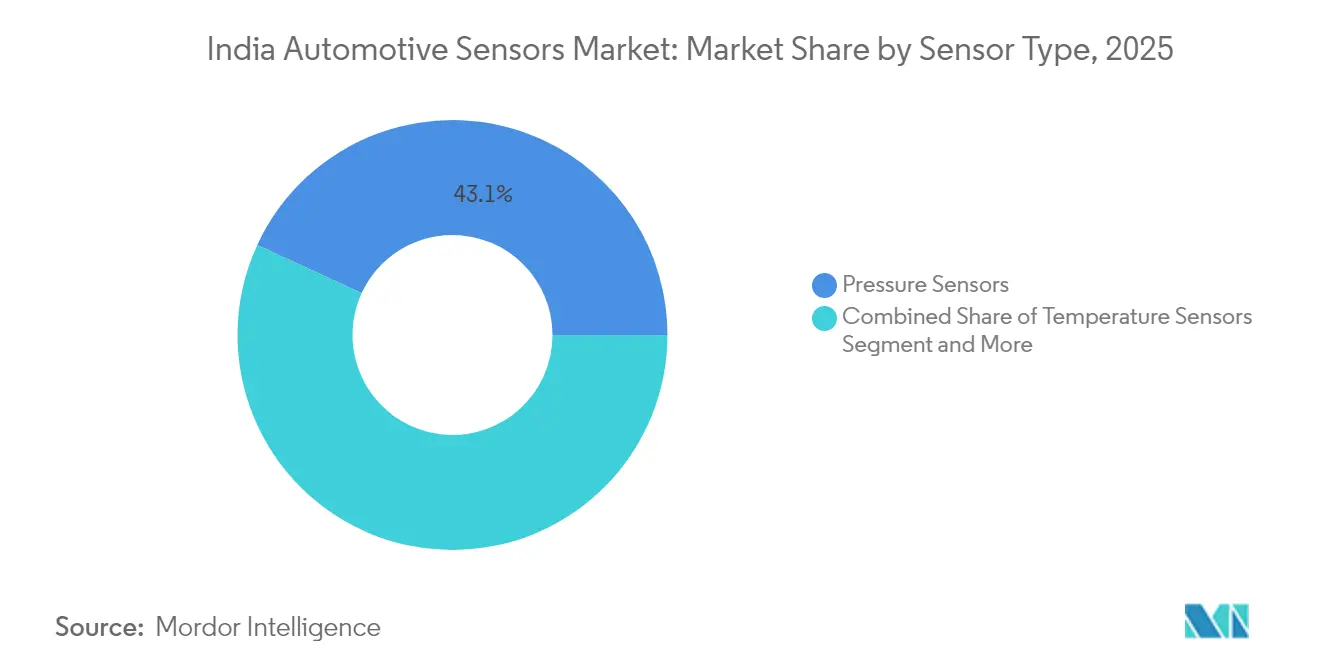

- Por tipo de sensor, los sensores de presión capturaron el 43,12% de la participación del mercado de sensores automotrices de India en 2025, mientras que los sensores electroópticos están preparados para crecer a una CAGR del 18,79% hasta 2031.

- Por tren motriz del vehículo, los vehículos de motor de combustión interna (ICE) mantuvieron una participación del 62,58% en el mercado de sensores automotrices de India en 2025, mientras que los vehículos eléctricos registraron la CAGR más rápida del 18,71% hasta 2031.

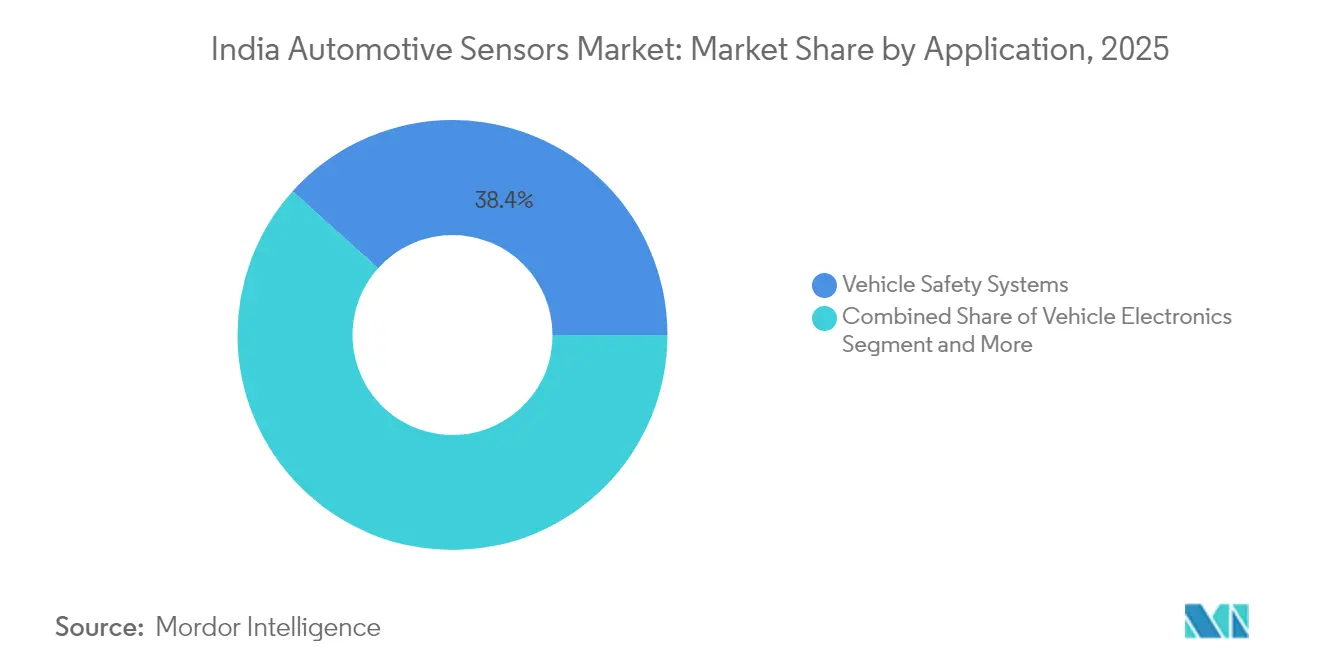

- Por aplicación, los sistemas de seguridad del vehículo representaron el 38,35% de la participación del mercado de sensores automotrices de India en 2025 y avanzan a una CAGR del 18,74% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros lideraron con el 56,72% de la participación del mercado de sensores automotrices de India en 2025; se proyecta que los vehículos de dos ruedas se expandirán a una CAGR del 18,80% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de sensores automotrices de India

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Regulaciones obligatorias de ADAS y TPMS | +4.2% | Nacional, con adopción temprana en segmentos de vehículos comerciales | Mediano plazo (2-4 años) |

| Rápida electrificación de la flota de vehículos de dos y tres ruedas de India | +3.8% | Nacional, concentrada en centros urbanos y ecosistemas de reparto | Corto plazo (≤ 2 años) |

| Incentivos PLI y SPECS | +2.9% | Centros de fabricación en Gujarat, Tamil Nadu, Karnataka | Largo plazo (≥ 4 años) |

| Transición de los OEM hacia arquitecturas E-E de dominio/zona | +2.1% | Ciudades de nivel 1 y segmentos de vehículos premium inicialmente | Mediano plazo (2-4 años) |

| Microcontroladores (MCU) de 8 bits de ultra bajo costo que habilitan la fusión de sensores | +1.7% | Nacional, orientado al segmento de automóviles de pasajeros sensibles al precio | Corto plazo (≤ 2 años) |

| Adopción del seguro basado en el uso (UBI) | +1.4% | Mercados urbanos con alta penetración de seguros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones obligatorias de ADAS y TPMS tras la norma AIS-145

El Ministerio de Transporte por Carretera e Infraestructura Vial (MoRTH) ha propuesto enmiendas a las Normas Centrales de Vehículos Automotores (CMVR), que obligan a los vehículos con más de ocho asientos a integrar sistemas avanzados de frenado de emergencia, advertencia de salida de carril y alerta de somnolencia del conductor a partir de abril de 2026. Adoptantes tardíos por tradición, las flotas comerciales deben ahora implementar sensores de radar, cámara e inerciales en todas las plataformas. Las normas de TPMS amplían la demanda de sensores de presión montados en rueda que generan un mercado de posventa continuo. La regulación coincide con un programa de desguace de vehículos que retira camiones más antiguos del servicio, acelerando la adopción de nuevos sensores. Los proveedores capaces de certificar el cumplimiento de ISO 26262 y el rendimiento en seguridad funcional tienen probabilidades de obtener contratos de alta gama.

Rápida electrificación de la flota de vehículos de dos y tres ruedas de India

Las ventas de vehículos eléctricos de dos ruedas se dispararon a 1,14 millones de unidades en el ejercicio fiscal 2025, y el segmento integra ahora hasta 20 sensores por vehículo frente a 8 en modelos ICE comparables. Los sensores de temperatura de batería, voltaje de celda y posición del motor dominan la lista de materiales, mientras que los sistemas de frenado regenerativo añaden la detección de par y velocidad de rueda. Los vehículos de tres ruedas representaron más de la mitad de los nuevos registros en 2024, concentrando la demanda en redes urbanas de última milla. Los OEM sensibles al precio favorecen los dispositivos MEMS envasados domésticamente para contener costos, impulsando ampliaciones de capacidad en nuevas fábricas indias.

Incentivos PLI y SPECS que localizan la producción de sensores MEMS

Los umbrales de valor agregado se duplicaron a dos quintos, impulsando a los proveedores globales a comprometerse con inversiones en salas limpias. Los proyectos de chips de Micron y Tata prometen un suministro doméstico de sustratos de grado automotriz. El desarrollo local de carburo de silicio disminuye aún más la dependencia de importaciones para sensores de alta temperatura de presión y de gases de escape, fortaleciendo el mercado de sensores automotrices de India[2]"Directrices del Esquema PLI para Automóviles y Componentes Automotrices," Departamento de Promoción de la Industria y el Comercio Interior, dpiit.gov.in.

Transición de los OEM hacia arquitecturas E-E de dominio/zona

Continental e Infineon pilotan diseños de controladores de zona que agregan entradas de hasta 12 dominios de sensores, reduciendo el peso del cableado y los costos. El cómputo centralizado permite actualizaciones inalámbricas (over-the-air) que pueden habilitar nuevas funciones basadas en sensores después de la venta. La línea de MCU TRAVEO T2G de Infineon suministra el ancho de banda de procesamiento para la fusión en tiempo real de cámara y radar, posicionando a India como base de desarrollo para vehículos definidos por software. Los proveedores de nivel 1 domésticos se benefician a través de programas de ingeniería conjunta para adaptar el firmware a las condiciones viales locales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Precios OEM sensibles al costo | -2.8% | Nacional, que afecta particularmente a los segmentos de vehículos de mercado masivo | Corto plazo (≤ 2 años) |

| Rezago en la capacidad de empaquetado a nivel de oblea de nivel 2 | -1.9% | Clústeres de fabricación que carecen de infraestructura de empaquetado avanzado | Mediano plazo (2-4 años) |

| Red de servicio posventa fragmentada | -1.5% | Ciudades rurales y de nivel 2/3 con infraestructura de servicio automotriz limitada | Largo plazo (≥ 4 años) |

| Aranceles de importación sobre obleas de silicio de grado sensor | -1.2% | Nacional, con mayor impacto en los fabricantes domésticos sensibles al costo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios OEM sensibles al costo y márgenes de proveedor extremadamente ajustados

Seis fabricantes de automóviles líderes controlaron la mayoría de las ventas domésticas en el ejercicio fiscal 2024, creando un poder monopsónico que obliga a los proveedores a fijar precios de sensores más de un quinto por debajo de los promedios globales. Los modelos eléctricos agregan entre 3 y 4 veces más contenido de sensores pero deben mantener los precios minoristas estables para ganar aceptación masiva en el mercado. Los mayores costos logísticos y energéticos hacen que las piezas indias sean más costosas que las equivalentes mexicanas, reduciendo el beneficio del exportador. La presión sostenida sobre los márgenes limita los presupuestos de I+D, retrasando el lanzamiento de sensores de próxima generación.

Rezago en la capacidad de empaquetado a nivel de oblea de nivel 2

El enfoque de India en las fábricas de front-end deja una brecha en el ensamblaje y las pruebas de back-end de grado automotriz. La dependencia de las plantas OSAT del sudeste asiático extiende los plazos de entrega hasta 20 días e infla los costos de importación en un décimo. Los aranceles de importación sobre sustratos especiales elevan los precios de la lista de materiales (BOM), y los conflictos de capacidad con los sensores de teléfonos inteligentes se agudizan durante los picos de demanda. Sin una expansión rápida del empaquetado, la industria de sensores automotrices de India enfrenta una exposición en la cadena de suministro que podría frenar el crecimiento a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de sensor: Los sensores de presión lideran a pesar del auge de los sensores electroópticos

Los sensores de presión dominaron el mercado de sensores automotrices de India en 2025 con una participación del 43,12%, en gran parte debido a la adopción obligatoria de TPMS y los casos de uso generalizados en la gestión del motor. Esta base consolidada garantiza un volumen estable incluso cuando los trenes de potencia eléctricos añaden el monitoreo del refrigerante de la batería y la detección de presión de frenos. Los sensores electroópticos, incluidas las cámaras y los módulos infrarrojos, registran la CAGR más rápida del 18,79% hasta 2031 a medida que las funciones ADAS se extienden a los modelos de segmento medio. Los sensores de temperatura y velocidad continúan ganancias incrementales vinculadas al control de emisiones Bharat Etapa VI y los mandatos de frenos antibloqueo.

Los dispositivos electromagnéticos capturan participación a través de aplicaciones de proximidad y posición, como el monitoreo de ejes eléctricos y la asistencia de estacionamiento automatizado. Los sensores inerciales y de gas emergentes se agrupan en la categoría "otros", donde las funciones de calidad del aire en cabina y dinámica del vehículo destacan las crecientes expectativas de los clientes. Los actores domésticos como Sona Comstar ahora prototipan radar de corto alcance para la detección de puntos ciegos, subrayando el cambio de India de la detección de productos básicos a módulos de percepción avanzada dentro del mercado de sensores automotrices de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tren motriz del vehículo: El dominio de los ICE cede terreno al impulso de los vehículos eléctricos

Las plataformas de combustión interna representaron el 62,58% del tamaño del mercado de sensores automotrices de India en 2025, impulsadas por la infraestructura de abastecimiento de combustible establecida y la electrificación rural más lenta. Los vehículos eléctricos lideran el crecimiento a una CAGR del 18,71% a medida que proliferan los vehículos de dos y tres ruedas en las ciudades. Los vehículos eléctricos integran tres quintos más de sensores por unidad, abarcando el voltaje de la batería, la temperatura del paquete y el monitoreo de aislamiento de alta tensión. Las variantes híbridas, aunque de nicho, combinan la detección tanto de ICE como de vehículos eléctricos, representando la lista de materiales más compleja.

Los vehículos ICE, no obstante, mantienen un alto contenido de sensores a través del monitoreo de filtros de partículas y el control avanzado de inyección de combustible exigido por las normas BS-VI. A medida que las redes de carga se amplían y los precios de las baterías disminuyen, los OEM proyectan que los volúmenes de vehículos eléctricos superarán un quinto de los nuevos registros para 2030, creando un pivote estructural para los proveedores enfocados en sensores específicos para el tren motriz dentro del mercado de sensores automotrices de India.

Por aplicación: Los sistemas de seguridad impulsan el crecimiento en todos los segmentos

Las instalaciones de sistemas de seguridad representaron el 38,35% del tamaño del mercado de sensores automotrices de India en 2025 y están proyectadas para registrar una CAGR del 18,74% hasta 2031. Los sistemas de radar, cámara, ultrasónico y monitoreo del conductor sustentan las funciones de frenado de emergencia y mantenimiento de carril estipuladas en la norma AIS-145. Los usos en motor y tren de transmisión retienen un volumen significativo a través de sensores de gases de escape, detonación y transmisión que siguen siendo obligatorios en las flotas ICE e híbridas.

Las aplicaciones de electrónica del vehículo que abarcan infoentretenimiento, HVAC y electrónica de carrocería crecen de manera constante a medida que las plataformas de seguro basado en el uso y telemática demandan detección de movimiento y ambiental adicional. Las características emergentes de mantenimiento predictivo y bienestar en cabina diversifican aún más los canales de ventas, garantizando que los proveedores de sensores sirvan a múltiples grupos de valor dentro del mercado de sensores automotrices de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de vehículo: Los automóviles de pasajeros lideran mientras los vehículos de dos ruedas aceleran

Los automóviles de pasajeros aportaron el 56,72% de la participación del mercado de sensores automotrices de India en 2025 debido a los mayores recuentos de sensores por vehículo y la creciente premiumización. Los vehículos de dos ruedas registran la CAGR más rápida del 18,80%, reflejando la electrificación y la adopción de tecnología de seguridad como ABS y TPMS en scooters y motocicletas. La adopción en vehículos comerciales ligeros se beneficia de la logística del comercio electrónico, mientras que los camiones pesados integran ADAS y telemática para la eficiencia de la flota.

La electrificación de los vehículos de dos ruedas obliga a los OEM a integrar sensores de gestión de batería y posición del motor que anteriormente estaban ausentes en los modelos de bajo costo. El lanzamiento doméstico del sistema de gestión de baterías (BMS) de Marquardt ilustra la adaptación de los proveedores a este rápido cambio en el mercado de sensores automotrices de India.

Análisis geográfico

La concentración en Tamil Nadu, Karnataka, Gujarat y Maharashtra ancla el mercado de sensores automotrices de India, respaldada por centros OEM en Chennai, Bengaluru, Pune y Sanand. Estos clústeres abastecen tanto la demanda doméstica como la de exportación, con una producción total de vehículos que creció drásticamente en 2024. Los incentivos a nivel estatal, como la política de vehículos eléctricos de Tamil Nadu y los subsidios de semiconductores de Gujarat, aceleran la adopción de sensores al reducir el gasto de capital para los proveedores de nivel 1.

Las regiones de segundo nivel, incluidas Telangana y Andhra Pradesh, atraen inversiones a través de rebajas en el costo de terrenos y concesiones en tarifas de energía. La localización bajo la iniciativa Atmanirbhar Bharat permitió una sustitución de importaciones de miles de millones de rupias (crores) en 2024, aunque un aumento simultáneo en las importaciones electrónicas de alto valor subraya la dependencia continua de la fabricación extranjera de obleas. La competitividad de exportación está mejorando, con envíos de componentes proyectados para crecer exponencialmente para 2030.

La ubicación de fábricas avanzadas por parte de la Misión India de Semiconductores en Gujarat y Assam promete seguridad de suministro upstream para los fabricantes de sensores. Las fuentes de materiales más cercanas reducen el costo logístico y acortan los tiempos de ciclo, haciendo que el mercado de sensores automotrices de India sea atractivo para las adjudicaciones de diseño globales. La demanda del mercado de posventa urbano se concentra en Delhi-NCR, Mumbai y Bengaluru, garantizando una amplia distribución geográfica de los flujos de ingresos por servicios.

Panorama regulatorio

La demanda de sensores automotrices en India está estrechamente vinculada al marco de las Normas Centrales de Vehículos Motorizados (CMVR), donde las Normas de la Industria Automotriz (AIS) guían la aprobación de tipo de seguridad y componentes. La Secretaría del Comité de Normas de la Industria Automotriz (AISC) está alojada en ARAI, con la participación de MoRTH, MHI, BIS y ACMA. Dentro de esta estructura, los requisitos de seguridad relacionados con AIS-145 (según se refleja en el alcance del informe) continúan moldeando el equipamiento de hardware de detección en los sistemas ADAS y de seguridad, elevando las expectativas de validación, calibración y desempeño en seguridad funcional entre los proveedores.

Más allá de los mandatos de seguridad, las acciones regulatorias de 2026 amplían el cumplimiento hacia la localización de software y electrónica. El 22 de junio de 2026, MoRTH emitió una notificación preliminar que propone la AIS-189 para los sistemas de gestión de ciberseguridad (CSMS) y los sistemas de gestión de actualizaciones de software (SUMS) para las categorías M, N y T, con un cronograma de cumplimiento escalonado que incrementa los requisitos para las ECU conectadas a sensores y las arquitecturas con capacidad OTA. Por separado, el 29 de abril de 2026, el Ministerio de Industrias Pesadas notificó que la fabricación nacional de componentes electrónicos clave para VE, como BMS, convertidores DC-DC y VCU, se vuelve obligatoria a partir del 1 de septiembre de 2026 para los incentivos del esquema de camiones eléctricos, reforzando el abastecimiento local de electrónica adyacente a sensores y ensamblaje a nivel de PCB.

Análisis de la cadena de valor

La cadena de valor de sensores automotrices en India abarca materiales e insumos semiconductores (obleas de grado sensor, sustratos y encapsulado), diseño de dispositivos y fabricación de obleas (a menudo global), y ensamblaje, calibración y validación nacionales antes del envío a proveedores de nivel 1 y plantas de OEM. Los clústeres de integración incluyen Chennai, Bengaluru, Pune y NCR (Faridabad-Manesar), con participantes nacionales que van desde actores de sensores y electrónica como TVS Sensing Solutions (Tamil Nadu), Indication Instruments Limited (Haryana), Tau Power Electronics (Pune) y KYOCERA AVX Components (Nueva Delhi). La demanda fluye a través de programas de OEM y de nivel 1 vinculados a electrónica de seguridad, tren motriz y vehículos conectados, con un énfasis creciente en ADAS y subsistemas de VE.

Las políticas de localización influyen en la economía upstream y midstream. El Esquema PLI para Automóviles y Componentes Automotrices, lanzado en septiembre de 2021 con una asignación de 25.938 crore INR, respalda la fabricación nacional de componentes avanzados, mientras que los programas de subsidio enfocados en VE, como PM E-DRIVE (con un presupuesto de aproximadamente 1.300 millones de USD), amplían la base de vehículos abordable para arquitecturas con alto contenido electrónico. Los cuellos de botella siguen concentrados en el ensamblaje y las pruebas back-end de grado automotriz, así como en insumos importados especializados, lo que puede extender los plazos de entrega y mantener a los actores nacionales vinculados a ecosistemas de encapsulado en el extranjero, incluso cuando los OEM y los proveedores de nivel 1 impulsan una mayor incorporación de valor local.

Panorama competitivo

El mercado de sensores automotrices de India muestra una concentración moderada: los líderes multinacionales dominan los nichos de alta tecnología, mientras que las empresas locales compiten en segmentos de volumen. Bosch, Continental, DENSO e Infineon emplean activos globales de I+D para ofrecer radar, lidar y giróscopos MEMS de 3 ejes que cumplen con los niveles ISO 26262 y ASIL-B/C. Simultáneamente, localizan el empaquetado y la calibración para reducir los costos en los automóviles de segmento masivo.

Los competidores domésticos como Awesense Five y Axiro Semiconductor entran con sensores de presión y temperatura optimizados en costos, aprovechando los beneficios PLI para reducir la brecha tecnológica. Las alianzas estratégicas se multiplican: Infineon evalúa la colaboración en fabricación de obleas con Tata Group, y Continental codesarrolla el firmware de controladores de zona con centros de ingeniería indios. Los proveedores se diferencian a través de la velocidad de comercialización, los niveles de precio y la certificación de seguridad funcional, forjando una estructura de dos niveles en el mercado de sensores automotrices de India.

Las oportunidades en espacios vacíos surgen en sensores de telemática y mantenimiento predictivo, donde los operadores de telecomunicaciones y los proveedores de SaaS buscan paquetes integrados de hardware y software. La confluencia del crecimiento de los vehículos eléctricos, los mandatos ADAS y la localización de semiconductores intensifica la competencia, pero la base de demanda amplia y diversificada sostiene el espacio tanto para los actores consolidados como para los nuevos participantes.

Líderes de la industria de sensores automotrices de India

Continental AG

DENSO Corporation

Aptiv

Robert Bosch

Hyundai Mobis

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La detección para ADAS y seguridad crea un canal de adopción directo a medida que las normas y la infraestructura habilitadora avanzan en conjunto. En junio de 2026, el Departamento de Telecomunicaciones deslicenció la banda de 77-81 GHz para sistemas de radar automotriz de corto alcance, reduciendo una barrera de implementación para las funciones basadas en radar y respaldando una base de proveedores más amplia para módulos de radar y pilas de fusión de sensores relacionadas. Junto con la propuesta preliminar de MoRTH de junio de 2026 hacia la AIS-189 (CSMS y SUMS) para vehículos habilitados para OTA, la oportunidad se desplaza de los sensores discretos hacia sistemas seguros de sensor a ECU, servicios de validación y arquitecturas de detección vinculadas a software.

La localización y la fabricación de plataformas electrónicas también abren espacio para el encapsulado, las pruebas y el ensamblaje de módulos nacionales vinculados a dominios de vehículos ricos en sensores. En febrero de 2026, Qualcomm Technologies y Tata Electronics anunciaron una asociación de fabricación para los Módulos Automotrices de Qualcomm en la próxima instalación OSAT de Tata Electronics en Jagiroad, Assam, que respalda un ecosistema local más amplio para la fabricación de electrónica de grado automotriz que interactúa con contenido de sensores de cámara, radar, inerciales y ambientales. En el lado de la demanda, las reglas de electrificación y contenido local de electrónica de VE, incluidas las condiciones del MHI vinculadas a los incentivos a partir de septiembre de 2026 para BMS, DC-DC y VCU en camiones eléctricos, aumentan la tracción para la detección de corriente, voltaje, temperatura, presión y posición en los sistemas de batería y tren motriz. Esto también exige que los proveedores califiquen la fabricación, calibración y evaluación de confiabilidad con base en India para cumplir con los requisitos de abastecimiento de los OEM.

Desarrollos recientes del sector

- Junio de 2026: El Departamento de Telecomunicaciones deslicenció la banda de frecuencia de 77-81 GHz para sistemas de radar automotriz de corto alcance en India. Esto elimina un obstáculo de licenciamiento para la implementación de radares y respalda una comercialización más amplia de las funciones de ADAS habilitadas por radar. También amplía el mercado abordable para sensores de radar y los servicios relacionados de validación e integración en los programas de OEM y de nivel 1.

- Agosto de 2025: Aptiv presentó un nuevo centro técnico de seguridad avanzada y experiencia de usuario (AS/UX) en Chennai enfocado en ingeniería de ADAS y percepción. La expansión de la instalación fortalece la capacidad de desarrollo local para plataformas con alto contenido de sensores, incluidas las funciones impulsadas por cámara y radar. La construcción de escala de ingeniería en India también respalda una localización más rápida y una posible ejecución de programas orientados a la exportación para clientes OEM globales.

- Junio de 2024: Continental expandió la producción de su Sistema de Monitoreo de Presión de Neumáticos (TPMS) en su planta de Bangalore agregando una nueva línea de ensamblaje con una capacidad inicial de 3,3 millones de unidades por año. La expansión incrementa la disponibilidad local de hardware de detección de presión montado en la rueda alineado con los requisitos de equipamiento de TPMS. Una mayor capacidad nacional también ayuda a reducir los plazos de entrega para los canales de OEM y de posventa en comparación con el suministro dependiente de importaciones.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

En esta metodología, el mercado de sensores automotrices de India se contabiliza como el valor de los sensores diseñados y vendidos para su uso en vehículos que circulan por carretera en India, abarcando la demanda de equipamiento OEM y de reemplazo, y capturado en términos de USD.

Exclusiones de alcance: Este alcance no incluye los sensores utilizados principalmente para equipos todoterreno, ferroviarios, marítimos o aplicaciones de detección industrial autónomas, incluso si se fabrican localmente componentes similares.

Visión general de la segmentación

- Por tipo de sensor

- Sensores de presión

- Sensores de temperatura

- Sensores de velocidad

- Sensores electroópticos

- Sensores electromagnéticos

- Otros sensores

- Por tren motriz del vehículo

- Vehículos ICE

- Vehículos eléctricos

- Por aplicación

- Motor y tren de transmisión

- Electrónica del vehículo

- Sistemas de seguridad del vehículo

- Otras aplicaciones

- Por tipo de vehículo

- Vehículos de dos ruedas

- Automóviles de pasajeros

- Vehículos comerciales ligeros

- Vehículos comerciales medianos y pesados

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para construir la estructura base del mercado y anclar los factores de demanda observables en datos públicos. Nos referimos a fuentes como las estadísticas de carreteras y vehículos del Ministerio de Transporte por Carretera y Autopistas, los comunicados de producción y ventas de SIAM, las publicaciones de la Asociación de Investigación Automotriz de India (incluidas las notificaciones AIS) y las estadísticas comerciales aduaneras publicadas por el Gobierno de India. También se tomó contexto de apoyo de bases de datos de patentes, revistas revisadas por pares sobre MEMS y detección, y comunicados de política más amplios que abordan la fabricación electrónica local.

Los informes anuales de empresas, las presentaciones a inversores y la prensa confiable se utilizaron para comprender los cambios en la combinación de productos y la dirección de precios a un nivel general, especialmente para los sensores relacionados con seguridad y electrónica. Paralelamente, se utilizaron suscripciones de pago para datos financieros de empresas y noticias para verificar de forma cruzada la exposición de ingresos y el cronograma de las principales adjudicaciones de programas, y una base de datos de envíos de importación y exportación a nivel de embarque se utilizó de manera selectiva para verificar la coherencia de los flujos de componentes donde los códigos comerciales públicos eran demasiado amplios. Las fuentes de investigación documental citadas aquí son solo ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se está instalando realmente por vehículo y cómo está cambiando esto con la regulación de seguridad y la electrificación. Hablamos con una combinación de proveedores de componentes, participantes del ecosistema de proveedores OEM y de nivel, distribuidores y partes interesadas del lado del servicio para confirmar las cuotas de aplicación, los recuentos típicos de sensores y cómo se comporta la demanda de reemplazo en las distintas clases de vehículos.

Dado que se trata de un mercado exclusivo de India, las conversaciones se equilibraron intencionalmente entre los principales clústeres de fabricación y las zonas de demanda final, y luego se utilizaron para poner a prueba los supuestos extraídos de los indicadores públicos de producción, ventas y comercio antes de finalizar el modelo.

Distribución de encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | CXOs: 14% | |

| Nivel medio: 51% | Líderes funcionales/de unidad: 33% | |

| Actores más pequeños: 17% | Gerentes: 53% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando un enfoque de grupo de demanda descendente (top-down), en el que se reconstruyeron las señales de producción y parque de vehículos, y luego se convirtieron en demanda de sensores utilizando tasas de equipamiento por aplicación y categoría de vehículo. Por ejemplo, los volúmenes de fabricación de motocicletas y vehículos de pasajeros, la proporción de modelos con contenido de seguridad adicional y la penetración de trenes motrices de VE se tradujeron en unidades de sensores, que luego se valoraron utilizando bandas de ASP razonables obtenidas de verificaciones de canal y aportes de expertos. Se utilizaron aproximaciones ascendentes (bottom-up) selectivas para corroborar los totales, como la exposición de ingresos de proveedores muestreados a los programas de India, la dirección de venta a través de distribuidores y un pequeño conjunto de verificaciones de ASP por volumen a nivel de aplicación.

Los insumos clave incluyeron las tendencias de producción y ventas de vehículos en India, la adopción de la regulación de seguridad (incluidos los requisitos relacionados con AIS-145), los cambios en la combinación de VE que modifican las necesidades de sensores en el tren motriz y la gestión térmica, el crecimiento del contenido electrónico en los sistemas de carrocería y seguridad, y las señales de dependencia de importaciones para ciertos tipos de sensores. Cuando las perspectivas ascendentes estaban incompletas para aplicaciones más pequeñas, las brechas se abordaron utilizando supuestos de equipamiento conservadores vinculados a las características de la plataforma del vehículo, seguidos de verificaciones frente al valor total implícito del sensor por vehículo para poder corregir los valores atípicos. Los pronósticos se prepararon utilizando análisis de escenarios que vinculan los volúmenes, el equipamiento y la evolución de precios con unos pocos factores claros, y luego se refinaron utilizando retroalimentación primaria sobre la rapidez con que es probable que las nuevas funciones pasen de las versiones premium a los segmentos masivos.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples verificaciones, comenzando con pruebas de consistencia interna entre categorías de vehículos, aplicaciones y el valor implícito del sensor por vehículo. Luego comparamos los resultados con señales independientes, como la dirección de la producción y las matriculaciones, el movimiento comercial de las categorías clave de sensores donde era observable, y los comentarios de organismos del sector, antes de finalizar el modelo.

Las anomalías se revisan en etapas, primero por el analista que construye el modelo y luego mediante una revisión secundaria que pone a prueba supuestos como las tasas de penetración, los rangos de ASP y los cambios en la combinación. Los informes se actualizan anualmente y, si ocurre un evento material (por ejemplo, un cambio regulatorio, un cambio brusco en la demanda o una interrupción del suministro), se revisan los supuestos y se puede volver a contactar a los expertos. Antes de la entrega, se realiza una nueva revisión para que los clientes reciban una visión actualizada que coincida con los últimos datos públicos y de entrevistas disponibles.

Tamaño del mercado de sensores automotrices de India de Mordor Intelligence comparado con otras estimaciones publicadas

Las diferentes cifras publicadas para los sensores automotrices de India pueden parecer muy dispares porque los límites no siempre son los mismos, y las señales de entrada utilizadas para construir el modelo pueden variar según la fuente. En la práctica, las mayores variaciones suelen provenir de qué se cuenta como sensor automotriz, cómo se trata el OEM frente al mercado de posventa, y el año y la moneda utilizados para la conversión.

Los totales de producción de vehículos, los puntos de control de equipamiento de seguridad impulsados por la regulación y las verificaciones de dirección comercial son la evidencia utilizada para mantener a Mordor Intelligence alineado con un grupo de demanda exclusivo de India, lo que evita incorporar electrónica adyacente que queda fuera de la lista de materiales del sensor.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 3.21 B (2025) | |

| Publicador de la Industria A | USD 1.50 B (2025) | La estimación parece aplicar un alcance incluido más estrecho por categoría de sensor y puede utilizar bandas de ASP más conservadoras para India, lo que puede subestimar el valor cuando el contenido de seguridad y electrónica está aumentando en los modelos más nuevos. |

| Firma de Asesoría B | USD 18.78 B (2026) | Esta cifra se presenta como un resultado para 2026 con una lista amplia de tipos y aplicaciones, y también podría estar contabilizando un contenido más amplio de electrónica y control, o utilizando supuestos agresivos de volumen y precios que inflan el valor implícito del sensor por vehículo. |

En conjunto, la dispersión refleja principalmente los límites de alcance y la solidez de los supuestos de precios y crecimiento de contenido asumidos, no solo diferencias aritméticas. Nuestro enfoque se mantiene rastreable a señales observables de vehículos y regulación, y luego se somete a pruebas de presión mediante entrevistas y verificaciones de canal, de modo que la cifra final pueda repetirse y explicarse sin depender de insumos ocultos.

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de sensores automotrices de India en 2026?

El tamaño del mercado de sensores automotrices de India es de USD 3,81 mil millones en 2026.

¿Qué CAGR se proyecta para los sensores automotrices en India hasta 2031?

Se espera que el mercado avance a una CAGR del 18,66% hasta 2031.

¿Qué tipo de sensor lidera actualmente las ventas por volumen?

Los sensores de presión lideran con una participación del 43,12% en 2025.

¿Qué categoría de tren motriz crece más rápido en la demanda de sensores?

Los vehículos eléctricos muestran la CAGR más rápida del 18,71% hasta 2031.

¿Qué regulación es más influyente para la adopción de sensores de seguridad?

La norma AIS-145 que exige características ADAS y TPMS a partir de abril de 2026.

¿Cómo afectarán los incentivos de localización a las cadenas de suministro de sensores?

Los subsidios PLI y SPECS fomentan la fabricación doméstica de MEMS, reduciendo los costos y los plazos de entrega para los proveedores de sensores.

Última actualización de la página el: