Tamaño y Participación del Mercado de Dinamómetros de Chasis Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

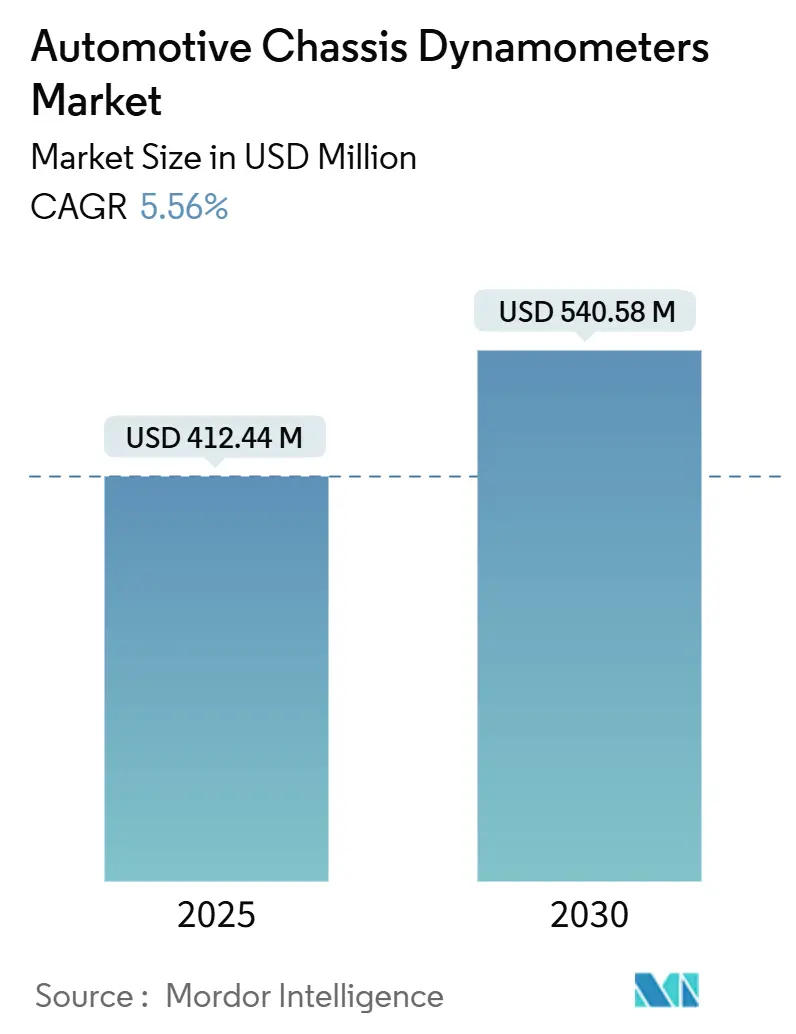

| Tamaño del Mercado (2025) | 412.44 Millones de dólares |

| Tamaño del Mercado (2030) | 540.58 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.56% CAGR |

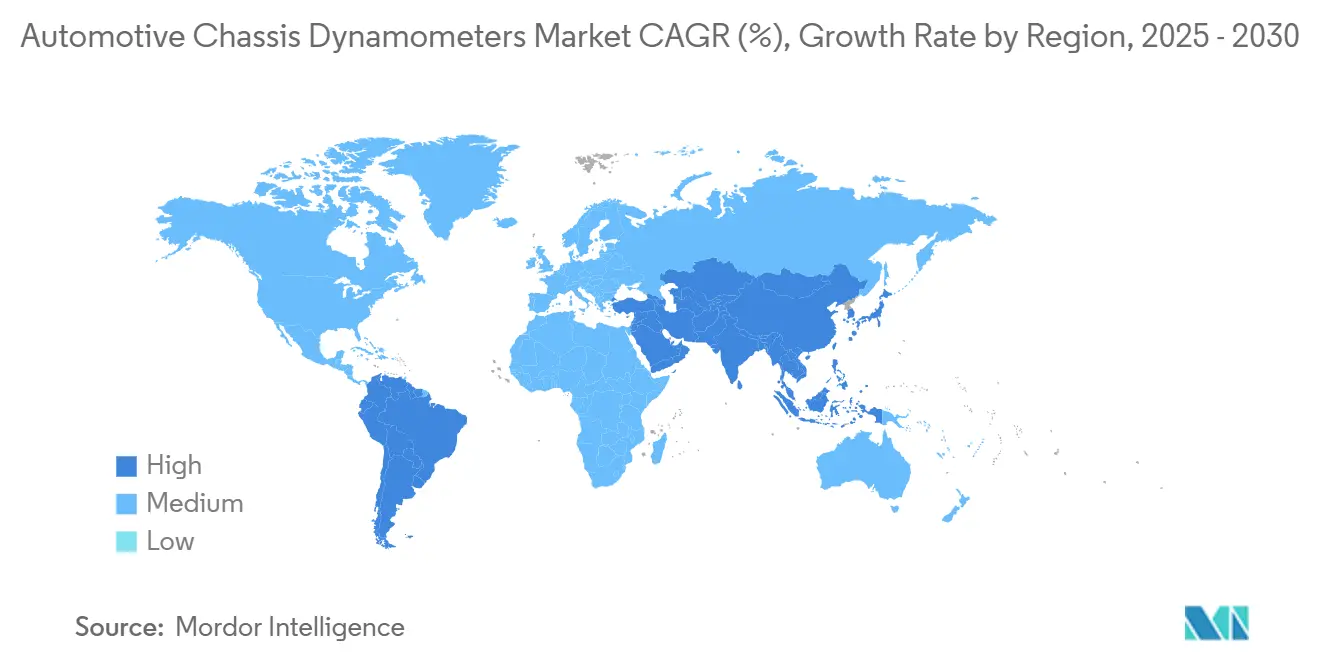

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

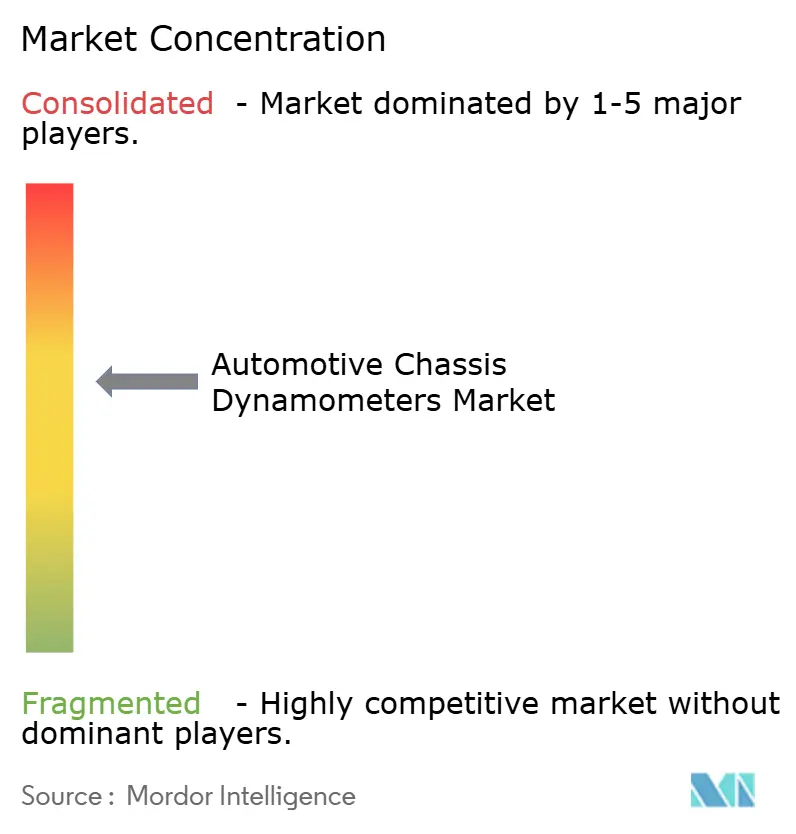

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dinamómetros de Chasis Automotriz por Mordor Intelligence

El tamaño del mercado global de dinamómetros de chasis automotriz alcanzó los USD 412,44 millones en 2025 y se prevé que ascienda a USD 540,58 millones en 2030, avanzando a una CAGR del 5,56%. Esta aceleración se debe a regulaciones mundiales más estrictas, como Euro 7 y el programa Advanced Clean Cars II de California, que exigen controles más rigurosos de emisiones en condiciones reales y de durabilidad. Los fabricantes de automóviles están modernizando sus laboratorios para simular la entrega de potencia en múltiples ejes, el frenado regenerativo y las cargas térmicas que generan los vehículos eléctricos, mientras que los proveedores de servicios de prueba actualizan sus equipos para atraer trabajos de validación externalizados. Los obstáculos en la cadena de suministro, en particular el desequilibrio continuo de semiconductores, retrasan algunas instalaciones, pero también elevan las barreras de entrada, reforzando el valor de los proveedores consolidados con estrategias de aprovisionamiento ágiles. La creciente electrificación, la creciente adopción de plataformas de tracción total y la necesidad de correlacionar modelos virtuales con resultados de laboratorio amplían aún más la base direccionable para sistemas de dinamómetros de alta precisión integrados con software.

Conclusiones Clave del Informe

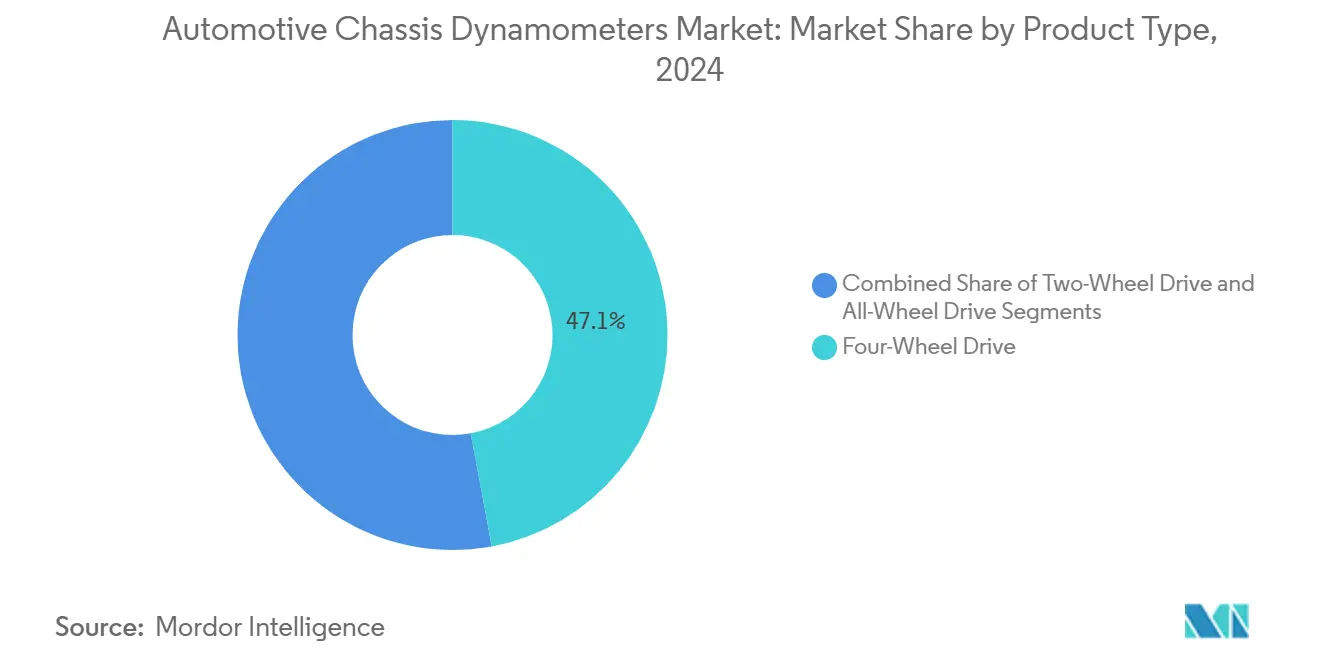

- Por tipo de producto, los sistemas de tracción en cuatro ruedas capturaron el 47,08% de la participación del mercado de dinamómetros de chasis automotriz en 2024, mientras que se proyecta que las plataformas de tracción total se expandan a una CAGR del 7,96% hasta 2030.

- Por aplicación, las pruebas de emisiones representaron el 33,16% del tamaño del mercado de dinamómetros de chasis automotriz en 2024, mientras que se espera que las pruebas de componentes eléctricos y autónomos avancen a una CAGR del 11,64% hasta 2030.

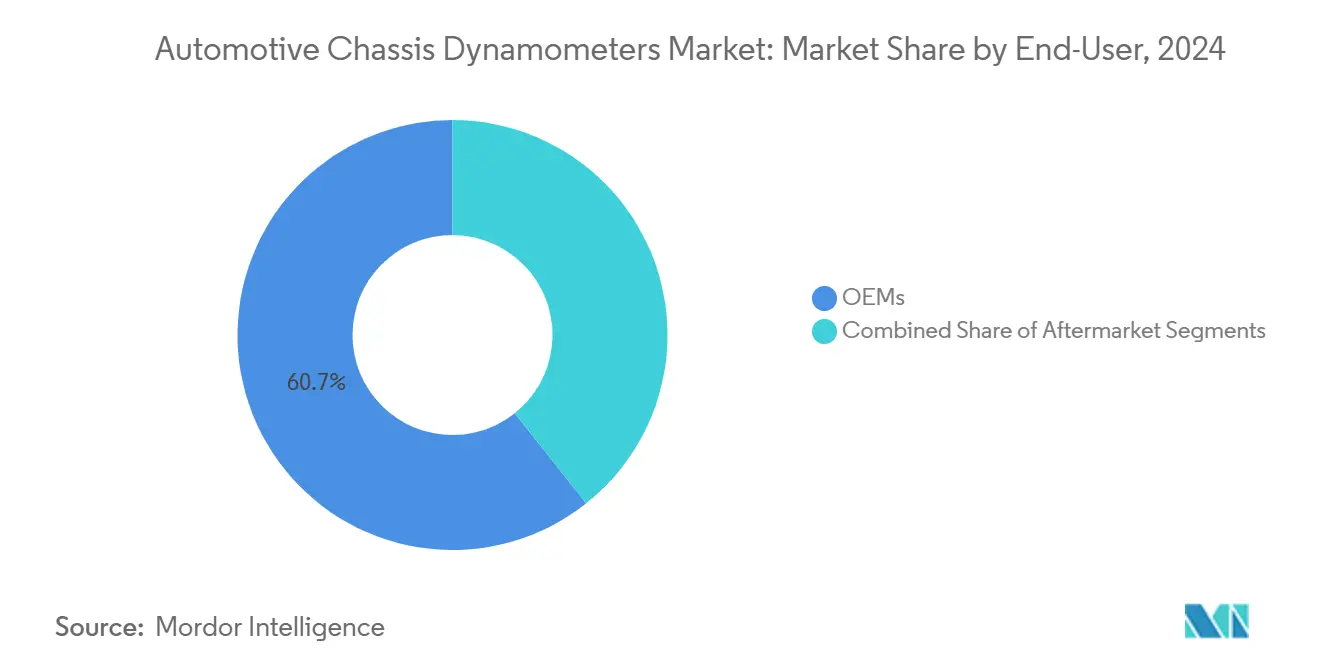

- Por usuario final, las instalaciones de fabricantes de equipos originales concentraron el 60,69% de la demanda en 2024 y se proyecta que crezcan a una CAGR del 6,33% hasta 2030.

- Por tipo de propulsión, los vehículos eléctricos de batería representaron el 43,49% de la demanda de pruebas en 2024, mientras que se prevé que los vehículos eléctricos de pila de combustible crezcan a una CAGR del 11,54% entre 2025 y 2030.

- Por geografía, Asia-Pacífico contribuyó con el 40,32% de los ingresos de 2024, mientras que se proyecta que América del Sur crezca a una CAGR del 8,78% hasta 2030.

Tendencias e Información del Mercado Global de Dinamómetros de Chasis Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de Emisiones Estrictas | +0.8% | Global, con la UE y California a la cabeza | Mediano plazo (2-4 años) |

| Rápida Producción de Vehículos Eléctricos | +0.7% | Núcleo en Asia-Pacífico, expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Creciente Mercado Posventa de Ajuste de Rendimiento | +0.6% | América del Norte y UE, emergente en Asia | Largo plazo (≥ 4 años) |

| Mayor Adopción de Plataformas de Tracción en Cuatro Ruedas y Tracción Total | +0.4% | Global, concentrado en segmentos premium | Mediano plazo (2-4 años) |

| Integración de Dinamómetros en Software de Validación OTA/HIL | +0.4% | América del Norte y UE, en expansión hacia Asia | Corto plazo (≤ 2 años) |

| Demanda de Dinamómetros de Ruido, Vibración y Dureza de Bajo Ruido | +0.3% | Centros urbanos a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Estrictas Regulaciones Globales de Emisiones Incrementan las Pruebas Obligatorias con Dinamómetros

Euro 7 entra en vigor en 2026, unificando los límites de contaminantes para turismos, furgonetas y vehículos pesados, al tiempo que añade umbrales de desgaste de frenos y neumáticos. Las normativas de California exigen que el 35% de las ventas sean de vehículos de cero emisiones en 2026 y el 100% en 2035, junto con métricas de durabilidad de la batería fijadas en una retención del 80% de la autonomía durante 10 años[1]California Air Resources Board, "2023 Annual Evaluation of Fuel-Cell Electric Vehicle Deployment and Hydrogen Fuel Station Network Development," ww2.arb.ca.gov. Estos marcos paralelos impulsan a los fabricantes de automóviles hacia dinamómetros de chasis que reproducen ciclos de conducción mixtos bajo bandas de temperatura y altitud estrictamente controladas. La convergencia regulatoria reduce la duplicación, lo que permite a los proveedores ofrecer bancos de prueba estandarizados y, al mismo tiempo, personalizar rangos de carga, integración de sistemas de medición de emisiones portátiles e interfaces de software. Los desembolsos de inversión resultan ahora más convenientes que los costos recurrentes de certificación por terceros, desplazando el mercado hacia una capacidad interna permanente.

El Rápido Crecimiento en la Producción de Vehículos Eléctricos Impulsa la Demanda de Dinamómetros de Alto Par

La producción mundial de vehículos eléctricos superó los 17,3 millones de unidades en 2024 y está en camino de superar los 20 millones en 2025[2]International Energy Agency, "Trends in the Electric Car Industry – Global EV Outlook 2025 – Analysis," iea.org. Los trenes de transmisión eléctricos ofrecen perfiles de par instantáneo que superan los límites de los equipos convencionales, lo que lleva a los laboratorios a especificar unidades de cubo de hasta 14.000 Nm y superficies de rodillo de 320 km/h. Las actualizaciones de hardware coinciden con la ampliación de los circuitos de refrigeración, los sensores de par sin contacto y los módulos de recuperación de energía de frenado regenerativo. En California, las matriculaciones de vehículos eléctricos superaron los 2 millones en 2024 y se proyecta que alcancen los 12,5 millones en 2035, escalando la demanda local de equipos de prueba de precisión. La ola de actualizaciones se extiende por Asia, donde los SUV eléctricos de batería y los camiones ligeros dominan la producción incremental.

Creciente Mercado Posventa de Ajuste de Rendimiento a Nivel Mundial

Los consumidores gastaron significativamente en equipos especializados en 2023, con los propietarios de camionetas, vehículos utilitarios compactos y SUV liderando la actividad de personalización. Las bahías de dinamómetros de múltiples ejes atraen a los preparadores que buscan ganancias de potencia validadas en condiciones compatibles con la garantía, creando un nicho para los centros de prueba que ofrecen alquileres por hora e impresiones de datos certificados. Los conductores más jóvenes prefieren la instalación profesional al trabajo de bricolaje, dirigiendo el tráfico posventa hacia talleres que han invertido en sistemas de tracción total sincronizados y cámaras con aislamiento acústico. Las modificaciones del tren de transmisión electrificado, aunque todavía pequeñas en términos absolutos, muestran una alta velocidad de crecimiento a medida que los entusiastas exploran las liberaciones de par limitadas por software y las calibraciones de modos de conducción personalizados.

La Mayor Adopción de Plataformas de Tracción en Cuatro Ruedas y Tracción Total por Parte de los Fabricantes de Equipos Originales Impulsa las Ventas de Dinamómetros de Múltiples Ejes

Los fabricantes de equipos originales continúan instalando configuraciones de tracción total con vectorización de par, doble motor y mecánica híbrida en vehículos todoterreno y sedanes premium. Los dinamómetros de tracción en cuatro ruedas ofrecen control independiente sobre cada eje, lo que permite validar la lógica del paquete de embragues, los umbrales de control de tracción y los algoritmos de vectorización del par de frenado. Las unidades de entrada de dirección integradas replican las maniobras de cambio de carril, mientras que las cámaras ambientales superponen barridos de temperatura para probar la gestión de la viscosidad del lubricante. Estas capacidades acortan los ciclos de calibración y ayudan a las marcas a cumplir las fechas de lanzamiento a pesar del creciente contenido de software.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital | -1.2% | Global, que afecta especialmente a los laboratorios más pequeños | Largo plazo (≥ 4 años) |

| Bajas Tasas de Utilización | -0.8% | América del Norte y UE, emergente en Asia | Mediano plazo (2-4 años) |

| Escasez de Semiconductores | -0.6% | Global, concentrado en centros automotrices | Corto plazo (≤ 2 años) |

| Dependencia de la Simulación Virtual | -0.4% | Mercados avanzados con sólidas capacidades de software | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital para Instalaciones de Dinamómetros de Vehículo Completo

Las instalaciones llave en mano, que comprenden el sistema de chasis, el sistema de climatización, el aislamiento de vibraciones y los bancos de emisiones, cuestan entre USD 2 y 5 millones. La preparación de las instalaciones frecuentemente iguala el precio del equipo, especialmente cuando se requieren cimentaciones profundas y tratamientos acústicos. Las dificultades de financiación se intensifican durante los ciclos de tipos de interés elevados; los laboratorios pequeños a menudo carecen de la solidez de las garantías para obtener préstamos a varios años. La escasez de semiconductores, en particular de circuitos integrados de controladores de puerta y codificadores ópticos integrales para los módulos inversores, alarga los plazos de entrega e infla los presupuestos, lo que obliga a algunos compradores a aplazar las actualizaciones o conformarse con renovaciones de especificaciones inferiores.[3]U.S. Government, "40 CFR Part 1066 – Dynamometer Specifications," ecfr.gov

Bajas Tasas de Utilización entre los Laboratorios de Pruebas por Contrato más Pequeños

Los flujos de trabajo basados en proyectos dejan a las instalaciones independientes con períodos de baja actividad en las horas de máquina. Mientras tanto, las tendencias de internalización de los fabricantes de equipos originales desvían los programas centrales de emisiones y durabilidad de vuelta a las instalaciones corporativas. Los activos infrautilizados tienen dificultades para cubrir los gastos generales de calibración, acreditación y mantenimiento preventivo. En las regiones con estaciones lluviosas o frías pronunciadas, la recopilación de datos de carga en carretera según la normativa también se traslada al interior solo durante unos pocos meses, comprimiendo las ventanas de demanda. Los equipos especializados configurados para turismos no pueden redistribuirse fácilmente para tareas de vehículos comerciales, lo que limita la diversificación del rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Múltiples Ejes Ganan Terreno

Las unidades de tracción en cuatro ruedas representaron el 47,08% de la participación del mercado de dinamómetros de chasis automotriz en 2024, porque los fabricantes validan cada vez más las configuraciones de tracción acoplada que distribuyen el par entre dos ejes. El crecimiento de la demanda se centra en las configuraciones de tracción total, con una CAGR prevista del 7,96% hasta 2030, a medida que las marcas premium y de alto rendimiento introducen variantes de doble motor eléctrico o híbrido que requieren el control sincronizado de cuatro rodillos individuales. En contraste, los equipos de tracción en dos ruedas mantienen su relevancia para aplicaciones sensibles al costo, normativas regionales y motores convencionales. El tamaño del mercado de dinamómetros de chasis automotriz para sistemas de tracción total está destinado a ampliarse aún más a medida que se acelera la electrificación de la flota y el mapeo del frenado regenerativo exige una absorción de potencia bidireccional.

Las capacidades de par superiores a 3.000 Nm por rueda, los circuitos integrados de climatización de la batería y la simulación dinámica del ángulo de cabeceo aparecen cada vez más en las solicitudes de cotización. Los proveedores responden con plataformas modulares que permiten una expansión posterior de tracción en dos ruedas a tracción en cuatro ruedas, protegiendo la inversión del comprador a medida que evolucionan las carteras de productos. Los controladores conectados a la nube transmiten datos en tiempo real a gemelos digitales, lo que permite una correlación instantánea entre los resultados de la carretera virtual y los del laboratorio, y reduce la necesidad de repetir las pruebas físicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Emisiones Dominan, los Componentes de Vehículos Eléctricos se Disparan

El cumplimiento de emisiones retuvo el 33,16% de los ingresos totales en 2024, impulsado por la adopción sincronizada de Euro 7, China 6b y las normas de gases de efecto invernadero de la Fase 3 de Estados Unidos. El tamaño del mercado de dinamómetros de chasis automotriz dedicado a las verificaciones de emisiones se mantendrá sustancial a medida que las agencias endurezcan los límites de partículas de frenos y de escape de amoníaco. Sin embargo, la trayectoria más alta se encuentra en las pruebas de componentes eléctricos y autónomos, proyectada a una CAGR del 11,64% hasta 2030. Aquí, los laboratorios requieren dinamómetros que repliquen el arranque y parada bruscos, la inversión del frenado regenerativo y las rampas térmicas de alta tensión.

Los sistemas de vehículos eléctricos de batería y autónomos impulsan el hardware hacia la inversión del signo de par en milisegundos, el control suave del avance a baja velocidad y las rutinas de parada de emergencia a prueba de fallos. Los módulos adicionales simulan la resistencia aerodinámica del radar de los sistemas avanzados de asistencia a la conducción, la carga de la cabina y el consumo de energía auxiliar. Los programas de tren de transmisión y eficiencia de combustible continúan, pero se transforman gradualmente en estudios de optimización híbrida, donde los mapas del motor de combustión interna se combinan con la asistencia del motor eléctrico para minimizar la emisión de contaminantes.

Por Usuario Final: Los Fabricantes de Equipos Originales Amplían las Capacidades Internas

Los centros de fabricantes de equipos originales concentraron el 60,69% de la demanda en 2024, lo que pone de manifiesto su preferencia por salvaguardar la propiedad intelectual y comprimir los plazos de desarrollo. El tamaño del mercado de dinamómetros de chasis automotriz dentro de los recintos de los fabricantes de automóviles se está expandiendo a una CAGR del 6,33%, ya que la electrificación requiere nuevas competencias como los ciclos de remojo de la batería y las rutinas de purga de hidrógeno. Los organismos de posventa y certificación compiten principalmente en flexibilidad, ofreciendo ciclos de servicio a medida y programación rápida no disponibles en las colas corporativas.

Los laboratorios internos integran cada vez más los dinamómetros de chasis con cicladores de batería, túneles de viento climáticos y bancos de hardware en el bucle bajo un lago de datos unificado. Los proveedores que apoyan este modelo agrupan contratos de diagnóstico remoto, consignación de repuestos y capacitación de operadores. Los actores externalizados se diferencian a través de la acreditación multirregulación y los servicios de informes imparciales, aunque bajo la presión de las tasas de utilización.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propulsión: Los Vehículos Eléctricos de Batería Lideran, los Vehículos Eléctricos de Pila de Combustible se Aceleran

Las plataformas eléctricas de batería representaron el 43,49% de la actividad de pruebas en 2024, ya que los fabricantes se apresuraron a validar los objetivos de autonomía, rendimiento de carga y durabilidad. Los vehículos de pila de combustible, aunque parten de una base pequeña, registran una CAGR del 11,54% hasta 2030 gracias al despliegue de estaciones de hidrógeno, especialmente en California, donde 65 ubicaciones minoristas estaban operativas en 2024. La participación del mercado de dinamómetros de chasis automotriz para los puntos de referencia de combustión interna sigue siendo significativa porque las configuraciones híbridas todavía dependen del motor de combustión interna para los eventos de alta carga.

Los protocolos de vehículos eléctricos de pila de combustible requieren un control de aire de entrada ultraseco, un remojo de congelación rápida a –30 °C y la captura de humedad del escape para monitorear la deshidratación de la membrana. Las pruebas de vehículos eléctricos de batería se concentran en la simulación de fuga térmica, la captura de energía de regeneración y los picos térmicos de carga rápida. Ambos tipos de propulsión inducen un giro hacia la adquisición de datos a mayor velocidad y bucles de control de par más precisos de los que exigían los motores de encendido por chispa convencionales.

Análisis Geográfico

Asia-Pacífico concentró el 40,32% de los ingresos de 2024 y avanza a una CAGR del 8,2%. China produjo 12,4 millones de vehículos eléctricos en 2024, más del 70% de la producción mundial, lo que hace que la demanda local de celdas de dinamómetros de alto par sea sin precedentes. India, Japón y Corea del Sur complementan el crecimiento regional a través del desarrollo de plataformas localizadas para SUV compactos y mini vehículos eléctricos. Los mandatos a nivel de país replican los estándares europeos, lo que obliga tanto a los fabricantes de equipos originales globales como a los nacionales a actualizar sus flotas de laboratorios de emisiones. Los gobiernos también financian centros de prueba compartidos para apoyar los ecosistemas de proveedores, ampliando aún más la base instalada.

América del Sur, liderada por el parque vehicular de 44 millones de unidades de Brasil, registra la CAGR regional más rápida con un 8,78%. El aumento de las normas de contenido nacional alienta a los fabricantes a realizar pruebas de durabilidad y ciclos de conducción dentro del Mercosur. Las disparidades en la antigüedad de la flota, desde 18,8 años en Bolivia hasta 10,3 años en Chile, generan nichos de validación posventa, incluidos los kits de emisiones de reacondicionamiento que requieren pruebas en rodillo para su certificación. Las políticas regionales están convergiendo hacia límites alineados con Euro 6, impulsando la demanda de celdas de chasis capaces de ciclos transitorios en medio de incentivos de financiación vinculados a la descarbonización.

América del Norte registra una CAGR del 6,4% respaldada por regulaciones federales y estatales que obligan a verificaciones de cumplimiento del ciclo de vida e hitos de ventas de vehículos de cero emisiones. Los laboratorios de prueba históricos del continente, algunos inaugurados antes del año 2000, se enfrentan ahora a una modernización para acomodar vehículos eléctricos de tracción total e interfaces de datos de alta velocidad. Los créditos de tecnología limpia de la Ley de Reducción de la Inflación fomentan la repatriación de la fabricación de componentes; a medida que se abren plantas de baterías, las instalaciones de dinamómetros cercanas les siguen, reflejando los antiguos clústeres de plantas de motores. Europa, que se expande a una CAGR del 5,2%, sigue siendo el referente para la validación de vehículos premium, requiriendo cámaras de bajo ruido y simulación de extremos climáticos para replicar los casos de uso en alta montaña y en el Ártico. Oriente Medio y África, aunque incipiente, muestra inversiones esporádicas vinculadas a zonas industriales de nueva energía y mandatos de cumplimiento de exportación.

Panorama Competitivo

El mercado de dinamómetros de chasis automotriz está moderadamente concentrado. Ningún participante supera una cuota de un cuarto, lo que indica espacio para tecnologías diferenciadas y especialistas regionales. Los clientes valoran la precisión, la repetibilidad y la integración perfecta con ecosistemas de laboratorio más amplios por encima del precio por sí solo, inclinando la competencia hacia la innovación en ingeniería. La mayoría de los principales proveedores persiguen la integración vertical, agrupando software, servicios de calibración y capas de análisis de datos por encima del hardware. HORIBA aprovecha siete décadas de experiencia en metrología para ofrecer corredores de prueba llave en mano de emisiones a batería, mientras que su suite de análisis en tiempo real acelera las decisiones de aprobación o rechazo. AVL promueve los dinamómetros modulares SPECTRA que abarcan desde motores de micromovilidad de 10 kW hasta motores de barco de 140 MW, exponiendo a los clientes del sector automotriz a los aprendizajes de otras industrias en la gestión de la densidad de potencia. Las empresas más pequeñas se abren espacio en nichos geográficos personalizando dinamómetros de cubo sin cimentación o remolques móviles que apoyan la verificación en pista.

Las alianzas estratégicas se centran en el monitoreo de condiciones habilitado por inteligencia artificial y los repositorios de datos nativos en la nube. Los proveedores se asocian con universidades para validar el control basado en modelos, generando conjuntos de datos de referencia que atraen el interés de los fabricantes de equipos originales. Mientras tanto, la escasez de semiconductores subraya las ventajas del diseño electrónico interno y las estrategias de aprovisionamiento múltiple; las empresas con tal profundidad pueden cumplir con ventanas de entrega comprimidas y superar a los competidores que dependen de una sola fundición. Las plantas de ensamblaje regionales y los depósitos de repuestos en el sitio distinguen aún más a los proveedores de servicio completo de los revendedores solo de catálogo.

Las oportunidades de espacio en blanco se alinean con el aumento de los volúmenes de pila de combustible, la validación de actualizaciones inalámbricas de pilas autónomas y los centros de emisiones en mercados en desarrollo. Los proveedores que pueden entregar equipos compactos y regenerativos de potencia con baja sobrecarga de infraestructura están en posición de acceder a laboratorios en los corredores de rápido crecimiento de la Asociación de Naciones del Sudeste Asiático y África. La ciberseguridad mejorada, obligatoria para los bancos de prueba conectados a la nube, emerge como otro diferenciador a medida que los fabricantes de automóviles se protegen contra la manipulación del firmware durante las sesiones remotas.

Líderes de la Industria de Dinamómetros de Chasis Automotriz

HORIBA Ltd.

AVL List GmbH

MTS Systems Corporation

Meidensha Corporation

Schenck RoTec GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Toyota Motor North America invirtió USD 50 millones en la ampliación de las instalaciones del Arizona Proving Grounds, añadiendo una pista ovalada de 5,5 millas, un parque todoterreno y nuevas superficies de conducción y manejo para aumentar la capacidad de prueba de vehículos y tecnología.

- Mayo de 2025: Fortive completó la escisión de Ralliant Corporation como un actor independiente de instrumentos de precisión que cotiza en bolsa, con un segmento de pruebas automotrices dedicado posicionado para atender la demanda de electrificación.

- Abril de 2025: Mustang Advanced Engineering entregó un banco de pruebas de servicio pesado a la Universidad Texas A&M, mientras que Ascential Technologies lanzó dinamómetros de cubo dirigibles diseñados para prototipos autónomos de próxima generación.

- Diciembre de 2024: Emerson anunció una inversión estratégica en EecoMobility, una empresa de software de pruebas de baterías impulsada por inteligencia artificial, mejorando la detección temprana de fallos en los paquetes de baterías de vehículos eléctricos.

Alcance del Informe Global del Mercado de Dinamómetros de Chasis Automotriz

| Tracción en Dos Ruedas |

| Tracción en Cuatro Ruedas |

| Tracción Total |

| Pruebas de Tren de Potencia |

| Pruebas de Emisiones |

| Análisis de Eficiencia de Combustible |

| Pruebas de Componentes Eléctricos y Autónomos |

| Investigación y Desarrollo |

| Otros |

| Fabricantes de Equipos Originales |

| Posventa |

| Vehículos con Motor de Combustión Interna |

| Vehículos Eléctricos Híbridos |

| Vehículos Eléctricos de Batería |

| Vehículos Eléctricos de Pila de Combustible |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| España | |

| Italia | |

| Francia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Tracción en Dos Ruedas | |

| Tracción en Cuatro Ruedas | ||

| Tracción Total | ||

| Por Aplicación | Pruebas de Tren de Potencia | |

| Pruebas de Emisiones | ||

| Análisis de Eficiencia de Combustible | ||

| Pruebas de Componentes Eléctricos y Autónomos | ||

| Investigación y Desarrollo | ||

| Otros | ||

| Por Usuario Final | Fabricantes de Equipos Originales | |

| Posventa | ||

| Por Tipo de Propulsión | Vehículos con Motor de Combustión Interna | |

| Vehículos Eléctricos Híbridos | ||

| Vehículos Eléctricos de Batería | ||

| Vehículos Eléctricos de Pila de Combustible | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| España | ||

| Italia | ||

| Francia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño alcanzará la demanda global de dinamómetros de chasis automotriz en 2030?

Se prevé que el tamaño del mercado de dinamómetros de chasis automotriz alcance los USD 540,58 millones en 2030, lo que refleja una CAGR del 5,56% durante el período 2025-2030.

¿Qué configuración de producto atrae el crecimiento más rápido?

Los dinamómetros de tracción total muestran el mayor impulso, expandiéndose a una CAGR del 7,96% a medida que los vehículos eléctricos y los vehículos premium adoptan trenes de transmisión de múltiples motores.

¿Por qué los fabricantes de equipos originales están aumentando su capacidad de prueba interna?

Las normas más estrictas de emisiones y durabilidad, junto con la protección de la propiedad intelectual y los ciclos de lanzamiento comprimidos, impulsan a los laboratorios de fabricantes de equipos originales a capturar el 60,69% de la demanda de 2024 y a continuar creciendo.

¿Qué papel desempeñan las tendencias de los vehículos eléctricos en las futuras ventas de dinamómetros?

Los vehículos eléctricos de batería ya representan el 43,49% de las necesidades de prueba, y su creciente participación requiere equipos de alto par compatibles con la regeneración, impulsando el crecimiento de la industria.

¿Qué región ofrece el mayor potencial de crecimiento a corto plazo?

América del Sur registra la CAGR regional más rápida con un 8,78%, impulsada por la gran flota vehicular de Brasil y el endurecimiento de la legislación de emisiones.

¿Cómo influye la convergencia regulatoria en el diseño de los equipos?

Las normas armonizadas como Euro 7 y la Fase 3 de Estados Unidos reducen la complejidad de las pruebas, lo que permite a los proveedores ofrecer plataformas de dinamómetros estandarizadas pero escalables que se adaptan a múltiples ciclos jurisdiccionales.

Última actualización de la página el: