Tamaño y Participación del Mercado de Volantes de Dirección Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 36.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 44.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.08% CAGR |

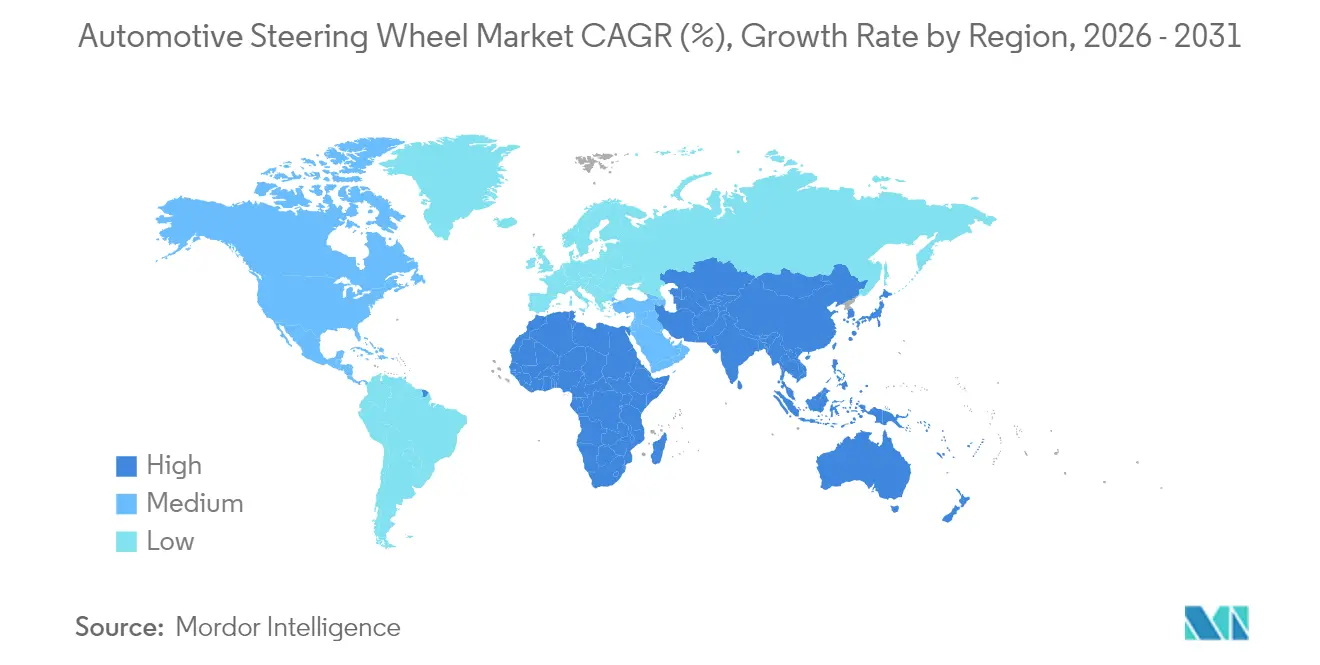

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Volantes de Dirección Automotriz por Mordor Intelligence

Se espera que el tamaño del mercado de volantes de dirección automotriz crezca de USD 34,98 mil millones en 2025 a USD 36,41 mil millones en 2026 y se prevé que alcance USD 44,47 mil millones en 2031 a una CAGR del 4,08% durante 2026-2031. El crecimiento está impulsado por la electrificación, el desarrollo de vehículos autónomos de Nivel 3 o superior y la expansión de los mandatos de seguridad que impulsan la integración de airbags y la monitorización biométrica del conductor en el volante. La Dirección Asistida Eléctrica (EPS) sigue siendo el pilar de volumen, aunque las plataformas de dirección por cable (SbW) escalan más rápidamente a medida que los programas de vehículos eléctricos premium validan las cabinas sin columna. Los metales ligeros y los compuestos de fibra natural limitan la masa al tiempo que apoyan los objetivos de sostenibilidad de los fabricantes de equipos originales. Asia-Pacífico lidera la cuota de producción gracias al auge de los vehículos eléctricos de batería en China y la localización de semiconductores, mientras que América del Norte y Europa impulsan la demanda de interfaces premium con controles hápticos. La intensidad competitiva es moderada: los líderes consolidados Autoliv, ZF Friedrichshafen y Joyson amplían la integración vertical. Sin embargo, los especialistas en vehículos definidos por software y los fabricantes de chips están conquistando espacios en blanco en las pilas de control de dirección y ciberseguridad.

Conclusiones Clave del Informe

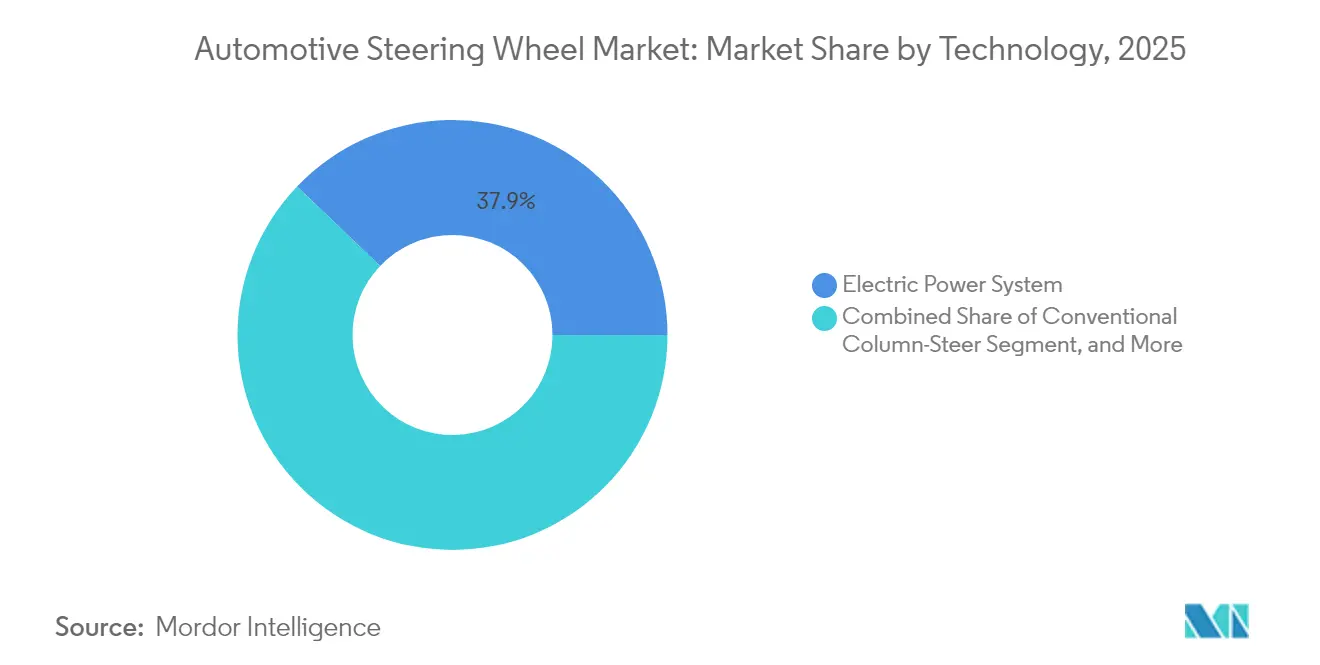

- Por tecnología, la dirección asistida eléctrica representó el 37,86% de la cuota del mercado de volantes de dirección automotriz en 2025, mientras que se proyecta que la dirección por cable se expanda a una CAGR del 7,66% para 2031.

- Por material, el aluminio capturó el 37,12% de la cuota de ingresos del mercado de volantes de dirección automotriz en 2025; los compuestos de fibra natural avanzan a una CAGR del 7,42% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 75,05% del tamaño del mercado de volantes de dirección automotriz en 2025; los vehículos comerciales ligeros están preparados para una CAGR del 8,06% hasta 2031.

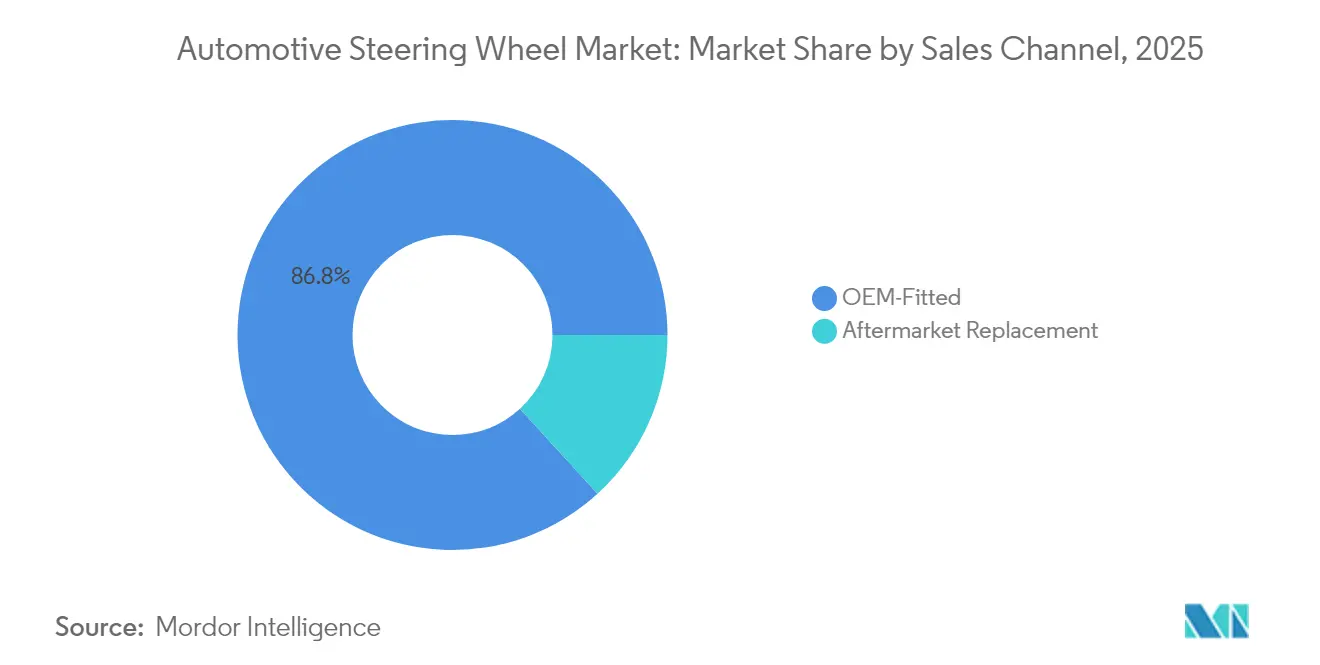

- Por canal de ventas, los volantes equipados por el fabricante de equipos originales dominaron con el 86,78% del mercado de volantes de dirección automotriz en 2025, mientras que se prevé que el mercado de posventa crezca a una CAGR del 7,94% entre 2026-2031.

- Por propulsión, los motores de combustión interna aún representaron el 73,96% de la demanda del mercado de volantes de dirección automotriz en 2025, aunque los modelos eléctricos de batería crecen a una CAGR del 9,88% hacia 2031.

- Por geografía, Asia-Pacífico lideró con el 48,21% de la cuota de ingresos del mercado de volantes de dirección automotriz en 2025, y se proyecta que registre la CAGR más rápida del 6,56% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Volantes de Dirección Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Creciente de Plataformas de Dirección por Cable (SbW) | +1.8% | Global, con ganancias tempranas en China y Europa | Mediano plazo (2-4 años) |

| Integración Obligatoria de Airbag Frontal en Volantes de Dirección | +0.9% | Global, cumplimiento del Reglamento General de Seguridad II de la UE impulsando la adopción | Corto plazo (≤ 2 años) |

| Impulso de Reducción de Peso por Parte de los Fabricantes de Vehículos Eléctricos | +1.2% | Global, concentrado en los mercados líderes en vehículos eléctricos | Mediano plazo (2-4 años) |

| Premiumización y Mejoras de la Experiencia en Cabina | +0.7% | América del Norte y UE, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Monitorización Legislativa del Deterioro de la Conducción Mediante Sensores en el Volante | +0.5% | América del Norte, con la UE siguiendo el mismo camino | Largo plazo (≥ 4 años) |

| Demanda de Cabinas Plegables/Sin Columna en Vehículos de Nivel 3 o Superior | +0.3% | Segmentos premium a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Plataformas de Dirección por Cable (SbW)

Mercedes-Benz lanzará la dirección por cable completa en el EQS 2026, siguiendo el lanzamiento en 2025 del ET9 de NIO, que incorpora la arquitectura sin columna de ZF. La tecnología elimina los vínculos mecánicos, permitiendo relaciones variables y retroalimentación ajustada por software para la maniobrabilidad urbana y la estabilidad a alta velocidad. ZF ha asegurado contratos con múltiples fabricantes de equipos originales que sustentan una CAGR del 7,90% para el hardware de dirección por cable hasta 2030[1] "Pedidos de Dirección por Cable se Aceleran," Oficina de Prensa de ZF, zf.com. El cambio permite el control del chasis definido por software, al tiempo que desafía a los proveedores tradicionales a desarrollar competencias electrónicas y de ciberseguridad. Los primeros éxitos en China ilustran la disposición de los reguladores a homologar la arquitectura, acelerando la adopción global.

Integración Obligatoria de Airbag Frontal en Volantes de Dirección

El Reglamento General de Seguridad II de la UE, en vigor desde julio de 2024, exige funciones mejoradas de frenado de emergencia y advertencia de somnolencia que reconfiguran el diseño de la dirección[2] "Requisitos de Seguridad del Reglamento General de Seguridad II," Continental Automotive, continental.com. En los Estados Unidos, la investigación de la Administración Nacional de Seguridad del Tráfico en las Carreteras sobre la detección del deterioro del conductor utiliza sensores táctiles integrados en el aro bajo el programa DADSS. ZF LIFETEC ha diseñado airbags de despliegue superior que combinan estética con rendimiento en caso de colisión, cumpliendo con límites de empaquetado más estrictos. La convergencia de los mandatos aumenta la complejidad del sistema y el costo de integración, pero estandariza los requisitos globales, creando apalancamiento de volumen para los proveedores de primer nivel.

Impulso de Reducción de Peso por Parte de los Fabricantes de Vehículos Eléctricos

El uso de aluminio en los vehículos eléctricos es un 30% mayor que en los vehículos de combustión interna, reduciendo la masa del aro del volante en un 40% frente al acero[3]"Uso de Aluminio en Vehículos Eléctricos," Equipo Técnico de Constellium, constellium.com. El aluminio secundario ahorra el 95% de la energía, apoyando los objetivos de costos y de criterios ambientales, sociales y de gobernanza. Los compuestos de fibra natural, liderados por el cáñamo, crecen a una CAGR del 7,65%; Ford ya aplica fibras de base biológica en 300 piezas de su gama. Las ganancias en la relación resistencia-peso se alinean con la descarbonización de los fabricantes de equipos originales, aunque la absorción de humedad y la clasificación al final de la vida útil siguen siendo obstáculos de ingeniería.

Monitorización Legislativa del Deterioro de la Conducción Mediante Sensores en el Volante

La Ley de Infraestructura de los Estados Unidos exige la detección de conductores con deterioro en los nuevos modelos, considerando los sensores táctiles del volante como una vía principal[4]"Actualización del Sistema de Detección de Alcohol del Conductor para la Seguridad," SAE International, sae.org. Joyson y Forciot están codesarrollando láminas de sensores impresas que capturan de forma económica la fuerza de agarre y los datos biométricos. La nueva regulación DCAS de la Comisión Económica de las Naciones Unidas para Europa para los sistemas SAE L2 exige la monitorización del agarre, anclando la demanda a largo plazo de aros ricos en sensores[5]"Reglamento de Sistemas de Asistencia al Control del Conductor," Secretaría de la CEPE, unece.org.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Volátiles del Aluminio y el Magnesio | -0.6% | Global, afectando particularmente a los segmentos sensibles al costo | Corto plazo (≤ 2 años) |

| Retraso en la Homologación Global de la Dirección por Cable y el Cumplimiento de Ciberseguridad | -0.8% | Global, con plazos regulatorios variables | Mediano plazo (2-4 años) |

| Escasez a Nivel de Chips para Módulos Hápticos y de Detección del Conductor | -0.7% | Global, aguda en regiones dependientes de semiconductores | Corto plazo (≤ 2 años) |

| Riesgo de Desplazamiento de Cuota por Interfaces Persona-Máquina de Palanca/Voz en Taxis Robóticos | -0.4% | Centros urbanos en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Aluminio y el Magnesio

Los precios al contado del aluminio y el magnesio han oscilado más del 20% en 2024-2025, comprimiendo los márgenes en aros y radios ligeros. Los proveedores se cubren mediante contratos de suministro a largo plazo y sustitución de aleaciones, aunque los picos de costos desincentivan la adopción en segmentos sensibles al precio. Los fabricantes de equipos originales exploran materias primas recicladas para compensar la volatilidad, pero los talleres de fundición de segundo nivel siguen expuestos al riesgo de materias primas.

Retraso en la Homologación Global de la Dirección por Cable y el Cumplimiento de Ciberseguridad

El despliegue universal de la tecnología de dirección por cable enfrenta desafíos debido a la necesidad de una redundancia ASIL-D estricta, implementaciones de mecanismos de arranque seguro y cumplimiento de protocolos de actualización inalámbrica, que varían significativamente entre regiones. Además, los elevados costos de certificación suponen una carga sustancial para los fabricantes más pequeños, lo que podría limitar su competitividad y capacidad para adoptar estos avances, especialmente fuera de los segmentos de mercado premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Dirección Asistida Eléctrica Domina Mientras la Dirección por Cable Escala Rápidamente

La dirección asistida eléctrica controló el 37,86% del mercado de volantes de dirección automotriz en 2025, ya que los fabricantes de equipos originales actualizaron los sistemas hidráulicos a asistencia eléctrica para mejorar la eficiencia y la preparación para los sistemas avanzados de asistencia al conductor. La dirección convencional por columna persiste en mercados que priorizan el bajo costo y la simplicidad mecánica. La dirección por cable sigue siendo un nicho, pero se prevé una CAGR del 7,66% hasta 2031 gracias a los lanzamientos de vehículos eléctricos premium y los programas de conducción autónoma.

La porción predominante de dirección asistida eléctrica del tamaño del mercado de volantes de dirección apoya la electrificación actual, mientras que la dirección por cable prepara el terreno para los modos manos libres de Nivel 3 o superior. El contrato del ET9 de ZF demuestra la viabilidad comercial, ofreciendo una relación variable y una sensación definida por software sin fluido hidráulico. En los camiones comerciales, las unidades de dirección asistida eléctrica proporcionan hasta 8.000 Nm de par, pero reducen el consumo de energía en comparación con las bombas hidráulicas, subrayando el argumento de eficiencia.

Los efectos de segundo orden configuran el posicionamiento de los proveedores. Las unidades de dirección asistida eléctrica dependen de sensores de par integrados que alimentan las funciones de mantenimiento de carril y aparcamiento automático, elevando las barreras de entrada para los actores de bajo costo. Las arquitecturas de dirección por cable crean nuevo espacio para columnas retráctiles, habilitando conceptos de cabina tipo sala de estar. La integración de controladores de dominio de alta velocidad de banda CAN-FD o basados en Ethernet difumina aún más los límites entre los dominios del chasis y el infoentretenimiento, ofreciendo espacio en blanco para los integradores de software en lugar de los especialistas clásicos en columnas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Material: Las Fibras Naturales Ganan Impulso

El aluminio se mantuvo como líder con el 37,12% de la cuota del mercado de volantes de dirección automotriz en 2025, gracias a un ahorro de masa del 40% y una reciclabilidad ilimitada. El acero perdura en las flotas de uso intensivo donde la durabilidad supera al peso. Los aros de magnesio sirven a nichos de alto rendimiento, pero enfrentan obstáculos de costo en procesamiento y corrosión. Los compuestos de fibra natural, especialmente el cáñamo y el lino, están preparados para crecer a una CAGR del 7,42% hasta 2031, impulsados por los objetivos de CO2 de cuna a puerta de los fabricantes de automóviles. Los respaldos de asiento ampliTex de Cupra reducen el CO2 en un 49% frente a la fibra de carbono, señalando la escalabilidad para las piezas interiores.

El mercado de volantes de dirección se beneficia de los revestimientos de biocompuestos sobre estructuras de aluminio, combinando integridad estructural con señales táctiles de sostenibilidad. Persisten los desafíos: la absorción de humedad exige sistemas de resina avanzados, y las piezas de biofibra no pueden superar los ciclos de horneado de 200 °C comunes en las líneas de pintura de vehículos eléctricos. No obstante, las directivas europeas que instan a un 25% de contenido reciclado o de base biológica en interiores a partir de 2028 refuerzan la demanda de fibras naturales.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Dominan Mientras la Electrificación de los Vehículos Comerciales Ligeros se Acelera

Los automóviles de pasajeros contribuyeron con el 75,05% al tamaño del mercado de volantes de dirección automotriz en 2025. Los vehículos comerciales pesados mantienen una demanda estable de conjuntos de volantes robustos, ya que los operadores de flotas buscan el tiempo de actividad operativo. Los vehículos comerciales ligeros son el segmento de más rápido crecimiento con una CAGR del 8,06% hasta 2031, impulsados por la electrificación de la entrega de comercio electrónico. La unidad de dirección asistida eléctrica para camiones de ZF reduce el mantenimiento y cumple con el despliegue de sistemas avanzados de asistencia al conductor, lo que resulta atractivo para el costo total de propiedad de las flotas.

El crecimiento de los vehículos comerciales ligeros reconfigura las especificaciones; los volantes calefactados y los sensores táctiles capacitivos migran de los automóviles premium a las furgonetas de reparto, donde los conductores pasan turnos prolongados. Los gestores de flotas priorizan las ganancias de eficiencia energética de la dirección asistida eléctrica más la armonía del frenado regenerativo, reforzando la demanda de paquetes integrados de control de dirección y frenos.

Por Canal de Ventas: El Mercado de Posventa Presenta Potencial de Personalización

Los volantes instalados por el fabricante de equipos originales representaron el 86,78% de la cuota del mercado de volantes de dirección automotriz en 2025, debido a la validación de seguridad obligatoria de los módulos de airbag y la electrónica de monitorización del conductor. Las regulaciones de seguridad restringen la libertad del mercado de posventa, aunque el reemplazo y la personalización impulsan una CAGR del 7,94% prevista para los canales independientes. El envejecimiento del parque de vehículos en las economías emergentes y el interés por los aros de estilo deportivo apoyan el volumen. Los proveedores indios aspiran a triplicar sus exportaciones a medida que los aranceles estadounidenses presionan los envíos chinos, catalizando la expansión de la capacidad.

Las tiendas digitales mejoran la trazabilidad de los componentes, mientras que los agarres personalizados impresos en 3D personalizan los vehículos dentro de los límites regulatorios. Sin embargo, la integración avanzada de sensores complica la instalación por cuenta propia, inclinando el crecimiento del mercado de posventa hacia los talleres certificados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propulsión: El Impulso de los Vehículos Eléctricos de Batería Reconfigura las Especificaciones

Los vehículos de combustión interna aún representaron el 73,96% de la demanda del mercado de volantes de dirección automotriz en 2025, pero su cuota se erosiona a medida que los vehículos eléctricos de batería crecen a una CAGR del 9,88% hasta 2031. Los volantes de los vehículos eléctricos de batería se centran en la reducción de masa y la gestión térmica para compensar la carga útil de la batería, aumentando la adopción de aluminio y biocompuestos. Las arquitecturas eléctricas y electrónicas centradas en el software crean un terreno fértil para la adopción de la dirección por cable, que elimina las columnas mecánicas y complementa el chasis tipo monopatín. Los vehículos híbridos sirven como puente intermedio, exigiendo compatibilidad de doble voltaje en los sensores de par y los calefactores.

Más allá del hardware, los vehículos eléctricos de batería aprovechan las actualizaciones inalámbricas para refinar la sensación de dirección tras la venta, lo que lleva a los proveedores a integrar microcontroladores reprogramables en los módulos del aro. Las pilas de ciberseguridad certificadas bajo el Reglamento 155 de la Comisión Económica de las Naciones Unidas para Europa se convierten en la línea de base, obligando a las unidades de control electrónico de dirección a admitir diagnósticos cifrados y arranque seguro.

Análisis Geográfico

Asia-Pacífico lideró el mercado de volantes de dirección automotriz con una cuota del 48,21% en 2025 y crece a una CAGR del 6,56% impulsada por el auge de los vehículos eléctricos en China y la localización de chips respaldada por políticas. Pekín tiene como objetivo un 25% de contenido local de semiconductores para 2025, anclando el suministro de sensores y unidades de control electrónico integrados en el volante. La producción a gran escala y las eficiencias de costos permiten migrar rápidamente características premium como la retroalimentación háptica a los vehículos de segmento medio. Sin embargo, las restricciones a la exportación de imanes de tierras raras han perturbado los calendarios de producción de los fabricantes de equipos originales, como se evidenció en los cierres temporales en las plantas de Suzuki y Ford.

América del Norte sigue siendo un adoptante de tecnología más que un líder en costos. La legislación de infraestructura de los Estados Unidos exige la detección del deterioro del conductor, impulsando la demanda de volantes ricos en sensores, mientras que las plantas canadienses y mexicanas amplían la producción de dirección asistida eléctrica para servir a los programas de vehículos eléctricos de los tres grandes de Detroit. El nuevo centro técnico de Nexteer en México añade 350 puestos de trabajo para 2026 con el fin de perfeccionar la validación de la dirección asistida eléctrica de tipo columna y la dirección por cable, aprovechando las tendencias de acercamiento de la producción. La incertidumbre de la política comercial en torno a los posibles aranceles estadounidenses sobre los conjuntos mexicanos podría desplazar el abastecimiento de vuelta a Asia a pesar de las primas de flete.

Europa equilibra la premiumización con estrictos mandatos de seguridad. El Reglamento General de Seguridad II de la UE y los requisitos de botones físicos de Euro NCAP 2026 anclan la demanda de controles integrados en el volante y sensores de agarre. La planta de Bosch en Hungría produce ahora cremalleras de dirección asistida eléctrica para los fabricantes de equipos originales regionales, evidenciando la expansión de la capacidad más cerca de los clientes premium. Por el lado de la oferta, los proveedores de primer nivel alemanes impulsan la validación de la dirección por cable a través de las autoridades TÜV y KBA, estableciendo puntos de referencia de rendimiento que repercuten en la homologación global.

Las regiones emergentes —América del Sur, Oriente Medio y África— muestran un crecimiento de unidades de dos dígitos desde bases bajas. Los fabricantes de componentes de India persiguen una ambición de exportación de USD 100 mil millones, con los conjuntos de volantes de dirección considerados como carga de volumen favorable a los aranceles. La adquisición de TRW Sun Steering Wheels por parte de ZF Rane añade plantas en Gurugram y Pune, mejorando el contenido nacional para airbags y sensores localizados. Los estados del Golfo aceleran la adopción de vehículos eléctricos para la descarbonización de flotas, aunque las brechas de infraestructura retrasan el despliegue a gran escala de la dirección por cable.

Panorama Competitivo

El mercado de volantes de dirección está moderadamente concentrado. Autoliv lidera con carteras de seguridad integradas; las ventas del primer trimestre de 2024 alcanzaron USD 2.600 millones, superando la producción global de vehículos en 5 puntos[6]"Resultados del Primer Trimestre de 2024," Relaciones con Inversores de Autoliv, autoliv.com. Su alianza con BASF ofrece aros de espuma de poliuretano reciclable, al tiempo que reduce los costos de materiales en un contexto de inflación. La empresa conjunta ZF-Foxconn, valorada en EUR 1.000 millones, amplía el acceso a la fabricación de tarjetas de circuito impreso de nivel electrónico de consumo y acelera la integración vertical.

Joyson Electronics registró ingresos de RMB 27.100 millones en el primer semestre de 2024, con el 60% de los nuevos pedidos vinculados a vehículos de nueva energía y una capacidad anual de cuatro millones de unidades de volantes de dirección en su centro de Hefei. Los volantes ocultos plegables de la empresa para cabinas autónomas ilustran la rápida iteración de diseño. Continental y Bosch siguen siendo fuertes en mecatrónica, pero los actores con enfoque en software como HARMAN aprovechan plataformas de experiencia de usuario impulsadas por inteligencia artificial; su presentación en el CES 2025 mostró personalización basada en la nube superpuesta sobre unidades de cómputo central.

Las alianzas interdisciplinarias se intensifican. Los gigantes de los semiconductores codesarrollan microcontroladores seguros orientados al cumplimiento de la norma ISO 21434, mientras que las empresas emergentes suministran algoritmos de monitorización del conductor con inteligencia artificial en el borde, licenciados en las unidades de control electrónico del volante. El giro hacia la ciberseguridad y el soporte de actualizaciones inalámbricas reduce las barreras entre los niveles de hardware y los integradores de software, otorgando ventaja a los proveedores que combinan mecatrónica con experiencia en la nube.

Líderes de la Industria de Volantes de Dirección Automotriz

Autoliv Inc.

ZF Friedrichshafen AG

Joyson Safety Systems

TOYODA GOSEI CO., LTD.

Nexteer Automotive Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Nexteer Automotive presentó su Sistema de Dirección Asistida Eléctrica de Columna de Alta Potencia (HO CEPS). Esta nueva incorporación mejora la destacada cartera de dirección de Nexteer y ofrece a los fabricantes de equipos originales una flexibilidad excepcional.

- Febrero de 2025: ZF inició la producción en serie de sistemas de dirección por cable para el NIO ET9, el primer despliegue completo de dirección por cable del mercado. Estos sistemas permiten el control de relación variable sin vínculos mecánicos.

- Enero de 2025: ZF firmó contratos de freno por cable para casi 5 millones de vehículos, combinando el frenado electromecánico con el engranaje de dirección de bolas recirculantes eléctrico, valorado en USD 2.000 millones.

Alcance del Informe Global del Mercado de Volantes de Dirección Automotriz

El volante de dirección y el mecanismo al que está conectado son los principales responsables de controlar la dirección de un vehículo. Convierte los comandos rotacionales del conductor en movimientos giratorios de las ruedas delanteras del automóvil. Las juntas y las líneas hidráulicas del sistema de dirección permiten que el movimiento del conductor llegue finalmente a los neumáticos al entrar en contacto con la carretera.

El informe del mercado de volantes de dirección automotriz ha sido segmentado por tipo de tecnología, tipo de vehículo, tipo de material, canal de ventas y geografía. Por tipo de tecnología (convencional e integrado con controles), tipo de material (aluminio, acero, magnesio y otros), tipo de vehículo (automóviles de pasajeros y vehículos comerciales), canal de ventas (fabricantes de equipos originales y mercado de posventa) y geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África).

El informe ofrece el tamaño del mercado y el pronóstico para el Mercado de Volantes de Dirección Automotriz en valor (USD) para todos los segmentos anteriores.

| Dirección Convencional por Columna |

| Dirección Asistida Eléctrica (EPS) |

| Dirección por Cable (SbW) |

| Aro de Aluminio |

| Aro de Magnesio |

| Aro de Acero |

| Aro de Compuesto de Fibra Natural |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| Autobuses y Autocares |

| Equipamiento Original |

| Reemplazo en el Mercado de Posventa |

| Motor de Combustión Interna |

| Vehículo Eléctrico de Batería |

| Vehículo Eléctrico Híbrido |

| Vehículos Eléctricos Híbridos Enchufables |

| Vehículos Eléctricos de Pila de Combustible |

| Combustibles Alternativos |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Filipinas | |

| Indonesia | |

| Vietnam | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tecnología | Dirección Convencional por Columna | |

| Dirección Asistida Eléctrica (EPS) | ||

| Dirección por Cable (SbW) | ||

| Por Tipo de Material | Aro de Aluminio | |

| Aro de Magnesio | ||

| Aro de Acero | ||

| Aro de Compuesto de Fibra Natural | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Pesados | ||

| Autobuses y Autocares | ||

| Por Canal de Ventas | Equipamiento Original | |

| Reemplazo en el Mercado de Posventa | ||

| Por Tipo de Propulsión | Motor de Combustión Interna | |

| Vehículo Eléctrico de Batería | ||

| Vehículo Eléctrico Híbrido | ||

| Vehículos Eléctricos Híbridos Enchufables | ||

| Vehículos Eléctricos de Pila de Combustible | ||

| Combustibles Alternativos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Filipinas | ||

| Indonesia | ||

| Vietnam | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de volantes de dirección?

El mercado de volantes de dirección fue valorado en USD 36,41 mil millones en 2026 y se proyecta que alcance USD 44,47 mil millones para 2031.

¿Qué segmento tecnológico crece más rápido?

Los sistemas de dirección por cable crecen a una CAGR del 7,66% hasta 2031, a medida que los vehículos eléctricos premium y los vehículos autónomos adoptan arquitecturas sin columna.

¿Por qué Asia-Pacífico domina la producción de volantes de dirección?

Asia-Pacífico posee una cuota del 48,21% gracias a la escala de los vehículos eléctricos en China, los objetivos de localización de semiconductores y las cadenas de suministro de primer nivel bien establecidas.

¿Qué regulaciones están configurando los futuros volantes de dirección?

El Reglamento General de Seguridad II de la UE, la legislación estadounidense sobre conductores con deterioro y las normas DCAS de la Comisión Económica de las Naciones Unidas para Europa exigen airbags y sensores de monitorización del conductor, impulsando la integración electrónica en el volante.

¿Es significativa la oportunidad en el mercado de posventa?

Sí, a pesar del dominio de los fabricantes de equipos originales, se prevé que el mercado de posventa se expanda a una CAGR del 7,94% debido al envejecimiento de las flotas y la demanda de personalización, especialmente en los mercados emergentes.

Última actualización de la página el: