Tamaño y Participación del Mercado de Sensores de Posición del Acelerador Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

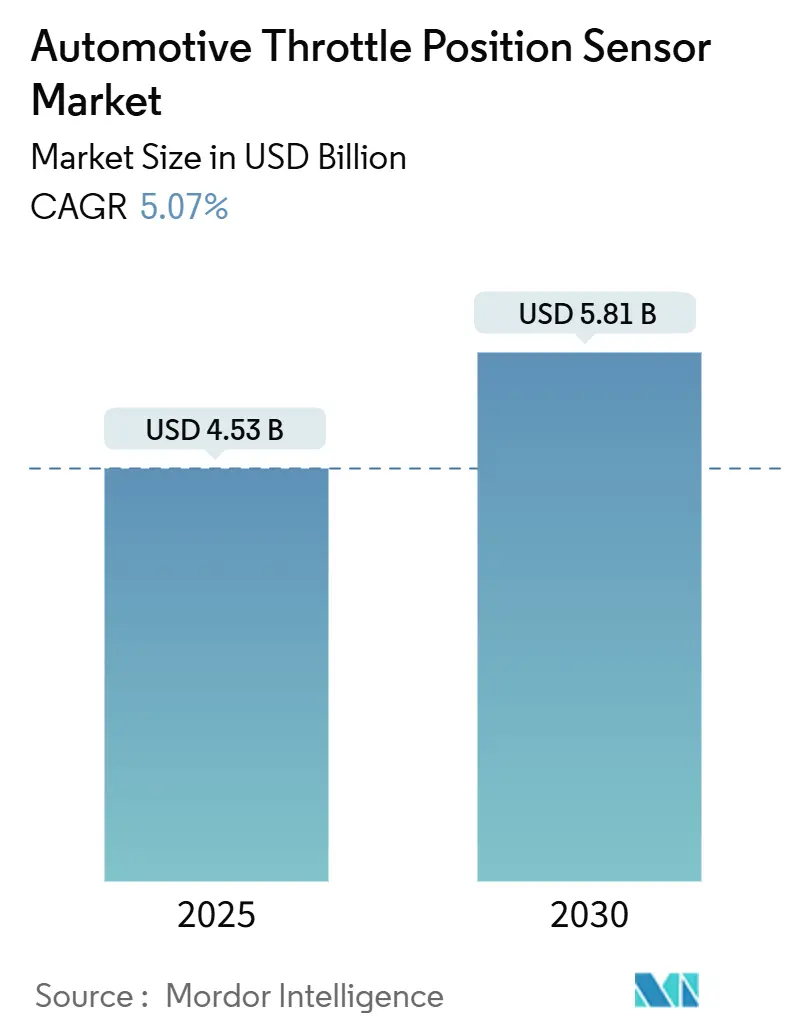

| Tamaño del Mercado (2025) | 4.53 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.81 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.07% CAGR |

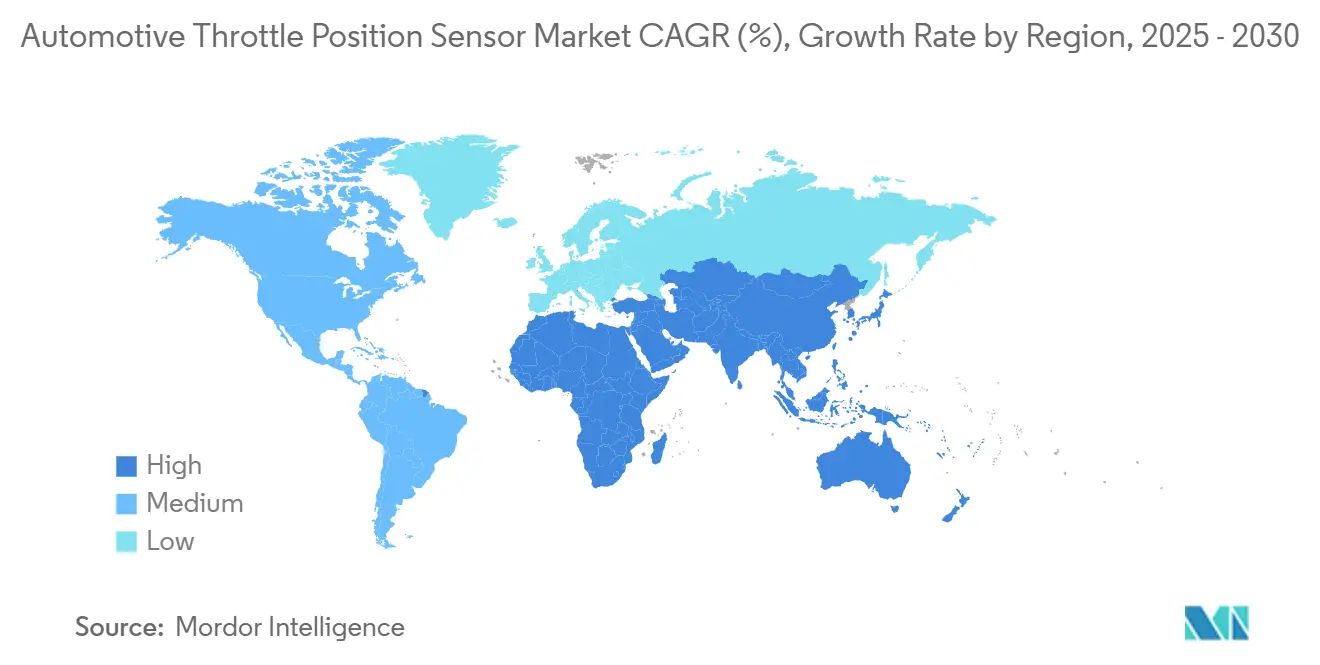

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

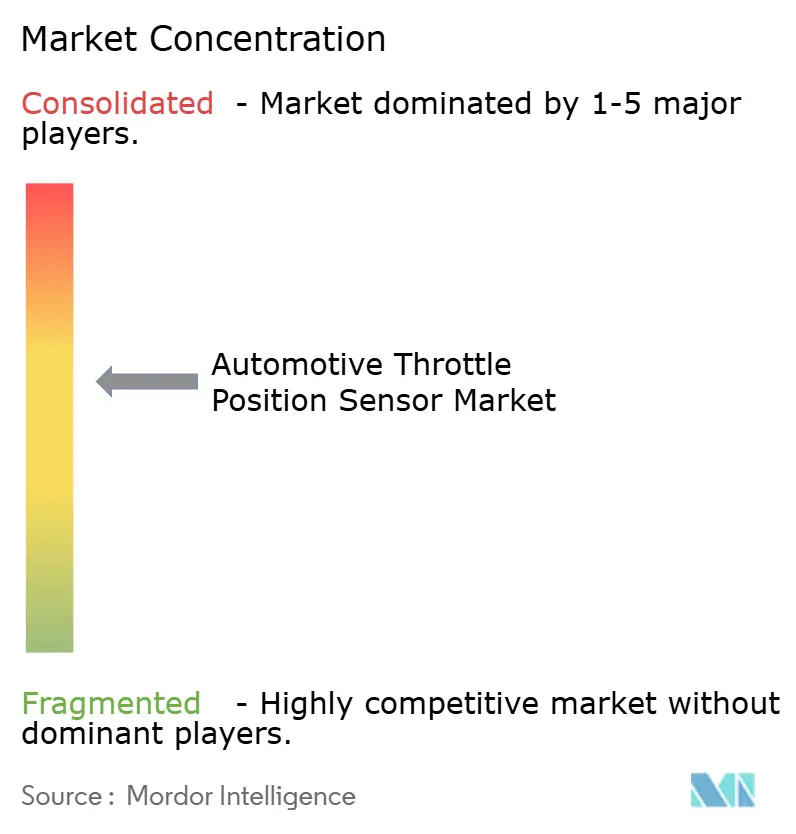

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Posición del Acelerador Automotriz por Mordor Intelligence

El tamaño del Mercado de Sensores de Posición del Acelerador Automotriz se estima en USD 4,53 mil millones en 2025, y se espera que alcance USD 5,81 mil millones en 2030, a una CAGR del 5,07% durante el período de pronóstico (2025-2030). La creciente presión regulatoria para reducir las emisiones de escape, la incorporación generalizada de trenes de potencia eléctricos de batería e híbridos, y un cambio casi universal hacia arquitecturas de control electrónico del acelerador sustentan esta expansión. Las tecnologías de detección magnética de efecto Hall sin contacto e inductivas están escalando rápidamente a medida que los OEM reemplazan los potenciómetros para obtener beneficios de durabilidad y seguridad funcional. La profunda base de fabricación de vehículos eléctricos de Asia-Pacífico respalda el crecimiento en volumen, mientras que el marco Euro 7 de Europa impulsa la demanda de sensores de doble canal conformes con ISO 26262. La diversificación de la cadena de suministro y la autocalibración habilitada por IA están emergiendo como factores diferenciadores a medida que los proveedores de Nivel 1 y las empresas emergentes compiten por contratos de diseño con plataformas de vehículos eléctricos de batería y ADAS.

Conclusiones Clave del Informe

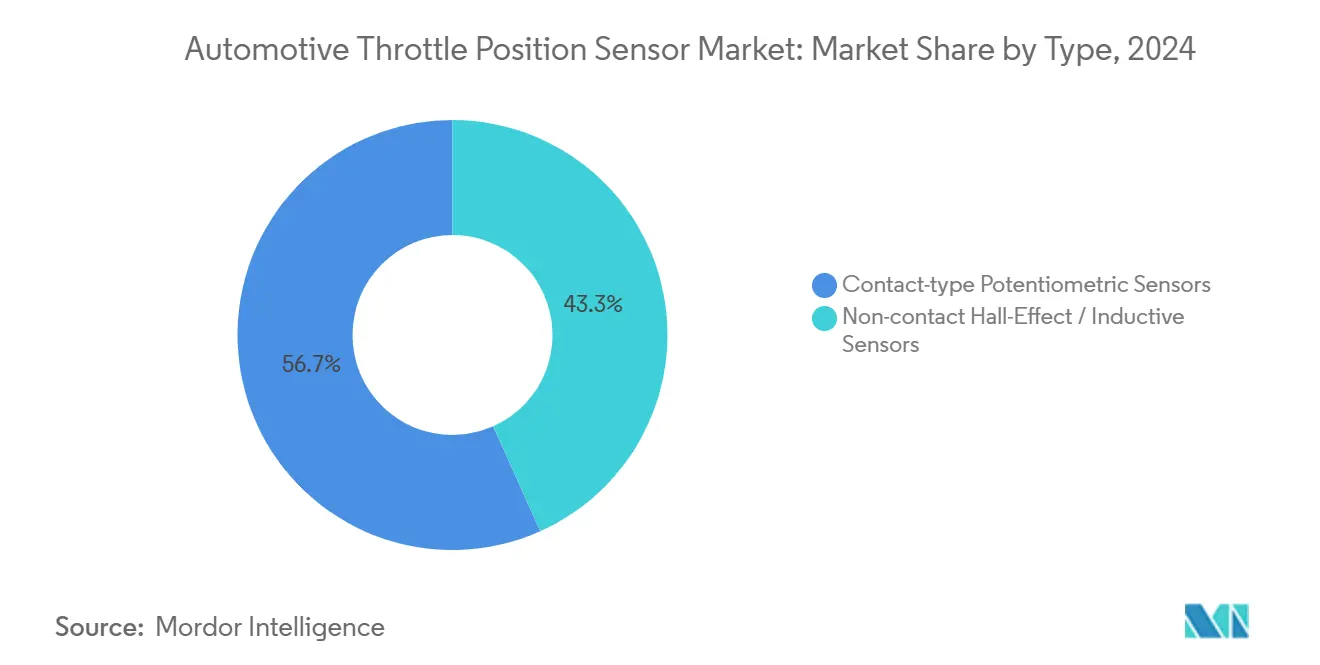

- Por tipo, los sensores potenciométricos de contacto lideraron con una participación del 56,71% del Mercado de Sensores de Posición del Acelerador Automotriz en 2024, mientras que se proyecta que los dispositivos de efecto Hall sin contacto e inductivos se expandan a una CAGR del 5,09% durante el período de pronóstico (2025-2030).

- Por tipo de vehículo, los automóviles de pasajeros representaron una participación del 73,46% del Mercado de Sensores de Posición del Acelerador Automotriz en 2024; se espera que los vehículos comerciales crezcan a una CAGR del 5,14% durante el período de pronóstico (2025-2030).

- Por canal de ventas, las instalaciones OEM capturaron una participación del 68,32% del Mercado de Sensores de Posición del Acelerador Automotriz en 2024; se espera que el mercado de posventa crezca a una CAGR del 5,15% durante el período de pronóstico (2025-2030) a medida que los parques vehiculares globales envejecen y los ciclos de reemplazo se acortan.

- Por tipo de salida, los sensores analógicos mantuvieron una participación del 64,55% del Mercado de Sensores de Posición del Acelerador Automotriz en 2024; debido a la integración de ADAS y la conducción por cable, se espera que las unidades de interfaz digital crezcan a una CAGR del 5,11% durante el período de pronóstico (2025-2030).

- Por geografía, Asia-Pacífico representó una participación del 42,28% del Mercado de Sensores de Posición del Acelerador Automotriz en 2024, mientras que se espera que Oriente Medio y África crezcan a una CAGR del 5,12% durante el período de pronóstico (2025-2030).

Tendencias e Información del Mercado Global de Sensores de Posición del Acelerador Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la Producción de Vehículos Eléctricos de Batería / Vehículos Eléctricos Híbridos | +1.8% | Núcleo en Asia-Pacífico, con expansión hacia Europa y América del Norte | Mediano plazo (2-4 años) |

| Rápido Cambio de los OEM hacia Arquitecturas de Control Electrónico del Acelerador | +1.5% | Global, liderado por los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Legislación más Estricta sobre Emisiones y Eficiencia de Combustible | +1.2% | Global, con adopción temprana en la UE y América del Norte | Mediano plazo (2-4 años) |

| Creciente Adopción de ADAS y Conducción por Cable | +0.9% | América del Norte y UE, con expansión hacia los segmentos premium de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Sensor de Posición del Acelerador de Doble Canal con Núcleo Magnético | +0.7% | Global, con énfasis en aplicaciones críticas para la seguridad | Mediano plazo (2-4 años) |

| Sensor de Posición del Acelerador con Autocalibración Habilitada por IA | +0.4% | Global, con adopción temprana en segmentos de vehículos premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Producción de Vehículos Eléctricos de Batería / Vehículos Eléctricos Híbridos en Asia-Pacífico y Europa

China continúa liderando el cambio global hacia la electrificación, con ventas récord de vehículos de nueva energía que refuerzan su posición dominante en el mercado[1]"Informe de Ventas de Vehículos de Nueva Energía 2024," Asociación China de Fabricantes de Automóviles, caam.org.cn . A medida que los inversores de SiC de alto voltaje someten a los sensores a temperaturas intensas y potentes campos magnéticos, se produce un rápido giro hacia los diseños sin contacto, respaldado por una sofisticada compensación térmica. El crecimiento de la producción europea, respaldado por incentivos gubernamentales, refleja este requisito y enfatiza la ciberseguridad para los diagnósticos por actualización inalámbrica. Las plataformas híbridas suaves de 48V, especialmente en la ASEAN, buscan sensores magnéticos de bajo costo que aún cumplan con los umbrales de inmunidad, ampliando la base de clientes. Los proveedores que pueden adaptar filtros ASIC para la supresión de interferencias electromagnéticas obtienen una ventaja competitiva.

Rápido Cambio de los OEM hacia Arquitecturas de Control Electrónico del Acelerador

Los cables mecánicos han desaparecido prácticamente de los nuevos trenes de potencia, reemplazados por sistemas de conducción por cable que dependen de la detección continua de posición de doble canal. La arquitectura permite la sincronización variable de válvulas, la desactivación de cilindros y las transiciones fluidas entre motor eléctrico y motor de combustión interna, cada una de las cuales exige una resolución del acelerador a nivel de milisegundos[2]"Sistemas de Control Electrónico del Acelerador," Sociedad de Ingenieros Automotrices, sae.org . Los chips de efecto Hall y de magnetorresistencia de efecto túnel (TMR) son ahora preferidos sobre los potenciómetros por su funcionamiento sin desgaste y sus tolerancias de montaje más flexibles. Los criterios de la norma ISO 26262 fomentan los diseños magnéticos de doble núcleo que ofrecen verificación de plausibilidad independiente. La migración también sustenta las funciones de control de crucero predictivo y de evitación de colisiones que modulan el par con menor latencia que los vínculos mecánicos.

Legislación más Estricta sobre Emisiones y Eficiencia de Combustible

La regulación Euro 7 endurece los estándares para los nuevos tipos de vehículos, exigiendo sistemas de monitoreo a bordo que rastreen continuamente las posiciones del acelerador. Los estándares de durabilidad se elevan, lo que obliga a los OEM a utilizar sensores con mínima deriva y diagnósticos integrados. Las medidas de ciberseguridad en la regulación están acelerando la adopción de protocolos de comunicación cifrados como SENT y PSI5. Los marcos normativos de China, India y Estados Unidos se hacen eco de la postura de la UE, impulsando la demanda global de tecnologías de sensores conformes. Además, las nuevas normas para los sistemas de advertencia de distracción del conductor requieren datos precisos de entrada del acelerador para vincular las acciones del pedal con el seguimiento de la mirada basado en cámara, intensificando las exigencias de rendimiento.

Creciente Adopción de ADAS y Conducción por Cable que Demanda Retroalimentación Redundante del Sensor de Posición del Acelerador

Las funciones de asistencia al conductor de Nivel 2+ dependen de datos precisos del acelerador para pronosticar cambios de velocidad durante el crucero adaptativo, el cambio de carril y el estacionamiento automatizado. Los OEM están integrando pilas magnéticas inductivas híbridas o de doble AMR para proporcionar una lógica de votación 2 de 3, subrayando la necesidad de redundancia operativa en caso de fallo sin respaldo mecánico[3]"Estándares de Seguridad ADAS," Administración Nacional de Seguridad del Tráfico en Carreteras, nhtsa.gov. Los enlaces digitales SENT admiten suma de verificación y señalización de errores, lo que permite a los controladores degradarse de forma controlada ante la detección de fallos. A medida que los sistemas autónomos avanzan, la latencia en los sensores de posición está emergiendo como un cuello de botella crítico, lo que impulsa a los proveedores a desarrollar matrices TMR avanzadas de 360 grados con fuerte inmunidad a las interferencias magnéticas. Los diagnósticos conectados a la nube también permiten actualizaciones de calibración remotas, lo que ayuda a los fabricantes a reducir los costos relacionados con garantías.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los ASIC de Grado Automotriz | -0.8% | Global, con impacto agudo en los segmentos sensibles al costo | Corto plazo (≤ 2 años) |

| Altos Costos de Validación ASIL-D | -0.6% | Global, que afecta a las aplicaciones premium y críticas para la seguridad | Mediano plazo (2-4 años) |

| Riesgos de Ciberseguridad | -0.4% | América del Norte y UE, con expansión hacia los mercados de vehículos conectados | Largo plazo (≥ 4 años) |

| Problemas de Deriva Térmica | -0.3% | Global, concentrado en aplicaciones de vehículos eléctricos de batería / vehículos eléctricos híbridos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de ASIC de Grado Automotriz y Magnetos de Tierras Raras

Los choques de suministro en 2024 aumentaron los plazos de entrega de ASIC y elevaron los costos de los magnetos TMR a medida que las políticas de exportación chinas se endurecieron. Los fabricantes de sensores experimentaron una compresión de márgenes bajo los contratos de reducción de costos de los OEM y se apresuraron a asegurar asignaciones de obleas en múltiples fundiciones. Los programas de reciclaje de neodimio y disprosio están surgiendo para reducir la exposición, mientras que algunos proveedores prototipan sensores inductivos sin tierras raras. Las cláusulas de precios dinámicos y la cobertura de materias primas se están convirtiendo en estándar en los acuerdos a largo plazo. Los proveedores más pequeños sin capacidad de cobertura corren el riesgo de perder licitaciones en el mercado de posventa, altamente sensible al precio.

Altos Costos de Validación ASIL-D

La certificación ISO 26262 ASIL-D, aunque crucial, infla los costos de desarrollo y prolonga los plazos de los proyectos, complicando las iniciativas automotrices críticas para la seguridad. Los presupuestos de ingeniería sienten la presión del hardware de doble vía, las pruebas exhaustivas de inyección de fallos y las auditorías obligatorias de terceros, un desafío que los grandes proveedores de Nivel 1 con infraestructuras de seguridad establecidas navegan con mayor facilidad. Las empresas emergentes que se aventuran en la calibración impulsada por IA se enfrentan a un mayor escrutinio; sus algoritmos de aprendizaje automático exigen nuevos marcos de validación, un tema que aún está en debate regulatorio. Esta presión financiera alimenta la actividad de fusiones y adquisiciones, con gigantes de la industria que incorporan rápidamente a innovadores de nicho para acelerar el cumplimiento normativo. Mientras tanto, algunos OEM adoptan una estrategia de abastecimiento segmentado, optando por unidades ASIL-D en sistemas de conducción por cable mientras utilizan componentes de menor grado para aplicaciones no críticas, logrando un equilibrio entre costo y seguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Detección Magnética Gana Terreno

La participación del Mercado de Sensores de Posición del Acelerador Automotriz para los dispositivos potenciométricos de contacto en 2024 fue del 56,71% del valor global. Sin embargo, las opciones de efecto Hall sin contacto e inductivas están creciendo a una CAGR del 5,09% y se prevé que superen los tres quintos del mercado para 2030. Los chips de efecto Hall eliminan el desgaste y cumplen con los períodos de garantía de emisiones extendidos. La tecnología TMR ofrece mejoras en la relación señal-ruido hasta 1.000 veces superiores a las de las celdas Hall convencionales, lo que permite un control de par más preciso para las transiciones híbridas.

La demanda de sensores inductivos se acelera en los vehículos eléctricos de batería premium porque el diseño tolera la rotación de 360 grados y rechaza los campos dispersos de las barras colectoras de alta corriente. Los diseños de doble canal con núcleo magnético cumplen los requisitos de la norma ISO 26262 sin ejes secundarios complejos, lo que reduce el costo de ensamblaje. Los potenciómetros continúan sirviendo a los modelos de entrada sensibles al costo donde la redundancia de conducción por cable no es obligatoria. Los proveedores están introduciendo gradualmente paquetes híbridos con pistas resistivas y magnéticas para facilitar la migración en carteras de trenes de potencia mixtos dentro de las líneas de OEM regionales.

Por Tipo de Vehículo: El Segmento Comercial se Acelera

Los automóviles de pasajeros generaron el 73,46% de la participación del mercado de Sensores de Posición del Acelerador Automotriz en 2024. El crecimiento se modera a medida que la penetración se acerca a la saturación, pero las nuevas funciones de ADAS siguen atrayendo sensores digitales de mayor valor. Los vehículos comerciales, sin embargo, registran la CAGR más dinámica del 5,14% hasta 2030 a medida que las flotas logísticas se electrifican en respuesta a los mandatos de entrega de cero emisiones.

Los motores de servicio pesado demandan sensores altamente duraderos capaces de soportar vibraciones intensas y choques térmicos, lo que lleva a los OEM a preferir diseños de efecto Hall de doble canal o inductivos con carcasas robustas. La autocalibración habilitada por IA está ganando terreno entre los operadores de flotas, ya que ayuda a minimizar el costoso tiempo de inactividad. Los marcos regulatorios como el Euro 7 están extendiendo los requisitos de monitoreo a bordo a los camiones más grandes, aumentando la importancia de la precisión de la retroalimentación del acelerador. Los proveedores que integran datos de sensores en plataformas de mantenimiento predictivo están viendo una fuerte adopción, ya que las grandes flotas priorizan la reducción de las interrupciones de servicio no planificadas.

Por Canal de Ventas: Los OEM Anclan el Volumen, el Mercado de Posventa Crece

Los OEM absorbieron el 68,32% de los envíos globales en 2024. Las instalaciones de fábrica se benefician de la integración directa con el controlador del motor y el acceso a datos de calibración propietarios. Los canales de posventa, sin embargo, se están expandiendo a una CAGR del 5,15% hasta 2030, lo que refleja tanto el envejecimiento de los parques vehiculares como la proliferación de herramientas de diagnóstico que identifican con precisión los fallos del sensor de acelerador.

Los ciclos de reemplazo de los cuerpos de acelerador electrónicos se están acortando en comparación con sus predecesores mecánicos, especialmente en regiones con climas adversos. El mercado de posventa enfrenta desafíos técnicos a medida que los OEM cambian a sensores de salida digital que requieren herramientas de programación especializadas. Las normas de homologación Euro 7 restringirán las piezas de repuesto no conformes a partir de 2026, elevando la barrera para los proveedores independientes. Las piezas OEM genuinas retienen tres quintos del segmento de reemplazo debido a los complejos requisitos de calibración, aunque los fabricantes de terceros están ganando participación con sensores que se autoajustan a los parámetros específicos del vehículo.

Por Tipo de Salida: Las Interfaces Digitales Superan a las Analógicas

Los sensores de salida analógica representaron el 64,55% de la participación del Mercado de Sensores de Posición del Acelerador Automotriz en 2024, pero están perdiendo terreno frente a las alternativas digitales que se expanden a una CAGR del 5,11%. Las interfaces SENT, PSI5 y Código PWM Corto ofrecen mayor ancho de banda y admiten diagnósticos avanzados que no pueden igualar las señales de voltaje analógicas. Los sensores digitales también permiten verificaciones de redundancia y detección de errores, esenciales para el cumplimiento de la norma ISO 26262.

Los diseños híbridos que proporcionan salidas analógicas y digitales ayudan a los OEM a gestionar la transición en flotas de arquitectura mixta. Las funciones de autocalibración en las unidades digitales reducen las reclamaciones de garantía al compensar la deriva en tiempo real. El cambio hacia lo digital es más pronunciado en las plataformas electrificadas y autónomas, donde los datos de posición del acelerador alimentan múltiples módulos de control simultáneamente. Los marcos regulatorios especifican cada vez más estándares de comunicación digital para los sensores críticos para la seguridad, acelerando el alejamiento de las soluciones exclusivamente analógicas.

Análisis Geográfico

Asia-Pacífico representó el 42,28% de la participación del Mercado de Sensores de Posición del Acelerador Automotriz en 2024, generando unos ingresos masivos. China sigue siendo la fuerza dominante en la electrificación global, con sólidas ventas domésticas de vehículos de nueva energía que anclan el crecimiento regional y refuerzan su liderazgo en la fabricación de vehículos eléctricos de batería e híbridos. Los países de la ASEAN están emergiendo como contribuyentes significativos a medida que localizan el consumo doméstico y las cadenas de suministro de exportación. La proliferación de arquitecturas de alto voltaje y electrónica de potencia SiC en los vehículos eléctricos de batería asiáticos impulsa la adopción de sensores avanzados de núcleo magnético y TMR que soportan las interferencias electromagnéticas.

Europa mantiene su posición como referente regulatorio con el Euro 7 y el Reglamento General de Seguridad que imponen estrictos requisitos de precisión, durabilidad y ciberseguridad de los sensores. La consolidada base de OEM y el ecosistema de proveedores de Nivel 1 de la región fomentan la innovación en seguridad funcional y diagnósticos digitales. Los fabricantes de automóviles europeos han adoptado sensores de posición del acelerador de doble canal certificados ASIL-D, particularmente en los segmentos premium. El enfoque de la UE en el cumplimiento de las emisiones del ciclo de vida crea demanda de sensores con vida operativa extendida y sólidas capacidades de autodiagnóstico. El crecimiento del mercado recibe un apoyo adicional de las inversiones en la producción de vehículos eléctricos de batería e híbridos, con sistemas de monitoreo a bordo obligatorios que refuerzan el papel crítico de la retroalimentación de la posición del acelerador.

América del Norte adopta de manera constante tecnologías avanzadas de sensores de posición del acelerador a medida que las regulaciones convergen con los estándares europeos y la oferta de vehículos electrificados se expande. El panorama competitivo de la región cuenta con proveedores globales y fabricantes nacionales, con énfasis en la seguridad funcional y la ciberseguridad. La demanda del mercado de posventa aumenta a medida que el parque vehicular envejece y los sistemas de acelerador electrónico se vuelven omnipresentes. La integración de ADAS y el desarrollo de vehículos autónomos aceleran la adopción de arquitecturas de sensores digitales y redundantes, posicionando a América del Norte como un mercado clave para las soluciones de próxima generación. Aunque más pequeña en términos absolutos, la región de Oriente Medio y África está creciendo a una CAGR del 5,12% durante el período de pronóstico (2025-2030), impulsada por la diversificación del sector automotriz y la adopción gradual de estándares de emisiones modelados en los marcos de la UE.

Panorama Competitivo

El Mercado de Sensores de Posición del Acelerador Automotriz sigue estando moderadamente consolidado, con proveedores globales de Nivel 1 como Bosch, Continental y Denso dominando los canales OEM a través de relaciones establecidas y una amplia experiencia en seguridad funcional. Estos actores consolidados aprovechan las líneas de productos certificadas ISO 26262 ASIL-D y las arquitecturas de doble canal con núcleo magnético para mantener su participación de mercado ante los cambiantes requisitos regulatorios. Los movimientos estratégicos en 2025 incluyen la integración vertical en las carteras de sensores y la expansión hacia soluciones de autocalibración habilitadas por IA que abordan las prioridades de garantía de los OEM.

Los actores emergentes apuntan a segmentos de alto crecimiento como las plataformas de vehículos eléctricos de batería, la integración de ADAS y los diagnósticos de posventa. Las empresas especializadas en tecnologías magnéticas inductivas híbridas y TMR ganan terreno al ofrecer una precisión superior e inmunidad a los campos dispersos. Los registros de patentes revelan un enfoque de toda la industria en las arquitecturas de doble sensor y el autodiagnóstico para respaldar los requisitos operativos en caso de fallo en las aplicaciones de conducción por cable. La intensidad competitiva aumenta con las interrupciones de la cadena de suministro que afectan a los ASIC de grado automotriz y los magnetos de tierras raras, lo que impulsa inversiones en fuentes alternativas y tecnologías de sensores sin tierras raras.

La influencia regulatoria da forma a la dinámica competitiva, con el Euro 7 y la Ley de Resiliencia Cibernética de la UE elevando los estándares de ciberseguridad e integridad de datos de los sensores. Los proveedores que no puedan cumplir estos requisitos corren el riesgo de ser excluidos del mercado, mientras que aquellos con infraestructura de cumplimiento avanzada capturan participación a medida que se intensifica la aplicación. Las asociaciones estratégicas se aceleran a medida que los actores establecidos y emergentes buscan cerrar brechas de capacidad y asegurar el acceso a plataformas de sensores de próxima generación. La colaboración de TDK con Goodyear en enero de 2024 ejemplifica esta tendencia, combinando hardware de sensores con experiencia en neumáticos para desarrollar sistemas de inteligencia integrada.

Líderes de la Industria de Sensores de Posición del Acelerador Automotriz

Robert Bosch GmbH

Continental AG

Denso Corporation

BorgWarner Inc.

HELLA GmbH & Co. KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2024: Bosch presentó tecnologías de vanguardia en la Experiencia de Movilidad Bosch, destacando los avances adaptados para los vehículos eléctricos. Enfatizando un enfoque holístico, la empresa presentó un conjunto de soluciones centradas en la electrificación, priorizando la integración fluida de hardware y software avanzados para mejorar el rendimiento y la eficiencia.

- Enero de 2024: TDK y Goodyear anunciaron una colaboración para desarrollar sistemas de inteligencia de neumáticos de próxima generación, integrando el hardware y software de sensores de TDK con la experiencia en neumáticos de Goodyear. La asociación apunta a la inteligencia en tiempo real de la carretera al neumático al vehículo, con implicaciones para la integración de sensores en plataformas de vehículos avanzadas.

Alcance del Informe Global del Mercado de Sensores de Posición del Acelerador Automotriz

| Sensores Potenciométricos de Contacto |

| Sensores de Efecto Hall / Inductivos sin Contacto |

| Vehículos de Pasajeros |

| Vehículos Comerciales |

| OEM |

| Posventa |

| Analógico |

| Digital |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Sensores Potenciométricos de Contacto | |

| Sensores de Efecto Hall / Inductivos sin Contacto | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Tipo de Salida | Analógico | |

| Digital | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento en la industria de sensores de posición del acelerador?

El crecimiento está impulsado principalmente por regulaciones de emisiones más estrictas como el Euro 7, la rápida electrificación con 12,85 millones de vehículos de nueva energía vendidos en China en 2024, y el cambio de toda la industria hacia sistemas de control electrónico del acelerador que requieren una retroalimentación precisa de la posición. Se proyecta que el mercado crezca a una CAGR del 5,07%, alcanzando USD 5,81 mil millones para 2030.

¿Qué tecnología de sensores está reemplazando a los potenciómetros tradicionales?

Los sensores de efecto Hall sin contacto y los sensores inductivos magnéticos están reemplazando a los potenciómetros, creciendo a una CAGR del 5,09% hasta 2030. Estas tecnologías eliminan los puntos de desgaste, ofrecen mejor inmunidad a las interferencias electromagnéticas y proporcionan la redundancia necesaria para el cumplimiento de la seguridad funcional ISO 26262 en los modernos sistemas de conducción por cable.

¿Cómo están cambiando los vehículos eléctricos los requisitos de los sensores?

Los vehículos eléctricos crean entornos desafiantes con alta interferencia electromagnética proveniente de los inversores de potencia SiC y temperaturas de operación que superan los 170 °C. Esto impulsa la demanda de sensores de doble canal con núcleo magnético con mayor estabilidad térmica, inmunidad a campos dispersos de hasta 4,39 mT e interfaces digitales que admiten comunicación de diagnóstico a través de múltiples módulos de control.

¿Qué región lidera el mercado de sensores de posición del acelerador?

Asia-Pacífico lidera con una participación de mercado del 42,28% en 2024, impulsada por las 12,85 millones de ventas de vehículos de nueva energía de China y la expansión de la fabricación en los países de la ASEAN. Europa le sigue como referente regulatorio con los estándares Euro 7, mientras que la región de Oriente Medio y África muestra el crecimiento más rápido con una CAGR del 5,12% hasta 2030.

¿Qué desafíos enfrentan los fabricantes de sensores?

Los desafíos clave incluyen la volatilidad en los precios de los ASIC de grado automotriz y los magnetos de tierras raras, los altos costos de validación ASIL-D que añaden entre un 15% y un 25% a los gastos de desarrollo, los riesgos de ciberseguridad en los sistemas de acelerador por cable en red, y los problemas de deriva térmica cerca de los inversores de potencia SiC que requieren algoritmos de compensación especializados.

¿Cómo está evolucionando el mercado de posventa de sensores de posición del acelerador?

El mercado de posventa está creciendo a una CAGR del 5,15% a medida que los parques vehiculares envejecen y los sistemas de acelerador electrónico se vuelven omnipresentes. Los desafíos incluyen la transición a sensores de salida digital que requieren herramientas de programación especializadas y las normas de homologación Euro 7 que restringen las piezas de repuesto no conformes a partir de 2026, elevando las barreras para los proveedores independientes.

Última actualización de la página el: