Tamaño y Participación del Mercado de Barras de Remolque Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

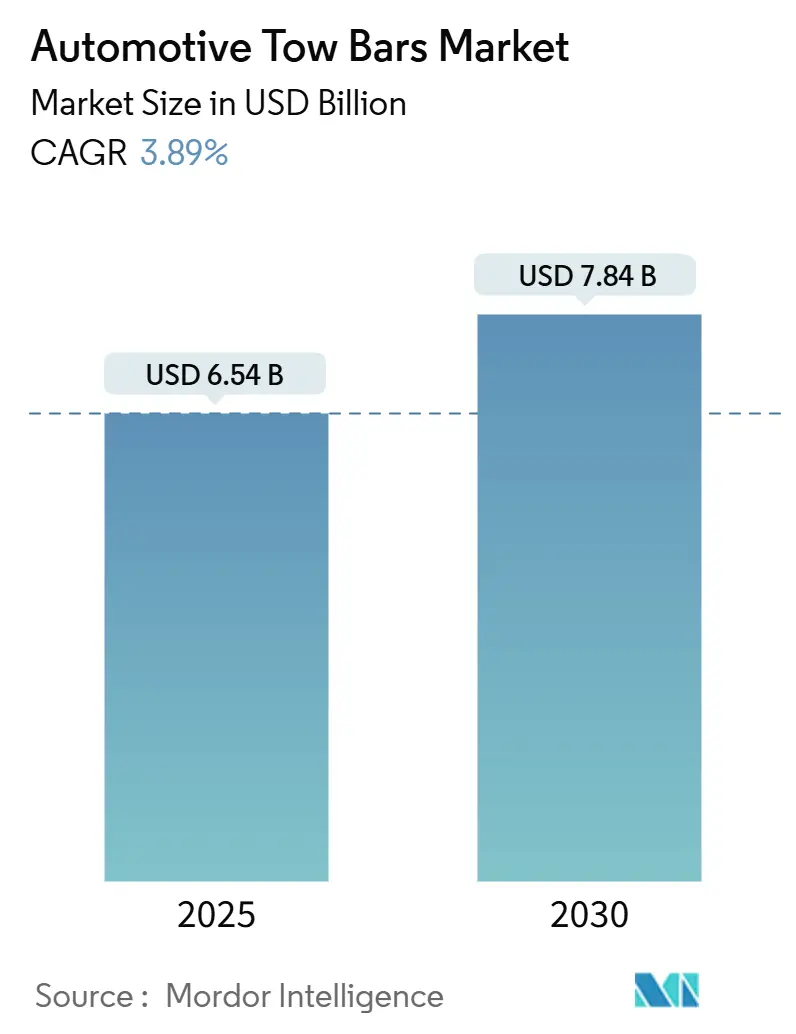

| Tamaño del Mercado (2025) | 6.54 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.84 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Barras de Remolque Automotrices por Mordor Intelligence

El tamaño del mercado de barras de remolque automotrices se sitúa en USD 6.540 millones en 2025 y se prevé que alcance los USD 7.840 millones en 2030, avanzando a una CAGR del 3,89%. Esta expansión moderada refleja un sector que transita de un crecimiento inicial hacia una innovación de producto disciplinada, a medida que las arquitecturas de vehículos, los mandatos de seguridad y la electrificación elevan el listón técnico para el hardware de remolque. El turismo en vehículos recreativos, la creciente penetración de los SUV y el endurecimiento de las normas de certificación regionales refuerzan la demanda, mientras que el aumento de las ventas de vehículos eléctricos (EV) impulsa a los fabricantes a diseñar módulos más ligeros y aerodinámicamente eficientes que protejan la autonomía de conducción.

Conclusiones Clave del Informe

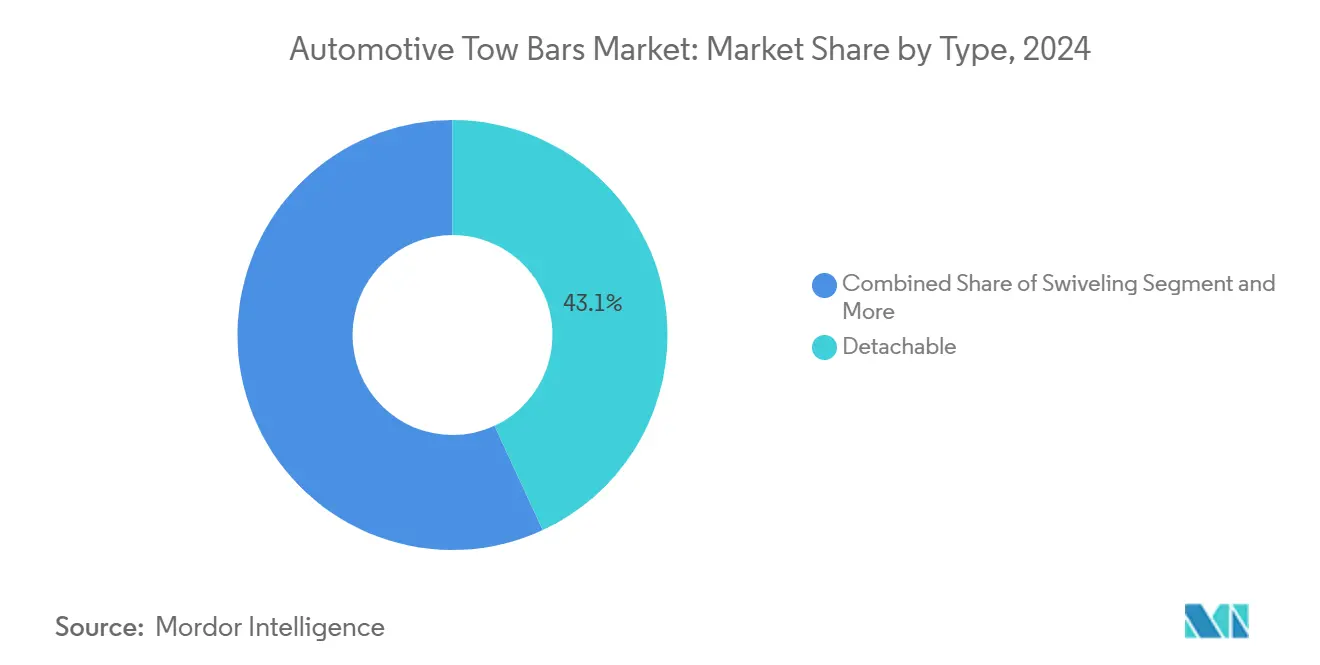

- Por tipo, los sistemas desmontables lideraron con el 43,12% de la participación del mercado de barras de remolque automotrices en 2024; los giratorios registran la CAGR más rápida del 10,21% hasta 2030.

- Por tipo de vehículo, los vehículos de pasajeros representaron el 70,05% del tamaño del mercado de barras de remolque automotrices en 2024, mientras que las aplicaciones de pasajeros eléctricos muestran la CAGR más alta del 8,39% hasta 2030.

- Por canal de ventas, la integración OEM capturó el 55,08% de la participación del mercado de barras de remolque automotrices en 2024 y crece a una CAGR del 6,02% hasta 2030.

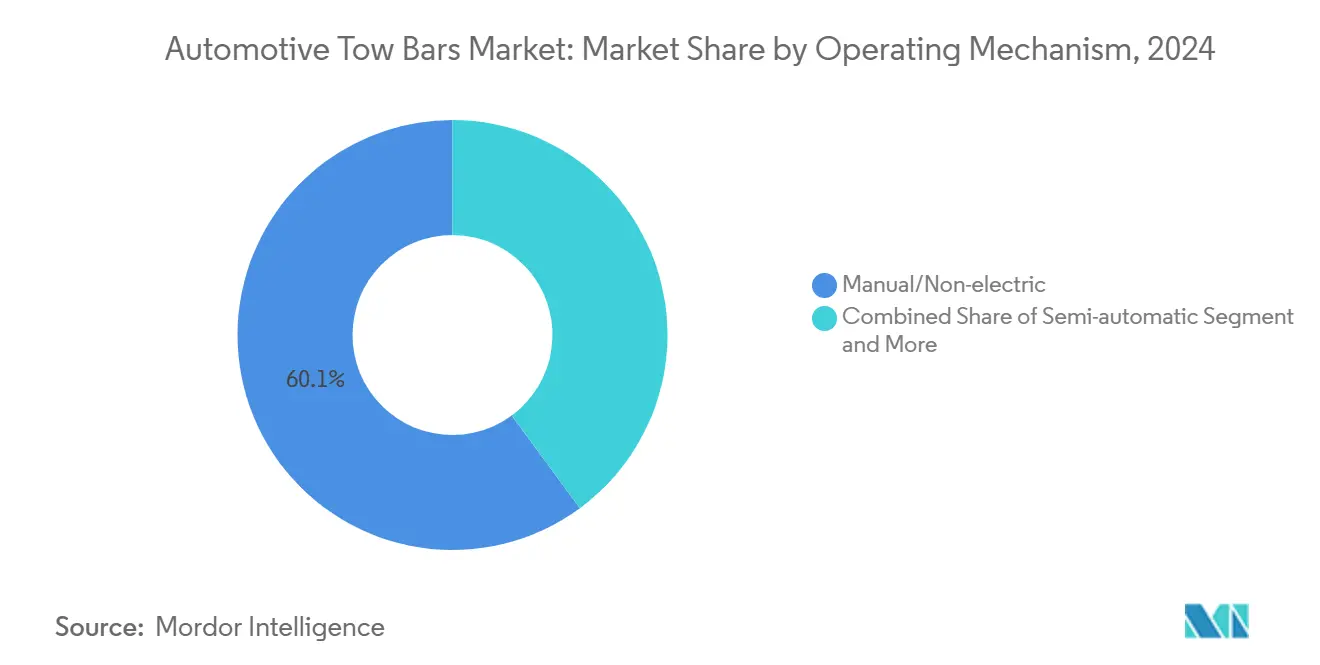

- Por mecanismo de operación, los sistemas manuales/no eléctricos retuvieron el 60,14% de la participación en 2024, aunque los retráctiles totalmente eléctricos se expanden a una CAGR del 10,18% hasta 2030.

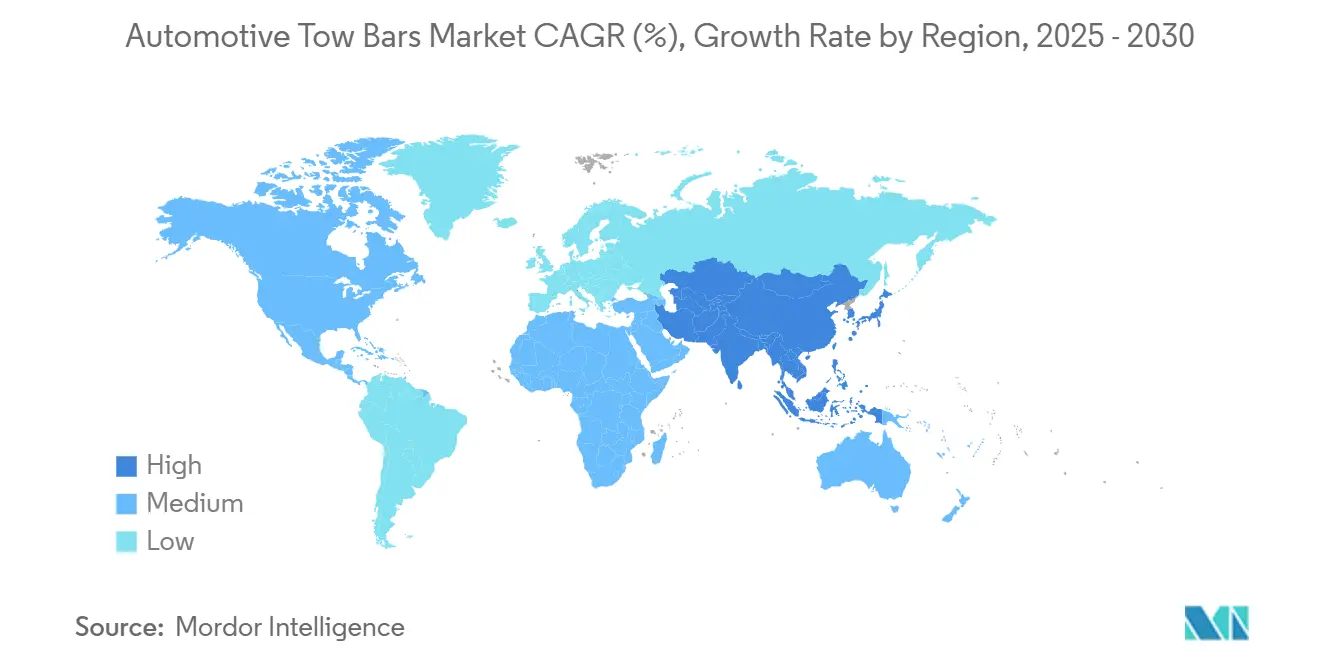

- Por geografía, América del Norte mantuvo el 36,12% de la participación en ingresos en 2024; Asia-Pacífico registra la CAGR más rápida del 7,04% hasta 2030.

Tendencias e Información del Mercado Global de Barras de Remolque Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento Global de Ventas de SUV y Camionetas | +0.9% | Núcleo en América del Norte y Asia-Pacífico, Expansión Global | Corto Plazo (≤ 2 Años) |

| Propiedad de Vehículos Recreativos y Turismo en Caravana | +0.8% | América del Norte, Europa, Expansión a Asia-Pacífico | Mediano Plazo (2-4 Años) |

| Adopción OEM de Módulos EV Ligeros y con Pruebas de Choque | +0.7% | Europa y América del Norte Lideran, Seguimiento Global | Mediano Plazo (2-4 Años) |

| Regulaciones más Estrictas que Exigen Soluciones Certificadas | +0.5% | Europa y América del Norte, Expansión a Asia-Pacífico | Largo Plazo (≥ 4 Años) |

| Expansión de Plataformas de Uso Compartido de Remolques entre Particulares | +0.4% | Núcleo en América del Norte, Emergente en Europa y Asia-Pacífico | Mediano Plazo (2-4 Años) |

| Desplazamiento del Segmento de Lujo hacia Retráctiles Totalmente Eléctricos | +0.3% | Segmentos de Lujo en América del Norte y Europa | Corto Plazo (≤ 2 Años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en la Propiedad de Vehículos Recreativos (RV) y el Turismo en Caravana

La sólida expansión del sector de vehículos recreativos genera una demanda en cascada de soluciones de remolque sofisticadas, a medida que los fabricantes pivotan hacia ecosistemas de movilidad integrada. Este auge coincide con cambios demográficos, ya que los millennials alcanzan sus años de mayor poder adquisitivo y priorizan los viajes experienciales sobre la hospitalidad tradicional, creando una demanda sostenida de combinaciones vehículo-remolque que requieren hardware de remolque certificado. La tendencia se extiende más allá de las aplicaciones de ocio, ya que los operadores de flotas comerciales adoptan soluciones logísticas basadas en remolques para optimizar los costos de entrega de última milla, especialmente en redes de cumplimiento de comercio electrónico donde los ajustes modulares de capacidad resultan económicamente ventajosos. Los servicios móviles de instalación de barras de remolque han surgido para atender a esta creciente base de clientes, con empresas como Adelaide On-Site y Towbar Express UK reportando un crecimiento interanual del 40% en 2024, a medida que los consumidores buscan soluciones de instalación convenientes.

Aumento en las Ventas Globales de SUV y Camionetas que Respaldan una Mayor Capacidad de Remolque de Fábrica

La proliferación de SUV y camionetas altera fundamentalmente la dinámica del mercado de barras de remolque automotrices, ya que estas plataformas llegan equipadas de fábrica con provisiones de remolque mejoradas que impulsan la demanda de actualizaciones en el mercado de posventa. Fabricantes globales como Ford, GM y Toyota están integrando paquetes de remolque avanzados que incluyen asistencia inteligente para maniobras en reversa con remolque y sistemas de monitoreo de carga. El giro estratégico hacia la construcción de carrocería sobre bastidor en los SUV premium permite capacidades de remolque más altas que anteriormente requerían plataformas de vehículos comerciales, ampliando el mercado direccionable para sistemas de barras de remolque de servicio pesado con clasificación superior a 3.500 kg. Las camionetas de doble cabina chinas que ingresan a los mercados australianos ejemplifican esta tendencia, llegando con una capacidad de remolque de 3.500 kg como equipo estándar que requiere accesorios de posventa compatibles. La electrificación de flotas añade complejidad, ya que los SUV eléctricos como el BMW iX (capacidad de 2.500 kg) y el Rivian R1S (capacidad de 7.700 lbs) requieren integración eléctrica especializada para los controladores de frenos de remolque y la coordinación del frenado regenerativo. Esta convergencia de mayores capacidades de remolque y electrificación impulsa la demanda de sistemas de barras de remolque inteligentes que se comunican con los módulos de control del vehículo para optimizar la gestión de energía durante las operaciones de remolque.

Regulaciones Regionales más Estrictas que Exigen Soluciones de Remolque Certificadas

El endurecimiento regulatorio en los principales mercados automotrices transforma los requisitos de cumplimiento de las barras de remolque, de directrices voluntarias a vías de certificación obligatorias que reconfiguran la dinámica competitiva. La regulación ECE R55 de la Unión Europea sustituyó a la EC94/20 en 2012, introduciendo pruebas de acoplamiento secundario y requisitos administrativos que elevaron las barreras para los fabricantes no certificados[1]"Aprobación y Trazabilidad," Tow Trust, tow-trust.co.uk.. El Boletín de Normas de Vehículos 1 (Revisión 6) de Australia exige cargas de prueba estáticas específicas —tensión/compresión longitudinal a 1,5 × ATM × 9,81 N y empuje transversal a 0,5 × ATM × 9,81 N— creando obstáculos técnicos para los proveedores de posventa que carecen de instalaciones de prueba[2]"Boletín de Normas de Vehículos 1 (Revisión 6) – Remolques con una masa agregada de remolque de 4,5 toneladas o menos," Departamento de Infraestructura, Transporte, Desarrollo Regional, Comunicaciones y las Artes, www.infrastructure.gov.au.. El marco LVVTA de Nueva Zelanda exime explícitamente a las barras de remolque de la certificación de Vehículos de Bajo Volumen, siempre que la integridad estructural no se vea comprometida, creando ventajas competitivas para los fabricantes que ofrecen soluciones atornilladas que evitan los requisitos de soldadura. El proceso de autorización de la Marca Nacional de Seguridad de Transport Canada requiere documentación exhaustiva, incluidos planos técnicos, informes de pruebas y especificaciones de componentes, consolidando efectivamente la participación de mercado entre los actores establecidos con experiencia regulatoria. Estas normas en evolución crean una estructura de mercado de dos niveles donde los fabricantes certificados exigen precios premium mientras que los productos no conformes enfrentan la exclusión del mercado.

Integración OEM de Módulos de Barras de Remolque Ligeros y con Pruebas de Choque en Nuevas Plataformas EV

La integración en la arquitectura de vehículos eléctricos presenta tanto oportunidades como complejidad, ya que los fabricantes de automóviles rediseñan las estructuras del chasis para acomodar los paquetes de baterías mientras mantienen la funcionalidad de remolque. La integración de provisiones de barras de remolque en las plataformas iX e i5 de BMW demuestra cómo los fabricantes equilibran la eficiencia aerodinámica con los requisitos de utilidad, logrando capacidades de remolque de 2.500 kg y 1.500-2.000 kg, respectivamente, mediante construcción de aluminio y geometrías de montaje optimizadas. El enfoque de Tesla con el Model X (capacidad de 5.000 lbs) muestra la integración de software y hardware, donde el modo de remolque ajusta automáticamente el frenado regenerativo, la configuración de la suspensión y los cálculos de autonomía para compensar las cargas del remolque. El desafío se intensifica a medida que la ubicación de la batería restringe los puntos de montaje tradicionales, obligando a los fabricantes de barras de remolque a desarrollar soluciones específicas para cada vehículo que distribuyan las cargas a través de miembros del chasis reforzados. Los requisitos de pruebas de choque añaden complejidad, ya que la integración de la barra de remolque no debe comprometer la protección de los ocupantes ni la integridad estructural durante los escenarios de impacto, impulsando la colaboración entre los OEM y los proveedores especializados. Esta evolución técnica favorece a los fabricantes con capacidades de ingeniería para desarrollar soluciones integradas en lugar de productos universales de posventa, consolidando potencialmente la participación de mercado entre las empresas orientadas a la tecnología.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Instalación Profesional y Homologación | −0.6% | Europa y Otros Mercados Desarrollados, Global | Corto Plazo (≤ 2 Años) |

| Penalización en la Autonomía de la Batería por Cargas Remolcadas que Reduce la Adopción por Propietarios de EV | −0.5% | Europa y América del Norte Lideran, Mercados Globales de EV | Mediano Plazo (2-4 Años) |

| Penalización en la Autonomía de la Batería cuando los EV Remolcan | −0.4% | Europa y América del Norte Lideran, Mercados Globales de EV | Mediano Plazo (2-4 Años) |

| Proliferación de Barras de Remolque Falsificadas de Baja Calidad en Mercados Emergentes que Erosionan la Confianza del Consumidor | −0.3% | Asia-Pacífico y América Latina, Mercados Emergentes | Mediano Plazo (2-4 Años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Instalación Profesional y Homologación

Los gastos de instalación y certificación generan una fricción significativa en el mercado, ya que los costos de instalación profesional oscilan entre USD 300 y 1.000, mientras que los procesos de homologación añaden complejidad regulatoria que disuade a los fabricantes más pequeños. Los datos del mercado australiano indican que los costos totales de las barras de remolque oscilan entre USD 300 y 2.000, incluidos el equipo y la instalación, con sistemas retráctiles eléctricos premium que exigen márgenes más altos pero requieren formación especializada de técnicos. Las tarifas de certificación de la Junta de Recursos del Aire de California agravan estos desafíos, con solicitudes de piezas de posventa que cuestan USD 2.000 para empresas estándar y USD 500 para pequeñas empresas, creando barreras para la entrada al mercado. La complejidad técnica de la integración en vehículos modernos —particularmente con los sistemas ADAS y el control electrónico de estabilidad— requiere equipos de diagnóstico a nivel de concesionario para una calibración adecuada, limitando las opciones de instalación por cuenta propia. Los servicios de instalación móvil abordan parcialmente las preocupaciones de costos, pero enfrentan limitaciones de escalabilidad en los mercados rurales donde las distancias de desplazamiento inflan los cargos por servicio. Esta estructura de costos bifurca la demanda entre consumidores sensibles al precio que difieren las compras y compradores premium dispuestos a pagar por conveniencia y cobertura de garantía.

Penalización en la Autonomía de la Batería por Cargas Remolcadas que Reduce la Adopción por Propietarios de EV

Las aplicaciones de remolque con vehículos eléctricos enfrentan restricciones físicas fundamentales, ya que las cargas del remolque pueden reducir la autonomía de conducción hasta en un 50%, creando barreras de adopción que limitan la expansión del mercado en el creciente segmento de EV. Las guías de remolque exhaustivas indican que las penalizaciones de autonomía varían significativamente según el diseño del vehículo, con remolques aerodinámicos que causan menos impacto que las cargas de carga de alto perfil, aunque incluso las configuraciones optimizadas típicamente reducen la autonomía entre un 25 y un 30% en condiciones de autopista. Esta limitación resulta particularmente aguda para el remolque recreativo de larga distancia, donde las brechas en la infraestructura de carga agravan la ansiedad por la autonomía, limitando efectivamente el remolque con EV a aplicaciones de corta distancia o rutas con redes de carga densas. Los costos de instalación de barras de remolque para EV oscilan entre EUR 450 y 1.150, lo que representa una inversión mayor en relación con los vehículos de combustión interna debido a los requisitos especializados de integración eléctrica para la coordinación del frenado regenerativo y la gestión térmica de la batería. La respuesta del mercado incluye el desarrollo de sistemas de remolque inteligentes que optimizan el consumo de energía mediante algoritmos predictivos y paneles solares integrados en el remolque, aunque estas soluciones siguen siendo incipientes y costosas. Los estudios de comportamiento del consumidor sugieren que los propietarios de EV priorizan la eficiencia sobre la utilidad, creando cambios de preferencia hacia remolques ligeros y una menor frecuencia de remolque que limitan el crecimiento general del mercado en el segmento electrificado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Transformación Premium Impulsada por los Giratorios

Los sistemas de barras de remolque desmontables dominan con el 43,12% de la participación de mercado en 2024, reflejando la preferencia del consumidor por la integración estética y las capacidades de disuasión de robo que los sistemas fijos tradicionales no pueden proporcionar. Los giratorios están preparados para crecer a una CAGR del 10,21% hasta 2030, impulsados por la integración en vehículos de lujo y el avance tecnológico en los sistemas de control de motores que permiten la operación con un solo toque. Las barras de remolque fijas mantienen ventajas de costo en aplicaciones comerciales donde la durabilidad supera a la conveniencia, mientras que las variantes desmontables sirven a los consumidores urbanos que requieren remolque ocasional sin modificación permanente del vehículo. Los diseños giratorios abordan aplicaciones de nicho en mercados de vehículos recreativos donde las limitaciones de maniobrabilidad exigen soluciones de acoplamiento articulado.

La solicitud de patente de General Motors para sistemas de remolque asistidos por drones (US 12.312.107 B2) ejemplifica la trayectoria tecnológica hacia capacidades de acoplamiento automatizado y monitoreo que transforman la funcionalidad tradicional de las barras de remolque. El canal de innovación incluye la integración de materiales inteligentes y conectividad IoT que permiten alertas de mantenimiento predictivo y monitoreo de carga a través de aplicaciones para teléfonos inteligentes. La introducción del Nighthawk de Roadmaster como la primera barra de remolque iluminada del mundo con luces LED integradas demuestra cómo los fabricantes se diferencian a través de la innovación centrada en la seguridad, exigiendo precios premium en el segmento de capacidad de 8.000 lbs. Esta evolución tecnológica favorece a los fabricantes con capacidades de I+D para desarrollar electrónica integrada, al tiempo que desafía a los especialistas mecánicos tradicionales a adaptarse o ceder participación de mercado.

Por Tipo de Vehículo: La Electrificación Reconfigura el Dominio de los Pasajeros

Los vehículos de pasajeros mantienen el 70,05% de la participación de mercado en 2024, aunque las aplicaciones de vehículos de pasajeros eléctricos crecen a una CAGR del 8,39% a medida que los fabricantes abordan los desafíos de optimización de autonomía mediante diseños aerodinámicos de barras de remolque y sistemas inteligentes de gestión de energía. La adopción en vehículos comerciales sigue limitada por la complejidad regulatoria y los mayores costos de certificación, aunque las iniciativas de electrificación de flotas crean oportunidades para soluciones de remolque de servicio pesado especializadas. El dominio de los vehículos de pasajeros refleja tendencias automotrices más amplias hacia plataformas SUV y crossover que llegan con provisiones de remolque mejoradas como equipo estándar.

La integración de vehículos eléctricos presenta tanto oportunidades como desafíos, como lo demuestra BMW con las plataformas iX (capacidad de 2.500 kg) e i5 (capacidad de 1.500 a 2.000 kg) que equilibran la eficiencia aerodinámica con los requisitos de utilidad mediante construcción de aluminio y geometrías de montaje optimizadas. El enfoque del Model X de Tesla muestra la integración de software y hardware, donde el modo de remolque ajusta automáticamente los sistemas del vehículo para compensar las cargas del remolque, creando ventajas competitivas para los OEM con algoritmos de control avanzados. El segmento de vehículos comerciales enfrenta una transformación a medida que los operadores de flotas evalúan las implicaciones del costo total de propiedad para los camiones eléctricos con capacidad de remolque, particularmente en aplicaciones de entrega de última milla donde la modularidad del remolque optimiza la utilización de la capacidad. Los marcos regulatorios como los requisitos de la Marca Nacional de Seguridad de Transport Canada crean barreras para los proveedores de posventa al tiempo que favorecen las soluciones integradas OEM que cumplen con los estándares de certificación durante la homologación del vehículo.

Por Canal de Ventas: La Integración OEM se Acelera

Los canales OEM capturan el 55,08% de la participación de mercado en 2024 con un crecimiento sostenido del 6,02%, reflejando el giro estratégico de los fabricantes de automóviles hacia soluciones instaladas en fábrica que eluden las complejidades de instalación en posventa y las preocupaciones de responsabilidad. Esta tendencia se acelera a medida que las arquitecturas de los vehículos se vuelven más integradas y los sistemas electrónicos requieren una calibración especializada que supera las capacidades típicas de los instaladores de posventa. Los canales de posventa mantienen relevancia en aplicaciones de adaptación y requisitos de remolque especializados que las ofertas OEM no pueden abordar, particularmente en modificaciones de vehículos comerciales y accesorios para vehículos recreativos.

La tendencia de integración OEM refleja una consolidación más amplia de la industria automotriz, ya que los fabricantes buscan controlar la experiencia del cliente y capturar flujos de ingresos de posventa tradicionalmente dominados por proveedores independientes. El desempeño del segmento automotriz de Genuine Parts Company —ventas de USD 3.665 millones en el primer trimestre de 2025 con un crecimiento interanual del 2,5%— demuestra la resiliencia del canal de posventa a pesar de la incursión OEM, respaldada por extensas redes de distribución que abarcan 10.700 ubicaciones a nivel mundial. La dinámica del canal crea oportunidades para los fabricantes capaces de atender tanto los requisitos de integración OEM como la demanda de adaptación en posventa, al tiempo que desafía a los especialistas de un solo canal a ampliar sus estrategias de comercialización. Los servicios de instalación móvil emergen como un modelo híbrido que combina la flexibilidad de la posventa con la calidad de la instalación profesional, abordando las preferencias de conveniencia del consumidor mientras mantiene precios competitivos en relación con los servicios del concesionario.

Por Mecanismo de Operación: La Automatización Exige Precios Premium

Los sistemas manuales/no eléctricos retienen el 60,14% de la participación de mercado en 2024, demostrando las preferencias de los consumidores conscientes del costo y los requisitos de los vehículos comerciales de confiabilidad mecánica sobre la conveniencia electrónica. Los mecanismos retráctiles totalmente eléctricos avanzan a una CAGR del 10,18%, concentrados en aplicaciones de vehículos de lujo donde la conveniencia y la integración estética justifican los precios premium. Las variantes semiautomáticas ocupan un punto intermedio, ofreciendo funcionalidad mejorada sin la complejidad y el costo de los sistemas totalmente automatizados.

La segmentación por mecanismo de operación refleja tendencias automotrices más amplias hacia la electrificación y la automatización, con fabricantes como ORIS desarrollando sistemas retráctiles eléctricos E3 que se integran con los módulos de control del vehículo para una operación sin interrupciones. El sistema Magic Hitch de Pebble Flow demuestra la frontera tecnológica con capacidades de enganche automatizado controladas mediante aplicaciones para teléfonos inteligentes, representando la convergencia de la funcionalidad de las barras de remolque con los ecosistemas de vehículos conectados. La bifurcación del mercado entre sistemas manuales y eléctricos crea propuestas de valor distintas —confiabilidad mecánica y eficiencia de costos frente a conveniencia e integración— que sirven a diferentes segmentos de clientes y casos de uso. El sistema Tow Assist de Dexter Group ejemplifica la evolución hacia soluciones de remolque inteligentes que incorporan ABS, mitigación de balanceo y funcionalidad de odómetro, transformando las barras de remolque de hardware pasivo en sistemas de seguridad activos. Esta progresión tecnológica favorece a los fabricantes con capacidades electrónicas al tiempo que crea oportunidades para que las empresas centradas en software ingresen al mercado a través de estrategias de asociación.

Los sistemas manuales/no eléctricos mantienen el 60,14% de la participación de mercado en 2024, reflejando la sensibilidad al costo y las preferencias de los vehículos comerciales por la confiabilidad mecánica sobre la complejidad electrónica. Las variantes semiautomáticas cierran la brecha entre costo y conveniencia, ofreciendo funcionalidad mejorada sin la complejidad de la automatización total. Las barras de remolque retráctiles totalmente eléctricas logran un crecimiento de CAGR del 10,18% hasta 2030, lideradas por la integración en vehículos de lujo y la preferencia del consumidor por características de conveniencia que eliminan los requisitos de manejo manual.

La integración del Pro Trailer Backup Assist y el Smart Trailer Tow Connector de Ford ejemplifica cómo los fabricantes incorporan la funcionalidad de las barras de remolque dentro de sistemas de control del vehículo más amplios, creando fosos competitivos a través de algoritmos de software propietarios. El sistema Smart Trailer Towing de GMC con integración de la aplicación myGMC demuestra la evolución hacia soluciones de remolque conectadas que proporcionan monitoreo de neumáticos, recordatorios de mantenimiento y recomendaciones de optimización de carga. La trayectoria tecnológica hacia la conectividad IoT y el análisis predictivo transforma las barras de remolque de hardware pasivo en sistemas de vehículos activos que mejoran la seguridad y la experiencia del usuario. Esta evolución favorece a los fabricantes con capacidades de desarrollo de software al tiempo que crea oportunidades de asociación entre los proveedores de hardware tradicionales y las empresas de tecnología que buscan ingresar al mercado automotriz.

Análisis Geográfico

América del Norte lidera con el 36,12% de la participación de mercado en 2024, impulsada por la cultura de los vehículos recreativos, la prevalencia de las camionetas y las economías establecidas de uso compartido de remolques que crean una demanda sostenida tanto de soluciones de remolque OEM como de posventa. El marco regulatorio de la región, anclado por las normas de la NHTSA y los requisitos a nivel estatal, proporciona estabilidad para los fabricantes al tiempo que crea barreras para los productos no conformes. El proceso de autorización de la Marca Nacional de Seguridad de Canadá ejemplifica el rigor regulatorio que consolida la participación de mercado entre los actores establecidos con experiencia en certificación, mientras que la dinámica del comercio transfronterizo influye en las estrategias de cadena de suministro para los fabricantes que atienden tanto a los mercados estadounidenses como canadienses.

Asia-Pacífico emerge como la región de más rápido crecimiento con una CAGR del 7,04% hasta 2030, impulsada por la creciente adopción de SUV, el desarrollo de infraestructura y las plataformas emergentes de uso compartido de remolques entre particulares que reflejan la evolución del mercado norteamericano. El desarrollo de normas automotrices de China y las exportaciones de camionetas de doble cabina a Australia demuestran la creciente influencia de la región en los requisitos globales de diseño de barras de remolque, mientras que la creciente demanda de los consumidores en India crea oportunidades para soluciones de remolque rentables. La trayectoria de crecimiento de la región refleja patrones de desarrollo económico más amplios donde el aumento de la renta disponible impulsa la adopción de vehículos recreativos y la utilización de remolques comerciales para la optimización logística.

Europa mantiene un crecimiento constante a pesar de las características de un mercado maduro, respaldada por las estrictas regulaciones ECE R55 que favorecen a los fabricantes certificados y crean barreras para los productos falsificados. El énfasis de la región en las regulaciones medioambientales impulsa la innovación en materiales ligeros y diseños aerodinámicos que minimizan las penalizaciones en el consumo de combustible durante las operaciones de remolque. Las implicaciones del Brexit continúan influyendo en las estrategias de cadena de suministro a medida que los fabricantes navegan por los cambiantes marcos comerciales y regulatorios entre los mercados del Reino Unido y la Unión Europea. La sofisticación del mercado europeo en la adopción de vehículos eléctricos crea demanda de soluciones de remolque especializadas compatibles con EV que abordan los desafíos de optimización de autonomía y gestión térmica de la batería, posicionando a la región como un centro de desarrollo tecnológico para los sistemas de remolque de próxima generación.

Panorama Competitivo

El mercado de barras de remolque automotrices exhibe una fragmentación moderada con actores establecidos como Horizon Global Corporation, Bosal International y Westfalia-Automotive compitiendo contra fabricantes especializados centrados en sistemas retráctiles eléctricos y diseños compatibles con EV. Las tendencias de concentración del mercado apuntan hacia la consolidación, ya que los costos de cumplimiento regulatorio y los requisitos de I+D favorecen a los fabricantes más grandes con recursos para navegar los procesos de certificación y desarrollar soluciones integradas para las plataformas de vehículos modernos.

Las oportunidades de espacio en blanco emergen en los sistemas de remolque inteligentes que integran conectividad IoT, mantenimiento predictivo y compatibilidad con vehículos autónomos, creando puntos de entrada para empresas centradas en la tecnología dispuestas a asociarse con fabricantes de hardware tradicionales. Los patrones estratégicos revelan una bifurcación entre los proveedores centrados en el costo que atienden a los segmentos comerciales y de posventa frente a los fabricantes premium que apuntan a la integración OEM y las aplicaciones de vehículos de lujo.

La intensidad competitiva se intensifica a medida que los productos falsificados de China capturan participación de mercado en las economías emergentes, con la Oficina de Propiedad Intelectual de la Unión Europea reportando que el 94% de las piezas automotrices falsificadas incautadas provenían de fabricantes chinos en 2024. El despliegue tecnológico se convierte en un diferenciador clave a medida que empresas como General Motors presentan patentes para sistemas de remolque asistidos por drones (US 12.312.107 B2), mientras que los fabricantes tradicionales invierten en mecanismos retráctiles eléctricos y soluciones de acoplamiento inteligente. El cumplimiento regulatorio de la ECE R55 crea barreras para los fabricantes más pequeños al tiempo que favorece a los actores establecidos con experiencia en certificación y capacidades de prueba, acelerando potencialmente la consolidación del mercado mediante la adquisición de proveedores no conformes que buscan acceso a vías regulatorias.

Líderes de la Industria de Barras de Remolque Automotrices

Horizon Global Corporation

Bosal International N.V.

Brink Group B.V.

CURT Manufacturing LLC

Westfalia-Automotive GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Lippert Components adquirió RVibrake, un fabricante de sistemas de frenos para remolque plano, ampliando su cartera de soluciones de remolque relacionadas con vehículos recreativos y fortaleciendo su posición en el mercado en el segmento de vehículos recreativos. La adquisición proporciona a Lippert tecnología de frenado especializada para vehículos remolcados de forma plana, abordando un segmento de mercado de nicho pero en crecimiento impulsado por la expansión del turismo en autocaravana.

- Noviembre de 2024: Thule Group completó la adquisición de Quad Lock por SEK 3.600 millones (USD 337 millones), ampliando su oferta de accesorios para vehículos y sus capacidades de venta directa al consumidor. Si bien no está directamente relacionado con las barras de remolque, esta adquisición demuestra las tendencias de consolidación en el mercado más amplio de accesorios automotrices y la estrategia de Thule de diversificarse más allá de las soluciones tradicionales montadas en el techo.

Alcance del Informe Global del Mercado de Barras de Remolque Automotrices

| Fija |

| Desmontable |

| Giratoria |

| Otros |

| Vehículo de Pasajeros |

| Vehículo Comercial |

| OEM |

| Posventa |

| Manual/No Eléctrico |

| Semiautomático |

| Retráctil Totalmente Eléctrico |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Fija | |

| Desmontable | ||

| Giratoria | ||

| Otros | ||

| Por Tipo de Vehículo | Vehículo de Pasajeros | |

| Vehículo Comercial | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Mecanismo de Operación | Manual/No Eléctrico | |

| Semiautomático | ||

| Retráctil Totalmente Eléctrico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué categoría de vehículo domina la demanda de barras de remolque?

Los automóviles de pasajeros, especialmente los SUV y los crossover, representan el 70,05% de los ingresos de 2024, aunque las aplicaciones de pasajeros eléctricos son las de más rápido crecimiento.

¿Por qué los enganches retráctiles totalmente eléctricos están ganando popularidad?

Los SUV de lujo los prefieren por su estética integrada, la conveniencia de un solo toque y la integración con la electrónica de asistencia al conductor, impulsando una CAGR del 10,21% hasta 2030.

¿Qué limita la adopción de barras de remolque en los vehículos eléctricos?

El remolque puede reducir la autonomía del EV hasta en un 30-50%, y la instalación requiere controles especializados compatibles con el frenado regenerativo, lo que aumenta el costo y la complejidad.

¿Qué región está creciendo más rápido?

Asia-Pacífico lidera con una CAGR del 7,04% gracias al aumento de la propiedad de SUV, las aplicaciones de uso compartido de remolques y el desarrollo de infraestructura.

¿Cómo están dando forma al mercado las regulaciones?

Normas como la ECE R55 de Europa y la Marca Nacional de Seguridad de Canadá exigen productos certificados, elevando las barreras de entrada pero mejorando la seguridad y el cumplimiento.

Última actualización de la página el: