Tamaño y Participación del Mercado de Barras de Luz Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

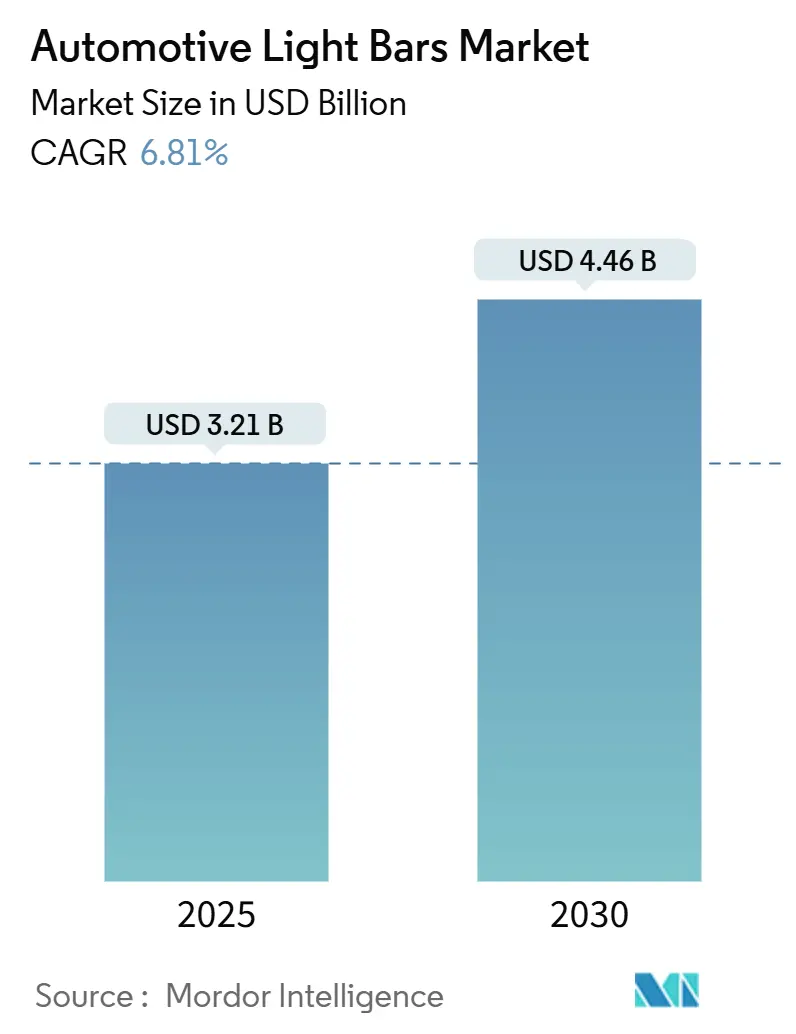

| Tamaño del Mercado (2025) | 3.21 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.46 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.81% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Barras de Luz Automotrices por Mordor Intelligence

El tamaño del mercado de barras de luz automotrices se situó en USD 3,21 mil millones en 2025 y se prevé que alcance los USD 4,46 mil millones en 2030, avanzando a una CAGR del 6,81%. La demanda escala con las regulaciones para mejorar la visibilidad diurna, los continuos avances en la eficacia de los LED y la rápida electrificación de las flotas comerciales que dependen de iluminación auxiliar de bajo consumo. Los módulos LED alcanzan la paridad de costos con el halógeno al tiempo que ofrecen mayor brillo y menor consumo de energía, lo que lleva a los OEMs a integrar barras de luz en los acabados de fábrica. Asia-Pacífico mantiene el liderazgo impulsado por el auge de los vehículos de nueva energía en China y la producción récord de vehículos comerciales en India. Los canales de posventa superan las ventas de OEMs a medida que los propietarios adaptan vehículos más antiguos con barras multidireccionales personalizables para recreación todoterreno y entrega de última milla. La diferenciación competitiva se centra ahora en matrices de microLED, personalización por vía inalámbrica y el co-empaquetado de sensores ADAS que cumplen con estrictas normas de compatibilidad electromagnética en plataformas eléctricas.

Conclusiones Clave del Informe

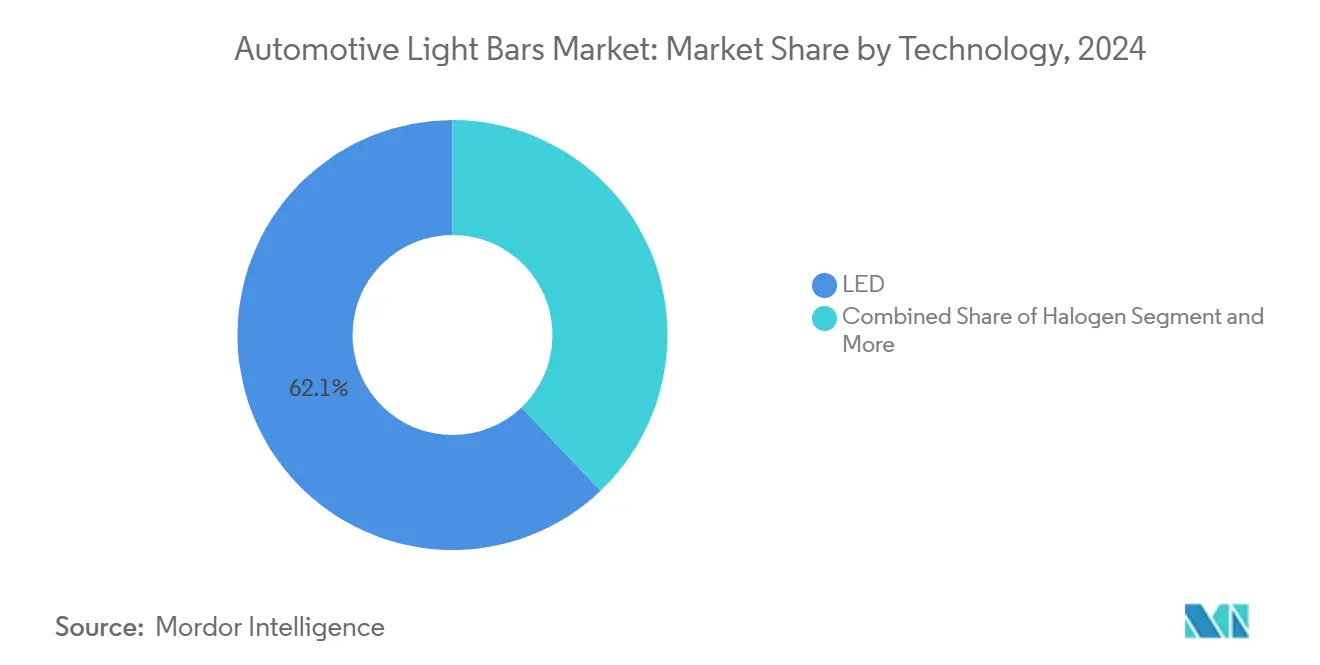

- Por tecnología, el LED representó el 62,11% de la participación del mercado de barras de luz automotrices en 2024, mientras se expande a una CAGR del 8,32% hasta 2030.

- Por instalación, las unidades montadas en la parte frontal mantuvieron el 52,31% de la participación del mercado de barras de luz automotrices en 2024; se proyecta que las instalaciones laterales registren la CAGR más rápida del 8,98% hasta 2030.

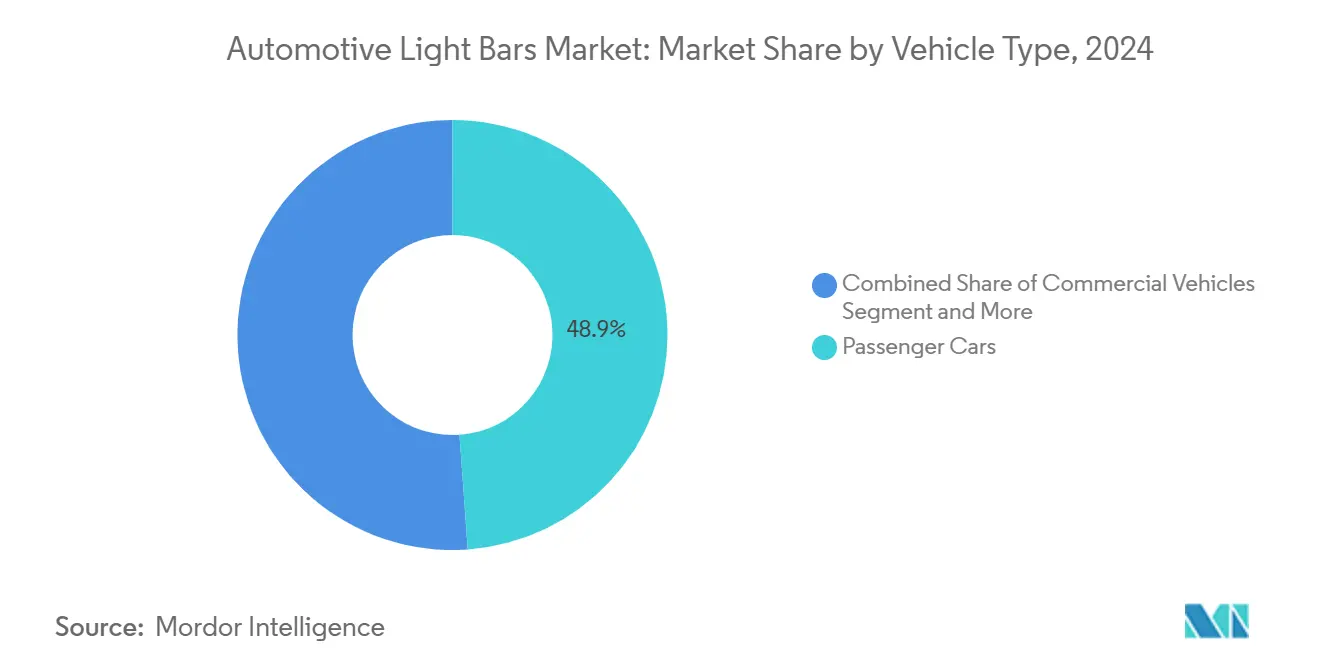

- Por tipo de vehículo, los automóviles de pasajeros lideraron con el 48,87% de la participación del mercado de barras de luz automotrices en 2024, mientras que los vehículos comerciales registraron la CAGR más alta del 8,13% durante el período de perspectiva.

- Por canal de ventas, los OEMs capturaron el 57,61% de la participación del mercado de barras de luz automotrices en 2024 en envíos, pero la posventa avanza a una CAGR del 8,24% por la demanda de adaptaciones.

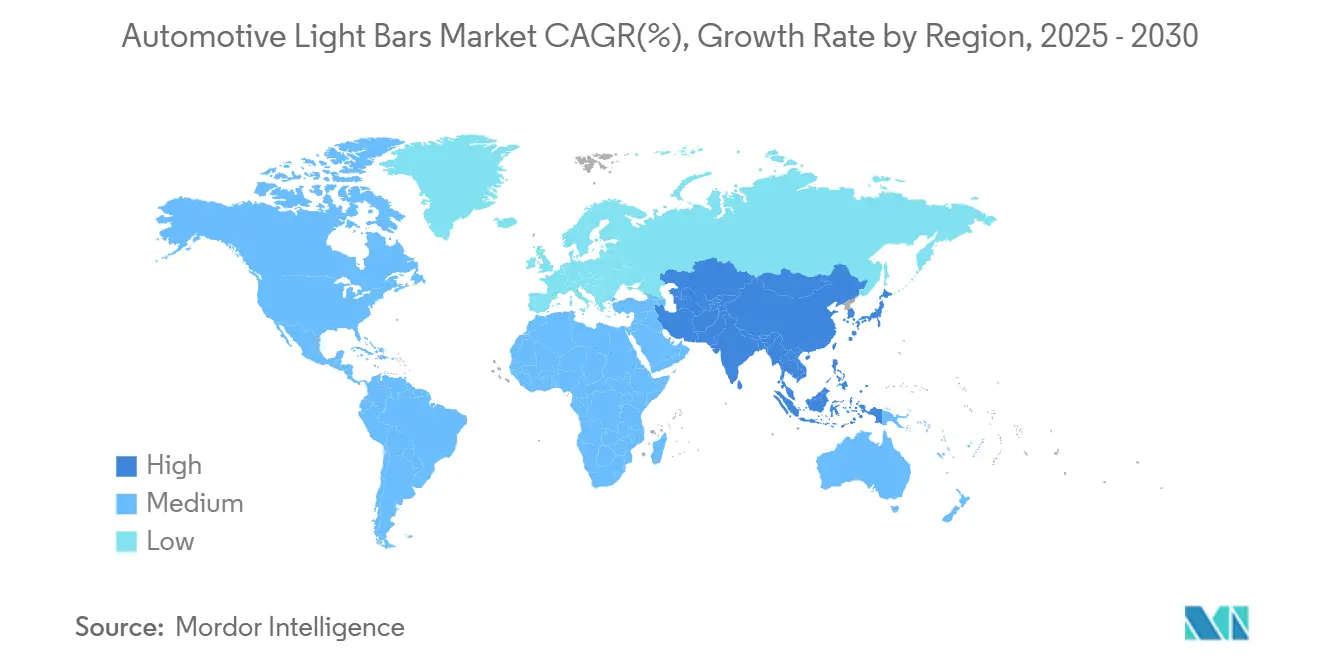

- Por geografía, Asia-Pacífico dominó el 35,31% de la participación del mercado de barras de luz automotrices en 2024 y está preparada para una CAGR del 7,59% hasta 2030.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Barras de Luz Automotrices*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Curva de Costo/Eficacia del LED que Impulsa la Adopción por OEMs | +1.8% | Global | Largo plazo (≥ 4 años) |

| Creciente Uso en Vehículos Recreativos Todoterreno | +1.2% | América del Norte y Asia-Pacífico, con expansión hacia Europa | Mediano plazo (2-4 años) |

| Expansión de las Regulaciones de Luces de Circulación Diurna | +1.1% | Europa y Canadá, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda de Adaptación en Flotas de Entrega de Última Milla | +0.9% | Centros urbanos globales, Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Integración con Carcasas de Sensores ADAS | +0.8% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Características de Personalización de Iluminación por Vía Inalámbrica en Desarrollo | +0.6% | Segmentos premium en América del Norte, Europa y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Curva de Costo/Eficacia del LED que Impulsa la Adopción por OEMs

La producción de chips en grandes volúmenes y los recubrimientos avanzados de fósforo elevan la eficacia del LED por encima de los 200 lm/W, ofreciendo a los fabricantes de automóviles una vía directa hacia créditos de eficiencia de combustible para flotas al tiempo que amplían la libertad de diseño[1]"Soluciones de Iluminación Todoterreno 2024,", HELLA GmbH & Co. KGaA, hella.com. La micro-óptica permite barras extremadamente delgadas que se integran dentro de las líneas de carrocería, reduciendo la resistencia aerodinámica en comparación con las unidades de portaequipajes en el techo. Los OEMs integran controladores inteligentes que atenúan la luz durante el ralentí-parada para conservar el estado de carga de la batería en los híbridos, y las actualizaciones de software desbloquean nuevas firmas de haz luminoso tras la compra. Los proveedores equipados con líneas propias de chip en placa aseguran plataformas plurianuales, comprimiendo el tiempo de comercialización.

Creciente Penetración de Vehículos Recreativos Todoterreno

Las ventas de UTV y ATV todoterreno impulsan la demanda a medida que los entusiastas buscan barras LED robustas que soporten terrenos de alta vibración mientras consumen una corriente mínima de baterías compactas[2]"Kit de Prensa de Innovación en Iluminación Automotriz 2025,", ams OSRAM, ams-osram.com. Las carcasas de aluminio ligero y los kits de montaje de liberación rápida permiten a los conductores intercambiar patrones de haz para senderos, barro o eventos en el desierto. Los fabricantes ahora incluyen sellado IP69K, interfaces de carga inteligente y aplicaciones Bluetooth que sincronizan el brillo con la velocidad del vehículo. Las redes sociales de entusiastas muestran "construcciones de luz de 360 grados", impulsando la adopción entre pares y consolidando el crecimiento futuro del mercado de posventa.

Rápida Demanda de Adaptación en Flotas de Entrega de Última Milla

Los actores del comercio electrónico reequipan furgonetas con barras de perfil estrecho que iluminan bordillos y zonas de carga sin agotar las baterías de tracción de 400 V[3]"Guía de Adaptación para Flotas de Entrega Eléctrica,", U.S. FMCSA, fmcsa.dot.gov. Los kits de arnés modular se conectan a los bloques de unión de adaptadores existentes, reduciendo el tiempo de instalación a menos de dos horas. La telemetría de flotas ahora consulta los diagnósticos de las barras de luz, señalando píxeles defectuosos antes de las inspecciones reglamentarias. Los proveedores que empaquetan barra, soporte, arnés y pasarela de bus CAN en un único SKU obtienen el estatus de proveedor preferido en las solicitudes de propuesta globales.

Características de Personalización de Iluminación por Vía Inalámbrica

Las marcas premium lanzan tiendas en la nube que venden "firmas de luz" de temporada, permitiendo a los propietarios cambiar las animaciones de las barras durante las festividades. Las láminas digitales de OLED sobre papel de aluminio se reducen a 0,2 mm, curvándose a lo largo de los guardabarros y desapareciendo cuando están apagadas. Los protocolos seguros de actualización inalámbrica certifican las actualizaciones bajo las normas de ciberseguridad UNECE 155, incorporando la iluminación en la pila de ingresos por software. Esto convierte las barras de luz de hardware estático en un lienzo de experiencia de usuario dinámico.

Análisis del Impacto de las Restricciones del Mercado de Barras de Luz Automotrices*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Importaciones Falsificadas que Erosionan los Precios de Venta Promedio | -1.1% | Producidas en el Sudeste Asiático, vendidas en todo el mundo | Mediano plazo (2-4 años) |

| Volatilidad del Precio del Fósforo de Tierras Raras | -0.8% | Global, riesgo de suministro concentrado en China | Corto plazo (≤ 2 años) |

| Problemas de Cumplimiento de Interferencia Electromagnética/Compatibilidad Electromagnética en Vehículos Eléctricos | -0.7% | Mercados globales de vehículos eléctricos, más estrictos en Europa y América del Norte | Mediano plazo (2-4 años) |

| Regulaciones de Deslumbramiento que Limitan la Salida de Lúmenes | -0.5% | América del Norte y Europa, con expansión mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Importaciones Falsificadas de Bajo Costo que Erosionan los Precios de Venta Promedio

Las barras no certificadas inundan los mercados en línea, imitando los logotipos ETL pero sin cumplir los límites de ruido CISPR 25, causando interferencias en las cámaras del tablero y quejas de los clientes[4]"Interpretación del Cumplimiento de Faros LED,", Administración Nacional de Seguridad del Tráfico en las Carreteras, nhtsa.gov. Las marcas legítimas incorporan etiquetas NFC que enlazan con aplicaciones de autenticidad, aunque las inspecciones portuarias siguen siendo insuficientes. La caída de los precios en el mercado socava los beneficios del canal y aumenta las reclamaciones de garantía cuando las unidades falsas provocan cortocircuitos. La acción colectiva de la industria impulsa pruebas aduaneras más rigurosas, pero su implementación resulta lenta.

Desafíos de Cumplimiento de Interferencia Electromagnética/Compatibilidad Electromagnética en Plataformas de Vehículos Eléctricos

Los inversores de tracción de alta tensión generan ruido de banda ancha; al mismo tiempo, los controladores de conmutación de los LED irradian armónicos que pueden activar códigos de fallo del ADAS. Los proveedores añaden cuentas de ferrita, blindajes multicapa y modulación de ancho de pulso de espectro disperso, añadiendo USD 5 por unidad. Los ciclos de validación se alargan a medida que los OEMs vuelven a probar las matrices completas de compatibilidad electromagnética del vehículo en barridos de temperatura. Los laboratorios de certificación registran retrasos, lo que demora el inicio de producción de los nuevos camiones eléctricos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Barras de Luz Automotrices

Por Tecnología:

El LED Consolida su DominioLos dispositivos LED controlaron el 62,11% de los ingresos de 2024, y esa proporción se amplía a medida que los envíos unitarios registran una CAGR del 8,32% hasta 2030. La escala de fabricación reduce el costo de los chips, permitiendo matrices de microLED de grado de píxel que se incorporan a las aplicaciones de haz de conducción adaptativo sin añadir peso de lastre. El halógeno ve reducirse sus nichos de reemplazo principalmente en las economías emergentes, mientras que el HID sigue siendo un nicho para las flotas de emergencia que necesitan lux extremos. Las normas de eficiencia energética en Europa y California inclinan aún más a los compradores de flotas hacia el LED. Los proveedores que integran verticalmente el depósito de fósforo y los circuitos integrados de controlador obtienen mejores márgenes brutos y ciclos de diseño más rápidos.

El enfoque tecnológico también destaca la evolución del control óptico. Los microobturadores digitales permiten iconos de proyección en la carretera que advierten a los ciclistas, y el software desbloquea funciones de forma remota, combinando hardware con ingresos por servicios. A medida que los OEMs sincronizan la iluminación con las pilas de percepción autónoma, los proveedores con tecnología cualificada obtienen el dominio en la obtención de diseños en múltiples plataformas de vehículos en el mercado de barras de luz automotrices.

Por Instalación:

El Montaje Lateral Crece más RápidoLas barras frontales aún representaron el 52,31% de los despliegues de 2024, reflejando décadas de énfasis en la seguridad, pero las instalaciones laterales ahora registran la CAGR más rápida del 8,98%. Las nuevas normas para furgonetas de reparto urbano exigen visibilidad lateral dentro de los 5 m, orientando a las flotas a instalar barras delgadas bajo los bordes de goteo.

El crecimiento también se apoya en la cultura de los camiones recreativos, donde las barras laterales complementan las luces de roca para recorridos nocturnos por senderos. Los fabricantes diseñan carcasas de bajo perfil con clips de liberación que preservan la aerodinámica y el rendimiento en caso de colisión. La tendencia obliga a los proveedores de iluminación a ampliar los soportes de accesorios y capturar ingresos adicionales por vehículo en el mercado de barras de luz automotrices.

Por Tipo de Vehículo:

Los Vehículos Comerciales se AceleranLos automóviles de pasajeros aportaron el 48,87% de los ingresos de 2024, pero los vehículos comerciales avanzan a una CAGR del 8,13% a medida que las flotas de comercio electrónico duplican las paradas anuales. Las plataformas de vehículos comerciales eléctricos proporcionan rieles de CC-CC estables de 12 V que admiten barras de múltiples filas sin un consumo excesivo. Los compradores de flotas combinan las barras con la telemetría, lo que permite el mantenimiento predictivo y mejoras en el tiempo de actividad.

Mientras tanto, los autobuses municipales prefieren barras de alto lumen en el borde del techo para la seguridad en los depósitos. Los proveedores adaptan recubrimientos resistentes a la corrosión para climas con sal marina, ampliando la direccionabilidad geográfica. Las regulaciones de vehículos comerciales justifican fácilmente la inversión, posicionando a este segmento como el principal motor de crecimiento dentro del mercado de barras de luz automotrices.

Por Canal de Ventas:

El Impulso de la Posventa se ConsolidaLos equipamientos de OEMs representaron el 57,61% de los envíos de 2024, pero las ventas de posventa crecen a una CAGR del 8,24%, reflejando el apetito del consumidor por apariencias personalizadas y mejoras funcionales. La cultura de los kits de elevación, las expediciones de aventura todoterreno y los proyectos de electrificación de bricolaje impulsan el aumento del tamaño del mercado de barras de luz automotrices desde la posventa. Los minoristas incluyen arneses de cableado con cajas de relés, reduciendo el obstáculo de instalación para los mecánicos de fin de semana.

Los OEMs aún dominan la integración en cabina y la cobertura de garantía, pero los puertos auxiliares estándar de 30 pines que emergen en las camionetas de 2025 simplifican las ventas de accesorios aprobadas por el concesionario. Así, el panorama competitivo se desplaza hacia marcas que pueden abarcar tanto la fábrica como el comercio minorista, ofreciendo ópticas ajustadas para cada canal sin canibalización dentro del mercado de barras de luz automotrices.

Análisis Geográfico

Mercado de Barras de Luz Automotrices en APAC

Asia-Pacífico concentró el 35,31% de los ingresos globales en 2024 y se prevé que crezca a una tasa compuesta anual del 7,59% hasta 2030. La combinación de ventas de vehículos eléctricos de nueva energía del 50% en China incrementa la demanda de barras de bajo consumo compatibles con arquitecturas de alto voltaje, mientras que la producción de vehículos comerciales en India superó 1 millón de unidades en 2024, abriendo amplios segmentos de mercado de reequipamiento. Japón lidera el desarrollo de ópticas miniaturizadas que influyen en las tendencias globales de homologación, consolidando las exportaciones tecnológicas.

Mercado de Barras de Luz Automotrices en América del Norte

América del Norte ocupa el segundo lugar. La cultura recreativa todoterreno, junto con los mandatos de visibilidad de la FMCSA para camiones de Clase 8, impulsan los volúmenes unitarios a medida que los fabricantes de equipos originales estandarizan las barras de luz integradas en el techo en camionetas de edición especial. Los requisitos canadienses de luces de circulación diurna reducen las diferencias de especificaciones transfronterizas, permitiendo a los proveedores distribuir referencias uniformes en todo el NAFTA. Las sólidas redes de comercio electrónico convierten los depósitos de mensajería en instaladores masivos, impulsando la aceleración del mercado de posventa.

Mercado de Barras de Luz Automotrices en Europa y Oriente Medio

Europa mantiene un volumen estable bajo las normativas de deslumbramiento y compatibilidad electromagnética de la UNECE, que favorecen la atenuación adaptativa y el conformado preciso del haz óptico. Los grandes fabricantes automotrices integran las barras en sus suites de vehículos conectados, y la política del Pacto Verde de la UE recompensa los componentes que reducen las pérdidas energéticas. Los fabricantes por contrato de Europa del Este escalan ensamblajes rentables que abastecen a los fabricantes de equipos originales occidentales y exportan a Oriente Medio, profundizando las interconexiones regionales de la cadena de suministro en el mercado de barras de luz automotrices.

Panorama Competitivo

La competencia en el mercado de barras de luz automotrices gira en torno a soluciones integradas que ofrecen iluminación, detección y software. Los grandes proveedores de nivel 1 como Ams OSRAM invierten en fábricas de obleas de microLED, habilitando barras de haz de conducción adaptativo con control de píxeles mientras ofrecen consultoría integral de compatibilidad electromagnética, asegurando contratos de plataforma con fabricantes de automóviles alemanes. Las marcas especializadas atraen a los aficionados al todoterreno con carcasas de aluminio de especificación militar y garantías de por vida, cultivando la lealtad de la comunidad.

La integración vertical evoluciona: los proveedores de chips LED adquieren moldeadores de óptica; los fabricantes de arneses se asocian con empresas de software en la nube para lanzar bibliotecas de patrones de haz por vía inalámbrica. La resiliencia de la cadena de suministro gana importancia tras las perturbaciones del fósforo en 2024, impulsando acuerdos plurianuales directamente con refinadores de tierras raras. Los fabricantes que cuentan con reciclaje de circuito cerrado para extrusiones de aluminio obtienen puntos de ESG en las licitaciones de flotas.

Las fusiones y adquisiciones se intensifican: la adquisición de Lumileds por parte de First Brands Group en 2024 amplía el alcance desde el chip hasta el accesorio, mientras que la adquisición de Hanon Systems por parte de Hankook aumenta la sinergia en la gestión electrotérmica. Las brechas competitivas ahora se centran en certificar barras simultáneamente bajo las normas UNECE, FMVSS y los próximos estándares de la ASEAN, favoreciendo a los laboratorios multirregionales y acortando los calendarios de lanzamiento de los clientes dentro del mercado de barras de luz automotrices.

Líderes de la Industria de Barras de Luz Automotrices

OSRAM GmbH.

Valeo SA

Koito Manufacturing Co., Ltd.

Stanley Electric Co., Ltd.

FORVIA SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Barras de Luz Automotrices Cubiertas en este Informe

- Osram Continental GmbH

- Hella GmbH & Co. KGaA

- Valeo SA

- Koito Manufacturing Co., Ltd.

- Stanley Electric Co., Ltd.

- Marelli S.p.A.

- Truck-Lite Co. LLC

- Grote Industries LLC

- Rigid Industries

- Baja Designs

- KC HiLiTES Inc.

- JW Speaker Corporation

- Vision X Lighting

- Lazer Lamps Ltd.

- Whelen Engineering Company Inc.

- Diode Dynamics LLC

Desarrollos Recientes de la Industria en el Mercado de Barras de Luz Automotrices

- Septiembre de 2024: ams OSRAM (SIX: AMS), líder mundial en emisores y sensores inteligentes, anuncia el siguiente paso en el desarrollo de su tecnología ALIYOS™ LED sobre lámina: la introducción de un enfoque innovador para integrar láminas LED en aplicaciones automotrices.

- Agosto de 2024: ams OSRAM ha introducido el OSRAM NIGHT BREAKER™ LED SMART, una lámpara LED de reemplazo mejorada. Con mayor potencia y un diseño compacto, permite una conversión rentable de halógeno a tecnología LED OSRAM aprobada para carretera. Reemplaza las lámparas H4 y H7, siendo compatible con automóviles, autocaravanas y motocicletas.

Alcance del Informe Global del Mercado de Barras de Luz Automotrices

Resumen de la Segmentación

| Halógeno |

| HID |

| LED |

| Frontal |

| Trasera |

| Lateral |

| Otros |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Autobuses y Autocares |

| OEMs |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tecnología | Halógeno | |

| HID | ||

| LED | ||

| Por Instalación | Frontal | |

| Trasera | ||

| Lateral | ||

| Otros | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales | ||

| Autobuses y Autocares | ||

| Por Canal de Ventas | OEMs | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de barras de luz automotrices en 2025?

Alcanzó los USD 3,21 mil millones en 2025.

¿Qué tecnología tiene la mayor participación?

El LED representó el 62,11% de los ingresos de 2024 y continúa creciendo más rápido.

¿Qué región lidera la demanda?

Asia-Pacífico dominó el 35,31% de los ingresos globales de 2024 y está preparada para la CAGR más alta del 7,59%.

¿Por qué las barras de luz montadas lateralmente están ganando popularidad?

Las nuevas regulaciones de visibilidad y los entusiastas del todoterreno impulsan una CAGR del 8,98% para las instalaciones laterales hasta 2030.

¿A qué velocidad se está expandiendo el segmento de posventa?

Las ventas de posventa están creciendo a una CAGR del 8,24% a medida que los propietarios adaptan sus vehículos con iluminación personalizable.

Última actualización de la página el: