Tamaño y Participación del Mercado de Sistemas de Asistencia para Remolques

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Asistencia para Remolques por Mordor Intelligence

Se proyecta que el tamaño del mercado de sistemas de asistencia para remolques se expanda desde USD 0,12 mil millones en 2025 y USD 0,13 mil millones en 2026 hasta USD 0,21 mil millones en 2031, registrando una CAGR del 10,01% entre 2026 y 2031. Esta trayectoria ascendente se debe a los requisitos regulatorios de seguridad para remolques, al aumento del remolque recreativo entre compradores jóvenes y a la convergencia de la telemática de remolques inteligentes con las arquitecturas ADAS del lado del vehículo. Los fabricantes de equipos originales están pasando de simples ayudas para la marcha atrás a conjuntos integrados de fusión de sensores que gestionan la detección del enganche, la planificación de trayectorias y la prevención de colisiones en los Niveles SAE 1 al 4 de automatización. Los paquetes semiautónomos dominan la adopción actual porque equilibran el costo con la claridad de responsabilidad, mientras que los sistemas altamente automatizados pasan de proyectos piloto a despliegues comerciales en entornos de estacionamiento controlados. La creación de valor ya ha comenzado a inclinarse del hardware hacia el software propietario y las actualizaciones de funciones por vía inalámbrica, posicionando los algoritmos como el principal factor de rentabilidad hasta 2031. La intensidad competitiva se mantiene moderada porque un puñado de proveedores de Nivel 1 controla los sensores y las ECU. Sin embargo, la diferenciación de los fabricantes de equipos originales depende ahora de interfaces de usuario únicas, estimación del ángulo de enganche mediante redes neuronales y desbloqueos de funciones basados en suscripción.

Conclusiones Clave del Informe

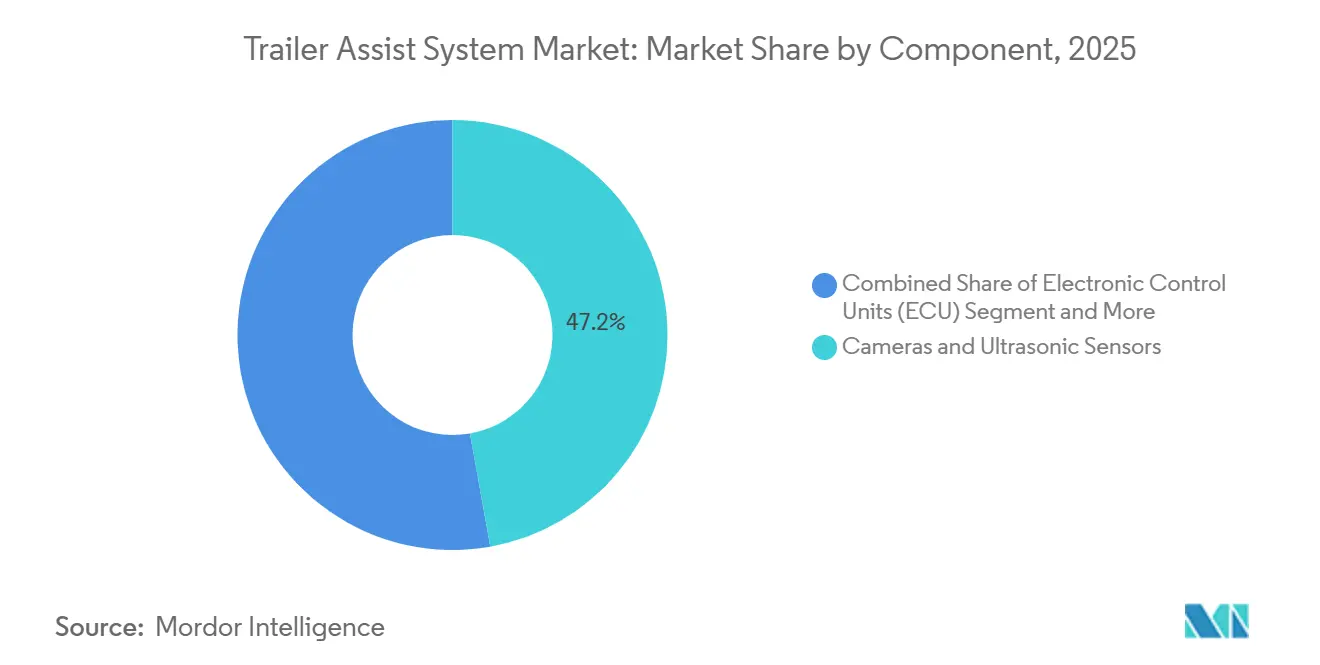

- Por componente, las cámaras y los sensores ultrasónicos representaron el 47,15% de la participación del mercado de sistemas de asistencia para remolques en 2025, mientras que se prevé que los módulos de software avancen a una CAGR del 13,28% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 67,04% del mercado de sistemas de asistencia para remolques en 2025 y se proyecta que crezcan a una CAGR del 11,57% hasta 2031.

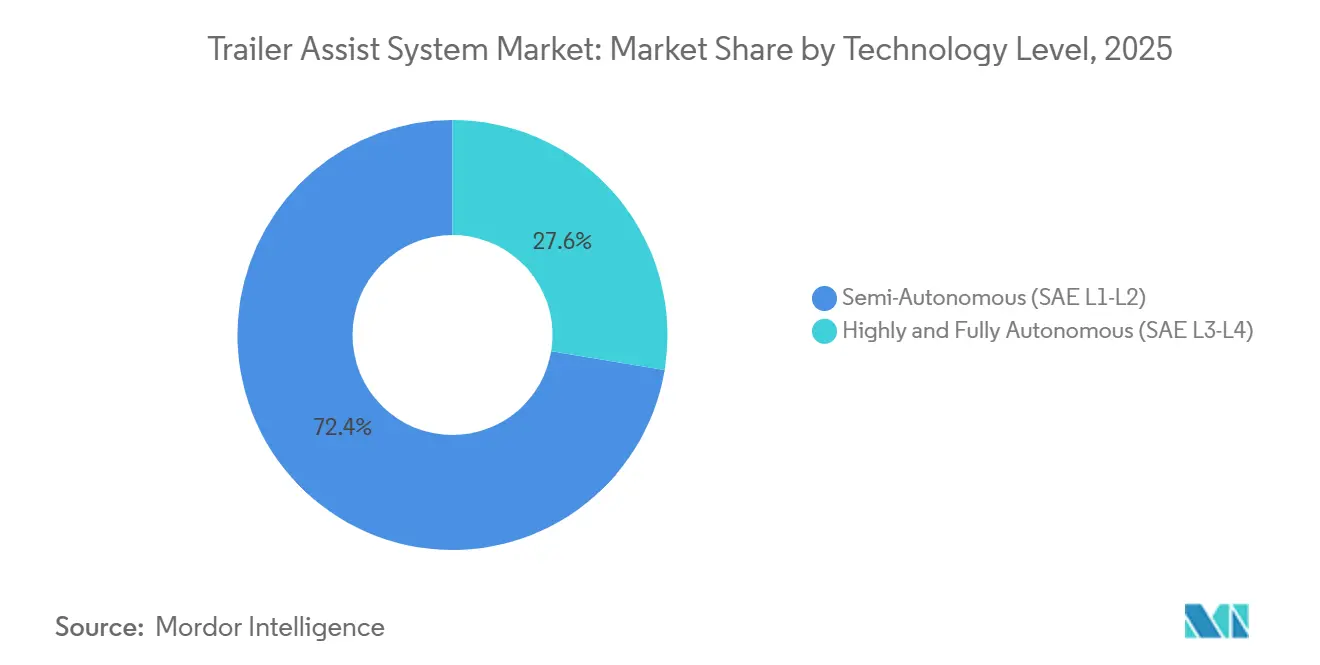

- Por nivel tecnológico, los sistemas semiautónomos lideraron con el 72,35% de la participación del mercado de sistemas de asistencia para remolques en 2025; se prevé que los sistemas altamente y totalmente autónomos escalen a una CAGR del 18,33% hasta 2031.

- Por mercado final, los sistemas instalados por el fabricante de equipos originales representaron el 90,44% de los ingresos en 2025, mientras que las adaptaciones para el mercado de posventa están preparadas para registrar una CAGR del 15,51% durante 2026-2031.

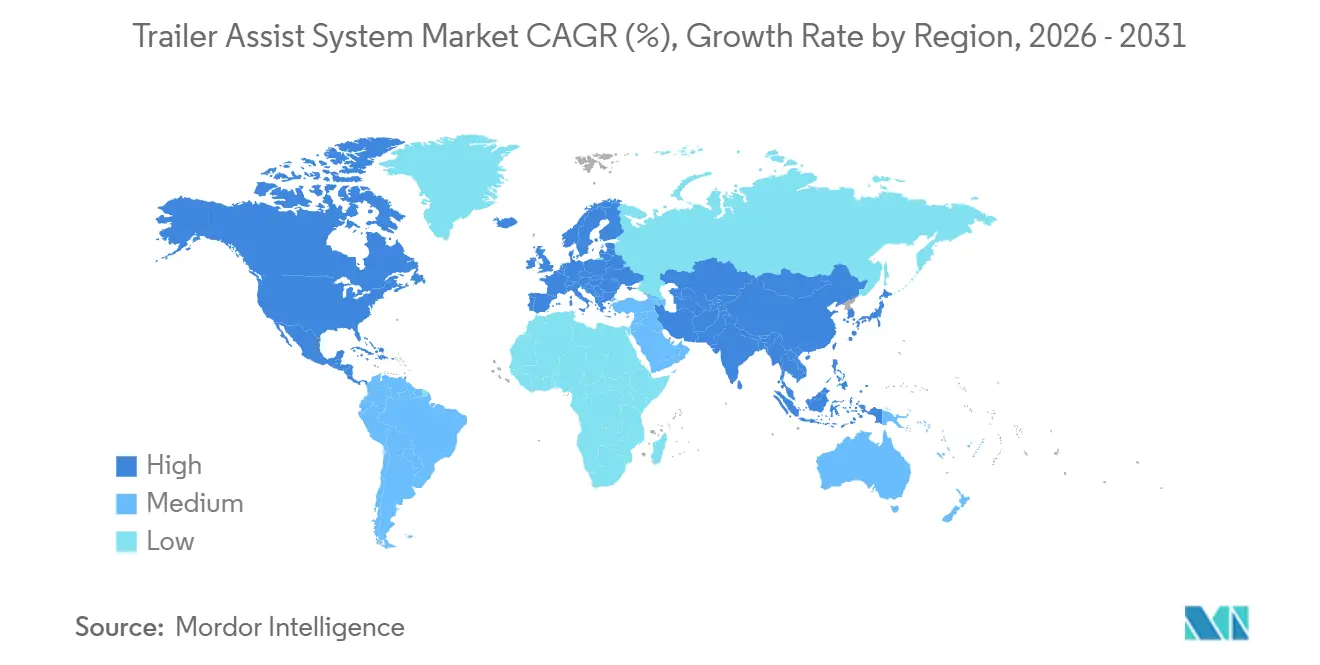

- Por geografía, América del Norte dominó con una participación del 39,12% en 2025, mientras que Asia-Pacífico está preparada para crecer a una CAGR del 14,36%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Asistencia para Remolques

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso Regulatorio para la Seguridad de Remolques | +2.1% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Movimiento de los Fabricantes de Equipos Originales hacia SAE L2–L3 | +1.9% | Global; adopción temprana en Alemania, Estados Unidos y China | Largo plazo (≥4 años) |

| Remolque Recreativo en América del Norte y Europa | +1.8% | América del Norte y la UE | Corto plazo (≤2 años) |

| Integración de Cámaras y Fusión de Sensores | +1.5% | Global | Mediano plazo (2-4 años) |

| Convergencia de Telemática de Remolques Inteligentes | +1.3% | Global; concentrado en corredores logísticos | Mediano plazo (2-4 años) |

| Demanda de Asistencia de Enganche para Remolques Electrificados | +1.0% | América del Norte y la UE; China emergente | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Impulso Regulatorio para Características Obligatorias de Seguridad de Remolques

Los organismos nacionales y supranacionales están incorporando normas específicas para remolques en marcos más amplios de automatización vehicular, lo que obliga a los fabricantes de automóviles a acelerar el despliegue de conjuntos de cámaras y sensores. El texto de rendimiento avanzado de la CEPE/ONU para maniobras a baja velocidad en 2025 cubre implícitamente los escenarios de marcha atrás y estacionamiento con remolque [1]"Orientación sobre Conducción Automatizada del GRVA," CEPE/ONU, unece.org. En Estados Unidos, la NHTSA finalizó la FMVSS 305a en 2024 y abrió un proceso de elaboración de normas sobre frenado de emergencia automático para vehículos comerciales ligeros, lo que recompensa indirectamente a los camiones que pueden detectar enganches y obstáculos mediante matrices de visión panorámica. Los plazos de cumplimiento comprimidos obligan a los proveedores de Nivel 1 a entregar hardware listo para producción en 18 a 24 meses. Las nuevas normas también refuerzan la paridad de rendimiento entre los paquetes de los fabricantes de equipos originales y los kits del mercado de posventa, prescribiendo rangos mínimos de detección y umbrales de falsos positivos.

Movimiento de los Fabricantes de Equipos Originales hacia Conjuntos de Estacionamiento Automatizado SAE L2–L3

Los fabricantes de automóviles integran cada vez más las funciones de asistencia para remolques en sus sistemas avanzados de estacionamiento automatizado. En Europa, Mercedes-Benz y Bosch presentaron el Intelligent Park Pilot, marcando el debut de un sistema de estacionamiento comercial de Nivel SAE 4 que opera en estacionamientos designados. Ford Otosan demostró su estacionamiento autónomo de remolques en 2024, mejorando significativamente la eficiencia de estacionamiento en comparación con conductores experimentados, gracias a los planificadores RRT* y al control predictivo de modelos. Mientras tanto, el Parking Assistant Professional de BMW no solo recuerda rutas frecuentes, sino que también permite el control mediante teléfono inteligente, aunque los conductores conservan la responsabilidad legal bajo las leyes vigentes.

Aumento del Remolque Recreativo en América del Norte y Europa

En 2025, los Millennials y la Generación Z representaron una parte significativa de las nuevas compras de vehículos recreativos, un aumento notable respecto a 2020. Este cambio ha intensificado la demanda de funciones de asistencia para remolques, haciendo que el proceso de enganche y marcha atrás sea más eficiente. La Asociación de la Industria de Vehículos Recreativos proyecta una mediana de 349.000 envíos de vehículos recreativos en 2026, un aumento interanual del 2,8%, con los remolques de viaje y las quintas ruedas liderando los volúmenes [2]"Perspectiva de Envíos 2026," Asociación de la Industria de Vehículos Recreativos, rvia.org. Los propietarios más jóvenes esperan cámaras de marcha atrás para remolques, superposiciones de alineación de enganche y estacionamiento remoto basado en teléfono inteligente, que se asemejan a la asistencia de mantenimiento de carril en sus vehículos de uso diario. Los mercados europeos de caravanas reflejan esta tendencia, liderados por Alemania y el Reino Unido. Las mayores tasas de adopción respaldan los márgenes de los fabricantes de equipos originales, que a su vez financian funciones de próxima generación como la predicción de tijeretazos basada en inteligencia artificial.

Integración de Cámaras de Visión Panorámica y Fusión de Sensores

Los fabricantes de equipos originales están pasando de cámaras traseras únicas a sistemas de 360 grados que combinan entradas ultrasónicas, de radar y de cámara para estimar el ángulo de enganche y emitir advertencias de colisión. El Xelve Trailer de AUMOVIO, presentado en el CES 2026, ejemplifica la intervención activa en lugar de la orientación pasiva. Equipado con múltiples cámaras, radares y sensores ultrasónicos, el MB.DRIVE ASSIST PRO de Mercedes-Benz utiliza la misma pila de hardware para sus modos de remolque. El Radar Gen 7 Premium de Bosch puede detectar objetos pequeños a distancias significativas, reduciendo considerablemente los casos de frenado falso. Mientras tanto, la fusión mejora la seguridad al proporcionar advertencias predictivas de tijeretazo que monitorean tanto la velocidad del ángulo de enganche como la entrada del volante de dirección.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costo del Sistema para Vehículos del Mercado Masivo | -1.6% | Global; agudo en segmentos sensibles al precio | Corto plazo (≤2 años) |

| Limitaciones de los Sensores en Condiciones Meteorológicas Adversas | -1.2% | Global; grave en el norte de Europa, Canadá y el noreste de EE. UU. | Mediano plazo (2-4 años) |

| Ambigüedad en Colisiones Impulsadas por Inteligencia Artificial | -0.9% | Global; incertidumbre en Estados Unidos y Asia-Pacífico | Largo plazo (≥4 años) |

| Baja Cultura de Remolque en Economías Emergentes | -0.7% | América del Sur, África, partes de Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Incremental del Sistema para Vehículos del Mercado Masivo

Los paquetes de asistencia para remolques aumentan significativamente los precios de los vehículos, lo que limita su adopción en camiones de gama de entrada. Ford ofrece su Kit de Sensores para Remolque de instalación por el cliente, mientras que GM proporciona el kit de cámara IntelliHaul 3.0. Estos costos reflejan módulos de cámara, carcasas y licencias que los proveedores amortizan en un número de unidades mucho menor que las funciones ADAS convencionales, como el frenado de emergencia automático. Los compradores con conciencia presupuestaria frecuentemente priorizan la eficiencia de combustible o la capacidad de carga sobre la comodidad, lo que resulta en tasas de adopción moderadas.

Limitaciones del Rendimiento de los Sensores en Condiciones Meteorológicas Adversas

La lluvia, la nieve y la niebla disminuyen la eficacia de las cámaras y el LiDAR, comprometiendo su fiabilidad en momentos críticos para los conductores. Las pruebas realizadas por la SAE y Magna en túneles de viento revelaron que la visibilidad de las cámaras puede caer a cero bajo lluvias intensas a velocidades moderadas. Con lluvia intensa, el alcance del LiDAR disminuye significativamente. Por el contrario, el radar conserva solo una parte de su alcance en niebla densa. En los últimos años se han introducido avances en tecnología de detección, pero la validación en el mundo real de estas mejoras sigue siendo limitada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Algoritmos de Software Superan el Crecimiento del Hardware

Las cámaras y los sensores ultrasónicos contribuyeron con el 47,15% de los ingresos de 2025, anclando la capa de percepción que alimenta la detección del enganche y la evasión de obstáculos. Sin embargo, el código propietario impulsará la próxima ola de valor, ya que se prevé que los módulos de software se componen a una tasa del 13,28% hasta 2031. Los controladores de redes neuronales reemplazan los algoritmos basados en reglas, aprendiendo el peso del remolque y el estilo del conductor para perfeccionar las intervenciones. En 2024, General Motors obtuvo una patente para un estimador del ángulo de enganche basado únicamente en visión, simplificando su Lista de Materiales al eliminar la necesidad de sensores de guiñada dedicados. Al mismo tiempo, a medida que las Unidades de Control Electrónico (ECU) se integran cada vez más en nodos de cómputo centralizados como NVIDIA DRIVE, la industria experimenta una reducción en los costos asociados con las funciones individuales. Los fabricantes chinos han comenzado a ofrecer cámaras inalámbricas de 720p a precios competitivos, ejerciendo presión sobre los márgenes de beneficio del hardware. A través de actualizaciones inalámbricas basadas en suscripción, funciones como los perfiles de múltiples remolques y las advertencias predictivas de tijeretazo se monetizan ahora, salvaguardando los márgenes de beneficio del software. Si bien el hardware sigue siendo crucial, especialmente con las entradas de imágenes de alto ancho de banda y radar que alimentan los algoritmos, es el software el que impulsa la diferenciación en la experiencia del usuario y las mejoras continuas.

Los pronósticos indican que el segmento de software del mercado de sistemas de asistencia para remolques superará al segmento de sensores en crecimiento. Este aumento se atribuye en gran medida a las actualizaciones inalámbricas, que permiten a los Fabricantes de Equipos Originales monetizar funciones incluso después de la venta de un vehículo. Un análisis de 2024 destacó la eficiencia de los reguladores cuadráticos lineales, logrando control en tiempo real con ventajas computacionales significativas sobre el control predictivo de modelos no lineales más complejo. Esta eficiencia permite el despliegue en ECU sensibles al presupuesto. A medida que la capa de software integra motores de inferencia de inteligencia artificial para el reconocimiento del ángulo de enganche, los proveedores están preparados para incorporar aceleradores especializados, garantizando tiempos de respuesta rápidos. De cara al futuro, se prevé que los ingresos procedentes de la concesión de licencias de algoritmos y el análisis de datos superen a los del hardware de percepción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran, los Vehículos Comerciales Ganan Participación

Los automóviles de pasajeros representaron el 67,04% de los ingresos en 2025, manteniendo una CAGR del 11,57% a medida que los millennials demandan capacidad de remolque para remolques de viaje y embarcaciones. Modelos como el Ford F-150, el Chevrolet Silverado y el RAM 1500 ofrecen cámaras de marcha atrás para remolques, ayudas de dirección basadas en perilla y aplicaciones para teléfono inteligente, creando fidelización a través de ecosistemas de marca. Los vehículos comerciales ligeros constituyen el segundo segmento más grande, favorecidos por los contratistas que buscan rutinas de enganche que ahorran tiempo y la prevención de tijeretazos que reduce los seguros. Los vehículos comerciales pesados siguen siendo pequeños hoy en día, pero aceleran la adopción en centros de distribución donde el manejo automatizado de patios mejora el rendimiento. El camión ATLAS-L4 de Knorr-Bremse, bajo contrato para entrega en 2028, señala la adopción generalizada en la segunda mitad de la década [3]"Anuncio del Contrato ATLAS-L4," Knorr-Bremse AG, knorr-bremse.com .

La estandarización de flotas impulsa la adopción en vehículos comerciales ligeros: los diseños de cámara unificados simplifican la formación de conductores y la investigación de incidentes. La cultura recreativa mantiene dominantes los volúmenes de automóviles de pasajeros, especialmente en América del Norte, pero la modernización logística de Asia-Pacífico elevará la participación comercial. La participación del mercado de sistemas de asistencia para remolques para camiones pesados aumentará a medida que los depósitos con geocercas confíen en las maniobras de patio de Nivel 4 para reducir las horas de trabajo y los incidentes de marcha atrás. Los incentivos de los fabricantes de equipos originales se alinean porque los trenes de potencia electrificados necesitan ganancias de eficiencia habilitadas por software para compensar las pérdidas de autonomía relacionadas con el remolque.

Por Nivel Tecnológico: Base Semiautónoma, Aceleración L3–L4

Los conjuntos semiautónomos (SAE L1–L2) representaron el 72,35% de los ingresos en 2025, ya que requieren aprobación regulatoria y mantienen a los conductores legalmente responsables. Se basan en la monitorización del conductor para garantizar que los conductores mantengan las manos en el volante, limitando el aumento de la responsabilidad. La mayor automatización (SAE L3–L4) capturó el resto, pero crecerá a una CAGR del 18,33% a medida que los reguladores finalicen las normas de responsabilidad y la infraestructura, como los estacionamientos equipados con sensores, se expanda. El Intelligent Park Pilot de Mercedes-Benz/Bosch ya opera comercialmente en Stuttgart, combinando la percepción del lado del vehículo con los sensores del estacionamiento. El Parking Assistant Professional de BMW añade rutas memorizadas pero mantiene la autonomía legal en suspenso. Empresas chinas como Xpeng apuestan por la memoria visual para evitar costosos sensores externos.

Los fabricantes de equipos originales presentan las funciones de remolque de Nivel 3–4 como extensiones premium del estacionamiento automatizado de valet, ofreciendo paquetes de suscripción una vez que llegue la claridad legislativa. A medida que la activación de funciones por vía inalámbrica gana terreno, los vehículos enviados con hardware de alta especificación inactivo pueden desbloquear la autonomía del remolque más adelante, distribuyendo los costos a lo largo del ciclo de propiedad. El tamaño del mercado de sistemas de asistencia para remolques para paquetes L3–L4 se expandirá, por tanto, incluso después de que las ventas iniciales de hardware alcancen su meseta.

Por Mercado Final: Dominio del Fabricante de Equipos Originales, Auge del Mercado de Posventa

Los sistemas instalados por el fabricante de equipos originales representaron el 90,44% de los ingresos en 2025, porque la integración de fábrica garantiza el acceso al bus CAN, la alineación de la garantía y las pantallas de infoentretenimiento sin interrupciones. Sin embargo, el mercado de posventa se acelerará a una CAGR del 15,51% gracias a los kits inalámbricos que atraen a los propietarios de camiones de 2010-2020 sin cámaras de fábrica. El kit de conexión y uso de Ford y el IntelliHaul 3.0 de GM lideran los accesorios de concesionarios organizados, mientras que EchoMaster atiende a flotas de marcas mixtas con una garantía de tres años.

Los productos del mercado de posventa carecen de análisis avanzados del ángulo de enganche, pero aun así satisfacen los requisitos regulatorios de visibilidad trasera a precios más bajos. El creciente comercio electrónico para instalaciones de bricolaje y los tutoriales de YouTube facilitan aún más la adopción. Durante el período, la industria de sistemas de asistencia para remolques espera que los proveedores del mercado de posventa incluyan módulos de telemática y análisis por suscripción, reduciendo las brechas de funcionalidad con los paquetes de los fabricantes de equipos originales mientras mantienen ventajas de costo.

Análisis Geográfico

América del Norte capturó el 39,12% de los ingresos de 2025, impulsada por una sólida cultura de remolque recreativo y la adopción temprana de sistemas de marcha atrás basados en perilla. El crecimiento se modera a medida que los clientes de camiones premium se acercan a la saturación y los modelos sensibles al precio se resisten a los precios de opciones superiores a USD 1.000. Europa ocupó el segundo lugar, ayudada por el Reglamento 2022/1426, que autoriza el estacionamiento de valet de Nivel SAE 4 en dominios predefinidos, y por la ley alemana de conducción sin conductor de 2021, que habilitó los proyectos piloto de Stuttgart. Asia-Pacífico registrará una CAGR del 14,36% hasta 2031, impulsada por la modernización de flotas chinas e indias, la automatización logística y los incentivos gubernamentales para camiones pesados eléctricos que incluyen funciones ADAS.

India registró 754.067 ventas de vehículos comerciales durante abril-diciembre del ejercicio fiscal 2026, un aumento interanual del 10%, y la demanda de carga se expandió, coincidiendo con un sólido crecimiento del PIB. Sin embargo, con una antigüedad media de la flota que supera la década, existe una clara demanda reprimida de camiones, especialmente aquellos con sistemas integrados de asistencia para remolques. Mientras tanto, en China, los camiones pesados eléctricos representaron una parte significativa de las ventas en el primer semestre de 2025. Con un incentivo de intercambio que fomenta la sustitución de vehículos más antiguos, las proyecciones sugieren que esta cifra podría aumentar sustancialmente en 2026. Además, los amplios corredores de intercambio de baterías están aliviando la ansiedad por la autonomía de los conductores. Esto hace que las ayudas avanzadas de marcha atrás para remolques sean cada vez más cruciales, especialmente para conservar energía durante las maniobras en patios.

América del Sur, Oriente Medio y África siguen siendo mercados en etapa inicial porque el remolque recreativo es marginal y la sensibilidad al costo domina las compras de flotas comerciales. Durante el período de pronóstico, los mandatos gubernamentales de seguridad y la caída de los precios de las cámaras podrían generar una adopción incremental, pero las contribuciones a los ingresos globales se mantienen pequeñas hasta 2031.

Panorama Competitivo

El mercado de sistemas de asistencia para remolques está moderadamente concentrado, con actores clave como Bosch, Continental, ZF-WABCO, Magna y Valeo suministrando sensores y ECU. Bosch ofrece soluciones avanzadas como el Radar Gen 7 Premium y la Gestión del Movimiento del Vehículo, que permiten la detección de objetos a larga distancia. Continental se ha asociado con Aurora para centrarse en plataformas de carga de Nivel 4 y continúa fortaleciendo su posición en la movilidad autónoma. El conjunto de visión ClearView de Magna se ha introducido en los modelos RAM, mejorando las capacidades de visión panorámica. Knorr-Bremse está avanzando en su camión sin conductor ATLAS-L4, que se espera entre en producción en serie en los próximos años.

Los fabricantes de equipos originales se diferencian a través de innovaciones de software propietario. En 2024, General Motors patentó un estimador del ángulo de enganche neuronal basado únicamente en cámara, que reduce los costos de hardware. Ford ha integrado su Pro Trailer Backup Assist, ofreciendo una interfaz de perilla de dirección fácil de usar. Mercedes-Benz está aprovechando su pila DRIVE PILOT para extender su funcionalidad a los remolques. Las oportunidades de mercado emergentes incluyen sistemas de asistencia de enganche electrificados que tienen en cuenta el consumo de energía durante la planificación de rutas y soluciones de telemática unificadas que integran cámaras de remolque, GPS y datos del sistema de monitoreo de presión de neumáticos con el ADAS del lado del vehículo.

Los fabricantes de equipos originales chinos están adoptando estrategias rentables al depender de la tecnología SLAM visual a bordo para registrar y reproducir rutas de remolques. Este enfoque ligero en infraestructura les permite competir en costo y superar a los rivales occidentales. Estos desarrollos destacan el creciente enfoque en la innovación y la eficiencia en el mercado de sistemas de asistencia para remolques, a medida que las empresas buscan satisfacer las necesidades cambiantes de los clientes y los avances tecnológicos.

Líderes de la Industria de Sistemas de Asistencia para Remolques

Robert Bosch GmbH

Continental AG

Magna International

Valeo SA

ZF Friedrichshafen AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Hyundai Translead se asoció con Lytx para integrar las cámaras de remolque de 360 grados HT LinkVue en la plataforma de telemática de Lytx, brindando a las flotas acceso unificado al video del remolque, los datos del vehículo y el análisis operativo.

- Diciembre de 2025: AUMOVIO lanzó una ayuda avanzada de marcha atrás y una función de advertencia de colisión de remolque que devuelve la combinación vehículo-remolque a su punto de partida con solo pulsar un botón, protegiéndola contra el impacto de peatones u obstáculos.

Alcance del Informe Global del Mercado de Sistemas de Asistencia para Remolques

El alcance incluye la segmentación por componente (cámaras y sensores ultrasónicos, módulos de software y algoritmos, y unidades de control electrónico), tipo de vehículo (automóviles de pasajeros, vehículos comerciales ligeros y vehículos comerciales pesados), nivel tecnológico (semiautónomo (SAE L1-L2) y altamente y totalmente autónomo (SAE L3-L4)) y mercado final (sistemas instalados por el fabricante de equipos originales y adaptaciones para el mercado de posventa). El análisis también cubre la segmentación a nivel regional, incluyendo América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África. El tamaño del mercado y los pronósticos de crecimiento se presentan por valor en USD.

| Cámaras y Sensores Ultrasónicos |

| Módulos de Software y Algoritmos |

| Unidades de Control Electrónico (ECU) |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros (VCL) |

| Vehículos Comerciales Pesados (VCP) |

| Semiautónomo (SAE L1-L2) |

| Altamente y Totalmente Autónomo (SAE L3-L4) |

| Sistemas Instalados por el Fabricante de Equipos Originales |

| Adaptaciones para el Mercado de Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Italia | |

| Polonia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Malasia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Componente | Cámaras y Sensores Ultrasónicos | |

| Módulos de Software y Algoritmos | ||

| Unidades de Control Electrónico (ECU) | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros (VCL) | ||

| Vehículos Comerciales Pesados (VCP) | ||

| Por Nivel Tecnológico | Semiautónomo (SAE L1-L2) | |

| Altamente y Totalmente Autónomo (SAE L3-L4) | ||

| Por Mercado Final | Sistemas Instalados por el Fabricante de Equipos Originales | |

| Adaptaciones para el Mercado de Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Polonia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño global del mercado de sistemas de asistencia para remolques hoy y hacia dónde se dirige en 2031?

El segmento se sitúa en USD 0,13 mil millones en 2026 y se proyecta que alcance USD 0,21 mil millones en 2031, reflejando una CAGR del 10,01% durante 2026-2031.

¿Qué categoría de vehículos está adoptando la tecnología de asistencia para remolques más rápidamente?

Los automóviles de pasajeros lideran con una participación de ingresos del 67,04% en 2025 y se prevé que crezcan a una CAGR del 11,57% a medida que se expande la demanda de remolque de los millennials y la Generación Z.

¿Cómo influyen los mandatos regulatorios en las decisiones de adopción?

Las normas de la CEPE/ONU y la NHTSA exigen rangos mejorados de detección de seguridad para remolques, lo que impulsa a los fabricantes de equipos originales a integrar cámaras de visión panorámica y conjuntos de fusión de sensores antes de lo previsto.

¿Cómo afectan las condiciones meteorológicas adversas a la fiabilidad del sistema?

La lluvia intensa puede reducir el alcance del LiDAR hasta en un 80% y colapsar la visibilidad de las cámaras, lo que lleva a los fabricantes de equipos originales a añadir sensores redundantes y algoritmos de visión de inteligencia artificial que compensan parcialmente la pérdida.

Última actualización de la página el: