Tamaño y Participación del Mercado de Sistemas de Control de Pantalla Táctil para Automóviles

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

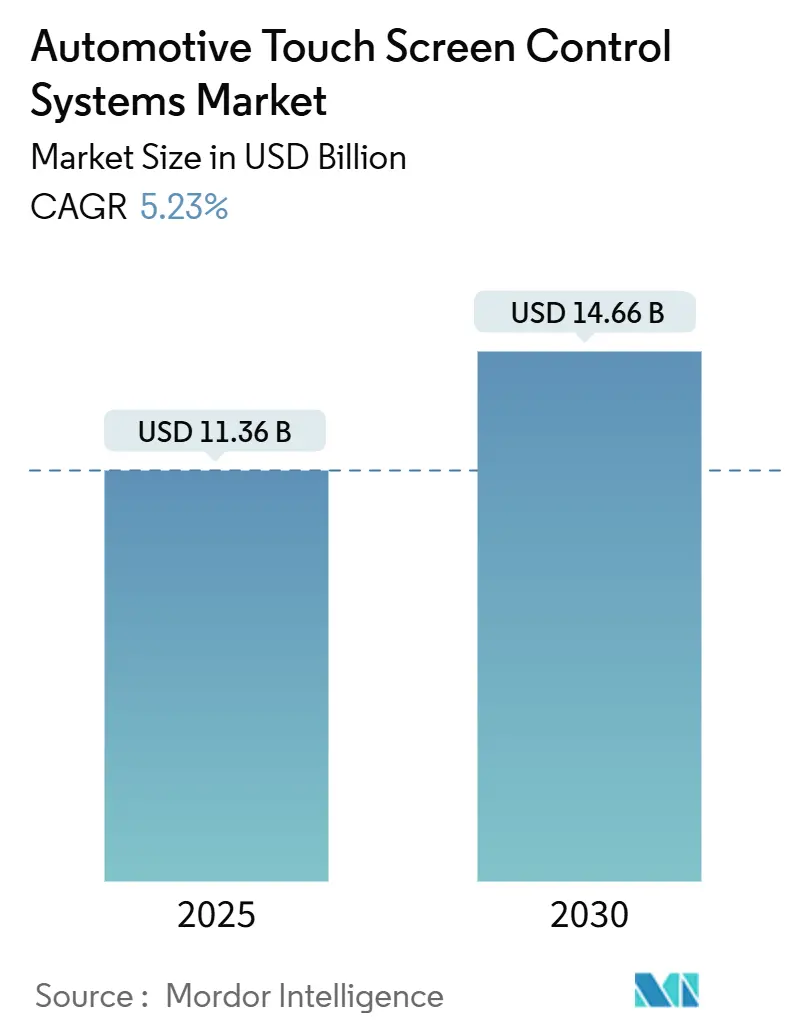

| Tamaño del Mercado (2025) | 11.36 Mil millones de dólares |

| Tamaño del Mercado (2030) | 14.66 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.23% CAGR |

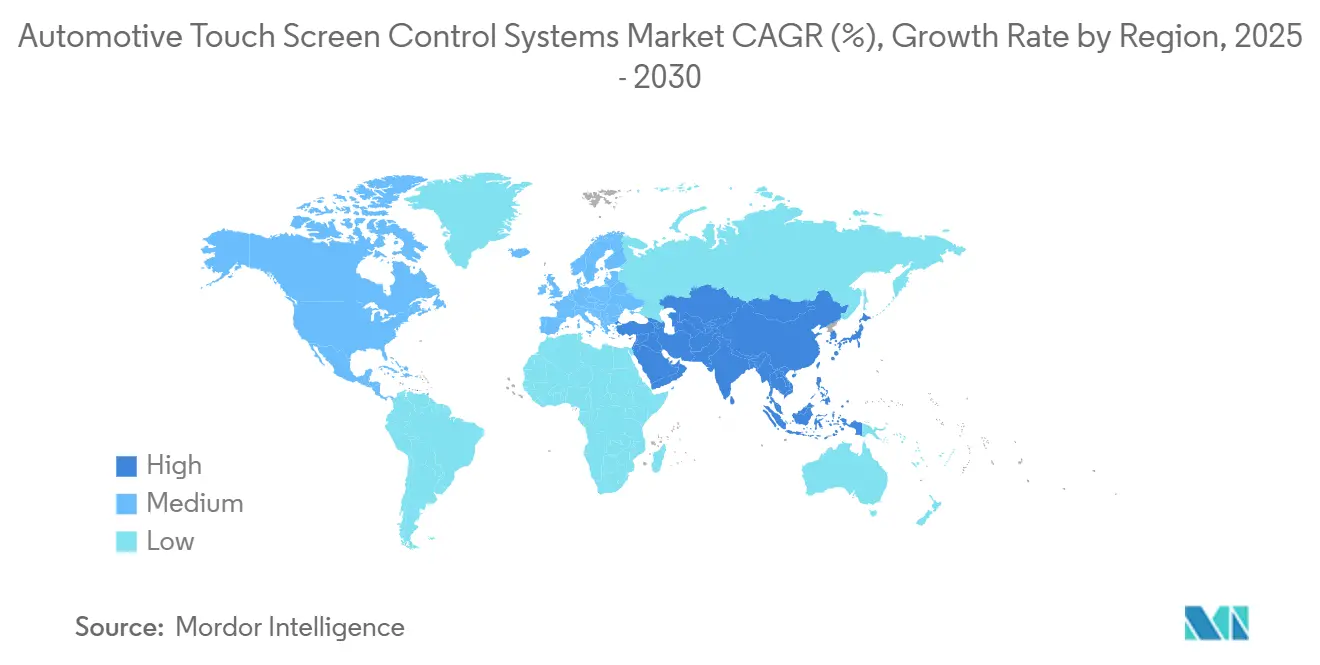

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Control de Pantalla Táctil para Automóviles por Mordor Intelligence

El tamaño del mercado de sistemas de control de pantalla táctil para automóviles se sitúa en USD 11.360 millones en 2025 y se prevé que alcance los USD 14.660 millones en 2030, lo que refleja una CAGR del 5,23% durante el período de pronóstico (2025-2030). La aceleración de la electrificación, la demanda de los consumidores de experiencias en la cabina al estilo de los teléfonos inteligentes y la reducción de los costos de hardware sustentan esta expansión sostenida. En los segmentos de vehículos eléctricos y de gama alta, las pantallas de mayor tamaño dentro del vehículo se han convertido en destacados símbolos de estatus, lo que subraya la preferencia de los consumidores por interiores de alta tecnología. Dominando el panorama, la tecnología táctil capacitiva se destaca por su incomparable usabilidad y capacidad de respuesta. La región de Asia-Pacífico, con China a la vanguardia, está liderando esta adopción, impulsada por un auge en la producción de vehículos eléctricos. A nivel mundial, los fabricantes de automóviles están pivotando hacia arquitecturas de vehículos definidos por software, lo que permite actualizaciones periódicas inalámbricas que enriquecen la experiencia del usuario y ofrecen flexibilidad de funciones. Sin embargo, se vislumbran desafíos: las restricciones de suministro de vidrio especializado y el mayor escrutinio regulatorio sobre la distracción del conductor están configurando las decisiones de diseño e influyendo en las estructuras de costos.

Conclusiones Clave del Informe

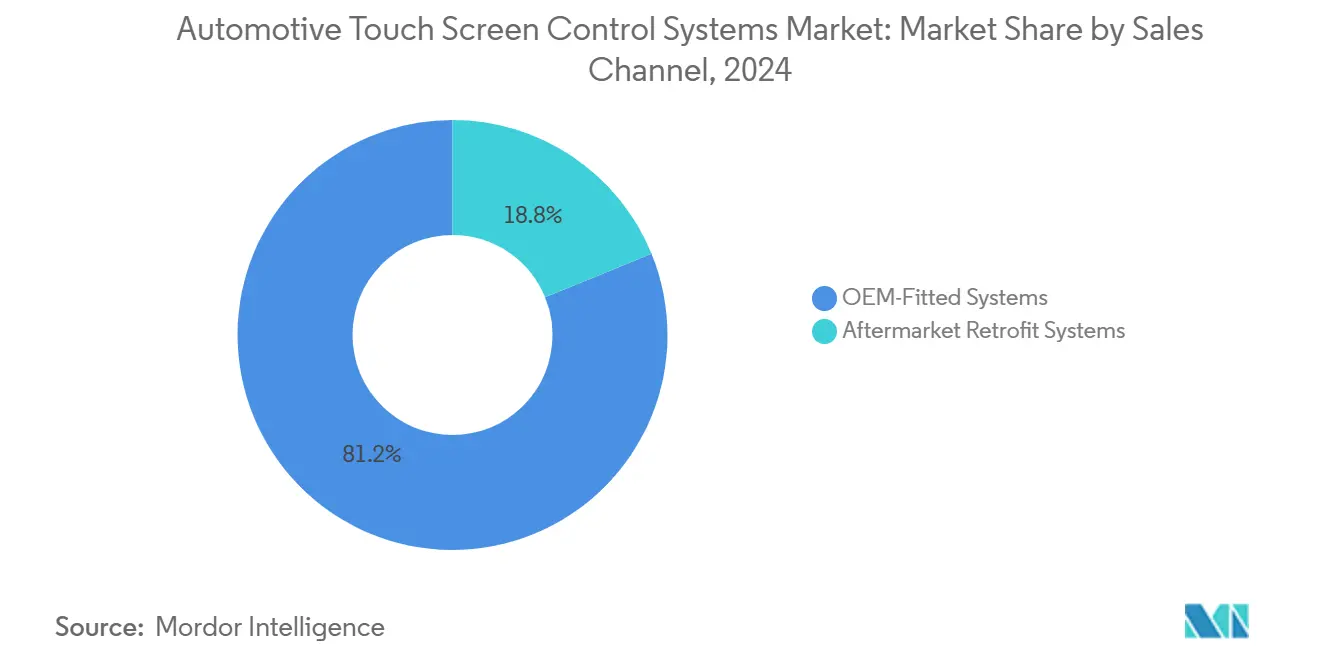

- Por canal de ventas, los sistemas instalados por el fabricante de equipos originales representaron el 81,17% de la participación del mercado de sistemas de control de pantalla táctil para automóviles en 2024, mientras que se proyecta que el segmento de adaptación para el mercado de accesorios se expanda a una CAGR del 7,12% durante el período de pronóstico (2025-2030).

- Por tamaño de pantalla, las pantallas de 9 a 15 pulgadas dominaron los ingresos de 2024 con una participación del 62,34% del mercado de sistemas de control de pantalla táctil para automóviles; se prevé que las pantallas de más de 15 pulgadas registren la CAGR más rápida del 8,98% durante el período de pronóstico (2025-2030).

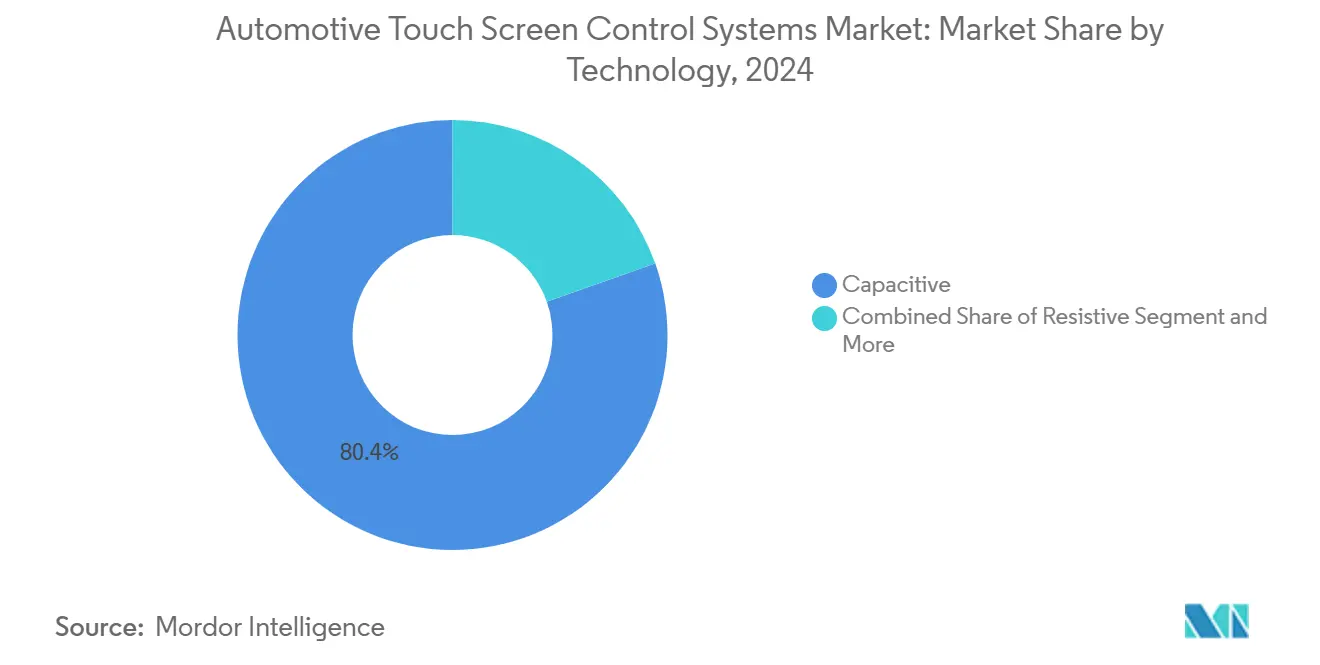

- Por tecnología, las soluciones capacitivas mantuvieron una participación del 80,41% del mercado de sistemas de control de pantalla táctil para automóviles en 2024, mientras que se prevé que las pantallas de onda acústica superficial crezcan a una CAGR del 7,65% durante el período de pronóstico (2025-2030).

- Por aplicación, los automóviles de pasajeros captaron el 73,19% de los ingresos de 2024 del mercado de sistemas de control de pantalla táctil para automóviles en 2024; los vehículos comerciales ligeros registran la CAGR más alta del 6,11% durante el período de pronóstico (2025-2030).

- Por geografía, Asia-Pacífico captó el 34,69% de la participación del mercado de sistemas de control de pantalla táctil para automóviles en 2024 y se proyecta que crezca a una CAGR del 6,39% durante el período de pronóstico (2025-2030).

Tendencias e Información del Mercado Global de Sistemas de Control de Pantalla Táctil para Automóviles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pantallas de Infoentretenimiento de Mayor Tamaño | +1.8% | Global, con Asia-Pacífico y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Reducción de Costos Unitarios | +1.2% | Global, con beneficios particulares para los mercados emergentes | Corto plazo (≤ 2 años) |

| Mandatos Regulatorios | +0.9% | América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Preferencias del Consumidor | +0.8% | Global, con mayor adopción en mercados desarrollados | Mediano plazo (2-4 años) |

| Arquitecturas Actualizables de Forma Inalámbrica | +0.7% | Adopción temprana en América del Norte y la Unión Europea, seguida por Asia-Pacífico | Largo plazo (≥ 4 años) |

| Recubrimientos Táctiles Antivirales / Antimicrobianos | +0.3% | Global, con enfoque en el segmento premium | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Pantallas de Infoentretenimiento de Mayor Tamaño en Vehículos Eléctricos y de Gama Alta

Las marcas de vehículos eléctricos exhiben pantallas de gran tamaño como prueba tangible de sofisticación digital. El Mercedes-EQS debutó con una hiperpantalla de 56 pulgadas, y la consola curva de 14,9 pulgadas del BMW iX estableció un referente para el control intuitivo en múltiples superficies[1]"Integración de Tecnología de Pantalla del iX," BMW Group, bmwgroup.com. Fabricantes de vehículos eléctricos del segmento masivo, como BYD y Tesla, estandarizan ahora centros de 15 pulgadas o más para alojar el sistema de climatización, la navegación y los diagnósticos en un único panel. La consolidación de funciones reduce los arneses de cableado y el tiempo de ensamblaje, mientras que la capacidad de desbloquear funciones de forma inalámbrica amplía los horizontes de ingresos posventa. Estas ventajas incrementan las normas de tamaño promedio de pantalla y consolidan el mercado de sistemas de control de pantalla táctil para automóviles como un campo de batalla clave para la diferenciación en la experiencia del usuario.

Reducción de los Costos Unitarios de los Paneles Táctiles Capacitivos y los Controladores

Las economías de escala provenientes de los teléfonos inteligentes continúan trasladándose al sector automotriz, reduciendo los precios de los paneles desde 2022. La integración táctil en celda elimina capas adicionales de sensores, reduciendo el uso de materiales y el tiempo de ensamblaje. La estabilización de los precios de los circuitos integrados controladores tras la escasez de semiconductores alivia aún más la presión sobre la lista de materiales, lo que permite que las pantallas de mayor tamaño migren hacia versiones de gama media sin sacrificar la rentabilidad. Los módulos de bajo costo, especialmente provenientes de las líneas de fabricación de Asia-Pacífico, aceleran la estandarización de las interfaces multitáctiles en los modelos del segmento masivo.

Mandatos Regulatorios para la Integración de Cámaras e Infoentretenimiento

Los organismos de seguridad de América del Norte y Europa exigen ahora que las imágenes de las cámaras de marcha atrás y las visualizaciones de los sistemas avanzados de asistencia al conductor aparezcan en las pantallas centrales. Las directrices de la Fase 3 sobre distracción del conductor de la Administración Nacional de Seguridad del Tráfico en las Carreteras limitan las tareas visuales y manuales a miradas de 2 segundos, lo que en la práctica dicta el tamaño, el diseño y la respuesta táctil de las pantallas[2]"Directrices sobre Distracción del Conductor Fase 3," Administración Nacional de Seguridad del Tráfico en las Carreteras, nhtsa.gov. Las normas de la Comisión Económica de las Naciones Unidas para Europa adoptan una postura similar para las funciones de conducción automatizada. Las pantallas táctiles de mayor tamaño y mayor resolución que representan claramente superposiciones complejas se vuelven obligatorias para el cumplimiento normativo, eliminando los incentivos de reducción de costos que antes favorecían los paneles más pequeños.

Preferencia del Consumidor por una Interfaz Persona-Máquina al Estilo de los Teléfonos Inteligentes

Los conductores esperan mapas con función de pellizco para hacer zoom, menús en carrusel e integración de asistentes de voz personales que reflejen el uso diario del teléfono. La plataforma Emotional Cockpit de Continental adapta los diseños a los hábitos del usuario, mientras que el Asistente Personal Inteligente de BMW añade continuamente intenciones de voz mediante actualizaciones de software. Por lo tanto, las pantallas de alta resolución con gran granularidad táctil y una sólida capacidad de procesamiento son esenciales, lo que inclina las adquisiciones hacia proveedores premium capaces de garantizar una capacidad de respuesta de nivel de teléfono inteligente en las exigentes condiciones del sector automotriz.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costo de Integración y Validación | -0.8% | Global, con especial impacto en los fabricantes de equipos originales más pequeños | Mediano plazo (2-4 años) |

| Regulaciones sobre Distracción del Conductor | -0.6% | Principalmente América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Riesgo en la Cadena de Suministro | -0.5% | Global, con concentración de fabricación en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Problemas de Interferencia Electromagnética | -0.3% | Mercados globales de vehículos eléctricos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Integración y Validación

Las interfaces táctiles para automóviles se someten a rigurosas pruebas de resiliencia térmica, tolerancia a las vibraciones y compatibilidad electromagnética, estándares que superan con creces los de la electrónica de consumo. Obtener la certificación de seguridad funcional para las pantallas que gestionan las operaciones del vehículo no solo prolonga los plazos de desarrollo, sino que también incrementa los costos. Estos gastos, en gran medida fijos, representan obstáculos para los fabricantes de automóviles más pequeños, mientras que los fabricantes de alto volumen pueden absorberlos con mayor facilidad y mantener la rentabilidad. La integración de diversas redes dentro del vehículo, incluidas CAN, LIN y Ethernet, amplifica la complejidad del sistema, lo que requiere instalaciones y herramientas especializadas que solo unos pocos proveedores selectos pueden ofrecer de manera competitiva.

Las Regulaciones sobre Distracción del Conductor Limitan la Interacción con la Pantalla

Los organismos reguladores de los Estados Unidos y Europa están endureciendo los controles sobre las distracciones del conductor, exigiendo una interacción visual rápida y mínima para las tareas esenciales dentro del vehículo. En respuesta, los equipos de experiencia del usuario están perfeccionando los diseños de interfaz, enfatizando las funciones primarias y delegando las tareas menos críticas a los comandos de voz o a los pasajeros. En consecuencia, los ciclos de diseño están evolucionando para ser más iterativos, y el potencial de beneficiarse de las amplias pantallas de entretenimiento está disminuyendo. Aunque los avances como las interfaces sensibles al contexto y la retroalimentación háptica ofrecen cierto alivio, simultáneamente incrementan las complejidades del software y los desafíos de desarrollo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Canal de Ventas: La Integración por el Fabricante de Equipos Originales Mantiene el Liderazgo

Los sistemas instalados por el fabricante de equipos originales representaron el 81,17% de los ingresos del mercado de sistemas de control de pantalla táctil para automóviles en 2024, lo que refleja la preferencia de los fabricantes de automóviles por un diseño de cabina integrado y la responsabilidad de un único proveedor. El tamaño del mercado de sistemas de control de pantalla táctil para automóviles para los programas de fabricantes de equipos originales está creciendo a medida que las marcas incorporan pantallas más grandes y enriquecidas en casi todas las versiones. Las instalaciones de fábrica aseguran el acceso a las pasarelas CAN y Ethernet, lo que permite la venta de funciones inalámbricas que el mercado de adaptaciones no puede igualar. La alineación de garantías y la validación de resistencia a impactos refuerzan aún más el dominio de los fabricantes de equipos originales.

Sin embargo, los instaladores del mercado de accesorios registran una CAGR del 7,12%, ya que los propietarios de vehículos más antiguos buscan actualizaciones de conectividad. General Motors (GM) planea eliminar gradualmente las tecnologías Apple CarPlay y Android Auto, que permiten a los conductores eludir los sistemas de infoentretenimiento nativos del vehículo. GM está pivotando hacia sistemas de infoentretenimiento propietarios, codesarrollados con Google, para sus próximos vehículos eléctricos. Este cambio está empujando a muchos conductores hacia kits de adaptación de terceros que mantienen las capacidades de duplicación de teléfonos inteligentes. Si bien los adaptadores de arnés mejorados y la reducción de los precios de las pantallas facilitan las conversiones, estos sistemas adaptados a menudo quedan rezagados respecto a los instalados de fábrica debido al acceso restringido al bus de datos. Mientras tanto, los talleres especializados que ofrecen integración de cámaras y asistencia de estacionamiento están estratégicamente posicionados para aprovechar este segmento del mercado de sistemas de control de pantalla táctil para automóviles.

Por Tamaño de Pantalla: Los Formatos Grandes Ascienden en la Jerarquía Premium

Las pantallas de 9 a 15 pulgadas controlaron el 62,34% de la participación del mercado de sistemas de control de pantalla táctil para automóviles en 2024, equilibrando la usabilidad y el costo para los interiores del segmento masivo. La participación del mercado de sistemas de control de pantalla táctil para automóviles de este segmento se deriva de la amplia superficie disponible para la navegación y los medios, al tiempo que se adapta a los puntos de anclaje convencionales del tablero. Las economías de escala en la fabricación de pantallas LCD y OLED continúan impulsando la asequibilidad de los paneles, respaldando los planes de los fabricantes de equipos originales para actualizar las versiones base.

Las pantallas de más de 15 pulgadas registran una CAGR del 8,98% hasta 2030, impulsadas por los conceptos de pilar a pilar. El OLED curvo de 33 pulgadas de Cadillac y el panorama de 48 pulgadas de Lincoln demuestran que las superficies inmersivas pueden alojar simultáneamente los instrumentos, el infoentretenimiento y el entretenimiento de los pasajeros. Las métricas de costo por pulgada cuadrada mejoran en cada ciclo de producción, acercando los formatos antes exclusivos a los vehículos todoterreno de gama casi lujo. Las pantallas más pequeñas de menos de 9 pulgadas persisten principalmente en flotas sensibles al costo y en cabinas comerciales básicas, donde los objetivos táctiles se mantienen mínimos y la compatibilidad con guantes supera a la estética.

Por Tecnología: El Liderazgo Capacitivo se Enfrenta al Auge de la Onda Acústica Superficial

Los módulos capacitivos representaron el 80,41% de los ingresos del mercado de sistemas de control de pantalla táctil para automóviles en 2024, con un dominio construido sobre gestos multitáctiles, durabilidad y madurez de la cadena de suministro. El tamaño del mercado de sistemas de control de pantalla táctil para automóviles para las unidades capacitivas está creciendo, gracias a las arquitecturas en celda que integran las capas de sensor y pantalla, reduciendo los marcos y el peso. Las variantes capacitivas con detección de fuerza añaden retroalimentación háptica sin partes móviles, elevando aún más la calidad percibida.

La onda acústica superficial registra una CAGR del 7,65%, ganando participación en vehículos comerciales e industriales donde los guantes gruesos y la suciedad dificultan la detección capacitiva. La capacidad de la onda acústica superficial para leer toques a través de vidrio protector es adecuada para camiones de construcción, maquinaria agrícola y transportes militares. Los costos disminuyen a medida que las fábricas adoptan un paso de transductor más pequeño y una calibración automatizada. Los sistemas resistivos e infrarrojos permanecen confinados a los tableros de gama baja y a los entornos de temperatura extrema, con flujos de inversión en investigación y desarrollo limitados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Vehículos Comerciales Aceleran la Adopción Digital

Los automóviles de pasajeros representaron el 73,19% de los ingresos del mercado de sistemas de control de pantalla táctil para automóviles en 2024, estandarizando las funciones táctiles desde el masaje de asientos hasta la gestión de energía en los vehículos eléctricos. Se proyecta que el tamaño del mercado de sistemas de control de pantalla táctil para automóviles para los automóviles de pasajeros alcance los USD 10.700 millones en 2030, impulsado por el efecto de filtración del lujo y la personalización habilitada por software. Los fabricantes de equipos originales aprovechan los tableros táctiles para simplificar los diseños de la cabina, reemplazando los grupos de interruptores físicos con menús contextuales.

Los vehículos comerciales ligeros crecen más rápido con una CAGR del 6,11%, impulsados por la logística de última milla y los mandatos de electrificación que recompensan la digitalización de la cabina. La renovación del Volkswagen Crafter 2025 introdujo una pantalla de 10,4 pulgadas vinculada a análisis de gestión de flotas, lo que permite actualizaciones de rutas y tarjetas de puntuación de conductores. Los camiones medianos y pesados adoptan las soluciones táctiles con mayor cautela, citando el costo y la fiabilidad, aunque los portales de diagnóstico remoto y los requisitos regulatorios de registro electrónico gradualmente inclinan las ecuaciones de retorno de la inversión.

Análisis Geográfico

Asia-Pacífico lidera con una participación del 34,69% del mercado de sistemas de control de pantalla táctil para automóviles en 2024 y una CAGR ágil del 6,39% hasta 2030, impulsada por el volumen de vehículos eléctricos de China y los incentivos de apoyo. Las pantallas táctiles se benefician de la vasta producción de vehículos eléctricos de batería de la región, con proveedores nacionales que escalan paneles y controladores a precios competitivos a nivel mundial. El Sudeste Asiático se beneficia del ensamblaje de electrónica relocalizado y del creciente poder adquisitivo de la clase media que prioriza las comodidades digitales. Las inversiones de los gigantes de las baterías y las pantallas aceleran la localización de pilas completas de cabina, protegiendo a los fabricantes de equipos originales de la volatilidad del flete transoceánico.

América del Norte retiene una porción considerable del mercado de sistemas de control de pantalla táctil para automóviles, ya que los créditos fiscales federales y la expansión de la infraestructura de carga atraen a los compradores hacia los SUV y camionetas eléctricas. Las normas de la Administración Nacional de Seguridad del Tráfico en las Carreteras sobre cámaras de marcha atrás y visualización de sistemas avanzados de asistencia al conductor consolidan la demanda de pantallas más grandes, mientras que la agrupación de funciones de infoentretenimiento impulsa los ingresos por suscripción. Los problemas de suministro de cámaras avanzadas de monitoreo del conductor y vidrio de cubierta bajo en hierro siguen siendo frenos al crecimiento, pero se espera que se alivien a medida que las fábricas nacionales entren en funcionamiento entre 2026 y 2027.

Europa refleja la CAGR de América del Norte en un 4,55%, aunque bajo objetivos de carbono más estrictos. Los fabricantes de automóviles allí deben equilibrar las métricas de sostenibilidad con las expectativas de infoentretenimiento premium. Los mandatos de la Comisión Económica de las Naciones Unidas para Europa en torno a la visualización del mantenimiento automatizado de carril respaldan el continuo aumento del tamaño de las pantallas, aunque la austeridad en los segmentos de entrada modera el crecimiento total en dólares. Los proveedores de primer nivel regionales impulsan plataformas definidas por software que separan los ciclos de hardware de la innovación en la interfaz de usuario, alineándose con el apetito de los consumidores por actualizaciones frecuentes sin compras de nuevos modelos.

Panorama Competitivo

El mercado de sistemas de control de pantalla táctil para automóviles está moderadamente concentrado. Colectivamente, los cinco principales actores capturan una participación significativa, aunque dejando espacio para competidores de nivel medio y especialistas en nichos. La actividad estratégica se inclina hacia la integración vertical: Continental amplió la capacidad del plano posterior de las pantallas, mientras que Visteon se asoció con Qualcomm para combinar chips de cabina con inteligencia artificial y pilas de experiencia de usuario basadas en Android. El flujo de acuerdos muestra a los proveedores diversificándose hacia el recubrimiento de vidrio de cubierta y el firmware de controladores táctiles para asegurar valor más allá de los paneles convertidos en productos básicos.

La diferenciación tecnológica está pivotando del hardware puro al software del ciclo de vida. La capacidad de actualización inalámbrica, el refuerzo de la ciberseguridad y los ecosistemas de tiendas de aplicaciones configuran cada vez más la puntuación de las solicitudes de cotización. Los proveedores que ofrecen dominios de cabina llave en mano que fusionan el infoentretenimiento, la visualización de sistemas avanzados de asistencia al conductor y las funciones de instrumentos ganan favor entre los fabricantes de equipos originales que buscan reducir el recuento de unidades de control electrónico. Las solicitudes de patentes en torno al blindaje contra interferencias electromagnéticas para arquitecturas de vehículos eléctricos de 800 V y los algoritmos de retroalimentación táctil señalan los futuros campos de batalla.

Las marcas del mercado de accesorios persiguen las brechas dejadas por el bloqueo de los fabricantes de equipos originales. Las empresas especializadas en kits de adaptación explotan la disposición de los propietarios de vehículos existentes a pagar por Apple CarPlay o Android Auto, especialmente después de que algunos fabricantes bloquearon la duplicación nativa del teléfono. Las asociaciones con cadenas de instaladores amplían el alcance, mientras que las unidades de marca blanca para la renovación de flotas de transporte por aplicación presentan un potencial de volumen al alza. Las variantes de onda acústica superficial y resistivas optimizadas en costo sirven a los camiones de trabajo y a los vehículos agrícolas, donde la entrada compatible con guantes y la robustez superan a la elegancia.

Líderes de la Industria de Sistemas de Control de Pantalla Táctil para Automóviles

Continental AG

Robert Bosch GmbH

Panasonic Holdings Corporation

DENSO Corporation

Visteon Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Hyundai Motor Group presentó la plataforma de software de movilidad Pleos con Pleos Connect, un sistema de infoentretenimiento basado en Android Automotive anclado por una pantalla táctil de 15,6 pulgadas y una amplia personalización de la interfaz de usuario.

- Marzo de 2025: ChangAn lanzó su Deepal S07 totalmente eléctrico en Europa, equipado con una pantalla táctil ajustable de 15,6 pulgadas impulsada por Snapdragon 8155 que permite una conectividad fluida con Apple CarPlay y Android Auto.

- Enero de 2025: BMW presentó su BMW iDrive con Visión Panorámica listo para producción en el CES 2025, que funciona con el nuevo Sistema Operativo X de BMW y está previsto para su lanzamiento en los modelos de finales de 2025.

Alcance del Informe Global del Mercado de Sistemas de Control de Pantalla Táctil para Automóviles

| Sistemas Instalados por el Fabricante de Equipos Originales |

| Sistemas de Adaptación para el Mercado de Accesorios |

| Menos de 9 Pulgadas |

| De 9 a 15 Pulgadas |

| Más de 15 Pulgadas |

| Capacitiva |

| Resistiva |

| Infrarroja |

| Onda Acústica Superficial |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Canal de Ventas | Sistemas Instalados por el Fabricante de Equipos Originales | |

| Sistemas de Adaptación para el Mercado de Accesorios | ||

| Por Tamaño de Pantalla | Menos de 9 Pulgadas | |

| De 9 a 15 Pulgadas | ||

| Más de 15 Pulgadas | ||

| Por Tecnología | Capacitiva | |

| Resistiva | ||

| Infrarroja | ||

| Onda Acústica Superficial | ||

| Por Aplicación | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sistemas de control de pantalla táctil para automóviles en 2025?

El mercado se sitúa en USD 11.360 millones en 2025 y está en camino de alcanzar los USD 14.660 millones en 2030.

¿Qué CAGR se espera para las pantallas táctiles para automóviles durante el período 2025-2030?

Se proyecta una CAGR constante del 5,23% para el período.

¿Qué región lidera la adopción actual?

Asia-Pacífico tiene una participación del 34,69% en 2024 y muestra la CAGR más rápida del 6,39% hasta 2030.

¿Qué segmento de tamaño de pantalla crece más rápido?

Las pantallas de más de 15 pulgadas registran la CAGR más rápida del 8,98% debido a la demanda de lujo y de vehículos eléctricos.

¿Qué factor restringe más el crecimiento futuro?

Los altos costos de integración y validación, especialmente para los fabricantes de equipos originales más pequeños, reducen una porción significativa de la CAGR potencial.

Última actualización de la página el: