Tamaño y Participación del Mercado de Sistemas de Navegación Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

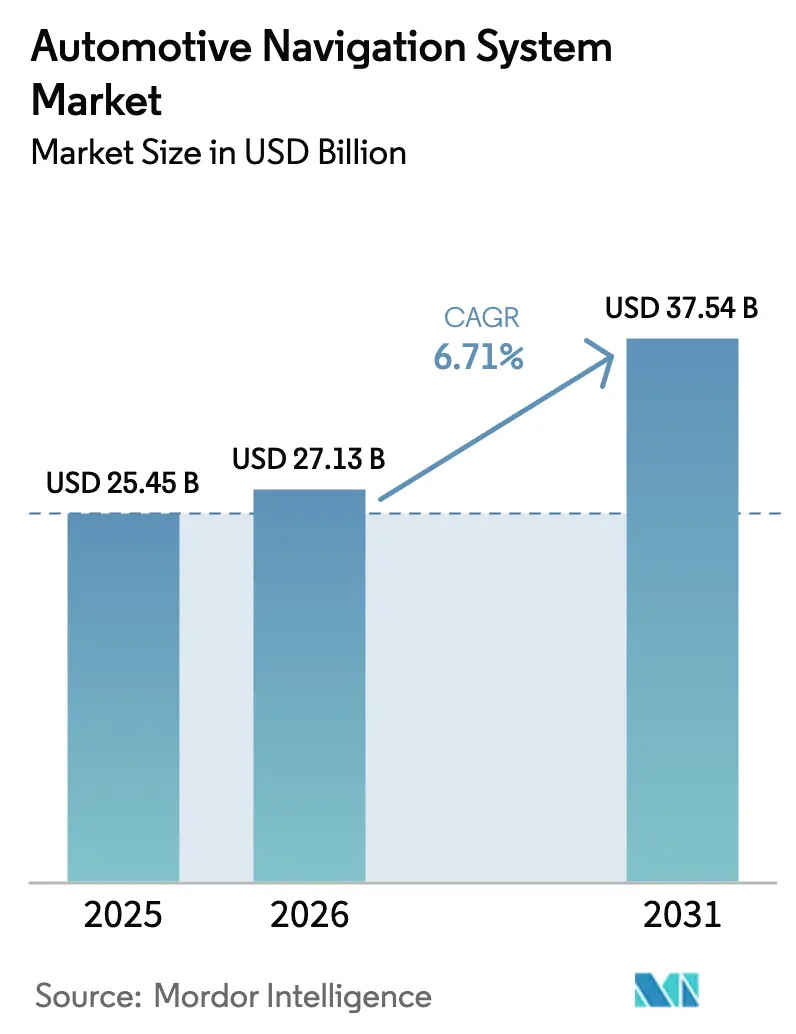

| Tamaño del Mercado (2026) | 27.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.71% CAGR |

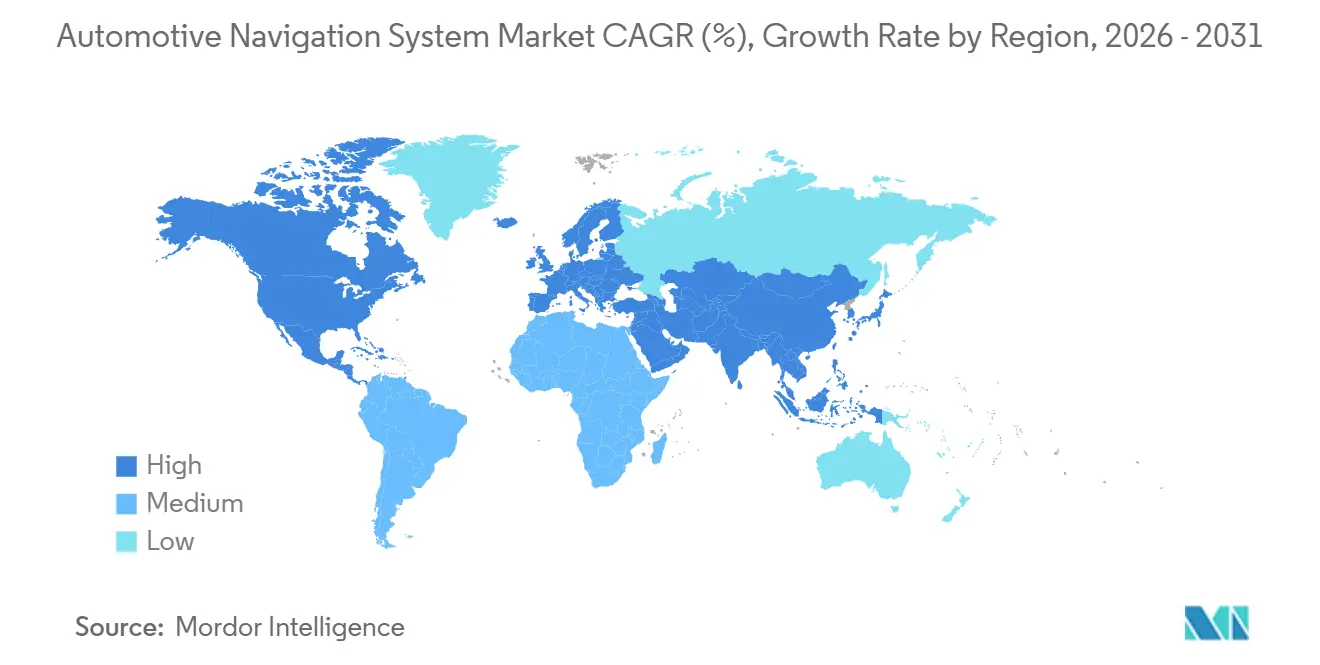

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Navegación Automotriz por Mordor Intelligence

Se espera que el mercado de sistemas de navegación automotriz crezca de USD 25,45 mil millones en 2025 a USD 27,13 mil millones en 2026 y se prevé que alcance USD 37,54 mil millones en 2031, creciendo a una CAGR del 6,71% durante el período de pronóstico (2026-2031). El crecimiento del mercado refleja tres cambios estructurales: las regulaciones de emergencia e-Call y similares de carácter obligatorio, la adopción generalizada de unidades de infoentretenimiento instaladas de fábrica y el surgimiento de algoritmos de enrutamiento específicos para vehículos eléctricos. La penetración de los módulos de conectividad integrados continúa aumentando, habilitando el posicionamiento a nivel de carril que respalda las funciones de asistencia al conductor de Nivel 2+. Mientras tanto, las actualizaciones de mapas por vía inalámbrica (OTA) basadas en suscripción están pivotando los ingresos hacia los servicios. Surgen dilemas estratégicos porque el espejado de teléfonos inteligentes aún captura casi la mitad de la preferencia de los usuarios, lo que obliga a los fabricantes de automóviles a elegir entre plataformas propietarias e interfaces de grandes empresas tecnológicas. Por último, las mejoras de precisión del GNSS de doble frecuencia mejoran la seguridad y el potencial de automatización, aunque aumentan la exposición a ataques de suplantación de señal.

Conclusiones Clave del Informe

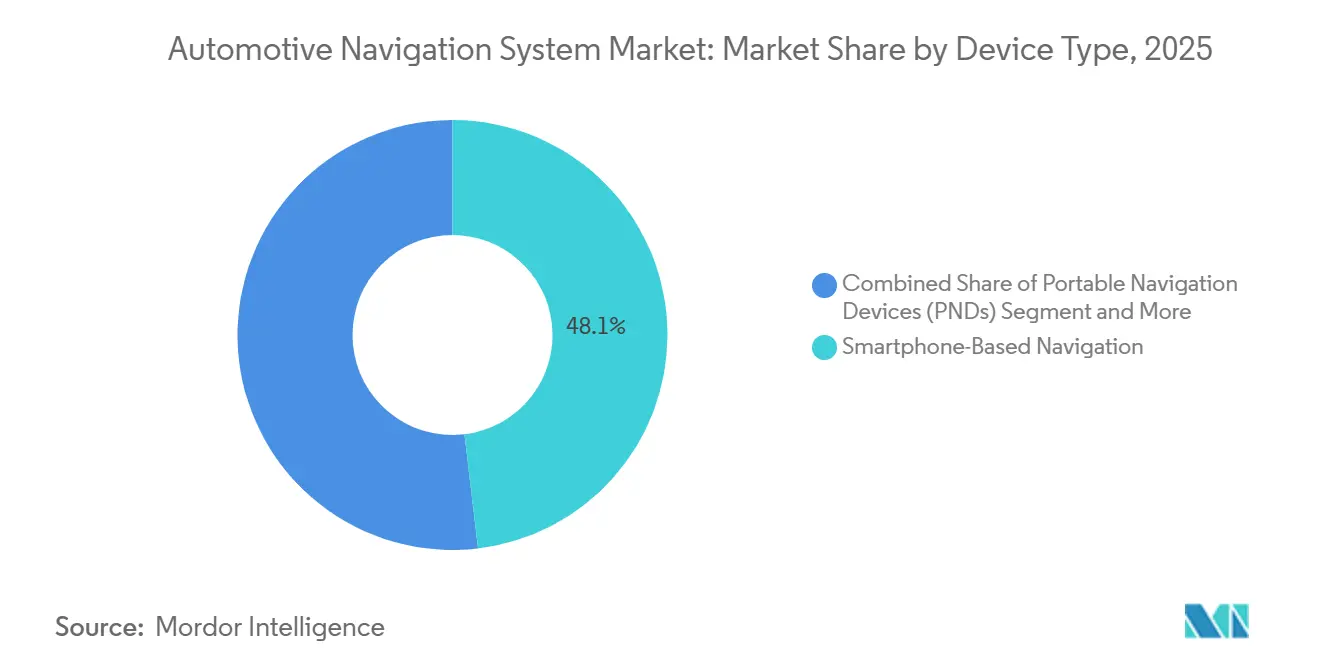

- Por tipo de dispositivo, la navegación basada en teléfonos inteligentes representó el 48,11% de la participación del mercado de sistemas de navegación automotriz en 2025, mientras que se proyecta que los sistemas integrados en el tablero crezcan a una CAGR del 12,84% hasta 2031.

- Para 2025, los mapas 2D lideraron el mercado de sistemas de navegación automotriz con una participación del 51,63%; se prevé que la navegación de realidad aumentada se expanda a una CAGR del 24,72% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 77,58% del tamaño del mercado de sistemas de navegación automotriz en 2025, mientras que se proyecta que los vehículos comerciales avancen a una CAGR del 10,12% hasta 2031.

- Por componente, el software mantuvo una participación del 45,37% del mercado de sistemas de navegación automotriz en 2025, mientras que se proyecta que los servicios registren la CAGR más rápida del 14,92% durante 2026-2031.

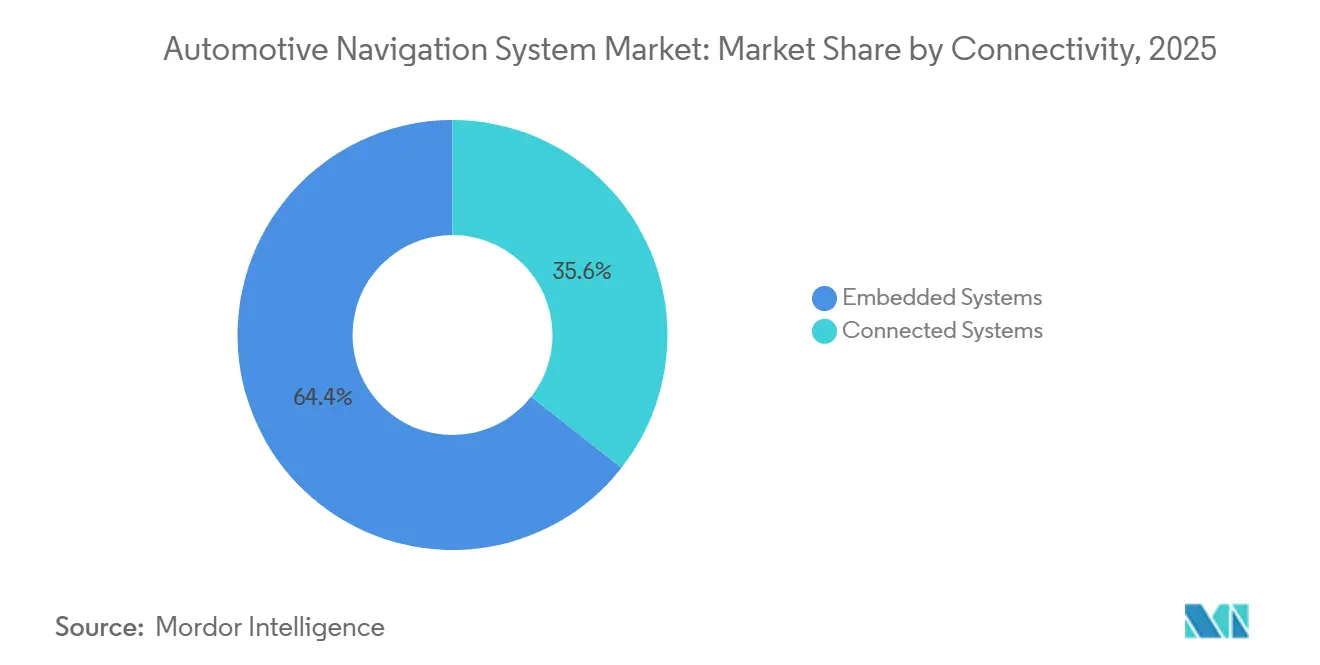

- Por conectividad, los sistemas integrados dominaron el mercado de sistemas de navegación automotriz con una participación del 64,41% en 2025, mientras que se proyecta que los sistemas conectados crezcan a una CAGR del 11,68% hasta 2031.

- Por canal de distribución, las unidades instaladas por el fabricante de equipos originales capturaron el 69,22% de la participación del mercado de sistemas de navegación automotriz en 2025; se espera que las soluciones de posventa crezcan a una CAGR del 10,76% hasta 2031.

- Por geografía, la región de Asia-Pacífico mantuvo una participación del 33,48% del mercado de sistemas de navegación automotriz en 2025 y se proyecta que crezca a una CAGR del 6,93% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Sistemas de Navegación Automotriz*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Vehículos Conectados | +1,8 | Global, liderado por América del Norte, Europa y China | Mediano plazo (2–4 años) |

| Penetración de Unidades de Infoentretenimiento Instaladas de Fábrica | +1,5 | Global, más fuerte en Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Impulso Regulatorio para el Cumplimiento de e-Call y Seguridad Avanzada | +1,2 | Europa, Rusia, India | Corto plazo (≤ 2 años) |

| Algoritmos de Enrutamiento con Conciencia de Autonomía Específicos para Vehículos Eléctricos | +0,9 | América del Norte, Europa, China | Mediano plazo (2–4 años) |

| Flujos de Ingresos por Actualizaciones de Mapas OTA Basadas en Suscripción | +0,7 | Global, fabricantes de equipos originales de gama alta | Largo plazo (≥ 4 años) |

| Mejoras de Precisión con GNSS de Doble Frecuencia de Bajo Costo + IMU | +0,6 | Global | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Vehículos Conectados y Preparados para la Autonomía

La mayoría de los vehículos en Europa y América del Norte se enviaron con módulos de conectividad integrados en 2025, creando una base instalada más amplia para las funciones de asistencia al conductor centradas en la navegación. Los mapas de alta definición con geometría de carril a nivel centimétrico sustentan ahora el crucero adaptativo, el mantenimiento de carril y el estacionamiento automatizado, desplazando la navegación de un simple enrutamiento a una columna vertebral de localización. El software de Tesla carga la topología vial antes que los sensores, mejorando la eficiencia energética urbana entre un 8% y un 12%. Los fabricantes de automóviles prefieren proveedores que puedan integrar mapeo, localización y planificación de rutas en una única plataforma, acelerando así la integración vertical en el mercado de sistemas de navegación automotriz. Las capacidades predictivas que anticipan las condiciones viales en lugar de reaccionar ante ellas se están convirtiendo en un factor diferenciador, respaldando los programas de autonomía de Nivel 2+ y el futuro Nivel 3.

Penetración de Unidades de Infoentretenimiento/Navegación Instaladas de Fábrica

La penetración de la navegación instalada de fábrica en Japón, Europa y América del Norte se disparó en 2025, impulsada por estrategias de infoentretenimiento integrado que reducen el costo incremental de hardware a menos de USD 50 por vehículo. El Reglamento General de Seguridad de la UE[1]"La asistencia inteligente de velocidad (ISA) será obligatoria en toda Europa," Carta Europea de Seguridad Vial, road-safety-charter.ec.europa.eu exige el reconocimiento de límites de velocidad basado en datos de mapas, consolidando aún más el papel de las unidades integradas. Plataformas como Harman Ignite integran asistentes de voz y comercio electrónico, vinculando a los usuarios a los ecosistemas de los fabricantes de equipos originales y generando ingresos recurrentes de aplicaciones. Las menores primas de precio y el mayor acoplamiento con los sistemas avanzados de asistencia al conductor significan que los sistemas integrados están recuperando progresivamente participación frente a los teléfonos inteligentes dentro del mercado de sistemas de navegación automotriz.

Impulso Regulatorio para el Cumplimiento de e-Call y Seguridad Avanzada

Desde 2018, Europa exige que los nuevos vehículos ligeros incluyan un módulo e-Call que transmita automáticamente la ubicación del accidente, reduciendo los tiempos de respuesta de emergencia en zonas rurales en un 40%. El sistema ERA-GLONASS de Rusia y el sistema de alerta peatonal planificado por India para 2027 [2]Junaid Shah, "India planea hacer obligatorios los Sistemas de Alerta Peatonal (AVAS) en Vehículos Eléctricos a partir de 2026," Saur Energy, saurenergy.com garantizan que cada nuevo vehículo deba incorporar una navegación fiable e independiente de la energía. Los borradores de normas chinas harían obligatorias las transmisiones de vehículo a todo (V2X), vinculando nuevamente el cumplimiento a la precisión de la navegación. Estas regulaciones establecen una base cautiva y no discrecional para el hardware de navegación integrado, reforzando así el impulso de crecimiento en el mercado de sistemas de navegación automotriz.

Algoritmos de Enrutamiento con Conciencia de Autonomía Específicos para Vehículos Eléctricos

Los conductores de vehículos eléctricos valoran la planificación de rutas que integra el estado de carga de la batería, las condiciones meteorológicas, la elevación y la disponibilidad de cargadores. La navegación de Tesla redirige a los Supercargadores antes del agotamiento, lo que resultó en puntuaciones de satisfacción del 89% en 2025. HERE y Mercedes-Benz modelan la degradación de la batería a lo largo del tiempo, aconsejando patrones de carga que prolongan la vida útil del paquete hasta en un 20%. Los fabricantes de equipos originales chinos integran las ubicaciones de las estaciones de intercambio, permitiendo intercambios de batería en cinco minutos. A medida que aumenta la adopción de vehículos eléctricos, dichos algoritmos evolucionan de un beneficio premium a un criterio de compra fundamental, ampliando los ingresos potenciales dentro del mercado de sistemas de navegación automotriz.

Análisis del Impacto de las Restricciones del Mercado de Sistemas de Navegación Automotriz*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitutos Gratuitos | -1,4 | Global, especialmente América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Costos Elevados | -0,9 | Global | Largo plazo (≥ 4 años) |

| Responsabilidad por Suplantación de Señal GNSS y Ciberataques | -0,5 | Global | Mediano plazo (2–4 años) |

| Leyes de Soberanía de Datos | -0,4 | China, Rusia, UE, India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sustitutos Gratuitos de Navegación por Teléfono Inteligente

Google Maps y Apple Maps ofrecen enrutamiento gratuito, actualizaciones frecuentes e integración con el calendario, lo que llevó a los conductores de Estados Unidos a preferir los teléfonos sobre los sistemas integrados en 2025. Su dominio en el segmento de dispositivos de navegación portátiles colapsó, reduciendo los ingresos de Garmin en un 42% entre 2020 y 2025. Los fabricantes de automóviles responden integrando CarPlay y Android Auto, aunque al hacerlo ceden el control de la interfaz y la monetización de datos. La comodidad y la paridad percibida de los teléfonos inteligentes continúan siendo un obstáculo para el mercado de sistemas de navegación automotriz, particularmente en los segmentos sensibles al precio.

Altos Costos de Desarrollo de Hardware y Software

Una plataforma de navegación competitiva requiere entre USD 50 y USD 100 millones en investigación y desarrollo, abarcando receptores GNSS, mapas de alta definición, enrutamiento, interfaz de usuario y ciberseguridad. Bosch destinó EUR 2.300 millones al software en 2025, con la navegación absorbiendo el 18%. Los fabricantes de equipos originales más pequeños recurren a soluciones de marca blanca, sacrificando la diferenciación por la contención de costos. La salida de Visteon del hardware de navegación en 2024 subraya las presiones de consolidación. La intensidad de capital ralentiza la rotación de nuevos participantes y modera la velocidad de innovación en la industria de sistemas de navegación automotriz.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Sistemas de Navegación Automotriz

Por Tipo de Dispositivo:

El Espejado de Teléfonos Inteligentes Domina, aunque los Sistemas Integrados Ganan TerrenoLas soluciones basadas en teléfonos inteligentes retuvieron el 48,11% de la participación del mercado de sistemas de navegación automotriz en 2025, beneficiándose de interfaces familiares y costo incremental nulo. Sin embargo, se prevé que los sistemas integrados en el tablero crezcan a una CAGR del 12,84% hasta 2031, a medida que los fabricantes de automóviles integran la navegación con los sistemas avanzados de asistencia al conductor que exigen un posicionamiento calibrado para el vehículo. Se proyecta que el tamaño del mercado de sistemas de navegación automotriz para unidades integradas en el tablero alcance USD 18.900 millones en 2031, reflejando la creciente penetración de las unidades instaladas de fábrica. Los dispositivos portátiles se han reducido a un uso comercial de nicho, pero persisten donde la movilidad del dispositivo es importante.

La fiabilidad y la integración más profunda de sensores otorgan a las plataformas integradas una propuesta de valor única. El Halo11 de Alpine continúa proporcionando orientación incluso cuando los teléfonos inteligentes están desconectados, satisfaciendo a los conductores profesionales. La integración del control de voz Alexa por parte de Pioneer demuestra la convergencia entre los ecosistemas de Internet de las Cosas (IoT) de consumo y las funciones del vehículo. Las actualizaciones por vía inalámbrica reducen la brecha de actualización de mapas con los teléfonos, apoyando la recuperación gradual de participación dentro del mercado de sistemas de navegación automotriz.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología:

Los Mapas 2D Persisten, la Navegación de Realidad Aumentada Emerge como Diferenciador PremiumLos mapas 2D tradicionales mantuvieron una participación de mercado del 51,63% en el mercado de sistemas de navegación automotriz en 2025, impulsados por sus bajos requisitos de datos y su amplia compatibilidad de hardware. La navegación de realidad aumentada se expandirá a una CAGR del 24,72%, desbloqueando nuevas bolsas de ingresos en los segmentos premium. Se espera que el tamaño del mercado de sistemas de navegación automotriz para soluciones habilitadas con realidad aumentada supere los USD 5.000 millones en 2031 a medida que proliferen las pantallas de visualización frontal.

El sistema de visualización frontal de realidad aumentada de Continental proyecta gráficos a todo color sobre la vista real de la carretera en un segmento de 130 cm (51 pulgadas) de ancho por 60 cm (23 pulgadas) de alto del campo visual del conductor, simulando una distancia óptica de 7,5 m (24 pies 9 pulgadas).[3]Colin Jeffrey, "El sistema de Realidad Aumentada de Continental pone información en la carretera," New Atlas, newatlas.com de distancia, reduciendo la distracción del conductor. El proyector holográfico de WayRay ofrece imágenes a todo color visibles bajo la luz solar y actualmente está implementado en los modelos Mercedes-Benz EQS. Panasonic añade seguimiento ocular para mantener la alineación, destacando la rápida evolución de esta función. Si bien los mapas 3D y la guía de voz siguen siendo importantes, la superposición inmersiva de la realidad aumentada la posiciona como la próxima frontera competitiva.

Por Tipo de Vehículo:

Los Automóviles de Pasajeros Lideran, los Vehículos Comerciales AceleranLos automóviles de pasajeros representaron el 77,58% de la participación del mercado de sistemas de navegación automotriz en 2025, impulsados por mayores volúmenes y la demanda de infoentretenimiento de los consumidores. Se espera que los vehículos comerciales, impulsados por la integración de la telemática y las regulaciones de registro electrónico, registren una CAGR del 10,12% hasta 2031. La participación del mercado de sistemas de navegación automotriz para automóviles de pasajeros sigue siendo dominante, aunque las flotas consideran cada vez más la navegación como una herramienta de eficiencia operativa.

Plataformas como MyGeotab de Geotab con enrutamiento de TomTom reducen los kilómetros vacíos en un 14%. El sistema Detroit Connect de Daimler Truck alinea las alertas de mantenimiento con la navegación, reduciendo las averías. La navegación orientada a flotas enfatiza la durabilidad, la economía de suscripción y las funciones de cumplimiento, diferenciándola de los sistemas orientados al consumidor.

Por Componente:

El Software Lidera, los Servicios Aumentan con los Modelos de SuscripciónEl software contribuyó con el 45,37% de la participación del mercado de sistemas de navegación automotriz en 2025; sin embargo, se espera que los servicios crezcan con una CAGR del 14,92% hasta 2031, a medida que aumentan las suscripciones para actualizaciones de tráfico, estacionamiento y alertas de peligro. Los márgenes de hardware continúan reduciéndose, desplazando los grupos de beneficios hacia los servicios en la nube. Se prevé que el mercado de servicios de sistemas de navegación automotriz se duplique entre 2026 y 2031.

HERE Plus+ generó USD 143 millones en ingresos recurrentes anuales en 2025. MyDrive de TomTom convierte a los compradores de hardware en suscriptores a largo plazo, estabilizando el flujo de caja. La concesión de licencias B2B profesionales a desarrolladores de transporte por aplicación, entrega y vehículos autónomos diversifica los ingresos de los proveedores, subrayando un giro de la economía de producto a la economía de plataforma.

Por Conectividad:

Los Sistemas Integrados Dominan, los Sistemas Conectados CrecenLos sistemas integrados capturaron el 64,41% de la participación del mercado de sistemas de navegación automotriz en 2025, gracias a la integración de e-Call y sensores. Se espera que los sistemas conectados que aprovechan los módems 4G/5G crezcan a una CAGR del 11,68% hasta 2031, introduciendo enrutamiento basado en la nube y funciones de conducción cooperativa. Se espera que el tamaño del mercado de sistemas de navegación automotriz para arquitecturas conectadas supere los USD 26.000 millones en 2031.

El Afeela de Sony-Honda transmite mosaicos de alta definición bajo demanda, reduciendo drásticamente el almacenamiento a bordo. El Snapdragon Cockpit de Qualcomm combina un módem 5G con capacidades de navegación, habilitando la asistencia cooperativa para cambios de carril. No obstante, el creciente escrutinio de la ciberseguridad puede moderar la velocidad de adopción a menos que surjan marcos sólidos de protección de datos.

Por Canal de Distribución:

Dominio del Fabricante de Equipos Originales, el Nicho de Posventa PersisteLas instalaciones del fabricante de equipos originales mantuvieron el 69,22% de la participación del mercado de sistemas de navegación automotriz en 2025, reflejando el cambio hacia cabinas integradas. Se espera que las soluciones de posventa continúen creciendo a una CAGR del 10,76% hasta 2031. El tamaño del mercado de sistemas de navegación automotriz para dispositivos de posventa podría acercarse a los USD 7.000 millones en 2031, siempre que los instaladores aborden la complejidad de integración.

El Overlander de Garmin sirve a nichos todoterreno con mapas topográficos. La asociación de Alpine con Best Buy simplifica la instalación en el mismo día, reduciendo las barreras de adopción. El éxito depende de ofrecer funciones que los teléfonos inteligentes no pueden proporcionar, como carcasas resistentes, entradas de sensores o interfaces de programación de aplicaciones para la gestión de flotas.

Análisis Geográfico

Mercado de Sistemas de Navegación Automotriz en Asia-Pacífico

La región de Asia-Pacífico mantuvo una participación del 33,48% en el mercado de sistemas de navegación automotriz en 2025 y se proyecta que superará a todas las demás regiones con una CAGR del 6,93% hasta 2031. Los subsidios de India para receptores compatibles con NavIC estimulan el crecimiento de los proveedores locales. Estas dinámicas impulsan la innovación local, aunque los proveedores extranjeros deben navegar las normas de soberanía de datos para capturar participación dentro del mercado de sistemas de navegación automotriz.

Mercado de Sistemas de Navegación Automotriz en América del Norte

América del Norte ocupó la segunda participación más alta en 2025. General Motors planea eliminar gradualmente CarPlay en favor de su plataforma Ultifi, lo que señala un giro estratégico. El BlueCruise de Ford depende de mapas integrados para designar zonas de conducción sin manos, lo que ilustra el papel de la navegación en el posicionamiento de los ADAS. Canadá pilota funciones de superposición meteorológica que reducen los accidentes invernales, demostrando cómo las condiciones regionales influyen en las prioridades de los productos.

Mercado de Sistemas de Navegación Automotriz en Europa

Los mandatos de llamada de emergencia y una alta densidad de vehículos premium sustentan el mercado europeo. Continental generó 3.800 millones de EUR en navegación e infoentretenimiento en 2025, lo que refleja una demanda sólida por parte de los proveedores de Nivel 1. Se espera que la inminente prohibición de vehículos de combustión interna en el Reino Unido para 2030 acelere la adopción de sistemas de navegación específicos para vehículos eléctricos, con el Pivi Pro de JLR haciendo énfasis en la predicción de autonomía. Michelin de Francia adquirió una participación del 30% en Sygic, lo que ilustra la convergencia entre segmentos.

Panorama regulatorio

La regulación se está endureciendo en torno a la ciberseguridad, las actualizaciones de software y las cadenas de suministro de vehículos conectados, lo que está configurando directamente las arquitecturas de navegación integradas y las operaciones de actualización de mapas por OTA. En Gran Bretaña, el Gobierno del Reino Unido implementó la aplicación obligatoria del Reglamento UNECE WP.29 N.º 155 (Ciberseguridad) y del Reglamento N.º 156 (Actualizaciones de software) para los nuevos tipos de vehículos GB a partir del 1 de febrero de 2026. Esto eleva el umbral de cumplimiento para las pilas de navegación embarcada que dependen de la conectividad, los servicios en la nube y las publicaciones de software frecuentes.

En Estados Unidos, la norma final del Departamento de Comercio que restringe el hardware y software de los sistemas de vehículos conectados (VCS) con vínculo a adversarios extranjeros entró en vigor el 17 de marzo de 2025, con una implementación adicional por fases ligada al año modelo 2027 (software) y al año modelo 2030 (hardware). Estas políticas incrementan el escrutinio sobre la procedencia de los proveedores de módulos de telemática, componentes relacionados con GNSS y cadenas de suministro de software que sustentan la navegación, a la vez que refuerzan la convergencia hacia procesos de ciberseguridad y gestión de actualizaciones de software alineados con la UNECE.

Análisis de la cadena de valor

La cadena de valor de los sistemas de navegación está liderada por el software, comenzando con la creación y agregación de contenido geoespacial (mapas base, atributos HD/a nivel de carril, tráfico y puntos de interés). Luego pasa por capas de plataforma como motores de navegación y SDK, con integración de grado automotriz por parte de proveedores Tier 1 en unidades centrales y cabinas digitales, y termina con la validación por parte del OEM, el despliegue y los servicios de ciclo de vida (actualizaciones de mapas y software por OTA, suscripciones y operaciones de datos). Una capa de proveedores de mapas ascendente (por ejemplo, HERE Technologies y TomTom) y grandes ecosistemas de plataforma (por ejemplo, Google Maps Platform y Mapbox) alimentan el enrutamiento, la búsqueda y los datos en tiempo real que los OEM integran cada vez más en programas de vehículos definidos por software.

Aguas abajo, los integradores Tier 1 y las plataformas informáticas de cabina traducen el mapeo y el enrutamiento en sistemas de producción con controles de seguridad funcional y ciberseguridad, y luego distribuyen a través de canales instalados por el OEM (predominantes) y un mercado de posventa más pequeño. Las alianzas muestran cómo se capta el valor en las distintas capas: HERE se asoció con ECARX (abril de 2025) para lanzar navegación en el vehículo de nueva generación para marcas como Lotus, Lynk & Co, Smart y Hongqi, mientras que Rivian comenzó a implementar Rivian Navigation con Google Maps utilizando el Google Maps Auto SDK (julio de 2025). Los principales cuellos de botella incluyen los largos ciclos de validación del OEM, la disponibilidad limitada de ingenieros de software automotriz con competencias en ISO 26262/ASPICE, y las restricciones regionales de localización de datos que obligan a crear variantes separadas de datos y software.

Panorama Competitivo

Los cinco principales proveedores representaron una participación significativa de los ingresos de 2025. Los fabricantes de equipos originales desarrollan cada vez más plataformas propietarias para proteger los datos y la marca, ejerciendo presión sobre los proveedores de mapas tradicionales. La competencia ahora depende de la calidad del software, la cadencia de actualización y la integración con los sistemas avanzados de asistencia al conductor, en lugar del hardware de pantalla. La navegación de realidad aumentada y el enrutamiento específico para vehículos eléctricos representan espacios en blanco donde los nuevos participantes como WayRay ganan posiciones mediante la concesión de licencias de patentes holográficas.

Los fabricantes de equipos originales desarrollan cada vez más software de navegación propietario para diferenciar sus marcas y capturar datos de usuarios, reduciendo así su dependencia de proveedores externos y comprimiendo los márgenes de los proveedores de mapas tradicionales. La dinámica competitiva ha pasado de la diferenciación por hardware —donde el tamaño de la pantalla, la resolución y la potencia de procesamiento eran clave— a la diferenciación por software y servicios, donde la precisión de los mapas, la frecuencia de actualización y la integración con los sistemas avanzados de asistencia al conductor y las plataformas de comercio electrónico determinan la participación de mercado.

Existen oportunidades en espacios en blanco en la navegación de realidad aumentada, donde WayRay y Continental están siendo pioneros en pantallas de visualización frontal holográficas que proyectan orientación a nivel de carril sobre los parabrisas, y en el enrutamiento específico para vehículos eléctricos, donde los algoritmos propietarios de Tesla establecen el punto de referencia para la predicción de autonomía y la optimización de estaciones de carga.

Líderes de la Industria de Sistemas de Navegación Automotriz

Robert Bosch GmbH

Denso Corporation

Harman International

LG Electronics Inc.

Panasonic Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Sistemas de Navegación Automotriz Cubiertas en este Informe

- TomTom International BV

- HERE Technologies

- Garmin Ltd.

- Continental AG

- Denso Corporation

- Robert Bosch GmbH

- Alpine Electronics

- Pioneer Corporation

- Mitsubishi Electric Corp.

- Aisin AW Co.

- Harman International

- JVCKENWOOD Corp.

- Panasonic Holdings Corporation

- Sony Group Corp.

- Visteon Corp.

- Faurecia Clarion

- LG Electronics Inc.

- Apple Inc. (CarPlay)

- Google LLC (Android Auto / Maps)

- WayRay AG

Leer el Análisis de las Empresas del Mercado de Sistemas de Navegación Automotriz

Oportunidades de mercado y perspectivas futuras

Las oportunidades se centran en que la navegación se convierta en una función de cabina definida por software, respaldada por la interacción impulsada por IA, contenido a nivel de carril para ADAS/ISA, y la monetización de servicios mediante actualizaciones por OTA. Un área de oportunidad concreta es la navegación conversacional que preserva la privacidad y funciona sin conexión, ejecutándose en la computación del vehículo en lugar de en la nube, alineándose con las restricciones de ciberseguridad y soberanía de datos. Visteon y TomTom (enero de 2026) anunciaron un asistente de navegación conversacional local con IA en el vehículo, construido sobre Visteon cognitoAI y TomTom Automotive Navigation Application, lo que apunta a la inferencia en el dispositivo manteniendo una experiencia de usuario y resiliencia de grado automotriz.

Otra oportunidad implica escalar la navegación en streaming y las alianzas regionales para respaldar plataformas de vehículos globales donde el contenido de mapas, las regulaciones y el manejo de datos difieren según el mercado. HERE amplió su alianza de navegación en línea con Hyundai AutoEver a Norteamérica y Australia (enero de 2026), y HERE firmó un memorando de entendimiento con Baidu Maps (abril de 2026) para combinar los mapas en vivo de HERE con las capacidades de navegación de Baidu para casos de uso avanzados de navegación en el vehículo y asistencia al conductor, incluida la asistencia inteligente de velocidad. Estos movimientos ponen de relieve la demanda de cadenas de herramientas de despliegue multirregional, integraciones de SDK estandarizadas y capas de servicio listas para suscripción que conectan la navegación con ADAS, el enrutamiento de vehículos eléctricos y los ecosistemas de cabina conectada.

Desarrollos Recientes de la Industria en el Mercado de Sistemas de Navegación Automotriz

- Julio de 2026: DENSO TEN lanzó dos nuevos modelos de sistemas de navegación para automóviles ECLIPSE en Japón (serie RS AVN-RS01 y serie RBS AVN-RBS01) con datos de mapas del otoño de 2025. El lanzamiento refuerza la importancia de los ciclos frecuentes de actualización de mapas y de las canalizaciones de actualización de grado OEM, ya que la navegación integrada compite con el ritmo de actualización de los smartphones.

- Noviembre de 2025: HERE Technologies y Amap formaron una alianza estratégica para ofrecer soluciones de navegación de nueva generación impulsadas por IA para fabricantes de automóviles chinos. La colaboración respalda estrategias de producto transfronterizas al combinar a un proveedor de mapas global con una importante plataforma de navegación china, abordando necesidades de localización y cumplimiento vinculadas a los servicios de navegación conectada.

- Enero de 2024: Hyundai Motor Group y Google anunciaron una colaboración sobre capacidades de software para la movilidad futura, que abarca los fundamentos de vehículos conectados e infoentretenimiento que permiten servicios centrados en la navegación. La alianza refleja cómo los ecosistemas de software de cabina y las plataformas de terceros influyen en la velocidad de las funciones de navegación, el acceso a datos en tiempo real y las herramientas para desarrolladores en los distintos programas de vehículos.

Mercado de Sistemas de Navegación Automotriz Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado de sistemas de navegación automotriz abarca las funciones de navegación utilizadas en los vehículos para guiar a los conductores, ya sea integradas en el tablero o añadidas como dispositivo externo, y medidas en términos de ingresos.

Exclusiones del alcance: excluimos las aplicaciones de navegación de uso exclusivo en smartphones que no se venden como parte de un dispositivo de navegación automotriz, una unidad central integrada o una oferta de navegación instalada en el vehículo.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Sistemas de Navegación Integrados en el Tablero

- Dispositivos de Navegación Portátiles (PND)

- Navegación Basada en Teléfonos Inteligentes

- Por Tecnología

- Mapas 2D

- Mapas 3D

- Navegación con Guía de Voz

- Navegación de Realidad Aumentada

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales

- Por Componente

- Hardware

- Software

- Servicios

- Por Conectividad

- Sistemas Integrados

- Sistemas Conectados

- Por Canal de Distribución

- Sistemas Instalados por el Fabricante de Equipos Originales

- Sistemas de Posventa

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para establecer el contexto del mercado y para anclar los supuestos que son difíciles de validar solo mediante entrevistas. Revisamos fuentes públicas como agencias de seguridad vial y transporte, estadísticas de matriculación y parque vehicular, resúmenes de importación-exportación aduanera de electrónica para vehículos, y publicaciones de normas y regulaciones que determinan los requisitos de seguridad y conectividad en el vehículo.

Para mantener el modelo fundamentado, también utilizamos informes anuales de empresas, presentaciones para inversores, folletos de producto y cobertura de prensa confiable para seguir los cambios de funciones, por ejemplo, la conectividad integrada, las actualizaciones de mapas por OTA y las tendencias en el tamaño de pantalla. En algunos puntos, hicimos referencia a suscripciones pagas para datos financieros de empresas y noticias, seguimiento de patentes para funciones de navegación y posicionamiento, y datos comerciales a nivel de envíos para verificar la coherencia direccional. Estas fuentes documentales son solo ilustrativas, y se utilizaron otras referencias públicas para recopilar, validar y aclarar los insumos.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar qué se contabiliza como un sistema de navegación pago en programas de vehículos reales y en el mercado de posventa, y luego en poner a prueba los supuestos de adopción y precios. Conversamos con una combinación de partes interesadas orientadas a los OEM, participantes de canales de posventa y expertos en ecosistemas de componentes y software en las principales regiones productoras de automóviles y con alto parque vehicular, y luego conciliamos los insumos con el modelo construido a partir de la investigación documental.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 12% | APAC: 50% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 37% | EMEA: 30% |

| Actores más pequeños: 20% | Gerentes: 51% | Américas: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el conjunto de demanda a partir de la producción y las ventas de vehículos por región, y luego aplica supuestos de instalación y tasa de adopción para la navegación según la categoría de vehículo y el canal (OEM frente a posventa). Después de formar el techo, corroboramos los totales con verificaciones selectivas de abajo hacia arriba, como puntos de precio muestreados por tamaño de pantalla y tipo de dispositivo, y verificaciones de razonabilidad de ingresos frente a una lista breve de proveedores y señales de canal.

Algunas variables que dieron forma constante al modelo fueron la producción de vehículos nuevos, la penetración del infoentretenimiento en el tablero, la división entre conectividad integrada y vinculada (tethered), los precios de venta promedio por tipo de dispositivo (en el tablero frente a portátil), y la proporción de la navegación ofrecida como contenido incluido frente a opcional. Cuando faltaban insumos directos, las brechas se abordaron utilizando indicadores sustitutos como el crecimiento del parque vehicular regional, la adopción impulsada por regulación de funciones conectadas, y rangos de expertos para las tasas de adopción, que luego se ajustaron mediante llamadas de seguimiento.

Para la previsión, se utilizó el análisis de escenarios porque la adopción y los precios están determinados tanto por el empaquetado de funciones como por las tendencias de sustitución por smartphones. La visión prospectiva se basa en rangos de consenso derivados de las entrevistas sobre la evolución de la tasa de adopción, los escalones de precios esperados y los cambios en la combinación de conectividad, seguido de un suavizado anualizado para evitar saltos poco realistas.

Validación de datos y ciclo de actualización

Los resultados se contrastaron con señales independientes, como las trayectorias de producción de vehículos, los cambios en la combinación regional, y la plausibilidad de los ingresos implícitos por vehículo equipado. Cuando una región o canal producía resultados atípicos, se revisaban nuevamente los supuestos y, en muchos casos, se volvía a contactar a los encuestados para confirmar si el cambio provenía de las tasas de adopción, los precios o la interpretación del alcance.

Antes de la aprobación final, el modelo pasa por una revisión de analista de varias etapas donde se verifican los cálculos, las unidades y el momento de conversión de divisas, y la narrativa se valida frente a los acontecimientos recientes del mercado. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos importantes afectan la demanda o los precios. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada.

Tamaño del mercado de sistemas de navegación automotriz de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los sistemas de navegación automotriz a menudo no coinciden porque las empresas agrupan los productos de manera diferente y también eligen momentos distintos para la conversión de divisas y las actualizaciones de precios. También observamos diferencias cuando una estimación sigue más de cerca los envíos de vehículos, mientras que otra se apoya más en tendencias más amplias del gasto en navegación por parte de los consumidores.

Algunas estimaciones externas agrupan los ingresos de navegación exclusivamente por smartphone y de infoentretenimiento conectado más amplio en la misma categoría, y luego aplican una única curva de ASP en todas las regiones. Para Mordor Intelligence, los ingresos solo se contabilizan cuando la navegación se vende como un sistema integrado en el vehículo o como dispositivo adicional a través de canales OEM o de posventa, y el uso exclusivo de aplicaciones queda excluido, lo que mantiene el total ligado a las señales de instalación y tasa de adopción.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 27,13 mil millones de USD (2026) | |

| Casa de Investigación del Sector A | 19,78 mil millones de USD (2025) | Utiliza una base de 2024 y un horizonte más largo, y el alcance parece ser más limitado en cuanto a sistemas pagos dentro del vehículo, lo que puede subestimar el valor de la navegación integrada por el OEM y las combinaciones de mayor tamaño de pantalla. |

| Rastreador de Mercado B | 34,74 mil millones de USD (2031) | El año reportado es un punto final posterior y el enfoque enfatiza los envíos y los ingresos en conjunto, lo que puede alterar los resultados si los supuestos de unidades o el momento del ASP regional no están alineados con el mismo año de divisa y de precios. |

La dispersión en la tabla se explica principalmente por decisiones de tiempo y alcance, no solo por cálculos matemáticos. Al mantener los insumos trazables a la producción de vehículos, la instalación, la combinación de canales y escalones de precios realistas, la cifra final se mantiene repetible y más fácil de conciliar con la forma en que realmente se genera el ingreso por navegación en el mercado automotriz.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Sistemas de Navegación Automotriz?

Se espera que el mercado de sistemas de navegación automotriz crezca de USD 25,45 mil millones en 2025 a USD 27,13 mil millones en 2026 y se prevé que alcance USD 37,54 mil millones en 2031, creciendo a una CAGR del 6,71% durante el período de pronóstico.

¿Cuál es el tamaño actual del Mercado de Sistemas de Navegación Automotriz?

En 2026, se espera que el tamaño del Mercado de Sistemas de Navegación Automotriz alcance USD 27,13 mil millones.

¿Quiénes son los actores clave en el Mercado de Sistemas de Navegación Automotriz?

Panasonic Holdings Corporation, Robert Bosch GmbH, Harman International Industries, LG Electronics Inc. y Denso Corporation son las principales empresas que operan en el Mercado de Sistemas de Navegación Automotriz.

¿Cuál es la región de más rápido crecimiento en el Mercado de Sistemas de Navegación Automotriz?

¿Cuál es la región de más rápido crecimiento en el Mercado de Sistemas de Navegación Automotriz?

¿Qué región tiene la mayor participación en el Mercado de Sistemas de Navegación Automotriz?

En 2025, Asia-Pacífico representa la mayor participación de mercado en el Mercado de Sistemas de Navegación Automotriz.

Última actualización de la página el: