Tamaño y Participación del Mercado de Sistemas de Reconocimiento de Gestos Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

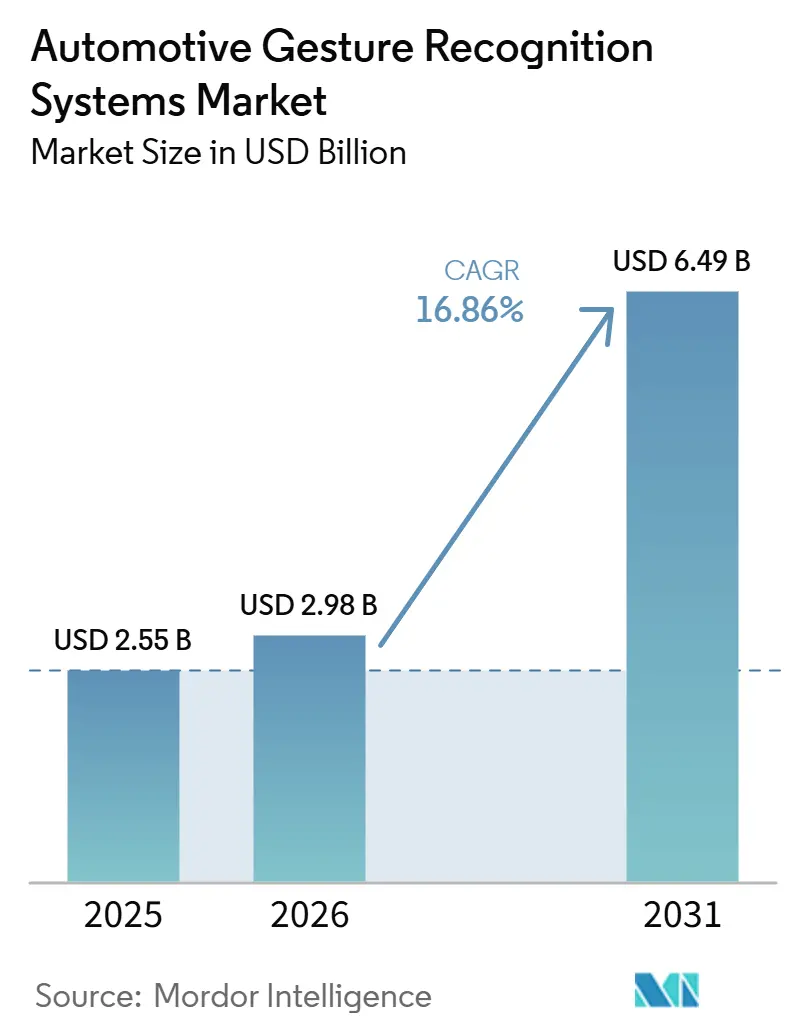

| Tamaño del Mercado (2026) | 2.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Reconocimiento de Gestos Automotrices por Mordor Intelligence

El tamaño del mercado de sistemas de reconocimiento de gestos automotrices fue valorado en 2,55 mil millones USD en 2025 y se proyecta que alcance los 6,49 mil millones USD para 2031, partiendo de 2,98 mil millones USD en 2026, con una expansión a una CAGR del 16,86%. La creciente demanda de interfaces hombre-máquina sin contacto, la monitorización en cabina habilitada por IA y las experiencias de cabina premium continúan dando forma a esta trayectoria de crecimiento. Al mismo tiempo, regulaciones más estrictas orientadas a reducir la distracción del conductor están acelerando el despliegue en Europa y América del Norte. Las plataformas basadas en cámara lideran actualmente el mercado, pero los motores de software de IA que mejoran la conciencia contextual y combinan entradas de múltiples sensores están ganando terreno rápidamente a medida que el software actualizable de forma inalámbrica se convierte en un diferenciador clave. Las expectativas de higiene pospandemia, los objetivos de eficiencia de flotas y las hojas de ruta de vehículos autónomos también están impulsando la inversión, otorgando una ventaja clara a los proveedores que integran hardware, algoritmos e integración de sistemas. Sin embargo, los mayores costos del sistema y el rendimiento ambiental inconsistente limitan la adopción en segmentos sensibles al precio, lo que lleva a los fabricantes de equipos originales (OEM) a adoptar arquitecturas modulares que admiten implementaciones de funciones por fases.

Conclusiones Clave del Informe

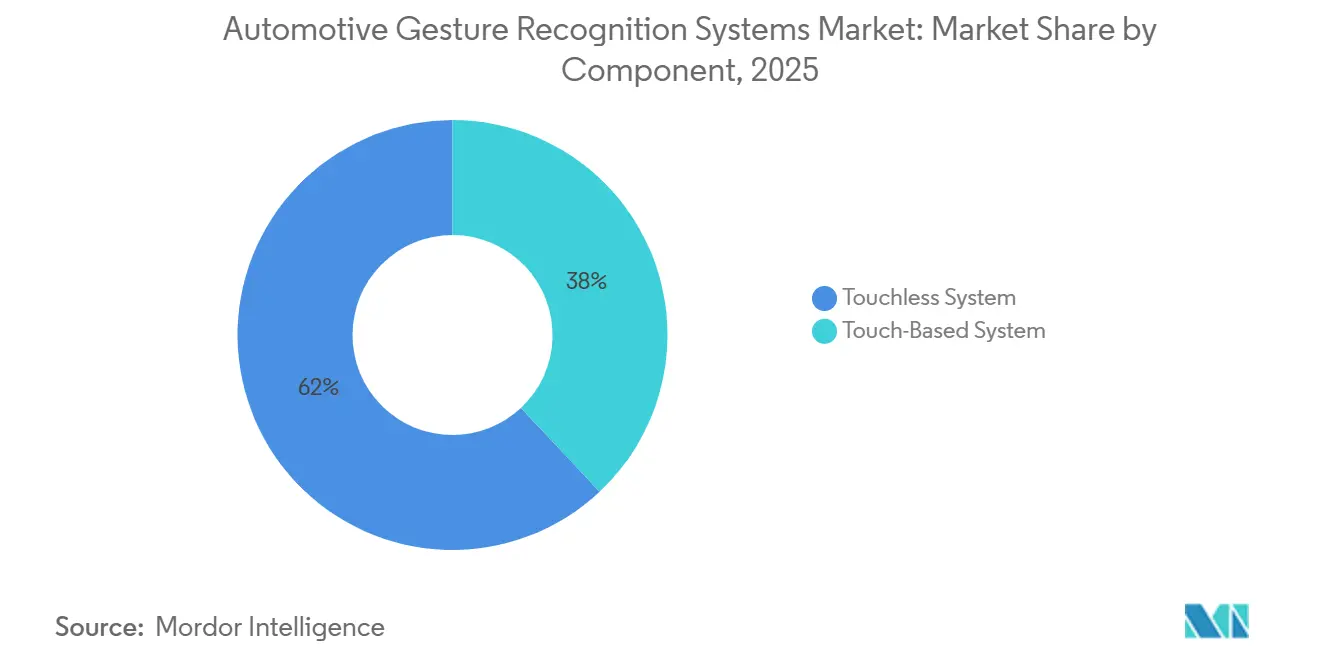

- Por componente, los sistemas sin contacto lideraron con una participación de ingresos del 62,01% en 2025; se prevé que los sistemas sin contacto crezcan a una CAGR del 17,23% hasta 2031.

- Por tipo de autenticación, mano/huella dactilar representó el 48,47% de la participación del mercado de sistemas de reconocimiento de gestos automotrices en 2025, mientras que la autenticación por visión/iris registra la mayor CAGR proyectada del 19,38% hasta 2031.

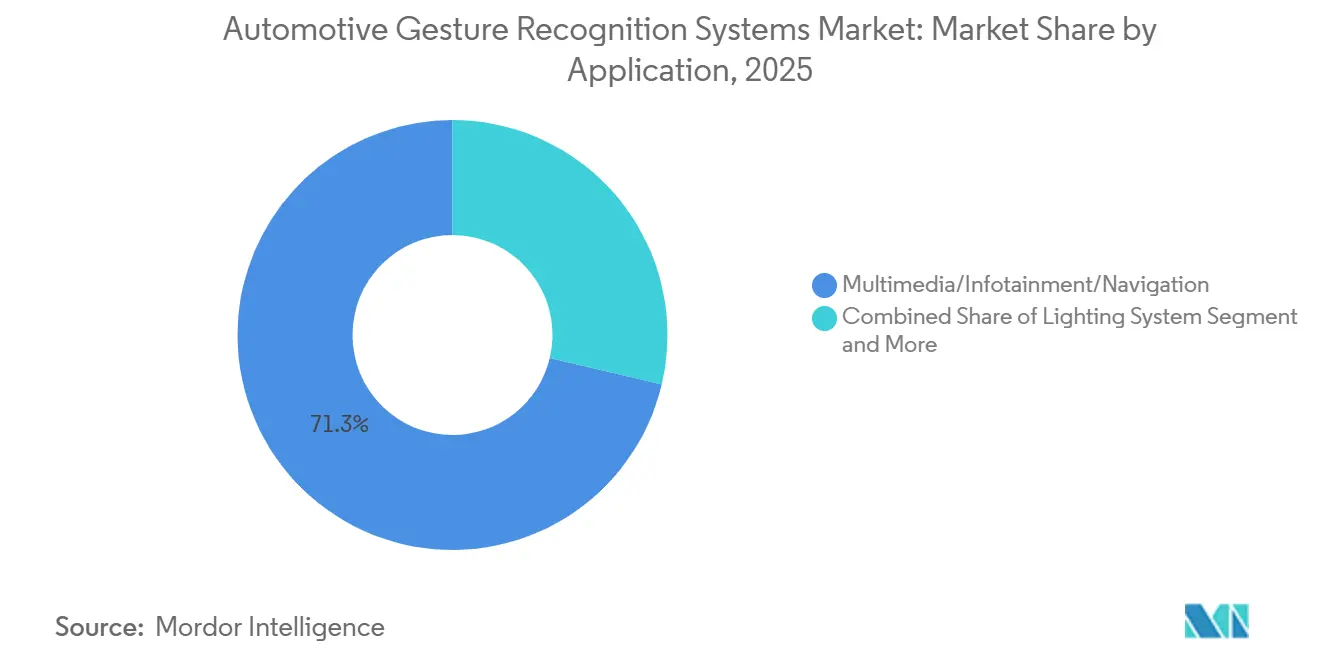

- Por aplicación, multimedia/infoentretenimiento capturó el 71,29% de la participación del tamaño del mercado de sistemas de reconocimiento de gestos automotrices en 2025; los sistemas de iluminación avanzan a una CAGR del 20,14% hasta 2031.

- Por tecnología, las plataformas basadas en cámara mantuvieron el 54,63% de la participación del mercado de sistemas de reconocimiento de gestos automotrices en 2025; las plataformas de software de IA están preparadas para registrar la CAGR más rápida del 22,49% entre 2026 y 2031.

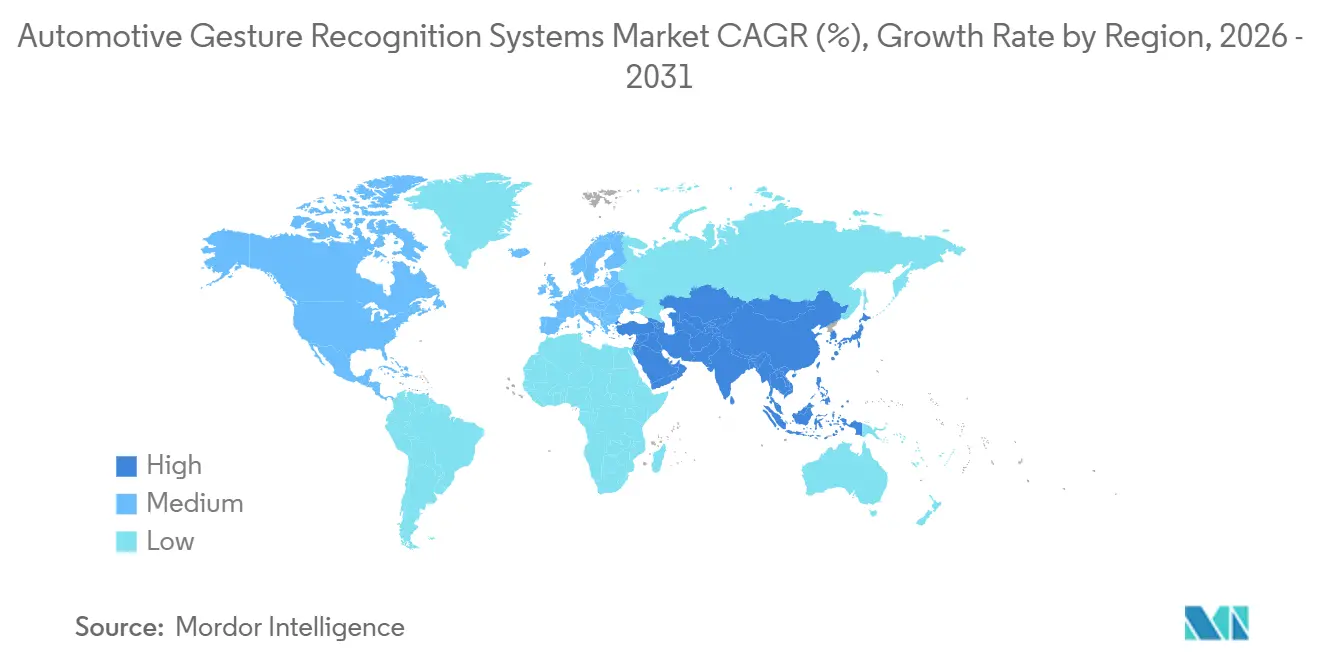

- Por geografía, Europa representó el 34,18% de los ingresos de 2025, mientras que Asia-Pacífico exhibe la CAGR más rápida del 18,72% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Reconocimiento de Gestos Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Monitorización Multimodal Habilitada por IA | +4.3% | Núcleo en Asia-Pacífico, Expansión Mundial | Largo Plazo (≥ 4 Años) |

| Demanda de Interfaz Hombre-Máquina Avanzada para Experiencia Premium | +3.2% | Global, Segmentos Premium | Mediano Plazo (2-4 Años) |

| Enfoque Regulatorio en la Distracción del Conductor | +2.8% | Europa y América del Norte; Asia-Pacífico Emergente | Corto Plazo (≤ 2 Años) |

| Diferenciación de Fabricantes de Equipos Originales mediante Infotainment por Gestos | +2.1% | Global, Liderado por Fabricantes de Equipos Originales Alemanes y Japoneses | Mediano Plazo (2-4 Años) |

| Higiene y Eficiencia en Vehículos Comerciales | +1.9% | Flotas Comerciales de América del Norte y Europa | Corto Plazo (≤ 2 Años) |

| Preferencia por Interacción sin Contacto Pospandemia | +1.7% | Cambio Global del Consumidor | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

La Demanda de Interfaz Hombre-Máquina Avanzada Impulsa la Diferenciación de Vehículos Premium

Los fabricantes de vehículos premium están implementando el reconocimiento de gestos como diferenciador central en segmentos de lujo cada vez más competitivos, con los sistemas BMW Panoramic iDrive y Mercedes MBUX Interior Assist demostrando cómo los controles sin contacto crean una superioridad tecnológica percibida. El automóvil de demostración biométrica de Continental en el CES 2025 mostró autenticación biométrica y por gestos integrada, permitiendo configuraciones personalizadas del vehículo mediante simples movimientos de mano mientras se mantiene la atención del conductor en la carretera. La integración se extiende más allá del infotainment al control climático, ajuste de asientos e iluminación ambiental, con la tecnología de pantalla táctil sin contacto de Jaguar Land Rover que elimina el contacto físico mientras preserva la retroalimentación táctil mediante háptica ultrasónica. Esta tendencia refleja el reconocimiento por parte de los fabricantes de equipos originales de que el control por gestos crea compromiso emocional y valor de innovación percibido que justifica precios premium, particularmente a medida que la diferenciación mecánica tradicional se vuelve una mercancía en todos los segmentos de vehículos.

Los Marcos Regulatorios Aceleran la Integración de la Monitorización del Conductor

Las regulaciones de la Unión Europea sobre Advertencia Avanzada de Distracción del Conductor (ADDW) que exigen la monitorización en tiempo real del conductor en nuevos vehículos comerciales pesados a partir de julio de 2024 han catalizado la adopción del reconocimiento de gestos como parte de los sistemas integrales de evaluación del estado del conductor[1]"Monitorización del conductor de camión — cómo funciona y por qué es importante," Visage Technologies, visagetechnologies.com.. Las directrices de distracción del conductor de la NHTSA y los protocolos de Euro NCAP reconocen cada vez más los controles basados en gestos como alternativas más seguras a la interacción con pantalla táctil, siempre que cumplan umbrales específicos de demanda de atención e incorporen mecanismos de seguridad ante fallos. La influencia regulatoria se extiende más allá del cumplimiento de seguridad a los requisitos de privacidad de datos, con el RGPD y las emergentes leyes chinas de seguridad de datos que exigen el procesamiento en el dispositivo para el reconocimiento de gestos a fin de minimizar la transmisión de datos personales[2]"Actualizaciones Globales de la Industria Automotriz – Asia," Morgan Lewis, morganlewis.com.. Los operadores de vehículos comerciales reportan una reducción del 37% en infracciones por exceso de velocidad y una disminución del 56% en el incumplimiento del uso del cinturón de seguridad cuando los sistemas de monitorización del conductor habilitados por gestos proporcionan retroalimentación en tiempo real, demostrando mejoras de seguridad mensurables que respaldan la adopción regulatoria[3]"Proyecto de Evaluación de Tecnología de Seguridad del Sistema Avanzado de Pruebas de la Administración Federal de Seguridad de Transportistas Motorizados Utilizando un Sistema de Adquisición de Datos en las Carreteras (FAST DASH) N.° 2: Monitorización del Conductor Informe Final," Departamento de Transporte de los Estados Unidos, Instituto de Transporte de Virginia Tech, osap.ntl.bts.gov..

Las Plataformas de Software de IA Habilitan el Reconocimiento Contextualmente Consciente

La plataforma Astra de IA nativa de Synaptics y el marco cognitoAI de Visteon representan la evolución de la industria hacia el reconocimiento de gestos inteligente que se adapta a usuarios individuales, condiciones de iluminación y contextos de conducción mediante algoritmos de aprendizaje automático. Las plataformas NVIDIA DRIVE IX y BlackBerry IVY demuestran capacidades de fusión multimodal que combinan entradas de gestos con comandos de voz, seguimiento ocular y datos de sensores del vehículo para crear respuestas contextualmente apropiadas. El procesamiento de IA en el borde DEEPCRAFT de Infineon permite la clasificación de gestos en tiempo real con una latencia inferior a 10 ms mientras consume menos de 2 W de potencia, abordando los desafíos duales de capacidad de respuesta y eficiencia energética en vehículos eléctricos de batería. La ventaja competitiva reside en los algoritmos que distinguen los gestos intencionales de los movimientos de mano incidentales, con los sistemas de Continental logrando más del 99% de precisión en entornos controlados mientras mantienen un rendimiento del 91,56% en condiciones de conducción del mundo real.

La Eficiencia de los Vehículos Comerciales Impulsa la Adopción sin Contacto

Los operadores de flotas están implementando sistemas de reconocimiento de gestos para abordar los desafíos duales de higiene del conductor y eficiencia operativa, con la plataforma Driveri de Netradyne demostrando una reducción de hasta el 67% en la conducción distraída mediante la monitorización de gestos y mirada impulsada por IA. El programa piloto "Eyes on Fatigue" de la Asociación de Camioneros de Queensland en 50 conductores comerciales valida la efectividad de la detección de fatiga basada en gestos, con el sistema Guardian de Seeing Machines utilizando el seguimiento facial y de mirada para activar intervenciones preventivas antes de eventos críticos de somnolencia. Los fabricantes de vehículos comerciales están integrando el reconocimiento de gestos en plataformas de telemática más amplias, permitiendo la monitorización remota de flotas y alertas de mantenimiento predictivo mediante el análisis de patrones de comportamiento del conductor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Incremental del Sistema | -2.4% | Global, Segmentos Sensibles al Precio | Corto Plazo (≤ 2 Años) |

| Limitaciones de Rendimiento bajo Factores Extremos | -1.8% | Regiones con Diversidad Climática en Todo el Mundo | Mediano Plazo (2-4 Años) |

| Preocupaciones de Privacidad de Datos con la Monitorización por Cámara | -1.5% | Europa, América del Norte, Creciente a Nivel Global | Corto Plazo (≤ 2 Años) |

| Ausencia de Vocabulario de Gestos Estandarizado | -1.1% | Ecosistema Global de Fabricantes de Equipos Originales, Liderado por Asia-Pacífico Emergente | Mediano Plazo (2-4 Años) |

| Fuente: Mordor Intelligence | |||

Las Restricciones de Costo Limitan la Penetración en el Mercado Masivo

Las plataformas avanzadas habilitadas por IA añaden costos incrementales al sistema que pueden ralentizar la adopción en segmentos de mercado sensibles al precio, especialmente en mercados emergentes donde los compradores siguen siendo muy conscientes de los costos. Estos costos provienen de varios componentes, incluidas cámaras especializadas, sensores infrarrojos, unidades de procesamiento dedicadas y tarifas de licencias de software. Los sistemas basados en cámara también necesitan sensores de alta resolución que puedan funcionar de manera confiable en condiciones de iluminación variables. La integración añade otra capa de costo porque los OEM deben probar y validar los sistemas de reconocimiento de gestos en miles de casos de uso y condiciones ambientales para cumplir con los estándares de seguridad automotriz. Estos ciclos de validación pueden tardar entre 18 y 24 meses más que los plazos de desarrollo de interfaces hombre-máquina (HMI) tradicionales. El desafío de costos se acentúa en los segmentos de vehículos comerciales, donde los operadores de flotas esperan un retorno rápido de la inversión. Por lo tanto, los sistemas de gestos necesitan mostrar ganancias de productividad medibles o beneficios de cumplimiento normativo para justificar los costos adicionales.

Las Limitaciones de Rendimiento Ambiental Desafían la Confiabilidad

Los sistemas de reconocimiento de gestos automotrices enfrentan una degradación significativa del rendimiento bajo condiciones de iluminación extremas y vibración del vehículo, con sistemas basados en cámara que experimentan hasta un 40% de reducción de precisión en escenarios de luz solar directa o completa oscuridad. Las alternativas ultrasónicas y basadas en radar ofrecen mayor robustez ambiental, pero tienen dificultades con las tasas de activación falsa durante la conducción en autopista, donde la vibración del motor y el ruido de la carretera crean patrones de interferencia que pueden desencadenar eventos de reconocimiento de gestos no deseados. Los extremos de temperatura presentan desafíos adicionales, con sensores infrarrojos que requieren algoritmos de compensación térmica para mantener la precisión en rangos de operación automotriz de -40 °C a +85 °C, añadiendo sobrecarga computacional y complejidad al sistema. Las restricciones de confiabilidad se vuelven críticas en aplicaciones relacionadas con la seguridad donde los falsos positivos podrían distraer a los conductores o los falsos negativos podrían impedir intervenciones de emergencia, requiriendo modalidades de detección redundantes y mecanismos de seguridad ante fallos que aumentan el costo y la complejidad del sistema.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Sistemas sin Contacto Aceleran la Transformación del Mercado

Los sistemas sin contacto dominaron el mercado de reconocimiento de gestos automotrices con una participación del 62,01% en 2025 y se proyecta que se expandan a una CAGR del 17,23% hasta 2031, superando significativamente a las alternativas táctiles a medida que las preocupaciones de higiene y las capacidades avanzadas de IA impulsan la adopción en los segmentos de vehículos premium y comerciales. El segmento sin contacto se beneficia de los cambios de comportamiento pospandemia hacia la interacción sin contacto y la presión regulatoria para la reducción de la distracción del conductor, con sistemas como Mercedes MBUX Interior Assist y BMW Panoramic iDrive que demuestran la aceptación del consumidor de los controles de gestos en el aire para funciones de infoentretenimiento y climatización.

La plataforma de Clasificación Avanzada de Ocupantes basada en IA de Aptiv identifica a los ocupantes por altura, peso y posición corporal, lo que sugiere una convergencia hacia ecosistemas integrales de interacción sin contacto con el vehículo que van más allá del reconocimiento de gestos para incluir el acceso biométrico y la configuración personalizada. La trayectoria de crecimiento del segmento refleja el posicionamiento estratégico de los OEM de las interfaces sin contacto como diferenciadores premium, al tiempo que aborda las preocupaciones prácticas sobre la distracción del conductor y la higiene operativa en aplicaciones de movilidad compartida.

Por Tipo de Autenticación: Los Sistemas de Visión Impulsan la Evolución Biométrica

El reconocimiento de mano/huella dactilar mantuvo una participación de mercado del 48,47% en 2025, reflejando la fiabilidad establecida y la familiaridad del usuario, mientras que la autenticación por visión/iris emerge como el segmento de más rápido crecimiento con una CAGR del 19,38% hasta 2031, respaldada por asociaciones innovadoras como el acuerdo de licencia de reconocimiento de iris de Smart Eye por 4,5 millones USD con Fingerprint Cards.

El panorama de autenticación refleja tendencias automotrices más amplias hacia la personalización y la seguridad, con sistemas basados en visión que ofrecen ventajas en escenarios de movilidad compartida donde múltiples usuarios requieren una autenticación rápida e higiénica sin contacto físico. Las patentes de Mercedes-Benz para el acceso biométrico al vehículo demuestran el compromiso de los OEM con experiencias de autenticación fluidas que eliminan los sistemas tradicionales basados en llaves mientras mejoran la seguridad mediante la verificación biométrica multifactor.

Por Aplicación: Los Sistemas de Iluminación Emergen como Oportunidad de Alto Crecimiento

Las aplicaciones de multimedia/infoentretenimiento comandaron el 71,29% de la participación de mercado en 2025, reflejando el despliegue inicial del reconocimiento de gestos en funciones de entretenimiento y navegación no críticas donde la aceptación del usuario y la fiabilidad del sistema podían validarse sin implicaciones de seguridad. Sin embargo, los sistemas de iluminación representan el segmento de aplicación de más rápido crecimiento con una CAGR del 20,14% hasta 2031, impulsado por la iluminación ambiental controlada por gestos, el ajuste automático de faros y la activación de iluminación de emergencia que mejoran tanto la comodidad como la seguridad sin requerir una integración compleja con los sistemas críticos del vehículo. Otras aplicaciones, incluido el control climático, el ajuste de asientos y la operación de ventanas, demuestran una adopción constante a medida que los OEM amplían el reconocimiento de gestos más allá de los despliegues iniciales de infoentretenimiento.

La evolución de las aplicaciones refleja el enfoque estratégico de los OEM para el despliegue del reconocimiento de gestos, comenzando con funciones de entretenimiento no críticas para generar confianza en el usuario antes de expandirse a controles relacionados con la comodidad y la seguridad. Las aplicaciones de iluminación ofrecen ventajas particulares para el reconocimiento de gestos, ya que proporcionan retroalimentación visual inmediata para confirmar el reconocimiento de comandos, ayudando a los usuarios a desarrollar confianza en la tecnología mientras evitan modos de fallo críticos para la seguridad. El potencial de crecimiento del segmento se extiende a las aplicaciones de vehículos autónomos donde los pasajeros requieren un control intuitivo sobre el entorno de la cabina sin interfaces tradicionales centradas en el conductor, con el AFEELA 1 de Sony Honda Mobility demostrando sistemas integrales de iluminación y entretenimiento controlados por gestos diseñados para la operación autónoma.

Por Tecnología: Las Plataformas de Software de IA Lideran la Ola de Innovación

Los sistemas basados en cámara mantuvieron una participación de mercado del 54,63% en 2025, aprovechando los algoritmos de visión por computadora establecidos y beneficiándose de la reducción de los costos de los sensores y la mejora del rendimiento en condiciones de poca luz. Las plataformas de software de IA emergen como el segmento tecnológico de más rápido crecimiento con una CAGR del 22,49% hasta 2031. Los sensores de proximidad capacitivos/infrarrojos y los sensores de gestos ultrasónicos/de radar proporcionan capacidades complementarias para aplicaciones específicas que requieren robustez ambiental o protección de la privacidad.

El panorama tecnológico refleja la evolución de la industria automotriz hacia vehículos definidos por software, donde los algoritmos de reconocimiento de gestos pueden actualizarse de forma inalámbrica para mejorar el rendimiento y añadir nuevas capacidades a lo largo del ciclo de vida del vehículo. Las plataformas de software de IA permiten funciones de personalización que se adaptan a las preferencias individuales del usuario y a los contextos de conducción. La trayectoria de crecimiento del segmento se alinea con la adopción más amplia de IA automotriz, donde el reconocimiento de gestos se convierte en un componente de sistemas integrales de monitorización en cabina que evalúan la atención del conductor, la comodidad de los pasajeros y la seguridad del vehículo mediante plataformas integradas de fusión de sensores y computación en el borde.

Análisis Geográfico

Europa comandó el 34,18% de los ingresos de 2025, impulsada por estrictas regulaciones de distracción y despliegues tempranos en el segmento premium. Alemania ancla el liderazgo regional con Continental, Bosch e Infineon proporcionando soluciones verticalmente integradas. El BMW Serie 7 de 2025 ofrece la activación del masaje de asiento mediante gestos en el aire, una función que ahora está migrando a los acabados del Serie 5 de gama media, lo que señala una difusión descendente. El proveedor francés Valeo incorpora módulos de espejo de doble cámara que modernizan las flotas más antiguas, ampliando el potencial del mercado de posventa de Europa.

Asia-Pacífico registra la CAGR más rápida del 18,72%, impulsada por el mandato de vehículos conectados inteligentes de China y la cartera de innovación de sensores de Japón. Los incentivos gubernamentales en Pekín y Shanghái otorgan créditos fiscales para las funciones de monitorización del conductor, impulsando la adopción de sistemas de gestos en marcas nacionales que apuntan al cumplimiento de exportación. Sony apunta a una participación global del 43% en sensores de imagen automotrices para el ejercicio fiscal 2026, apostando por la demanda de gestos y monitorización. Los OEM coreanos integran los gestos con el infoentretenimiento 5G para capitalizar la alta adopción de streaming, mientras que las startups indias de motocicletas eléctricas prueban módulos de gestos montados en casco para patinetes eléctricos, insinuando nichos inexplorados.

América del Norte avanza de manera constante a medida que las flotas comerciales priorizan la telemática de seguridad. Los paquetes de Lytx y Netradyne que combinan señales de mano con detección de eventos de IA gozan de una fuerte adopción entre los operadores de última milla, compensando el despliegue más lento en vehículos de pasajeros debido a preocupaciones de responsabilidad. Canadá financia créditos fiscales de I+D para tecnología de asistencia basada en gestos, apoyando los laboratorios de software de los proveedores al norte de la frontera. América Latina, Oriente Medio y África generan volúmenes modestos hoy en día, pero representan una expansión a largo plazo a medida que la conectividad 4G y los servicios de transporte por aplicación maduran, creando un terreno fértil para la analítica de gestos vinculada a la nube.

Panorama Competitivo

El mercado de sistemas de reconocimiento de gestos automotrices muestra una fragmentación moderada: los cinco principales actores en conjunto poseen la mayoría de la participación, dejando espacio para nuevos participantes innovadores. Continental aprovecha su profunda experiencia en el dominio vehicular para comercializar cabinas biométricas llave en mano. Sus últimas ofertas muestran liderazgo en tiempo de comercialización al integrar capas de iris, estado de ánimo y gestos en una sola unidad de control electrónico (ECU) zonal. Synaptics se diferencia con una arquitectura de IA nativa que los clientes pueden personalizar mediante software, reduciendo el riesgo de dependencia del hardware. Visteon cabalga la ola de la cabina definida por software, asociándose con Qualcomm para integrar los gestos en dominios de clústeres digitales de alto cómputo.

Especialistas como Ultraleap y Cipia Vision se centran en casos extremos de algoritmos como el pellizco preciso en el aire y los microgestos de fatiga, a menudo licenciando propiedad intelectual a proveedores de Nivel 1 ansiosos por cubrir brechas de rendimiento. Los gigantes de sensores de cámara Sony y onsemi impulsan la evolución del hardware, lanzando componentes CMOS de píxeles apilados optimizados para la detección de LED sin parpadeo, crucial para los gestos en exteriores. NVIDIA, Qualcomm y Renesas compiten por los diseños de sistemas en chip (SoC) para cabinas, añadiendo bloques de unidades de procesamiento neuronal (NPU) dedicados que optimizan la inferencia de gestos con presupuestos de vatios de un solo dígito.

Smart Eye y Fingerprint Cards están uniendo capacidades de seguimiento ocular y reconocimiento de iris para abordar el nicho biométrico premium, donde la precisión, la seguridad y la experiencia de usuario fluida son más importantes. Seeing Machines, por su parte, está trabajando con OEM de camiones para integrar Guardian directamente en las cabinas de fábrica, reduciendo la necesidad de kits de modernización para el mercado de posventa. Este cambio sugiere que el panorama competitivo se está moviendo hacia ecosistemas más conectados en lugar de módulos independientes, favoreciendo a las empresas que pueden combinar hardware, software y consultoría de cumplimiento normativo en una oferta única y más fácil de adoptar.

Líderes de la Industria de Sistemas de Reconocimiento de Gestos Automotrices

Continental AG

Sony Corporation

Synaptics Incorporated

Visteon Corporation

NXP Semiconductors

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Aptiv lanzó el primer sistema de detección de ocupantes basado únicamente en cámara de la industria. Su plataforma de Clasificación Avanzada de Ocupantes basada en IA identifica a los ocupantes por altura, peso y posición corporal, distinguiendo adultos, niños, bebés en portabebés y objetos sin hardware de presión en el asiento.

- Abril de 2026: Ford presentó una solicitud de patente para un software que utiliza cámaras, sensores y señales acústicas dentro del vehículo para leer los labios de los ocupantes. El sistema podría emitir ondas sonoras inaudibles y utilizar el aprendizaje automático para analizar los ecos de los labios y la boca del usuario.

- Diciembre de 2025: LG Electronics (LG) presentó un espacio experiencial inmersivo en el CES 2026 que dará vida a su visión de movilidad futura a través de la Inteligencia Afectiva, mostrando cómo la IA hará que la cabina sea más intuitiva y centrada en el ser humano en cada viaje.

Alcance del Informe Global del Mercado de Sistemas de Reconocimiento de Gestos Automotrices

El mercado de Sistemas de Reconocimiento de Gestos Automotrices está segmentado por componente, tipo de autenticación, aplicación, tecnología y geografía.

Por Componente, el mercado está segmentado en Sistema Táctil y Sistema Sin Contacto. Por Tipo de Autenticación, el mercado está segmentado en Mano/Huella Dactilar, Rostro, Visión/Iris y Otros. Por Aplicación, el mercado está segmentado en Multimedia/Infoentretenimiento/Navegación, Sistema de Iluminación y Otros. Por Tecnología, el mercado está segmentado en Sistemas Basados en Cámara, Sensores de Proximidad Capacitivos/Infrarrojos, Sensores de Gestos Ultrasónicos/de Radar y Plataformas de Software de IA. Por Geografía, el mercado está segmentado en América del Norte (Estados Unidos, Canadá y Resto de América del Norte), América del Sur (Brasil, Argentina y Resto de América del Sur), Europa (Reino Unido, Alemania, España, Italia, Francia, Rusia y Resto de Europa), Asia-Pacífico (India, China, Japón, Corea del Sur y Resto de Asia-Pacífico) y Oriente Medio y África (Emiratos Árabes Unidos, Arabia Saudita, Turquía, Egipto, Sudáfrica y Resto de Oriente Medio y África).

Los pronósticos del mercado se proporcionan en términos de Valor (USD).

| Sistema Basado en Contacto |

| Sistema sin Contacto |

| Mano/Huella Digital |

| Rostro |

| Visión/Iris |

| Otros |

| Multimedia/Infotainment/Navegación |

| Sistema de Iluminación |

| Otros |

| Sistemas Basados en Cámara |

| Sensores de Proximidad Capacitivos/Infrarrojos |

| Sensores de Gestos Ultrasónicos/de Radar |

| Plataformas de Software de IA |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Componente | Sistema Basado en Contacto | |

| Sistema sin Contacto | ||

| Por Tipo de Autenticación | Mano/Huella Digital | |

| Rostro | ||

| Visión/Iris | ||

| Otros | ||

| Por Aplicación | Multimedia/Infotainment/Navegación | |

| Sistema de Iluminación | ||

| Otros | ||

| Por Tecnología | Sistemas Basados en Cámara | |

| Sensores de Proximidad Capacitivos/Infrarrojos | ||

| Sensores de Gestos Ultrasónicos/de Radar | ||

| Plataformas de Software de IA | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de sistemas de reconocimiento de gestos automotrices?

El mercado se sitúa en USD 2.550 millones en 2025 y se proyecta que alcance los USD 5.430 millones en 2030.

¿Qué componente lidera la adopción del control por gestos?

El mercado se sitúa en 2,98 mil millones USD en 2026 y se proyecta que alcance los 6,49 mil millones USD para 2031.

¿Qué región crece más rápido en reconocimiento de gestos en vehículos?

Los sistemas sin contacto representan el 62,01% de los ingresos de 2025 y están escalando a una CAGR del 17,23%.

¿Qué segmento de aplicación se espera que supere a los demás hasta 2030?

Se prevé que los sistemas de iluminación controlados por gestos se expandan a una CAGR del 20,14%, la más rápida entre todas las aplicaciones.

¿Qué segmento de aplicación se espera que supere a los demás hasta 2031?

Continental, Synaptics, Visteon, Sony Semiconductor Solutions y Ultraleap lideran al ofrecer plataformas integradas de hardware y software y asociaciones estratégicas.

¿Cuál es la principal barrera para el despliegue generalizado en automóviles del mercado masivo?

Los costos adicionales de hardware y validación de entre USD 150 y 400 por vehículo crean presión sobre los precios, especialmente en segmentos sensibles al costo.

Última actualización de la página el: