Tamaño y Participación del Mercado de Sistemas de Infoentretenimiento para Automóviles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

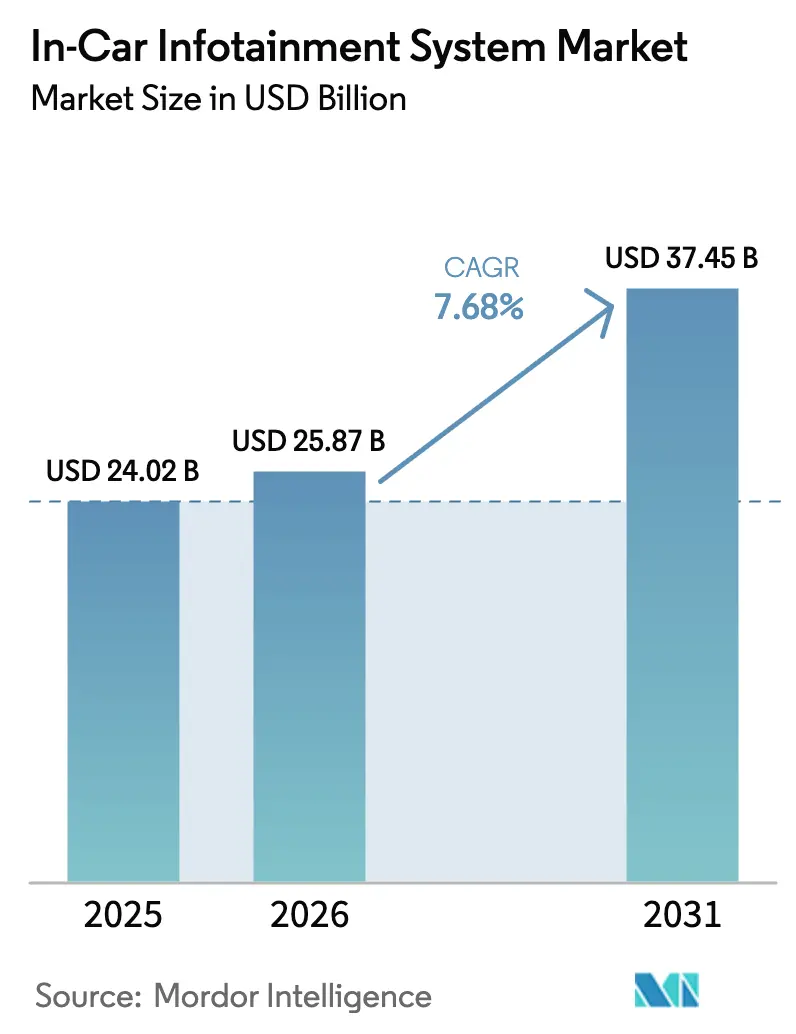

| Tamaño del Mercado (2026) | 25.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.68% CAGR |

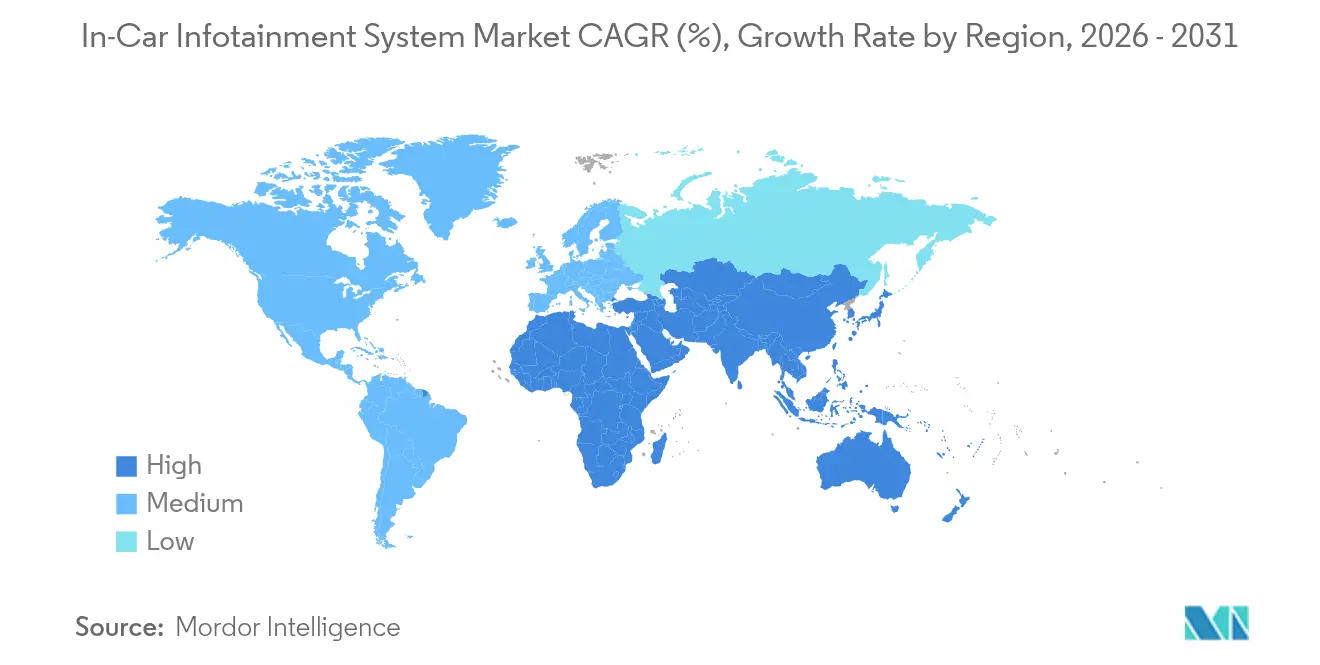

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

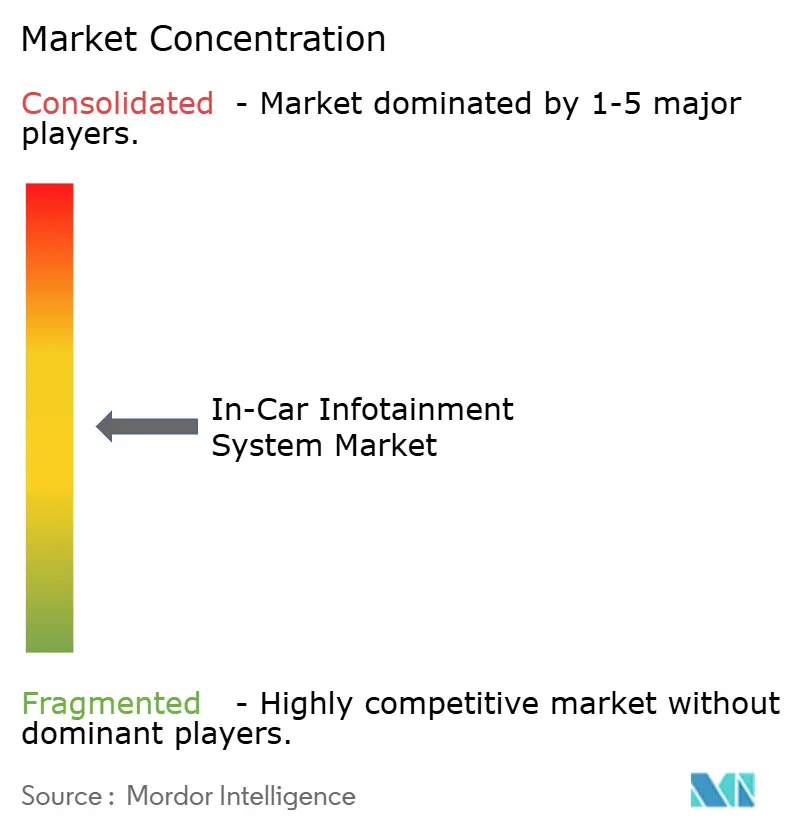

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Infoentretenimiento para Automóviles por Mordor Intelligence

El tamaño del mercado de sistemas de infoentretenimiento para automóviles fue valorado en USD 24.020 millones en 2025 y se estima que crecerá desde USD 25.870 millones en 2026 hasta alcanzar USD 37.450 millones en 2031, a una CAGR del 7,68% durante el período de previsión (2026-2031). En los próximos cinco años, la penetración se profundizará a medida que maduren las interfaces hombre-máquina con voz como elemento principal, los módems de vehículo a todo (V2X) con 5G reduzcan su costo y las regulaciones globales de eCall consoliden la conectividad como equipamiento estándar. Los fabricantes de automóviles están pasando de unidades centrales independientes a cabinas definidas por software que agrupan las cargas de trabajo del panel de instrumentos, la asistencia al conductor y el entretenimiento en sistemas de cómputo centralizados, reduciendo los costos de hardware pero aumentando la complejidad del software. Los proveedores capaces de certificar el cumplimiento de ciberseguridad bajo UNECE WP.29 R155 e ISO/SAE 21434 son preferidos para nuevos programas, mientras que los fabricantes de pantallas se benefician del mayor espacio demandado por la navegación de realidad aumentada y los servicios de transmisión de contenido para pasajeros. Las actualizaciones basadas en suscripción, como los aumentos de aceleración bajo demanda y los pagos dentro del vehículo, sustentan nuevas fuentes de ingresos que elevan el mercado de sistemas de infoentretenimiento para automóviles más allá de las ventas únicas de hardware[1]Michael Gorissen, "Huf superó la auditoría de ciberseguridad basada en ISO/SAE 21434," Huf Magazine, huf-group.com.

Conclusiones Clave del Informe

- Por componente, las unidades de pantalla lideraron con una participación de ingresos del 41,02% en 2025, mientras que las unidades de comunicación se acelerarán a una CAGR del 11,34% hasta 2031.

- Por sistema operativo, las plataformas Android representaron el 64,15% de la participación del mercado de sistemas de infoentretenimiento para automóviles en 2025. Se proyecta que Android Automotive OS exhiba el crecimiento más rápido con una CAGR del 13,48% hasta 2031.

- Por tipo de instalación, los sistemas integrados en tablero capturaron el 77,15% del valor de 2025, mientras que se prevé que el infoentretenimiento para asiento trasero crezca a una CAGR del 10,92% hasta 2031.

- Por tipo de vehículo, los SUV y MPV controlaron el 71,10% de los ingresos de 2025; el grupo está preparado para una CAGR del 9,52% durante el período de previsión.

- Por geografía, Asia-Pacífico dominó con el 36,05% del mercado de sistemas de infoentretenimiento para automóviles en 2025, mientras que se proyecta que Oriente Medio y África registren la CAGR más rápida del 8,91% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Infoentretenimiento para Automóviles

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Asistentes de Voz con Inteligencia Artificial Generativa | +2.8% | Global, con adopción temprana en América del Norte, Europa y segmentos premium en China | Mediano plazo (2-4 años) |

| Integración de Duplicación de Teléfonos Inteligentes (CarPlay, Android Auto) | +2.3% | Global, obligatorio por los principales fabricantes de equipos originales en América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Servicios de Datos para Vehículos Conectados | +1.9% | América del Norte, Europa y mercados urbanos de Asia-Pacífico; expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Mandatos Regulatorios | +1.6% | Europa (mandato de la UE), Rusia, Brasil, India; en expansión hacia el CCG y la ASEAN | Largo plazo (≥ 4 años) |

| Demanda de Vehículos Avanzados | +1.4% | Global, con concentración en América del Norte, Europa y China | Largo plazo (≥ 4 años) |

| Monetización de Datos de la Cabina | +1.2% | Programas piloto en América del Norte y Europa; despliegue limitado en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Surgimiento de Asistentes de Voz con Inteligencia Artificial Generativa

Los modelos de inteligencia artificial generativa ahora impulsan asistentes de voz capaces de responder consultas de forma libre que abarcan navegación, mantenimiento y comercio. Mercedes-Benz comenzó a implementar ChatGPT dentro de su plataforma MBUX en 2023, permitiendo búsquedas conversacionales de restaurantes y control contextual del vehículo. Los fabricantes de automóviles ven estos asistentes como puertas de acceso a suscripciones que generan ingresos durante toda la vida útil del vehículo, al tiempo que reducen la distracción del conductor en comparación con la navegación por menús profundos. Los despliegues iniciales se concentran en segmentos premium que toleran tarifas de software y ofrecen el margen de procesamiento necesario para la inferencia en el dispositivo. Un despliegue más amplio depende de aceleradores de borde que minimicen la latencia en la nube y del cumplimiento del RGPD y la Ley de Protección de Información Personal de China, ambas de las cuales determinan las arquitecturas de manejo de datos.

Creciente Integración de Duplicación de Teléfonos Inteligentes (CarPlay, Android Auto)

Apple CarPlay y Android Auto han pasado de ser complementos opcionales a expectativas básicas, y ahora se incluyen en casi todos los vehículos nuevos en América del Norte y Europa. La arquitectura obliga a los proveedores de primer nivel a diseñar unidades centrales que alternen sin problemas entre entornos nativos y duplicados, lo que eleva los costos de la lista de materiales. El rechazo de los consumidores ante la eliminación de estas interfaces, como se observó cuando un importante fabricante de equipos originales estadounidense anunció su eliminación gradual, pone de relieve el riesgo estratégico de reducir la elección de plataformas. La próxima generación de CarPlay, programada para los modelos de 2025, renderizará los paneles de instrumentos y los controles de climatización, colocando efectivamente al teléfono inteligente en el centro de la interfaz hombre-máquina. Los fabricantes de automóviles aún deben exponer los datos CAN de forma segura, manteniendo la postura de ciberseguridad exigida por UNECE WP.29 R155[2]Myriam Joire, "Esta es la verdadera razón por la que Android Automotive sigue siendo algo problemático en los vehículos eléctricos," TechRadar, techradar.com..

Creciente Adopción de Servicios de Datos para Vehículos Conectados

Las plataformas de vehículos conectados ahora agrupan mantenimiento predictivo, seguros basados en el uso y pagos dentro del vehículo. ConnectedDrive de BMW, por ejemplo, agrega datos de sensores para pedir piezas con anticipación, reduciendo el tiempo de inactividad en los concesionarios. Los operadores de flotas cuantifican el retorno de la inversión a través de primas de seguro reducidas y rutas optimizadas, justificando el costo adicional de hardware de la telemetría 4G y 5G. Si bien el caso de negocio es convincente, las normas de soberanía de datos fragmentan los despliegues: Europa requiere el consentimiento del usuario bajo el RGPD, mientras que China exige el almacenamiento de datos en territorio nacional, lo que impulsa instancias de nube localizadas e infla el costo total de propiedad.

Mandatos Regulatorios para eCall y Telemetría

La norma eCall de Europa ha reducido los tiempos de respuesta de emergencia hasta en un 40% en accidentes rurales, lo que ha impulsado marcos similares en Rusia, Brasil e India. Las naciones del CCG están pilotando mandatos similares para avanzar en los objetivos de ciudades inteligentes de la Visión 2030. Los fabricantes de automóviles amortizan el hardware de conectividad incremental de entre USD 50 y USD 100 agrupando funciones de navegación y entretenimiento en la misma unidad de control de telemetría. Las adaptaciones de módulos eCall en flotas más antiguas crean una vía de ingresos secundaria para los proveedores.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo y Sensibilidad al Precio | -2.1% | América del Sur, Sudeste Asiático, África e India rural | Corto plazo (≤ 2 años) |

| Vulnerabilidades de Ciberseguridad | -1.5% | Global | Mediano plazo (2-4 años) |

| Complejidad en la Integración de Sistemas | -1.2% | Global | Mediano plazo (2-4 años) |

| Límites de Gestión Térmica y de Energía | -0.8% | Oriente Medio, Norte de África y regiones de clima cálido en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial y Sensibilidad al Precio en Mercados Emergentes

El hardware de infoentretenimiento avanzado oscila entre USD 800 y USD 3.000, una prima elevada para los compradores en India, el Sudeste Asiático y África que priorizan el transporte básico y la seguridad. Los modelos de gama de entrada frecuentemente se comercializan solo con audio Bluetooth, lo que lleva a los consumidores a instalar unidades centrales Android de posventa a una fracción del costo. Los fabricantes de automóviles segmentan los paquetes de funciones, preservando los márgenes pero ralentizando la penetración en todo el mercado. La volatilidad del tipo de cambio amplía aún más esta brecha de asequibilidad porque la mayoría de los componentes electrónicos tienen precios en USD o EUR[3]"Comunicaciones de Emergencia", Comité de Comunicaciones Electrónicas, www.cept.org..

Vulnerabilidades de Ciberseguridad en Vehículos Conectados

Los ataques demostrados han elevado la ciberseguridad de una mera verificación de cumplimiento a una prioridad a nivel de directorio. El Reglamento 155 de la UNECE obliga a los fabricantes a gestionar sistemas de ciberseguridad durante todo el ciclo de vida del vehículo, lo que impone ciclos de validación adicionales y extiende los plazos de desarrollo. La Orden Ejecutiva de los Estados Unidos sobre ciberseguridad de infraestructuras críticas, promulgada en 2024, se extiende a los proveedores del sector automotriz, exigiendo arquitecturas de confianza cero. Los proveedores ahora compiten en atestación de arranque seguro, detección de intrusiones y capacidad de actualización inalámbrica. El incumplimiento conlleva riesgos de costos de retiro del mercado, daño a la marca y prohibiciones de importación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Unidades de Comunicación Impulsan la Prima de Conectividad

Las unidades de comunicación están en camino de alcanzar una CAGR del 11,34% de 2026 a 2031, impulsadas por la adopción generalizada de módems 5G C-V2X y eSIM de doble SIM que admiten itinerancia regional. Se espera que el tamaño del mercado de sistemas de infoentretenimiento para automóviles en el segmento de unidades de comunicación supere al de las pantallas, incluso cuando los paneles OLED curvos dominen los tableros de lujo. La plataforma Snapdragon Digital Chassis de Qualcomm sustenta los lanzamientos de 2025 de múltiples fabricantes de equipos originales globales, agrupando Wi-Fi 7, GNSS y Bluetooth LE Audio en un único chipset. Las unidades de pantalla conservan la mayor porción de valor debido a sus mayores diagonales, mayor densidad de píxeles y la cuota de cabinas de doble pantalla en acabados premium. Las unidades de audio y navegación registran un crecimiento moderado a medida que sus funciones se virtualizan cada vez más en controladores de dominio centralizados.

Las arquitecturas modulares agrupan las cargas de trabajo de infoentretenimiento, panel de instrumentos y asistencia al conductor en hardware compartido, reduciendo el cableado y el número de unidades. Esta consolidación comprime las facturas de los proveedores, pero exige una orquestación de software más precisa para evitar picos de latencia que degraden la experiencia del usuario. A medida que las unidades de comunicación maduran, las funciones inalámbricas como los aumentos de aceleración de pago y los mapas bajo demanda se vuelven rentables, monetizando aún más la conectividad. Los proveedores de componentes que pueden entregar firmware certificado en ciberseguridad y silicio de bajo consumo ganan posiciones en los diseños, dado el enfoque de los fabricantes de automóviles en el margen térmico y la autonomía de la batería, especialmente en los vehículos eléctricos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Sistema Operativo: Android Automotive OS Captura los Mandatos de los Fabricantes de Equipos Originales

Las plataformas Android mantuvieron el 64,15% de la participación del mercado de sistemas de infoentretenimiento para automóviles en 2025, y se prevé que Android Automotive OS alcance una CAGR del 13,48% hasta 2031, a medida que los fabricantes de equipos originales buscan un ecosistema de aplicaciones maduro y actualizaciones inalámbricas rápidas. Volvo, Polestar y Renault ya ejecutan plataformas completas de Google, simplificando el mantenimiento mientras aprovechan las divisiones de ingresos de Play Store. Linux persiste en los vehículos comerciales que requieren rendimiento en tiempo real estricto y personalización de código abierto, mientras que QNX sigue siendo indispensable para los paneles de instrumentos de seguridad crítica que exigen la certificación ASIL-D.

Los fabricantes de automóviles valoran la reducida carga de desarrollo de Android, pero deben sopesar las implicaciones del intercambio de datos en regiones donde los servicios de Google enfrentan restricciones. Las marcas chinas continúan favoreciendo AliOS y HarmonyOS, manteniendo el control sobre los datos de los usuarios. El tamaño del mercado de sistemas de infoentretenimiento para automóviles en el segmento de distribuciones Linux se mantiene estable a medida que los proveedores de primer nivel adaptan versiones personalizadas para flotas de camiones y vehículos especiales. Los hipervisores de dominio cruzado ahora permiten la coexistencia de múltiples sistemas operativos en un único sistema en chip, lo que permite que las funciones de seguridad crítica se ejecuten de forma aislada del dominio de infoentretenimiento, cumpliendo así tanto los objetivos regulatorios como los de experiencia del usuario.

Por Tipo de Instalación: Los Sistemas para Asiento Trasero Monetizan las Cabinas Premium

El infoentretenimiento integrado en tablero representó el 77,15% de los ingresos de 2025, consolidando su papel como interfaz principal. No obstante, las instalaciones para asiento trasero se expandirán a una CAGR del 10,92%, dirigidas a vehículos con chófer y hogares con varios hijos. El tamaño del mercado de sistemas de infoentretenimiento para automóviles en el segmento de unidades para asiento trasero se beneficia de las pantallas de cine OLED que superan las 30 pulgadas, los juegos en la nube integrados y los perfiles de transmisión personalizados. Theatre Screen de BMW ejemplifica el potencial de venta adicional, mientras que los paquetes MBUX para asiento trasero de Mercedes-Benz fusionan confort, entretenimiento y comercio.

La duplicación inalámbrica de contenido y la canalización 5G admiten juegos de baja latencia y videoconferencias, monetizados a través de paquetes de datos o paquetes de suscripción. En contraste, los sedanes de flota y los hatchbacks de gama de entrada en mercados maduros mantienen configuraciones de pantalla única para limitar costos. A medida que el procesamiento en el borde descarga la latencia de la nube, los sistemas para asiento trasero pueden integrar control por gestos y zonificación de audio basada en la ocupación, haciendo que las experiencias en la segunda fila sean más inmersivas. Los proveedores que innovan en controladores de pantalla de bajo consumo y gestión del calor ganan licitaciones, especialmente en mercados de clima cálido donde la longevidad del OLED es una preocupación.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Vehículo: Los SUV y MPV Lideran la Inversión en Cabinas

Los SUV y MPV controlaron el 71,10% del valor del segmento en 2025 y registrarán una CAGR del 9,52% hasta 2031, impulsados por el espacio de la cabina que permite pantallas más grandes y audio multizona. El tamaño del mercado de sistemas de infoentretenimiento para automóviles en el segmento de SUV se alinea con funciones premium como las pantallas de visualización frontal de realidad aumentada y el monitoreo biométrico del conductor. Los tableros curvos panorámicos, vistos por primera vez en SUV eléctricos de alta gama, se filtran hacia los acabados casi de lujo, lo que indica una convergencia de diseño.

Los hatchbacks y sedanes se centran en el infoentretenimiento optimizado en costos basado en la duplicación de teléfonos inteligentes y la navegación básica, aunque los hatchbacks eléctricos utilizan pantallas táctiles avanzadas para transmitir innovación. Los MPV en Asia-Pacífico enfatizan la conectividad para asiento trasero para los pasajeros familiares, aprovechando el acceso de puerta corredera para montar paneles más grandes. Las distinciones de carrocería se difuminan a medida que las plataformas de vehículos eléctricos tipo monopatín liberan volumen interior, pero el sesgo de ingresos hacia los SUV persiste gracias a los precios de venta promedio más altos y la preferencia del consumidor por posiciones de asiento elevadas.

Análisis Geográfico

Asia-Pacífico contribuyó con el 36,05% de los ingresos de 2025 al mercado de sistemas de infoentretenimiento para automóviles, impulsado por la escala de producción de China y el creciente volumen automotriz de India. Los proveedores chinos nacionales, respaldados por un sólido apoyo estatal, entregan dominios de cabina a precios un 40% por debajo de los equivalentes occidentales, lo que permite que los sedanes eléctricos de mercado masivo se comercialicen con diseños de doble pantalla antes reservados para marcas de lujo. Los principales fabricantes de automóviles de Japón han estandarizado CarPlay y Android Auto para reducir el mantenimiento de software, mientras que Corea del Sur acelera los despliegues C-V2X bajo su programa de ciudades inteligentes 5G. El Sudeste Asiático sigue siendo sensible al precio; sin embargo, el mandato de telemetría AIS-140 de India impulsa a los fabricantes de equipos originales a integrar conectividad básica, sustentando una demanda constante. Se prevé que Asia-Pacífico registre una CAGR del 7,21% hasta 2031, sostenida por el crecimiento de los vehículos eléctricos y la monetización de funciones procesadas en el borde.

Se proyecta que Oriente Medio y África sea la región de más rápido crecimiento con una CAGR del 8,91%, impulsada por los presupuestos de ciudades inteligentes del CCG, el seguimiento obligatorio de flotas y las importaciones de vehículos premium en Arabia Saudita y los Emiratos Árabes Unidos. Las altas temperaturas ambientales requieren pantallas LCD con recubrimientos especializados o enfriamiento activo, aunque los SUV de primer nivel ahora se comercializan con OLED refrigerados. Los programas Visión 2030 en Arabia Saudita incluyen telemetría a nivel nacional para el transporte público, sentando una base de conectividad que beneficia la adopción del infoentretenimiento. Las redes celulares irregulares de África limitan los servicios siempre activos, por lo que los proveedores priorizan la navegación sin conexión y el audio Bluetooth robusto. A pesar de los menores volúmenes unitarios, el alto contenido por vehículo en los segmentos de lujo compensa la base más pequeña de la región.

América del Norte y Europa son mercados maduros pero lucrativos. América del Norte avanza a una CAGR del 6,34% a medida que los consumidores prefieren pantallas cada vez más grandes y la duplicación inalámbrica de teléfonos inteligentes. El enfoque regulatorio se desplaza hacia la privacidad de datos y la gestión de retiros del mercado inalámbricos, lo que añade costos pero también estandariza las mejores prácticas de ciberseguridad. La CAGR del 5,88% de Europa refleja la saturación —el 98% de los automóviles nuevos ya se comercializan con infoentretenimiento avanzado—, pero la región establece el estándar de cumplimiento, impulsando a los proveedores globales a certificarse según las normas UNECE y el RGPD. América del Sur, aunque más pequeña, se beneficia de las normas eCall de Brasil y una recuperación en Argentina, registrando una CAGR del 7,32% a pesar de las fluctuaciones cambiarias que moderan la adopción de funciones premium.

Panorama Competitivo

El mercado de sistemas de infoentretenimiento para automóviles está moderadamente concentrado: los cinco principales proveedores, Harman International, Continental AG, Panasonic Automotive Systems, Robert Bosch y Visteon, controlan una participación combinada del 61%. La competencia está pivotando del hardware a medida hacia ecosistemas de software. La plataforma Ready Care de Harman incorpora monitoreo biométrico y alertas de bienestar, ofreciendo a los fabricantes de automóviles diferenciación más allá del tamaño de la pantalla. Continental se asocia con Google para preinstalar Android Automotive OS en las computadoras de cabina, reduciendo los plazos de integración de los fabricantes de equipos originales e impulsando a los competidores a desarrollar plataformas llave en mano similares.

Las empresas de semiconductores están redefiniendo la cadena de valor. La plataforma Snapdragon Digital Chassis de Qualcomm ofrece un diseño de referencia que permite a los fabricantes de automóviles adquirir software de aplicaciones directamente de proveedores especializados, comprimiendo los márgenes de hardware pero ampliando las oportunidades de servicios. La plataforma DRIVE de Nvidia fusiona las cargas de trabajo de infoentretenimiento, panel de instrumentos y asistencia al conductor en un único sistema en chip, facilitando funciones definidas por software actualizadas de forma inalámbrica. El cumplimiento de la ciberseguridad está emergiendo como un diferenciador clave; los proveedores capaces de ofrecer arranque seguro, detección de intrusiones y paneles de respuesta a incidentes ganan licitaciones de programas a medida que los fabricantes de automóviles se preparan para las auditorías de la UNECE.

Quedan espacios en blanco en la telemetría comercial y la gestión de flotas, segmentos desatendidos por las plataformas orientadas al consumidor. Los especialistas regionales desarrollan unidades centrales robustecidas con puntuación del comportamiento del conductor, dirigidas a flotas logísticas donde los ahorros de combustible y los descuentos en seguros justifican los mayores costos iniciales. Mientras tanto, las empresas de navegación tradicionales enfrentan márgenes erosionados a medida que la duplicación de teléfonos inteligentes canibaliza la demanda de GPS independiente. Las alianzas estratégicas —proveedores de primer nivel con proveedores de nube, fabricantes de chips con estudios de videojuegos— señalan un mercado que gravita hacia la competencia basada en plataformas en lugar de soluciones puntuales.

Líderes de la Industria de Sistemas de Infoentretenimiento para Automóviles

Continental AG

Harman International

Pioneer Corporation

Denso Corporation

Panasonic Automotive Systems Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Hyundai Motor India presentó la primera plataforma de infoentretenimiento con Android Automotive OS de India, que llegará en un hatchback del segmento A y un SUV a principios de 2027.

- Septiembre de 2025: BMW presentó la tecnología Panoramic iDrive en el CES 2025, con una pantalla que abarca el parabrisas con el Sistema Operativo X basado en el Proyecto de Código Abierto de Android. El sistema incluye pantallas de visualización frontal en 3D y capacidades mejoradas del Asistente Personal Inteligente con integración de aplicaciones de terceros.

- Junio de 2025: Harman presentó una pantalla automotriz Neo QLED que debuta en el Tata Harrier.ev, marcando el primer uso de la tecnología en un vehículo.

- Abril de 2025: Porsche anunció un sistema de infoentretenimiento específico por región previsto para 2026, subrayando la tendencia hacia el software de cabina localizado.

Alcance del Informe Global del Mercado de Sistemas de Infoentretenimiento para Automóviles

Los sistemas de infoentretenimiento para automóviles, comúnmente denominados entretenimiento dentro del automóvil (ICE, por sus siglas en inglés), proporcionan tanto información como entretenimiento a los ocupantes del vehículo. Estos sistemas frecuentemente permiten conexiones con diversos dispositivos electrónicos, incluidos teléfonos inteligentes, relojes inteligentes, auriculares y computadoras. Las conexiones pueden realizarse mediante cables como USB o HDMI, o de forma inalámbrica a través de Bluetooth. Cabe destacar que ciertos sistemas de infoentretenimiento tienen la capacidad de conectarse con múltiples dispositivos Bluetooth simultáneamente.

El Mercado de Infoentretenimiento para Automóviles está segmentado por componente, sistema operativo, tipo de instalación y geografía. Según el componente, el mercado se segmenta en unidad de audio, unidad de pantalla, unidad de navegación y unidad de comunicación. Según el sistema operativo, el mercado se segmenta en Android, Linux, Microsoft y otros. Según el tipo de instalación, el mercado se segmenta en infoentretenimiento integrado en tablero e infoentretenimiento trasero. Según la geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. Para cada segmento, el dimensionamiento y la previsión del mercado se han realizado sobre la base del valor (USD).

| Unidad de Audio |

| Unidad de Pantalla |

| Unidad de Navegación |

| Unidad de Comunicación |

| Android |

| Linux |

| QNX |

| Otros |

| Infoentretenimiento Integrado en Tablero |

| Infoentretenimiento para Asiento Trasero |

| Hatchbacks |

| Sedanes |

| SUV y MPV |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Indonesia | |

| Vietnam | |

| Filipinas | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Egipto | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Componente | Unidad de Audio | |

| Unidad de Pantalla | ||

| Unidad de Navegación | ||

| Unidad de Comunicación | ||

| Por Sistema Operativo | Android | |

| Linux | ||

| QNX | ||

| Otros | ||

| Por Tipo de Instalación | Infoentretenimiento Integrado en Tablero | |

| Infoentretenimiento para Asiento Trasero | ||

| Por Tipo de Vehículo | Hatchbacks | |

| Sedanes | ||

| SUV y MPV | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Indonesia | ||

| Vietnam | ||

| Filipinas | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Egipto | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento del mercado de sistemas de infoentretenimiento para automóviles hasta 2031?

Se proyecta que el mercado de sistemas de infoentretenimiento para automóviles crezca de USD 25.870 millones en 2026 a USD 37.450 millones en 2031, reflejando una CAGR del 7,68%.

¿Qué segmento de componentes se expandirá más rápidamente?

Las unidades de comunicación, impulsadas por módems 5G y protocolos V2X, están en camino de alcanzar una CAGR del 11,34% entre 2026 y 2031.

¿Por qué las plataformas Android están ganando participación en las cabinas de los vehículos?

Los fabricantes de automóviles adoptan Android Automotive OS para acceder a las aplicaciones de Google, reducir los costos de mantenimiento y habilitar actualizaciones inalámbricas rápidas, impulsando una CAGR del 13,48% para el segmento de sistemas operativos.

¿Qué región registrará el mayor crecimiento?

Oriente Medio y África lidera el crecimiento regional con una CAGR proyectada del 8,91%, respaldada por inversiones en ciudades inteligentes y la demanda de vehículos de lujo.

¿Cómo se diferencian los proveedores en una era de cabinas definidas por software?

Los proveedores se centran en la certificación de ciberseguridad, los asistentes de voz impulsados por inteligencia artificial y los modelos de negocio de suscripción en lugar de las especificaciones de hardware puras.

¿Qué impacto tienen los mandatos de eCall en la demanda del mercado?

Las regulaciones de llamadas de emergencia obligatorias en Europa, India y otras regiones requieren conectividad integrada, garantizando la instalación básica de hardware de telemetría de infoentretenimiento en los vehículos nuevos.

Última actualización de la página el: