Tamaño y Participación del Mercado de Interfaz Humano-Máquina Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 30.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.76% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Interfaz Humano-Máquina Automotriz por Mordor Intelligence

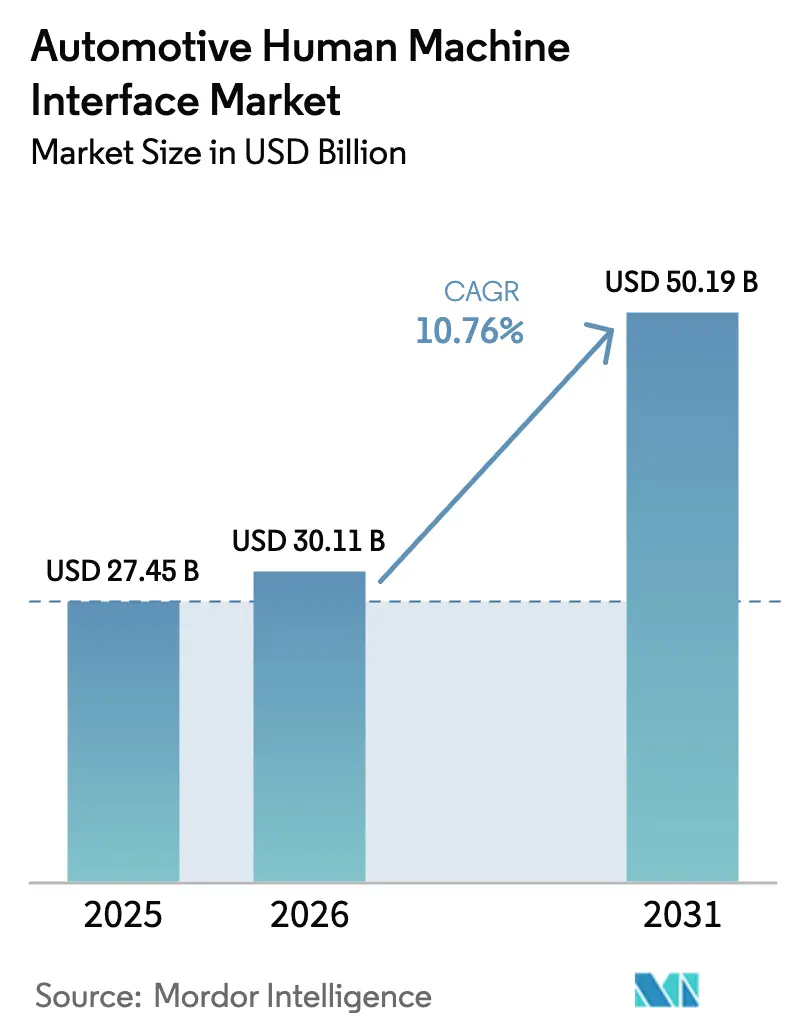

El tamaño del mercado de interfaz humano-máquina automotriz fue valorado en 27,45 mil millones de USD en 2025 y se estima que crecerá desde 30,11 mil millones de USD en 2026 hasta alcanzar los 50,19 mil millones de USD en 2031, a una CAGR del 10,76% durante el período de previsión (2026-2031). Esta trayectoria subraya cómo los controles de cabina han pasado de mandos físicos a experiencias definidas por software que ahora abarcan canales de voz, gestos, hápticos y visuales. Los fabricantes de automóviles consideran la interfaz como un catalizador de ingresos, utilizando vías inalámbricas para perfeccionar funciones tras la entrega y vender mejoras bajo demanda. Los mandatos regulatorios que limitan la distracción, en particular el Reglamento R171 de la Comisión Económica de las Naciones Unidas para Europa (CEPE) y la orientación sobre actualizaciones inalámbricas de la Administración Nacional de Seguridad del Tráfico en las Carreteras (NHTSA), presionan a los proveedores para diseñar interfaces que reduzcan la carga cognitiva y al mismo tiempo alimenten datos enriquecidos a los sistemas de asistencia al conductor.

Conclusiones Clave del Informe

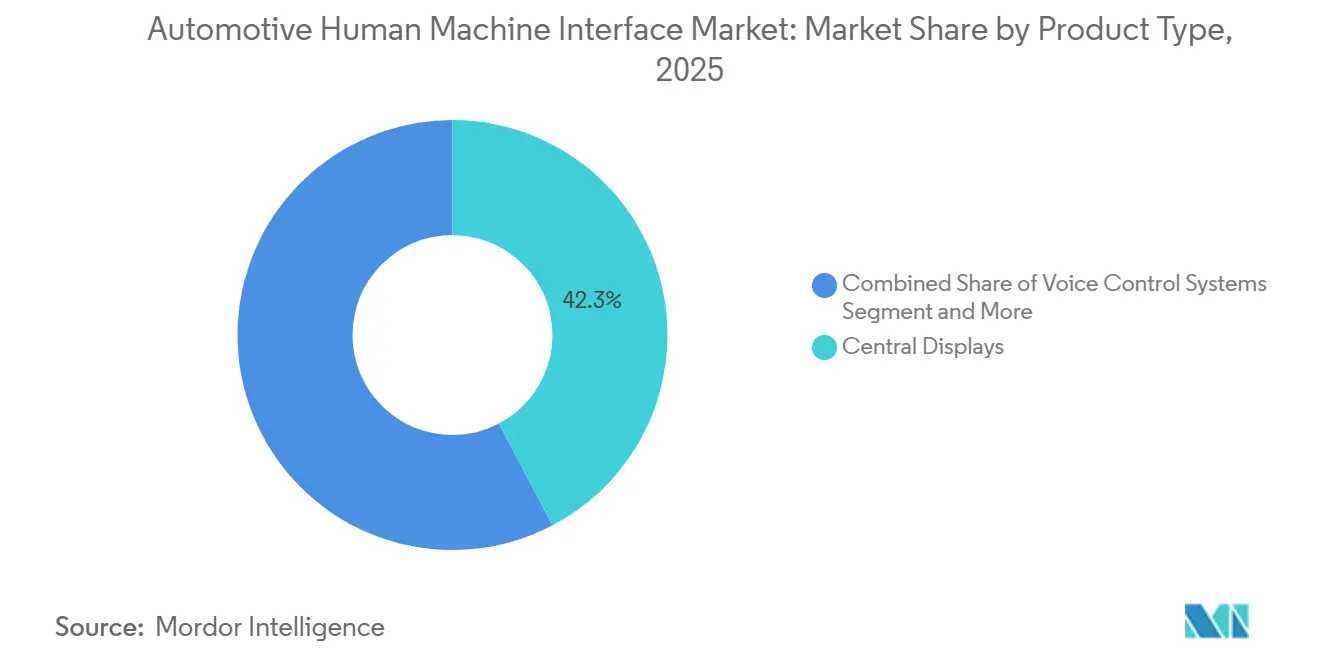

- Por tipo de producto, las pantallas centrales lideraron con el 42,28% de la participación del mercado de interfaz humano-máquina en 2025, mientras que las pantallas de visualización frontal de realidad aumentada están proyectadas para avanzar a una CAGR del 17,06% hasta 2031.

- Por tipo de acceso, los sistemas multimodales representaron el 51,62% de los ingresos en 2025 y avanzan a una CAGR del 14,93% hasta 2031.

- Por modalidad de interacción, los canales visuales mantuvieron una participación del 67,14% en 2025 y son los de mayor crecimiento con una CAGR del 15,18%.

- Por tipo de vehículo, los automóviles de pasajeros de precio medio captaron una participación del 35,68% en 2025, mientras que los automóviles de pasajeros de lujo están preparados para exhibir la CAGR más rápida del 12,34% hacia 2031.

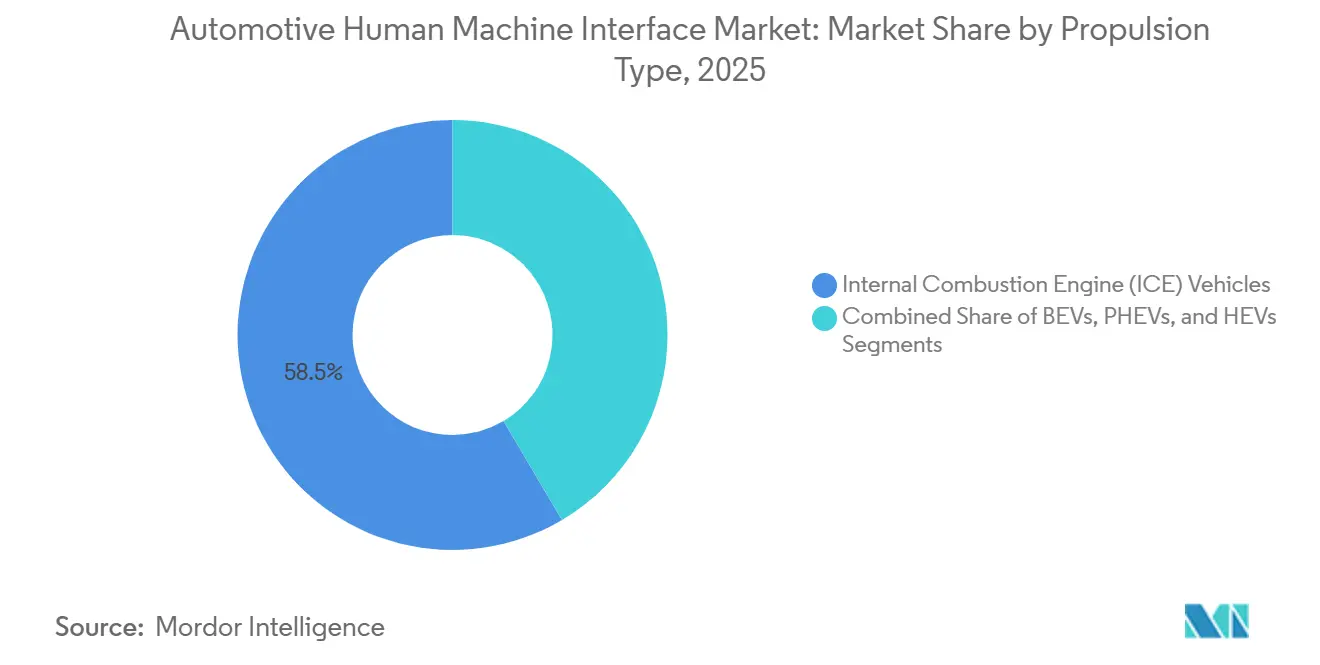

- Por tipo de propulsión, los modelos de combustión interna representaron el 58,47% en 2025; sin embargo, los vehículos eléctricos de batería están preparados para crecer a una CAGR del 15,36% durante el período de previsión.

- Por canal de ventas, los sistemas instalados por el fabricante de equipos originales (OEM) reclamaron el 81,12% de participación en 2025, pero las instalaciones posventa están escalando a una CAGR del 14,39% hasta 2031.

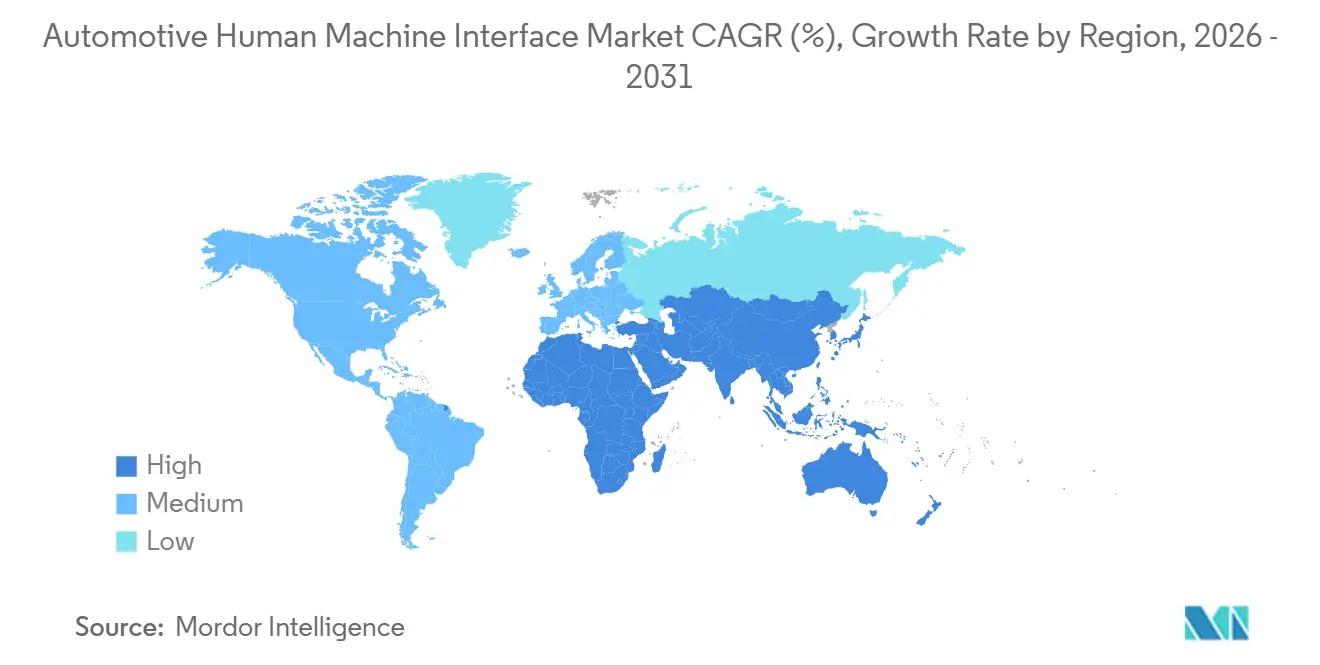

- Por geografía, Asia-Pacífico dominó con el 47,88% en 2025, mientras que la región de Oriente Medio y África está preparada para acelerar a una CAGR del 13,74% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Interfaz Humano-Máquina Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Infoentretenimiento Conectado | +2.1% | Global, con liderazgo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Dependencia de los Sistemas ADAS y de Conducción Autónoma en una Interfaz Humano-Máquina Intuitiva | +1.8% | Enfoque regulatorio en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Enfoque Regulatorio | +1.7% | Europa, América del Norte, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transición hacia Vehículos Definidos por Software | +1.5% | Global, liderado por segmentos premium | Mediano plazo (2-4 años) |

| Innovaciones en Interfaces de Salud y Bienestar en Cabina | +0.7% | Mercados premium, América del Norte y Europa | Largo plazo (≥ 4 años) |

| Copilotos de Inteligencia Artificial Generativa | +0.6% | Global, adopción temprana en vehículos premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Ecosistemas de Infoentretenimiento Conectado

Los consumidores tratan el vehículo como un nodo en una red digital más amplia, esperando transiciones fluidas entre el teléfono, el asistente del hogar y el automóvil. TomTom y Microsoft introdujeron en 2025 una plataforma de navegación conversacional que emplea el Servicio Azure OpenAI para ofrecer información de tráfico en tiempo real de forma narrativa. Plataformas de voz como SoundHound, que duplicó las victorias con fabricantes de equipos originales hasta 18 marcas en 2024, permiten el diálogo de múltiples turnos para el control del clima, los medios y el hogar inteligente. La conectividad permanente desbloquea seguros basados en el uso y alertas de mantenimiento predictivo, generando ingresos posventa que compensan el costo del hardware. A medida que la computación en el borde migra hacia los controladores de dominio de cabina, las actualizaciones de software pueden ofrecer nuevas funciones sin cambios de hardware, reduciendo la brecha entre los ciclos de actualización de la electrónica de consumo y el desarrollo automotriz. El mercado de interfaz humano-máquina se beneficia, por tanto, de un ciclo virtuoso en el que servicios en la nube más ricos justifican suscripciones de conectividad que, a su vez, demandan interfaces más capaces.

Dependencia de los Sistemas ADAS y de Conducción Autónoma en una Interfaz Humano-Máquina Intuitiva

La asistencia de Nivel 2+ mantiene las manos ligeramente sobre el volante mientras transfiere el control lateral y longitudinal durante tramos prolongados. El Reglamento R171 de la Comisión Económica de las Naciones Unidas para Europa (CEPE)[1]"Reglamento de la ONU sobre disposiciones uniformes relativas a la homologación de vehículos con respecto a los Sistemas de Asistencia al Control del Conductor," CEPE, unece.org., en vigor desde 2024, obliga a los sistemas a comunicar el estado y las indicaciones de toma de control mediante señales audiovisuales escalonadas. Mercedes-Benz Drive Pilot utiliza tiras de luz tricolor y diodos emisores de luz en el volante para señalar los cambios de rol, minimizando la ambigüedad. Los proveedores integran límites de geovallado y condiciones meteorológicas en pantallas de visualización frontal de realidad aumentada que superponen los límites de operación segura directamente sobre la carretera, reduciendo el tiempo con los ojos fuera de la vía. Las cámaras de monitoreo del conductor garantizan el cumplimiento de la mirada y pueden suspender el modo asistido cuando la atención se desvía. A medida que las funciones autónomas avanzan hacia el Nivel 3, el mercado de interfaz humano-máquina debe visualizar la intención del vehículo con suficiente claridad para mantener la confianza del conductor, o los reguladores podrían frenar los lanzamientos.

Enfoque Regulatorio en la Mitigación de la Distracción del Conductor

Las directrices de la Administración Nacional de Seguridad del Tráfico en las Carreteras (NHTSA) limitan cualquier tarea no relacionada con la conducción a 12 segundos de tiempo total de mirada, con cada mirada individual por debajo de 2 segundos[2]"Directrices de Distracción del Conductor Visual-Manual de la NHTSA para Dispositivos Electrónicos Portátiles y de Posventa," Administración Nacional de Seguridad del Tráfico en las Carreteras, Registro Federal, federalregister.gov.. Volkswagen dio marcha atrás en los diseños exclusivamente táctiles, restaurando los mandos giratorios en el facelift del ID.4 de 2025 tras las quejas de los usuarios y la atención regulatoria. La norma GB 15084-2024 de China[3]"TC11-2023-02 Revisión de las Normas GB para Vehículos de Motor y Piezas en China," Grupo de Expertos Técnicos en Automoción y Piezas de la CNCA, china-certification.com. prohíbe el video orientado hacia adelante a menos que el vehículo esté estacionado, lo que obliga a los fabricantes de equipos originales a aplicar geovallado a las aplicaciones de entretenimiento. Las cámaras de monitoreo del conductor garantizan el cumplimiento desactivando funciones cuando la atención se desvía, y la norma ISO 21434 incorpora requisitos de ciberseguridad que bloquean la suplantación de identidad. Estas medidas aceleran la adopción de pantallas de visualización frontal y accesos directos físicos que presentan información esencial con una carga visual mínima, impulsando el mercado de interfaz humano-máquina.

Transición hacia Vehículos Definidos por Software y Actualizaciones de Interfaz de Usuario Inalámbricas

Tesla normalizó las actualizaciones de funciones inalámbricas, lo que llevó a los fabricantes de equipos originales tradicionales a adoptar lanzamientos de software continuos. La plataforma Ultifi de General Motors se compromete a actualizaciones trimestrales de la interfaz, permitiendo pruebas A/B de jerarquías de menús en las flotas de Chevrolet, GMC y Cadillac. La Alianza eSync publicó en 2025 un marco que cubre la compresión delta y los arranques a prueba de fallos, reduciendo las facturas de datos y el riesgo de inutilización del dispositivo. La norma ISO 24089, finalizada en 2024, trata ahora las actualizaciones de software que afectan a las funciones de seguridad con el mismo rigor que las revisiones. En consecuencia, el mercado de interfaz humano-máquina genera ingresos recurrentes a partir del desbloqueo de funciones, al tiempo que se protege contra las reversiones de versiones que podrían incumplir la normativa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de las Pilas de Hardware Avanzado de Interfaz Humano-Máquina | -1.4% | Global, particularmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Vulnerabilidades de Ciberseguridad y Privacidad de Datos | -0.9% | Global, más estricto en Europa y América del Norte | Mediano plazo (2-4 años) |

| Cuellos de Botella en el Suministro de Componentes de Micro-LED y Pantalla de Visualización Frontal de Realidad Aumentada | -0.8% | Restricciones en la cadena de suministro global | Corto plazo (≤ 2 años) |

| Sobrecarga Cognitiva por la Complejidad de la Interfaz de Usuario Multimodal | -0.6% | Mercados desarrollados con regulaciones complejas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Pilas de Hardware Avanzado de Interfaz Humano-Máquina

Los paneles de diodos orgánicos emisores de luz curvados, la háptica ultrasónica y la óptica de pantalla de visualización frontal de realidad aumentada añaden entre 800 y 1.500 USD a la lista de materiales, lo que los excluye de los modelos de entrada. Los fabricantes de paneles chinos como BOE aún no han llevado los rendimientos de diodos orgánicos emisores de luz curvados para automoción por encima del 70%, manteniendo las primas. Los obleas de micro-LED, aún semimanual en la transferencia de chips, se sitúan en el triple del costo de los diodos orgánicos emisores de luz, lo que limita su adopción a los acabados de ultra lujo. Los fabricantes de equipos originales escalonan las funciones por nivel de acabado para suavizar el impacto en el precio, pero el hardware fragmentado complica la coherencia del software y aumenta los gastos de prueba, lo que supone un impedimento para la escala dentro del mercado de interfaz humano-máquina.

Vulnerabilidades de Ciberseguridad y Privacidad de Datos

Una unidad de infoentretenimiento comprometida puede pivotar hacia unidades de control electrónico críticas. La Oficina de Industria y Seguridad de los Estados Unidos prohibió ciertas bases de código extranjeras en vehículos conectados en 2024, lo que obligó a realizar auditorías y rediseños de proveedores. La norma ISO 21434 ahora exige el análisis de amenazas y la gestión de claves criptográficas a lo largo del ciclo de vida del desarrollo. Las leyes de privacidad específicas de cada región, desde el Reglamento General de Protección de Datos de Europa hasta la Ley de Protección de Información Personal de China, obligan al almacenamiento localizado de datos y a los flujos de consentimiento, aumentando los costos de cumplimiento. Los enclaves seguros a nivel de silicio de Renesas y NXP incorporan detección de intrusiones, aunque su implementación generalizada sigue siendo desigual. Estos factores reducen el crecimiento del mercado de interfaz humano-máquina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Pantallas Centrales Consolidan la Arquitectura de Control

Las pantallas centrales mantuvieron una participación dominante del 42,28% en el mercado de interfaz humano-máquina en 2025, ya que las pantallas táctiles de 10 a 15 pulgadas se convirtieron en el portal predeterminado para la navegación, los medios y el control del clima. La categoría de pantalla de visualización frontal de realidad aumentada está escalando a una CAGR del 17,06%, impulsada por flechas de navegación a nivel del parabrisas que se alinean con los límites de distracción de la Comisión Económica de las Naciones Unidas para Europa (CEPE) y mantienen bajas las duraciones de las miradas. Los sistemas de control por voz están migrando hacia el mercado masivo gracias al procesamiento de lenguaje natural en la nube que reduce las demandas de silicio, ampliando el total de unidades direccionables. Los mandos giratorios están desapareciendo en los modelos convencionales, pero persisten en algunas marcas de lujo para ofrecer seguridad táctil.

Las unidades de realidad aumentada de Panasonic proyectan un campo de visión de 13 grados a 10 metros de distancia, superponiendo la detección de objetos en la escena de conducción. Los módulos de gestos de Ultraleap permiten movimientos de aceptación de llamadas en el aire, aunque tienen dificultades con los activadores involuntarios en condiciones de baches. Las extensiones portátiles, el desbloqueo del teléfono y las comprobaciones de batería del reloj inteligente forman una porción incipiente pero creciente. A medida que las pantallas premium se filtran hacia los automóviles de precio medio, el tamaño del mercado de interfaz humano-máquina solo para pantallas está posicionado para expandirse más rápido que los ingresos generales.

Por Tipo de Acceso: La Integración Multimodal Impulsa la Adopción por Parte de los Usuarios

Los sistemas multimodales controlaron el 51,62% de los ingresos de 2025 y crecerán al 14,93%, porque los sistemas ADAS de Nivel 2+ y la profundidad del infoentretenimiento superan el ancho de banda de cualquier canal único. La Hyperscreen de 56 pulgadas de Mercedes combina toque, gesto y voz, priorizando dinámicamente el canal menos distractor según el contexto. Los diseños de modalidad única persisten en los niveles económicos donde el costo limita la experimentación, aunque incluso estos automóviles adoptan la duplicación inalámbrica del teléfono que inyecta asistentes de voz externos.

La retroalimentación háptica se une al toque, la voz y el gesto como un cuarto canal; las pantallas táctiles piezoeléctrica de Bosch simulan clics mecánicos para confirmar selecciones sin verificación visual. Los sistemas adaptativos observan las preferencias del conductor y destacan la modalidad dominante, con el objetivo de cumplir la regla de mirada de 2 segundos de la NHTSA. Sin embargo, los errores de lectura de gestos y la latencia de voz arriesgan frustrar a los usuarios, lo que demuestra que el valor multimodal depende de la calidad de la orquestación dentro del mercado de interfaz humano-máquina.

Por Modalidad de Interacción: Los Canales Visuales Capturan la Mayor Parte

Las interfaces visuales como las pantallas de cristal líquido, de diodos orgánicos emisores de luz y las emergentes de micro-LED representaron el 67,14% de los ingresos en 2025 y avanzan al 15,18%, la tasa de crecimiento de modalidad más rápida. Las pantallas curvas de pilar a pilar elevan la percepción tecnológica de la cabina y crean lienzos unificados para la navegación y la visualización de los sistemas ADAS. Los canales acústicos crecen impulsados por los copilotos de voz con inteligencia artificial, pero siguen siendo complementarios porque los conductores exigen confirmación visual.

El micro-LED promete un brillo de 5.000 nits con una vida útil de 15 años, resolviendo las preocupaciones de quemado de los diodos orgánicos emisores de luz. Los diodos orgánicos emisores de luz transparentes integrados en las viseras solares eliminan los puntos ciegos del pilar A. Los reguladores ahora restringen el video en las pantallas orientadas hacia adelante a menos que el vehículo esté estacionado, lo que lleva a los fabricantes de equipos originales a implementar activadores de inmovilizador. En general, la evolución de la combinación de modalidades mantiene el hardware visual como elemento central del tamaño del mercado de interfaz humano-máquina, incluso a medida que la voz gana protagonismo.

Por Tipo de Vehículo: Los Segmentos de Precio Medio Equilibran Funciones y Costos

Los automóviles de pasajeros de precio medio retuvieron el 35,68% de los ingresos en 2025, aunque los modelos de lujo crecieron más rápido con una CAGR del 12,34%, introduciendo grupos de micro-LED y asistentes de inteligencia artificial que luego migran hacia segmentos inferiores. Los automóviles económicos se apoyan en la duplicación del teléfono inteligente para ser competitivos y pueden omitir por completo la navegación integrada. Los camiones comerciales requieren diseños de interfaz como herramienta para el cumplimiento de rutas y la orientación del conductor en lugar de entretenimiento.

Las actualizaciones de asientos calefaccionados y asistencia manos libres basadas en suscripción viven principalmente en vehículos de lujo, justificando pantallas complejas de gestión de cuentas. Las furgonetas eléctricas, como la Mercedes eSprinter, toman prestada la tecnología de pantalla de los automóviles de pasajeros para atraer a conductores más jóvenes. Este modelo de lanzamiento escalonado crea una demanda en cascada que amplía el mercado de interfaz humano-máquina a lo largo del horizonte de previsión.

Por Tipo de Propulsión: Los Vehículos Eléctricos Reconfiguran los Requisitos de la Interfaz

Los modelos de combustión interna aún representaron el 58,47% de los envíos de 2025, aunque los vehículos eléctricos de batería están creciendo a una CAGR del 15,36% hasta 2031, catapultando el tamaño del mercado de interfaz humano-máquina para grandes paneles curvados y visualizaciones de rutas de carga. El chasis de plataforma plana permite pantallas Hyperscreen de 56 pulgadas, imposibles con los túneles de transmisión. La ansiedad por la autonomía obliga a gráficos persistentes del estado de carga y superposiciones de enrutamiento de cargadores, aumentando el tiempo de pantalla por kilómetro.

Los vehículos híbridos enchufables complican la lógica de la interfaz de usuario al necesitar lecturas duales de combustible y batería, mientras que los vehículos de pila de combustible copian las interfaces de los vehículos eléctricos de batería pero añaden indicadores de temperatura de la pila. Las marcas chinas de vehículos eléctricos de batería democratizan pantallas de 17 pulgadas y asistentes de inteligencia artificial a precios inferiores a 40.000 USD, acelerando la adopción global. Los cambios en la propulsión, por tanto, reasignan el gasto en investigación y desarrollo hacia interfaces centradas en lo eléctrico en todo el mercado de interfaz humano-máquina.

Por Canal de Ventas: La Integración por el Fabricante de Equipos Originales Domina la Estrategia de Mercado

Los sistemas del fabricante de equipos originales (OEM) representaron el 81,12% de los envíos de 2025, pero su participación disminuye a medida que la demanda de instalaciones posventa sube al 14,39% de CAGR; los conductores de automóviles de 2020-2023 cambian unidades principales obsoletas por CarPlay inalámbrico o pantallas verticales con Android. Las pantallas flotantes de 12 pulgadas de bajo costo emulan la estética de fábrica por menos de 600 USD instaladas. Sin embargo, los fabricantes de equipos originales cifran los datos del bus CAN, limitando la integración profunda del vehículo y preservando sus ingresos por suscripción.

Los reguladores en algunos estados restringen la modificación de los sistemas de seguridad, enfriando la instalación posventa de cámaras de monitoreo del conductor o háptica de dirección. Las exclusiones de seguros frenan aún más la penetración del mercado posventa. A pesar del crecimiento, el bloqueo del fabricante de equipos originales los mantendrá como los principales controladores del mercado de interfaz humano-máquina.

Análisis Geográfico

Asia-Pacífico representó el 47,88% de los ingresos de 2025, anclado por el auge de los vehículos eléctricos de batería de China y los mandatos de que los datos de la cabina se almacenen localmente, lo que obliga a los proveedores globales a desarrollar modelos de voz en mandarín y nodos en la nube dentro del país. Las marcas japonesas prefieren botones táctiles minimalistas, adaptándose a las preferencias culturales de baja distracción, mientras que Corea del Sur se posiciona como segunda fuente de óptica de pantalla de visualización frontal de realidad aumentada a través de la colaboración entre Hyundai Mobis y Zeiss. Los automóviles indios de menos de 15.000 USD ahora cuentan con asistencia de voz en hindi en pantallas de 9 pulgadas, ampliando el volumen de unidades.

Oriente Medio y África registra una CAGR del 13,74%, la geografía más rápida. La inversión de 5.600 millones de USD de Arabia Saudita en Lucid incluye una interfaz humano-máquina localizada en árabe y mapas específicos de la región. Los pilotos de taxis autónomos multilingües de Dubái exigen traducción en tiempo real entre árabe, inglés, hindi y urdu. Las líneas de montaje sudafricanas adaptan las interfaces al afrikáans y al zulú, lo que indica la disposición de los fabricantes de equipos originales a localizar para el crecimiento subsahariano.

América del Norte y Europa maduran más lentamente, pero son pioneras en estándares. El Reglamento R171 de la Comisión Económica de las Naciones Unidas para Europa (CEPE) y el Reglamento General de Protección de Datos dan forma al diseño global de la cabina y a las canalizaciones de datos, y los automóviles alemanes premium suelen estrenar nueva tecnología de interfaz antes de exportarla. Brasil y Argentina adoptan marcos de homologación de estilo europeo que favorecen a los actores establecidos, mientras que las marcas rusas dependen de unidades principales Android chinas en medio de las sanciones. Estas dinámicas regionales mantienen el mercado de interfaz humano-máquina disperso, con centros de diseño concentrados en Alemania, los Estados Unidos, China y Japón, pero con bolsas de crecimiento emergentes en el Golfo e India.

Panorama Competitivo

Continental, Bosch, Visteon, DENSO y Harman mantuvieron conjuntamente una participación significativa de los ingresos de 2025, lo que indica una concentración moderada y espacio para participantes de nicho. Continental adquirió una participación en Leia para asegurar la propiedad intelectual de pantallas holográficas, con el objetivo de comercializar tableros de instrumentos en 3D para 2027. Bosch pivotó hacia el middleware en la nube a través de una alianza con Microsoft Azure en 2024 que permite a los fabricantes de automóviles enviar actualizaciones de interfaz humano-máquina independientemente de los cambios de hardware. Visteon ganó un acuerdo plurianual con Stellantis para suministrar controladores de dominio que combinan las funciones de grupo de instrumentos, infoentretenimiento y monitoreo del conductor en un único sistema en chip, reduciendo el peso y el costo.

Los disruptores prosperan en la detección de gestos, la inteligencia artificial de voz y el monitoreo de la salud. Ultraleap licencia la háptica en el aire a Jaguar Land Rover, Tanvas renderiza texturas en vidrio plano, y Cerence apuesta por asistentes de modelos de lenguaje de gran escala. Los proveedores chinos como Huawei agrupan módulos 5G con pantallas con un descuento del 30% respecto a sus pares occidentales, comprimiendo los márgenes. Los actores de silicio, Qualcomm, Renesas y NXP, integran arranque seguro y aceleración de inteligencia artificial, apropiándose del valor de los proveedores de primer nivel tradicionales.

Las barreras de entrada al mercado aumentan con el cumplimiento de las normas ISO 21434 e ISO 24089. Los proveedores que ofrecen seguridad integrada ganan posiciones en dominios de seguridad donde las soluciones exclusivamente de software carecen de historial. Al mismo tiempo, los hiperescaladores en la nube ahora pueden suministrar modelos de lenguaje directamente, amenazando a los gigantes de voz establecidos. Las solicitudes de patentes de Synaptics en torno a superposiciones hápticas ultrasónicas amplían los frentes competitivos, mientras que la arquitectura zonal de Aptiv promete reducciones de peso en el arnés de cableado que liberan presupuesto para pantallas más ricas. El mercado de interfaz humano-máquina sigue siendo competitivo, pero recompensa la diferenciación de propiedad intelectual y las canalizaciones seguras.

Líderes de la Industria de Interfaz Humano-Máquina Automotriz

Continental AG

Visteon Corporation

Valeo S.A.

DENSO Corporation

Bosch GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Toyota se asoció con Unity para co-crear interfaces tridimensionales en tiempo real para el interior del automóvil que mejoran la fidelidad gráfica sin sobrecargar las unidades de procesamiento gráfico integradas.

- Enero de 2025: Himax Technologies y AUO presentaron una plataforma de pantalla de cabina AmLED en el CES 2025. La plataforma cuenta con un panel de 16 pulgadas que ahorra el 50% de energía y pantallas curvas duales de 23 pulgadas con 4.800 zonas de atenuación.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de interfaces hombre-máquina para automoción como los ingresos generados por sistemas instalados en fábrica y sistemas de posventa aprobados que permiten a conductores o pasajeros interactuar con las funciones del vehículo mediante entradas visuales, hápticas o acústicas. Los módulos cubiertos incluyen pantallas centrales y de instrumentos, pantallas head-up, controles montados en el volante, sensores de gestos y software de control por voz en todos los vehículos de pasajeros y comerciales.

Exclusión del alcance: Se omiten los paneles de control industriales genéricos, las aplicaciones independientes para smartphones no vinculadas a través de APIs de OEM y las unidades de control electrónico ADAS independientes.

Descripción general de la segmentación

- Por Tipo de Producto

- Pantallas Centrales

- Sistemas de Control por Voz

- Pantallas de Visualización Frontal (Convencionales y de Realidad Aumentada)

- Controles de Dirección Táctiles

- Módulos de Control por Gestos

- Controladores Giratorios/de Mando

- Interfaces Portátiles y de Dispositivo Propio del Usuario

- Por Tipo de Acceso

- Unimodal

- Multimodal (Voz + Gesto + Toque)

- Por Modalidad de Interacción

- Visual (Pantalla de Cristal Líquido/Diodo Orgánico Emisor de Luz/Micro-LED)

- Acústico (Voz, Háptica de Sonido)

- Háptico (Retroalimentación de Fuerza, Ultrasónico)

- Por Tipo de Vehículo

- Automóviles de Pasajeros Económicos

- Automóviles de Pasajeros de Precio Medio

- Automóviles de Pasajeros de Lujo

- Vehículos Comerciales

- Por Tipo de Propulsión

- Motor de Combustión Interna

- Vehículos Eléctricos de Batería

- Vehículos Híbridos Enchufables

- Vehículos de Pila de Combustible

- Por Canal de Ventas

- Sistemas Instalados por el Fabricante de Equipos Originales

- Instalaciones Posventa

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizan entrevistas estructuradas con ingenieros de HMI en fabricantes de automóviles, diseñadores de UI, gerentes de adquisiciones y grupos de concesionarios regionales en América del Norte, Europa, China, India y Japón. Estas conversaciones evalúan las curvas de penetración, las estructuras de descuento y el interés en la retroadaptación antes de la triangulación final.

Investigación documental

Comenzamos con conjuntos de datos de producción y parque automotor de OICA, archivos de registro de la Autoridad Federal de Transporte por Carretera, códigos comerciales de UN Comtrade para pantallas de cabina y dispositivos de entrada, e índices de precios de Eurostat para anclar los valores históricos y las líneas de base de volumen. Los conocimientos complementarios provienen de organismos como la Japan Electronics and IT Industries Association, documentos técnicos de SAE que mapean la ergonomía de HMI, y análisis de patentes de Questel que rastrean los registros emergentes de AR-HUD.

Para refinar los precios, los analistas examinan los informes 10-K de proveedores de primer nivel, presentaciones para inversores y catálogos de piezas de OEM, comparan valores de envíos en Volza, consultan avisos de licitación a través de Tenders Info y verifican de forma cruzada las divisiones a nivel de empresa en D&B Hoovers. Las fuentes mencionadas son ilustrativas; numerosas referencias adicionales respaldan la captura y validación de datos.

Dimensionamiento del mercado y previsión

Una construcción de arriba hacia abajo comienza con la producción mundial de vehículos ligeros y camiones, que luego se multiplica por las tasas de penetración de interfaces, el número promedio de sistemas y los ASP combinados. Las consolidaciones selectivas de proveedores de abajo hacia arriba validan los totales. Las variables clave del modelo incluyen la participación del cockpit digital en automóviles de precio medio, la adopción de AR-HUD en vehículos eléctricos, los límites regulatorios de distracción y el contenido de semiconductores por pantalla. La regresión multivariante con análisis de escenarios proyecta estos impulsores hasta 2030.

Validación de datos y ciclo de actualización

Los resultados se someten a verificaciones de varianza frente a rangos históricos, envíos trimestrales de chips HMI y movimientos de divisas. Los revisores senior dan su aprobación, y los informes se actualizan cada doce meses, con actualizaciones provisionales activadas por lanzamientos importantes de modelos o cambios regulatorios.

Por qué nuestra línea de base de interfaz hombre-máquina para automoción merece confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes elementos de alcance, lógica de precios y cadencias de actualización.

Los principales impulsores de las brechas se centran en si se contabilizan los kits de retroadaptación, cómo se anualizan las suscripciones de software de voz, las trayectorias de escalada de ASP y la fecha de conversión de divisas elegida.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 28,21 B (2025) | Mordor Intelligence | |

| USD 23,50 B (2024) | Global Consultancy A | Excluye ventas de retroadaptación; solo promedios regionales de ASP |

| USD 26,28 B (2024) | Regional Consultancy B | Combina ingresos de HMI industrial con cifras de automoción |

| USD 23,00 B (2023) | Trade Journal C | Valor de envíos sin normalización de inflación ni de tipo de cambio |

La comparación muestra que Mordor Intelligence, mediante una selección disciplinada del alcance, canales de investigación duales y un ciclo de actualización anual, ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el sector de interfaz humano-máquina automotriz y hacia dónde se dirige?

Generó 30,11 mil millones de USD en 2026 y se proyecta que alcance los 50,06 mil millones de USD en 2031, avanzando a una CAGR del 10,76%.

¿Qué región muestra actualmente la mayor adopción de interfaces de cabina avanzadas?

Asia-Pacífico representó el 47,88% de los ingresos globales en 2025, impulsado por los mandatos de vehículos conectados de China y el rápido despliegue de vehículos eléctricos de batería.

¿Qué tasa de crecimiento se espera para los sistemas de cabina de vehículos eléctricos de batería?

Se prevé que las interfaces centradas en vehículos eléctricos de batería se expandan a una CAGR del 15,36% entre 2026 y 2031, la más rápida entre las categorías de propulsión.

¿Qué componente de cabina tiene la mayor participación en los ingresos?

Las pantallas centrales lideraron con una participación del 42,28% en 2025, reflejando su papel como el principal centro de navegación, medios y configuración del vehículo.

¿Con qué rapidez están escalando las pantallas de visualización frontal de realidad aumentada?

Se proyecta que los envíos de pantallas de visualización frontal de realidad aumentada aumenten a una CAGR del 17,06% hasta 2031, a medida que los fabricantes de automóviles migran las indicaciones de navegación y seguridad al parabrisas.

Última actualización de la página el: