Tamaño y Participación del Mercado de Sistemas de Visión Panorámica Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

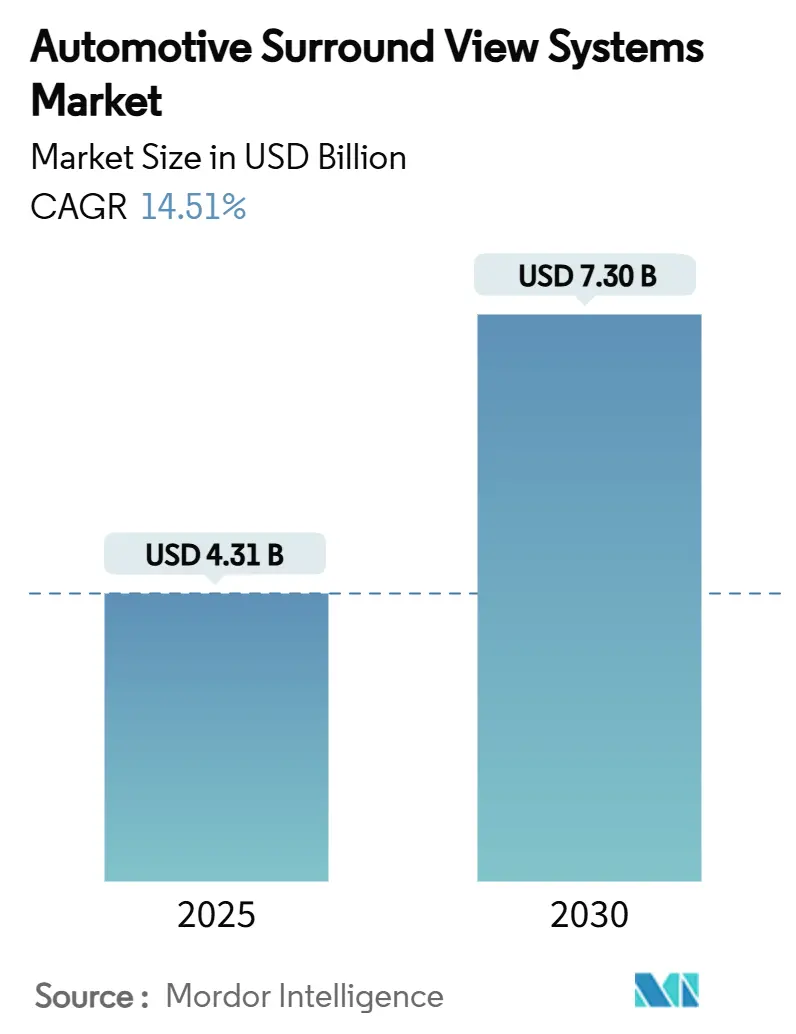

| Tamaño del Mercado (2025) | 4.31 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.30 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.51% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Visión Panorámica Automotriz por Mordor Intelligence

El mercado de sistemas de visión panorámica automotriz, valorado en USD 4.310 millones en 2025, está proyectado para alcanzar los USD 7.300 millones en 2030, registrando una sólida CAGR del 14,51%. Este crecimiento está impulsado por mandatos regulatorios, rápidos avances en semiconductores y una creciente demanda por parte de consumidores del segmento premium. En América del Norte y la Unión Europea, las regulaciones de visibilidad trasera han elevado las cámaras de visión panorámica de simples lujos a herramientas esenciales de cumplimiento normativo, impulsando un crecimiento sostenido en el mercado. A medida que los precios de venta promedio de los sistemas multicámara disminuyen, los automóviles de pasajeros de gama media adoptan cada vez más esta tecnología. Los controladores de dominio ADAS centralizados potencian aún más las funciones de seguridad mediante visualización en 3-D y fusión de sensores. Además, el cosido de imágenes basado en inteligencia artificial generativa está mejorando la precisión de percepción, allanando el camino hacia la autonomía de Nivel 2+ y las actualizaciones de funciones por vía inalámbrica, lo que a su vez amplía el potencial de ingresos de un vehículo a lo largo de su vida útil. Los operadores de flotas en Asia-Pacífico y América del Norte impulsan la demanda en el mercado de accesorios, aprovechando los kits de adaptación para reforzar la seguridad del conductor y la visibilidad operativa.

Conclusiones Clave del Informe

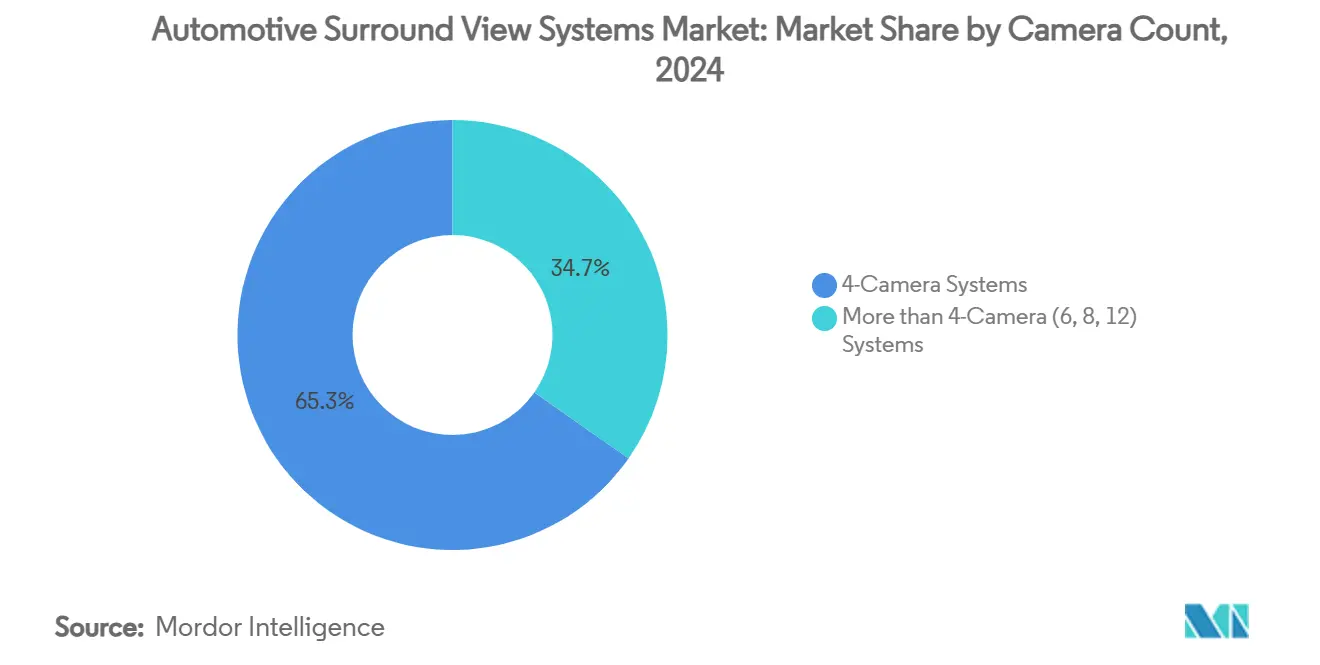

- Por cantidad de cámaras, los sistemas de 4 cámaras lideraron el mercado de sistemas de visión panorámica automotriz con una participación del 65,27% en 2024; se prevé que las configuraciones con más de 4 cámaras se expandan a una CAGR del 19,20% hasta 2030.

- Por funcionamiento de la cámara, los sistemas automáticos capturaron el 75,01% del tamaño del mercado de sistemas de visión panorámica automotriz en 2024 y avanzan a una CAGR del 15,77% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 87,13% de la participación del mercado de sistemas de visión panorámica automotriz en 2024, mientras que los vehículos comerciales registraron la CAGR proyectada más alta del 18,06% hasta 2030.

- Por canal de ventas, las soluciones instaladas de fábrica por el fabricante de equipos originales mantuvieron una participación del 89,59% del tamaño del mercado de sistemas de visión panorámica automotriz en 2024, mientras que las adaptaciones en el mercado de accesorios crecen a una CAGR del 19,82% hasta 2030.

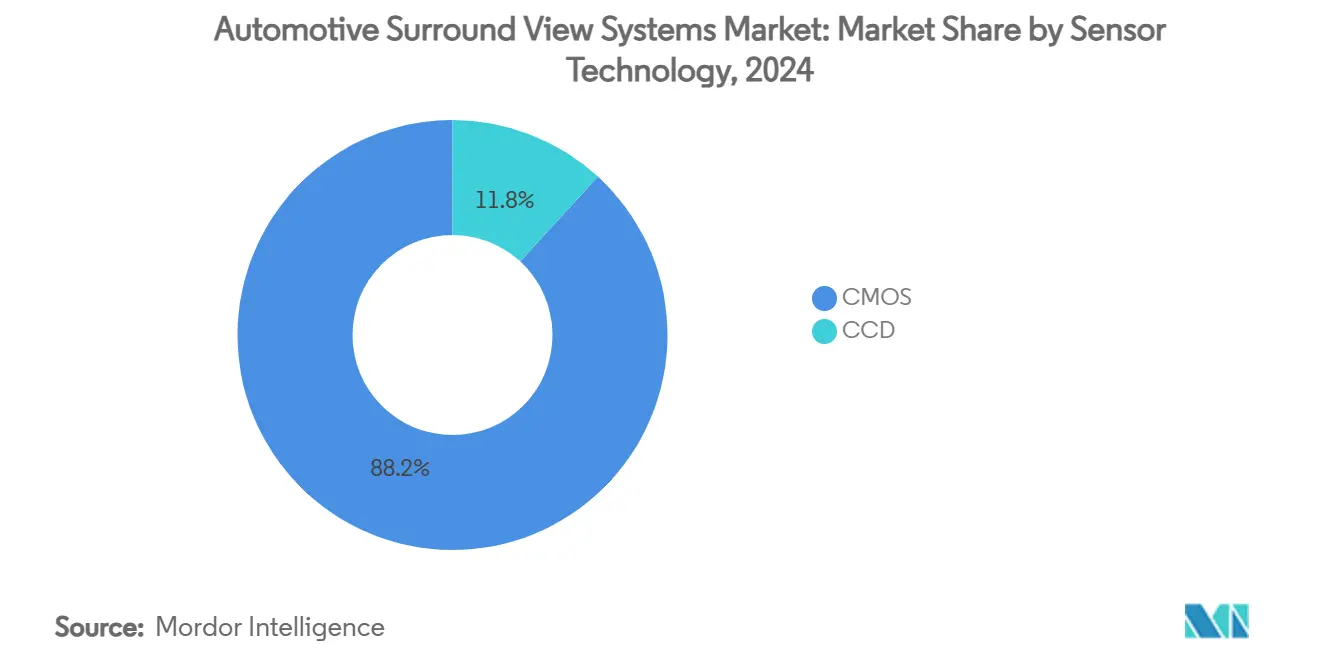

- Por tecnología de sensor, CMOS capturó el 88,18% del mercado de sistemas de visión panorámica automotriz en 2024 y se proyecta que crezca a una CAGR del 15,36% hasta 2030.

- Por tipo de pantalla, los sistemas 2-D dominaron con una participación del 68,89% del tamaño del mercado de sistemas de visión panorámica automotriz en 2024, y las pantallas 3-D/de realidad aumentada crecen a una CAGR del 22,11% hasta 2030.

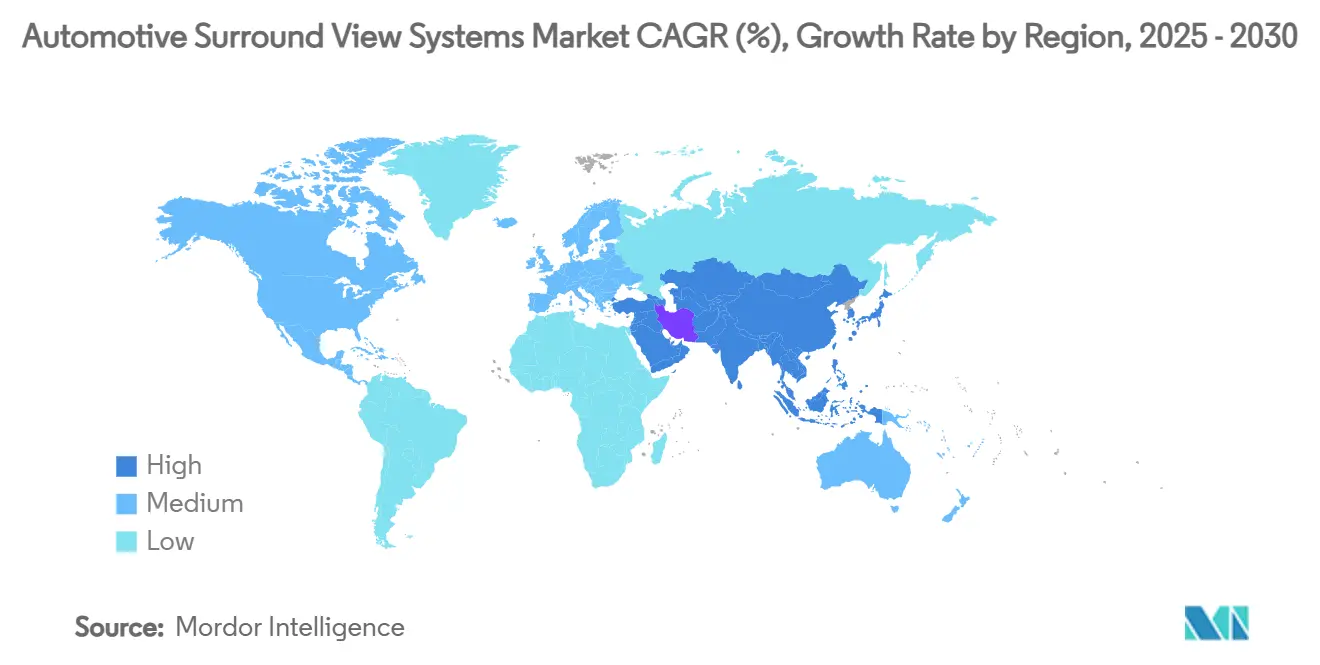

- Por geografía, Asia-Pacífico capturó el 47,86% de la participación del mercado en 2024 y está proyectada para registrar la CAGR más rápida del 15,17% para 2030.

Tendencias e Información del Mercado Global de Sistemas de Visión Panorámica Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Obligatorias de Visibilidad Trasera | +4.2% | Global, con aplicación temprana en la Unión Europea y América del Norte | Corto plazo (≤ 2 años) |

| Integración de Visión Panorámica en 3-D | +3.8% | Núcleo en Asia-Pacífico, expansión hacia América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Caída de los Precios de Venta Promedio de Sistemas Multicámara | +2.9% | Global, con efectos pronunciados en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Cosido Basado en Inteligencia Artificial Generativa | +2.1% | Adopción temprana en América del Norte y la Unión Europea, escalamiento en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Función Impulsada por Actualizaciones Inalámbricas | +1.8% | Global, con liderazgo en el segmento premium | Mediano plazo (2-4 años) |

| Adopción de Kits de Adaptación por Flotas Logísticas | +1.4% | Centros logísticos de Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Regulaciones Obligatorias de Visibilidad Trasera Impulsan la Base del Mercado

Las normas de seguridad globales, como la FMVSS-111 en los Estados Unidos y el Reglamento General de Seguridad II en la Unión Europea, hacen obligatoria la tecnología de visibilidad trasera, incorporando las cámaras de visión panorámica en la lista de materiales de cada vehículo nuevo. El cumplimiento normativo elimina el comportamiento de compra discrecional, permitiendo a los proveedores modelar una utilización de capacidad predecible y optimizar las curvas de costos. La legislación armonizada se está extendiendo a Canadá, donde las nuevas normas para autobuses escolares exigen visibilidad perimetral exterior, ampliando la base de clientes potenciales[1]"Reglamento que Modifica los Reglamentos de Seguridad de Vehículos Motorizados (Autobuses Escolares)," Gobierno de Canadá, canada.ca. Los fabricantes de equipos originales responden estandarizando los arneses de cámaras y adoptando arquitecturas electrónicas escalables que simplifican la homologación global.

Integración de la Visión Panorámica en 3-D en los Controladores de Dominio ADAS

Los controladores de dominio ADAS centralizados consolidan las entradas de cámara, radar y LiDAR, permitiendo que las transmisiones de visión panorámica apoyen el mantenimiento de carril y las maniobras en autopista sin intervención del conductor. Los recursos de cómputo compartidos reducen el costo del sistema por función, haciendo factible la percepción avanzada para modelos de gama media. Los proveedores de primer nivel integran redes troncales de Ethernet automotriz que transfieren video sin comprimir con latencia mínima, mientras que el silicio de los controladores de dominio incorpora aceleradores de hardware para la inferencia de redes neuronales. El resultado es una combinación perfecta de asistencia para estacionamiento, tráfico cruzado y cambio de carril automatizado en una única pila de software.

La Caída de los Precios de Venta Promedio de Sistemas Multicámara Democratiza el Mercado

Desde 2024, innovaciones como la óptica a nivel de oblea y la fabricación verticalmente integrada, junto con una mayor competencia regional en la cadena de suministro, han reducido los precios de los módulos de cámara en porcentajes de dos dígitos. Esta reducción de costos permite a los fabricantes de automóviles incluir cámaras de 360 grados en paquetes de equipamiento para vehículos de precio moderado, sin sacrificar los márgenes de ganancia. Los proveedores, aprovechando el aumento en los volúmenes unitarios, están renegociando contratos para lentes y serializadores, profundizando aún más la caída de precios. Como muestra de esta tendencia, la división de sensores de imagen CMOS automotriz de Sony apunta a la rentabilidad para el año fiscal 2026, apostando por un aumento proyectado de 6,68 veces en la demanda de cámaras para automóviles entre 2019 y 2030[2]Chiang, Jen-Chieh, Taipéi; Willis Ke, "Sony apunta a la rentabilidad para su negocio de CIS automotriz para el año fiscal 2026 en medio de un crecimiento de 6 veces en cámaras para automóviles", DIGITIMES Asia, digitimes.com. Mientras tanto, en los mercados emergentes, los ensambladores locales combinan de forma innovadora cámaras asequibles con software de código abierto, creando kits de adaptación económicos diseñados para flotas de transporte por aplicación.

El Cosido Basado en Inteligencia Artificial Generativa Mejora la Precisión de Percepción

Los algoritmos de inteligencia artificial generativa entrenados con conjuntos de datos de conducción diversos corrigen ahora la iluminación, la paralaje y la distorsión en tiempo real. La aceleración por hardware en unidades de procesamiento gráfico integradas en las computadoras del vehículo admite una salida panorámica de 60 fotogramas por segundo. La mayor fidelidad permite la clasificación automática de obstáculos a bajas velocidades, reduciendo las tasas de colisiones menores en estacionamientos urbanos. Los fabricantes de automóviles incorporan interfaces de lenguaje natural que permiten a los conductores solicitar verbalmente las imágenes de los puntos ciegos, mejorando la experiencia del usuario y la diferenciación de marca.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella en Disipación de Calor y Redes | -2.8% | Global, con efectos agudos en regiones de clima extremo | Mediano plazo (2-4 años) |

| Sensibilidad al Precio en Automóviles de Gama de Entrada | -2.3% | Asia-Pacífico y mercados emergentes principalmente | Corto plazo (≤ 2 años) |

| Retrasos en la Certificación de Ciberseguridad | -1.9% | Unión Europea y regiones que adoptan normas UNECE | Corto plazo (≤ 2 años) |

| Escasez de Proveedores de Lentes de Gran Angular | -1.2% | Impacto en la cadena de suministro global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Disipación de Calor de la ECU y en las Redes Intravehiculares

Las cargas útiles de múltiples cámaras de alta resolución saturan los enlaces de Ethernet automotriz de 1 Gbps, lo que obliga a actualizar a redes troncales de 10 Gbps que incrementan la carga térmica. Las pruebas en climas cálidos muestran un envejecimiento acelerado de los componentes cuando las temperaturas de unión superan los 125 °C. Las ECU de cámara con refrigeración líquida mitigan el riesgo, pero añaden costos y restricciones de espacio. Los fabricantes de automóviles exploran arquitecturas zonales que descentralizan el procesamiento hacia nodos periféricos cercanos a las cámaras, acortando los recorridos del cableado y reduciendo la densidad de calor.

Retrasos en la Certificación de Ciberseguridad bajo UNECE R155/R156

Las cámaras de visión panorámica se consideran dispositivos en red sujetos a nuevas normas de ciberseguridad que exigen análisis de amenazas, autenticación de actualizaciones inalámbricas y planificación de respuesta a incidentes. La documentación, las pruebas de penetración y las auditorías de terceros extienden los calendarios de lanzamiento hasta 18 meses, inmovilizando recursos de ingeniería y ralentizando el reconocimiento de ingresos. Los proveedores de primer nivel emplean marcos de seguridad por diseño, pero los proveedores de adaptaciones más pequeños enfrentan curvas de aprendizaje pronunciadas que limitan su entrada al mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Cantidad de Cámaras: Las Configuraciones Multicámara Impulsan la Adopción en el Segmento Premium

El tamaño del mercado de sistemas de visión panorámica automotriz para configuraciones de 4 cámaras capturó una participación de mercado del 65,27% en 2024, reflejando su equilibrio óptimo entre costo y funcionalidad. Sin embargo, las arquitecturas con más de 4 cámaras registran una CAGR del 19,20% a medida que los modelos premium añaden vistas de remolque, pilares e interiores para la autonomía de Nivel 2+. Los precios de los conjuntos de 8 cámaras cayeron significativamente en 2025, ampliando el mercado potencial. Las actualizaciones de software ahora desbloquean canales de cámara inactivos después de la venta, mejorando los ingresos a lo largo de la vida útil del vehículo.

La evolución hacia matrices de 12 cámaras está impulsada por las furgonetas de reparto urbano que requieren percepción perimetral completa para la automatización en la acera. Los chips de inteligencia artificial periférica comprimen y cifran el video antes de enrutarlo hacia lagos de datos nativos en la nube para el análisis de flotas. A medida que los costos de semiconductores se normalizan, los vehículos de gama media en Asia adoptan configuraciones de seis cámaras, diversificando las carteras de proveedores y aumentando la demanda incremental dentro del mercado de sistemas de visión panorámica automotriz.

Por Funcionamiento de la Cámara: Los Sistemas Automáticos Dominan Gracias a la Integración de Inteligencia Artificial

Los sistemas automáticos mantuvieron el 75,01% de la participación del mercado de sistemas de visión panorámica automotriz en 2024, ya que los algoritmos de aprendizaje profundo superaron el control manual con palanca de mando. Las correcciones de exposición adaptativa y balance de blancos automático garantizan imágenes fiables en túneles, deslumbramiento al atardecer y nevadas. Se proyecta que el tamaño del mercado de sistemas de visión panorámica automotriz atribuible a los sistemas automáticos crezca a una CAGR del 15,77%, impulsado por los mandatos de flotas para funciones de monitoreo de fatiga y advertencia de colisiones.

Los sistemas manuales persisten en aplicaciones de nicho de equipos pesados donde los operadores requieren precisión de palanca de mando para operaciones de grúa. Sin embargo, incluso en los vehículos de construcción, la comprensión de escenas basada en inteligencia artificial está comenzando a incorporarse para señalar la proximidad de personal. La consolidación de funciones con espejos panorámicos, detección de puntos ciegos y asistencia de marcha atrás continúa inclinando las inversiones hacia la operación automatizada.

Por Tipo de Vehículo: Los Vehículos Comerciales Emergen como Líderes de Crecimiento

Los automóviles de pasajeros se mantuvieron como el ancla de ingresos, capturando el 87,13% de la participación de mercado en 2024, pero los vehículos comerciales registraron una CAGR del 18,06% a medida que las aseguradoras de flotas ofrecieron descuentos en primas por comportamiento del conductor verificado por cámara. Los operadores logísticos despliegan cámaras de 360 grados para reducir los accidentes en puntos ciegos en rutas urbanas densas. Los kits de adaptación añaden telemática que carga video etiquetado en paneles de control en la nube, permitiendo a los gestores de seguridad capacitar a los conductores y arbitrar reclamaciones.

Las plataformas de carga que invierten en furgonetas eléctricas aprovechan las imágenes de visión panorámica para el estacionamiento autónomo en espacios de depósito restringidos, reduciendo los gastos de mano de obra. Los operadores de autobuses escolares adoptan cámaras perimetrales exteriores en línea con las nuevas normas nacionales de seguridad, lo que señala una adopción más amplia más allá de las aplicaciones de carga. Estas tendencias aumentan el contenido por unidad en vehículos comerciales, reequilibrando la combinación de ingresos dentro del mercado de sistemas de visión panorámica automotriz.

Por Canal de Ventas: La Adaptación en el Mercado de Accesorios Gana Impulso

Los sistemas instalados de fábrica por el fabricante de equipos originales continuaron representando el 89,59% de la participación total del mercado en 2024, sostenidos por las economías a nivel de plataforma. No obstante, una CAGR del 19,82% en las unidades de adaptación señala una oportunidad a medida que los operadores de flotas extienden la vida útil de los vehículos. Los arneses de conexión directa compatibles con los buses CAN y LIN reducen el tiempo de instalación a menos de dos horas, desbloqueando escala en los canales de vehículos usados.

Los paquetes de telemática de seguros vinculan las cámaras de adaptación a primas basadas en riesgo, reforzando los argumentos de negocio. Las acciones regulatorias que otorgan aprobaciones sin espejos para camiones pesados aceleran la adopción donde los ciclos de renovación de los fabricantes de equipos originales se retrasan. El desarrollo por parte de Tesla de variantes de hardware compatibles con adaptaciones demuestra la viabilidad técnica de actualizar las plataformas existentes con capacidades avanzadas de cámara.

Por Tecnología de Sensor: El Dominio de CMOS Refleja Ventajas de Rendimiento

Los dispositivos CMOS mantuvieron una participación del 88,18% en 2024 y se espera que registren una CAGR del 15,36% hasta 2030, ya que ofrecen lectura rápida, menor ruido y HDR integrado a precios atractivos. Los píxeles preparados para inteligencia artificial reducen las relaciones señal-ruido en el chip, simplificando el procesamiento posterior. La participación del mercado de sistemas de visión panorámica automotriz para CMOS está proyectada para seguir aumentando a medida que las arquitecturas de obturador global mitigan las distorsiones del obturador rodante durante maniobras rápidas.

Los sensores neuromórficos emergentes emulan los nervios ópticos, ofreciendo una latencia inferior a 1 milisegundo, aunque la escala comercial aún se encuentra a varios años de distancia. Mientras tanto, los proveedores globales de sensores integran recubrimientos para todo tipo de clima y calefactores directamente en los módulos, aumentando la fiabilidad para climas de monzón e invierno. Las soluciones CCD mantienen una tracción limitada en furgonetas de transmisión especializadas donde la fidelidad absoluta de la imagen supera los presupuestos de energía.

Por Tipo de Pantalla: La Realidad 3-D/Aumentada Impulsa la Innovación

Las pantallas de unidad principal 2-D dominaron los envíos en 2024, capturando el 68,89% de la participación, pero los tableros 3-D y las pantallas de visualización frontal de realidad aumentada crecieron más rápido a una CAGR del 22,11%. Los conductores se benefician de las señales de profundidad y las superposiciones de peligros que reducen el tiempo de desvío de la mirada. Las transmisiones de cámara se combinan con flechas de navegación proyectadas en los parabrisas, guiando a los conductores a través de intersecciones complejas con menor carga cognitiva.

Las marcas premium integran alertas hápticas en el volante vinculadas a la visión de la cámara, sincronizando la retroalimentación táctil y visual. A medida que los costos de procesamiento gráfico disminuyen, los modelos convencionales adoptan pantallas centrales estereoscópicas que ofrecen vistas de pájaro con líneas de trayectoria dinámicas. Esta evolución crea nuevas fuentes de ingresos por software vinculadas al mercado de sistemas de visión panorámica automotriz.

Análisis Geográfico

Asia-Pacífico mantuvo el 47,86% de la participación en 2024 y registró la perspectiva de CAGR más alta del 15,17%. Los gobiernos locales invierten en corredores de 5G y bancos de prueba de ciudades inteligentes, proporcionando enlaces V2X de baja latencia que mejoran la fusión de cámaras. Los fabricantes de automóviles nacionales impulsan plataformas definidas por software; un tercio de los nuevos vehículos chinos contará con arquitecturas eléctricas centralizadas para 2025, impulsando la demanda de cámaras multicanal. Los fabricantes de componentes ubicados cerca de los clústeres de electrónica establecidos comprimen los plazos de entrega y optimizan la logística.

América del Norte registró una CAGR del 10,40% a medida que el cumplimiento de la FMVSS-111 se generalizó y la conciencia del consumidor sobre los ADAS aumentó. Las adaptaciones de flotas se dispararon, impulsadas por programas de incentivos de seguridad. Europa siguió con un crecimiento del 9,10%, anclado por los fabricantes de equipos originales premium que lanzan visualización en 3-D y funciones de autopista sin intervención del conductor alineadas con el Reglamento General de Seguridad II. El ritmo del 11,80% de Asia Occidental refleja las inversiones en ciudades inteligentes y el creciente número de propietarios de automóviles de clase media, mientras que la menor actividad económica y la incertidumbre regulatoria mantuvieron la trayectoria de Rusia cerca del 6,50%.

La resiliencia de la cadena de suministro emergió como una variable regional clave. La capacidad de semiconductores concentrada en Asia Oriental expone a los fabricantes de equipos originales occidentales al riesgo geopolítico, lo que impulsa estrategias de doble abastecimiento y conversaciones sobre relocalización. Los fabricantes de módulos de cámara están diversificando el ensamblaje hacia el Sudeste Asiático y México para cubrir la exposición arancelaria y acortar las rutas de envío, sustentando un crecimiento equilibrado en el mercado de sistemas de visión panorámica automotriz.

Panorama Competitivo

El mercado de sistemas de visión panorámica automotriz exhibe una concentración moderada, creando oportunidades tanto para proveedores establecidos como para nuevos actores disruptivos para capturar valor a través de la diferenciación tecnológica y el posicionamiento estratégico. Sin embargo, la dinámica competitiva está cambiando a medida que las capacidades de software se vuelven cada vez más importantes, permitiendo a las empresas tecnológicas y a los proveedores especializados desafiar las posiciones de los actores establecidos mediante algoritmos de inteligencia artificial superiores y capacidades de integración de sistemas.

Los actores de la industria integran cosido mediante inteligencia artificial generativa y actualizaciones de firmware ciberseguras para ganar contratos a largo plazo de módulo más software. Los proveedores de silicio se asocian con proveedores de primer nivel para integrar aceleradores de visión dedicados, acortando los plazos de desarrollo. Las inversiones estratégicas y las empresas conjuntas apuntan al control de algoritmos clave y canalizaciones de datos. La entrada de gigantes de la electrónica que consideran adquisiciones de unidades automotrices heredadas subraya el giro hacia los vehículos definidos por software.

Las empresas emergentes respaldadas por capital de riesgo suministran middleware de percepción optimizado para cámaras de uso general, desafiando a los actores establecidos en velocidad de innovación. Los proveedores establecidos contrarrestan ofreciendo pilas de código abierto de marca blanca que reducen el esfuerzo de integración. La preparación para la certificación de ciberseguridad actúa como barrera de entrada, inclinando el campo de juego hacia las empresas bien capitalizadas capaces de financiar largos ciclos de homologación.

Líderes de la Industria de Sistemas de Visión Panorámica Automotriz

Valeo SA

Magna International

Continental AG

DENSO Corporation

Robert Bosch GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Magna International se asoció con NVIDIA para integrar el sistema en chip DRIVE AGX Thor en soluciones de visión panorámica de próxima generación, con demostradores previstos para el cuarto trimestre de 2025.

- Marzo de 2025: El Grupo Volkswagen amplió su colaboración con Valeo y Mobileye para desplegar matrices de cámaras de 360 grados y funciones sin intervención del conductor en futuras plataformas MQB.

- Noviembre de 2024: Los sensores de imagen Hyperlux de onsemi fueron seleccionados para el sistema EyeSight de próxima generación integrado con inteligencia artificial de Subaru, mejorando el rendimiento del rango dinámico.

- Octubre de 2024: Sony Semiconductor Solutions lanzó un sensor CMOS capaz de salida simultánea RAW y YUV, simplificando la electrónica de la cámara y reduciendo el consumo de energía.

Alcance del Informe Global del Mercado de Sistemas de Visión Panorámica Automotriz

| Sistemas de 4 Cámaras |

| Sistemas de Más de 4 Cámaras (6, 8, 12) |

| Automático (conmutación automática / inteligencia artificial) |

| Manual |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Instalación de Fábrica por el Fabricante de Equipos Originales |

| Adaptación en el Mercado de Accesorios |

| CMOS (Semiconductor de Óxido Metálico Complementario) |

| CCD (Dispositivo de Carga Acoplada) |

| 2-D |

| 3-D / Aumentada |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Cantidad de Cámaras | Sistemas de 4 Cámaras | |

| Sistemas de Más de 4 Cámaras (6, 8, 12) | ||

| Por Funcionamiento de la Cámara | Automático (conmutación automática / inteligencia artificial) | |

| Manual | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales | ||

| Por Canal de Ventas | Instalación de Fábrica por el Fabricante de Equipos Originales | |

| Adaptación en el Mercado de Accesorios | ||

| Por Tecnología de Sensor | CMOS (Semiconductor de Óxido Metálico Complementario) | |

| CCD (Dispositivo de Carga Acoplada) | ||

| Por Tipo de Pantalla | 2-D | |

| 3-D / Aumentada | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de visión panorámica automotriz?

El mercado está valorado en USD 4.310 millones en 2025 y está proyectado para alcanzar los USD 7.300 millones en 2030.

¿Qué región lidera el mercado de sistemas de visión panorámica automotriz?

Asia-Pacífico mantiene el 47,86% de la participación, impulsada por iniciativas de vehículos conectados y alta producción local.

¿Cuántas cámaras son típicas en los sistemas de visión panorámica convencionales?

Las configuraciones de cuatro cámaras dominan con el 65,27% de la participación, aunque las matrices de 8 y 12 cámaras están creciendo rápidamente.

¿Por qué se prefieren los sensores CMOS en las cámaras automotrices?

CMOS ofrece menor consumo de energía, lectura más rápida y una integración más sencilla, capturando el 88,18% de los envíos de 2024.

¿Cuál es la principal restricción para una implementación más amplia de las ECU de cámara de alta resolución?

Los cuellos de botella en la gestión térmica y el ancho de banda de red limitan la expansión de la visión panorámica de alto rendimiento en climas cálidos.

¿Cómo influyen las regulaciones en la demanda de adaptaciones en el mercado de accesorios?

Las regulaciones obligatorias de visibilidad trasera y las aprobaciones sin espejos incentivan a las flotas a instalar kits de adaptación en los vehículos existentes para mantener el cumplimiento normativo y reducir los costos de seguros.

Última actualización de la página el: