Tamaño y Participación del Mercado de Sistemas de Frenos Electrónicos Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

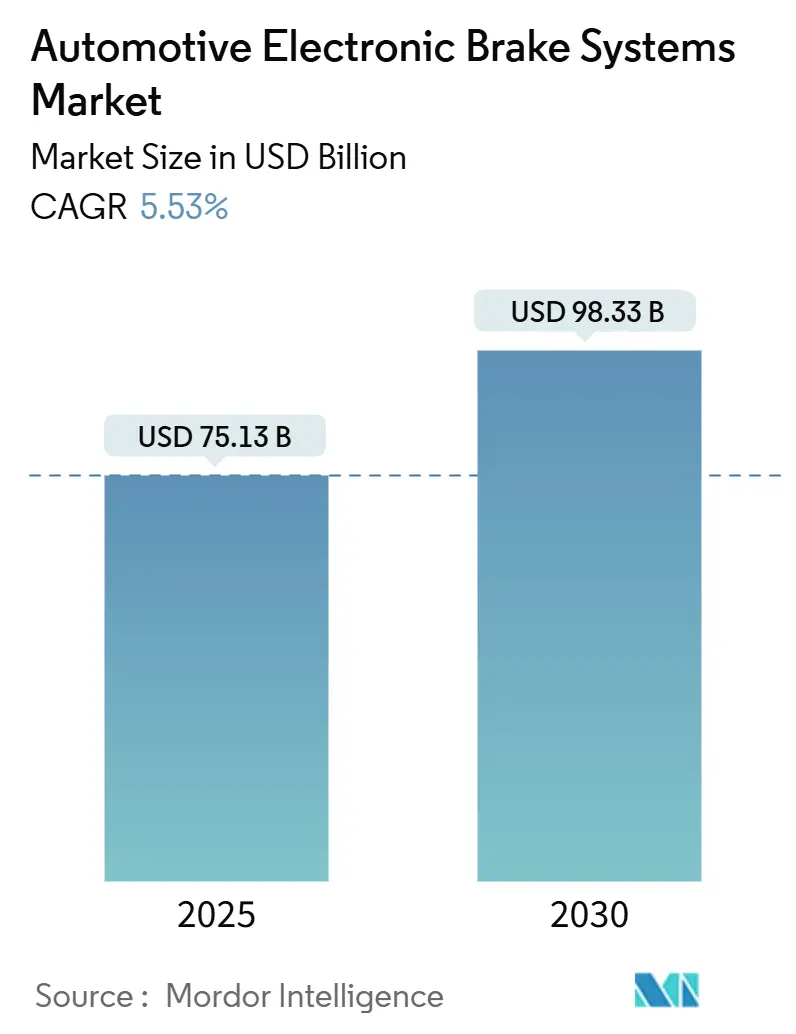

| Tamaño del Mercado (2025) | 75.13 Mil millones de dólares |

| Tamaño del Mercado (2030) | 98.33 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.53% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Frenos Electrónicos Automotrices por Mordor Intelligence

El tamaño del Mercado de Sistemas de Frenos Electrónicos Automotrices se estima en 75.130 millones de USD en 2025, y se espera que alcance los 98.330 millones de USD en 2030, a una CAGR del 5,53% durante el período de pronóstico (2025-2030). La trayectoria está impulsada por los mandatos globales de frenado de emergencia automático, el requisito de ABS de India para 2026 en motocicletas, y la integración del freno por cable que se alinea con las estrategias de electrificación vehicular. El cambio hacia el frenado definido por software, la aparición de capacidades de actualización por vía inalámbrica (OTA) y la convergencia del frenado regenerativo con los sistemas de gestión de energía aceleran aún más la demanda. Los proveedores con módulos de freno electrohidráulico (EHB) de una sola caja validados para ESC, ABS están mejor posicionados a medida que los OEM priorizan plataformas llave en mano para simplificar la homologación en múltiples regiones. El mercado de sistemas de frenos electrónicos automotrices sigue siendo resiliente a pesar de las restricciones en el suministro de semiconductores y la sensibilidad al costo en los segmentos de entrada, porque las regulaciones de seguridad limitan drásticamente las opciones de sustitución.

Conclusiones Clave del Informe

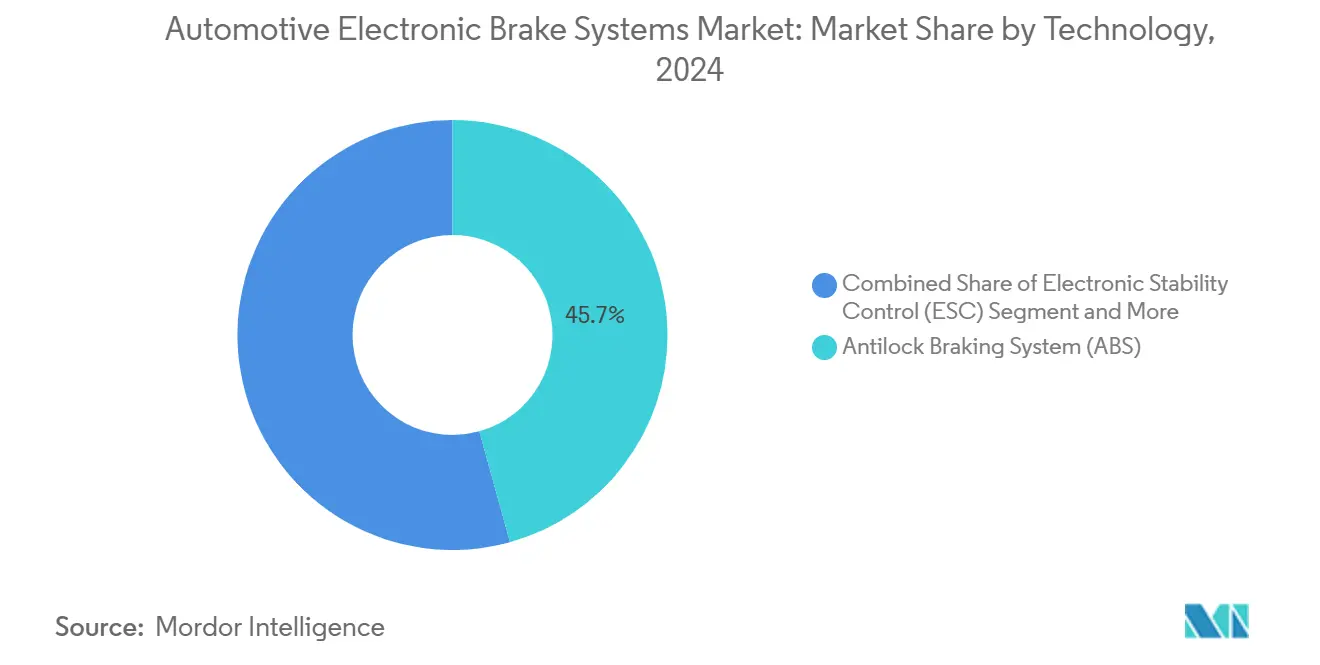

- Por tecnología, el ABS capturó el 45,73% de la participación del mercado de sistemas de frenos electrónicos automotrices en 2024, y se proyecta que el freno por cable registre la CAGR más rápida del 5,55% hasta 2030.

- Por tipo de vehículo, los vehículos de pasajeros representaron el 66,71% de la participación del mercado de sistemas de frenos electrónicos automotrices en 2024, y se prevé que los vehículos comerciales se expandan a una CAGR del 5,64% hasta 2030.

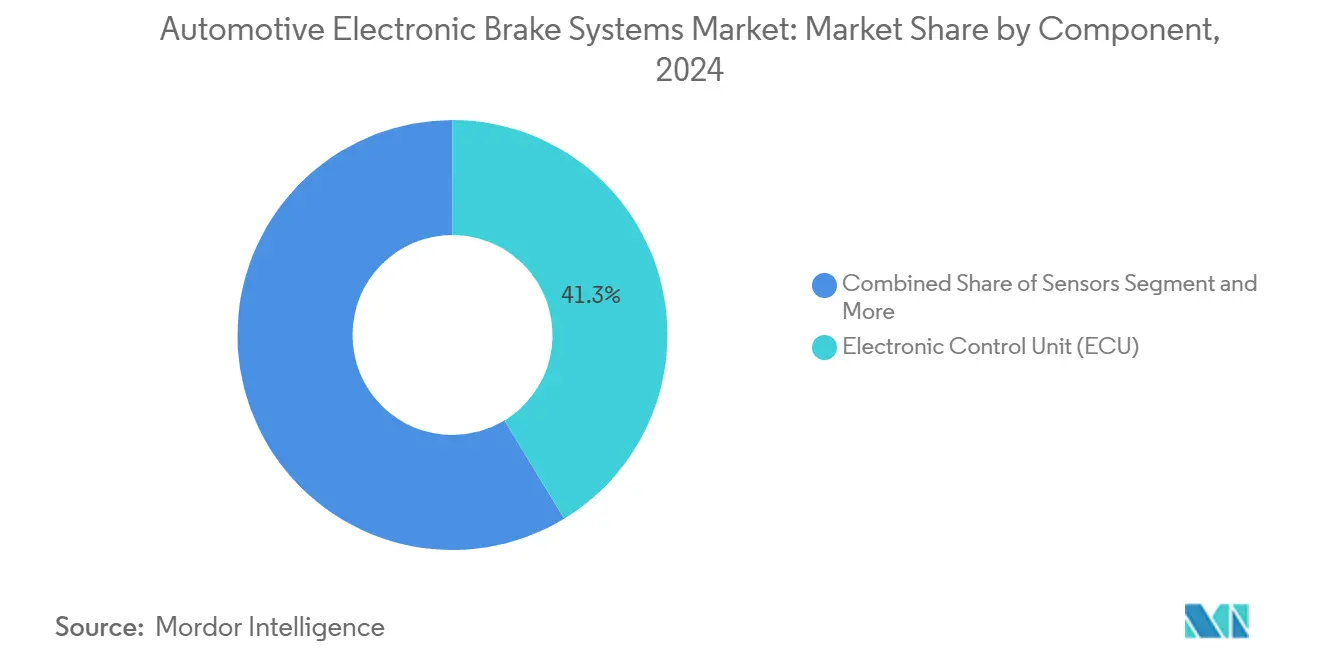

- Por componente, las unidades de control electrónico (ECU) representaron el 41,27% de la participación del mercado de sistemas de frenos electrónicos automotrices en 2024, y los sensores registrarán la CAGR más alta del 5,58% entre 2025 y 2030.

- Las instalaciones OEM representaron el 78,82% de la participación del mercado de sistemas de frenos electrónicos automotrices en 2024; se proyecta que el canal de posventa se expanda a una CAGR del 5,63% hasta 2030.

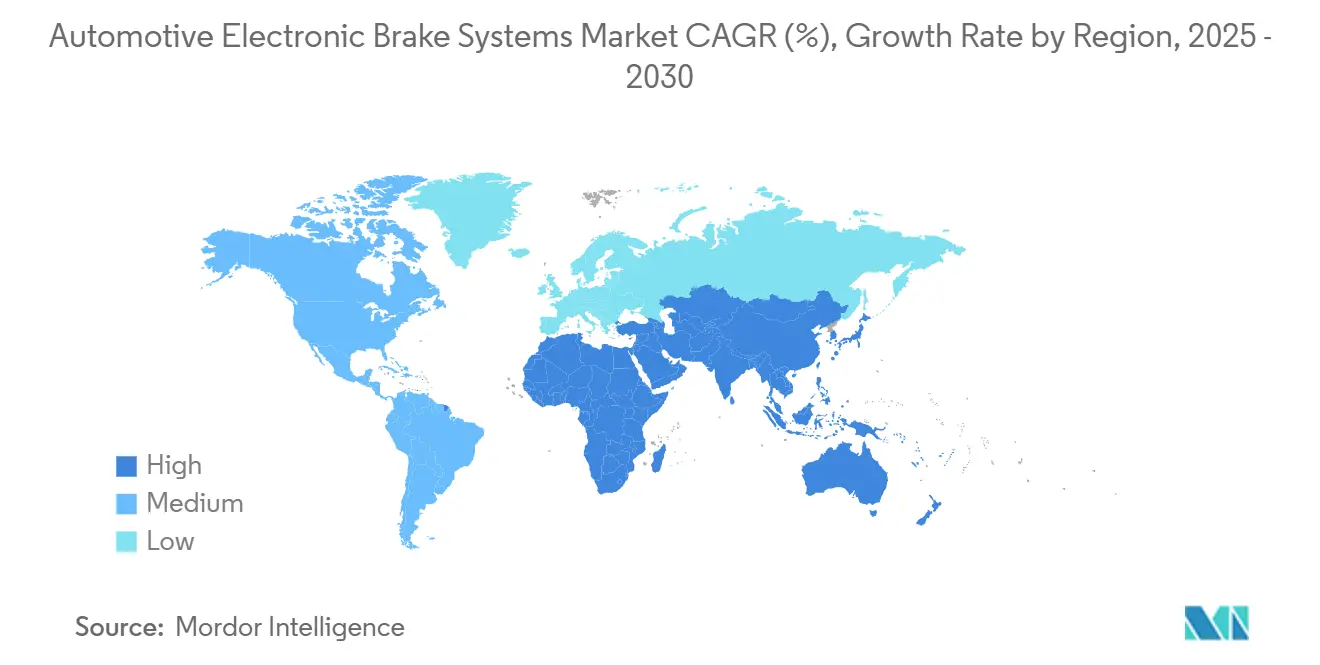

- Por geografía, Asia-Pacífico contribuyó con el 38,94% de la participación del mercado de sistemas de frenos electrónicos automotrices en 2024, mientras que se espera que Oriente Medio y África registren la CAGR más rápida del 5,57% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas de Frenos Electrónicos Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos Regulatorios para la Instalación Obligatoria de ABS y ESC | +1.2% | Global, con ganancias tempranas en India, Filipinas, UE | Corto plazo (≤ 2 años) |

| Hojas de Ruta de Electrificación de OEM | +0.8% | América del Norte y UE, núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Módulos EHB de "Una Sola Caja" Ligeros que Reducen el Costo Total frente a los Sistemas Hidráulicos Convencionales | +0.6% | Global, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Rápida Penetración del ESC | +0.5% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Actualizaciones de Software de Frenado por Vía Inalámbrica (OTA) con Ciberseguridad que Desbloquean Ingresos por Suscripción | +0.4% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Descuentos en Primas de Seguro Vinculados a la Telemetría del Estado del Freno en Tiempo Real | +0.3% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Regulatorios para la Instalación Obligatoria de ABS y ESC en Vehículos Ligeros

Los mandatos aceleran la adopción al hacer que los sistemas de frenos electrónicos sean innegociables en todas las versiones. La norma de India que cubre más de diez millones de motocicletas anuales a partir de 2026, el Proyecto de Ley 11293 pendiente en Filipinas y el requisito de la NHTSA de frenado de emergencia automático en automóviles de pasajeros nuevos para 2029 eliminan colectivamente los mecanismos de fijación de precios que antes restringían el ABS y el ESC a las variantes premium [1]"Notificación GSR xx(E) sobre la Instalación de ABS," Ministerio de Transporte por Carretera e Infraestructura Vial, morth.nic.in. Las normas en cascada vinculadas a los protocolos NCAP armonizan los requisitos en los mercados de exportación, lo que impulsa a los OEM a adoptar plataformas globales en lugar de derivados regionales.

Hojas de Ruta de Electrificación de OEM que Exigen la Integración de Frenado Regenerativo de Alta Eficiencia

La regeneración de alta eficiencia se ha convertido en un mecanismo central de extensión de autonomía para los vehículos eléctricos de batería. El freno integrado en el motor de Mercedes-Benz, el módulo combinado de motor-inversor-freno de Continental y la mezcla controlada por software de Tesla ilustran por qué el freno por cable es integral para las arquitecturas de vehículos eléctricos de próxima generación [2]"Concepto de Freno Integrado en el Motor para Vehículos Eléctricos del Futuro," Mercedes-Benz Group, group.mercedes-benz.com. Las tasas de recuperación de energía de cuatro quintos reducen el desgaste del rotor y desbloquean la monetización del software mediante paquetes de rendimiento basados en el uso.

Módulos EHB de "Una Sola Caja" Ligeros que Reducen el Costo Total frente a los Sistemas Hidráulicos Convencionales

La consolidación del cilindro maestro, el servofreno, el modulador hidráulico y la ECU en una sola carcasa reduce el tiempo de instalación en línea y disminuye drásticamente los puntos de garantía. ZF, Nexteer y Brembo han lanzado cada uno unidades compactas que eliminan las bombas de vacío —críticas en los vehículos eléctricos donde no existe vacío del motor— y ofrecen tiempos de respuesta más cortos al reducir el volumen del recorrido del fluido [3]"Descripción General de los Sistemas de Control de Frenos Integrados," Nexteer Automotive, nexteer.com.

Rápida Penetración del ESC en Mercados Emergentes tras los Cambios en las Calificaciones de Seguridad Alineadas con NCAP

El Bharat NCAP y programas locales similares elevan la conciencia del consumidor, impulsando a los OEM a estandarizar el ESC incluso en automóviles subcompactos. Los ensamblajes locales de ZF Commercial Vehicle Control Systems India y el abastecimiento doméstico de sensores inerciales de bajo costo reducen la brecha de precios, lo que permite la adopción masiva.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Incremental de la Arquitectura de Freno por Cable de 4 Canales | -0.7% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Semiconductores de Grado para Sensores | -0.4% | Global | Mediano plazo (2-4 años) |

| Preocupaciones de Responsabilidad de los OEM en torno a los Algoritmos de Frenado Adaptativo Basados en IA | -0.3% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Regulaciones de Emisiones de Polvo de Frenos | -0.2% | UE, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Incremental de la Arquitectura de Freno por Cable de 4 Canales para Segmentos de Bajo Costo

Una vez que el ABS y las arquitecturas de cuatro canales sean obligatorios para las motocicletas de entrada en India, los precios al por menor aumentarán entre 4.500 y 5.000 INR, equivalente a una décima parte del precio de venta, lo que generará un fuerte rechazo por parte de los OEM nacionales. Los cuellos de botella en la certificación tensionan aún más la adopción, ya que las agencias de pruebas se apresuran a procesar mayores volúmenes antes de los plazos de 2026.

Escasez de Semiconductores de Grado para Sensores que Interrumpen el Suministro de ECU para ESC/ABS

Los microcontroladores de grado automotriz en líneas maduras de 55 nm siguen siendo escasos, dejando a los ensambladores de ECU de frenos vulnerables. La transición de Infineon Technologies AG hacia controladores de seguridad RISC-V para 2025-2028 ayuda a la capacidad a largo plazo, pero impone una recalificación a corto plazo para los proveedores de Nivel 1.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Freno por Cable Impulsa la Innovación a Pesar del Dominio del ABS

El ABS representó el 45,73% de la participación del mercado de sistemas de frenos electrónicos automotrices en 2024, confirmando su estatus como la característica de seguridad de referencia en la producción global. El freno por cable, aunque menor en ingresos absolutos, se espera que se expanda a una CAGR del 5,55% a medida que los OEM buscan simplificar el empaquetado de vehículos eléctricos y habilitar una mayor captura de energía regenerativa. Las plataformas convergentes que alojan el control de ABS, ESC y regenerativo en una sola ECU reducen el número de piezas y aceleran los ciclos de aprobación de tipo.

Los diseños centrados en software otorgan rutas de actualización mediante distribución OTA, lo que permite a los OEM implementar reducciones incrementales en la distancia de frenado o mapas de sensación de pedal renovados sin cambios mecánicos. El riesgo de responsabilidad por los comandos de par basados en IA se mitiga mediante capas de cumplimiento ASIL-D de ISO 26262 integradas en los microcontroladores modernos. Los proveedores que no pueden proporcionar credenciales de ciberseguridad quedan rezagados en las listas cortas de solicitudes de cotización a medida que los reguladores intensifican el escrutinio de los subsistemas de conducción por datos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: La Aceleración Comercial Supera el Dominio de los Pasajeros

Debido al volumen absoluto, los vehículos de pasajeros representaron el 66,71% del mercado de sistemas de frenos electrónicos automotrices en 2024, pero los vehículos comerciales registrarán la CAGR más rápida del 5,64% hasta 2030. Los operadores de flotas adoptan cada vez más los Sistemas de Frenos Electrónicos Inteligentes (iEBS) para alinearse con los modelos de seguros basados en kilometraje y reducir el tiempo de inactividad. Las métricas de desgaste de frenos en tiempo real entregadas a los paneles de telemetría permiten ciclos de mantenimiento optimizados y cálculos inmediatos del retorno de inversión, acelerando las conversiones de pedidos.

El cumplimiento estándar de ABS y ESC en los automóviles de pasajeros deja a los OEM en la búsqueda de diferenciación a través de respuesta de pedal personalizable, mapas de desaceleración en modo sprint y gestión térmica para uso en pista, todo habilitado por software dentro de las arquitecturas de freno por cable. Los vehículos eléctricos de mercado masivo emplean regeneración combinada para extender la autonomía sin aumentar el tamaño de las baterías, convirtiendo los módulos de freno en componentes de ahorro de energía en lugar de hardware de seguridad puro.

Por Componente: Los Sensores Aumentan Mientras las ECU Mantienen el Liderazgo

Las unidades de control electrónico (ECU) aseguraron el 41,27% de la participación del mercado de sistemas de frenos electrónicos automotrices en 2024, porque ninguna acción de frenado ocurre sin mediación algorítmica. Sin embargo, los envíos de sensores aumentarán a una CAGR del 5,58%, ya que cada rueda, eje y subrutina de vectorización de par demanda alimentaciones de datos redundantes. Los acelerómetros, sensores de presión e IMU migran de resolución de 16 bits a 32 bits, lo que permite umbrales de detección de deslizamiento más precisos que pueden reducir metros en la distancia de frenado a una velocidad de prueba de 100 km/h.

El tamaño del mercado de sistemas de frenos electrónicos automotrices asignado a los controladores de zona de próxima generación aumenta a medida que la lógica de chasis, dirección y frenos se consolida. Las topologías centralizadas simplifican los arneses de cableado, pero aumentan la criticidad de los semiconductores, lo que pone de relieve el riesgo de escasez de semiconductores señalado anteriormente. Las técnicas de aislamiento térmico ahora incorporan refrigeración líquida para ciclos de trabajo comercial de alta carga, resolviendo problemas pasados de reducción de potencia de módulos en climas desérticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: El Impulso del Mercado de Posventa se Construye sobre la Base OEM

Las instalaciones OEM proporcionaron el 78,82% de la participación del mercado de sistemas de frenos electrónicos automotrices en 2024, aunque el mercado de posventa crecerá a una CAGR del 5,63%, ya que casi 50 millones de vehículos anuales superan las garantías de fábrica. La red de 400 distribuidores de ASK Automotive demuestra que los consumidores instalarán kits de ABS cuando las aseguradoras reembolsen primas o las leyes urbanas restrinjan las motocicletas sin ABS. Los programas de renovación de flotas comerciales instalan ESC para alcanzar los objetivos corporativos de sostenibilidad al mitigar el tiempo de inactividad relacionado con accidentes.

Los módulos de una sola caja sin juntas del mercado de sistemas de frenos electrónicos automotrices reducen los tiempos de mano de obra, apoyando a los talleres de servicio pequeños que anteriormente evitaban el sangrado hidráulico. El mantenimiento predictivo entregado a través de dongles OBD por Bluetooth involucra a los conductores con conocimientos tecnológicos, creando modelos de ingresos recurrentes de piezas más software que antes no existían en los componentes de frenado.

Análisis Geográfico

Asia-Pacífico aportó el 38,94% de la participación del mercado de sistemas de frenos electrónicos automotrices en 2024, respaldado por la escala de China, los volúmenes de motocicletas de India y las agresivas cadenas de suministro locales que mantienen los costos del sistema asequibles. Los subsidios a los vehículos eléctricos de nueva energía de China priorizan el frenado regenerativo, mientras que el plazo de ABS de India para 2026 infla las carteras de pedidos de las empresas nacionales de Nivel 1. Japón y Corea del Sur avanzan en la investigación y desarrollo del freno por cable para apoyar los pilotos de autonomía de Nivel 3 en autopistas.

El próximo mandato de frenado de emergencia automático de América del Norte para 2029 mantiene robusto el tamaño del mercado de sistemas de frenos electrónicos automotrices. Los OEM ya incorporan el freno por cable en los vehículos todoterreno premium; la directiva extenderá esa arquitectura a los modelos compactos. El Reglamento General de Seguridad II de Europa refleja estos plazos, lo que lleva a los proveedores a posicionar las plantas de ECU cerca de los centros de ensamblaje final para evitar retrasos transfronterizos de semiconductores.

Oriente Medio y África registrarán la CAGR más rápida del 5,57%. La modernización de flotas de la Visión 2030 de Arabia Saudita, las fábricas orientadas a la exportación de Sudáfrica y la electrificación del transporte por aplicación en los Emiratos Árabes Unidos impulsan conjuntamente la adopción. Sin embargo, la presencia de proveedores sigue siendo incipiente, lo que hace que las empresas conjuntas entre los Nivel 1 globales y los ensambladores regionales sean fundamentales para implementaciones rentables.

Panorama Competitivo

Los cinco principales proveedores, incluidos Bosch, Continental, ZF, Hitachi Astemo Ltd. y Mando Corporation, representan colectivamente una participación significativa. Todos mantienen capacidades de homologación a nivel mundial y fabricación de electrónica verticalmente integrada, lo que dificulta la entrada. Las empresas de semiconductores como Infineon Technologies AG y NXP cada vez más codiseñan plataformas de referencia con los proveedores de Nivel 1, combinando hojas de ruta de chips con algoritmos de frenos para acortar los ciclos de validación.

El liderazgo tecnológico es el nuevo campo de batalla. El Sensify de Brembo combina el aprendizaje automático con la mecatrónica, ofreciendo alertas predictivas de desgaste de pastillas que los concesionarios monetizan a través de paquetes de suscripción. Continental demuestra el frenado totalmente eléctrico sin líneas hidráulicas, igualando la robustez de cero fugas requerida para los vehículos autónomos. El contrato de cinco millones de vehículos de ZF valida su modelo de costos EHB de una sola caja para la producción en masa.

Los competidores regionales ganan posiciones atendiendo a los costos localizados y los matices regulatorios. ASK Automotive domina las motocicletas indias, mientras que Fawer en China se alinea con los proveedores de inversores nacionales para entregar unidades integradas de tracción y freno. La calificación de ciberseguridad según UNECE R155 es ahora un requisito mínimo; los proveedores sin un registro de auditoría ISO 21434 corren el riesgo de ser excluidos de las solicitudes de cotización.

Líderes de la Industria de Sistemas de Frenos Electrónicos Automotrices

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

Hitachi Astemo Ltd.

Mando Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Infineon Technologies AG anunció una familia de chips automotrices RISC-V, lo que llevó a los proveedores de Nivel 1 a rediseñar las ECU de frenos antes del inicio de producción de 2028.

- Junio de 2025: India publicó oficialmente en el boletín oficial su mandato de ABS para todas las motocicletas con vigencia desde enero de 2026, con lo que se espera mejorar significativamente la seguridad vial e impactar positivamente la curva de demanda del sistema de frenos electrónicos automotrices.

- Marzo de 2025: Volkswagen Group, Valeo SA y Mobileye acordaron integrar la asistencia de emergencia de 360 grados, basándose en la intervención de frenos unificada en los modelos MQB.

Alcance del Informe Global del Mercado de Sistemas de Frenos Electrónicos Automotrices

| Sistema de Frenos Antibloqueo (ABS) |

| Control Electrónico de Estabilidad (ESC) |

| Freno por Cable (EHB y EMB) |

| Sistema de Frenado Regenerativo |

| Vehículos de Pasajeros |

| Vehículos Comerciales |

| Unidad de Control Electrónico (ECU) |

| Actuador / Modulador de Freno |

| Sensores |

| Unidad de Control Hidráulico |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tecnología | Sistema de Frenos Antibloqueo (ABS) | |

| Control Electrónico de Estabilidad (ESC) | ||

| Freno por Cable (EHB y EMB) | ||

| Sistema de Frenado Regenerativo | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales | ||

| Por Componente | Unidad de Control Electrónico (ECU) | |

| Actuador / Modulador de Freno | ||

| Sensores | ||

| Unidad de Control Hidráulico | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sistemas de frenos electrónicos automotrices en 2030?

Se prevé que el mercado alcance los 98.330 millones de USD en 2030, lo que refleja una CAGR del 5,53%.

¿Qué segmento tecnológico crece más rápido?

Se prevé que el freno por cable registre la CAGR más rápida del 5,55% hasta 2030.

¿Por qué los sensores atraen un mayor crecimiento que las ECU?

La integración de ADAS y las funciones de monitoreo del estado requieren más sensores de velocidad de rueda, presión e inerciales, elevando su CAGR al 5,58%.

¿Qué región se expande más rápidamente?

Debido a la escalada de regulaciones de seguridad y la modernización de flotas, Oriente Medio y África registrarán la CAGR más rápida del 5,57%.

¿Cómo influirá el mandato de ABS para motocicletas de India en la demanda?

La obligatoriedad del ABS a partir de 2026 desbloquea un extenso aumento en las instalaciones OEM, beneficiando a los proveedores locales.

Última actualización de la página el: