Tamaño y Participación del Mercado de Solenoides Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

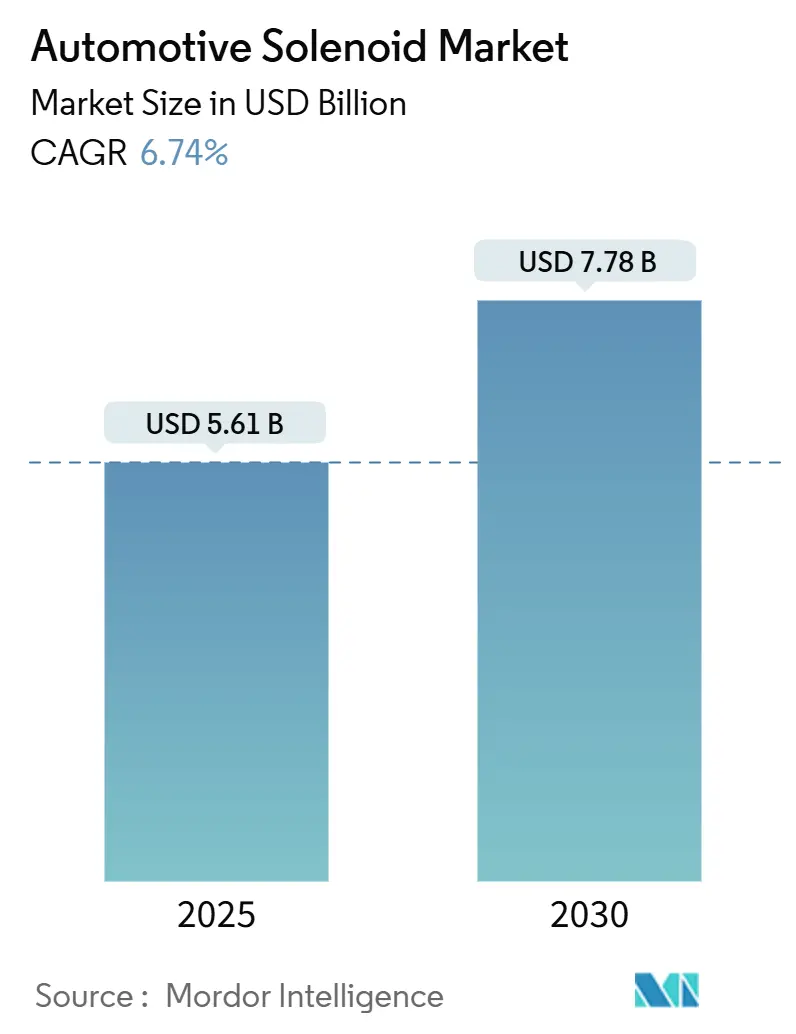

| Tamaño del Mercado (2025) | 5.61 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.78 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.74% CAGR |

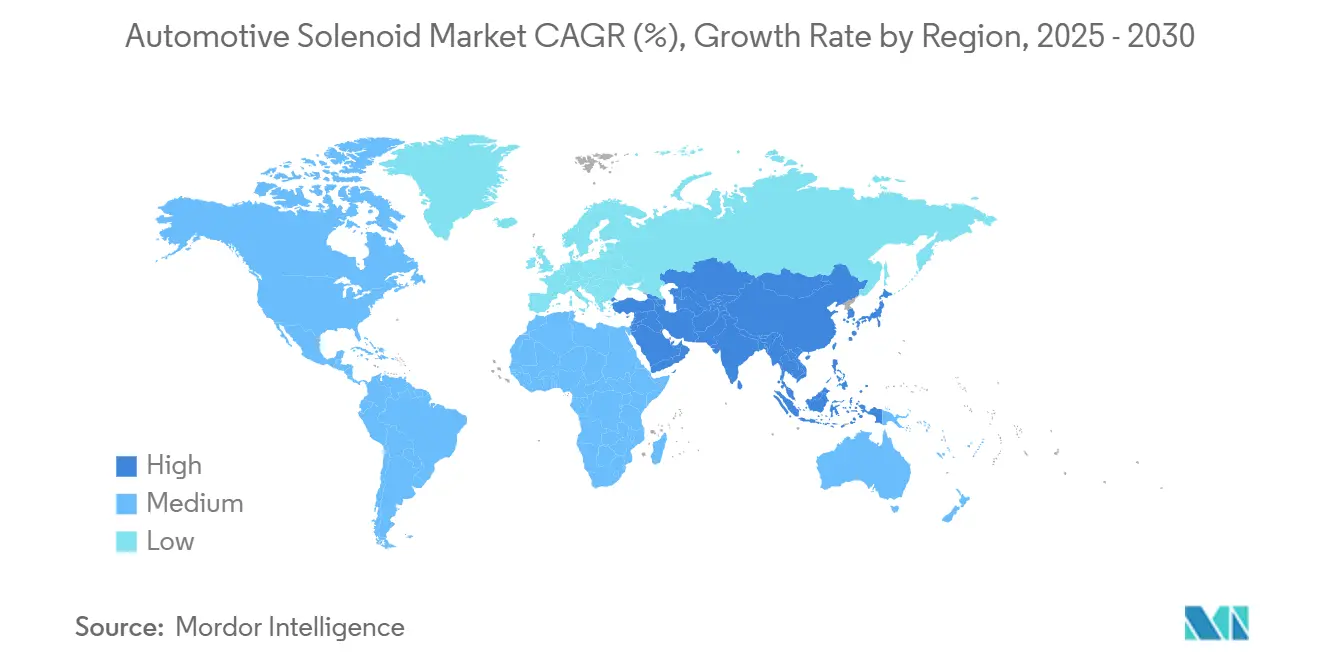

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

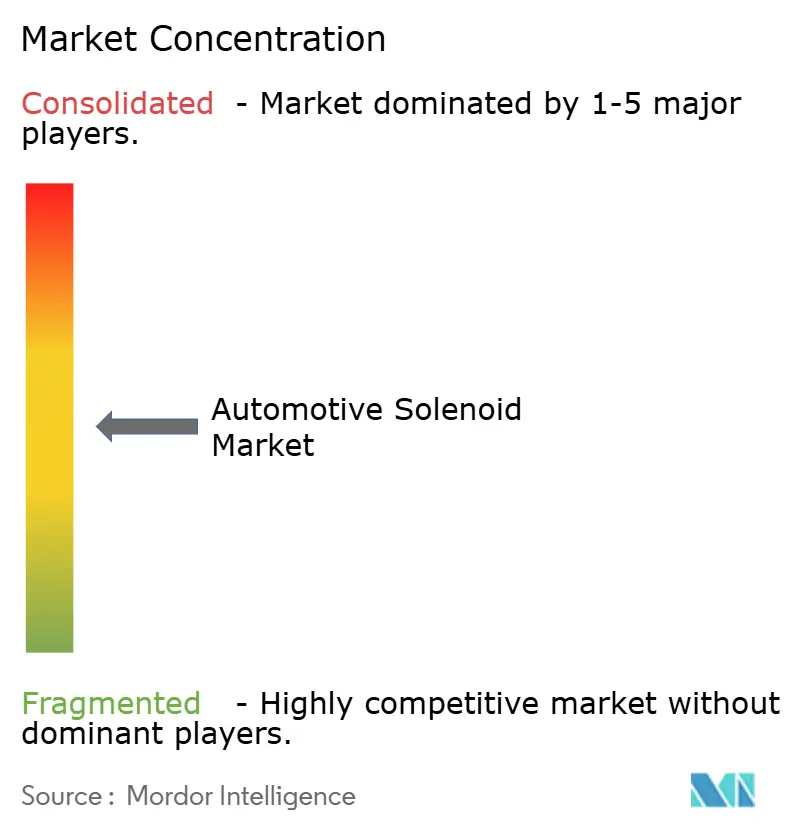

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Solenoides Automotrices por Mordor Intelligence

El tamaño del mercado de solenoides automotrices se sitúa en USD 5,61 mil millones en 2025 y se proyecta que alcance los USD 7,78 mil millones en 2030, reflejando una CAGR del 6,74%. La fuerte demanda sigue a la rápida electrificación de los trenes de potencia, la migración hacia transmisiones automáticas de ocho velocidades y superiores, y la implementación de los límites de emisiones Euro 7 que endurecen los umbrales de partículas. El mayor uso de bloques hidráulicos de 8 a 12 válvulas en cajas de cambios AT, CVT y DCT, combinado con el cambio de accesorios accionados por correa a circuitos electrohidráulicos distribuidos en vehículos eléctricos de batería, aumenta el contenido promedio de válvulas por vehículo. Los esfuerzos de los OEM para reducir las emisiones de CO₂ aceleran la adopción de la distribución variable (VVT) y la inyección directa de gasolina de alta presión (GDI), cada una de las cuales depende de solenoides de conmutación rápida para una dosificación precisa de fluidos.

Conclusiones Clave del Informe

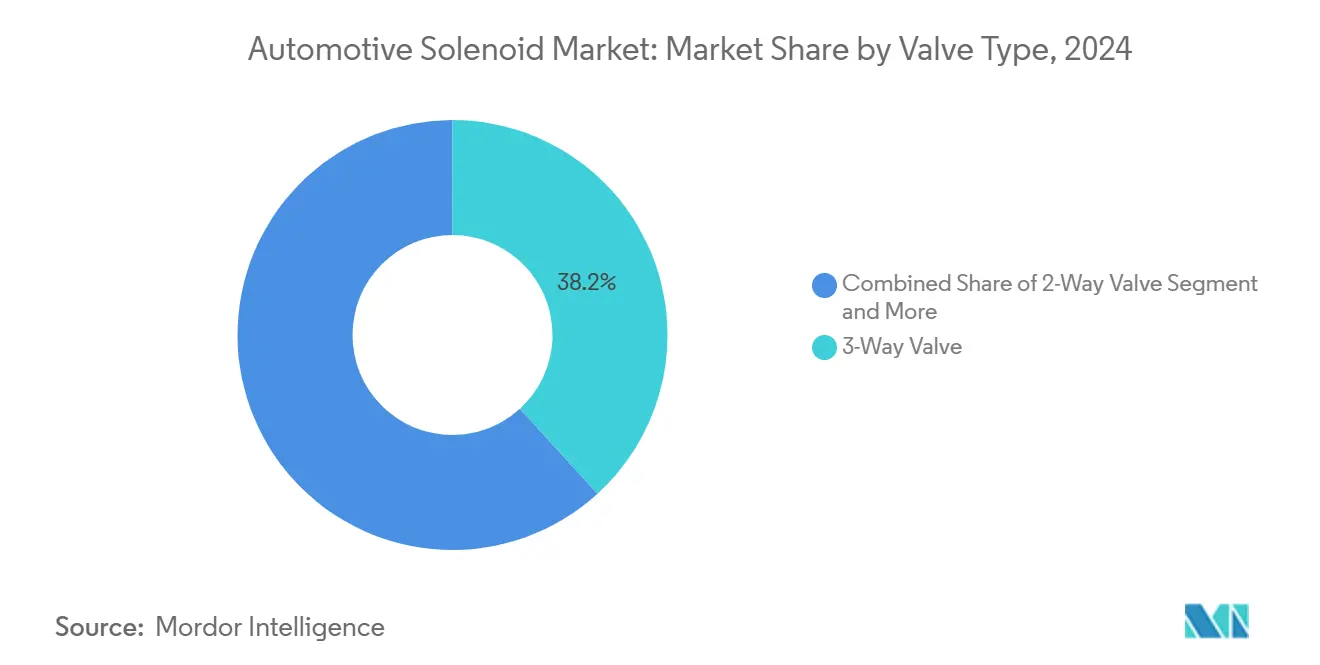

- Por tipo de válvula, las unidades de 3 vías lideraron con el 38,22% de la participación del mercado de solenoides automotrices en 2024, mientras que se proyecta que las configuraciones de 5 vías avancen a una CAGR del 8,61% hasta 2030.

- Por aplicación, el Control de Carrocería e Interiores representó el 29,11% de la participación del mercado de solenoides automotrices en 2024, mientras que se prevé que Seguridad y Protección registre el mayor crecimiento con una CAGR del 8,23% hasta 2030.

- Por modo de operación, los diseños de Acción Directa dominaron, con el 63,29% de la participación del mercado de solenoides automotrices en 2024; los sistemas de Operación Piloto están preparados para una CAGR del 8,35% durante el mismo período.

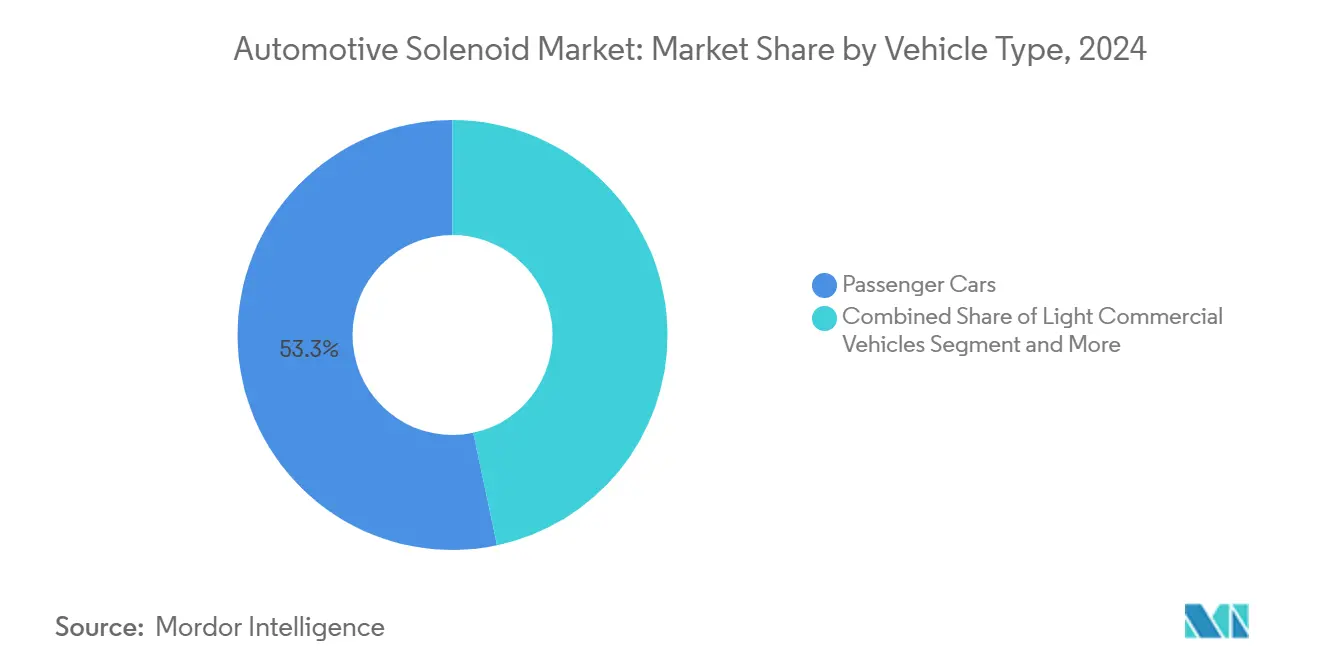

- Por tipo de vehículo, los Automóviles de Pasajeros capturaron el 53,31% de la participación del mercado de solenoides automotrices en la demanda de 2024 y se espera que crezcan a una CAGR del 9,42% hasta 2030.

- Por canal de ventas, la distribución OEM comandó el 73,21% de la participación del mercado de solenoides automotrices en 2024, y se prevé que este canal se expanda a una CAGR del 9,28% hasta 2030.

- Por geografía, Asia-Pacífico mantuvo el 48,62% de la participación del mercado de solenoides automotrices en 2024 y se anticipa que registre una CAGR del 8,35% durante el período de pronóstico.

Tendencias e Información del Mercado Global de Solenoides Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penetración Creciente de Cajas de Cambios AT/CVT/DCT | +1.8% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Las Normas de Emisiones Impulsan la Adopción de VVT y GDI | +1.5% | Europa, América del Norte, Asia-Pacífico en expansión | Largo plazo (≥ 4 años) |

| Producción de Vehículos en Aceleración en China e India | +1.2% | Asia-Pacífico | Corto plazo (≤ 2 años) |

| Los Solenoides de Baja Fuga Mejoran la Eficiencia de los Vehículos Eléctricos | +0.9% | China, Europa, California | Mediano plazo (2-4 años) |

| Crecimiento de Actuadores Inteligentes en Confort de Habitáculo y NVH | +0.7% | Segmentos premium globales | Mediano plazo (2-4 años) |

| Circuitos de Seguridad Redundantes de Freno/Dirección por Cable en Vehículos de Conducción Autónoma | +0.6% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Penetración Creciente de Cajas de Cambios AT/CVT/DCT

La evolución de los sistemas de transmisión automotriz —desde los manuales hasta los automáticos, los de variación continua (CVT) y las transmisiones de doble embrague (DCT)— refleja un cambio más amplio de la industria hacia trenes de potencia más sofisticados y controlados electrónicamente. Esta transición está impulsada por la demanda de los consumidores de experiencias de conducción más suaves, mayor eficiencia de combustible y compatibilidad con trenes de potencia híbridos y eléctricos[1]"Sistemas de Control de Transmisión Automática,", Robert Bosch GmbH, bosch.com.

Normas Más Estrictas de Emisiones y Economía de Combustible que Impulsan la Adopción de VVT/GDI

Las regulaciones Euro 7 presionan a los fabricantes de automóviles a adoptar tecnologías avanzadas de motor como la Distribución Variable (VVT) y la Inyección Directa de Gasolina (GDI) para cumplir con normas más estrictas de emisiones y durabilidad. Estos sistemas dependen en gran medida de solenoides de precisión para un control rápido y preciso del combustible y la sincronización de válvulas. A medida que se acercan los plazos de cumplimiento (2026-2027), aumenta la demanda de solenoides de alto rendimiento con características como sellado hermético al aceite y detección de carrera, lo que convierte a 2025-2027 en un período clave de aprovisionamiento para los proveedores [2]"Normas de Emisiones de Vehículos Euro 7,", Comisión Europea, ec.europa.eu.

Auge de los Actuadores Inteligentes en el Habitáculo (NVH Activo y Confort)

Basándose en la retroalimentación del acelerómetro, los fabricantes de automóviles de lujo integran válvulas de amortiguación activa que ajustan los orificios hidráulicos en milisegundos. Los solenoides en estos conjuntos deben ofrecer una respuesta en microsegundos y una baja histéresis para mantener las métricas de confort de conducción dentro del +/-5% del objetivo. Más allá de la suspensión, los actuadores inteligentes gestionan los soportes activos del motor, los amortiguadores de climatización zonal y los apoyalaterales de asiento hápticos. La proliferación de características de confort eleva el recuento de solenoides por vehículo y empuja a los proveedores a desarrollar diseños más silenciosos y estables a la temperatura, certificados hasta -40 °C.

Circuitos de Seguridad Redundantes de Freno y Dirección por Cable en Vehículos de Conducción Autónoma

Los sistemas de freno por cable reemplazan los componentes mecánicos, como el cilindro maestro, con amplificadores electrónicos y solenoides moduladores de presión. Bosch se está preparando para lanzar un sistema de este tipo que incorpora características de seguridad redundantes para cumplir con los estrictos estándares de seguridad automotriz.

La tecnología de dirección por cable sigue un enfoque similar, utilizando mecanismos de asistencia hidráulica duales para garantizar el funcionamiento continuo incluso en caso de fallo. Estas innovaciones son parte de un cambio más amplio hacia la conducción autónoma, que está aumentando la demanda de solenoides altamente fiables y con diagnóstico habilitado en el sector automotriz.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las Bombas de Estado Sólido Reemplazan las Válvulas en Plataformas de Vehículos Eléctricos | -1.4% | Mercados globales de vehículos eléctricos, concentrados en segmentos premium | Largo plazo (≥ 4 años) |

| Los OEM Migran a Actuadores Piezoeléctricos y de Bobina de Voz de Larga Vida | -0.9% | Segmentos de vehículos premium en mercados desarrollados | Mediano plazo (2-4 años) |

| La Volatilidad del Precio del Cobre Infla los Costos de las Bobinas | -0.8% | Fabricación global, aguda en los centros de producción de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Altos Costos de Cumplimiento ASIL-D para Pequeños Proveedores | -0.6% | Mercados regulatorios de Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Bombas de Estado Sólido que Reemplazan Válvulas en Plataformas de Vehículos Eléctricos de Nueva Generación

Los prototipos de investigación que utilizan polímeros electroactivos pueden modular el flujo de refrigerante sin piezas móviles, eliminando los modos de fallo por desgaste de bobinas intrínsecos a los solenoides. Si bien hoy en día se limitan a pruebas de banco, las bombas de estado sólido atraen a las marcas de vehículos eléctricos de alta gama que apuntan a arquitecturas de mantenimiento mínimo. La tecnología podría desplazar hasta tres válvulas por paquete de baterías una vez que se alcance la madurez en volumen y la paridad de costos. Por el momento previsible, las limitaciones de fabricabilidad y la necesidad de mayores caudales moderan el impacto inmediato en el mercado de válvulas de solenoide automotrices.

Migración de OEM a Actuadores Piezoeléctricos y de Bobina de Voz de Larga Vida

Las pilas piezoeléctricas conmutan en menos de 1 ms, diez veces más rápido que los solenoides de núcleo de hierro, ofreciendo una dosificación precisa en la inyección de combustible, mientras que los diseños de bobina de voz proporcionan carrera lineal sin histéresis magnética. A medida que las curvas de costos disminuyen, las marcas premium adoptan la tecnología piezoeléctrica para la inyección de alta presión y los sistemas de suspensión adaptativa. Las unidades de bobina de voz están ganando terreno en circuitos hidráulicos de precisión donde el control proporcional es obligatorio. La necesidad de electrónica de accionamiento dedicada y la base de utillaje consolidada para núcleos de solenoide estampados ralentiza la conversión generalizada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Válvula: La Complejidad Impulsa la Demanda de Múltiples Puertos

Las válvulas de 3 vías capturaron el 38,22% de la participación en 2024, gracias a su capacidad para manejar tareas de mezcla y desvío en circuitos de enfriamiento del motor y compuertas de modo de HVAC. La categoría de 5 vías, aunque más pequeña, tiene un pronóstico de CAGR del 8,61% a medida que los bloques térmicos integrados combinan el enfriamiento del aire de carga, la batería y el inversor en una sola carcasa. Esta evolución ayuda a los OEM a reducir las mangueras en un 30% y ahorrar hasta 2 kg por vehículo. Mientras tanto, las válvulas de encendido/apagado de 2 vías persisten en circuitos de bajo costo, como el lavado del parabrisas y la purga evaporativa, salvaguardando los volúmenes básicos de unidades en el mercado de válvulas de solenoide automotrices.

La integración de múltiples puertos también aparece en los módulos de control de succión del sistema de combustible, donde DENSO utiliza un único solenoide para orquestar etapas de bombeo duales. Los proveedores capaces de fundición a presión de zinc con tolerancias estrechas de cuerpos de válvulas obtienen una ventaja porque las desalineaciones de puertos superiores a 30 µm pueden desencadenar quejas de NVH. La validación del ciclo de vida ahora se extiende a 10 millones de ciclos, el doble del requisito heredado, lo que refuerza la necesidad de aislamiento de bobinas propietario y materiales de asiento resistentes al desgaste.

Por Tipo de Aplicación: Los Sistemas de Seguridad Superan los Usos Heredados del Motor

El Control de Carrocería e Interiores se mantuvo como la aplicación individual más grande en 2024 con el 29,11% de participación, impulsada por la adopción de asientos de lujo, climatización zonal y cerraduras inteligentes. Sin embargo, Seguridad y Protección crecerá más rápido con una CAGR del 8,23% a medida que los chasis preparados para la conducción autónoma migren a sistemas de freno, dirección y embrague por cable. Un único módulo de control de frenos incorpora hasta siete solenoides de cierre y construcción de presión, la mayoría con devanado redundante y captadores de sensor de carrera.

El Control del Motor mantiene un volumen significativo a través de VVT y la recirculación de gases de escape, pero la eliminación gradual del motor de combustión interna en Europa desplaza el énfasis hacia los solenoides de gestión térmica en paquetes de baterías y electrónica de potencia. Las aplicaciones de combustible de alta presión y control de emisiones siguen siendo valiosas en América del Norte y los mercados emergentes donde la conversión a vehículos eléctricos se retrasa. Los sistemas HVAC y de Transmisión completan la demanda, cada uno reflejando las tendencias globales de producción de vehículos y una creciente preferencia por sistemas de confort gobernados electrónicamente.

Por Tipo de Operación: Los Diseños Piloto Ganan Terreno en Circuitos de Servicio Pesado

Los solenoides de acción directa generaron el 63,29% de los ingresos de 2024 debido a su bajo costo y respuesta inferior a 20 ms. Las versiones de operación piloto, sin embargo, escalarán a una CAGR del 8,35% hasta 2030 a medida que los vehículos comerciales pesados adopten presiones hidráulicas más altas. Una válvula piloto utiliza una bobina de baja potencia para desbloquear un diafragma, multiplicando el caudal hasta 15 veces y permitiendo un paso de 75 l/min en circuitos de dirección asistida o secadores de aire. Los algoritmos avanzados de retroalimentación sin sensor publicados por el IEEE ahora permiten la modulación de presión con bobinas de acción directa estándar, pero los OEM aún se inclinan por las soluciones piloto por sus márgenes de durabilidad.

La trayectoria a mediano plazo, por lo tanto, exige módulos híbridos que combinen válvulas de ventilación de acción directa con etapas principales controladas por piloto, especialmente en circuitos de aceite de eje eléctrico donde el espacio de empaquetado sigue siendo reducido. La mitigación del aumento térmico se vuelve crítica a medida que el ambiente del compartimento del motor alcanza los 150 °C en configuraciones turboalimentadas, lo que impulsa la adopción de bobinas PEEK para clasificaciones de temperatura continua de 180 °C.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Siguen Siendo el Rey del Volumen

Los Automóviles de Pasajeros suministraron el 53,31% de la demanda de 2024 y se expandirán a una CAGR del 9,42%, impulsados por el crecimiento de la producción en China e India y un mayor contenido por vehículo. Las transmisiones automáticas de ocho velocidades ahora aparecen en los vehículos compactos del segmento B, elevando instantáneamente el recuento de solenoides hidráulicos. Los Vehículos Comerciales Ligeros se benefician del auge del comercio electrónico; las furgonetas de última milla emplean HVAC de cuatro zonas que requieren válvulas de modo adicionales, empujando el contenido de los VCL hacia 25 válvulas por unidad. Los Vehículos Comerciales Pesados y los Autobuses siguen los plazos regulatorios sobre el postratamiento diésel; cada sistema SCR Euro VI utiliza múltiples válvulas de dosificación junto con sensores de nivel de DEF, manteniendo una base de referencia resistente dentro del mercado de válvulas de solenoide automotrices.

Por Canal de Ventas: Los OEM Dominan pero la Participación del Mercado de Posventa Aumenta

Las compras OEM capturaron el 73,21% de la participación en 2024 y deberían registrar una CAGR del 9,28% porque el diseño de plataforma bloquea los solenoides durante 5 a 7 años. La trazabilidad de componentes, la documentación ISO 26262 y la calibración de software consolidan las relaciones con los proveedores de Nivel 1. El plan de Continental de lanzar 700 nuevas referencias de posventa para 2025 subraya los esfuerzos por aprovechar la demanda de reemplazo una vez que expiren los períodos de garantía. El crecimiento del mercado de posventa también se debe a la creciente conciencia de las flotas sobre el reemplazo preventivo de válvulas para evitar fugas de refrigerante en vehículos eléctricos que podrían desencadenar fugas térmicas. Sin embargo, la complejidad del ajuste limita la capacidad de los talleres independientes, manteniendo las redes de servicio OEM como centrales para los productos de enclavamiento avanzados.

Análisis Geográfico

Asia-Pacífico retuvo el 48,62% de la participación en 2024 y se prevé que tenga una CAGR del 8,35% hasta 2030. La producción de 31,28 millones de unidades de vehículos ligeros de China, más 12,87 millones de registros de vehículos de nueva energía, impulsa una demanda colosal de válvulas para circuitos de batería, expansores proporcionales y actuadores de amortiguación de aire. La producción de 4 millones de unidades de India se beneficia de los incentivos fiscales sobre las cajas de cambios automáticas que duplican los recuentos de solenoides frente a los manuales. Tailandia y Vietnam contribuyen con camiones de motor de combustión interna orientados a la exportación que necesitan válvulas de dosificación EGR y SCR, ampliando el alcance regional del mercado de válvulas de solenoide automotrices.

Europa lidera la adopción tecnológica porque Euro 7 exige sofisticadas válvulas de control de aceite VVT e inyectores GDI de alta presión. Los OEM alemanes encabezan el despliegue del freno por cable, con cada automóvil que contiene ocho solenoides con clasificación de seguridad y devanados duales. Las plantas de Europa del Este están añadiendo líneas locales de bobinado de bobinas para mitigar el riesgo de la cadena de suministro, con el apoyo de la financiación de la UE para componentes críticos.

América del Norte se centra en plataformas de camionetas, SUV y camiones Clase 8. Las flotas de Estados Unidos y Canadá adoptan bombas de aceite de desplazamiento variable gestionadas por válvulas de solenoide para cumplir con los objetivos de Economía de Combustible Promedio Corporativa. El nuevo Acuerdo México-Estados Unidos-Canadá fomenta la relocalización cercana, lo que lleva a los proveedores de Nivel 1 a ampliar la capacidad de moldeo de bobinas en Monterrey.

América del Sur, Oriente Medio y África proporcionan colectivamente una base más pequeña pero en aceleración. Brasil exige las emisiones PROCONVE L8 en 2025, aumentando la demanda de solenoides de purga de cánister y dosificación de inyectores. Los estados del Consejo de Cooperación del Golfo muestran una adopción de características de confort activo en importaciones de lujo, elevando la demanda de válvulas de control de carrocería.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado. Bosch tiene un amplio conocimiento del sistema, desde el tren de potencia hasta el chasis, lo que permite paquetes multifuncionales como actuadores combinados de freno por cable. Continental aprovecha la integración ADAS para suministrar solenoides calibrados para controladores de frenos de fusión de sensores. DENSO capitaliza las alianzas con OEM japoneses, ofreciendo válvulas de succión integradas en la bomba de combustible que acortan los tiempos de llenado del raíl.

Los competidores de nivel medio como BorgWarner y HITACHI Astemo persiguen el liderazgo en nichos de válvulas de cambio de caja de cambios de alta velocidad, mientras que los especialistas chinos, incluido Zhejiang Sanhua Electronics, se centran en desviadores HVAC competitivos en precio. Las empresas emergentes desarrollan retroalimentación MEMS para el monitoreo de carrera, ofreciendo conexiones de mantenimiento predictivo a las plataformas en la nube de los OEM. Las solicitudes de patentes apuntan cada vez más a la geometría de la bobina que reduce la inductancia manteniendo la fuerza, o a los anillos de flujo magnético que mantienen las armaduras sin resortes auxiliares.

Estratégicamente, los proveedores avanzan en la cadena de valor. El módulo de freno por cable de Bosch incorpora los ocho solenoides, la lógica de control y el firmware de seguridad, facturado como una única referencia a los OEM, excluyendo a los proveedores de válvulas independientes. La expansión del mercado de posventa de Continental diversifica los ingresos para cubrir la reducción gradual del motor de combustión interna. Surgen empresas conjuntas: Cebi licencia el enclavamiento de imán residual a los moldeadores de bobinas asiáticos, mientras que TDK suministra pilas piezoeléctricas para sistemas de combustible híbridos, posicionándose para capturar participación si la demanda electromagnética disminuye.

Líderes de la Industria de Solenoides Automotrices

Robert Bosch GmbH

Continental AG

DENSO Corporation

BorgWarner Inc.

Mitsubishi Electric Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: La Planta de Motores de Zavolzhsky comenzó a producir culatas mejoradas con tapas de válvulas rediseñadas para los modelos UAZ de próxima generación.

- Febrero de 2025: Bosch lanzó su sistema de freno por cable para automóviles de pasajeros, eliminando los vínculos hidráulicos y confiando en actuadores de solenoide de doble redundancia para el control de presión a prueba de fallos.

Alcance del Informe Global del Mercado de Solenoides Automotrices

| Válvula de 2 Vías |

| Válvula de 3 Vías |

| Válvula de 4 Vías |

| Válvula de 5 Vías |

| Otros |

| Control del Motor y Sistema de Enfriamiento |

| Control de Combustible y Emisiones |

| Control de Carrocería e Interiores |

| Seguridad y Protección |

| Sistemas HVAC |

| Sistemas de Transmisión |

| Acción Directa |

| Operación Piloto |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros (VCL) |

| Vehículos Comerciales Pesados (VCP) |

| Autobuses y Autocares |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Válvula | Válvula de 2 Vías | |

| Válvula de 3 Vías | ||

| Válvula de 4 Vías | ||

| Válvula de 5 Vías | ||

| Otros | ||

| Por Tipo de Aplicación | Control del Motor y Sistema de Enfriamiento | |

| Control de Combustible y Emisiones | ||

| Control de Carrocería e Interiores | ||

| Seguridad y Protección | ||

| Sistemas HVAC | ||

| Sistemas de Transmisión | ||

| Por Tipo de Operación | Acción Directa | |

| Operación Piloto | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros (VCL) | ||

| Vehículos Comerciales Pesados (VCP) | ||

| Autobuses y Autocares | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de válvulas de solenoide automotrices hasta 2030?

Se proyecta que se expanda de USD 5,61 mil millones en 2025 a USD 7,78 mil millones en 2030, lo que se traduce en una CAGR del 6,74%.

¿Qué región contribuye con casi la mitad de la demanda global?

Asia-Pacífico genera el 48,62% de los ingresos de 2024, liderado por la producción de 31,28 millones de unidades de vehículos de China y la acelerada producción de automóviles de pasajeros de India.

¿Qué está impulsando la adopción de válvulas relacionadas con la seguridad?

El cambio a arquitecturas de freno y dirección por cable en vehículos preparados para la conducción autónoma eleva la demanda de válvulas de solenoide con clasificación ISO 26262 ASIL-D.

¿Por qué los solenoides de enclavamiento están ganando terreno en los vehículos eléctricos?

Solo consumen energía durante la conmutación, reduciendo las pérdidas de energía de gestión térmica hasta en un 80% y añadiendo una autonomía de conducción mensurable.

¿Qué tipo de válvula muestra la mayor tasa de crecimiento?

Se prevé que las válvulas de múltiples puertos de 5 vías registren una CAGR del 8,61% debido a su papel en la gestión térmica integrada y los circuitos de transmisión avanzados.

Última actualización de la página el: