Tamaño y Participación del Mercado de Motores de Tracción Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

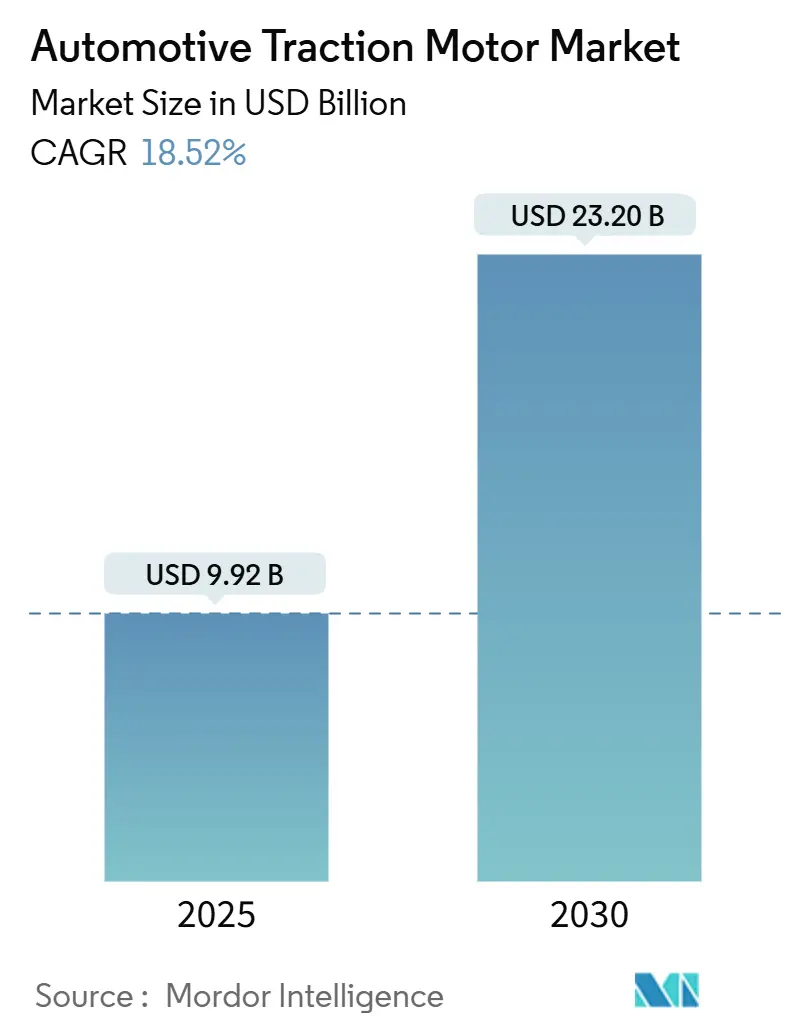

| Tamaño del Mercado (2025) | 9.92 Mil millones de dólares |

| Tamaño del Mercado (2030) | 23.20 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 18.52% CAGR |

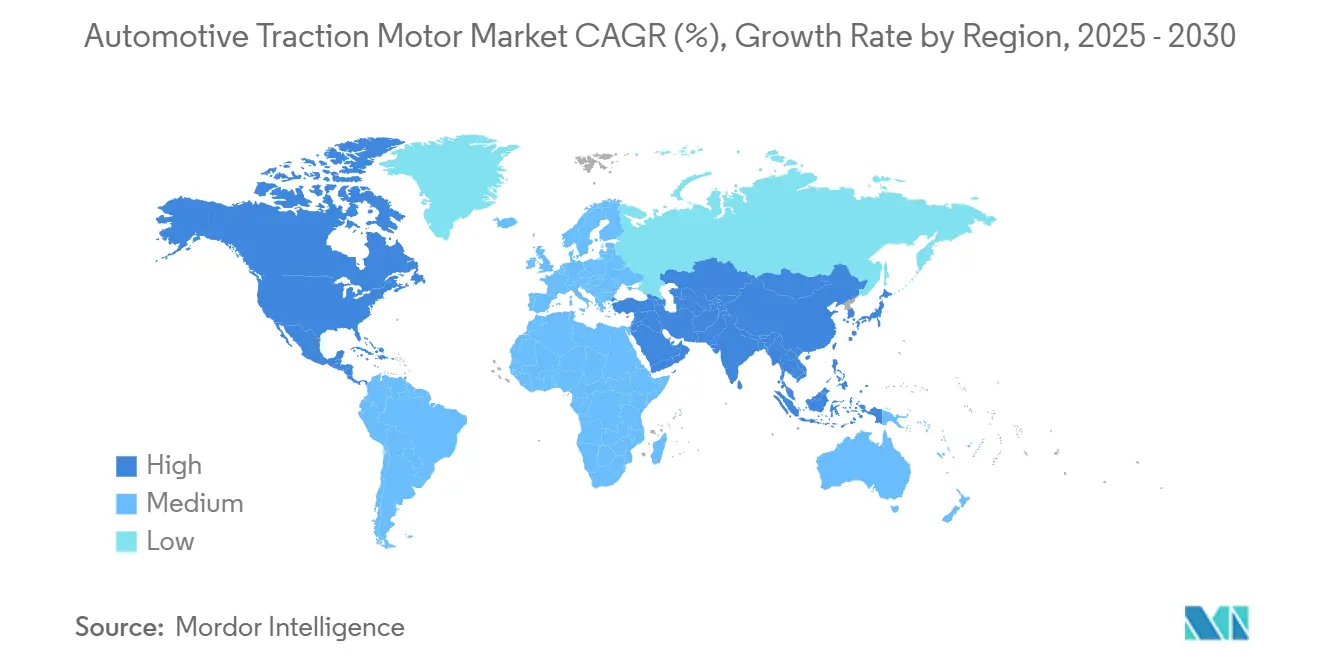

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Motores de Tracción Automotriz por Mordor Intelligence

El mercado de motores de tracción automotriz alcanzó los USD 9,92 mil millones en 2025 y se proyecta que llegue a USD 23,20 mil millones en 2030, lo que refleja una CAGR del 18,52%. Los rápidos programas de electrificación, los límites más estrictos de emisiones de escape y los avances en electrónica de potencia mantienen al mercado de motores de tracción automotriz en una senda de alto crecimiento. Los motores síncronos de imanes permanentes (PMSM) conservan ventajas de costo y rendimiento para la mayoría de los vehículos ligeros, pero los motores de reluctancia conmutada (SRM) están ganando participación donde el ahorro en tierras raras es más importante. La innovación en enfriamiento está desplazando los diseños hacia configuraciones híbridas que equilibran el peso con el margen térmico, mientras que las plataformas de accionamiento de 800 V impulsan niveles de voltaje más altos para ganar eficiencia. Los incentivos de política regional están orientando nuevas instalaciones de fabricación hacia América del Norte y Europa, incluso cuando Asia-Pacífico sigue siendo el líder en volumen para el mercado de motores de tracción automotriz.

Conclusiones Clave del Informe

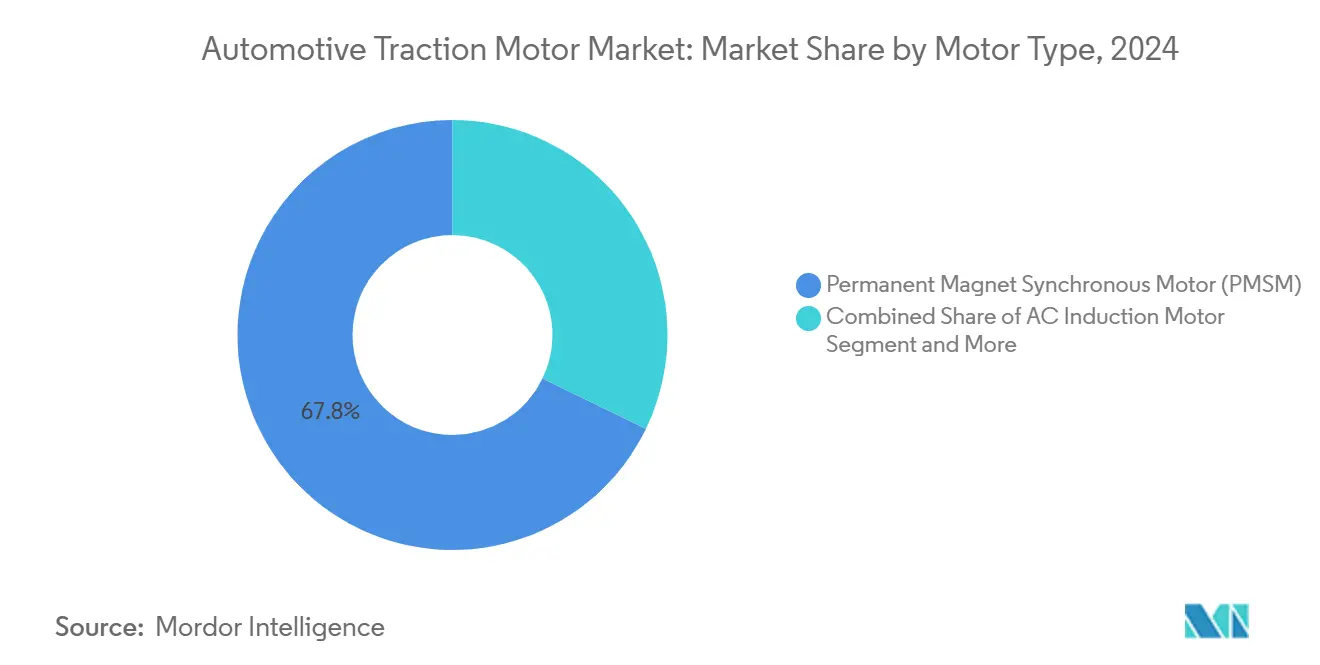

- Por tipo de motor, los motores síncronos de imanes permanentes representaron el 67,82% de la participación del mercado de motores de tracción automotriz en 2024; se pronostica que los motores de reluctancia conmutada se expandirán a una CAGR del 19,21% hasta 2030.

- Por sistema de enfriamiento, los diseños enfriados por líquido representaron el 59,38% del tamaño del mercado de motores de tracción automotriz en 2024, mientras que se espera que los sistemas de enfriamiento híbrido ofrezcan el crecimiento más rápido con una CAGR del 19,18% hasta 2030.

- Por aplicación, los automóviles de pasajeros capturaron una participación de ingresos del 72,62% en 2024; se proyecta que los scooters y motocicletas eléctricas avancen a una CAGR del 20,28% hasta 2030.

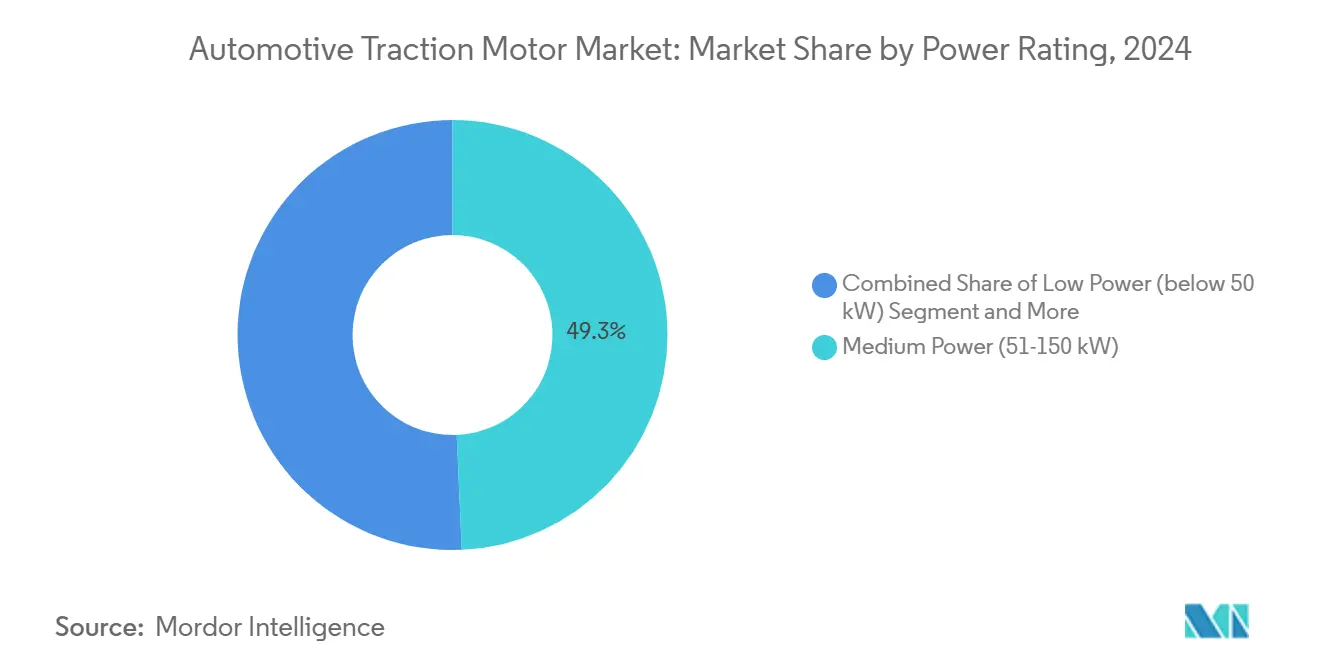

- Por clasificación de potencia, el segmento de potencia media representó el 49,31% del tamaño del mercado de motores de tracción automotriz en 2024, mientras que se proyecta que los motores de alta potencia por encima de 150 kW crezcan a una CAGR del 18,65%.

- Por canal de distribución, las ventas OEM representaron el 89,36% del tamaño del mercado de motores de tracción automotriz en 2024, aunque el mercado de posventa está proyectado para una CAGR del 18,94% hasta 2030.

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 45,18% en 2024; la región de América del Norte está preparada para una CAGR del 20,98% hasta 2030.

Tendencias e Información del Mercado Global de Motores de Tracción Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos Estrictos Globales de CO₂/ZEV | +2.8% | Europa y América del Norte liderando, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Inversores SiC de Nueva Generación que Elevan la Eficiencia del Motor | +2.2% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Reducción de Costos de Imanes Permanentes | +2.1% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escalado Rápido de Plataformas de Eje Electrónico de 800 V | +1.9% | Europa y China como núcleo, expandiéndose globalmente | Corto plazo (≤ 2 años) |

| Incentivos de Relocalización para la Producción de Motores | +1.6% | América del Norte y Europa principalmente | Largo plazo (≥ 4 años) |

| Integración Vertical de OEM para Asegurar Propiedad Intelectual | +1.4% | Global, con concentración en Estados Unidos, Alemania, China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos Estrictos Globales de CO₂/ZEV Aceleran la Adopción

El Reino Unido exige que el 80% de las ventas de automóviles nuevos tengan cero emisiones para 2030, aplicando multas de GBP 15.000 por vehículo no conforme[1]"Mandato de Vehículos de Cero Emisiones,", Gobierno del Reino Unido, gov.uk. Canadá estableció un objetivo del 100% de vehículos ligeros de cero emisiones para 2035, reforzando la demanda con CAD 1.700 millones (USD 1.270 millones) en incentivos de compra hasta 2025 [2]"Incentivos para Vehículos de Cero Emisiones,", Transporte Canadá, tc.canada.ca. Las regulaciones Euro 7 de la Unión Europea, vigentes desde 2025, desplazan las opciones diésel y de gasolina de los segmentos urbanos, obligando a los fabricantes de automóviles a escalar rápidamente el mercado de motores de tracción automotriz. Las flotas comerciales enfrentan nuevas prohibiciones de camiones diésel en las ciudades, lo que obliga a incorporar ejes electrónicos de alta potencia en los ciclos de depósito. Estas políticas sustentan el gasto de capital para nuevas instalaciones de motores y validan contratos de suministro a largo plazo de varios miles de millones de dólares.

Los Inversores SiC de Nueva Generación Elevan la Eficiencia del Motor

Los módulos High 2.0 de ZF combinan interruptores de carburo de silicio con topologías de 800 V para alcanzar niveles de seguridad funcional y objetivos de costo adecuados para plataformas de mercado masivo. Wolfspeed fabrica sustratos de carburo de silicio para rangos de potencia de hasta 300 kW, validando la economía de volumen más allá de los automóviles de lujo. El control preciso de vector de corriente aumenta la densidad de par de los PMSM, pero beneficia igualmente a los SRM que dependen de una conmutación de fase rápida. Las menores pérdidas de conmutación significan carcasas de enfriamiento más pequeñas, lo que abre libertad de diseño para travesaños compactos.

La Reducción de Costos de Imanes Permanentes Impulsa la Accesibilidad del Mercado

Los imanes de neodimio-hierro-boro reciclados ahora cuestan menos que el material virgen, aliviando uno de los mayores componentes de la lista de materiales en los motores de potencia media. MP Materials reinició la producción doméstica de NdFeB sinterizado en Fort Worth, con un objetivo de 1.000 t anuales para las entregas a General Motors a finales de 2025. El suministro localizado de imanes acorta los plazos de entrega y reduce el riesgo de tipo de cambio para las plantas de EE. UU. adyacentes a Detroit. La paridad de costos de los imanes es más evidente en las unidades de 51 a 150 kW, lo que reduce los precios totales del sistema que impulsan la adopción en automóviles de pasajeros convencionales. La alternativa de samario-hierro de Nissan subraya la determinación de los OEM de diversificar los insumos de tierras raras y protegerse contra los choques de suministro.

El Escalado Rápido de Plataformas de Eje Electrónico de 800 V Mejora el Rendimiento

El sistema de accionamiento eléctrico Gen6 de BMW integra rotor, estátor e inversor bajo un bus de 800 V, reduciendo las pérdidas de energía y disminuyendo el peso del motor. La expansión checa de Vitesco por EUR 188 millones (USD 205,8 millones) ensambla electrónica de potencia de alto voltaje para funciones combinadas de inversor, cargador a bordo y distribución[3]"Planta Checa de Electrónica de Alto Voltaje,", Vitesco Technologies, vitesco-technologies.com. El mayor voltaje reduce la corriente, lo que permite conductores más pequeños y menor masa de cobre en los diseños PMSM y SRM. El despliegue de la cartera de BYD demuestra que los 800 V ya no están confinados a las marcas premium. La carga más rápida y el funcionamiento más fresco hacen que la arquitectura sea atractiva para pilas comerciales de más de 150 kW con restricciones térmicas estrictas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Suministro de Tierras Raras | -1.8% | Global, con mayor impacto en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Complejidad del Diseño de Gestión Térmica | -1.2% | Global, concentrado en aplicaciones de alto rendimiento | Mediano plazo (2-4 años) |

| Recargos por Demanda Máxima Relacionados con la Red Eléctrica | -1.1% | América del Norte y Europa, expandiéndose a Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Regulaciones Acústicas/EMI de Motores de Tracción | -0.9% | Europa y América del Norte principalmente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Suministro de Tierras Raras Crea Vulnerabilidades Estratégicas

China procesa casi el 85% de los óxidos de tierras raras a nivel mundial, y las fluctuaciones de precios del neodimio-disprosio superan el 40% anual. Dicha volatilidad socava los pronósticos de costos para los motores de imanes permanentes y obliga a implementar coberturas de adquisición. Los fabricantes de automóviles financian la I+D en SRM e híbridos de imanes de ferrita para reducir la exposición, pero estas alternativas exigen nuevos algoritmos de control y topologías de inversores. El reciclaje cubre menos del 5% de la demanda de imanes, por lo que la ampliación de la infraestructura es urgente. Los conflictos comerciales o las cuotas de exportación podrían perturbar el suministro durante años, haciendo que los precios contractuales sean impredecibles y añadiendo costos de mantenimiento a los inventarios.

La Complejidad del Diseño de Gestión Térmica Aumenta los Costos de Desarrollo

Los motores de alta potencia generan flujos de calor que requieren canales de pulverización de aceite o de triple puerto, lo que añade entre un 15% y un 25% al costo total para unidades de más de 200 kW. Los diseños de 800 V agravan los puntos calientes locales que arriesgan la desmagnetización de los rotores de NdFeB. El enfriamiento directo del devanado por aceite y los intercambiadores de calor integrados exigen tolerancias de fundición estrictas y control de contaminantes, lo que eleva los desembolsos de capital para las celdas de ensamblaje. Los proveedores necesitan escaneos especializados de tomografía computarizada de rayos X en 2D para validar los canales de flujo, lo que alarga los plazos de calificación. Estos factores amplían los presupuestos de los programas y ralentizan la entrada de nuevas empresas al mercado de motores de tracción automotriz.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Motor: El Dominio del PMSM Enfrenta el Desafío del SRM

Los PMSM representaron el 67,82% de la participación del mercado de motores de tracción automotriz en 2024, lo que refleja alta eficiencia, fuerte densidad de par y cadenas de suministro maduras. Los SRM registraron la adopción más rápida con una CAGR del 19,21%, impulsados por el contenido nulo de tierras raras y la mejora del refinamiento acústico. Los motores de inducción de CA siguen siendo relevantes en los automóviles del segmento A con control de costos, donde la simplicidad del inversor importa, mientras que los tipos de CC persisten en accionamientos auxiliares de nicho. El respaldo de BMW a DeepDrive y la colaboración sin tierras raras de Renault-Valeo señalan cómo los OEM diversifican las apuestas tecnológicas para estabilizar las curvas de costos.

Los cambios en la fabricación favorecen a los SRM para autobuses y camiones, donde los imanes componen una mayor proporción del costo de los rotores de gran diámetro. Los avances en la conformación digital de corriente reducen las brechas de eficiencia con los PMSM, mientras que los interruptores de carburo de silicio desbloquean transiciones de fase rápidas que reducen el rizado de par. A medida que persisten las presiones sobre las materias primas, la penetración de los SRM podría alcanzar una contribución de dos dígitos al tamaño del mercado de motores de tracción automotriz para 2030.

Por Sistema de Enfriamiento: Dominio del Líquido con Innovación Híbrida

Los conjuntos enfriados por líquido representaron el 59,38% del mercado de motores de tracción automotriz en 2024, porque el flujo continuo de refrigerante soporta cargas sostenidas y carga rápida. Los esquemas híbridos están escalando a una CAGR del 19,18% al combinar aire forzado con carcasas de refrigerante localizadas para picos transitorios. Los sistemas solo de aire sobreviven en scooters de baja potencia donde los ciclos de trabajo siguen siendo intermitentes. La llegada de los circuitos de refrigerante R290 mejora la extracción de calor y el cumplimiento de las normas climáticas.

Las técnicas de enfriamiento directo del devanado por aceite reducen la masa de cobre y acortan los circuitos magnéticos, lo que permite carcasas más delgadas. Las configuraciones híbridas reducen la potencia de la bomba auxiliar al activar los circuitos de líquido solo por encima de umbrales térmicos establecidos, ahorrando autonomía en climas templados. Estas innovaciones salvaguardan la durabilidad bajo pulsos de 800 V y son fundamentales para ampliar el mercado de motores de tracción automotriz en ciclos de servicio pesado.

Por Aplicación: Los Automóviles de Pasajeros Lideran, los Vehículos de Dos Ruedas Surgen

Los automóviles de pasajeros generaron el 72,62% de los ingresos en 2024, anclados por los lanzamientos de modelos de vehículos eléctricos de múltiples marcas y un costo total de propiedad favorable. Los scooters y motocicletas eléctricas se aceleran a una CAGR del 20,28%, impulsados por los incentivos de electrificación de vehículos de dos ruedas en Asia. Las furgonetas comerciales ligeras añaden una demanda constante de las flotas de comercio electrónico que deben cumplir con las zonas de cero emisiones en las ciudades, mientras que los tractores de clase 8 adoptan ejes electrónicos de doble motor para el transporte portuario.

El pacto de Musashi Seimitsu con Log9 Materials para vehículos de dos ruedas en India subraya la integración localizada de motor-batería y la simplificación de la cadena de suministro. Los ciclos de uso urbano predecibles permiten a los operadores de viajes compartidos desplegar plataformas de motor estandarizadas, impulsando el tamaño del mercado de motores de tracción automotriz entre las clases de baja potencia. Los OEM de autobuses aprovechan la homogeneidad de las rutas para adaptar el enfriamiento del motor, maximizando la utilización de kilovatios-hora durante las ventanas de carga en depósito.

Por Clasificación de Potencia: La Potencia Media Domina, la Alta Potencia se Acelera

Los motores en la banda de 51 a 150 kW ocuparon el 49,31% de los ingresos durante 2024, porque este rango se superpone con las necesidades de rendimiento de los todoterrenos y sedanes convencionales. Por encima de 150 kW, la demanda crece a una CAGR del 18,65% a medida que los SUV premium, las camionetas y los camiones de servicio medio se electrifican. Las unidades de menos de 50 kW prosperan en scooters, carretillas elevadoras y compresores auxiliares de HVAC donde el costo por kilovatio es primordial. La asociación de Garrett Motion con HanDe en ejes electrónicos para camiones pesados confirma el apetito por pilas integradas de 350 kW.

Los inversores de carburo de silicio y las laminaciones de alto flujo elevan las densidades de alta potencia, reduciendo la masa del motor sin sacrificar el par. Los objetivos de carga rápida de 300 kW impulsan los diseños hacia rotores de mayor diámetro para disipar el calor de Joule. Estos avances ampliarán el tamaño del mercado de motores de tracción automotriz del nivel de alta potencia más allá de su nicho actual.

Por Canal de Distribución: Dominio del OEM con Crecimiento del Mercado de Posventa

Las ventas OEM representaron el 89,36% del mercado de motores de tracción automotriz en 2024, porque la selección del motor, la calibración del inversor y la correspondencia del control del vehículo se finalizan durante el ensamblaje. Se pronostica una CAGR del 18,94% para la demanda del mercado de posventa a medida que las flotas de vehículos eléctricos envejecen y se expanden las redes de servicio especializadas. Los centros de remanufactura extienden la vida útil del motor reemplazando rodamientos y reprofilando los imanes del rotor, cumpliendo con los imperativos de sostenibilidad.

Los talleres independientes invierten en equipos de diagnóstico que emulan los patrones de pulso del inversor para verificar el aislamiento del devanado. El mantenimiento predictivo basado en datos permite garantías de tiempo de actividad para las flotas de reparto, desbloqueando ingresos recurrentes. A medida que expiren los períodos de garantía, los operadores enfocados en costos buscarán unidades reacondicionadas, empujando la participación del mercado de posventa hacia los dos dígitos para 2030.

Análisis Geográfico

Asia-Pacífico generó el 45,18% de los ingresos en 2024, apoyándose en los clústeres integrados de producción de baterías y motores de China y el crecimiento de los vehículos de dos ruedas en India. La planta de ZF en Shenyang produce ejes electrónicos modulares que cubren bandas de potencia de 100 a 300 kW con devanados de horquilla para clientes domésticos y de exportación. Japón y Corea del Sur contribuyen con firmware de controladores y aleaciones de acero laminado, mientras que Vietnam y Tailandia atraen a fabricantes por contrato con exenciones fiscales. Las cuotas gubernamentales de vehículos de nueva energía y los sólidos despliegues de carga deberían preservar el liderazgo regional en el mercado de motores de tracción automotriz hasta 2030.

Europa se beneficia de los estrictos objetivos de CO₂ para flotas y de la sólida demanda de vehículos eléctricos premium. El paquete Fit for 55 alinea el precio del carbono con la electrificación, y Alemania canaliza subvenciones de I+D hacia tecnologías de accionamiento. La empresa conjunta Leapmotor International de Stellantis importa plataformas chinas de bajo costo, pero añade el ensamblaje final en plantas europeas para capturar incentivos. La localización de la cadena de suministro sigue siendo un obstáculo, ya que los óxidos de tierras raras y el acero de laminación aún dependen de productores externos, lo que añade complejidad al escalado del mercado de motores de tracción automotriz en todo el continente.

América del Norte se beneficia de las reglas de contenido de la Ley de Reducción de la Inflación, lo que impulsa la relocalización de fábricas de motores. General Motors asignó parte de su gasto de capital doméstico de USD 4.000 millones a líneas de unidades de accionamiento de alto volumen. El complejo de Honda en Ontario por CAD 15.000 millones (USD 10.950 millones) vincula el refinado de cátodos con el devanado de motores, tejiendo una cadena de valor completa de vehículos eléctricos en una sola provincia. América del Norte registra el crecimiento más fuerte con una CAGR del 20,98%, impulsada por las exenciones fiscales gubernamentales que agrupan plantas de vehículos con generación de energía renovable.

Panorama Competitivo

El mercado de motores de tracción automotriz está moderadamente concentrado. Los proveedores de nivel 1 como Bosch, Continental y ZF aprovechan las relaciones existentes con los OEM y los historiales de cumplimiento. Los especialistas chinos emergentes aprovechan las ventajas de costo y las líneas de crédito respaldadas por el Estado para ganar programas de segundo nivel. BorgWarner aumentó los ingresos de eProductos un 31% en el segundo trimestre de 2025, demostrando que los proveedores heredados pueden pivotar con éxito.

La integración vertical de los OEM remodela el poder de negociación. El sistema Ultium Drive de General Motors une motor, engranaje de reducción e inversor para reducir la duplicación de componentes. Tesla, Lucid y BYD custodian grandes carteras de patentes en geometría de barras de rotor y topología de devanado, estableciendo barreras de licencias. Los ensambladores más pequeños subcontratan ejes electrónicos completos a integradores de sistemas que ofrecen homologación integral, comprimiendo los ciclos de desarrollo.

La seguridad funcional (ISO 26262) y las certificaciones de compatibilidad electromagnética erigen barreras de entrada. Los proveedores deben validar los diseños en entornos de 800 V y en los estándares de ruido globales. Los gobiernos que vinculan los incentivos a la producción doméstica inclinan la competencia hacia las plantas locales, lo que impulsa empresas conjuntas o construcciones en nuevos emplazamientos. Aquellos que carezcan de presencia regional corren el riesgo de ser excluidos de las listas de adquisición y amenazan la relevancia a largo plazo en el mercado de motores de tracción automotriz.

Líderes de la Industria de Motores de Tracción Automotriz

Tesla, Inc.

BYD Company Limited

Nidec Corporation

Robert Bosch GmbH

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Rivian inició la construcción de una planta de USD 5.000 millones en Georgia, con una capacidad de 400.000 unidades, destacando las crecientes inversiones en vehículos eléctricos en el sur de Estados Unidos. Se espera que este desarrollo impacte significativamente en el mercado de motores de tracción automotriz, ya que el aumento de la producción de vehículos eléctricos impulsa la demanda de motores de tracción avanzados.

- Abril de 2025: En un movimiento significativo, Garrett Motion se ha unido a Shaanxi HanDe para desarrollar ejes electrónicos adaptados para camiones pesados, con pruebas piloto programadas para 2026. Esta colaboración destaca la creciente demanda de tecnologías avanzadas de motores de tracción en el mercado automotriz, particularmente en el segmento de camiones pesados.

Alcance del Informe Global del Mercado de Motores de Tracción Automotriz

| Motor de Inducción de CA |

| Motor de CC |

| Motor Síncrono de Imanes Permanentes (PMSM) |

| Motor de Reluctancia Conmutada (SRM) |

| Enfriado por Líquido |

| Enfriado por Aire |

| Enfriamiento Híbrido |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Camiones de Servicio Medio y Pesado |

| Autobuses y Autocares |

| Vehículos Todoterreno |

| Maquinaria Industrial |

| Scooters y Motocicletas Eléctricas |

| Baja Potencia (Por Debajo de 50 kW) |

| Potencia Media (51-150 kW) |

| Alta Potencia (Por Encima de 150 kW) |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Motor | Motor de Inducción de CA | |

| Motor de CC | ||

| Motor Síncrono de Imanes Permanentes (PMSM) | ||

| Motor de Reluctancia Conmutada (SRM) | ||

| Por Sistema de Enfriamiento | Enfriado por Líquido | |

| Enfriado por Aire | ||

| Enfriamiento Híbrido | ||

| Por Aplicación | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Camiones de Servicio Medio y Pesado | ||

| Autobuses y Autocares | ||

| Vehículos Todoterreno | ||

| Maquinaria Industrial | ||

| Scooters y Motocicletas Eléctricas | ||

| Por Clasificación de Potencia | Baja Potencia (Por Debajo de 50 kW) | |

| Potencia Media (51-150 kW) | ||

| Alta Potencia (Por Encima de 150 kW) | ||

| Por Canal de Distribución | OEM | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se pronostica para los motores de tracción globales hasta 2030?

Se espera una CAGR del 18,52% para el mercado de motores de tracción automotriz hasta 2030.

¿Qué tecnología de motor lidera la adopción de vehículos eléctricos?

Los motores síncronos de imanes permanentes tienen una participación del 67,82%, manteniendo el liderazgo gracias a su eficiencia y densidad de potencia.

¿Qué región registra el crecimiento de demanda más rápido?

Se pronostica que la región de Oriente Medio y África registrará una CAGR del 20,98% a medida que surjan nuevas políticas y plantas.

¿Cómo afectan las fluctuaciones de costos de las tierras raras a los proveedores?

Los precios volátiles del neodimio y el disprosio pueden alterar los costos de los motores hasta en un 40%, lo que motiva a los OEM a buscar diseños sin tierras raras.

¿Qué impulsa la expansión del mercado de posventa en motores de tracción eléctrica?

Se espera que un parque de vehículos eléctricos en crecimiento y las nuevas capacidades de remanufactura impulsen el mercado de posventa hacia una CAGR del 18,94% para 2030.

Última actualización de la página el: